Marktgröße, Anteil und Branchenanalyse für Adhäsionsbarrieren, nach Produkttyp (synthetisch [Hyaluronsäure, regenerierte Zellulose und andere] und natürlich), nach Formulierung (Film/Netz, Gel und Flüssigkeit), nach Absorbierbarkeit (absorbierbar und nicht absorbierbar), nach Anwendung (allgemeine Chirurgie, gynäkologische Chirurgie, Herz-Kreislauf-Chirurgie, orthopädische Chirurgie und andere), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Adhäsionsbarrieren

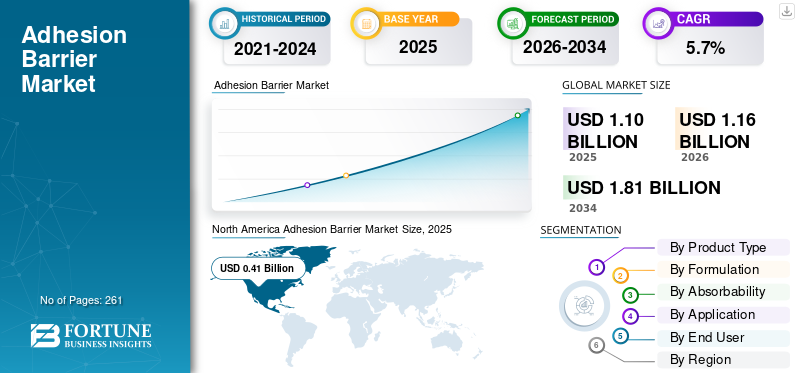

Die globale Marktgröße für Adhäsionsbarrieren wurde im Jahr 2025 auf 1,10 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1,16 Milliarden US-Dollar im Jahr 2026 auf 1,81 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,7 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Haftbarrieren mit einem Marktanteil von 37,27 % im Jahr 2025.

Adhäsionsbarrieren sind vorübergehende biokompatible Materialien, einschließlich Gele, Filme oder Stoffe, die zwischen Gewebeoberflächen aufgetragen werden, um die Bildung postoperativer Adhäsionen während chirurgischer Eingriffe bei Patienten zu verhindern. Sie bestehen typischerweise aus bioresorbierbaren Materialien, darunter Hyaluronsäure, Carboxymethylcellulose,PolyethylenGlykol und andere Polymerverbindungen. Die zunehmende Prävalenz chronischer Erkrankungen, zunehmende chirurgische Eingriffe und das wachsende Bewusstsein für postoperative Komplikationen führen zu einer zunehmenden Akzeptanz dieser Geräte auf dem Markt. Die alternde Bevölkerung treibt die Nachfrage nach chirurgischen Eingriffen weiter voran und erhöht dadurch die Akzeptanz dieser Produkte auf dem Markt.

- Laut der vom National Center for Biotechnology Information (NCBI) veröffentlichten Statistik für 2020 wird beispielsweise berichtet, dass jedes Jahr weltweit etwa 310 Millionen größere chirurgische Eingriffe durchgeführt werden.

Darüber hinaus trägt die zunehmende Integration technologischer Fortschritte in diese Produkte bei großen Unternehmen, darunter Medtronic, Johnson & Johnson Services, Inc. und anderen, weiter zur Nachfrage nach diesen Geräten auf dem Markt bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM HAFTBARRIERENMARKT

- Marktgröße 2025: 1,10 Milliarden US-Dollar

- Marktgröße 2026: 1,16 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1,81 Milliarden US-Dollar

- CAGR: 5,7 % von 2026–2034

- Nordamerika dominierte den Markt für Haftbarrieren mit einem Anteil von 37,27 % im Jahr 2025.

- Das resorbierbare Segment hatte im Jahr 2025 einen Anteil von 90,3 %.

- Das Segment Folie/Gewebe hatte im Jahr 2025 einen Anteil von 51,0 %.

Nordamerika

Nordamerika erreichte im Jahr 2025 0,41 Milliarden US-Dollar, unterstützt durch eine fortschrittliche chirurgische Infrastruktur und strenge Erstattungsrichtlinien.

Europa

Der Markt soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen, angetrieben durch etablierte Gesundheitssysteme und die zunehmende Einführung von Adhäsionsbarrieren.

Asien-Pazifik

Der Markt soll bis 2026 ein Volumen von 0,30 Milliarden US-Dollar erreichen, angetrieben durch steigende chirurgische Volumina und den Ausbau der Gesundheitsinfrastruktur.

UNS.

Es wird erwartet, dass der Markt bis 2026 ein Volumen von 0,40 Milliarden US-Dollar erreichen wird, angetrieben durch hohe chirurgische Volumina und eine fortschrittliche Gesundheitsinfrastruktur.

Japan

Der Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, unterstützt durch zunehmende chirurgische Eingriffe und wachsende Forschungs- und Entwicklungsaktivitäten.

Mehr lesen

Markttrends für Adhäsionsbarrieren

Schnelle technologische Fortschritte bei Adhäsionsbarriereprodukten zur Anpassung an die Kraftstoffnachfrage

Der rasante technologische Fortschritt bei diesen Produkten verändert den Markt erheblich. Die Unternehmen konzentrieren sich auf die Entwicklung und Einführung fortschrittlicher Technologienbioresorbierbare Polymere, Biomaterialien und Produkte zur verbesserten Abgabe, einschließlich Gele, Filme und Sprays, um die einfache Anwendung und Wirksamkeit der Produkte während der Operation zu verbessern.

Die modernen Produkte sind so konzipiert, dass sie nach der Verhinderung von Gewebeanhaftungen auf natürliche Weise im Körper abgebaut werden, was die Notwendigkeit von Entfernungsverfahren reduziert und Komplikationen bei den Patienten weiter minimiert. Darüber hinaus verbessern Fortschritte, darunter synthetische Produkte wie Barrieren auf Hyaluronsäurebasis, Polyethylenglykol (PEG)-Hydrogele und oxidierte regenerierte Zellulosefilme, die Biokompatibilität, die chirurgische Handhabung und die Ergebnisse bei der Verhinderung von Adhäsionen und steigern so die Akzeptanzrate dieser Produkte auf dem Markt.

- Im März 2025 nahm Fziomed, Inc. am 2025 IFSSH und IFSHT Triennial Global Hand Congress teil, um sein Dynavisc Adhesion Barrier Gel vorzustellen, veranstaltet von der American Society for Surgery of the Hand, der American Society of Hand Therapists und der American Association for Hand Surgery.

Marktdynamik

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigendes Volumen chirurgischer Eingriffeum das Marktwachstum anzukurbeln

Die wachsende Prävalenz chronischer Erkrankungen, darunter Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen und andere, führt zu einer wachsenden Zahl chirurgischer Eingriffe bei der Patientenpopulation, was wiederum die Nachfrage nach Adhäsionsbarriereprodukten auf dem Markt ankurbelt.

- Laut Statistiken der Centers for Disease Control & Prevention (CDC) aus dem Jahr 2024 leidet beispielsweise etwa jeder 20. Erwachsene in den USA an einer koronaren Herzkrankheit.

Dies, gepaart mit dem wachsenden Bewusstsein der Chirurgen für die Prävention postoperativer Adhäsionen und der Verbesserung der Gesundheitsinfrastruktur, steigert die Akzeptanz dieser Geräte auf dem Markt. Daher ist davon auszugehen, dass die oben genannten Faktoren in Verbindung mit der zunehmenden Betonung wichtiger Forschungs- und Entwicklungsaktivitäten zur Einführung innovativer Geräte deren Akzeptanzrate weiter steigern und dadurch die Größe des globalen Marktes unterstützen werden.

Andere prominente Fahrer

- Es wird erwartet, dass das Wachstum bei minimalinvasiven und laparoskopischen chirurgischen Eingriffen das Marktwachstum vorantreiben wird.

Marktbeschränkungen

Hohe Kosten im Zusammenhang mit Adhäsionsbarriereprodukten behindern das Marktwachstum

Die hohen Kosten dieser Produkte sind einer der entscheidenden Faktoren, die das Wachstum des Weltmarktes behindern. Adhäsionsbarrieren werden hauptsächlich als zusätzliche chirurgische Geräte verwendet und ihre Akzeptanz hängt von den Budgets des Krankenhauses, den Erstattungsrichtlinien und den Präferenzen des Chirurgen ab.

Darüber hinaus werden fortschrittliche Produkte wie Hyaluronsäure, Polyethylenglykol (PEG) und oxidiertes Regenerat verwendetZelluloseerfordern komplexe Herstellungsprozesse, die die Gerätekosten erhöhen. Zu den zusätzlichen Faktoren, die die Akzeptanz dieser Produkte auf dem Markt begrenzen, gehören unter anderem die Priorisierung wesentlicher chirurgischer Hilfsmittel gegenüber präventiven Produkten.

- Laut den von Synergy Surgical veröffentlichten Daten liegt der Preis der Baxter Genzyme Seprafilm Adhesion Barrier beispielsweise bei etwa 2.999,0 USD.

Marktchancen

Das Wachstum ambulanter chirurgischer Zentren (ASCs) erweist sich als Marktwachstumschance

In Schwellenländern wie Indien, Mexiko und anderen gibt es einen zunehmenden Ausbau der Gesundheitseinrichtungen. Die zunehmenden chirurgischen Eingriffe, der Ausbau der Gesundheitsinfrastruktur und die steigende Zahl ambulanter chirurgischer Zentren fördern folglich die Akzeptanz von Adhäsionsbarriereprodukten im Gesundheitswesen. Die Präferenz ambulanter chirurgischer Zentren für minimalinvasive und elektive chirurgische Eingriffe ist aufgrund ihrer Vorteile, darunter geringere Eingriffskosten, kürzere Patientenaufenthalte, schnellere Wechselzeiten und geringeres Risiko von im Krankenhaus erworbenen Infektionen, gestiegen.

- Laut einer von Definitive Healthcare veröffentlichten Statistik für das Jahr 2025 gibt es in den USA etwa 10.000 aktive ambulante chirurgische Zentren.

Marktherausforderungen

Begrenzter Zugang zur Gesundheitsversorgung in Entwicklungsländern behindert das Marktwachstum

In der Patientenpopulation besteht ein wachsender Bedarf an elektiven und minimalinvasiven Operationen. Allerdings führen ein begrenztes Bewusstsein über die Adhäsionsbarrieren, ein Mangel an fortschrittlichen Geräten, begrenzte Gesundheitsausgaben sowie ein unzureichender Erstattungsrahmen, insbesondere in Entwicklungsländern, dazu, dass der Zugang der Patienten zu Gesundheitseinrichtungen eingeschränkt wird.

Darüber hinaus sind unter anderem eine begrenzte Anzahl von Gesundheitseinrichtungen und eine begrenzte Anzahl spezialisierter Chirurgen einige der entscheidenden Faktoren, die zu Verzögerungen bei chirurgischen Eingriffen bei der Patientenpopulation führen, insbesondere in Entwicklungsländern, darunter unter anderem Mexiko und Brasilien.

- Laut den von der Weltbankgruppe (WBG) veröffentlichten Daten aus dem Jahr 2023 haben beispielsweise weltweit etwa 4,5 Milliarden Menschen keinen uneingeschränkten Zugang zu grundlegenden Gesundheitsdiensten.

Andere herausragende Herausforderungen

- Regulatorische Herausforderungen fürmedizinisches GerätGenehmigungen behindern das Marktwachstum.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Zunehmende Produkteinführungen synthetischer Produkte führten zu einer Segmentdominanz

Basierend auf der Produktart wird der Markt in synthetische und natürliche Produkte unterteilt. Das synthetische Segment ist weiter unterteilt in Hyaluronsäure, regenerierte Cellulose und andere.

Das synthetische Segment hatte im Jahr 2025 den größten Umsatzanteil. Das Wachstum ist auf die zunehmende Prävalenz chronischer Erkrankungen bei Patienten zurückzuführen, die weltweit zu einer wachsenden Zahl chirurgischer Eingriffe führt. Zusammen mit der zunehmenden Konzentration wichtiger Unternehmen auf die Einführung synthetischer Produkte wird erwartet, dass dies weiter zum Wachstum des globalen Marktes für Adhäsionsbarrieren beitragen wird.

- Laut den von Science Direct veröffentlichten Daten aus dem Jahr 2024 werden beispielsweise jährlich weltweit schätzungsweise mehr als 1 Million herzchirurgische Eingriffe durchgeführt.

Es wird erwartet, dass das Natursegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,0 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Formulierung

Die zunehmende Anzahl von Folien-/Netzprodukteinführungen führte zur Dominanz des Segments

Basierend auf der Formulierung wird der Markt in Film/Netz, Gel und Flüssigkeit unterteilt.

Das Folien-/Netzsegment dominierte im Jahr 2025 den Weltmarkt und machte im Jahr 2025 51,0 % aus. Das Wachstum ist auf die zunehmende Prävalenz von im Krankenhaus erworbenen Infektionen zurückzuführen, die zu einer steigenden Nachfrage nach Folien-/Netzprodukten führte und so zur Akzeptanzrate dieser Geräte auf dem Markt beitrug.

- Beispielsweise brachte Womed im April 2025 Womed Leaf auf den Markt, eine Barrierefolie für die intrauterine Adhäsion, um seinen Produktkanal zu erweitern.

Das Gel-Segment dürfte im Prognosezeitraum mit einer Wachstumsrate von 6,2 % florieren.

Durch Absorbierbarkeit

Wachsende Produkteinführungen führten zur Dominanz des resorbierbaren Segments

Basierend auf der Resorbierbarkeit wird der Markt in resorbierbare und nicht resorbierbare Produkte unterteilt.

Das resorbierbare Segment dominierte im Jahr 2025 den Weltmarkt. Nach Anwendung hielt das resorbierbare Segment im Jahr 2025 einen Anteil von 90,3 %. Das Wachstum ist auf die steigende Prävalenz chronischer Erkrankungen, darunter Herz-Kreislauf-Erkrankungen und gynäkologische Erkrankungen, zurückzuführen. Dies führt weltweit zu einer steigenden Zahl chirurgischer Eingriffe und trägt so zur Akzeptanz dieser Geräte auf dem Markt bei.

- Beispielsweise erhielt Gunze Limited im Februar 2022 die Genehmigung zur Herstellung und zum Verkauf von TENALEAF, der in Japan hergestellten resorbierbaren Adhäsionsbarriere in Plattenform.

Das Segment der nicht resorbierbaren Produkte dürfte im Prognosezeitraum mit einer Wachstumsrate von 5,0 % florieren.

Auf Antrag

Die wachsende Zahl allgemeinchirurgischer Eingriffe führte zur Dominanz dieses Segments

Je nach Anwendung ist der Markt in allgemeine Chirurgie, gynäkologische Chirurgie, Herz-Kreislauf-Chirurgie, orthopädische Chirurgie und andere unterteilt.

Das Segment der allgemeinen Chirurgie dominierte im Jahr 2025 den Weltmarkt. Nach Anwendung machte das Segment der allgemeinen Chirurgie im Jahr 2025 35,4 % aus. Das Wachstum ist auf die wachsende Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, neurovaskuläre Erkrankungen und andere zurückzuführen, die weltweit zu einem steigenden Volumen chirurgischer Eingriffe führt und so zur Akzeptanzrate dieser synthetischen und natürlichen Adhäsionsbarrieren auf dem Markt beiträgt.

- Laut den vom National Center for Biotechnology Information (NCBI) veröffentlichten Daten aus dem Jahr 2020 betrafen beispielsweise etwa 18,3 % der Eingriffe allgemeine chirurgische Eingriffe bei 9.284 chirurgischen Eingriffen, die an 88.273 Menschen in Indien durchgeführt wurden.

Das Segment der gynäkologischen Chirurgie dürfte im Prognosezeitraum mit einer Wachstumsrate von 6,2 % florieren.

Vom Endbenutzer

Die wachsende Zahl von Krankenhäusern und ASCs führte zu einer segmentalen Dominanz

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Das Segment Krankenhäuser & ASCs dominierte den Markt im Jahr 2025. Die steigende Zahl chirurgischer Eingriffe in Krankenhäusern, die Entwicklung der Gesundheitsinfrastruktur und die wachsende Zahl von Krankenhäusern sind unter anderem einige der entscheidenden Faktoren, die zum Wachstum des Segments auf dem Markt beitragen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 80,5 % halten.

- Nach Angaben des Statistischen Bundesamtes für das Jahr 2025 gibt es beispielsweise in Deutschland etwa 1.874 Krankenhäuser.

Darüber hinaus wird prognostiziert, dass die Endnutzer von Spezialkliniken im Prognosezeitraum um 5,3 % durchschnittlich wachsen werden.

Regionaler Ausblick auf den Markt für Adhäsionsbarrieren

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Adhesion Barrier Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2024 mit einem Wert von 0,39 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 0,41 Milliarden US-Dollar den Spitzenanteil. Die fortschrittliche chirurgische Infrastruktur, angemessene Erstattungsrichtlinien, wachsende Forschungs- und Entwicklungsaktivitäten und die Einführung von Adhäsionsbarrieren sind unter anderem einige der Faktoren, die das Wachstum des Segments auf dem Markt unterstützen.

- Laut den von den Centers for Disease Control & Prevention (CDC) veröffentlichten Daten aus dem Jahr 2024 wurde beispielsweise berichtet, dass die Prävalenz entzündlicher Darmerkrankungen (IBD) unter der Patientenpopulation in den USA auf schätzungsweise 2,4 bis 3,1 Millionen geschätzt wird.

US-Markt für Adhäsionsbarrieren

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,40 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 34,2 % des weltweiten Umsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 5,0 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 0,32 Milliarden US-Dollar erreichen. Es wird erwartet, dass die starke Akzeptanz aufgrund etablierter Gesundheitssysteme das Marktwachstum unterstützen wird.

Britischer Markt für Adhäsionsbarrieren

Der britische Markt wird im Jahr 2026 auf etwa 0,05 Milliarden US-Dollar geschätzt, was etwa 3,9 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Adhäsionsbarrieren

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,05 Milliarden US-Dollar erreichen, was etwa 4,7 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Schätzungen zufolge wird der asiatisch-pazifische Markt im Jahr 2026 ein Volumen von 0,30 Milliarden US-Dollar erreichen und sich die Position der drittschnellsten Wachstumsregion im Markt sichern. Es wird erwartet, dass die steigenden chirurgischen Volumina in Ländern im asiatisch-pazifischen Raum, darunter China, Südkorea und andere, das Wachstum des Marktes unterstützen werden. Schätzungen zufolge werden Indien und China in der Region im Jahr 2026 jeweils 0,05 Milliarden US-Dollar bzw. 0,10 Milliarden US-Dollar erreichen.

Japanischer Markt für Adhäsionsbarrieren

Die Größe des japanischen Marktes im Jahr 2026 wird auf etwa 0,07 Milliarden US-Dollar geschätzt, was etwa 5,8 % des weltweiten Umsatzes ausmacht. Japan hat in der Vergangenheit ein relativ hohes Volumen an chirurgischen Eingriffen gemeldet, wobei die Forschungs- und Entwicklungsaktivitäten zu den Hauptakteuren der Branche wachsen.

China-Markt für Adhäsionsbarrieren

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,10 Milliarden US-Dollar geschätzt, was etwa 9,0 % des weltweiten Umsatzes entspricht.

Indischer Markt für Adhäsionsbarrieren

Die Größe des indischen Marktes im Jahr 2026 wird auf etwa 0,05 Milliarden US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,06 Milliarden US-Dollar erreichen. Das Wachstum wird durch steigende Investitionen in das Gesundheitswesen und chirurgische Eingriffe in diesen Regionen vorangetrieben. Es wird erwartet, dass der Nahe Osten und Afrika aufgrund der wachsenden Krankenhausinfrastruktur und der zunehmenden chirurgischen Eingriffe in der Region wachsen werden. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,02 Milliarden US-Dollar erreichen.

Südafrikanischer Markt für Adhäsionsbarrieren

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 0,01 Milliarden US-Dollar erreichen, was etwa 1,1 % des weltweiten Umsatzes entspricht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Wachsende Zahl von Kooperationen zur Unterstützung der Marktbeherrschung wichtiger Player

Ein breites und gut diversifiziertes Produktportfolio, kombiniert mit einem starken Fokus auf anorganische Wachstumsstrategien wie Partnerschaften und Akquisitionen, spielt eine entscheidende Rolle bei der Stärkung der Marktführerschaft großer Unternehmen weltweit. Diese Ansätze prägen weiterhin die Wettbewerbsdynamik im Markt.

Es wird erwartet, dass Unternehmen wie Medtronic und Johnson & Johnson Services, Inc. auch im Jahr 2025 wichtige Akteure bleiben werden. Ihr zunehmender Fokus auf strategische Kooperationen und Übernahmen wird voraussichtlich ihre Marktposition stärken und ihre globale Präsenz ausbauen, was letztendlich ihren Marktanteil bei Adhäsionsbarrieren steigern wird.

- Beispielsweise ging Medtronic im März 2026 eine Partnerschaft mit GE Healthcare ein, mit dem Ziel, Gesundheitsdienstleistern die Bereitstellung intelligenter und effizienter Pflege im gesamten Krankenhausbereich zu ermöglichen.

Darüber hinaus gewinnen andere Unternehmen, darunter Baxter und mehrere andere aufstrebende Akteure, an Dynamik. Ihr Wachstum wird größtenteils durch erhöhte Investitionen in Forschung und Entwicklung vorangetrieben, die die Einführung innovativer Produkte ermöglichen und ihre Präsenz im Wettbewerbsumfeld stärken.

Liste der wichtigsten Unternehmen im Bereich Haftungsbarrieren im Profil

- Medtronic(UNS.)

- Baxter Corporation(UNS.)

- Johnson & Johnson Services, Inc. (USA)

- Frau(UNS.)

- Gunze Limited (Japan)

- Fziomed, Inc. (USA)

- Braun SE (Deutschland)

- SEIKAGAKU CORPORATION (Japan)

- Integra LifeSciences Corporation(UNS.)

- Terumo Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:ARC Medical Inc., ein Akteur im Bereich Innovationen zur Verhinderung chirurgischer Adhäsionen, kündigte den ersten Einsatz des flüssigen Adhäsionsbarriereprodukts IPCOAT bei einer Patientin in der gynäkologischen Chirurgie an. Dies half dem Unternehmen, seine Präsenz zu stärken.

- September 2025:Womed erhielt die PMA-Zulassung für die resorbierbare Adhäsionsbarriere Womed Leaf für Frauen, die an mittelschweren bis schweren intrauterinen Adhäsionen leiden, einer Hauptursache für weibliche Unfruchtbarkeit.

- Juli 2025: Fziomed, Inc. hat die De Novo-Klassifizierung und Marktzulassung für Oxiplex-Gel erteilt, das zur Linderung postoperativer Beinschmerzen und neurologischer Symptome bei erwachsenen Patienten, die sich Eingriffen an der Lendenwirbelsäule unterziehen, indiziert ist.

- April 2025:Genewal und Hanmi Science veranstalteten eine Pressekonferenz zur Einführung von Guardix, der ersten im Inland entwickelten Antihaftbarriere, mit dem Ziel, ihren Produktkanal zu stärken.

- Oktober 2024:Das American College of Surgeons versammelte 100 Experten aus der ganzen Welt zu seinem ersten Projektgipfel zur Verbesserung chirurgischer Adhäsionen, der darauf abzielte, Impulse für die wirksame Prävention, Beurteilung und Behandlung chirurgischer Adhäsionen zu setzen.

- Juli 2023:Die Seikagaku Corporation gab positive Ergebnisse bekannt, die in einer entscheidenden Studie in Japan für SI-449, einer chirurgischen Adhäsionsbarriere, im Bereich der gastroenterologischen Chirurgie erzielt wurden.

- Mai 2020: Die Seikagaku Corporation gab den Beginn einer Schlüsselstudie zu SI-449, einer Adhäsionsbarriere in Japan, mit dem Ziel bekannt, ihren Produktkanal zu stärken.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte globale Marktanalyse für Adhäsionsbarrieren und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und Marktsegmentierung, einschließlich Produkttyp, Formulierung, Absorptionsfähigkeit, Anwendung und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| WachstumRate | CAGR von 5,7 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Formulierung, Absorbierbarkeit, Anwendung, Endbenutzer und Region |

| Nach Produkttyp |

|

| Durch Formulierung |

|

| Durch Absorbierbarkeit |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 1,10 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 1,81 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,41 Milliarden US-Dollar.

Mit einem CAGR von 5,7 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Nach Produkttyp ist das synthetische Segment das führende Segment in diesem Markt.

Die Einführung neuartiger Adhäsionsbarriereprodukte ist einer der Hauptfaktoren für das Marktwachstum.

Medtronic und Johnson & Johnson Services, Inc. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die wachsende Prävalenz chronischer Erkrankungen und die zunehmende Zahl chirurgischer Eingriffe sind unter anderem einige der entscheidenden Faktoren, die voraussichtlich die weltweite Akzeptanz dieser Produkte steigern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf