Marktgröße, Anteil und COVID-19-Auswirkungsanalyse für ambulante Arrhythmie-Überwachungsgeräte, nach Gerätetyp (Holter-Monitore, Ereignismonitore und mobile kardiale Telemetriemonitore), nach Typ (extern und implantierbar), nach Anwendung (Tachykardie, Bradykardie, Vorhofflimmern, Kammerflimmern und andere), nach Endbenutzer (Krankenhäuser und ASCs, Diagnosezentren und Kliniken und andere) und regionale Prognose. 2026-2034

WICHTIGE MARKTEINBLICKE

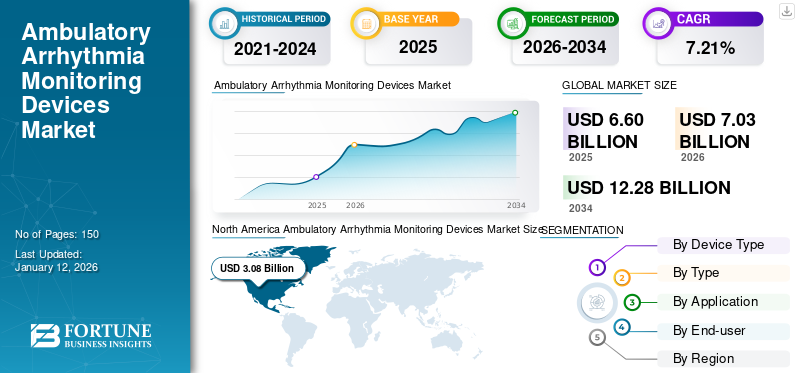

Die Marktgröße für ambulante Arrhythmie-Überwachungsgeräte wurde im Jahr 2025 auf 6,6 Milliarden US-Dollar geschätzt und wird voraussichtlich von 7,03 Milliarden US-Dollar im Jahr 2026 auf 12,29 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,22 % im Zeitraum 2026–2034 entspricht. Nordamerika dominierte den Markt für ambulante Arrhythmie-Überwachungsgeräte mit einem Marktanteil von 46,58 % im Jahr 2025.

Die globalen Auswirkungen von COVID-19 waren beispiellos und erschütternd, da ambulante Geräte zur Arrhythmieüberwachung während der Pandemie in allen Regionen negative Auswirkungen auf die Nachfrage hatten. Basierend auf unserer Analyse verzeichnete der Weltmarkt im Jahr 2024 einen enormen Rückgang von -10,8 % im Vergleich zum durchschnittlichen jährlichen Wachstum im Zeitraum 2019–2032. Der plötzliche Anstieg der CAGR ist auf das Wachstum und die Nachfrage dieses Marktes zurückzuführen und kehrt nach dem Ende der Pandemie wieder auf das Niveau vor der Pandemie zurück.

Ambulante Arrhythmie-Überwachungsgeräte werden hauptsächlich zur Überwachung von Herzrhythmusstörungen über einen längeren Zeitraum in der häuslichen Pflege, in ASCs, Krankenhäusern und anderen Einrichtungen eingesetzt. Die zunehmende Zahl der geriatrischen Bevölkerung und die zunehmende Prävalenz verschiedener Herz-Kreislauf-Erkrankungen, darunter Tachykardie, Bradykardie, Vorhofflimmern, Kammerflatterung und andere, steigern die Nachfrage nach wirksamen Diagnosemöglichkeiten. Laut den von der American College of Cardiology Foundation im Jahr 2019 veröffentlichten Daten wurde berichtet, dass etwa 5,3 Millionen Menschen in den USA an Vorhofflimmern leiden und die Mehrheit der Patienten zur geriatrischen Bevölkerung gehört.

Derzeit konzentrieren sich wichtige Marktteilnehmer wie Abbott, Medtronic, Boston Scientific Corporation, BioTelemetry und andere auf die Einführung fortschrittlicher Geräte zur Überwachung von Herzrhythmusstörungen, um der steigenden Nachfrage nach diesen Geräten gerecht zu werden. Beispielsweise kündigte Abbott im Juli 2021 die Einführung des einführbaren Herzmonitors Jot Dx auf dem US-Markt an, um die Herzfrequenz mit erheblicher Genauigkeit aus der Ferne zu überwachen.

Der deutliche Anstieg der Prävalenz von Herz-Kreislauf-Erkrankungen in der geriatrischen Bevölkerung und die Einführung fortschrittlicher Technologien zur Fernüberwachung des Herzens steigern daher die Nachfrage und Akzeptanz dieser Überwachungsgeräte bei medizinischem Fachpersonal. Darüber hinaus führen andere Faktoren, wie die Verbesserung der Gesundheitsinfrastruktur und günstige Erstattungsrichtlinien für die Arrhythmieüberwachung, zu einer steigenden Nachfrage und Akzeptanz dieser Geräte.

Beschränkung des Klinikbesuchs zur Arrhythmieüberwachung während COVID-19, um das Marktwachstum zu begrenzen

Die COVID-19-Pandemie wirkte sich negativ auf den Weltmarkt aus. Wichtige Akteure auf diesem Markt, darunter Abbott, Medtronic und Boston Scientific Corporation, verzeichneten einen enormen Umsatzrückgang beim Verkauf von Herzüberwachungsgeräten.

- Beispielsweise meldete Abbott im Jahr 2020 einen Rückgang der Einnahmen aus dem Segment Herzrhythmus-Management um 10,7 % im Vergleich zu 2019. Außerdem meldete Medtronic im Jahr 2020 im Vergleich zu 2019 einen Rückgang der Einnahmen aus dem Segment Herzrhythmus und Herzinsuffizienz um 12,1 %.

Außerdem wurden für Diagnostikkliniken und Krankenhäuser mit mehreren Spezialgebieten vorsorgliche Richtlinien eingeführt, um die Zahl stationärer Besuche und die Verschiebung elektiver Eingriffe zu reduzieren. Darüber hinaus verhinderten zunehmende Initiativen von Gesundheitsfachkräften, Patienten Schulungen zur Selbstverabreichung anzubieten, Verzögerungen bei der Behandlung während der COVID-19-Pandemie.

- Laut einem Bericht der American Heart Association, Inc. wurden beispielsweise im Jahr 2020 Kliniken, Krankenhäusern und anderen Gesundheitseinrichtungen in den USA Richtlinien auferlegt, darunter die Verschiebung von elektiven Eingriffen und anderen nicht dringenden Diagnoseverfahren. Außerdem wurde angegeben, dass die Zahl der stationären Besuche während der COVID-19-Pandemie zurückgegangen sei, und alternativTelegesundheitDienstleistungen wurden während der Pandemie umgesetzt.

So wirkten sich mehrere Initiativen der Regierung und der Gesundheitsbehörden sowie ein Rückgang der Zahl der stationären Aufnahmen im Gesundheitswesen während der COVID-19-Pandemie negativ auf den Markt aus.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globale Marktübersicht und Highlights für ambulante Arrhythmie-Überwachungsgeräte

Marktgröße und Prognose:

- Marktgröße 2025: 6,6 Milliarden US-Dollar

- Marktgröße 2026: 7,03 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 12,29 Milliarden US-Dollar

- CAGR: 7,22 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 46,58 % im Jahr 2025. Diese Führungsposition wird durch staatliche und private Initiativen zur Sensibilisierung für Herzrhythmusstörungen, das Vorhandensein günstiger Erstattungsrichtlinien und die Einführung neuer, fortschrittlicher Überwachungsgeräte durch wichtige Akteure vorangetrieben.

- Nach Gerätetyp: Holter-Monitore hatten die dominierende Marktposition. Die Führungsposition des Segments wird auf die Kosteneffizienz dieser Geräte im Vergleich zu anderen ambulanten Monitoren und die Verfügbarkeit günstiger Erstattungsrichtlinien zurückgeführt, was ihre breite Akzeptanz unterstützt.

Wichtige Länder-Highlights:

- Japan: Der Markt wird von einer großen Patientenpopulation angetrieben, wobei schätzungsweise 1,32 Millionen Menschen an Herzrhythmusstörungen leiden. Diese hohe Prävalenz führt zu einem erheblichen und anhaltenden Bedarf an wirksamen Diagnose- und Überwachungslösungen.

- Vereinigte Staaten: Das Wachstum wird durch eine hohe Prävalenz von Erkrankungen wie Vorhofflimmern angetrieben, von dem etwa 5,3 Millionen Menschen betroffen sind. Der Markt wird auch durch nationale Sensibilisierungskampagnen wie den AFib Awareness Month und kontinuierliche Produktinnovationen führender Unternehmen unterstützt.

- China: Als Schlüsselland in der am schnellsten wachsenden Region Asien-Pazifik wächst der Markt aufgrund der zunehmenden Prävalenz von Herzrhythmusstörungen und eines wachsenden Patientenpools, der wirksame und zugängliche Diagnoseoptionen erfordert.

- Europa: Der Markt wird durch eine große und wachsende geriatrische Bevölkerung angetrieben, die anfälliger für Herzrhythmusstörungen ist. So leiden allein in Deutschland etwa 1,5 Millionen Menschen an Vorhofflimmern, was eine erhebliche Gesundheitsbelastung darstellt und die Nachfrage nach Überwachungsgeräten erhöht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

NEUESTE TRENDS

Verlagerung der Patienten hin zu tragbaren Überwachungsgeräten aufgrund von Kosteneffizienz und besserem Komfort

In jüngster Zeit ist bei Patienten mit diagnostizierten Herzrhythmusstörungen und Herz-Kreislauf-Erkrankungen eine zunehmende Verlagerung von herkömmlichen Modalitäten hin zu tragbaren Smart-Geräten zu beobachten.

So wurde beispielsweise laut einer Umfrage der ResearchGate GmbH aus dem Jahr 2019 berichtet, dass etwa 68,9 % der befragten Bevölkerung mit Herzrhythmusstörungen an smarten Geräten zur Herzfrequenzüberwachung interessiert seien. Außerdem wurde festgestellt, dass Patienten mit einer zugrunde liegenden Herzrhythmusstörung aufgrund der Benutzerfreundlichkeit und Echtzeitüberwachungsfunktionen eher zu intelligenten Wearables tendieren.

Auch die besonderen Vorteile, die diese Geräte bieten, einschließlich ihrer nicht-invasiven Natur, ihrer einfachen Verfügbarkeit und ihrer Fähigkeit, eine Reihe von Herzrhythmusstörungen zu überwachen, waren ausschlaggebend für die zunehmende Präferenz.

Somit ergeben sich deutliche Vorteile durchTragbare medizinische Geräteund die Einführung fortschrittlicher Smartwatches durch große Player verstärken die bevorzugte Verlagerung der Patienten auf tragbare Geräte.

- Beispielsweise gab LIVMOR, Inc. im Oktober 2020 die Premarketing-Genehmigung der US-amerikanischen FDA für das Vorhofflimmererkennungssystem LIVMOR Halo bekannt, mit dem Vorhofflimmern durch kontinuierliche Überwachung der Herzfrequenz präzise erkannt werden kann.

FAHRFAKTOREN

Steigende Prävalenz von Arrhythmien soll das Wachstum des Marktes für ambulante Überwachungsgeräte vorantreiben

Die Prävalenz von Arrhythmien, einschließlich Vorhofflimmern, Tachykardie, Bradykardie und anderen, nimmt allmählich zu. So wurde beispielsweise laut einer Zeitschrift der European Medical Group LTD im Jahr 2019 angegeben, dass etwa 1,5 Millionen Menschen in Deutschland an Vorhofflimmern litten. Außerdem wurde berichtet, dass die jährliche Gesundheitsbelastung durch Vorhofflimmern in Deutschland etwa 730 Millionen US-Dollar beträgt, was etwa 0,28 % der gesamten Gesundheitsausgaben in Deutschland entspricht.

Diese enorme Gesundheitsbelastung führt zu zunehmenden Initiativen zur Sensibilisierung für arrhythmiebedingte Störungen durch Regierungen und private Organisationen. Dieser Faktor wiederum fördert die Nachfrage und Akzeptanz verschiedener ambulanter Arrhythmie-Überwachungsgeräte bei medizinischem Fachpersonal und treibt das Marktwachstum für ambulante Arrhythmie-Überwachungsgeräte voran. Darüber hinaus wurde aus Forschungsartikeln und Interviews mit wichtigen Meinungsführern (KOLs) berichtet, dass die Prävalenz von Vorhofflimmern und anderen Arrhythmien bei älteren Menschen über 65 Jahren höher ist.

- Laut Frontiers Media S.A. nimmt beispielsweise die Zahl älterer Menschen über 65 Jahre stetig zu. Außerdem liegt die Prävalenz von Vorhofflimmern bei Menschen im Alter von 60–70 Jahren bei etwa 3,7–4,2 % und bei Menschen über 80 Jahren bei 10–17 %.

Daher sind die zunehmende Zahl älterer Menschen und die steigende Prävalenz von Vorhofflimmern, Tachykardie und anderen Herzrhythmusstörungen einige der Markttreiber, die die Nachfrage nach Diagnoseoptionen ankurbeln und die Akzeptanzrate dieser Überwachungsgeräte steigern.

EINHALTENDE FAKTOREN

Wiederkehrende fehlerhafte Messungen durch Arrhythmie-Überwachungsgeräte zur Begrenzung des Marktwachstums

Die steigende Prävalenz wichtiger Erkrankungen und die Einführung fortschrittlicher Überwachungsgeräte sind einige der Hauptfaktoren für das Wachstum des Marktes. Das Fehlen einer angemessenen Validierung der ambulanten Arrhythmie-Überwachungsgeräte, die zu einem falsch positiven Alarm für Arrhythmie führt, schränkt jedoch die Akzeptanzrate dieser Geräte bei Ärzten ein.

- Laut einer von Innovate Healthcare im Jahr 2021 veröffentlichten Umfrageanalyse waren beispielsweise etwa 59,8 % der gesamten Alarme von implantierbaren Schleifenrekordern ungenau.

Auch die hohen Kosten, die mit ambulanten Überwachungsgeräten verbunden sind, begrenzen die Akzeptanzrate dieser Geräte.

- Nach Angaben der ResearchGate GmbH liegt der geschätzte Preis eines implantierbaren Loop-Recorders beispielsweise bei rund 5.000,00 USD, wobei zusätzliche Kosten für die Implantation und Überwachung anfallen.

Daher schränken die oben genannten Faktoren und die begrenzte Anzahl ausgebildeter medizinischer Fachkräfte für die Herzrhythmusüberwachung die Akzeptanz dieser Geräte weiter ein und begrenzen damit die Wachstumsrate des Weltmarktes.

SEGMENTIERUNG

Nach Gerätetypanalyse

Die Kosteneffizienz von Holter-Monitoren führte zu ihrer beherrschenden Stellung im Jahr 2020

Holter-Monitore werden im Jahr 2026 mit 55,16 % den höchsten Marktanteil unter den Gerätetypen ausmachen. Die geringeren Kosten von Holter-Monitoren im Vergleich zu anderen ambulanten Überwachungsgeräten und die Verfügbarkeit günstiger Erstattungsrichtlinien für dieses Gerät führten zur Verfügbarkeit günstiger Erstattungsrichtlinien. Dies führte daher zur Dominanz dieses Segments während des Untersuchungszeitraums.

- Laut Medindia liegen die durchschnittlichen Kosten für die Holter-Überwachung beispielsweise bei etwa 350–400 USD. Außerdem belaufen sich die Kosten für diese Überwachung nach Angaben von Welch Allyn, Inc. auf ca. 30–90 USD.

Zusätzlich das mobile HerzTelemetrieEs wird erwartet, dass das Segment im Prognosezeitraum mit der höchsten CAGR wachsen wird. Es wird erwartet, dass das Vorhandensein deutlicher Vorteile, einschließlich der Echtzeitüberwachung des Herzrhythmus und einer höheren Diagnoseausbeute, das Segmentwachstum im Prognosezeitraum ankurbeln wird.

Nach Typanalyse

Nicht-invasiver Charakter externer Monitore, der für die höhere Akzeptanz dieser Geräte verantwortlich ist

Je nach Typ wird erwartet, dass das Segment der externen Monitore im Jahr 2026 den Markt mit einem Anteil von 74,88 % dominieren wird. Die Hauptfaktoren wie die nicht-invasive Art der Überwachung von Herzrhythmusstörungen werden auf die Dominanz dieses Segments zurückgeführt. Darüber hinaus treiben die geringeren Kosten, die mit externen Arrhythmiemonitoren verbunden sind, das Marktwachstum dieses Segments im Prognosezeitraum voran.

- Laut Forschungsartikeln und Interviews mit wichtigen Meinungsführern wurde geschätzt, dass der durchschnittliche OEM-Preis eines Holter-Monitors etwa 1.500 US-Dollar beträgt und die Kosten für ein Holter-Überwachungsverfahren etwa 200 US-Dollar betragen.

Die geringeren Kosten des Produkts im Vergleich zu implantierbaren Monitoren in Verbindung mit der nicht-invasiven Natur dieser Monitore befeuern somit die Wachstumschancen dieses Segments im Prognosezeitraum.

Andererseits dürfte das implantierbare Segment im Prognosezeitraum aufgrund seines invasiven Überwachungsverfahrens mit einer moderaten CAGR wachsen. Es wird jedoch erwartet, dass laufende klinische Studien und die Einführung fortschrittlicher Funktionen in den implantierbaren Monitoren durch wichtige Akteure sowie langfristige Überwachungsfunktionen diese Einschränkungen überwinden und das Segmentwachstum während des Studienzeitraums fördern werden.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die steigende Prävalenz von Vorhofflimmern führte dazu, dass es im Jahr 2020 einen dominanten Anteil hatte

Basierend auf der Anwendung wird das Segment Vorhofflimmern aufgrund der weltweit steigenden Prävalenz dieser Erkrankung im Jahr 2026 mit 49,04 % den höchsten Marktanteil ausmachen.

- Beispielsweise wurde laut einem Forschungsartikel der World Heart Federation aus dem Jahr 2021 die Prävalenz von Vorhofflimmern in Spanien auf 4,4 % geschätzt, wobei die Prävalenzrate bei Männern 4,4 % und bei Frauen 4,5 % beträgt. Außerdem ist Vorhofflimmern laut CDC die häufigste Art von Arrhythmie, die bei einfachen Menschen in den USA diagnostiziert wird.

Andererseits wird erwartet, dass das Segment Kammerflimmern im Prognosezeitraum mit der höchsten CAGR wächst. Dieser Faktor ist auf das hohe Risiko zurückzuführen, das mit diesen Störungen verbunden ist, und auf zunehmende Initiativen zur Sensibilisierung der einfachen Bevölkerung für diese Störung. Beispielsweise wird laut einem Artikel von WebMD LLC. bei etwa 65–85 % der Patienten mit Herzstillstand Kammerflimmern diagnostiziert.

Durch Endbenutzeranalyse

Die Verfügbarkeit fortschrittlicher ambulanter Arrhythmie-Überwachungsgeräte in Diagnosezentren und Kliniken führte im Jahr 2020 zum höchsten Marktanteil

Basierend auf dem Endverbraucher wird erwartet, dass das Segment Diagnosezentren und Kliniken im Jahr 2026 einen Marktanteil von 54,22 % dominieren wird. Dieser Faktor ist auf die Verfügbarkeit fortschrittlicher Überwachungsgeräte wie Langzeit-Holter-Monitore, Event-Looping- und Non-Looping-Monitore und andere zurückzuführen. Auch die Verfügbarkeit ausgebildeter Ärzte und Techniker im Gesundheitswesen sowie günstige Erstattungsrichtlinien für die Arrhythmieüberwachung durch private Kostenträger befeuern die Dominanz dieses Segments während des Untersuchungszeitraums.

Darüber hinaus hält das Krankenhaus- und ASC-Segment im Jahr 2020 den zweitgrößten Marktanteil. Die Verfügbarkeit von multidisziplinären Pflegeeinheiten und die höhere Präferenz für diese Einrichtungen in der Allgemeinbevölkerung im Vergleich zu anderen Einrichtungen dürften das Wachstum dieses Segments im Untersuchungszeitraum vorantreiben.

REGIONALE EINBLICKE

Nordamerika

North America Ambulatory Arrhythmia Monitoring Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 3,08 Milliarden US-Dollar, was 46,58 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 3,26 Milliarden US-Dollar erreichen. Zunehmende Initiativen der Regierung und anderer privater Organisationen zur Sensibilisierung für Herzrhythmusstörungen und das Vorhandensein günstiger Erstattungsrichtlinien für die Diagnose der wichtigsten Erkrankungen sind einige der Hauptgründe für den großen Marktanteil dieser Region. Der US-Markt soll bis 2026 ein Volumen von 2,81 Milliarden US-Dollar erreichen.

- Laut Heart Rhythm Consultants, P.A. wird beispielsweise jedes Jahr im September der National AFib Awareness Month in der US-Bevölkerung gefeiert, um die einfache Bevölkerung über die Symptome von Vorhofflimmern aufzuklären.

Auch die Präsenz wichtiger Schlüsselakteure auf diesem Markt trägt zur großen Dominanz dieser Region im Jahr 2020 bei.

Europa

Europa trug im Jahr 2025 etwa 1,89 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 28,65 % entspricht, und wird im Jahr 2026 voraussichtlich 2,02 Milliarden US-Dollar erreichen. Das Wachstum ist in erster Linie auf die Anwesenheit einer großen Zahl älterer Menschen zurückzuführen, die anfälliger für Arrhythmien wie Tachykardie, Vorhofflimmern, Bradykardie und andere sind. Der britische Markt wird bis 2026 voraussichtlich 0,41 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,57 Milliarden US-Dollar erreichen wird.

- So waren laut Eurostat im Jahr 2019 etwa 50 % der Gesamtbevölkerung in Europa zwischen 65 und 69 Jahre alt.

Darüber hinaus führt die entwickelte Gesundheitsinfrastruktur in Verbindung mit der Anwesenheit geschulter medizinischer Fachkräfte zu einer wachsenden Nachfrage und Akzeptanz ambulanter Überwachungsgeräte in dieser Region.

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 1,23 Milliarden US-Dollar, was 18,57 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 1,32 Milliarden US-Dollar wachsen. Die zunehmende Prävalenz von Herzrhythmusstörungen ist der Hauptgrund für das höchste CAGR-Wachstum dieser Region. Der japanische Markt soll bis 2026 ein Volumen von 0,27 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,51 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,25 Milliarden US-Dollar erreichen.

- Laut Elsevier Inc. betrug die Gesamtzahl der Patienten mit Herzrhythmusstörungen in Japan im Jahr 2017 beispielsweise 1,32 Millionen. Diese große Patientenpopulation erhöht die steigende Nachfrage nach Optionen für die Diagnose von Herzrhythmusstörungen und fördert die Nachfrage und Akzeptanz ambulanter Überwachungsgeräte bei medizinischen Fachkräften in dieser Region.

Lateinamerika und der Nahe Osten und Afrika

Es wird erwartet, dass Lateinamerika sowie der Nahe Osten und Afrika im Prognosezeitraum mit einem moderaten CAGR wachsen werden, da das Bewusstsein und die Behandlungsmöglichkeiten für Herzrhythmusstörungen und andere Herz-Kreislauf-Erkrankungen begrenzt sind. Der lateinamerikanische Markt machte im Jahr 2025 0,23 Milliarden US-Dollar aus, was 3,54 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,25 Milliarden US-Dollar erreichen. Der fehlende Versicherungsschutz für die Diagnose wichtiger Erkrankungen schränkt die Nachfrage und Akzeptanz ambulanter Überwachungsgeräte in dieser Region ein. Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 0,18 Milliarden US-Dollar, was einem Anteil von 2,67 % entspricht. Im Jahr 2026 wird ein Umsatz von 0,18 Milliarden US-Dollar erwartet. Allerdings konzentrieren sich Regierungen und andere gewinnorientierte und gemeinnützige Organisationen in einigen Ländern, darunter Südafrika, den Vereinigten Arabischen Emiraten, Saudi-Arabien und anderen, auf die Entwicklung der Gesundheitsinfrastruktur.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

- Laut einem Bericht von Informa U.K. Limited vom April 2021 hat die südafrikanische Regierung beispielsweise das nationale Krankenversicherungssystem eingeführt, um der allgemeinen Bevölkerung einen besseren Zugang zu Gesundheitsdiensten zu ermöglichen.

Daher dürften zunehmende Initiativen zur Entwicklung der Gesundheitsinfrastruktur in Schwellenländern Lateinamerikas sowie im Nahen Osten und Afrika in naher Zukunft die Nachfrage und Einführung ambulanter Geräte zur Überwachung von Arrhythmien fördern.

WICHTIGSTE INDUSTRIE-AKTEURE

Erweiterte Produktangebote unter der Führung wichtiger Playerzu einer dominanten Marktposition

Der Markt wird von einigen etablierten Playern wie Abbott, Medtronic, Boston Scientific Corporation und BioTelemetry dominiert. Der starke Fokus auf die Einführung fortschrittlicher Überwachungsgeräte, einschließlich einsetzbarer Herzmonitore und Ereignismonitore, um die ungedeckte Nachfrage nach ambulanten Überwachungsgeräten weltweit zu bedienen, ist einer der Hauptgründe für die Marktbeherrschung dieser Unternehmen.

- Beispielsweise gab die Boston Scientific Corporation im Juni 2020 die Vorvermarktungszulassung für die einführbaren Herzmonitore LUX-Dx bekannt, mit dem Ziel, den Herzrhythmus langfristig zu überwachen und arrhythmische Zustände, einschließlich Vorhofflimmern, kryptogener Schlaganfall und andere, zu erkennen.

Andererseits konzentrieren sich Marktteilnehmer, darunter iRhythm Technologies, Inc., Medi-Lynx Cardiac Monitoring, LLC und andere, ständig auf anorganische Wachstumsstrategien, einschließlich Partnerschaften und Übernahmen anderer wichtiger Marktteilnehmer, die auf dem Markt tätig sind. Diese Strategien helfen ihnen, ihre Markenpräsenz zu steigern und das Produktangebot zu erweitern. Die anderen wichtigen Marktteilnehmer sind ZOLL Medical Corporation, CamNtech Ltd und andere.

- Beispielsweise kündigte iRhythm Technologies, Inc. im September 2019 eine Zusammenarbeit mit Verilyl, einem Tochterunternehmen von Alphabet Inc., an, um die allgemeine Bevölkerung frühzeitig vor asymptomatischem Vorhofflimmern zu warnen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Abbott (Lake Bluff, USA)

- Medtronic (Dublin, Irland)

- Boston Scientific Corporation (Marlborough, USA)

- BioTelemetrie(Malvern, USA)

- iRhythm Technologies, Inc. (San Francisco, USA)

- Medi-Lynx Cardiac Monitoring, LLC. (Plano, USA)

- CamNtech Ltd (Fenstanton, Großbritannien)

- ZOLL Medical Corporation(Chelmsford, USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2019– ZOLL Medical Corporation kündigte das Herzinsuffizienz- und Arrhythmie-Managementsystem µCor an, um Herzrhythmusstörungen zu überwachen und bei der Früherkennung einer Herzinsuffizienz-Dekompensation zu helfen.

- Juni 2019– BIOTRONIK SE & Co. KG kündigte den BIOMONITOR III an, einen injizierbaren Herzmonitor in Mitteleuropa mit dem Ziel, Genauigkeit bei der invasiven Erkennung von Arten von Arrhythmien zu gewährleisten.

BERICHTSBEREICH

Der Marktforschungsbericht zu ambulanten Arrhythmie-Überwachungsgeräten bietet eine detaillierte Branchenanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte und Endbenutzer. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Marktbericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des fortgeschrittenen Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 7,22 % von 2026 bis 2034 |

|

Segmentierung |

Nach Gerätetyp

|

|

Nach Typ

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2026 auf 7,03 Milliarden US-Dollar und wird bis 2034 voraussichtlich 12,29 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 3,08 Milliarden US-Dollar.

Im Jahr 2026 betrug der weltweite Marktanteil des Segments Vorhofflimmern 49,04 %.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 7,22 % aufweisen.

Nach Anwendung ist das Segment Vorhofflimmern marktführend.

Die steigende Prävalenz von Herzrhythmusstörungen und die Einführung fortschrittlicher Überwachungsgeräte sind die Haupttreiber des Marktes.

Abbott, Medtronic, Boston Scientific Corporation und BioTelemetry sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf