Marktgröße, Anteil und Branchenanalyse für anatomische Pathologie nach Typ (Produkte [Instrumente {Mikrotome, Gewebeverarbeitungssysteme, Färbegeräte und andere} und Verbrauchsmaterialien] und Dienstleistungen), nach Anwendung (Krankheitsdiagnose, Arzneimittelentwicklung und andere), nach Technik (Serologie und Immunologie, Gerinnungstests, Blutroutineuntersuchungen und andere), nach Endbenutzer (Krankenhäuser und ASCs, klinische Labore, Blutbanken und andere) und Regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

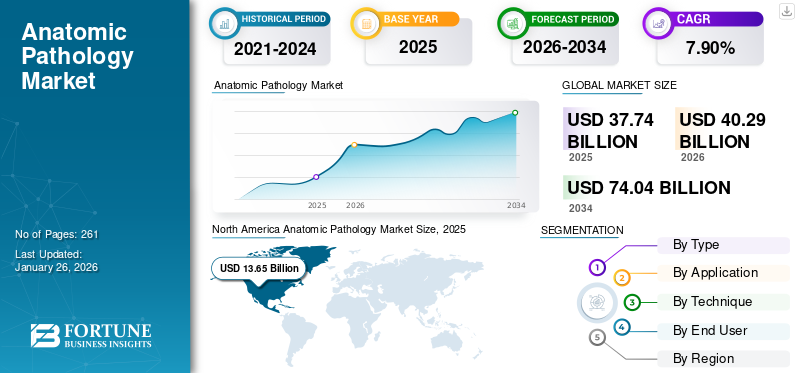

Die globale Marktgröße für anatomische Pathologie wurde im Jahr 2025 auf 37,74 Milliarden US-Dollar geschätzt und wird voraussichtlich von 40,29 Milliarden US-Dollar im Jahr 2026 auf 74,04 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,90 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für anatomische Pathologie mit einem Marktanteil von 36,18 % im Jahr 2025.

Anatomische Pathologie ist ein medizinisches Fachgebiet, das sich auf die Diagnose von Krankheiten durch die Untersuchung von Geweben, Organen und Körperflüssigkeiten konzentriert. Die zunehmende Verbreitung chronischer Erkrankungen, darunter Krebs, entzündliche Erkrankungen und andere, führt weltweit zu einem wachsenden Patientenpool im Gesundheitswesen. Die steigende Zahl der Patienteneinweisungen steigert die Nachfrage nach Histopathologie, Immunhistochemie und anderen Tests weiter und treibt dadurch die Akzeptanzrate von Produkten und Dienstleistungen auf dem Markt voran.

- Laut den von der American Cancer Society im Jahr 2025 veröffentlichten Daten werden in den USA beispielsweise schätzungsweise etwa 2,0 Millionen neue Krebsfälle auftreten.

Darüber hinaus zielen die zunehmenden strategischen Initiativen staatlicher Organisationen zur Verbesserung der Gesundheitsinfrastruktur und der Diagnostik hauptsächlich darauf ab, das Testvolumen bei der Patientenpopulation auf dem Markt zu steigern. Ziel solcher Initiativen ist es, das Bewusstsein für personalisierte Medizin und Begleitdiagnostik zu schärfen. In Verbindung mit einem wachsenden Fokus auf Forschungs- und Entwicklungsaktivitäten zur Entwicklung und Einführung neuartiger Instrumente und Verbrauchsmaterialien bei wichtigen Akteuren, darunter Cardinal Health, F. Hoffmann-La Roche Ltd. und anderen, wird erwartet, dass dies das Marktwachstum weltweit vorantreiben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die wichtigsten Erkenntnisse zum Markt für anatomische Pathologie

- Marktgröße 2025: 37,74 Milliarden US-Dollar

- Marktgröße 2026: 40,29 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 74,04 Milliarden US-Dollar

- CAGR: 7,90 % von 2026–2034

- Nordamerika dominierte den Markt für anatomische Pathologie mit einem Anteil von 36,18 % im Jahr 2025.

- Das Segment Krankheitsdiagnose führte im Jahr 2026 mit einem Anteil von 71,64 %.

- Das Segment Histopathologie hatte im Jahr 2026 einen Anteil von 45,62 %.

Nordamerikaner

Nordamerika erreichte im Jahr 2025 13,65 Milliarden US-Dollar, angetrieben durch eine starke Diagnoseinfrastruktur und hohe Testvolumina.

Europa

Die europäische Region wird voraussichtlich eine Wachstumsrate von 7,3 % verzeichnen und im Jahr 2026 eine Bewertung von 9,98 Milliarden US-Dollar erreichen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 11,07 Milliarden US-Dollar, unterstützt durch steigende Fälle chronischer Krankheiten und den erweiterten Zugang zu Diagnostika.

UNS.

Der Markt wird im Jahr 2026 auf 12,69 Milliarden US-Dollar geschätzt, unterstützt durch ein hohes Volumen an Pathologietests und fortschrittliche Gesundheitssysteme.

Japan

Das Wachstum wird durch die alternde Bevölkerung und die steigende Nachfrage nach fortschrittlichen diagnostischen Pathologiediensten unterstützt.

Mehr lesen

Marktdynamik

Markttreiber

Steigende Prävalenz chronischer Erkrankungen zur Steigerung des Marktwachstums

Die zunehmende Prävalenz chronischer Erkrankungen wie entzündliche Darmerkrankungen, Autoimmunerkrankungen und Krebs in der Patientenpopulation unterstützt die wachsende Nachfrage nach pathologischen Tests. Dies erhöht jedoch die Akzeptanzrate von Produkten für die anatomische Pathologie, einschließlich Färbegeräten und Gewebeverarbeitungssystemen, auf dem Markt.

- Laut den von den Centers for Disease Control & Prevention (CDC) im Jahr 2024 veröffentlichten Daten wird die Prävalenz entzündlicher Darmerkrankungen in den USA beispielsweise auf 2,4 bis 3,1 Millionen geschätzt.

Darüber hinaus ermöglichen die zunehmenden Innovationen in der Früherkennung und beim Screening Ärzten, verdächtige Läsionen bei Patienten früher zu diagnostizieren, was die Zahl der anatomischen Pathologietests weltweit erhöht. Dies, zusammen mit dem Fokus wichtiger Akteure auf die Integration von Technologien wie zkünstliche Intelligenzund digitaler Pathologie in ihre Produkte integrieren, dürfte die Akzeptanz und Nachfrage dieser Produkte auf dem Markt weiter steigern.

Daher wird erwartet, dass die wachsende Prävalenz chronischer Erkrankungen die Durchdringungsrate steigern und so zum Wachstum des globalen Marktes für anatomische Pathologie beitragen wird. Zu den weiteren Faktoren gehört die zunehmende Betonung prominenter Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung innovativer Produkte und Dienstleistungen.

Andere prominente Fahrer

- Umstellung auf Präzisionsmedizin zur Förderung des Marktwachstums:Die Integration von Biomarker-Tests und molekularer Diagnostik mit der anatomischen Pathologie ermöglicht genauere und personalisiertere Behandlungsentscheidungen.

- Ausbau der Gesundheitsinfrastruktur zur Förderung des Marktwachstums:Das Wachstum von Krankenhausnetzwerken, Diagnosezentren und Labormodernisierungsprojekten im asiatisch-pazifischen Raum, im Nahen Osten und in Lateinamerika steigert die Marktdurchdringung.

- Unterstützende Erstattungs- und Screening-Programme zur Unterstützung des Marktwachstums:Regierungen und Versicherer erweitern den Versicherungsschutz für diagnostische Tests, insbesondere für Krebsvorsorgeuntersuchungen und histopathologische Dienstleistungen.

Marktbeschränkungen

Hohe Kosten im Zusammenhang mit fortschrittlichen Produkten schränken die Produktakzeptanz ein

Bei Instrumenten für die anatomische Pathologie wie Färbegeräten, Gewebeverarbeitungssystemen, Mikrotomen und anderen gibt es zunehmende technologische Fortschritte. Es wird jedoch erwartet, dass die mit diesen fortschrittlichen Geräten verbundenen hohen Kosten die Nachfrage und Akzeptanz dieser Geräte auf dem Markt behindern.

Die hohen Kapitalinvestitionen und Integrationskosten, die mit fortschrittlichen Technologien wie molekularen Diagnoseplattformen und Whole-Slide-Imaging-Systemen (WSI) verbunden sind, machen die Einführung dieser Produkte für kleine und mittlere Pathologielabore zu einer Herausforderung. Die zusätzlichen Betriebskosten, einschließlich Objektträgervorbereitung, Qualitätskontrolle und andere, tragen zusätzlich zur finanziellen Belastung bei und begrenzen dadurch die Verbreitungsrate dieser Geräte, insbesondere in Schwellenländern wie Brasilien und Mexiko.

- Einer von Europe PMC veröffentlichten Studie aus dem Jahr 2020 zufolge glaubten beispielsweise 93 % der Befragten, dass POCT ihre Pflege verbessern könnte, und 56 % gaben an, dass ein POCT in ihrem Zuhause höchste Priorität habe.

Daher sind alle oben genannten Faktoren in Verbindung mit einem strengen Regulierungsszenario für die Zulassung dieser Produkte für die verringerte Nachfrage und Akzeptanzrate dieser Produkte verantwortlich, was das Marktwachstum voraussichtlich weiter behindern wird.

Marktchancen

Steigende Zahl onkologieorientierter klinischer Studien zur Schaffung von Marktchancen

Es gibt eine wachsende Zahl von Forschungs- und Entwicklungsaktivitäten, die darauf abzielen, potenzielle Kandidaten für die Entwicklung innovativer Medikamente gegen chronische Erkrankungen wie Krebs und andere zu untersuchen. Die klinischen Studien für krebsbasierte Therapien wie Immuntherapien, Gentherapien und andere erfordern vielBiomarkerBeurteilung, gewebebasierte Begleitdiagnostik und histopathologische Beurteilung. Dadurch steigt die Nachfrage nach fortschrittlichen molekularen und digitalen Plattformen weiter.

Die zunehmende Zahl klinischer Studien bietet Herstellern und klinischen Labors zahlreiche Möglichkeiten zur Zusammenarbeit mit Auftragsforschungsorganisationen, die spezialisierte Testdienstleistungen und Infrastruktur anbieten. Diese Kooperationen beschleunigen zusammen mit technologischen Fortschritten die Validierung und Zulassung dieser Produkte. Allerdings ermöglicht es einen frühen Zugang zu neuartigen Medikamenten und steigert dadurch die Nachfrage am Markt weiter.

- Den von ScienceDirect veröffentlichten Daten zufolge war ein deutlicher Anstieg der onkologischen Forschung zu beobachten, von 638 registrierten Studien ab dem Jahr 2000 auf 6.571 im Jahr 2021.

Marktherausforderungen

Begrenzte Diagnose in Entwicklungsländern behindert Marktwachstum

Der Fokus liegt zunehmend auf strategischen Initiativen von Regierungs- und Nichtregierungsorganisationen, um das Bewusstsein der Patienten für die Früherkennung und Überwachung von Krankheiten zu schärfen. Aufgrund unterschiedlicher Faktoren kommt es jedoch immer häufiger zu einer verspäteten Diagnose chronischer Erkrankungen. Solche Faktoren sind verspätete Überweisungen von Patienten mit chronischen Erkrankungen sowie begrenzte Fachkenntnisse von Pathologen und Histotechnologen zur Identifizierung chronischer Krankheiten, insbesondere in Schwellenländern.

Mangelndes klinisches Bewusstsein, eine begrenzte Anzahl klinischer Labore und anderer Gesundheitseinrichtungen, unterausgestattete regionale Zentren, unzureichender Zugang zu Reagenzien und Qualitätskontrollsystemen sind unter anderem einige der entscheidenden Faktoren, die zu einer verzögerten fachärztlichen Versorgung führen, was wiederum zu einer Verschiebung der Diagnose bei Patienten führt, insbesondere in Entwicklungsländern wie Indien, Mexiko und Südafrika, wodurch die Produktakzeptanzrate auf dem Markt begrenzt wird.

- Laut den von Springer Nature im Jahr 2022 veröffentlichten Daten beträgt die Dichte der Pathologen in Afrika beispielsweise weniger als 4 pro Million Einwohner.

Andere herausragende Herausforderungen

- Regulatorische Hindernisse behindern das Marktwachstum:Neue KI-basierte und molekularpathologische Lösungen unterliegen langwierigen Validierungs- und behördlichen Genehmigungsprozessen, was die Kommerzialisierung weiter verlangsamt.

- Entstehung von Ersatztechnologien zur Begrenzung des Marktwachstums:Nicht gewebebasierte Testmethoden wie Flüssigbiopsien und fortschrittliche Bildgebung beginnen in ausgewählten Bereichen die traditionelle Pathologie zu ergänzen oder zu ersetzen.

- Inkonsistente Erstattungsrichtlinien behindern das Marktwachstum:Der ungleiche Versicherungsschutz für Pathologietests in Entwicklungsregionen behindert weiterhin das Marktwachstum.

Markttrends für anatomische Pathologie

Wachsende technologische Fortschritte steigern die Produktnachfrage

Der Fokus liegt zunehmend auf der Integration technologischer Fortschritte in Geräte für die anatomische Pathologie, was die Marktlandschaft verändert. Die Integration von künstlicher Intelligenz, digitaler Pathologie, molekularer Diagnostik und anderen Technologien verbessert die Arbeitsabläufe im Labor, erhöht die diagnostische Genauigkeit und erweitert den klinischen Nutzen von Pathologiedaten. Die wachsende Zahl an Vorteilen der Technologieintegration, wie unter anderem die Digitalisierung von Glasobjektträgern, Fernkonsultationen, Bildanalysen auf Basis künstlicher Intelligenz und verbesserte Gewebeproben, unterstützt die Durchdringungsrate und Nachfrage und treibt den Fokus wichtiger Akteure auf F&E-Aktivitäten zur Entwicklung und Einführung fortschrittlicher Geräte auf dem Markt weiter voran, wodurch erwartet wird, dass die Akzeptanzrate dieser Produkte auf dem Markt steigt.

- Laut den von der Mayo Clinic im Jahr 2025 veröffentlichten Daten wurde berichtet, dass mehr als 50 % der Fälle chirurgischer Pathologie digitalisiert und von Pathologen mithilfe der digitalen Pathologie interpretiert wurden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Steigende Anzahl von Produktzulassungen führt zur Dominanz des Produktsegments

Je nach Typ ist der Markt in Produkte und Dienstleistungen unterteilt. Der Markt ist weiter in Instrumente und Verbrauchsmaterialien unterteilt. Darüber hinaus ist das Instrumentensegment unterteilt in Mikrotome,Gewebeverarbeitungssysteme, Färber und andere.

Es wird erwartet, dass das Produktsegment im Jahr 2026 mit einem Anteil von 63,13 % den Markt dominieren wird. Das Wachstum wird vor allem durch die steigende Zahl anatomisch-pathologischer Tests vorangetrieben, was zu einer wachsenden Nachfrage nach technologisch fortschrittlichen Geräten weltweit führt. In Verbindung mit der zunehmenden Konzentration prominenter Akteure auf den Erhalt behördlicher Produktzulassungen wird erwartet, dass dies das Segmentwachstum weiter unterstützen wird.

- Im Mai 2024 erhielt Indica Labs, LLC., einer der Anbieter digitaler Pathologielösungen, die US-amerikanische FDA-Zulassung für HALO AP Dx, eine digitale Unternehmensplattform für die Primärdiagnose mit dem Ziel, sein Produktportfolio in den USA zu stärken. Diese Zulassung ermöglichte die Verwendung von HALO AP Dx in Verbindung mit dem Hamamatsu NanoZoomer S360MD Slide-Scanner für den Einsatz in der In-vitro-Diagnostik.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Die zunehmende Prävalenz chronischer Krankheiten führte zu einer Dominanz des Segments Krankheitsdiagnose

Basierend auf der Anwendung wird der Markt in Krankheitsdiagnose, Arzneimittelentwicklung und andere unterteilt.

Es wird erwartet, dass das Segment der Krankheitsdiagnose mit einem weltweiten Anteil von 71,64 % im Jahr 2026 den Markt anführt. Darüber hinaus wird erwartet, dass das Segment im Jahr 2025 mit einem Anteil von 71,6 % dominieren wird. Der dominierende Anteil ist auf die wachsende Prävalenz chronischer Erkrankungen wie Krebs und Autoimmunerkrankungen zurückzuführen, was zu einer wachsenden Zahl anatomisch-pathologischer Tests weltweit führt. Dies dürfte zusammen mit der zunehmenden Konzentration prominenter Akteure auf Fusionen und Kooperationen zur Stärkung ihrer Präsenz zum segmentalen Wachstum des Marktes beitragen.

- Nach den von der australischen Regierung veröffentlichten Daten wurde beispielsweise berichtet, dass im Jahr 2022 in Australien schätzungsweise 162.163 Krebsfälle diagnostiziert wurden.

Es wird erwartet, dass das Arzneimittelforschungssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,7 % wachsen wird.

Durch Technik

Die wachsende Zahl histopathologischer Tests führte zu einer Segmentdominanz

Auf der Grundlage der Technik wird der Markt in Histopathologie, Immunhistochemie (IHC), In-situ-Hybridisierung, molekulare Pathologie und andere unterteilt.

Das Segment Histopathologie wird im Jahr 2026 einen Marktanteil von 45,62 % ausmachen. Nach Technik hatte das Segment Histopathologie im Jahr 2024 einen Anteil von 45,9 %. Das Wachstum ist auf die zunehmende Prävalenz chronischer Erkrankungen wie Krebs und Infektionskrankheiten zurückzuführen. Dies führt dazu, dass immer mehr histopathologische Schnitte untersucht werden, was zum Wachstum des Segments beiträgt.

- Laut einer vom Royal College of Pathologists für das Jahr 2025 veröffentlichten Statistik werden beispielsweise in Großbritannien jedes Jahr etwa 20,0 Millionen histopathologische Schnitte untersucht.

Das Segment der molekularen Pathologie steht vor einem Wachstum, mit einer prognostizierten Rate von 8,3 % im gesamten Zeitraum.

Vom Endbenutzer

Die zunehmende Anzahl von Krankenhäusern und ASCs führte zu einer segmentalen Dominanz

Je nach Endverbraucher ist der Markt in Krankenhäuser und ASCs, Spezialkliniken, klinische Labore und andere unterteilt.

Das Segment Krankenhäuser und ASCs wird im Jahr 2026 voraussichtlich 56,54 % des Marktes ausmachen. Die zunehmende Prävalenz chronischer Krankheiten, ein wachsender Patientenpool und eine wachsende Zahl von Krankenhäusern sind einige der entscheidenden Faktoren, die zum segmentalen Wachstum des Marktes beitragen. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 56,6 % halten.

- Laut einer von der American Hospital Association (AHA) im Jahr 2025 veröffentlichten Statistik gibt es beispielsweise in den USA etwa 6.093 Krankenhäuser.

Darüber hinaus wird prognostiziert, dass die Endnutzer klinischer Labore im Studienzeitraum um 7,7 % wachsen werden.

Regionaler Ausblick auf den Markt für anatomische Pathologie

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Anatomic Pathology Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 13,65 Milliarden US-Dollar, was 36,18 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 14,63 Milliarden US-Dollar erreichen wird. Die Dominanz der Region ist auf mehrere Faktoren zurückzuführen, darunter die wachsende Prävalenz chronischer Erkrankungen, die steigende Zahl anatomischer Pathologietests, die Entwicklung der Gesundheitsinfrastruktur, angemessene Erstattungsrichtlinien, die steigende Zahl von Produktzulassungen bei prominenten Akteuren und die zunehmende Akzeptanz von technologisch fortschrittliche Geräte und andere. Im Jahr 2026 wird der US-Markt schätzungsweise 12,69 Milliarden US-Dollar erreichen.

- Beispielsweise werden nach den von den Centers for Disease Control & Prevention (CDC) im Jahr 2024 veröffentlichten Daten in den USA jährlich etwa 350 Millionen Tests durchgeführt.

Europa

Auf Nordamerika entfielen im Jahr 2025 13,65 Milliarden US-Dollar, was 36,18 % des weltweiten Marktanteils entspricht, und wird im Jahr 2026 voraussichtlich 14,63 Milliarden US-Dollar erreichen. Im Untersuchungszeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 7,3 % verzeichnen und im Jahr 2026 einen Wert von 9,98 Milliarden US-Dollar erreichen. Eine wachsende Zahl von Testvolumina und strengere regulatorische Standards sind einige der Faktoren, die den zunehmenden Fokus unterstützen wichtiger Akteure bei der Markteinführung neuartiger Produkte und Dienstleistungen. Weitere Faktoren sind unter anderem die weit verbreitete Implementierung digitaler Pathologiesysteme, die steigende Nachfrage nach diesen Produkten und Dienstleistungen, die Verbesserung des Zugangs zur Gesundheitsversorgung und strategische Regierungsinitiativen. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie Großbritannien im Jahr 2026 einen Wert von 1,97 Milliarden US-Dollar verzeichnen werden, Deutschland im Jahr 2026 einen Wert von 2,2 Milliarden US-Dollar und Frankreich im Jahr 2025 einen Wert von 1,71 Milliarden US-Dollar.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 29,33 % des Weltmarktes und erreichte einen Wert von 11,07 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 11,78 Milliarden US-Dollar prognostiziert. In der Region wird Indien voraussichtlich 2,4 Milliarden US-Dollar erreichen, während China bis 2026 voraussichtlich 3,62 Milliarden US-Dollar erreichen wird.

Lateinamerika und der Nahe Osten und Afrika

Die Region Lateinamerika eroberte im Jahr 2025 6,32 % des Weltmarktes und generierte einen Umsatz von 2,38 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,53 Milliarden US-Dollar erwartet. Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 1,3 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 3,45 % entspricht, und werden im Jahr 2026 voraussichtlich 1,38 Milliarden US-Dollar erreichen Eine frühzeitige Krankheitsdiagnose, zunehmende Modernisierungsprojekte im Gesundheitswesen und eine Verbesserung der Gesundheitssysteme treiben die Produktakzeptanz in diesen Regionen voran. Im Nahen Osten und in Afrika soll der GCC im Jahr 2025 einen Wert von 0,37 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Steigende Anzahl von Produkteinführungen bei Schlüsselakteuren trägt zu ihrer Dominanz bei

Ein robustes und diversifiziertes Produktportfolio an technologisch fortschrittlichen Instrumenten für die anatomische Pathologie, einschließlich Ganzkörper-Bildgebungssystemen, gepaart mit einer bedeutenden globalen Markenpräsenz ist einer der entscheidenden Faktoren für die Dominanz dieser Akteure auf dem Markt. Cardinal Health, F. Hoffmann-La Roche Ltd. und Leica Microsystems sind im Jahr 2024 wichtige Marktteilnehmer. Darüber hinaus wird erwartet, dass der wachsende Fokus der Hauptakteure auf den Erhalt von Produktzulassungen für diese Produkte den weltweiten Marktanteil in der anatomischen Pathologie stärken wird.

- Beispielsweise erhielt F. Hoffmann-La Roche Ltd. im Juni 2024 die US-amerikanische FDA-Zulassung für sein Ganzdia-Bildgebungssystem RocheDigitale PathologieDx (VENTANA DP 200) mit dem Ziel, das Produktportfolio weltweit zu stärken.

Auch andere wichtige Akteure, darunter Avantor, Inc. und andere, wachsen auf dem Markt aufgrund ihrer zunehmenden strategischen Initiativen zur Ausweitung ihrer geografischen Präsenz in den Schwellenländern, um ihre Markenpräsenz auf dem Markt zu stärken.

Liste der wichtigsten Unternehmen für anatomische Pathologie im Profil

- Kardinalgesundheit(UNS.)

- Hoffmann-La Roche Ltd.(Schweiz)

- Avantor Inc.(UNS.)

- Danaher Corporation (USA)

- SLMP, LLC. (UNS.)

- Agilent Technologies, Inc. (USA)

- Indica Labs, LLC. (UNS.)

- Hologic, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025 –Labcorp arbeitete mit F. Hoffmann-La Roche Ltd. zusammen, um die von der FDA zugelassenen Objektträgerscanner VENTANA DP 600 und DP 200 des Unternehmens zu implementieren, mit dem Ziel, die Diagnose chronischer Erkrankungen bei Patienten zu unterstützen.

- September 2025 –StatLab Medical Products, eine Tochtergesellschaft von SLMP, LLC, hat mit dem Ziel, sein Produktportfolio zu stärken, den Einzeltrichter-Objektträgerdrucker PiSmart S1 auf den Markt gebracht.

- Juli 2025– PathAI, einer der weltweit führenden Anbieter von Lösungen für künstliche Intelligenz und digitale Pathologie, hat sein Precision Pathology Network (PPN) ins Leben gerufen, ein digitales Labornetzwerk für anatomische Pathologie, das auf dem AISight 1 Image Management System (IMS) von PathAI basiert.

- März 2025– Techcyte hat Fusion auf den Markt gebracht, eine standardbasierte SaaS-Plattform zur Vereinheitlichung anatomischer und klinischer Pathologie-Workflows mit dem Ziel, sein Produktportfolio zu stärken.

- August 2024 –StatLab Medical Products, eine Tochtergesellschaft von SLMP, LLC, hat Diapath S.p.A. übernommen, einen führenden Anbieter von Produkten und Geräten für die Histologie und Zytologie, mit dem Ziel, seine Präsenz auf dem Markt für anatomische Pathologie zu stärken.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte globale Marktanalyse für anatomische Pathologie und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Typen, Anwendungen, Techniken und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,90 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Typ

Auf Antrag

Durch Technik

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 37,74 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 74,04 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 13,65 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 7,90 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Das Produktsegment ist nach Art das führende Segment in diesem Markt.

Die Einführung technologisch fortschrittlicher Produkte ist einer der Hauptfaktoren für das Marktwachstum.

Cardinal Health und F. Hoffmann-La Roche Ltd. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt für anatomische Pathologie mit einem Marktanteil von 36,18 % im Jahr 2025.

Die wachsende Prävalenz chronischer Erkrankungen, zunehmende technologische Fortschritte bei Geräten und andere sind einige der entscheidenden Faktoren, die voraussichtlich die weltweite Einführung dieser Produkte vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf