Marktgröße, Marktanteil und Branchenanalyse für angebundene Drohnen, nach Lösung (angebundene Drohnen und angebundene Stationen), nach Anwendung (Suche und Rettung, Telemetrie und Kommunikation, Überwachung und Schutz sowie gewerblich und freizeitlich), nach Komponenten (Sensoren, Steuerungssysteme, Kameras und Batterien), nach Endbenutzer (gewerblich und militärisch) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

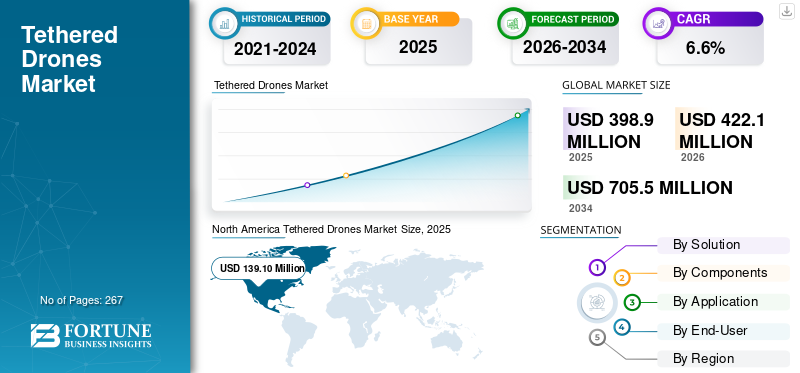

Die globale Marktgröße für angebundene Drohnen wurde im Jahr 2025 auf 398,9 Millionen US-Dollar geschätzt und wird voraussichtlich von 422,1 Millionen US-Dollar im Jahr 2026 auf 705,5 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,6 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 34,87 % im Jahr 2025.

Der Marktanteil angebundener Drohnen verzeichnet weltweit ein starkes Wachstum, angetrieben durch steigende Anforderungen in den Bereichen Verteidigung, kommerzielle Überwachung, Notfallmanagement, Infrastrukturinspektion und Telekommunikation. Im Gegensatz zu herkömmlichen UAVs sind angebundene Drohnen über ein robustes Kabel mit einer Bodenstation verbunden, die für kontinuierliche Stromversorgung und sichere Datenübertragung sorgt. Diese Konfiguration ermöglicht längere Flugdauern und zuverlässige EchtzeitSituationsbewusstseinDamit sind sie für kritische Einsätze wie Grenzüberwachung, Menschenmengenüberwachung, Katastrophenhilfe und kontinuierliche Luftbeobachtung von unschätzbarem Wert. Technologische Innovationen, darunter eine ausgefeilte Nutzlastintegration, fortschrittliche Energiemanagementsysteme und hybride Mobilitätsdesigns, haben die Vielseitigkeit dieser Drohnen weiter verbessert und zu einer höheren Akzeptanz sowohl in etablierten als auch in aufstrebenden Märkten geführt. Angebundene Drohnen werden für Missionen bevorzugt, die eine ständige Luftabdeckung, ununterbrochene Überwachung oder schnelle Datenerfassung erfordern, was sie für die nationale Sicherheit, die öffentliche Sicherheit, die industrielle Inspektion und die Telekommunikation unverzichtbar macht.

Der Markt für angebundene Drohnen wird von einer Mischung aus Telekommunikations-, Verteidigungs- und spezialisierten UAV-Akteuren geprägt. COMSovereign Holding Corp. bietet integrierte, angebundene Luftplattformen für Kommunikation und Überwachung. Dragonfly Pictures Inc. und Hoverfly Technology Inc. konzentrieren sich auf ISR und dauerhafte Überwachungslösungen für Militär- und Sicherheitsanwender. Elistair SAS, Novadem und Flyfocus sp. z o.o liefert robuste, kabelgebundene Drohnensysteme für Grenzsicherung, Veranstaltungsschutz und Industrieüberwachung. Menet Aero LLC und Mistral Solutions Pvt. Ltd. erweitert die Akzeptanz in Verteidigungs- und Zivilbehörden, während Groupe Gorge und Perspective Robotics AG das Ökosystem um Robotik, Automatisierung und fortschrittliche Steuerungstechnologien erweitern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Der Krieg zwischen Russland und der Ukraine beschleunigte die Einführung angebundener Drohnen, Lieferengpässe und die Integration auf Doktrinenebene in allen Verteidigungs-CONOPS

Der Konflikt beschleunigte die Einführung angebundener Drohnen, indem der Wert einer dauerhaften, erhöhten ISR und Kommunikation in umkämpften Umgebungen einem Stresstest unterzogen wurde. Auf der Nachfrageseite räumten die Militärs dem schnellen Einsatz Vorrang vor der Überwachung der Stützpunktverteidigung, der Artillerieaufklärung, dem Schutz von Konvois und der Abwehr von UAS-Hinweisen ein. Die Möglichkeit, Sensoren stundenlang in der Luft zu halten und dabei fest an sichere Stromversorgung und Daten angeschlossen zu sein, erwies sich dort als attraktiv, wo GNSS gestört ist und die HF-Bedingungen ungünstig sind. Dies hat sich auch auf Beschaffungspläne ausgewirkt, die über den unmittelbaren Anwendungsbereich hinausgehen, mit einem zunehmenden Interesse an fahrzeugmontierten, mastkompatiblen und UGV-integrierten Konfigurationen.

Auf der Angebotsseite offenbarte der Krieg Engpässe bei Hochspannungs-Bodenstromgeräten, leichten gepanzerten Halteseilen, Schleifringen und EO/IR-Nutzlaststapeln, wodurch sich die Lieferzeiten verkürzten und die Preise in die Höhe trieben. Es beschleunigte auch die Akzeptanz der Doktrin, da angebundene Mittel neben der Gegenbatterie nun häufiger in Basisverteidigungs-, Grenz- und Logistikkorridor-Einsatzkonzepte einbezogen werdenRadargeräteund EW. Auch die Counter-UAS-Integration wurde vorangetrieben, wobei angebundene Plattformen Erkennungsnutzlasten hosten und erhöhte Knoten für die HF-Erkennung und Störkoordination bereitstellen.

Es bestehen weiterhin Risiken, da Exportkontrollen und Sanktionen die Lieferketten, die Komponentenbeschaffung und die erreichbaren Märkte verändern. Die elektronische Kriegsführung entwickelt sich ständig weiter und erfordert eine bessere Kabelabschirmung, Emissionskontrolle und belastbare Datenverbindungen. Städtische Einsätze unterliegen immer noch der Genehmigungs- und rechtlichen Prüfung. Dennoch ist der Nettoeffekt für die Kategorie positiv, da ein klarerer Missionswert, stärkere Finanzierungssignale, schnellere Produktzyklen und eine breitere Interoperabilität mit Bodenfahrzeugen und Führungssystemen vorliegen. Kurz gesagt, der Krieg komprimierte jahrelange Experimente zu Monaten operativen Lernens, die die kurzfristige Nachfrage ankurbelten und eine höhere Basis für zukünftiges Wachstum schufen.

MARKTDYNAMIK

MARKTREIBER

Zuverlässigkeit und Echtzeit-Datenübertragung kurbeln das Marktwachstum an

Ein wesentlicher Treiber für das Wachstum des Marktes für angebundene Drohnen ist der Bedarf an zuverlässiger Echtzeit-Datenübertragung für Überwachungs-, Sicherheits- und Industrieanwendungen. Die Fesselsysteme gewährleisten eine kontinuierliche Luftbeobachtung ohneBatterieEinschränkungen und bieten eine stabile Verbindung für sichere Kommunikation und hochauflösende Bilder. Verteidigungsbehörden setzen diese Lösungen zur kontinuierlichen Grenzüberwachung und taktischen Führungsunterstützung ein und profitieren dabei von ihrer langen Einsatzdauer und minimalen Ausfallzeiten. Auch der kommerzielle Sektor, einschließlich Telekommunikation, Energie und öffentliche Sicherheit, schätzt die Möglichkeit, eine unterbrechungsfreie Luftabdeckung für Aufgaben wie Inspektion und Notfallmanagement zu erreichen. Ihre verbesserte Datensicherheit und Fähigkeit zur dauerhaften Überwachung erfüllen wichtige Anforderungen sowohl in der Regierung als auch in der Privatwirtschaft, die mit immer komplexeren Sicherheits- und Betriebsherausforderungen konfrontiert sind.

MARKTBEGRENZUNGEN

Mobilität und regulatorische Komplexität behindern das Marktwachstum

Trotz ihrer Vorteile unterliegen angebundene Drohnen erheblichen Einschränkungen, vor allem ihrem eingeschränkten Einsatzradius aufgrund physischer Einschränkungen durch die Anbindung, was dazu führen kann, dass sie für Langstreckenmissionen oder dort, wo eine hohe Mobilität erforderlich ist, weniger geeignet sind. Die Handhabung und der Einsatz der Haltekabel in dynamischen oder hinderlichen Umgebungen kann die betriebliche Komplexität erhöhen und erfordert qualifizierte Bediener und robuste Systeme, um ein Verheddern oder Fehlfunktionen zu verhindern. Sich weiterentwickelnde Luftraumvorschriften, Zertifizierungshürden und örtliche Flugbeschränkungen können den groß angelegten Einsatz weiter erschweren, insbesondere in Gerichtsbarkeiten mit strengen UAV-Richtlinien. Die hohen Vorabinvestitionen, die für hochentwickelte, angebundene Drohnensysteme erforderlich sind, begrenzen auch die Marktdurchdringung bei kleineren Nutzern und Organisationen, die mit begrenzten Budgets arbeiten.

Markttrends für angebundene Drohnen

Längerer und anhaltender Betrieb treibt schnelle Expansion voran

Der Markttrend wird durch eine Verlagerung hin zu langlebigen, dauerhaften Flugeinsätzen definiert, die durch die kontinuierliche Stromversorgung und stabile Datenkonnektivität von angebundenen Drohnen ermöglicht werden. Wachsende Verteidigungsbudgets und zunehmende geopolitische Spannungen veranlassen Militär- und Strafverfolgungsbehörden weltweit, sich bei der sicheren Perimeterüberwachung, Grenzüberwachung und taktischen Aufklärung auf angebundene Drohnen zu verlassen. In kommerziellen Sektoren treibt die Notwendigkeit einer ununterbrochenen Datenerfassung in Echtzeit den Einsatz bei der Inspektion kritischer Infrastrukturen, der Telekommunikation, der Kontrolle von Menschenmengen und der Notfallreaktion voran. Jüngste Innovationen wie automatisierte angebundene Systeme und integrierte Sensornutzlasten haben die Betriebsfähigkeiten dieser Plattformen erweitert und ermöglichen ihnen die Bereitstellung hochauflösender Videos.Wärmebildtechnikund fortschrittliche Kommunikationsrelais über längere Zeiträume. Die Einführung mobiler und hybrider angebundener Drohnen beschleunigt sich, da Behörden für öffentliche Sicherheit und kommerzielle Nutzer nach flexiblen Systemen suchen, die einen sofortigen Einsatz und eine erweiterte Missionsvielseitigkeit ermöglichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTCHANCEN

Ausbau der Bereiche intelligente Infrastruktur und öffentliche Sicherheit zur Beschleunigung des Marktwachstums

Die vielversprechendste Chance liegt in der Ausweitung von Anwendungen angebundener Drohnen in intelligenten Infrastrukturen, städtischen Überwachungs- und Katastrophenmanagementprogrammen. Regierungen und private Unternehmen investieren in automatisierte Luftüberwachungslösungen, um Grenzen zu sichern, Menschenmengen zu überwachen, Energie- und Telekommunikationsmasten zu inspizieren und kritische Infrastrukturen zu bewerten. Die Region Asien-Pazifik bietet aufgrund von Greenfield-Projekten, einer raschen Urbanisierung und dem staatlich geförderten Einsatz von Drohnen für die öffentliche Sicherheit bemerkenswerte Chancen. Darüber hinaus eröffnet der kommerzielle Markt neue Möglichkeiten für angebundene Drohnen in der Landwirtschaft, im Eventmanagement uswTelekommunikationBietet sofortige Luftüberwachung und belastbare Kommunikationsnetze, wo herkömmliche Möglichkeiten begrenzt sind. Die Integration fortschrittlicher Kommunikationstechnologien, verbessertes Nutzlastmanagement und automatisierte Tethering-Lösungen werden die Anwendungsfälle in diesen Sektoren erheblich erweitern und das Marktwachstum und die Rentabilität für Hersteller und Lösungsanbieter vorantreiben.

HERAUSFORDERUNGEN DES MARKTES

Kosten, Umweltfaktoren und Integration sind große Herausforderungen auf dem Markt

Zu den größten Herausforderungen gehört die Aufrechterhaltung erschwinglicher Anschaffungs- und Betriebskosten bei gleichzeitiger Bereitstellung fortschrittlicher Funktionen und Zuverlässigkeit, insbesondere angesichts steigender technologischer Erwartungen. Angebundene Drohnen reagieren empfindlich auf Umweltfaktoren wie extreme Wetter-, Wind- und Temperaturschwankungen, die sich auf die Integrität der Anbindung und die Gesamtsystemleistung auswirken können. Die Integration anspruchsvoller Nutzlasten, die Verwaltung des Einsatzes von Halteseilen in komplexem Gelände und die Gewährleistung einer nahtlosen Konnektivität in dynamischen Missionsprofilen erfordern von Herstellern und Betreibern kontinuierliche Innovation und technische Fortschritte. Die Notwendigkeit, Mobilität mit Ausdauer in Einklang zu bringen, strengere Vorschriften einzuhalten und Benutzer über betriebliche Best Practices aufzuklären, stellt weiterhin eine Herausforderung für die breitere Branchenakzeptanz und die Skalierung des Einsatzes in Schwellenmärkten dar.

SEGMENTIERUNGSANALYSE

Durch Lösung

Aufgrund des Bedarfs an kontinuierlicher Stromversorgung, einem sichereren Luftraum und einem schnellen Aufbau sind angebundene Stationen gefragt

Je nach Lösung ist der Markt in angebundene Drohnen und angebundene Stationen unterteilt.

Das Segment der angebundenen Stationen eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 16,00 % dominieren. Bodenstromaggregate, intelligente Winden und leichte Halteseile halten SensorenStundenlang in der Luft bleiben, ohne die Batterie wechseln zu müssen, was die Fluktuation bei Einsätzen und die Arbeitsbelastung des Bedieners reduziert. Harte Verbindungen verbessern die Datensicherheit bei Störungen und vereinfachen Genehmigungen in städtischen oder sensiblen Lufträumen. Auf Fahrzeugen montierte Stationen ermöglichen ISR „unterwegs“ und eine schnelle Umverteilung zwischen Standorten.

Das Segment der angebundenen Drohnen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,0 % wachsen.

Nach Komponenten

Aufgrund multispektraler Beweise, Tag-Nacht-Abdeckung und Compliance sind Kameras gefragt

Das Komponentensegment ist in Sensoren, Steuerungssysteme, Kameras und Batterien unterteilt.

Das Kamerasegment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 10,14 % dominieren. EO/IR-Nutzlasten liefern forensische Videos, Erkennung thermischer Anomalien und Zielidentifizierung bei schlechten Lichtverhältnissen und in dunklen Umgebungen. Stabilisierte Kardanringe reduzieren Fehlalarme, während die integrierte Speicherung und sichere Downlinks die Chain-of-Custody-Regeln erfüllen. Upgrades (Zoom, SWIR, Low-SWaP) verlängern die Lebensdauer der Plattform und machen die Kameraaktualisierung selbst bei stabilen Flugzeugflotten zu einem wiederkehrenden Aufwand.

Es wird erwartet, dass das Sensorsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,5 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Anwendungstyp

Überwachung und Schutz sind gefragt, da sie Fehlalarme reduzieren und Bodenteams koordinieren können

Das Anwendungssegment ist in Such- und Rettungsdienste, Telemetrie und Kommunikation, Überwachung und Schutz sowie Gewerbe und Freizeit unterteilt.

Das Segment Überwachung und Schutz eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 14,48 % dominieren. Kritische Standorte wie Flughäfen, Raffinerien, Rechenzentren und Stadien benötigen kontinuierlich erhöhte Aussichtspunkte, um tote Winkel zwischen festen Sensoren zu schließen. Die angebundene Überwachung reduziert Fehlalarme, beschleunigt die Reaktion und koordiniert die Bodenteams. Integrierte Analysen (Objektverfolgung, Einbruchsklassifizierung) wandeln Videos in umsetzbare Warnungen um, senken die Betriebskosten und verbessern gleichzeitig die Einhaltung von Vorschriften und Versicherern.

Das Telemetrie- und Kommunikationssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,6 % wachsen.

Vom Endbenutzer

Das militärische Segment ist aufgrund der gesicherten ISR im Rahmen von EW und Rugged Logistics gefragt

Nach Endverbraucher wird der Markt in kommerzielle und militärische Märkte unterteilt.

Das Militärsegment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 19,30 % dominieren. In umstrittenen RF/GNSS-Umgebungen gewährleisten fest angeschlossene Stromversorgung und Daten die Betriebszeit für die Basisverteidigung, die Konvoi-Begleitung und die Abwehr von UAS-Warnungen. Die Fahrzeug-/UGV-Integration unterstützt schnelle Bewegung und Tarnung. Modulare Nutzlasten (EO/IR, HF-Erkennung, Kommunikationsrelais) ermöglichen es den Einheiten, ihre Effekte anzupassen, während ein vereinfachtes Training den Einsatz über verteilte Formationen hinweg beschleunigt.

Das kommerzielle Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,9 % wachsen.

Regionaler Ausblick auf den Markt für angebundene Drohnen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Tethered Drones Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 139,1 Millionen US-Dollar geschätzt und machte 34,90 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 147,13 Millionen US-Dollar erreichen. Das Wachstum der Region wird durch Initiativen zur Modernisierung der Sicherheit, robuste Kommunikationssysteme und den zunehmenden Einsatz angebundener Drohnen in den Bereichen öffentliche Sicherheit, Grenzsicherung und kritische Infrastrukturanwendungen vorangetrieben. Die zunehmende Akzeptanz von Katastrophenhilfe, Großereignisüberwachung und Militäreinsätzen unterstützt weiterhin die Marktexpansion. Der US-Markt wird im Jahr 2026 voraussichtlich 127,14 Millionen US-Dollar erreichen, angetrieben durch den zunehmenden Einsatz von angebundenen Drohnen im Heimatschutz, in der Infrastrukturüberwachung und in Kommunikationsnetzwerken.

Europa

Der europäische Markt erreichte im Jahr 2025 112,3 Millionen US-Dollar, was 28,20 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 118,6 Millionen US-Dollar erreichen. Die regionale Nachfrage wird durch Katastrophenschutzinitiativen, Grenzüberwachungsanforderungen und wachsende Investitionen in langfristige Intelligenz-, Überwachungs- und Aufklärungsfähigkeiten (ISR) unterstützt. Die Überwachung von Waldbränden, die Reaktion auf Überschwemmungen, die Sicherheit von Stadien und der Schutz kritischer Infrastrukturen gehören zu den wichtigsten Anwendungen, die die Akzeptanz vorantreiben. Die Märkte in Großbritannien und Deutschland werden im Jahr 2026 voraussichtlich 22,49 Millionen US-Dollar bzw. 28,35 Millionen US-Dollar erreichen.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 117,6 Millionen US-Dollar geschätzt, was 29,50 % des Weltmarktes entspricht, und soll im Jahr 2026 125,0 Millionen US-Dollar erreichen. Das Wachstum wird durch zunehmende Investitionen in die Modernisierung der Sicherheit, Katastrophenreaktionsfähigkeiten und Grenzüberwachungsinfrastruktur angetrieben. Die rasche Urbanisierung, der Ausbau von Industrieanlagen und die steigende Nachfrage nach kontinuierlichen Überwachungslösungen fördern die breitere Einführung angebundener Drohnensysteme. Der chinesische Markt wird im Jahr 2026 voraussichtlich 56,03 Millionen US-Dollar erreichen, während Japan und Indien voraussichtlich 23,63 Millionen US-Dollar bzw. 18,62 Millionen US-Dollar erreichen werden.

Rest der Welt

Der Markt im Rest der Welt machte im Jahr 2025 29,9 Millionen US-Dollar aus, was 7,50 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 31,3 Millionen US-Dollar erreichen. Die Nachfrage wird durch den Schutz kritischer Infrastrukturen, Grenzsicherungseinsätze und kostengünstige Luftüberwachungslösungen im Nahen Osten, in Afrika und Lateinamerika unterstützt. Der zunehmende Einsatz angebundener Drohnen zum Schutz von Vermögenswerten, zur Sicherheit von Veranstaltungen, zur Katastrophenbeurteilung und zur Unterstützung der Notfallkommunikation schafft weiterhin Wachstumschancen in diesen Regionen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wachstum durch Innovation, Partnerschaften und städtische Integration durch Schlüsselakteure

Die Landschaft der angebundenen Drohnen bietet eine vielfältige Mischung aus etablierten Verteidigungsunternehmen und agilen Spezialisten. COMSovereign Holding Corp. nutzt Telekommunikations-Know-how, um die dauerhafte Kommunikation in der Luft voranzutreiben, während Dragonfly Pictures Inc. Marine- und Expeditionsausdauer in ISR-Missionen einbringt. Elistair Sas ist zu einer Referenz für automatisierte, langlebige Systeme geworden, ergänzt durch Hoverfly Technology Inc., das sich auf schnell einsetzbare Power-Tether-Plattformen für die öffentliche Sicherheit konzentriert. Europa gewinnt an Tiefe, da Groupe Gorge die unternehmenskritische Robotik-Integration unterstützt; Novadem liefert Kompaktsysteme an Sicherheitskräfte; und Perspective Robotics AG (Fotokite) skaliert öffentliche Sicherheitseinsätze mit feuerwehrorientierten Designs. In Mitteleuropa ist Flyfocus sp. Z o.o fördert Schulungen und schlüsselfertige Flugdienste und Menet Aero LLC. erweitert sich um Energie- und Infrastrukturüberwachung mit angebundenen Funktionen. Aus Indien, Mistral Solutions Pvt. Ltd. integriert Sensoren, Steuerung und lokale Fertigung für Kunden aus den Bereichen Verteidigung und Heimatschutz. Gemeinsam gestalten diese Akteure Standards, erweitern Nutzlast-Ökosysteme und decken weltweit die Nachfrage nach dauerhafter, risikoarmer Luftüberwachung.

Liste der wichtigsten Unternehmen für angebundene Drohnen im Profil

- COMSovereign Holding Corp. (USA)

- Dragonfly Pictures Inc. (USA)

- Elistair Sas(Frankreich)

- Flyfocus sp. Z o.o(Polen)

- Groupe-Schlucht (Frankreich)

- Hoverfly Technology Inc.(UNS.)

- Menet Aero LLC.(UNS.)

- Mistral Solutions Pvt. Ltd. (Indien)

- Novadem (Frankreich)

- Perspective Robotics AG (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025 –Garuda Aerospace hat mehrere Verträge zur Einführung KI-gesteuerter Drohnenlösungen im gesamten Bergbausektor abgeschlossen und damit seine Zusammenarbeit mit der Odisha Mining Corporation (OMC) ausgeweitet und seine Präsenz im Bergbaubetrieb erweitert.

- Juli 2025 –COPTRZ, ein britischer Anbieter vonkommerzielle DrohneSolutions, hat sich als autorisierter Distributor der angebundenen Drohnenplattformen von Elistair in Großbritannien angemeldet.

- Februar 2025 –Elistair, ein weltweit führender Anbieter von angebundenen UAS für ISR, gab einen Auftrag über 3,5 Millionen US-Dollar von einem alliierten Militär zur Lieferung kleiner angebundener Khronos-Systeme bekannt, einschließlich Ersatzteilen, Schulung und Support, die in Zusammenarbeit mit Milrem Robotics gewonnen wurden.

- Januar 2024 –Elistair hat sich mit Rheinmetall Canada Inc. zusammengetan, um ein ISR-Paket für unterwegs anzubieten, das die vollautomatische Fesseldrohne KHRONOS mit der Mission Master UGV-Familie von Rheinmetall kombiniert.

- August 2023 -Die indische Armee hat 130 angebundene Drohnen und 19 Panzerfahrsimulatoren im Rahmen der Notfallbeschaffung bestellt, die Lieferung soll innerhalb von 12 Monaten erfolgen.

BERICHTSBEREICH

Dieser Bericht bietet einen gezielten tiefen Einblick in das Ökosystem angebundener Drohnen und stellt die führenden Infrastrukturentwickler und -betreiber, die Schlüsselkomponenten (Pads, Ladesysteme, Steuerungssysteme, Passagierabfertigung) und die wichtigsten Anwendungsfälle für urbane Luftmobilität und regionale Verbindungen vor. Es stellt aktuelle politische Meilensteine, Pilotprogramme und Netzwerkausbauten dar und zeigt die Veränderungen auf, die die nächste Bereitstellungswelle prägen. Zusammengenommen erklären diese Erkenntnisse den jüngsten Anstieg der Aktivität und die Kräfte, die die nächste Wachstumsphase vorantreiben werden.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,6 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung

|

Durch Lösung · Angebundene Drohne · Angebundene Stationen |

|

Nach Komponenten · Sensoren · Controller-Systeme · Kameras · Batterien |

|

|

Von Anwendung · Suche und Rettung · Telemetrie und Kommunikation · Überwachung und Schutz · Kommerziell und Freizeit |

|

|

Von Endbenutzer · Kommerziell · Militär |

|

|

Nach Region · Nordamerika (nach Lösung, Komponenten, Anwendung und Endbenutzer) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) · Europa (nach Lösung, Komponenten, Anwendung und Endbenutzer) o Großbritannien (nach Endbenutzer) o Deutschland (nach Endbenutzer) o Frankreich (nach Endbenutzer) o Russland (nach Endbenutzer) o Restliches Europa (nach Endbenutzer) · Asien-Pazifik (nach Lösung, Komponenten, Anwendung und Endbenutzer) o China (nach Endbenutzer) o Japan (nach Endbenutzer) o Indien (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums (nach Endbenutzer) · Rest der Welt (nach Lösung, Komponenten, Anwendung und Endbenutzer) o Naher Osten und Afrika (nach Endbenutzer) o Lateinamerika (nach Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 399,0 Millionen US-Dollar und soll bis 2034 705,6 Millionen US-Dollar erreichen.

Der Markt wächst im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 6,60 %.

Das Segment der angebundenen Stationen dürfte im Prognosezeitraum das führende Segment in diesem Markt sein.

Das Militärsegment dürfte im Prognosezeitraum das führende Segment in diesem Markt sein.

COMSovereign Holding Corp., Dragonfly Pictures Inc., Elistair Sas, Flyfocus sp. Z o.o, Groupe Gorge und Hoverfly Technology Inc. gehören zu den führenden OEMs auf dem Markt.

Nordamerika dürfte der größte Anteilseigner auf dem Markt sein.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 267

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf