Marktgröße, Anteil und Branchenanalyse für Lithium-Ionen-Batterieanoden, nach Batteriechemie (Lithium-Ionen-Batterien {LIB} und Lithium-Ionen-Polymer-Batterien {Li-Po}), nach Anodenmaterial (Anode auf Graphitbasis {natürlicher und synthetischer Graphit}, Anoden auf Siliziumbasis {Siliziumoxid, Silizium-Kohlenstoff-Verbundwerkstoffe und gemischte Graphit-Silizium-Anoden}, Lithiumtitanat und andere), nach Anwendung (Elektrofahrzeuge {Elektrofahrzeuge für Personenkraftwagen, gewerbliche Fahrzeuge). Elektrofahrzeuge und andere}, Unterhaltungselektronik, {Smartphones, Laptops und Tablets sowie trag

Marktgröße und Zukunftsaussichten für Lithium-Ionen-Batterieanoden

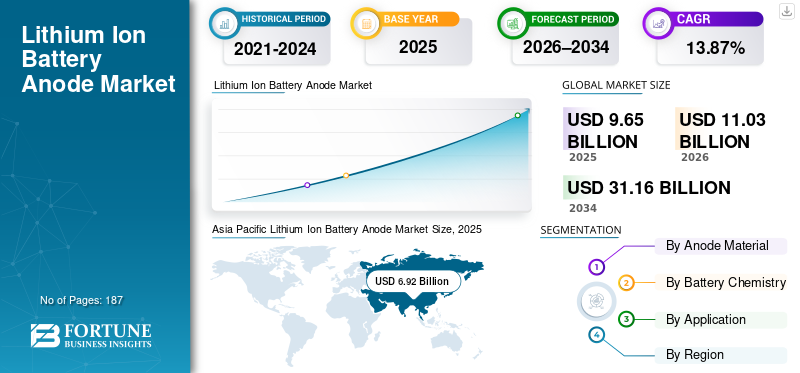

Die globale Marktgröße für Anoden für Lithium-Ionen-Batterien wurde im Jahr 2025 auf 9,65 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 11,03 Milliarden US-Dollar im Jahr 2026 auf 31,16 Milliarden US-Dollar im Jahr 2034 wächst, mit einer durchschnittlichen jährlichen Wachstumsrate von 13,87 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Anodenmarkt für Lithium-Ionen-Batterien mit einem Marktanteil von 71,70 % im Jahr 2025.

Anoden von Lithium-Ionen-Batterien sind eine zentrale elektrochemische Komponente, die Lithium während des Ladens und Entladens speichert und sich direkt auf die Energiedichte, die Leistungsfähigkeit, die Lebensdauer, die Schnellladeleistung und die allgemeine Sicherheit einer Batterie auswirkt. Anodenmaterialien basieren üblicherweise auf Graphit, spielen mit der zunehmenden Einbindung siliziumbasierter Materialien und der Nischenverwendung von Lithiumtitanat (LTO) eine entscheidende Rolle bei der Bestimmung der Zellleistung in wichtigen Endverbrauchssektoren wie Elektrofahrzeugen (EVs), Unterhaltungselektronik und Energiespeichersystemen (ESS).

Der globale Anodenmarkt für Lithium-Ionen-Batterien gewinnt durch die Einführung von Lithium-Ionen-Batterien in Elektrofahrzeugen immer mehr an Dynamik.Unterhaltungselektronikund ESS nimmt zu. Anodenmaterialien, vor allem Graphit sowie neue Lösungen auf Siliziumbasis und Lithiumtitanat (LTO), sind für die Lithiumspeicherung während des Batteriebetriebs unerlässlich und haben direkten Einfluss auf die Energiedichte, die Ladeleistung und die Lebensdauer. Die wachsende Nachfrage nach energiereicheren, schnell aufladbaren Batterien treibt Materialinnovationen und die schrittweise Einführung siliziumverstärkter Anoden voran.

Führende Marktteilnehmer wie BTR New Material, Shanshan Technology, Hitachi Chemical (Resonac), POSCO Future M, Mitsubishi Chemical Group und Showa Denko Materials konzentrieren sich auf Kapazitätserweiterungen und technologische Fortschritte, um ihre Präsenz zu stärken. Diese Unternehmen legen Wert auf Verbesserungen der Materialkonsistenz, Graphitformulierungen mit höherer Kapazität und die Entwicklung siliziumverstärkter Anoden, um den sich entwickelnden Leistungsanforderungen der Batteriehersteller gerecht zu werden. Strategische Kooperationen, langfristige Liefervereinbarungen und die Qualifizierung mit erstklassigen Herstellern von Lithium-Ionen-Batterien bleiben wichtige Prioritäten, um eine stabile Nachfrage in allen Automobil- und Energiespeicheranwendungen sicherzustellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Lithium-Ionen-Batterieanoden

Schnelllade- und Hochenergiebatterien treiben Innovationen bei Anodenmaterialien voran

Der Anodenmarkt für Lithium-Ionen-Batterien erlebt einen klaren Wandel hin zu fortschrittlichen Anodenmaterialien und technischen Formulierungen, da Batteriehersteller schnelles Laden, höhere Energiedichte und langfristige Zyklenstabilität in den Vordergrund stellen – insbesondere für Elektrofahrzeuge und stationäre ESS, wo Leistungseinbußen und Sicherheitsrisiken größere Folgen haben. Herkömmliche Graphitanoden werden weiterhin häufig verwendet. Sie unterliegen jedoch inhärenten Einschränkungen, einschließlich des Risikos einer Lithiumplattierung, Diffusionskinetik und Kapazitätsbeschränkungen bei hohen Laderaten. Da Batterien immer häufiger mit höheren Leistungsdichten und kürzeren Ladezeiten betrieben werden müssen, entwickeln sich die Anodenspezifikationen von Standard-Graphitformulierungen hin zu leistungsoptimierten und siliziumverstärkten Designs.

Jüngste Entwicklungen deuten darauf hin, dass verbesserte Anodenarchitekturen die Ladungsaufnahme und Haltbarkeit im Vergleich zu herkömmlichen Graphitbasislinien deutlich verbessern können, was ihre Einführung in stark nachgefragten Anwendungen vorantreibt. Da OEMs und Batteriehersteller die Leistungs- und Qualifizierungsstandards immer weiter verschärfen, werden fortschrittliche Anodenmaterialien zunehmend zur bevorzugten Wahl für Strom- und Energiespeicherzellen der nächsten Generation und unterstützen ein nachhaltiges Nachfragewachstum in der gesamten Batterie-Wertschöpfungskette. Beispielsweise kündigten BASF und Group14 im Mai 2025 eine marktreife Siliziumanodenlösung an: BASF und Group14 stellten eine „Drop-in“-Siliziumanodenlösung (Bindemittel + Siliziummaterial) vor, die auf schnelleres Laden, höhere Energiedichte und Haltbarkeit ausgerichtet ist und die kontinuierliche Formulierungs-/Prozessinnovation für Anoden der nächsten Generation widerspiegelt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Die Einführung von Schnellladesystemen und die Skalierung von Elektrofahrzeugen/ESS beschleunigen die Nachfrage nach fortschrittlichen Anodenmaterialien

Das Wachstum des Marktes für Anoden für Lithium-Ionen-Batterien wird durch die schnelle Verbreitung von Elektrofahrzeugen und stationären Energiespeichersystemen (ESS) vorangetrieben, da OEMs und Zellhersteller zunehmend kürzere Ladezeiten und eine höhere Energiedichte in den Vordergrund stellen. Da Batteriepacks bei höheren Leistungsniveaus und engeren thermischen Fenstern betrieben werden, führen die Leistungseinschränkungen herkömmlicher Graphitanoden – insbesondere unter Schnellladebedingungen – zu einer Verlagerung hin zu speziell entwickelten Anodenformulierungen, die die Ladungsaufnahme, die Zyklenstabilität und die Gesamthaltbarkeit verbessern.

Darüber hinaus drängt der zunehmende Einsatz von Hochenergie-Zellplattformen die Zulieferer dazu, Anodenmaterialien der nächsten Generation zu entwickeln, die eine verbesserte Kapazität liefern können, ohne den Lebenszyklus zu beeinträchtigen. Dieses Nachfrageumfeld unterstützt eine schnellere Kommerzialisierung von siliziumverstärktem und gemischtem Graphit –SiliziumAnoden sowie verbesserte Bindemittelsysteme und Prozesskontrollen zur Erfüllung der Qualifikationsstandards. Beispielsweise kündigten BASF und Group14 im Mai 2025 eine marktreife „Drop-in“-Siliziumanodenlösung an, die das Licity-Bindemittel von BASF und das SCC55-Material von Group14 kombiniert und so positioniert ist, dass sie schnelleres Laden, höhere Energiedichte und Haltbarkeit unterstützt und so den Wandel des Marktes hin zu leistungsorientierten Anodeninnovationen verstärkt.

Marktbeschränkungen

Leistungskompromisse und Kostendruck schränken weiterhin die schnelle Substitution von konventionellem Graphit ein

Trotz des starken Interesses an Anodenlösungen mit höherer Kapazität steht der Markt vor technischen und kostentechnischen Herausforderungen im Zusammenhang mit siliziumverstärkten Materialien. Anoden auf Siliziumbasis sind mit Problemen wie Volumenausdehnung, strukturellem Abbau und Effizienzverlust bei wiederholten Zyklen verbunden, was die Qualifizierungszeit verlängern und die Herstellungskomplexität erhöhen kann. Daher verlassen sich viele Zellhersteller für Massenmarktanwendungen weiterhin hauptsächlich auf Graphit und setzen Silizium in gemischter Form oder innerhalb ausgewählter Plattformen ein, anstatt völlig von Graphit abzuweichen.

Darüber hinaus bleibt die Wirtschaftlichkeit des Anodenmaterials empfindlich gegenüber Inputkosten, Ertragsverlusten und Verarbeitungsanforderungen – insbesondere für eine gleichbleibende Batteriequalität. Diese Dynamik kann die Akzeptanz in preislich wettbewerbsintensiven Segmenten verlangsamen und zu einem vorsichtigen Beschaffungsverhalten bei Batterieherstellern führen, insbesondere wenn Lieferanten keine stabile Leistung im großen Maßstab vorweisen können. Folglich ist das kurzfristige Wachstum bei fortschrittlichen Anoden häufig inkrementell und qualifikationsabhängig und nicht unmittelbar über alle Zellkategorien hinweg.

Marktchancen

Die Lokalisierung von Anodenlieferketten und Siliziuminvestitionen im kommerziellen Maßstab schaffen neue Wachstumsmöglichkeiten

Es wird erwartet, dass der Anodenmarkt für Lithium-Ionen-Batterien durch laufende Initiativen zur Lokalisierung der Batterie-Lieferkette, insbesondere in Nordamerika und Europa, wachsende Chancen erleben wird. Da Regierungen und OEMs versuchen, die Abhängigkeit von der Beschaffung kritischer Produkte aus einzelnen Regionen zu verringernBatteriematerialien,Anodenlieferanten bewerten zunehmend regionale Produktionsstandorte und Partnerschaften, um lokale Ökosysteme für die Zellherstellung zu unterstützen. Dieser Trend eröffnet sowohl etablierten Graphitlieferanten als auch aufstrebenden Siliziumanodenunternehmen die Möglichkeit, langfristige Abnahmeverträge abzuschließen und die Kundenqualifizierung zu beschleunigen.

Darüber hinaus eröffnet die starke Investitionstätigkeit in die Produktion von Siliziumanoden im kommerziellen Maßstab neue Wachstumspfade für Anodenplattformen der nächsten Generation. So kündigte Sila beispielsweise die Inbetriebnahme seines Werks in Moses Lake im April 2025 zur Produktion von Siliziumanodenmaterial im Automobilmaßstab an und signalisierte damit die zunehmende Bereitschaft der Siliziumanoden-Lieferbasis für eine breitere Kommerzialisierung.

Marktherausforderungen

Versorgungsrisiken, politische Unsicherheit und Qualifizierungsfristen sorgen für Volatilität bei der Anodenbeschaffung

Eine zentrale Herausforderung auf dem Markt ist die hohe Sensibilität der Anodenlieferketten gegenüber Handelspolitik, geopolitischen Risiken und vorgelagerter Konzentration – insbesondere bei Graphit und bestimmten verarbeiteten Anodenmaterialien. Politische Maßnahmen und tarifbezogene Entwicklungen können Beschaffungsentscheidungen beeinflussen, Kostenstrukturen verschieben und die Lokalisierung beschleunigen. Dennoch können sie auch zu kurzfristigen Preisschwankungen und Lieferunsicherheiten für Batteriehersteller führen. Beispielsweise gab das US-Handelsministerium im Juli 2025 eine vorläufige positive Entscheidung in einer Antidumpinguntersuchung zu aktivem Anodenmaterial aus China bekannt, was eine verschärfte Handelskontrolle in dieser Lieferkette widerspiegelt.

Lange Qualifizierungszyklen bleiben eine strukturelle Herausforderung, da Anodenmaterialien sehr empfindlich auf das Zelldesign und die Herstellungsbedingungen reagieren. Batteriehersteller müssen vor der Genehmigung neuer Anodenformulierungen umfangreiche Tests auf Lebensdauer, Sicherheit und Schnellladeleistung durchführen. Dies kann das Tempo der Lieferantensubstitution verlangsamen und den Umsatzanstieg verzögern, selbst wenn Technologien kommerziell realisierbar erscheinen. Infolgedessen wird der Markt weiterhin von einer Kombination aus Technologiereife und Qualifikationsdurchsatz und nicht nur von Innovation geprägt.

Segmentierungsanalyse

Nach Anodenmaterial

Anoden auf Graphitbasis sind führend, angetrieben durch die Skalierung von Elektrofahrzeugen und eine wettbewerbsfähige Kostenleistung

Basierend auf dem Anodenmaterial ist der Markt in Anoden auf Graphitbasis {natürlicher Graphit,synthetischer Graphit}, Anoden auf Siliziumbasis {Siliziumoxid (SiOx), Silizium-Kohlenstoff-Verbundwerkstoffe, gemischte Graphit-Silizium-Anoden}, Lithiumtitanat (LTO) und andere.

Anoden auf Graphitbasis machen etwa 91,09 % des Marktanteils an Anoden für Lithium-Ionen-Batterien aus und bleiben aufgrund ihres etablierten Produktionsökosystems, ihres stabilen elektrochemischen Verhaltens und ihres günstigen Kosten-Leistungs-Profils die bevorzugte Wahl für die Massenproduktion von Lithium-Ionen-Batterien. Die Dominanz von Graphit wird stark durch die kontinuierliche Ausweitung der Produktion von Elektrofahrzeugzellen und den zunehmenden Einsatz stationärer ESS gestützt, bei denen Hersteller bewährte Lebensdauer, Sicherheit und Lieferverfügbarkeit in den Vordergrund stellen.

Anoden auf Siliziumbasis werden das größte Wachstum darstellen, angetrieben durch die Nachfrage nach höherer Energiedichte und verbesserter Schnellladeleistung – insbesondere bei Pkw-Elektrofahrzeugen und Premium-Batterieplattformen. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer CAGR von 22,69 % wächst.

Von Batteriechemie

Die Lithium-Ionen-Batteriechemie ist marktführend, angetrieben durch EV- und ESS-Anwendungen

Basierend auf der Batteriechemie wird der Markt in Lithium-Ionen-Batterien (LIB) und Lithium-Ionen-Polymer-Batterien (Li-Po) unterteilt.

Lithium-Ionen-Batterien (LIBs) machen etwa 92 % des Marktes aus, was durch ihre überwiegende Verwendung in Elektrofahrzeugen und ESS unterstützt wird, wo höhere Kapazität, längere Lebensdauer und skalierbare Herstellungsökonomie von entscheidender Bedeutung sind. Das LIB-Segment profitiert weiterhin von der ExpansionEV-BatterieProduktion, steigende durchschnittliche Batteriepaketgrößen und beschleunigte stationäre Speicherbereitstellungen, die insgesamt die nachhaltige Nachfrage nach Anodenmaterialien verstärken – insbesondere nach Lösungen auf Graphitbasis und Graphit-Silizium-Mischungen.

Lithium-Ionen-Polymer-Batterien (Li-Po) machen einen kleineren, aber strategisch relevanten Teil der Gesamtnachfrage aus, der vor allem durch Unterhaltungselektronik und tragbare Anwendungen getrieben wird, bei denen Leichtbauweise und flexible Verpackungsformate bevorzugt werden. Während die Akzeptanz von Li-Po stabil bleibt, ist sein Wachstum im Vergleich zu LIB vergleichsweise moderat, da sich die größten inkrementellen Batteriekapazitätserweiterungen auf dem Markt auf den Einsatz von Elektrofahrzeugen und ESS konzentrieren. Das Segment der Lithium-Ionen-Polymer-Batterien wird im Prognosezeitraum 2021–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 10,64 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Elektrofahrzeuge dominieren aufgrund der schnellen Einführung von Elektrofahrzeugen und der zunehmenden Batteriekapazität pro Fahrzeug

Je nach Anwendung ist der Markt in Elektrofahrzeuge (Elektrofahrzeuge für Personenkraftwagen, Elektrofahrzeuge für Nutzfahrzeuge usw.), Unterhaltungselektronik (Smartphones, Laptops und Tablets, Wearables und tragbare Elektronik), Energiespeichersysteme (ESS) {ESS im Netzmaßstab, ESS für Privathaushalte, ESS für Gewerbe und Industrie} und andere unterteilt.

Das Segment der Elektrofahrzeuge stellt mit einem Anteil von etwa 76,94 % im Jahr 2025 den größten Marktanteil dar, angetrieben durch die schnelle Einführung von Elektrofahrzeugen, die Erhöhung der Batteriekapazität pro Fahrzeug und die kontinuierliche Ausweitung der Herstellung von Lithium-Ionen-Zellen für Automobilplattformen. Pkw-Elektrofahrzeuge machen aufgrund höherer Stückzahlen und größerer durchschnittlicher Packungsgrößen den Großteil der Anodennachfrage im Zusammenhang mit Elektrofahrzeugen aus, während kommerzielle Elektrofahrzeuge mit der Beschleunigung der Flottenelektrifizierung stetig wachsen.

DerEnergiespeichersysteme (ESS)Es wird erwartet, dass das Segment im Prognosezeitraum die höchste Wachstumsrate von 16,62 % verzeichnen wird, unterstützt durch die zunehmende Integration erneuerbarer Energien, Investitionen in die Netzmodernisierung und den zunehmenden Einsatz von Hinter-dem-Zähler-Speichern bei privaten sowie gewerblichen und industriellen Nutzern. Insbesondere ESS im Netzmaßstab entwickeln sich zu einem wichtigen Treiber für die Nachfrage nach Batteriematerialien, da Energieversorger Speicher einsetzen, um die Zuverlässigkeit zu verbessern, Spitzenlasten zu bewältigen und die intermittierende Stromerzeugung auszugleichen.

Regionaler Ausblick auf den Markt für Lithium-Ionen-Batterieanoden

Geografisch wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

Asia Pacific Lithium Ion Battery Anode Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2025 einen Wert von 1,11 Milliarden US-Dollar und machte etwa 11,55 % des Weltmarktes aus. Die Region wird durch die schnelle Ausweitung der Herstellung von Elektrofahrzeugzellen und -paketen, den zunehmenden Einsatz stationärer Energiespeicher und die steigende Nachfrage nach leistungsstärkeren Anodenformulierungen unterstützt, die schnelles Laden und eine verbesserte Zyklenstabilität unterstützen. Bemühungen zur Lokalisierung der Lieferkette und langfristige Beschaffungsstrategien fördern auch Investitionen in die regionale Anodenverarbeitung und -qualifizierung bei Tier-1-Zellenherstellern.

US-Markt für Lithium-Ionen-Batterieanoden

Die USALithium-Ionen-AkkuDer Anodenmarkt betrug im Jahr 2025 0,98 Milliarden US-Dollar und wird im Jahr 2026 schätzungsweise 1,11 Milliarden US-Dollar erreichen, angetrieben durch den Ausbau der inländischen Batterieproduktionskapazität, die Verbreitung von Elektrofahrzeugen und den zunehmenden Einsatz von großtechnischen und kommerziellen Speichern. Der wachsende Fokus auf energiereichere Chemikalien und Schnellladeplattformen unterstützt auch die Nachfrage nach technischen Graphit- und Graphit-Silizium-Mischanoden.

Europa

Auf Europa entfielen im Jahr 2025 1,30 Milliarden US-Dollar, was etwa 13,43 % des weltweiten Umsatzes entspricht. Das Wachstum der Region wird durch die Verbreitung von EV-Plattformen, strengere Leistungserwartungen für Batteriepakete und laufende Investitionen in die regionale Zellfertigung vorangetrieben. Europa verzeichnet auch eine zunehmende Akzeptanz höherspezifizierter Anodenmaterialien (hochreiner Graphit und mit Silizium angereicherte Mischungen), unterstützt durch OEM-gesteuerte Qualifizierungsanforderungen und Lokalisierungsdynamik.

Deutschland Markt für Anoden für Lithium-Ionen-Batterien

Deutschland wurde im Jahr 2025 auf 0,37 Milliarden US-Dollar geschätzt und wird im Jahr 2026 0,42 Milliarden US-Dollar erreichen, unterstützt durch seine starke Automobilbasis, Investitionen in das Batterie-Ökosystem und die Nachfrage nach Anodenmaterialien für Elektrofahrzeuge mit gleichbleibender Qualität und Leistung.

Britischer Markt für Anoden für Lithium-Ionen-Batterien

Der britische Markt hatte im Jahr 2025 einen Wert von 0,22 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,25 Milliarden US-Dollar erreichen, was auf die Einführung von Elektrofahrzeugen, die Entwicklung der Batterielieferkette und den zunehmenden Einsatz stationärer Energiespeicher zur Verbesserung der Netzflexibilität zurückzuführen ist.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 mit einem Wert von 6,92 Milliarden US-Dollar die größte Region und machte etwa 71,67 % des weltweiten Umsatzes aus. Die Region profitiert von der weltweit größten Konzentration bei der Herstellung von Batteriezellen, kontinuierlichen Kapazitätserweiterungen für Elektrofahrzeuge und ESS sowie schnelleren Kommerzialisierungszyklen für fortschrittliche Anodenformulierungen (einschließlich Ansätzen mit gemischtem Graphit und Silizium). APAC ist außerdem führend im Produktionsmaßstab und der Upstream-Integration und unterstützt sowohl Volumenwachstum als auch Technologie-Upgrades.

Markt für Anoden für Lithium-Ionen-Batterien in China

China bleibt mit einem Umsatz von 4,25 Milliarden US-Dollar im Jahr 2025 der dominierende Beitragszahler in APAC und wird im Jahr 2026 voraussichtlich 4,88 Milliarden US-Dollar erreichen, unterstützt durch eine enorme Zellproduktion, den Umfang von Elektrofahrzeugen und kontinuierliche Prozessverbesserungen, die die Einführung leistungsstarker, siliziumverstärkter Anoden steigern.

Markt für Anoden für Lithium-Ionen-Batterien in Indien

Indiens Marktgröße erreichte im Jahr 2025 0,64 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,75 Milliarden US-Dollar erreichen, was auf die beschleunigte Einführung von Elektrofahrzeugen, den Ausbau der lokalen Zellfertigung und die steigende Nachfrage nach Anodenmaterialien in den Bereichen Mobilität und stationäre Speicherung zurückzuführen ist.

Japan-Markt für Lithium-Ionen-Batterieanoden

Japans Marktgröße wurde im Jahr 2025 auf 0,62 Milliarden US-Dollar und im Jahr 2026 auf 0,70 Milliarden US-Dollar geschätzt, was auf eine hochwertige Batterieproduktionsbasis und eine stärkere Präferenz für hochwertige Anodenmaterialspezifikationen zurückzuführen ist.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 0,21 Milliarden US-Dollar, was etwa 2,21 % des weltweiten Umsatzes entspricht. Das Wachstum der Region wird durch die schrittweise Einführung von Elektrofahrzeugen, den zunehmenden Einsatz von Solar- und Speicheranlagen und die stetige Nachfrage aus Industrie- und Notstromanwendungen unterstützt. Der Markt wird weiterhin weitgehend von Graphit dominiert, wobei die Einführung von Silizium-verstärkten Materialien aufgrund der Weiterentwicklung von Qualifikations- und Kostenüberlegungen selektiver voranschreitet.

Markt für Anoden für Lithium-Ionen-Batterien in Brasilien

Der brasilianische Markt hatte im Jahr 2025 einen Wert von 0,084 Milliarden US-Dollar und wird im Jahr 2026 einen Wert von 0,091 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Elektrifizierungsdynamik und den frühen Einsatz von Speichersystemen.

Naher Osten und Afrika

Der Nahe Osten und Afrika hatten im Jahr 2025 einen Wert von 0,11 Milliarden US-Dollar. Netzmodernisierungsinitiativen, ESS-Investitionen in der Frühphase und die wachsende Nachfrage nach Lithium-Ionen-Batterien für Telekommunikations-Backup, industrielle Anwendungen und die aufkommende Elektrifizierung der Mobilität unterstützen das Wachstum. Die Region ist nach wie vor reich an Graphit, während der Einsatz fortschrittlicher Anoden in Premium- und Systemen mit höherer Zuverlässigkeit stetig zunimmt.

Markt für Anoden für GCC-Lithium-Ionen-Batterien

Die GCC-Marktgröße erreichte im Jahr 2025 0,051 Milliarden US-Dollar und wird im Jahr 2026 0,055 Milliarden US-Dollar erreichen, unterstützt durch Netzmodernisierung, Integration erneuerbarer Energien und zunehmendes Interesse an Energiespeicherprojekten.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Kapazitätserweiterung und regionale Lieferkettenlokalisierung werden zur Standardstrategie

Der globale Anodenmarkt für Lithium-Ionen-Batterien ist mäßig fragmentiert, mit einer Mischung aus großen, diversifizierten Chemie-/Materialunternehmen und spezialisierten Anodenherstellern, die in den Bereichen Graphitreinigung und -konsistenz, Partikeltechnik (PSD-Kontrolle, Oberflächenbehandlung), Effizienz im ersten Zyklus und Fehler-/Ausbeutekontrolle konkurrieren – neben der Qualifizierungstiefe mit Tier-1-Zellenherstellern. Die Wettbewerbsintensität nimmt zu, da die Kunden nach schnellladefähigen, energiereicheren Zellen drängen, was den Wandel vom „Standardgraphit“ hin zu hochspezialisiertem Graphit und siliziumverstärkten/gemischten Anoden beschleunigt, bei denen Prozess-Know-how und Wiederholbarkeit zu Unterscheidungsmerkmalen werden.

Liste der führenden Hersteller von Lithium-Ionen-Batterieanoden

- BTR New Material Group (China)

- Shanshan-Technologie(China)

- POSCO Future M (Südkorea)

- Resonanz(Japan)

- Mitsubishi Chemical Group (Japan)

- Tokai-Kohlenstoff(Japan)

- SGL Carbon (Deutschland)

- Novonix(UNS.)

- Group14 Technologies (USA)

- Sila Nanotechnologien(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:POSCO Future M unterzeichnet einen großenNaturgraphitAnodenliefervertrag. Dies unterstützt den allgemeinen Trend zu langfristigen Lieferverträgen und die strategische Bedeutung der Sicherung einer qualifizierten Anodenversorgung.

- August 2025:Group14 meldete den Abschluss von 463 Millionen US-Dollar für die Erweiterung der Produktionsfläche und ist außerdem in den vollständigen Besitz/die Kontrolle über seine koreanische Fabrik für Siliziumbatteriematerialien übergegangen – was die „Skalierung + Lokalisierung“-Strategie für Anoden der nächsten Generation bekräftigt.

- Juli 2025:US-Handel gibt vorläufige positive Antidumpingentscheidung für aktives Anodenmaterial aus China bekannt. Diese Entwicklung unterstreicht, wie politische und handelspolitische Maßnahmen zu einem Faktor bei Anodenbeschaffungsstrategien und der Lokalisierungsplanung werden.

- Mai 2025:BASF und Group14 stellen eine „Drop-in“-Siliziumanodenlösung vor. Die Zusammenarbeit kombiniert das Bindemittel (Licity) von BASF mit dem Silizium-Kohlenstoff-Material (SCC55) von Group14 und ist auf schnelleres Laden, höhere Energiedichte und Haltbarkeit ausgerichtet, wodurch der Markttrend zu technischen, qualifizierungsbereiten siliziumverstärkten Anoden unterstützt wird.

- April 2025:Sila kündigte die Inbetriebnahme seiner ersten Produktionsanlage im Automobilmaßstab, der Moses Lake-Anlage (USA), an und unterstreicht die laufenden Investitionen zur Skalierung der Produktion von Siliziumanodenmaterialien und zur Stärkung der lokalen Versorgung in Nordamerika.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und die fünf Kräfte von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 13,87 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Anodenmaterial · Anode auf Graphitbasis o Natürlicher Graphit o Synthetischer Graphit · Anoden auf Siliziumbasis o Siliziumoxid (SiOx) o Silizium-Kohlenstoff-Verbundwerkstoffe o Gemischte Graphit-Silizium-Anoden · Lithiumtitanat (LTO) · Andere |

|

Von Batteriechemie · Lithium-Ionen-Batterien · Lithium-Ionen-Polymer-Batterien |

|

|

Auf Antrag · Elektrofahrzeuge o Elektrofahrzeuge für den Personenverkehr o Kommerzielle Elektrofahrzeuge o Andere · Unterhaltungselektronik o Smartphones o Laptops und Tablets o Wearables und tragbare Elektronik · Energiespeichersysteme (ESS) o Grid-Scale ESS o Wohn-ESS o Kommerzielles und industrielles ESS · Andere |

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 9,65 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 13,87 % wachsen.

Hinsichtlich der Batteriechemie wird erwartet, dass das Segment der Lithium-Ionen-Batterien marktführend sein wird.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 6,92 Milliarden US-Dollar.

Die Einführung des Schnellladens und die Ausweitung von Elektrofahrzeugen/ESS beschleunigen die Nachfrage nach fortschrittlichen Anodenmaterialien.

Zu den führenden Akteuren auf dem Markt zählen unter anderem BTR New Materials Group, POSCO Future M, Resonac und Tokai Carbon.

Bis 2034 soll die globale Marktgröße 31,16 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 187

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf