Marktgröße, Anteil und Branchenanalyse für 3D-Druckfilamente, nach Materialtyp (PLA (Polymilchsäure), ABS (Acrylnitril-Butadien-Styrol), PETG (Polyethylenterephthalat-Glykol), Nylon (Polyamid), TPU/TPE (Thermoplastisches Polyurethan/Elastomere), Verbundfilamente, Polycarbonat (PC) und andere), nach Anwendung (Prototyping, Funktionsteile und Endkomponenten, Werkzeuge und Vorrichtungen, visuell). Modelle und Konzeptdesign und andere), nach Endverbrauchsbranche (Luft- und Raumfahrt und Verteidigung, Automobil, Gesundheitswesen und medizinische Geräte, Unterhaltungselektronik und andere), regional

WICHTIGE MARKTEINBLICKE

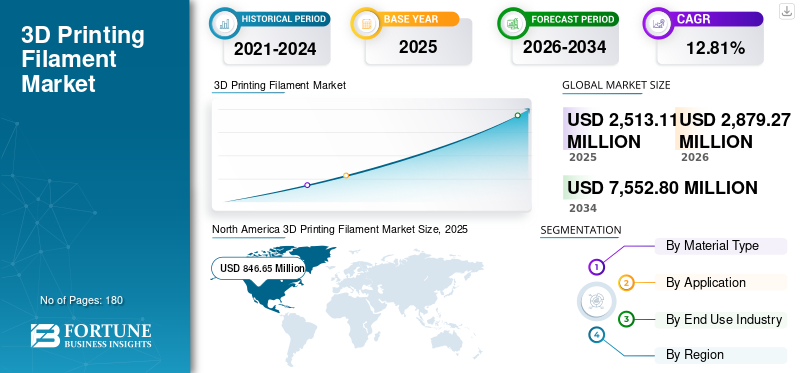

Die globale Marktgröße für 3D-Druckfilamente wurde im Jahr 2025 auf 2.513,11 Millionen US-Dollar geschätzt. Der Markt soll von 2.879,27 Millionen US-Dollar im Jahr 2026 auf 7.552,80 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,81 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 33,7 % im Jahr 2025.

Das Wachstum des Marktes für 3D-Druckfilamente wird in erster Linie durch die schnelle Ausweitung des Fused Deposition Modeling (FDM/FFF) und die Einführung des 3D-Drucks in Industrie-, Gewerbe- und Verbrauchersegmenten vorangetrieben. Weltweit sind Millionen von Desktop- und Industrie-FDM-Druckern im Einsatz, und zwar jederDruckererfordert einen wiederkehrenden Filamentverbrauch, was zu einer starken Nachfrage nach Wiederholungskäufen führt. Die zunehmende Verlagerung des 3D-Drucks vom Prototyping hin zu Funktionsteilen, Werkzeugen, Vorrichtungen und Vorrichtungen führt zu einem deutlichen Anstieg des Filamentverbrauchsvolumens. Industrieanwender verbrauchen in der Regel fünf- bis zehnmal mehr Filament pro Drucker als Hobbyanwender, was das Marktwachstum beschleunigt.

Darüber hinaus erhöht die zunehmende Verbreitung technischer und zusammengesetzter Filamente wie PETG, Nylon, TPU und kohlenstofffaserverstärkter Materialien den durchschnittlichen Verkaufspreis von Filamenten.

- Beispielsweise kündigte der Supermaterial-Innovator Lyten im Dezember 2025 die Veröffentlichung von zwei neuen Hochleistungsprodukten für die additive Fertigung an, darunter ein PA1205-3D-Druckfilament, das auf Lytens graphenverstärkter Technologie basiert. Das PA1205-Filament bietet im Vergleich zu herkömmlichen Verbundfilamenten eine deutlich verbesserte mechanische Festigkeit, wie z. B. eine bis zu 100 % höhere X/Y-Achsen-Festigkeit und eine 43 % höhere Z-Achsen-Festigkeit, wodurch es für anspruchsvolle Anwendungen im Motorsport, in der Luft- und Raumfahrt sowie in der Verteidigung geeignet ist.

Polymaker ist ein weltweit tätiges Unternehmen für 3D-Druckmaterialien, das sich auf hochwertige Filamente für FDM/FFF-Drucker spezialisiert hat. Mit Sitz in Shanghai und Niederlassungen in Nordamerika und Europa produziert Polymaker eine breite Palette von Polymeren, darunter PLA, ABS, PETG, Nylon, TPU und fortschrittliche Verbundwerkstoffe.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM 3D-DRUCK-FILAMENTMARKT

- Marktgröße 2025: 2.513,11 Millionen US-Dollar

- Marktgröße 2026: 2.879,27 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 7.552,80 Mio. USD

- CAGR: 12,81 % von 2026–2034

- Nordamerika dominierte den Markt für 3D-Druckfilamente mit einem Anteil von 33,7 % im Jahr 2025.

- Das Segment PLA (Polymilchsäure) hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Luft- und Raumfahrt & Verteidigung dominierte den Markt im Jahr 2025.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 846,85 Millionen US-Dollar, was 33,7 % des weltweiten Marktumsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 781,61 Millionen US-Dollar und war damit der zweitgrößte regionale Markt.

Europa

Europa erreichte im Jahr 2025 641,68 Millionen US-Dollar und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,94 % wachsen.

UNS.

Der Markt wurde im Jahr 2025 auf 651,26 Millionen US-Dollar geschätzt, was 25,91 % des weltweiten Umsatzes entspricht.

Japan

Der Markt wurde im Jahr 2025 auf 113,09 Millionen US-Dollar geschätzt, was 4,50 % des weltweiten Umsatzes entspricht.

Mehr lesen

3D-DRUCK-FILAMENT-MARKTRENDS

Ein Wandel von einfachen Filamenten hin zu technischen und Verbundwerkstoffen sind die wichtigsten Markttrends

Der Markt für 3D-Druckfilamente erlebt eine rasante Entwicklung, die durch Materialinnovationen, industrielle Akzeptanz und Nachhaltigkeitsinitiativen angetrieben wird. Einer der wichtigsten Trends ist die Verlagerung von einfachen Filamenten hin zu technischen und Verbundwerkstoffen. Während PLA und ABS immer noch einen erheblichen Anteil der Verwendung ausmachen, steigt die Nachfrage nach PETG, Nylon, TPU uswKohlefaser-Verstärkte Filamente sind auf dem Vormarsch, da sich der 3D-Druck über die Prototypenfertigung hinaus auf Funktions- und Endverbrauchsteile verlagert. Industrieanwender verbrauchen mittlerweile bis zu 5–10 Mal mehr Filament pro Drucker als Hobbyanwender, was zu höheren Gesamtmengen führt.

Ein weiterer wichtiger Trend ist der wachsende Fokus auf Nachhaltigkeit, wobei Hersteller recycelte und biobasierte Filamente einführen, um die Umweltbelastung zu reduzieren. Darüber hinaus expandieren Druckbetriebe und Servicebüros schnell, was den Massenverbrauch an Filamenten und die konstante Nachfrage steigert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Anstieg der installierten Basis von 3D-Druckern

Der Markt für 3D-Druckfilamente wird durch die zunehmende Einführung der FDM/FFF-Technologie (Fused Deposition Modeling) in den Bereichen Industrie, Handel und Bildung vorangetrieben. Einer der Haupttreiber ist die wachsende installierte Basis von 3D-Druckern, die weltweit Millionen von Einheiten erreicht hat, was zu einer kontinuierlichen Nachfrage nach Verbrauchsmaterialien führt.

Mit dem Übergang des 3D-Drucks vom Rapid Prototyping zur Produktion von Funktions- und Endverbrauchsteilen steigt der Filamentverbrauch pro Drucker deutlich an, wobei Industrieanwender typischerweise drei bis fünf Kilogramm pro Monat verbrauchen, verglichen mit weniger als einem Kilogramm bei Hobbyanwendern. Darüber hinaus treibt der zunehmende Einsatz des 3D-Drucks für Werkzeuge, Vorrichtungen und Vorrichtungen, der die Durchlaufzeiten um bis zu 70 % verkürzt und die Herstellungskosten senkt, das Marktwachstum voran.

MARKTBEGRENZUNGEN

Hohe Kosten für fortgeschrittene und Spezialfilamente

Die hohen Kosten für fortschrittliche und spezielle Filamente wie Verbundwerkstoffe, Nylon und Hochtemperaturmaterialien können drei- bis zehnmal höher sein als bei Standard-PLA oder ABS. Dies schränkt die Nutzung durch kleine Unternehmen, Bildungseinrichtungen und Hobbyisten mit begrenztem Budget ein. Ein weiteres Hindernis ist die inkonsistente Filamentqualität, einschließlich Durchmesserschwankungen und Feuchtigkeitsempfindlichkeit, die zu Druckfehlern, Materialverschwendung und erhöhten Betriebskosten führen kann, insbesondere bei kostengünstigen oder markenlosen Filamenten. Darüber hinaus gibt es Materialeinschränkungen von FDM-Filamenten, wie z. B. eine geringere Oberflächenbeschaffenheit und mechanische Festigkeit im Vergleich zu spritzgegossenen FilamentenKunststoffe, verringern die Eignung für bestimmte hochpräzise Anwendungen.

MARKTCHANCEN

Der zunehmende Einsatz von 3D-Druckfilamenten im Gesundheitssektor treibt die Wachstumschancen voran

Der zunehmende Einsatz des 3D-Drucks im Gesundheitssektor schafft eine starke Marktchance für 3D-Druckfilamente, angetrieben durch den Bedarf an Individualisierung, Geschwindigkeit und Kosteneffizienz. Krankenhäuser und Hersteller medizinischer Geräte setzen den FDM-basierten 3D-Druck in großem Umfang ein, um patientenspezifische anatomische Modelle, Bohrschablonen, Prothesen, Orthesen und medizinische Werkzeuge herzustellen, die alle stark auf Filamentmaterialien basieren.

Beispielsweise werden PLA- und PETG-Filamente häufig für anatomische Modelle verwendet, die Chirurgen bei der Planung komplexer Eingriffe unterstützen, während TPU-Filamente zunehmend für flexible Prothesen, Zahnspangen und tragbare medizinische Komponenten verwendet werden. In vielen Krankenhäusern konnten 3D-gedruckte Bohrschablonen nachweislich die Operationszeit um 20–30 % verkürzen und so die klinischen Ergebnisse und die Effizienz verbessern.

HERAUSFORDERUNGEN DES MARKTES

Volatilität der Rohstoffpreise und Unterbrechungen der Lieferkette stellen erhebliche Herausforderungen für das Marktwachstum dar

Die Volatilität der Rohstoffpreise und Unterbrechungen der Lieferkette stellen eine große Herausforderung für den Markt für 3D-Druckfilamente dar und wirken sich direkt auf die Produktionsstabilität und die Preiskonsistenz aus. Filamente werden hauptsächlich aus erdölbasierten Polymeren und Spezialadditiven hergestellt, deren Preise aufgrund von Änderungen der Rohölkosten, Energiepreise und globalen Ungleichgewichten zwischen Nachfrage und Angebot schwanken. Plötzliche Anstiege der Harzpreise können die Produktionskosten für Filamente erhöhen und die Hersteller dazu zwingen, entweder den Margendruck aufzufangen oder höhere Preise an die Kunden weiterzugeben.

Darüber hinaus können Störungen der Lieferkette, die durch Logistikengpässe, Handelsbeschränkungen oder geopolitische Spannungen verursacht werden, die Beschaffung kritischer Rohstoffe und Farbstoffe verzögern, die Vorlaufzeiten verlängern und die Produktverfügbarkeit verringern. Kleinere Filamenthersteller sind besonders gefährdet, da es ihnen häufig an langfristigen Lieferverträgen oder diversifizierten Beschaffungsmöglichkeiten mangelt.

Segmentierungsanalyse

Nach Materialtyp

PLA (Polymilchsäure) ist dominant, da es hauptsächlich im Automobil-, Luft- und Raumfahrt- und Verteidigungssektor verwendet wird

Basierend auf der Segmentierung der Materialtypen wird der Markt in PLA (Polymilchsäure), ABS (Acrylnitril-Butadien-Styrol), PETG (Polyethylenterephthalat-Glykol), Nylon (Polyamid), TPU/TPE (Thermoplastisches Polyurethan/Elastomere), Verbundfilamente, Polycarbonat (PC) und andere unterteilt. Im Jahr 2025 dominierte das Segment PLA (Polymilchsäure) den Marktanteil. Die einfache Bedruckbarkeit, der geringe Verzug, die Maßhaltigkeit und die Kosteneffizienz von PLA machen es ideal für die schnelle Herstellung komplexer Prototypenkomponenten. Darüber hinaus unterstützt die biologische Abbaubarkeit von PLA Nachhaltigkeitsziele und stärkt die Akzeptanz in diesen Branchen weiter.

Das Segment der Verbundfilamente verzeichnet das höchste Wachstum und wird voraussichtlich mit einer jährlichen Wachstumsrate von 18,41 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Prototyping ist vorherrschend, da der 3D-Druck eine schnelle und kostengünstige Designiteration und Funktionstests ermöglicht

Auf der Grundlage der Anwendungssegmentierung wird der Markt in Prototyping, Funktionsteile und Endverbrauchskomponenten, Werkzeuge und Vorrichtungen, visuelle Modelle und Konzeptdesign, Bildungs- und Schulungsmodelle und andere unterteilt. Im Jahr 2025 dominierte das Prototyping-Segment den Weltmarkt. Prototyping ist ein wichtiger Treiber des Marktes für 3D-Druckfilamente, da es eine schnellere Produktentwicklung, Designflexibilität und erhebliche Kosteneinsparungen in allen Branchen ermöglicht. Unternehmen setzen zunehmend auf Rapid Prototyping, um Entwicklungszyklen zu verkürzen3D-Druckermöglicht es Ingenieuren, mehrere Entwurfsiterationen innerhalb von Tagen statt Wochen zu erstellen und zu testen. Dies reduziert die Abhängigkeit von teuren Werkzeugen und Formen, die einen großen Teil der Produktkosten in der Frühphase ausmachen können. Prototyping unterstützt auch die frühzeitige Erkennung von Konstruktionsfehlern und hilft Herstellern, kostspielige Überarbeitungen in späteren Phasen zu vermeiden.

Das Segment Funktionsteile und Endverbrauchskomponenten wird voraussichtlich mit einer jährlichen Wachstumsrate von 14,81 % wachsen.

Nach Endverbrauchsindustrie

In der Luft- und Raumfahrt- und Verteidigungsbranche werden 3D-Druckfilamente aufgrund ihrer Fähigkeit, Rapid Prototyping und die Produktion leichter Teile zu unterstützen, häufig eingesetzt

Auf der Grundlage der Segmentierung der Endverbrauchsindustrie wird der Markt in Luft- und Raumfahrt und Verteidigung, Automobil, Gesundheitswesen und medizinische Geräte, Unterhaltungselektronik, industrielle Fertigung und andere unterteilt. Im Jahr 2025 dominierte das Segment Luft- und Raumfahrt & Verteidigung den Weltmarkt. Luft- und Raumfahrt- und Verteidigungshersteller verlassen sich auf den filamentbasierten 3D-Druck, um funktionale Prototypen, Werkzeuge, Vorrichtungen und Vorrichtungen zu erstellen, die präzise Maß- und Leistungsanforderungen erfüllen. Filamente wie PETG, Nylon, Polycarbonat und Verbundwerkstoffe werden verwendet, um langlebige Teile herzustellen, die mechanischer Beanspruchung und erhöhten Temperaturen standhalten.

Das Segment Gesundheitswesen und medizinische Geräte wird voraussichtlich mit einer jährlichen Wachstumsrate von 15,11 % wachsen.

Regionaler Ausblick auf den Markt für 3D-Druckfilamente

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America 3D Printing Filament Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil im Wert von 846,85 Mio. USD und übernahm auch im Jahr 2026 mit 961,76 Mio. USD den führenden Anteil.

Der nordamerikanische Markt für 3D-Druckfilamente wird durch die starke Einführung der additiven Fertigung in den Bereichen Luft- und Raumfahrt, Automobil, Gesundheitswesen und Industrie angetrieben. Die Region profitiert von einer großen installierten Basis an FDM/FFF-Druckern, einer fortschrittlichen F&E-Infrastruktur und der weit verbreiteten Nutzung des 3D-Drucks für Prototypen, Werkzeuge und Endverbrauchsteile. Hohe Investitionen in Innovation und schnelle Technologiekommerzialisierung unterstützen zusätzlich die anhaltende Nachfrage nach Filamenten.

US-amerikanischer Markt für 3D-Druckfilamente

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 651,26 Millionen US-Dollar im Jahr 2025 geschätzt werden, was etwa 25,91 % der globalen Marktgröße ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 12,94 % verzeichnen, was die dritthöchste aller Regionen ist, und bis 2025 einen Wert von 641,68 Millionen US-Dollar erreichen. Der europäische Markt für 3D-Druckfilamente wird durch die starke Einführung der additiven Fertigung in den Bereichen Automobilindustrie, Luft- und Raumfahrt, industrielle Fertigung und Gesundheitswesen angetrieben. Die Region legt Wert auf Präzisionstechnik, Nachhaltigkeit und fortschrittliche Herstellungspraktiken und unterstützt so eine konstante Nachfrage nach Filamenten. Der zunehmende Einsatz des 3D-Drucks für Werkzeuge, Vorrichtungen und Vorrichtungen sowie die Kleinserienproduktion sowie die starke Integration in Bildungs- und Forschungseinrichtungen sowie in der Automobil- und Konsumgüterbranche beschleunigen das Marktwachstum in ganz Europa weiter.

Deutschland Markt für 3D-Druckfilamente

Der deutsche Markt für 3D-Druckfilamente wird im Jahr 2025 auf etwa 204,78 Millionen US-Dollar geschätzt und wird auf etwa 238,05 Millionen US-Dollar geschätzt, was etwa 8,15 % des weltweiten Umsatzes mit 3D-Druckfilamenten entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2025 schätzungsweise 781,61 Millionen US-Dollar erreichen und sich die Position der zweitgrößten Region auf dem Markt sichern. Schätzungen zufolge werden Indien und China im Jahr 2025 jeweils 159,98 Mio. USD bzw. 295,26 Mio. USD erreichen.

Der Markt für 3D-Druckfilamente im asiatisch-pazifischen Raum wird durch die schnelle Industrialisierung, die Ausweitung der Produktionskapazitäten und die zunehmende Einführung nachhaltiger, biobasierter, additiver Fertigung in der Automobil-, Elektronik- und Industriebranche vorangetrieben. Starkes Wachstum in China und Indien, zunehmender Einsatz des 3D-Drucks im Prototyping und Werkzeugbau sowie wachsende Bildungs- und Startup-Ökosysteme steigern den Filamentverbrauch.

Japanischer Markt für 3D-Druckfilamente

Der japanische Markt für 3D-Druckfilamente wird im Jahr 2025 auf etwa 113,09 Millionen US-Dollar geschätzt, was etwa 4,50 % des weltweiten Umsatzes mit 3D-Druckfilamenten ausmacht.

Japans Markt für 3D-Druckfilamente wird durch sein fortschrittliches Fertigungsökosystem, seine starke Kultur der Präzisionstechnik und den zunehmenden Einsatz additiver Fertigung in Automobil-, Elektronik- und Industrieanwendungen angetrieben.

Markt für 3D-Druckfilamente in China

Chinas Markt für 3D-Druckfilamente wird voraussichtlich einer der größten weltweit sein. Der Umsatz wird im Jahr 2025 auf rund 295,26 Millionen US-Dollar geschätzt, was etwa 11,75 % des weltweiten 3D-Druckfilamentmarkts entspricht.

Markt für 3D-Druckfilamente in Indien

Der indische Markt für 3D-Druckfilamente wird im Jahr 2025 auf rund 159,98 Millionen US-Dollar geschätzt, was etwa 6,37 % des weltweiten Umsatzes ausmacht.

Lateinamerika

Für Lateinamerika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt soll im Jahr 2025 einen Wert von 152,89 Millionen US-Dollar erreichen.

Der lateinamerikanische Markt für 3D-Druckfilamente wird durch die zunehmende Lokalisierung der Fertigung und die Notwendigkeit angetrieben, die Importabhängigkeit durch kosteneffiziente On-Demand-Produktion mit filamentbasiertem 3D-Druck zu verringern.

Markt für 3D-Druckfilamente in Brasilien

Der brasilianische Markt für 3D-Druckfilamente wird im Jahr 2025 voraussichtlich etwa 70,46 Millionen US-Dollar betragen, was etwa 2,80 % des weltweiten Marktes für 3D-Druckfilamente entspricht.

Naher Osten und Afrika

Für den Nahen Osten und Afrika wird im Prognosezeitraum ein deutliches Wachstum in diesem Marktsegment erwartet. Der Markt für den Nahen Osten und Afrika soll im Jahr 2025 einen Wert von 90,09 Millionen US-Dollar erreichen.

Der Markt für 3D-Druckfilamente im Nahen Osten und in Afrika wird durch staatlich geführte industrielle Diversifizierungsprogramme und den zunehmenden Einsatz additiver Fertigung für die lokale Produktion in der Infrastruktur vorangetrieben.Öl und GasWartung und verteidigungsbezogene Anwendungen.

GCC-Markt für 3D-Druckfilamente

Der GCC-Markt für 3D-Druckfilamente wird im Jahr 2025 voraussichtlich etwa 48,59 Millionen US-Dollar betragen, was etwa 1,93 % des globalen Marktes für 3D-Druckfilamente entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anbieter bauen ihren Marktanteil bei 3D-Druckfilamenten aktiv durch Partnerschaften, Geschäftsausweitung und technologische Fortschritte aus.

Der globale Markt für 3D-Druckfilamente weist eine fragmentierte Marktstruktur auf und besteht aus prominenten Akteuren wie Höganäs AB, 3D Systems Corporation, Stratasys, Ltd. und anderen. Unternehmen, die im Bereich 3D-Druckfilamente tätig sind, verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung der technischen Leistungsfähigkeit, den Ausbau der Produktionspräsenz und die Verbesserung des Zugangs zu stark nachgefragten Sektoren konzentrieren.

- Beispielsweise führte Stratasys, Ltd. im Januar 2025 seine TrueDent-Lösung in Europa ein und führte monolithische digitale Prothesen auf dem regionalen Dentalmarkt ein und stärkte gleichzeitig die Vertriebsvereinbarungen mit wichtigen Partnern wie Galimplant, Gold Quadrat und Métaux Précieux. Mit diesem Schritt ist Stratasys in der Lage, sein Portfolio an polymeren 3D-Druckmaterialien, einschließlich filamentbasierter Lösungen, auf das Dental- und Medizinsegment auszuweiten, was seine umfassendere Strategie widerspiegelt, die Materialakzeptanz branchenübergreifend zu steigern.

Weitere wichtige Akteure auf dem Weltmarkt sind Evonik Industries AG, General Electric, Arcam AB und andere. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN 3D-DRUCK-FILAMENT-UNTERNEHMEN IM PROFIL

- Höganäs AB (Schweden)

- 3D Systems Corporation (Vereinigte Staaten)

- Stratasys, Ltd.(Israel)

- Evonik Industries AG (Deutschland)

- General Electric (Vereinigte Staaten)

- Arcam AB (Schweden)

- Royal DSM N.V (Niederlande)

- Arkema S.A (Frankreich)

- ExOne (Vereinigte Staaten)

- Polymaker(China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Dezember 2025,Stratasys, Ltd. stellte eine erweiterte Palette an Materialien, verbesserte Funktionen und Softwareverbesserungen vor, um eine breitere Einführung der additiven Fertigung in Branchen wie Luft- und Raumfahrt, Automobil, Gesundheitswesen und Konsumgüter zu unterstützen. Diese Aktualisierungen zielen darauf ab, Arbeitsabläufe zu rationalisieren und die Zuverlässigkeit beim Drucken mit Polymermaterialien und fortschrittlichen Filamenttypen zu erhöhen. Damit unterstreicht Stratasys sein Engagement für leistungsstarke AM-Lösungen.

- Im April 2025,Stratasys stellte neue validierte Materialien für sein F900-Fused-Deposition-Modeling-System (FDM) vor, darunter AIS Antero 800NA und AIS Antero 840CN03. Diese fortschrittlichen Filamente sind für Luft- und Raumfahrt-, Verteidigungs- und Industrieanwendungen konzipiert und bieten verbesserte Leistung und Zuverlässigkeit in groß angelegten additiven Fertigungsumgebungen, in denen eine hohe Hitze- und mechanische Beanspruchungsbeständigkeit von entscheidender Bedeutung ist.

- Im März 2025,Evonik kündigte den weiteren Ausbau seines INFINAM-Portfolios mit Fokus auf Hochleistungspolymerfilamente für den industriellen 3D-Druck an. Die Materialien sind auf Haltbarkeit, thermische Stabilität und konstante Druckleistung ausgelegt und unterstützen Anwendungen in der Technik,medizinische Geräteund fortschrittliche Fertigung.

- Im Oktober 2024,Evonik hat neue Automatisierungsinitiativen in seinen Thermoplastanlagen bekannt gegeben, um die Polymerkonsistenz und Skalierbarkeit für additive Fertigungsmaterialien zu verbessern. Obwohl die Initiative nicht auf Filamente beschränkt ist, stärkt sie die Lieferkette für Polymere in Filamentqualität.

- Im Juni 2024,Arkema gab Fortschritte bei der Entwicklung spezieller Polymerrohstoffe bekannt, die für die Filamentproduktion im 3D-Druck optimiert sind. Die Materialien sind darauf ausgelegt, Festigkeit, Flexibilität und Wärmeleistung zu verbessern und anspruchsvolle industrielle Anwendungen zu unterstützen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,81 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Materialtyp, Anwendung, Endverbrauchsbranche und Region |

|

Nach Materialtyp |

· PLA (Polymilchsäure) · ABS (Acrylnitril-Butadien-Styrol) · PETG (Polyethylenterephthalatglycol) · Nylon (Polyamid) · TPU/TPE (Thermoplastisches Polyurethan / Elastomere) · Verbundfilamente · Polycarbonat (PC) · Andere |

|

Auf Antrag |

· Prototyping · Funktionsteile und Endverbrauchskomponenten · Werkzeuge und Vorrichtungen · Visuelle Modelle und Konzeptdesign · Bildungs- und Schulungsmodelle · Andere |

|

Nach Endverbrauchsindustrie |

· Luft- und Raumfahrt und Verteidigung · Automobil · Gesundheitswesen und medizinische Geräte · Unterhaltungselektronik · Industrielle Fertigung · Andere |

|

Nach Geographie |

· Nordamerika (nach Materialtyp, Anwendung, Endverbrauchsindustrie und Land) o USA o Kanada · Europa (nach Materialtyp, Anwendung, Endverbrauchsindustrie und Land) o Großbritannien o Deutschland o Frankreich o Spanien o Italien o Restliches Europa · Asien-Pazifik (nach Materialtyp, Anwendung, Endverbrauchsindustrie und Land) o China o Indien o Japan o Australien o Südkorea o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Materialtyp, Anwendung, Endverbrauchsindustrie und Land) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Materialtyp, Anwendung, Endverbrauchsindustrie und Land) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2.513,11 Millionen US-Dollar und wird bis 2034 voraussichtlich 7.552,80 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 846,85 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 12,81 % aufweisen wird.

Das Segment der 3D-Druckfilamente PLA (Polymilchsäure) war nach Materialtyp Marktführer.

Die zunehmende Einführung lokaler On-Demand-Fertigung zur Reduzierung von Lagerbeständen und Ausfallzeiten bei Ersatzteilen treibt das Wachstum auf dem Markt für 3D-Druckfilamente voran.

Hoganas AB, 3D Systems Corporation, Stratasys, Ltd., Evonik Industries AG und andere sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Eine breitere Einführung der digitalen Fertigung, die Nachfrage nach schneller Designiteration, Verbesserungen der Materialleistung und die Notwendigkeit einer kosteneffizienten, flexiblen Produktion sind die wichtigsten Faktoren, die die Einführung der 3D-Drucktechnologie voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf