Marktgröße, Anteil und Branchenanalyse für kritische Infrastruktur-Anti-Drohnen-Systeme, nach Einsatz (feste/permanente Installation, schnell einsetzbar/mobil und fahrzeugmontiert), nach Erkennungssensor (RF-Erkennung/DF, Radar, EO/IR, Akustik und Multisensorfusion), nach Abdeckung (kurze Reichweite (0–3 km), mittlere Reichweite (3–10 km), große Reichweite (10–30 km) und weiträumig/erweitert (30–60 km)), nach Branche (Energie und Versorgung, Öl und Gas, Transport, Regierung und öffentliche Sicherheit, Verteidigung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für kritische Infrastruktur-Anti-Drohnen-Systeme

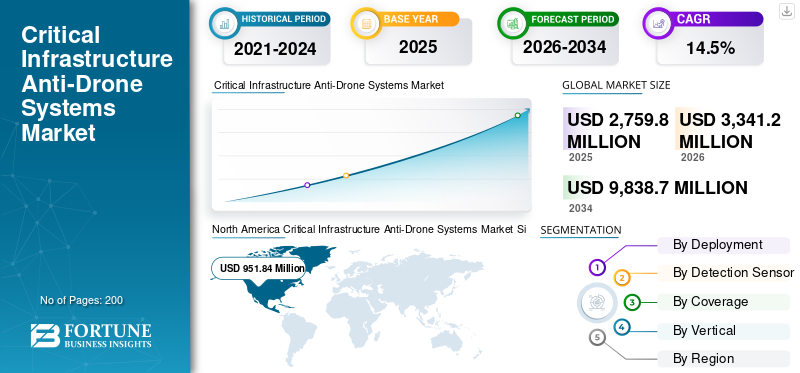

Die weltweite Marktgröße für Anti-Drohnen-Systeme für kritische Infrastrukturen wurde im Jahr 2025 auf 2.759,8 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 3.341,2 Millionen US-Dollar im Jahr 2026 auf 9.838,7 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,5 % aufweisen. Nordamerika dominierte den Markt für Anti-Drohnen-Systeme für kritische Infrastrukturen mit einem Marktanteil von 34,49 % im Jahr 2025.

Der Markt für Anti-Drohnen-Systeme für kritische Infrastrukturen konzentriert sich auf Technologien, die lebenswichtige Vermögenswerte wie Kraftwerke, Flughäfen, Raffinerien, Häfen und Regierungseinrichtungen vor unbefugten Drohnen schützen. Diese Systeme nutzen Radar, Hochfrequenzerkennung, elektrooptische Infrarotkameras, akustische Sensoren und KI-gesteuerte Analysen zur Echtzeiterkennung, -verfolgung und -neutralisierung von Bedrohungen durch Störsender, kinetisches Abfangen oder Cyberübernahme. Angetrieben durch den zunehmenden Einsatz von Drohnen zu Spionage-, Schmuggel- und Sabotagezwecken verzeichnet der Sektor neben der zunehmenden zivilen Nutzung auch eine rasche Einführung in der VerteidigungIntelligente Städteund Veranstaltungen. Wichtige Akteure integrieren mehrschichtige Lösungen mit Schwerpunkt auf nichtkinetischen Methoden, um Kollateralrisiken in städtischen Umgebungen zu minimieren.

Wichtige Akteure wie BAE Systems, RTX/Raytheon, Thales, Rheinmetall, Leonardo, Saab, Lockheed Martin, Northrop Grumman, Diehl Defence und Elbit Systems erweitern ihr C-UAS-Portfolio durch Sensorfusion, Autonomie und mehrschichtige Abwehroptionen. Das Wachstum wird durch die Nachfrage nach Flughafen-, Energie- und Regierungsinfrastruktur sowie durch wiederkehrende Software, Upgrades und Wartungsverträge angetrieben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für kritische Infrastruktur-Anti-Drohnen-Systeme

Die schnelle Einführung fortschrittlicher Erkennungstechnologien prägt die Entwicklung des Marktes

Der Markt zeigt eine starke Dynamik durch zunehmende unerlaubte Drohnenaktivitäten in der Nähe von Flughäfen, Militärstützpunkten und Energiestandorten. Die Modernisierung der Verteidigung und Investitionen in die elektronische Kriegsführung fördern den Einsatz unbemannter Flugabwehrsysteme mit Radar, Hochfrequenz und elektrooptischen Sensoren. Künstliche Intelligenz und maschinelles Lernen verbessern die Genauigkeit der Bedrohungserkennung und die Reaktionszeiten. Intelligente Stadtüberwachung und Grenzsicherung fördern skalierbare Lösungen im gesamten Verteidigungs- und Zivilsektor. Mehrschichtige Systeme für städtische Hochrisikogebiete verbessern die Luftraumsicherheit und das Bedrohungsmanagement.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende Sicherheitsbedrohungen für wichtige Vermögenswerte treiben das Marktwachstum voran

Häufige Angriffe von Drohnen auf Flughäfen und Stützpunkten erhöhen die Nachfrage nach robustem Schutz. Militär- und Verteidigungsbehörden übernehmen diese zunehmendAnti-DrohneLösungen inmitten illegaler Aktivitäten wie Schmuggel und Terrorismus. Staatliche Vorschriften zu Flugverbotszonen und Luftraumsicherheit schreiben Gegensysteme vor. Die Integration von KI zur Echtzeitverfolgung begegnet den sich entwickelnden Luftrisiken für Kraftwerke, Raffinerien und Häfen. Eine erhöhte Wachsamkeit gegenüber Spionage und Sabotage treibt die weitverbreitete Umsetzung voran.

MARKTBEGRENZUNGEN

Erheblicher Kapital- und Integrationsbedarf behindert das Marktwachstum

Hohe Anfangsinvestitionen für Ausrüstung und Wartung schränken die Akzeptanz durch kleinere Organisationen ein. Komplexe Zusammenführungen mit bestehenden Sicherheitsnetzwerken erfordern spezielle Fähigkeiten. Regulatorische Hürden für Interferenztechnologien schränken die zivile Nutzung ein. Das Fehlen einheitlicher globaler Standards erschwert die Beschaffung und den Einsatz. Diese Faktoren verlangsamen die Expansion in nicht-verteidigungsbezogenen Bereichen.

MARKTCHANCEN

Expansion in den zivilen und städtischen Sektor zur Schaffung lukrativer Möglichkeiten

Chancen ergeben sich bei zivilen Anwendungen wie der kommerziellen Luftfahrt, Energieversorgern und öffentlichen Veranstaltungen, die den Schutz geistigen Eigentums erfordern. Modulare tragbare Systeme eignen sich für mittelgroße Einrichtungen und aufstrebende Smart Cities. Öffentlich-private Partnerschaften fördern die Akzeptanz in Stadien, medizinischen Zentren und Arenen. Nichtkinetische Hochfrequenz-Cyberlösungen ermöglichen eine sichere Schadensbegrenzung ohne Kollateralschäden. Die Weiterentwicklung der Richtlinien unterstützt Tools für staatliche und lokale Beschützer des Infrastrukturhimmels.

HERAUSFORDERUNGEN DES MARKTES

Abwehr fortgeschrittener Bedrohungen und Schwarmbedrohungen, um das Marktwachstum zu gefährden

Die sich weiterentwickelnden Drohnenfähigkeiten, einschließlich Stealth- und Schwarmformationen, stellen die aktuellen Erkennungsgrenzen in Frage. Städtische Signalstörungen lösen Fehlalarme aus, während vernetzte Systeme dem Risiko von Hackerangriffen ausgesetzt sind. Die Unterscheidung von Bedrohungen und autorisierten Vorgängen erfordert agile, anpassungsfähige Technologie. Dichte Bereiche erhöhen das Kollisionsrisiko aufgrund von Bedienfehlern oder Fehlfunktionen. Kontinuierliche Innovation ist für eine widerstandsfähige städtische Luftraumverteidigung unerlässlich.

Segmentierungsanalyse

Durch Bereitstellung

Das Segment der festen/permanenten Installationen wird aufgrund des ununterbrochenen Schutzbedarfs für den Standort dominieren

Basierend auf der Bereitstellung wird der Markt in feste/permanente Installation, schnell einsetzbare/mobile und fahrzeugmontierte Produkte unterteilt.

Es wird erwartet, dass das Segment der festen/permanenten Installation den größten Marktanteil von Anti-Drohnen-Systemen für kritische Infrastrukturen ausmacht. Es werden Festinstallationen gewähltFlughäfen, Umspannwerke, Raffinerien und Rechenzentren, die eine 24/7-Abdeckung benötigen. Käufer legen Wert auf Multisensor-Stacks, gehärtete Halterungen, SOC-Integration und vorhersehbare Betriebszeit mit langfristigen Wartungsverträgen.

Es wird erwartet, dass das schnell einsetzbare/mobile Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 15,3 % wachsen wird.

Durch Erkennungssensor

HF-Erkennung/DF-Segment führend aufgrund der schnellen Bereitstellung und des kostengünstigen Erkennungswerts

Basierend auf dem Erkennungssensor ist der Markt in HF-Erkennung/DF, Radar, EO/IR, Akustik und Multisensor-Fusion unterteilt.

Im Jahr 2025 dominierte das Segment HF-Detektion/DF den Weltmarkt. Die Nachfrage nach RF-Erkennung/DF bleibt hoch, da sie häufig vorkommende Drohnen schnell erkennt und dabei helfen kann, Bediener zu lokalisieren. Es wird für mehrschichtige Architekturen, schnelle Bereitstellung und kostengünstige Skalierung über viele Standorte hinweg bevorzugt.

Das Multisensor-Fusion-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,9 % wachsen.

Durch Abdeckung

Kurzstreckensegment (0–3 km) wird aufgrund der Gefahr von Perimetereinbrüchen dominieren

Basierend auf der Abdeckung wird der Markt in kurze Reichweiten (0–3 km), mittlere Reichweiten (3–10 km), lange Reichweiten (10–30 km) und weitreichende/erweiterte Bereiche (30–60 km) unterteilt.

Es wird erwartet, dass das Kurzstreckensegment (0–3 km) im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Systeme mit kurzer Reichweite dominieren, da die meisten Bedrohungen in der Nähe des Perimeters auftreten. Sie sind einfacher zu genehmigen, kostengünstiger in der Bereitstellung und effektiv für Einrichtungen, die sofortige Warnungen, schnelle Übergabe und Optionen zur Schadensbegrenzung in der Nähe benötigen.

Das Segment Großflächen/erweitert (30–60 km) wird im Prognosezeitraum voraussichtlich mit einer hohen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,7 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Vertikal

Das Segment Energie und Versorgung dominierte aufgrund des Risikos schwerwiegender Ausfälle

Basierend auf der Branche ist der Markt in Energie und Versorgung unterteilt.Öl und Gas, Transport, Regierung und öffentliche Sicherheit, Verteidigung und andere.

Das Segment Energie und Versorgung dominierte den Segmentmarktanteil. Energie- und Versorgungsunternehmen treiben die Nachfrage an, da Drohnen Umspannwerke, Kraftwerke und Übertragungsknoten mit übergroßer Wirkung stören können. Betreiber investieren in zuverlässige Erkennung, geringe Fehlalarme und eine robuste Überwachung im Zusammenhang mit der Reaktion auf Vorfälle.

Darüber hinaus wird prognostiziert, dass das Transportsegment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 15,3 % wachsen wird.

Regionaler Ausblick auf den Markt für Anti-Drohnen-Systeme für kritische Infrastrukturen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Critical Infrastructure Anti-Drone Systems Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 777,16 Millionen US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit 951,84 Millionen US-Dollar. Nordamerika weitet den stationären und mobilen Einsatz von Abwehrdrohnen auf Flughäfen, Energieanlagen und Regierungseinrichtungen aus. Starke Budgets, schnelle betriebliche Feedbackschleifen und Integratorkapazität beschleunigen Upgrades in Richtung Sensorfusion und verwaltete Überwachung.

US-Markt für Anti-Drohnen-Systeme für kritische Infrastrukturen

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 1.051,0 Millionen US-Dollar im Jahr 2026 geschätzt werden, was etwa 14,1 % des weltweiten Umsatzes entspricht. Die US-Nachfrage wird durch Flughäfen, Bundeseinrichtungen, an die Verteidigung angrenzende Infrastruktur und Energiestandorte verankert. Bei den Programmen liegt der Schwerpunkt auf mehrschichtiger Erkennung, Bedienerortung und skalierbarer Überwachung, mit starkem Interesse an Fusionssoftware und wiederkehrendem Support.

Europa

Schätzungen zufolge wird Europa im Jahr 2026 einen Umsatz von 960,7 Millionen US-Dollar erreichen und sich die Position der zweitgrößten Region auf dem Markt sichern. Die Nachfrage in Europa wird vor allem durch Flughafenschutz, kritische Energieknoten und große öffentliche Veranstaltungen bestimmt. Käufer legen Wert auf konforme, nicht-kinetische Optionen, integrierte Befehls- und Kontrollsysteme und interoperable Systeme, die über verschiedene nationale Vorschriften hinweg funktionieren können.

Markt für Anti-Drohnen-Systeme für kritische Infrastrukturen in Großbritannien

Das Marktwachstum im Vereinigten Königreich wird im Jahr 2026 auf etwa 152,5 Millionen US-Dollar geschätzt, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 14,2 % im Prognosezeitraum entspricht. Die Nachfrage in Großbritannien konzentriert sich auf Flughäfen, stadtkritische Knotenpunkte und den Schutz vor Großveranstaltungen. Betreiber bevorzugen integrierte Sensorfusion, schnell reagierende mobile Kits und konforme Schadensbegrenzung, die zunehmend in Sicherheitszentralen und Polizeiarbeitsabläufe eingebunden sind.

Markt für Anti-Drohnen-Systeme für kritische Infrastrukturen in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 187,8 Millionen US-Dollar erreichen. Die Nachfrage in Deutschland wird durch Industriestandorte, Verkehrsknotenpunkte und Energieinfrastruktur angetrieben. Käufer legen Wert auf eine hochzuverlässige Erkennung von Unordnung, eine präzise Klassifizierung und die Integration in bestehendeSicherheitSysteme statt aggressiver Schadensbegrenzungsmethoden.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 15,1 % verzeichnen, was die dritthöchste aller Regionen ist, und soll bis 2026 einen Wert von 859,8 Mio. USD erreichen. Die Nachfrage im asiatisch-pazifischen Raum wächst über Flughäfen, Häfen, Versorgungsunternehmen und Industriegebiete hinweg. Die Akzeptanz wird durch die hohe Standortdichte, die wachsende Drohnenaktivität und die von der Regierung durchgeführte Modernisierung vorangetrieben, mit starker Anziehungskraft auf skalierbare Bereitstellungen an mehreren Standorten.

Markt für Anti-Drohnen-Systeme für kritische Infrastrukturen in Japan

Der japanische Marktanteil wird im Jahr 2026 auf etwa 157,6 Millionen US-Dollar geschätzt, was etwa 15,7 % der CAGR im Prognosezeitraum entspricht. Japans Nachfrage wird durch das Risiko von Flughafenstörungen, dichte städtische Umgebungen und strenge Betriebskontrollen geprägt. Im Vordergrund stehen Erkennungsgenauigkeit, geringe Fehlalarme und eine nahtlose Integration in Sicherheitsleitzentralen.

Markt für Anti-Drohnen-Systeme für kritische Infrastrukturen in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 306,7 Millionen US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Chinas Nachfrage wird durch Flughäfen, Häfen, Versorgungsunternehmen und Industrieparks in großem Umfang angekurbelt. Die Beschaffung bevorzugt vernetzte Systeme mit mehreren Standorten und hoher Produktionskapazität, mit einer schnellen Iteration hin zu Automatisierung und Autonomie.

Markt für Anti-Drohnen-Systeme für kritische Infrastrukturen in Indien

Der indische Markt wird im Jahr 2026 auf rund 117,4 Millionen US-Dollar geschätzt. Indiens Nachfrage im Bereich militärischer Einrichtungen, Flughäfen und strategischer Infrastruktur nimmt zu. Käufer bevorzugen mehrschichtige, autonome Systeme und schnellere Bereitstellungszyklen mit zunehmender inländischer Entwicklung und Integration, um der Größe und Dringlichkeit gerecht zu werden.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Für diese Regionen wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der Markt für den Nahen Osten, Afrika und Lateinamerika wird im Jahr 2026 voraussichtlich einen Wert von jeweils 250,5 Mio. USD bzw. 119,4 Mio. USD erreichen. Im Rest der Welt konzentriert sich die Nachfrage auf hochwertige Vermögenswerte wie Öl und Gas, Häfen, VIP-Zonen und Kraftwerksstandorte. Käufer wünschen sich eine schnelle Bereitstellung, robuste Systeme und serviceorientierte Modelle, bei denen die lokalen Integrationsfähigkeiten begrenzt sind.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf Forschung und Entwicklung, um ihre Marktposition zu stärken

Wichtige Akteure auf dem Markt für Anti-Drohnen-Systeme für kritische Infrastrukturen investieren erheblich in Forschung und Entwicklung, um ihr Produktportfolio zu erweitern, was voraussichtlich das weitere Marktwachstum unterstützen wird. Unternehmen verfolgen außerdem eine Reihe strategischer Initiativen zur Stärkung ihrer Marktpräsenz, darunter Produkteinführungen, Verträge, Fusionen und Übernahmen, erhöhte Investitionen und Partnerschaften mit anderen Organisationen. Um in einem wachsenden und immer anspruchsvolleren Markt wettbewerbsfähig zu bleiben, müssen Teilnehmer der Anti-Drohnen-Branche für kritische Infrastrukturen kostengünstige Lösungen anbieten. Eine der Hauptstrategien der Hersteller ist die lokale Produktion, die dazu beiträgt, die Betriebskosten zu senken, den Kundennutzen zu steigern und ihre Position auf dem Markt zu stärken. In den letzten Jahren hat der Drohnenabwehrsektor der Verteidigungsindustrie große Vorteile gebracht.

LISTE DER WICHTIGSTEN KRITISCHEN INFRASTRUKTUR-ANTI-DROHNENSYSTEM-UNTERNEHMEN PROFILIERT

- BAE-Systeme(VEREINIGTES KÖNIGREICH.)

- Diehl-Verteidigung(Deutschland)

- RTX / Raytheon(UNS.)

- Thales-Gruppe(Frankreich)

- Rheinmetall(Deutschland)

- Leonardo(Italien)

- Saab (Schweden)

- Lockheed Martin(UNS.)

- Northrop Grumman (USA)

- Elbit-Systeme(Israel)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Sigma Advanced Systems hat eine langfristige strategische Partnerschaft mit Indrajaal Drone Defence unterzeichnet, im Rahmen derer Sigma wichtige Radar- und Radarsysteme bereitstellen wirdelektronische KriegsführungSubsysteme, die in die Drohnenabwehrlösungen von Indrajaal integriert werden.

- Januar2026:Das indische Verteidigungsministerium hat Indrajaal (Hyderabad) einen Auftrag über 11 Millionen US-Dollar zur Lieferung mehrschichtiger autonomer Drohnenabwehrsysteme zur Sicherung ausgewählter Standorte der indischen Armee und der indischen Marine erteilt.

- Dezember 2025:DroneShield hat über einen regionalen Wiederverkäufer einen Auftrag im Wert von 8,2 Millionen US-Dollar für die Lieferung von Abwehrdrohnenausrüstung und Supportleistungen an einen westlichen Militärkunden erhalten, darunter Handheld-Systeme, Zubehör, Ersatzteilsets und laufende Software-Updates.

- Juni 2025:Ondas Holdings gab eine strategische Partnerschaft zwischen seiner Tochtergesellschaft American Robotics und Mistral Inc. bekannt, um bei Geschäftsentwicklungs- und Verteidigungsauftragsbemühungen im Zusammenhang mit autonomen Drohnen- und industriellen drahtlosen Lösungen zusammenzuarbeiten.

- April 2022:Amentum hat vom DHS S&T Directorate einen Fünfjahresvertrag im Wert von bis zu 260 Millionen US-Dollar für die Entwicklung und den Einsatz neuer Fähigkeiten und Prototypen unbemannter Abwehrsysteme erhalten, der über das mehrfach vergebene Vertragsfahrzeug des DoD IAC vergeben wurde.

BERICHTSBEREICH

Dieser Marktforschungsbericht zu Anti-Drohnen-Systemen für kritische Infrastrukturen bietet eine detaillierte Analyse aufkommender Trends und schnell eingeführter Technologien in der Branche in Schlüsselregionen. Der Bericht beschreibt die wichtigsten Treiber des Marktwachstums und die Herausforderungen bei der Expansion und bietet einen detaillierten Überblick über die Branchenlandschaft. Die Studie hebt die jüngsten Fortschritte hervor, um Brancheneinblicke zu verbessern und Stakeholder dabei zu unterstützen, fundierte Entscheidungen zu treffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 14,5 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Bereitstellung, nach Erkennungssensor, nach Abdeckung, nach Branche und Region |

| Durch Bereitstellung |

|

| Durch Erkennungssensor |

|

| Durch Abdeckung |

|

| Nach Vertikal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2.759,8 Millionen US-Dollar und soll bis 2034 9.838,7 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 951,84 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 14,5 % aufweisen wird.

Es wird erwartet, dass das Segment Festinstallation/Festinstallation den Markt dominieren wird.

Zunehmende Sicherheitsbedrohungen für wichtige Vermögenswerte treiben das Marktwachstum voran.

BAE Systems (Großbritannien), Diehl Defence (Deutschland), RTX / Raytheon (USA), Thales Group (Frankreich), Rheinmetall (Deutschland) und Leonardo (Italien) sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf