Marktgröße, Anteil und Branchenanalyse für Supply-Chain-Software für Apotheken, nach Produkttyp (Bestandsverwaltungssoftware, Beschaffungs- und Einkaufssoftware, Lager- und Vertriebsverwaltungssoftware, Auftragsverwaltungssoftware, Track-and-Trace/Serialisierungssoftware und andere), nach Lieferkettenstufe (Beschaffung, Lagerung und Bestand, Vertrieb und Logistik, Abgabe und Nachschub und andere), nach Bereitstellung (Cloud-basiert, vor Ort und Hybrid), nach Typ (Standalone). & Integriert), nach Betriebsmodus (zentral und dezentral), nach Endbenutzer und regionaler Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Pharmacy Supply Chain Software

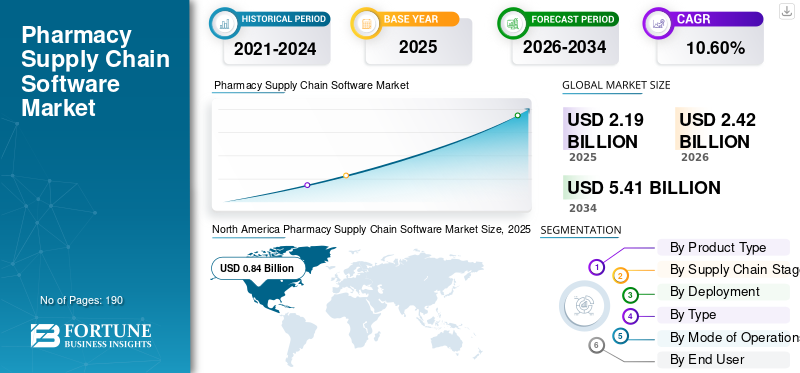

Die globale Marktgröße für Apotheken-Lieferkettensoftware wurde im Jahr 2025 auf 2,19 Milliarden US-Dollar geschätzt. Der Markt soll von 2,42 Milliarden US-Dollar im Jahr 2026 auf 5,41 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,60 % aufweisen. Nordamerika dominierte den Markt für Apotheken-Supply-Chain-Software mit einem Marktanteil von 38,36 % im Jahr 2025.

Der globale Markt für Apotheken-Lieferkettensoftware wird in den kommenden Jahren voraussichtlich stetig wachsen, angetrieben durch den zunehmenden Bedarf an besserer Bestandstransparenz, strengerer Medikamentenkontrolle und strengerer Einhaltung gesetzlicher Vorschriften in allen Apothekennetzwerken. Gesundheitsdienstleister, Krankenhausapotheken und vertriebsorientierte Organisationen setzen Softwareplattformen ein, die bei der Verwaltung von Einkauf, Lagerbewegungen, Nachschub, Rückverfolgbarkeit und unternehmensweiter Workflow-Koordination helfen. Da die Lieferketten für Medikamente immer komplexer werden und der Kostendruck zunimmt, sind softwarebasierte Automatisierung und Vernetzung gefragtApothekeAbläufe werden immer wichtiger, um die Effizienz zu verbessern, Verschwendung zu reduzieren und eine ununterbrochene Verfügbarkeit von Medikamenten sicherzustellen.

Strategische Kooperationen zwischen wichtigen am Markt tätigen Unternehmen und die Einführung neuer Produkte durch diese stärken das Wachstumspotenzial des Marktes.

- Beispielsweise kündigte Oracle im September 2025 neue KI-gestützte Funktionen in Oracle Fusion Cloud Applications an, um Gesundheitsorganisationen bei der Rationalisierung ihrer Lieferkettenabläufe zu unterstützen. Durch das Update wurden stärkere Bestandsverwaltungs- und Beschaffungsfunktionen hinzugefügt, um die Transparenz zu verbessern, Arbeitsabläufe zu automatisieren, Kosten zu senken und die Patientenversorgung zu unterstützen. Von solchen Entwicklungen wird erwartet, dass sie das Wachstum des Marktes unterstützen, indem sie Gesundheits- und Apothekenorganisationen dabei helfen, ihre Lieferungen effizienter zu verwalten, Kaufentscheidungen zu verbessern und die betriebliche Effizienz zu steigern.

Führende Akteure der Branche wie Omnicell, Inc., Tecsys Inc, TraceLink, Inc. und Oracle Corporation konzentrieren sich auf den Ausbau ihrer Geschäftstätigkeit und die Stärkung ihrer Marktpositionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Apotheken-Lieferkettensoftware

Der zunehmende Wandel hin zu zentralisiertem Apotheken-Lieferkettenmanagement ist ein wichtiger Markttrend

Gesundheitsdienstleister und Apothekennetzwerke tendieren zunehmend zu zentralisierten ApothekenLieferkettenmanagementda es dabei hilft, eine vernetzte Sicht auf Bestand, Einkauf, Nachschub und Medikamentenbewegung über mehrere Standorte hinweg zu schaffen. Wenn Entscheidungen in der Lieferkette über ein zentralisiertes Modell verwaltet werden, können Unternehmen Duplikate reduzieren, die Bestandstransparenz verbessern, Arbeitsabläufe standardisieren und schneller auf Engpässe oder Nachfrageänderungen reagieren. Diese Vorteile tragen auch dazu bei, Abfall zu reduzieren, die Beschaffungskontrolle zu verbessern und eine bessere Medikamentenverfügbarkeit im gesamten System zu unterstützen.

- Beispielsweise veröffentlichte Tecsys im Januar 2026 Ergebnisse einer landesweiten Umfrage, die zeigten, dass es den meisten Gesundheitssystemen immer noch an Echtzeittransparenz über die gesamten Apothekenlieferketten mangelt, wobei nur einer von fünf Führungskräften im Gesundheitswesen über vollständige Echtzeittransparenz über alle Pflegebereiche berichtet. Dies verdeutlicht, warum sich der Markt hin zu zentralisierterer und vernetzterer Apotheken-Lieferkettensoftware verlagert, da Gesundheitssysteme eine stärkere unternehmensweite Kontrolle benötigen, um Störungen, Bestandsrisiken und Medikamentenflüsse effektiver zu verwalten.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach der Einhaltung gesetzlicher Vorschriften und der Rückverfolgbarkeit von Arzneimitteln treibt das Marktwachstum voran

Der weltweite Bedarf an Software für die Lieferkette in Apotheken zur Einhaltung gesetzlicher Vorschriften und zur Rückverfolgbarkeit von Arzneimitteln steigt, da Apotheken, Krankenhäuser und andere Teilnehmer der Lieferkette unter größerem Druck stehen, Medikamentenbewegungen genauer zu verfolgen und einen sicheren Datenaustausch über die gesamte Lieferkette hinweg aufrechtzuerhalten. Da die Compliance-Anforderungen immer strenger werden, benötigen Gesundheitsorganisationen Software, die Produktverifizierung, serialisierte Datenverarbeitung, Transaktionsdokumentation und End-to-End-Transparenz unterstützt. Diese Faktoren führen zu einer starken Nachfrage nach Supply-Chain-Software für Apotheken, da solche Plattformen dazu beitragen, Compliance-Risiken zu reduzieren, die Rückverfolgbarkeit zu verbessern, die Sicherheit der Lieferkette zu stärken und einen reibungsloseren Apothekenbetrieb zu unterstützen. Infolgedessen werden die Einhaltung gesetzlicher Vorschriften und die Rückverfolgbarkeit von Arzneimitteln zu einem wichtigen Treiber für den Markt.

- Beispielsweise gab TraceLink im November 2025 bekannt, dass seine Kunden ihre Bereitschaft demonstrierten, als die DSCSA-Frist für Spender am 27. November 2025 näher rückte, was die zunehmende Akzeptanz von Compliance-orientierten Lieferkettenlösungen für Spender und Apotheken verdeutlichte. Diese Entwicklung zeigt, dass Apotheken und Gesundheitsorganisationen zunehmend Softwareplattformen benötigen, um eine bessere Rückverfolgbarkeit, einen besseren Datenaustausch und regulatorische Anforderungen zu gewährleisten, da die Einhaltungsfristen für die Abgabe von Arzneimitteln immer näher rücken, was das Wachstum des globalen Marktes für Apotheken-Lieferkettensoftware unterstützt.

MARKTBEGRENZUNGEN

Hohe Implementierungskomplexität und Integrationsaufwand bremsen das Marktwachstum

Ein wesentliches Hemmnis für den Markt ist die Komplexität der Implementierung, die die Anbindung neuer Plattformen an veraltete Apothekensysteme, Krankenhaus-IT-Systeme, Abgabetools und Beschaffungsabläufe erfordert. Wenn die Integration komplex wird, benötigen Unternehmen mehr Zeit, zusätzliche technische Ressourcen und eine Neugestaltung der Prozesse, um sicherzustellen, dass das System standortübergreifend ordnungsgemäß funktioniert. Diese Faktoren erhöhen die Bereitstellungskosten, verzögern die Zeitpläne für die Inbetriebnahme und sorgen bei Käufern für Zurückhaltung, insbesondere bei Käufern mit begrenzter IT-Bandbreite oder fragmentierten Apothekenbetrieben. Infolgedessen kann sich die Akzeptanz verlangsamen, selbst wenn der langfristige Wert der Software klar ist, wodurch das Gesamtmarktwachstum gebremst wird.

- Beispielsweise wurde in einem NCPDP-Artikel vom Januar 2025 mit dem Titel „Driving Pharmacy Interoperability in 2025“ hervorgehoben, dass die Interoperabilität von Apotheken weiterhin schwierig sei, da Apotheken mit veralteten Systemen und komplexen Technologien zu tun hätten. Diese Faktoren spiegeln den Implementierungs- und Integrationsaufwand auf dem Markt wider, da die Einführung von Software schwieriger wird, wenn Unternehmen mehrere Systeme modernisieren oder verbinden müssen.

MARKTCHANCEN

Ausbau zentralisierter und standortübergreifender Apothekenverwaltungsmodelle, um lukrative Wachstumschancen zu bieten

Der Markt steht vor Wachstum, da Gesundheitsdienstleister zunehmend zentralisierte Apothekenverwaltungsmodelle mit mehreren Standorten ausbauen. Wenn Krankenhäuser und Gesundheitssysteme den Apothekenbestand, den Nachschub und die Medikamentenabläufe über mehrere Standorte hinweg über ein verbundenes System verwalten, verbessern sie die Transparenz, standardisieren Prozesse und reduzieren Doppelarbeit an verschiedenen Standorten. Diese Faktoren führen zu einer besseren Kontrolle der Lagerbewegungen, einer schnelleren Reaktion auf Engpässe und einer stärkeren Koordination zwischen zentralen Apotheken und Pflegestandorten. Daher sind Unternehmen zunehmend an Softwareplattformen interessiert, die den unternehmensweiten Apothekenbetrieb unterstützen und so neue Wachstumschancen für den Markt schaffen.

Darüber hinaus wird erwartet, dass strategische Kooperationen und neue Produkteinführungen wichtiger Unternehmen auf dem Markt das Wachstum vorantreiben.

- Im Dezember 2025 brachte Omnicell beispielsweise Titan XT auf den Markt, ein automatisiertes Abgabesystem für Unternehmen, das auf seiner OmniSphere-Cloud-Plattform basiert. Die Plattform ist darauf ausgelegt, globale Rezepturunterstützung, kontinuierliche Bestandsverwaltung, unternehmensweite Transparenz und zentralisierte Kontrolle der Bestandsverwaltung im gesamten Gesundheitssystem zu bieten. Diese Entwicklung verdeutlicht, wie Anbieter Lösungen speziell für zentralisierte und standortübergreifende Lösungen entwickelnMedikamentenmanagement, was zukünftige Wachstumschancen auf dem Markt unterstützt.

HERAUSFORDERUNGEN DES MARKTES

Budgetdruck und unsichere Kapitalrendite für kleinere Anbieter stellen eine Herausforderung für das Marktwachstum dar

Der Markt steht vor einer Herausforderung, da kleinere Anbieter, unabhängige Apotheken und ressourcenbeschränkte Gesundheitsorganisationen häufig mit knappen Budgets und begrenzten IT-Kapazitäten arbeiten. Wenn die Softwareeinführung Vorabausgaben für Lizenzen, Integration, Schulung und Workflow-Änderungen erfordert, werden diese Käufer bei Investitionen vorsichtiger, es sei denn, die finanzielle Rendite ist sehr klar und kurzfristig. Dies verlangsamt die Entscheidungsfindung und kann Modernisierungsprojekte verzögern, insbesondere wenn Unternehmen bereits mit Margendruck, Arbeitskräftemangel und steigenden Betriebskosten zu kämpfen haben, was eine schnellere Einführung in kleineren und mittelgroßen Apotheken einschränkt.

- Im „Pressures Survey 2025 Funding and Profitability Report“ von Community Pharmacy England wurde beispielsweise hervorgehoben, dass Apotheken weiterhin mit steigenden Betriebskosten, Inflationsdruck und anhaltenden Problemen bei der Arzneimittelversorgung konfrontiert sind, und es heißt, dass dieser finanzielle Druck die Fähigkeit der Apothekenbesitzer einschränkt, ihre Geschäfte am Leben zu halten und Dienstleistungen zu erbringen. Dies verdeutlicht die finanzielle Belastung der Apotheken; Investitionen in neue Supply-Chain-Software können verschoben werden, selbst wenn die Technologie die langfristige Effizienz verbessern könnte.

Segmentierungsanalyse

Nach Produkttyp

Bestandsverwaltungssoftware ist aufgrund ihrer entscheidenden Anwendungen Marktführer

Basierend auf dem Produkttyp wird der Markt in Bestandsverwaltungssoftware, Beschaffungs- und Einkaufssoftware, Lager- und Vertriebsverwaltungssoftware, Auftragsverwaltungssoftware, Track-and-Trace-/Serialisierungssoftware, Bedarfsprognose- und Lieferplanungssoftware, Retouren- und Rückrufverwaltungssoftware, Analyse- und Berichtssoftware und andere kategorisiert.

Den größten Marktanteil hatte das Segment der Bestandsverwaltungssoftware. Apothekenorganisationen benötigen eine starke Kontrolle über die Bestandstransparenz, Ablaufverfolgung, Nachfüllung und Medikamentenverfügbarkeit, bevor sie in komplexere Lieferkettenfunktionen expandieren können. Diese Lösungen tragen direkt dazu bei, Lagerbestände zu reduzieren, Abfall zu reduzieren, die Bestellgenauigkeit zu verbessern und den täglichen Apothekenbetrieb in Krankenhäusern und Netzwerken mit mehreren Standorten zu unterstützen. Da der Lagerbestand die zentrale operative Ebene der Apotheken-Lieferkette darstellt, ist die Nachfrage nach bestandsorientierter Software nach wie vor höher als nach engeren Kategorien wie Retourenmanagement oder eigenständigen Analysen.

- Beispielsweise brachte Omnicell im Mai 2025 neue Produkte für den perioperativen und klinischen Bereich auf den Markt, die über eine RFID-gestützte Dosierung und intelligente Funktionen verfügenBestandsverwaltungssoftwareEntwickelt, um die Bestandstransparenz und das Medikamentenmanagement zu verbessern. Solche Produktinnovationen spiegeln die anhaltende zentrale Bedeutung der Bestandskontrolle als Einkaufspriorität für Apothekenorganisationen wider, was die Dominanz dieses Segments unterstützt.

Das Segment der Analyse- und Berichtssoftware wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,52 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Lieferkettenstufe

Zunehmender Druck auf Bestandstransparenz führte zu mehr Lagerhaltung und Lagerbeständen Segmentwachstum

Basierend auf der Lieferkettenphase wird der Markt in Beschaffung, Lagerung und Bestand, Vertrieb und Logistik, Abgabe und Nachschub, Rückführungslogistik und andere unterteilt.

Im Jahr 2025 hatte das Segment Lagerung & Inventar den größten Umsatzanteil. Bei der Lagerung und dem Inventar sind Apotheken dem größten betrieblichen Druck ausgesetzt, einschließlich der Bestandstransparenz, der Produktverfügbarkeit, der Handhabung von Verfallsdaten und der Bestandsverteilung über Standorte hinweg. Hier konzentrieren sich die Ausgaben für Software oft, da eine bessere Lagerung und Bestandskontrolle den Zugang zu Medikamenten direkt verbessert, die Einhaltung von Vorschriften unterstützt und Verschwendung durch Überbestände oder Fehlbestände reduziert. Wichtige Unternehmen konzentrieren sich auf technologisch fortschrittliche Angebote und die damit verbundenen behördlichen Genehmigungen, um ihre Marktpositionen zu stärken.

- Im Juli 2025 führte Oracle beispielsweise Advanced Inventory Management innerhalb von Oracle Cloud SCM ein, um Unternehmen dabei zu helfen, Lagerabläufe zu rationalisieren, Bestandstransaktionen zu vereinfachen und die Auftragsabwicklung zu beschleunigen. Dies zeigt, dass Anbieter weiterhin stark in die Kapazitäten für die Lagerhaltungsphase investieren und so die führende Position des Lager- und Lagersegments stärken.

Das Segment Reverse Logistics wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,49 % wachsen.

Durch Bereitstellung

Cloudbasiertes Segment ist Marktführer aufgrund größerer Flexibilität und betrieblicher Transparenz

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, On-Premise und Hybrid unterteilt.

Im Jahr 2025 dominierte das cloudbasierte Segment den Markt. Viele Apothekenorganisationen bevorzugen zunehmend Software, die mehrere Standorte verbinden, Aktualisierungen in Echtzeit unterstützen, die Belastung der lokalen Infrastruktur reduzieren und eine schnellere Einführung in Unternehmensnetzwerken ermöglichen kann. Cloud-Modelle erleichtern außerdem die Skalierung von Funktionen, unterstützen Analysen und verbinden Bestands-, Workflow- und Compliance-Daten über eine gemeinsame Plattform. Da die Lieferketten von Apotheken immer verteilter und datengesteuerter werden, bietet die Cloud-Bereitstellung mehr Flexibilität und betriebliche Transparenz als herkömmliche, isolierte Systeme und ist damit marktführend.

- Im Juni 2025 gab Omnicell beispielsweise bekannt, dass OmniSphere, seine cloudnative Software-Workflow-Engine und Datenplattform, die HITRUST CSF i1-Zertifizierung erhalten hat. Diese Entwicklung verdeutlicht, wie Anbieter cloudbasierte Apothekenplattformen stärken, um sichere Arzneimittel- und Lieferkettenabläufe im Unternehmensmaßstab zu unterstützen, was die Dominanz des cloudbasierten Segments unterstützt.

Darüber hinaus wird erwartet, dass das Hybridsegment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 8,20 % wächst.

Nach Typ

Integrierter, segmentgeführter Markt, der einen höheren Geschäftswert schafft

Je nach Typ wird der Markt in eigenständige und integrierte Märkte unterteilt.

Das integrierte Segment hatte im Jahr 2025 den größten Marktanteil bei Supply-Chain-Software für Apotheken. Integrierte Lösungen bieten eine vernetzte Plattform, die Bestand, Beschaffung, Nachschub, Compliance und betriebliche Arbeitsabläufe miteinander verbindet. Wenn Softwaremodule zusammenarbeiten, reduzieren Unternehmen manuelle Übergaben, verbessern die Datengenauigkeit und erhalten eine bessere End-to-End-Transparenz in der gesamten Medikamentenlieferkette. Dies schafft einen größeren Geschäftswert als isolierte Anwendungen, insbesondere für Gesundheitssysteme und Apothekennetzwerke, die komplexe Abläufe verwalten.

- Beispielsweise gab TraceLink im November 2025 bekannt, dass seine Kunden ihre Bereitschaft zeigten, als die DSCSA-Spenderfrist ablief, was die Notwendigkeit einer vernetzten Compliance, Rückverfolgbarkeit und eines Datenaustauschs in der Lieferkette über alle Apothekenbetriebe hinweg verdeutlichte. Dies unterstützt die Dominanz integrierter Plattformen, da die Regulierungsbereitschaft zunehmend von Systemen abhängt, die mehrere Funktionen verbinden, anstatt in Silos zu arbeiten.

Das eigenständige Segment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,08 % wachsen.

Nach Betriebsmodus

Effiziente Abläufe durch zentralisierte Betriebsweise steigerten das Segmentwachstum

Basierend auf der Funktionsweise wird der Markt in zentralisierte und dezentralisierte Märkte unterteilt.

Im Jahr 2025 dominierte die Zentralisierung mit dem größten Marktanteil. Zentralisierte Abläufe dürften den Markt dominieren, da Gesundheitssysteme und große Apothekennetzwerke zunehmend auf eine unternehmensweite Kontrolle von Einkauf, Lagerbestand, Nachschub und Medikamentenverteilung über mehrere Pflegestandorte hinarbeiten. Ein zentralisiertes Modell hilft dabei, Arbeitsabläufe zu standardisieren, den Lagerbestand auszugleichen, Doppelarbeit zu reduzieren und die Überwachung der Lagerbewegungen in Apotheken zu stärken. Darüber hinaus können Unternehmen durch eine einheitliche Betriebsstruktur schneller auf Engpässe und Nachfrageschwankungen reagieren. Diese Vorteile werden dadurch unterstrichen, dass zentralisierte Betriebsmodelle schätzungsweise einen größeren Marktanteil ausmachen.

- Im Dezember 2025 brachte Omnicell beispielsweise Titan XT auf den Markt, das über die OmniSphere-Plattform unternehmensweite Transparenz und eine stärkere Apothekenkontrolle für ein wachsendes Gesundheitssystem bietet. Diese Entwicklung spiegelt direkt die Marktverlagerung hin zu einer zentralisierten Medikamenten- und Bestandsverwaltung wider und unterstützt die Dominanz des zentralisierten Segments.

Das dezentrale Segment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,93 % wachsen.

Vom Endbenutzer

Krankenhausapotheken beherrschen den Markt, da sie komplexe Medikamentenbestände verwalten

Basierend auf dem Endverbraucher ist der Markt in Einzelhandelsapotheken, Krankenhausapotheken,pharmazeutischGroßhändler und Händler, Spezialapotheken und andere.

Krankenhausapotheken dominierten den Markt im Jahr 2025. Sie verwalten komplexe Medikamentenbestände, höhere Compliance-Anforderungen, die Koordination mehrerer Standorte, den Bedarf an Intensivpflege und einen größeren Druck, Engpässe und Verschwendung zu verhindern als viele andere Endverbraucher. Aufgrund dieser betrieblichen Anforderungen sind Krankenhausapotheken für den Einkauf, die Bestandskontrolle, die Reaktion auf Engpässe und das Workflow-Management stärker auf Software angewiesen. Daher wird geschätzt, dass Krankenhausapotheken den größten Marktanteil hatten.

- Beispielsweise veröffentlichte Bluesight im April 2025 seinen 11. Jahresbericht über den Betrieb von Krankenhausapotheken, der die zunehmende Einführung von Technologien hervorhebt, um dem Compliance- und Beschaffungsdruck zu begegnen, dem Krankenhausapotheken ausgesetzt sind. Dies unterstützt die Dominanz des Krankenhausapothekensegments, da es zeigt, dass Krankenhäuser weiterhin eine wichtige Käufergruppe für Software sind, die die Lieferkette und die Betriebsleistung von Apotheken verbessert.

Das Segment der Spezialapotheken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,40 % wachsen.

Regionaler Ausblick auf den Markt für Apotheken-Supply-Chain-Software

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Pharmacy Supply Chain Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 0,77 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 0,84 Milliarden US-Dollar. Das Wachstum in der Region wird durch DSCSA-gesteuerte Rückverfolgbarkeits- und Spenderbereitschaftsanforderungen in den USA unterstützt, die Apotheken, Krankenhaussysteme und Händler dazu drängen, Software für den serialisierten Datenaustausch, die Verifizierung und die End-to-End-Transparenz einzuführen.

US-Markt für Apotheken-Supply-Chain-Software

Der US-Markt wird im Jahr 2026 auf etwa 0,85 Milliarden US-Dollar geschätzt, was etwa 35,28 % des weltweiten Umsatzes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich um 9,57 % wachsen, das zweithöchste Wachstum aller Regionen, und im Jahr 2026 einen Wert von 0,67 Milliarden US-Dollar erreichen. Der regionale Markt wächst, da Krankenhäuser und Apothekensysteme die Automatisierung und Digitalisierung verstärken, um die Medikamentensicherheit, die Bestandskontrolle und die Effizienz der Arbeitsabläufe zu verbessern. Gleichzeitig unterstützt die Fälschungsschutzrichtlinie weiterhin die Nachfrage nach Rückverfolgbarkeitssoftware.

Markt für Apotheken-Supply-Chain-Software im Vereinigten Königreich

Der britische Markt wird im Jahr 2026 auf etwa 0,13 Milliarden US-Dollar geschätzt, was etwa 5,45 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Apotheken-Supply-Chain-Software

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,15 Milliarden US-Dollar erreichen, was etwa 6,14 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 0,56 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Das Marktwachstum im asiatisch-pazifischen Raum wird durch die rasche Digitalisierung des Gesundheitswesens, die zunehmende Modernisierung von Krankenhäusern und das stärkere Interesse an der Echtzeitverfolgung von Medikamentenbeständen und zentralisierten Beschaffungsabläufen vorangetrieben, insbesondere in großen öffentlichen Gesundheitssystemen.

Japanischer Markt für Apotheken-Supply-Chain-Software

Der japanische Markt wird im Jahr 2026 auf rund 0,10 Milliarden US-Dollar geschätzt, was etwa 3,99 % des weltweiten Umsatzes ausmacht.

Markt für Apotheken-Lieferkettensoftware in China

Der chinesische Markt wird im Jahr 2026 auf rund 0,18 Milliarden US-Dollar geschätzt, was etwa 7,40 % des weltweiten Umsatzes entspricht.

Indischer Markt für Apotheken-Supply-Chain-Software

Der indische Markt wird im Jahr 2026 auf etwa 0,08 Milliarden US-Dollar geschätzt, was etwa 3,14 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,16 Milliarden US-Dollar erreichen. Der Markt wächst, da Apotheken in der Region weiterhin stark von Lagerknappheit und Importabhängigkeit betroffen sind, was den Bedarf an besserer Bestandsplanung, Verfügbarkeitsverwaltung und digital unterstützten Apothekenabläufen erhöht. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,04 Milliarden US-Dollar erreichen.

Markt für Apotheken-Lieferkettensoftware in Südafrika

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 0,02 Milliarden US-Dollar erreichen, was etwa 0,66 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Zusammenarbeit wichtiger Akteure zur Förderung des Marktfortschritts

Der globale Markt für Apotheken-Lieferkettensoftware ist stark konsolidiert, wobei Unternehmen wie Omnicell, Inc., Tecsys Inc, TraceLink, Inc., Oracle Corporation, SAP SE und Bluesight bedeutende Marktanteile halten. Strategische Partnerschaften, neue Produkteinführungen, technologische Fortschritte und verstärkte Investitionen in die Branche treiben den Marktanteilsgewinn dieser Unternehmen voran.

- Beispielsweise arbeitete Tecsys Inc, ein führender Anbieter von KI-gestützter Krebsdiagnostik, im Juni 2023 mit Thales, einem weltweit führenden Anbieter von Software-Monetarisierung und -Lizenzierung, zusammen, um die Rentabilität seiner Software zu steigern, seine Kerntechnologie zu schützen und die Back-Office-Softwareautomatisierung zu verbessern. Solche strategischen Kooperationen zielen darauf ab, das Marktwachstum voranzutreiben.

McKesson Corporation, ScriptPro LLC und Liberty Software sind einige der führenden Akteure auf dem Markt. Sie konzentrieren sich auf technologische Innovationen, strategische Allianzen und die Einführung neuer Produkte, um ihre Marktpositionen zu stärken.

LISTE DER WICHTIGSTEN PHARMACY SUPPLY CHAIN SOFTWARE-UNTERNEHMEN IM PROFIL

- Omnicell, Inc.(UNS.)

- Tecsys Inc.(Kanada)

- TraceLink, Inc. (USA)

- Oracle Corporation (USA)

- SAP SE(Deutschland)

- Bluesight(UNS.)

- McKesson Corporation (USA)

- ScriptPro LLC (USA)

- Liberty Software (USA)

- PioneerRx, LLC (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Teva Pharmaceutical Industries Ltd. hat Teva Rise ins Leben gerufen, eine offene Innovationsplattform, die darauf ausgelegt ist, die Leistungsfähigkeit einer Vielzahl bahnbrechender Technologien zu nutzen, darunter KI, Industrie 4.0 Smart Manufacturing,digitale Gesundheitund Biotechnologie, indem Start-ups und Technologieunternehmen mit den Geschäftsbereichen von Teva verbunden werden. Ziel der Initiative war es, gemeinsam Lösungen für die Herausforderungen zu entwickeln, mit denen die Pharmaindustrie konfrontiert ist, und die Auswirkungen auf die Patienten und die Geschäftstransformation voranzutreiben.

- November 2025:Axtria Inc. hat sein AI-Powered Launch Excellence for Emerging Pharma-Angebot auf den Markt gebracht, eine Lösung, die aufstrebenden und mittelständischen Pharmaunternehmen dabei helfen soll, Markeneinführungen zu beschleunigen und kommerzielle Spitzenleistungen zu erzielen.

- August 2025:Celcius Logistics hat Celcius+ ins Leben gerufen, eine spezialisierte Logistikbranche, die sich ausschließlich auf die pharmazeutische Lieferkette konzentriert. Die Lösung wurde entwickelt, um die Anforderungen an Temperaturkontrolle, Compliance und Echtzeit-Sichtbarkeit für Medikamente zu erfüllen.Impfungenund andere empfindliche Produkte.

- Juni 2025:Tecsys Inc. hat TecsysIQ auf den Markt gebracht, eine Cloud-native Intelligence-Schicht, die Gesundheitsorganisationen dabei hilft, fragmentierte Daten zu vereinheitlichen und KI-gestützte Erkenntnisse über klinische, betriebliche und finanzielle Systeme hinweg zu liefern. Die innovativen Lösungen beschleunigen die Entwicklung KI-gestützter Anwendungen und datengesteuerter Entscheidungsfindung, die die Patientenversorgung verbessern und die Leistungsfähigkeit des Gesundheitssystems stärken.

- August 2024:Pfizer Inc. hat PfizerForAll eingeführt, eine benutzerfreundliche digitale Plattform, die den Zugang zur Gesundheitsversorgung und die Verwaltung von Gesundheit und Wohlbefinden für Menschen in den gesamten USA einfacher machen soll. PfizerForAll hilft Einzelpersonen und ihren Familien dabei, den Zeit- und Arbeitsaufwand für wichtige Gesundheitsmaßnahmen wie die Inanspruchnahme von Pflege, das Ausfüllen von Rezepten und die Suche nach potenziellen Einsparungen bei Pfizer-Medikamenten zu reduzieren.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte globale Marktanalyse für Apotheken-Lieferkettensoftware der Branche anhand wichtiger Geschäfts- und Betriebsparameter. Es umfasst die Schätzung der Marktgröße und Prognoseanalysen und untersucht gleichzeitig, wie sich der Markt in Bezug auf Produkttyp, Lieferkettenphase, Bereitstellungsmodell, Softwaretyp, Betriebsweise und Endbenutzerkategorien entwickelt. Die Studie bewertet auch die Auswirkungen der steigenden Nachfrage nach Bestandstransparenz, Einhaltung gesetzlicher Vorschriften, zentralisiertem Apothekenmanagement und Workflow-Automatisierung auf das Marktwachstum. Darüber hinaus untersucht es die Wettbewerbslandschaft, indem es große Unternehmen, ihre Produktangebote, strategischen Entwicklungen und Marktpositionierung bewertet. Der Bericht umfasst außerdem eine Analyse von Wachstumstreibern, Einschränkungen, Herausforderungen und Chancen sowie regionale Markttrends und Entwicklungen, die die Akzeptanz in verschiedenen Gesundheits- und Apothekenumgebungen beeinflussen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,60 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Lieferkettenphase, Bereitstellung, Typ, Betriebsmodus, Endbenutzer und Region |

| Nach Produkttyp |

|

| Nach Lieferkettenstufe |

|

| Nach Bereitstellung |

|

| Nach Typ |

|

| Nach Betriebsmodus |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,19 Milliarden US-Dollar und soll bis 2034 5,41 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 0,84 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 10,60 % wächst.

Das Segment der Bestandsverwaltungssoftware war marktführend.

Die steigende Nachfrage nach der Einhaltung gesetzlicher Vorschriften und der Rückverfolgbarkeit von Arzneimitteln treibt das Marktwachstum voran.

Omnicell, Inc., Tecsys Inc., TraceLink, Inc., Oracle Corporation und SAP SE sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf