Agentische KI im Gesundheitswesen: Marktgröße, Anteil und Branchenanalyse, nach Komponente (Software und Dienste), nach Technologie (maschinelles Lernen, Verarbeitung natürlicher Sprache und andere), nach Anwendung (klinische Entscheidungsunterstützung und Diagnose, klinische Dokumentation und Arbeitsablaufautomatisierung, Patientenzugang und betriebliche Effizienz, Revenue Cycle Management (RCM), virtuelle Gesundheitsassistenten und -überwachung und andere), nach Bereitstellung (Cloud-basiert, vor Ort und Hybrid), nach Endbenutzer (Gesundheitsdienstleister, Gesundheitswesen). Zahler und ander

Agentische KI im Gesundheitswesen – Marktgröße und Zukunftsaussichten

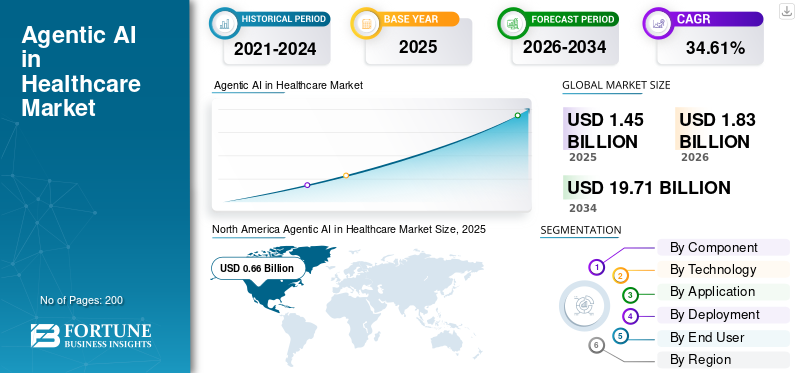

Die Größe des globalen Marktes für agentenbasierte KI im Gesundheitswesen wurde im Jahr 2025 auf 1,45 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 1,83 Milliarden US-Dollar im Jahr 2026 auf 19,71 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 34,61 % aufweisen. Nordamerika dominierte den Markt für Agenten-KI im Gesundheitswesen mit einem Marktanteil von 45,52 % im Jahr 2025.

Agentische KI im Gesundheitswesen bezieht sich auf KI-Systeme, die Antworten generieren und über mehrere Schritte hinweg planen, entscheiden und Maßnahmen ergreifen, um ein bestimmtes Ziel zu erreichen. Dies geschieht häufig durch den Einsatz von Tools mit definierten Berechtigungen und Leitplanken. Dieser Markt erlebt ein rasantes Wachstum, das durch Arbeitskräftemangel und Burnout, die Explosion von Gesundheitsdaten und die steigende Nachfrage nach personalisierter Pflege bedingt ist.

Wichtige Akteure wie Microsoft, Oracle, Salesforce, Inc., Alphabet Inc. und Innovaccer legen Wert auf technologische Fortschritte in ihren Produktangeboten, um ihre führende Position auf dem Markt zu behaupten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AGENTIC AI IM GESUNDHEITSMARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 1,45 Milliarden US-Dollar

- Marktgröße 2026: 1,83 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 19,71 Milliarden US-Dollar

- CAGR: 34,61 % von 2026–2034

- Nordamerika dominierte den Markt für künstliche Intelligenz im Gesundheitswesen mit einem Anteil von 45,52 % im Jahr 2025.

- Das Softwaresegment eroberte im Jahr 2025 den größten Marktanteil.

- Das Segment der Verarbeitung natürlicher Sprache wird im Jahr 2026 voraussichtlich 50,2 % des Marktes ausmachen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 0,66 Milliarden US-Dollar, angetrieben durch starke Pharma- und Diagnostiksektoren, wachsende Datenmengen im Gesundheitswesen und die Einführung von KI.

Europa

Europa wird voraussichtlich mit einer jährlichen Wachstumsrate von 34,33 % wachsen, angetrieben durch klinische Forschungskapazitäten, KI-Investitionen und die Einführung von KI im Gesundheitswesen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,36 Milliarden US-Dollar erreichen, angetrieben durch die schnelle Einführung von KI in den Gesundheitssystemen in China, Indien und Japan.

UNS.

Der Markt für Agenten-KI im Gesundheitswesen wird im Jahr 2026 voraussichtlich 0,76 Milliarden US-Dollar erreichen.

Japan

Der Markt für Agenten-KI im Gesundheitswesen wird im Jahr 2026 voraussichtlich 0,08 Milliarden US-Dollar erreichen.

Mehr lesen

AGENTIC AI in GESUNDHEITSMARKTRENDS

Der Übergang von Chatbots zu aktionsorientierten Agenten ist ein wichtiger Markttrend

Der Übergang von Chatbots zu aktionsgesteuerten Agenten stellt einen bemerkenswerten Markttrend dar, da Einkäufer zunehmend unzufrieden mit Tools sind, die lediglich auf Anfragen antworten oder Texte generieren, und nach Systemen suchen, die in der Lage sind, mehrstufige Arbeitsabläufe umfassend auszuführen. Anbieter und Kostenträger konzentrieren sich auf Lösungen, die Daten aus EHR-/RCM-Systemen extrahieren, entsprechende Dokumentation erstellen, Aufgaben zuweisen, vorherige Autorisierungen einleiten, Anspruchsprobleme korrigieren und Ausnahmen mit Prüfprotokollen auslösen können. Der betriebliche Druck ist die treibende Kraft: Personalmangel, Verwaltungsaufwand und die Forderung nach einem messbaren ROI machen Arbeitsautomatisierung deutlich wertvoller als bloße Diskussion. Mit fortschreitender Bereitstellung gehen Unternehmen zu einer „Human-in-the-Loop“-Ausführung über, bei der Agenten innerhalb bestimmter Berechtigungen arbeiten und Erkenntnisse aus den Ergebnissen gewinnen. Dies erhöht auch die Stabilität, da Aktionsagenten in die täglichen Arbeitsabläufe integriert werden (Abrechnungswarteschlangen, Autorisierungen, Terminplanung) und nicht auf eine eigenständige Chat-Oberfläche beschränkt sind. Diese Faktoren unterstützen den gesamten globalen AgentenKI im GesundheitsmarktWachstum.

- Beispielsweise kündigte Salesforce im Februar 2025 Agentforce for Health an, eine Bibliothek mit vorgefertigten Agentenfähigkeiten und -aktionen, die über Chatbot-Fragen und -Antworten hinausgehen und Workflow-Aktionen wie die Überprüfung von Leistungen, Berechtigungsprüfungen und die Beschleunigung von Pflegegenehmigungen über Partnerintegrationen durchführen sollen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigender Verwaltungsaufwand und Arbeitskräftemangel treiben das Marktwachstum voran

Zunehmender Verwaltungsdruck und Personalmangel treiben das Wachstum von Agentic AI im Gesundheitswesen erheblich voran, da Krankenhäuser und Kostenträger mit einer wachsenden Diskrepanz zwischen dem Arbeitsvolumen (Dokumentation, Kodierung, Vorabgenehmigung, Schadensbearbeitung, Terminplanung, Posteingangsaufgaben) und dem verfügbaren Fachpersonal konfrontiert sind. Wenn die Leerstandsquote steigt, tolerieren Unternehmen entweder Verzögerungen und Umsatzeinbußen oder investieren in Automatisierung, die wiederkehrende Aufgaben unter menschlicher Aufsicht ausführen kann. Agentensysteme sind attraktiv, da sie mehr tun, als nur „Text zu generieren“, sondern Lücken erkennen, Aufgabenlisten priorisieren, Folgeaktionen einleiten und Ausnahmen verwalten können, wodurch der manuelle Aufwand pro Fall effektiv reduziert wird. Dies erhöht die Produktivität, ohne dass eine entsprechende Erhöhung der Mitarbeiterzahl erforderlich ist, und vereinfacht die Begründung des ROI auch in Zeiten begrenzter Budgets. Der Treiber ist am effektivsten im Mid-Cycle- und Backoffice-Betrieb, wo ein Personalmangel direkt zu Compliance-Risiken, Verzögerungen und entgangenen Erstattungen führt. Allmählich wird die Fähigkeit, den Betrieb durch Agenten zu erweitern, zu einem strategischen Instrument zur Sicherung von Margen und Klinikressourcen. All diese Faktoren treiben in ihrer Summe das Gesamtmarktwachstum voran.

- Beispielsweise führte AKASA im Mai 2025 CDI Optimizer ein und stellte fest, dass Abläufe in der Mitte des Zyklus (klinische Dokumentation, Kodierung, Compliance) aufgrund akuten Personalmangels zunehmend unter Druck stehen und dass der GenAI-Assistent darauf ausgelegt ist, Begegnungen in großem Maßstab zu überprüfen und Dokumentationslücken aufzudecken, damit Teams darauf reagieren können.

MARKTBEGRENZUNG

Datenschutz-, Sicherheits- und Datenresidenzbeschränkungen behindern das Marktwachstum

Datenschutz-, Sicherheits- und Datenresidenzgesetze wirken aufgrund der sensiblen Natur von Patientendaten als Marktbeschränkung und hindern zahlreiche Käufer daran, diese über Grenzen hinweg zu übertragen oder zwischen Institutionen auszutauschen. Dies erfordert, dass Anbieter Hosting-, Einwilligungsmanagement- und Governance-Maßnahmen einführen, die auf bestimmte Regionen zugeschnitten sind, was zu längeren Bereitstellungszeiten und höheren Kosten führt. Gesundheitsdienstleister und öffentliche Programme benötigen robuste Prüfprotokolle und strenge Zugangskontrollen, was zu längeren Beschaffungsprozessen und einer geringeren Anzahl von Pilotprojekten führt, die schnell in eine breite Umsetzung übergehen. Wenn Unternehmen sich Sorgen über das Risiko von Sicherheitsverletzungen oder unklare nachgelagerte Verwendungen genetischer Daten machen, können sie Datenfreigabevereinbarungen aussetzen, die Cloud-Nutzung einschränken oder sekundäre Zwecke einschränken, was zu einer direkten Reduzierung der Plattformnutzung und einer Verzögerung des Umsatzwachstums führt. Dies führt zu einer gewissen Begrenzung des Marktwachstums.

MARKTCHANCEN

Administrative und finanzielle Optimierung, um Marktwachstumschancen zu bieten

Verwaltungs- und Finanzoptimierung ist eine große Marktchance für agentische KI im Gesundheitswesen, da nichtklinische Arbeit einen unverhältnismäßig großen Anteil der Betriebskosten im Gesundheitswesen ausmacht und selbst kleine Effizienzgewinne zu einer deutlichen Margenverbesserung führen. Anbieter und Kostenträger zielen zunehmend auf Agenten ab, die durchgängige administrative Arbeitsabläufe wie Berechtigungsprüfungen, Anspruchsbearbeitungen, Ablehnungsverhinderung, Inkassonachverfolgung und Lösung von Patientenabrechnungen durchführen können, da es sich hierbei um wiederholbare Aufgaben mit hohem Volumen und klaren KPIs handelt. Dies schafft einen skalierbaren Weg zum ROI: weniger manuelle Eingriffe pro Fall, schnellere Durchlaufzeiten und weniger Verluste durch Fehler und Nacharbeiten. Agentic AI ermöglicht außerdem eine kontinuierliche Optimierung, indem es aus Ergebnissen lernt und Arbeitsabläufe aktualisiert, ohne ganze Systeme neu erstellen zu müssen. Da der Erstattungsdruck und der Arbeitskräftemangel anhalten, werden Unternehmen Lösungen priorisieren, die den Verwaltungsaufwand reduzieren und gleichzeitig die Vorhersehbarkeit des Cashflows verbessern. Im Laufe der Zeit weitet sich dies von Einzeltools zu plattformgesteuerten Automatisierungsprogrammen aus, die Front-, Mid- und Back-Office-Prozesse umfassen und zu größeren Unternehmensverträgen führen. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise kündigte PwC im November 2025 eine strategische Zusammenarbeit mit AWS zur Modernisierung des Gesundheitswesens anUmsatzzyklusmanagementindem wir die Revenue Cycle Managed Services von PwC auf AWS verfügbar machen, indem wir KI-Agenten und -Tools entwickeln, die darauf abzielen, die Abrechnung und Verarbeitung zu automatisieren, den Verwaltungsaufwand zu reduzieren und die finanzielle Leistung zu verbessern.

HERAUSFORDERUNGEN DES MARKTES

IntegrationskomplexitätStellt eine große Herausforderung für das Marktwachstum dar

Die Komplexität der Integration mit EMR/RCM, Arbeitsabläufen im Gesundheitswesen und aktuellen Bioinformatik-Frameworks stellt eine erhebliche Herausforderung auf dem Markt dar, da die meisten Käufer ihre Betriebssysteme nicht einfach „zerreißen und ersetzen“ können. Jeder Endbenutzer unterhält im Allgemeinen seine eigenen Verfahren für die Probenverfolgung, den Beitritt, QC-Standards, Berichtsvorlagen und die Datenverwaltung, sodass die Implementierung einer KI-Plattform häufig von maßgeschneiderten Schnittstellen, Datenzuordnung und Validierungsprozessen abhängig ist. Dies verlängert die Implementierungszeit, erhöht die Serviceabhängigkeit und kann die Inbetriebnahme verzögern, insbesondere in regulierten klinischen Umgebungen, in denen Workflow-Änderungen aufgezeichnet und geprüft werden müssen. Integrationsherausforderungen stellen auch ein Akzeptanzrisiko dar: Eine starke KI-Leistung wird nicht effektiv sein, wenn die Ergebnisse nicht nahtlos in die täglichen Werkzeuge von Klinikern oder Laboratorien integriert werden können. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

Segmentierungsanalyse

Nach Komponente

Steigende Anzahl von Softwarebereitstellungen, um das Wachstum des Softwaresegments voranzutreiben

Basierend auf der Komponente wird der Markt in Software und Dienstleistungen unterteilt.

Das Softwaresegment eroberte den weltweit größten Marktanteil der Agenten-KI im Gesundheitswesen. Da das Sequenzierungsvolumen zunimmt, konzentrieren sich Labore und Pharmateams auf Tools, die manuelle Bewertungen automatisieren, Ergebnisse standardisieren und Durchlaufzeiten verkürzen, was zu umfangreicheren und häufigeren Softwarevereinbarungen führt. Die Software lässt sich außerdem mit minimalen Zusatzkosten standort- und forschungsübergreifend skalieren, sodass Unternehmen die Nutzung schneller steigern können, als sie Spezialisten einstellen könnenBioinformatikPersonal. Darüber hinaus verbessern Anbieter regelmäßig ihre Algorithmen und Pipelines, was zu häufigeren Abonnement- und Lizenzverlängerungen führt.

- Beispielsweise schloss Ellipsis Health im Juni 2025 eine Serie A im Wert von 45 Millionen US-Dollar ab und brachte „Sage“ auf den Markt, einen KI-Pflegemanager (sprachbasiert, agentisch), der kommerzielle Zugkraft für agentenbasierte Pflegeagenten demonstrierte.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer CAGR von 30,64 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Das Segment der Verarbeitung natürlicher Sprache dominiert aufgrund seiner hohen Nutzung in verschiedenen Anwendungen

Auf der Grundlage der Technologie ist der Markt in maschinelles Lernen unterteilt.Verarbeitung natürlicher Sprache,und andere.

Das Segment der Verarbeitung natürlicher Sprache dominierte im Jahr 2025 den globalen Markt. Die Arbeitsabläufe mit dem höchsten Volumen sind sprachintensive, klinische Notizen, Gespräche zwischen Patient und Arzt, Posteingangsnachrichten, Entlassungszusammenfassungen, Überweisungsschreiben und Vorabgenehmigungsberichte. NLP fügt sich auch ganz natürlich in Copilot-/Agent-Erfahrungen ein, bei denen die Automatisierung durch Gespräche und Dokumentation erfolgt, was die Einführung für Ärzte und Front-Office-Teams erleichtert. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 50,2 % halten.

- Beispielsweise gab Oracle im März 2025 bekannt, dass sein Oracle Health Clinical AI Agent (ein sprach- und bildschirmgesteuerter Assistent, der Interaktionen von Ärzten in Dokumentationen für über 30 Fachgebiete umwandelt) Ärzten dabei geholfen hat, die tägliche Dokumentationszeit um etwa 30 % zu reduzieren.

Es wird erwartet, dass das Segment des maschinellen Lernens im Prognosezeitraum mit einer jährlichen Wachstumsrate von 32,73 % wachsen wird.

Auf Antrag

Hoher Einsatz im Revenue Cycle Management zur Steigerung des Segmentwachstums

Je nach Anwendung ist der Markt in klinische Entscheidungsunterstützung und Diagnostik, klinische Dokumentation und Workflow-Automatisierung, Patientenzugang und betriebliche Effizienz, Revenue Cycle Management (RCM), virtuelle Gesundheitsassistenten und -überwachung und andere unterteilt.

Das Segment Revenue Cycle Management (RCM) eroberte im Jahr 2025 den höchsten Marktanteil. Es ist einer der größten, wiederholbarsten und messbarsten Workflow-Bereiche, in denen Agenten Aufgaben durchgängig ausführen können. Darüber hinaus können RCM-Bereitstellungen über große Anlagennetzwerke hinweg skaliert werden, was zu großen Unternehmensverträgen und wiederkehrenden Softwareeinnahmen führt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 20,8 % halten.

- Beispielsweise kündigte Waystar im Januar 2026 die Einführung einer Agenten-KI an, um einen autonomen Umsatzzyklus voranzutreiben.

Das Segment klinische Dokumentation und Workflow-Automatisierung wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 38,54 % wachsen.

Durch Bereitstellung

Die zunehmende Verlagerung hin zu Cloud-basierten Lösungen unterstützte die segmentale Dominanz

Basierend auf der Bereitstellung wird der Markt in On-Premise, Cloud-basiert und Hybrid unterteilt.

Es wird erwartet, dass das Cloud-basierte Segment im Jahr 2025 den größten Marktanteil erobern wird. Dies ist auf Cloud-Bereitstellungen zurückzuführen, die elastische Beschleunigung (z. B. GPUs) für anspruchsvollere ML-Modelle und Multi-Omics-Analysen ermöglichen und Kunden dabei helfen, Durchlaufzeiten zu verkürzen. Darüber hinaus vereinfachen Cloud-Plattformen die Standardisierung von Pipelines über Standorte hinweg, ermöglichen eine zentralisierte Governance und erleichtern die Zusammenarbeit zwischen verteilten Forschungs- und Laborteams, ohne dass Datensätze wiederholt kopiert werden müssen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 47,3 % halten.

- Beispielsweise kündigte AWS im April 2025 die Unterstützung der Workflow-Versionierung in AWS HealthOmics an, einem verwalteten Cloud-Service für biologische Datenspeicher und Workflows.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum mit einer CAGR von 30,90 % wachsen wird.

Vom Endbenutzer

Hohe Nachfrage von Gesundheitsdienstleistern zur Unterstützung der führenden Position des Segments

Basierend auf dem Endverbraucher wird der Markt in Gesundheitsdienstleister, Gesundheitszahler und andere unterteilt.

Im Jahr 2025 nahm das Segment der Gesundheitsdienstleister die führende Position auf dem Weltmarkt ein. Sie sind die Haupteigentümer klinischer Daten und EHR-Workflows, daher beginnen die meisten Agenteneinsätze natürlich dort, wo Werkzeugzugriff, Genehmigungen und Prüfprotokolle in Pflegeerbringungssysteme eingebettet werden können. Große Gesundheitssysteme können den Einsatz auch unternehmensweit skalieren, was zu größeren Vertragsgrößen führt als fragmentierte Käufergruppen. Darüber hinaus wird die Nachfrage der Anbieter durch die Notwendigkeit verstärkt, Arbeitsabläufe zu standardisieren und das Patientenerlebnis zu verbessern, was mit den Agenten-Tools direkt angegangen wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 65,8 % halten.

- Beispielsweise wählte HCA Healthcare im Oktober 2024 Commure als exklusiven Partner für die Entwicklung und Bereitstellung einer Umgebungs-KI-Plattform in seinem Netzwerk von Gesundheitsfachkräften.

Darüber hinaus wird prognostiziert, dass die Kostenträger im Gesundheitswesen im Prognosezeitraum um durchschnittlich 37,74 % wachsen werden.

Agentische KI im regionalen Ausblick auf den Gesundheitsmarkt

Geografisch ist der Markt in den asiatisch-pazifischen Raum, Nordamerika, Europa, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Agentic AI in Healthcare Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die nordamerikanische Marktgröße betrug im Jahr 2024 0,53 Milliarden US-Dollar und dominierte den Weltmarkt. Mit 0,66 Milliarden US-Dollar behielt die Region auch im Jahr 2025 ihre Dominanz. Entscheidende Elemente wie Robustheitpharmazeutischund Diagnoserahmen, wachsende Gesundheitsdatenmengen und die Förderung staatlicher Richtlinien zur KI-Implementierung treiben die regionale Vormachtstellung voran.

Agentische KI in den USA im Gesundheitsmarkt

Der US-Markt dominierte den nordamerikanischen Markt und kann analytisch auf etwa 0,76 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 41,7 % des Weltmarktes ausmacht.

Europa

Die Marktgröße in Europa wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 34,33 % wachsen. Es wird erwartet, dass die Region den zweitgrößten Platz unter allen Regionen einnehmen wird. Der europäische Markt wird größtenteils durch eine starke Präsenz klinischer Forschungszentren und -zentren, steigende Investitionen in die KI-Integration und die umfassende Einführung von KI-Technologien im Gesundheitswesen angetrieben.

Britische Agentische KI im Gesundheitsmarkt

Der britische Markt wird im Jahr 2026 auf etwa 0,10 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes entspricht.

Deutschland: Agentische KI im Gesundheitsmarkt

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich etwa 0,11 Milliarden US-Dollar erreichen, was etwa 6,2 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich 0,36 Milliarden US-Dollar betragen und die Position der drittgrößten Region in der globalen Industrie sichern. Die schnelle Akzeptanz in China, Indien und Japan ist der Haupttreiber des regionalen Marktwachstums.

Japan Agentische KI im Gesundheitsmarkt

Der japanische Markt wird im Jahr 2026 auf rund 0,08 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes ausmacht.

Agentische KI in China im Gesundheitsmarkt

Prognosen zufolge wird der chinesische Markt im Jahr 2026 einen Umsatz von rund 0,09 Millionen US-Dollar erreichen, was etwa 5,0 % des weltweiten Umsatzes entspricht.

Indien Agentische KI im Gesundheitsmarkt

Der indische Markt wird im Jahr 2026 auf rund 0,07 Milliarden US-Dollar geschätzt, was etwa 3,8 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Naher Osten und Afrika sowie Lateinamerika wird im Prognosezeitraum ein vergleichsweise langsameres Wachstum erwartet. Die Größe des lateinamerikanischen Marktes wird im Jahr 2026 voraussichtlich einen Wert von 0,11 Milliarden US-Dollar erreichen. Wichtige Faktoren wie verstärkte Initiativen zum Aufbau einer digitalen Gesundheitsinfrastruktur und die zunehmende Einführung von KI dürften das Marktwachstum vorantreiben. In der Region Naher Osten und Afrika wird der GCC-Markt im Jahr 2026 auf rund 0,02 Milliarden US-Dollar geschätzt, was etwa 1,2 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf Agentenplattformen der Enterprise-Klasse und Workflow-Automatisierung, um die Marktposition der Hauptakteure zu stärken

Die globale Agenten-KI im Gesundheitssektor ist mäßig fragmentiert, wobei der Wettbewerb große Technologieplattformen, EHR-native Ökosysteme und spezialisierte KI-Anbieter im Gesundheitswesen umfasst. Wichtige Akteure wie Microsoft (Nuance), Epic Systems, Oracle Health und Salesforce machen einen erheblichen Anteil des Weltmarktes aus. Diese Unternehmen konzentrieren sich auf die durch Agenten unterstützte Automatisierung klinischer Arbeitsabläufe, die Modernisierung des Umsatzzyklus und die Automatisierung des Patientenzugangs und stärken gleichzeitig die Fähigkeiten in den Bereichen Integration, Leitplanken und Prüfbarkeit, um Rollouts im Produktionsmaßstab zu unterstützen. Strategische Partnerschaften mit EHRs, Kostenträgern und großen Gesundheitssystemen sowie neue Agentenbibliotheken und Workflow-spezifische Module werden genutzt, um die Präsenz zu erweitern und die Haftung zu verbessern.

Weitere bemerkenswerte Teilnehmer, die die Wettbewerbslandschaft stärken, sind Google Cloud, AWS, Innovaccer, Notable, AKASA, Abridge, Ambience Healthcare und Hippocratic AI, die aktiv KI-gesteuerte Interpretations- und Beweisautomatisierungsfunktionen entwickeln.

- Im Februar 2025 brachte Innovaccer beispielsweise „Agents of Care“ auf den Markt, eine Suite vorgefertigter KI-Agenten, die darauf ausgelegt sind, sich wiederholende Verwaltungsaufgaben zu automatisieren und die Betriebskapazität in allen Gesundheitsorganisationen zu verbessern.

LISTE DER WICHTIGSTEN AGENTEN KI IN GESUNDHEITSUNTERNEHMEN IM PROFIL

- Microsoft (USA)

- Orakel(UNS.)

- Salesforce, Inc. (UNS.)

- Alphabet Inc. (USA)

- Innovaccer (USA)

- Bemerkenswert (USA)

- Hippokratische KI(UNS.)

- Ambience Healthcare, Inc. (USA)

- Abridge Ai, Inc.(UNS.)

- Epic Systems Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Greenway Health hat seine „Agentic AI Factory“ (basierend auf AWS) gestartet, um den Aufbau, die Bereitstellung und die Verwaltung von KI-Agenten über alle Arbeitsabläufe hinweg von der Registrierung bis zur Zahlung zu skalieren.

- August 2025:Epic stellte auf der UGM25 neue KI-Agenten vor, darunter einen Revenue-Cycle-Management-Agenten und andere Agentenfunktionen, um den Verwaltungsaufwand zu reduzieren und den Betrieb zu verbessern.

- Juli 2025:Ambience kündigte eine Serie C im Wert von 243 Millionen US-Dollar an, um seine KI-Plattform für Gesundheitssysteme in den Bereichen Dokumentation, Codierung, CDI und Workflow-Unterstützung zu skalieren.

- Juni 2025:IQVIA führte neue KI-Agenten für Arbeitsabläufe in den Bereichen Biowissenschaften und Gesundheitswesen ein und hob die Zusammenarbeit mit NVIDIA an benutzerdefinierten Modellen und Agenten-Arbeitsabläufen hervor, um Forschung und Entwicklung sowie Kommerzialisierung zu beschleunigen.

- Juni 2025:Cigna führte KI-gestützte digitale Funktionen ein, um das Kundenerlebnis bei allgemeinen Versicherungsinteraktionen zu verbessern.

BERICHTSBEREICH

Die globale Marktanalyse für agentenbasierte KI im Gesundheitswesen umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich technologischer Fortschritte bei Produkten, dem regulatorischen Umfeld und der Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen auf dem Markt detailliert beschrieben. Der Marktprognosebericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 34,61 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Technologie, Anwendung, Bereitstellung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Technologie |

|

| Per Antrag |

|

| Durch Bereitstellung |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,45 Milliarden US-Dollar und soll bis 2034 19,71 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,66 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 34,61 % aufweisen wird.

Nach Komponenten war das Softwaresegment marktführend.

Die schnell wachsende Nachfrage nach personalisierter Pflege sowie Arbeitskräftemangel und Burnout sind die Schlüsselfaktoren, die den Markt antreiben.

Microsoft, Oracle, Salesforce, Inc., Alphabet Inc. und Innovaccer gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf