Marktgröße, Anteil und Branchenanalyse von KI in der Pathologie, nach Komponente (Hardware, Software und Dienste), nach Technologie (maschinelles Lernen, Verarbeitung natürlicher Sprache und andere), nach Anwendung (Krankheitsdiagnostik, Arzneimittelentdeckung und -entwicklung, klinisches Workflow-Management und andere), nach Indikation (Onkologie, Infektionskrankheiten, entzündliche und Autoimmunerkrankungen, Magen-Darm-Erkrankungen und andere), nach Endbenutzer (Diagnoselabore, pharmazeutische und Biotechnologieunternehmen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

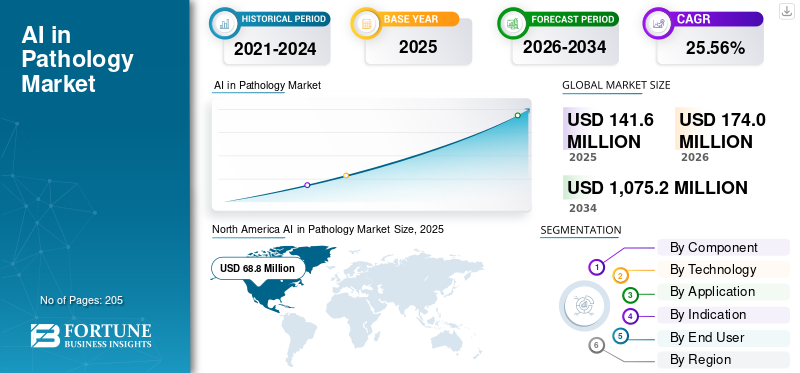

Die globale Marktgröße für künstliche Intelligenz in der Pathologie wurde im Jahr 2025 auf 141,6 Millionen US-Dollar geschätzt und wird voraussichtlich von 174,0 Millionen US-Dollar im Jahr 2026 auf 1.075,2 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,56 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 48,59 % im Jahr 2025.

Unter KI in der Pathologie versteht man den Einsatz von maschinellem Lernen zur Analyse pathologischer Daten, insbesondere am häufigsten digitaler Vollbildbilder von Gewebe, zusammen mit Pathologieberichten, Laborergebnissen und manchmal auch Genomdaten. Dies soll bei der Diagnose, Einstufung und behandlungsbezogenen Erkenntnissen helfen. Diese Branche verzeichnet ein schnelles Wachstum aufgrund von Faktoren wie der zunehmenden Akzeptanz digitaler Infrastruktur und der zunehmenden Integration vonKI, und andere.

Der Markt umfasst wichtige Akteure wie NVIDIA Corporation, EVIDENT, PathAI, Inc. und Koninklijke Philips N.V. Diese Unternehmen konzentrieren sich auf technologische Fortschritte in ihren Produktangeboten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI im Pathologiemarkt WICHTIGSTE ERKENNTNISSE DES MARKTES

- Marktgröße 2025: 141,6 Millionen US-Dollar

- Marktgröße 2026: 174,0 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.075,2 Millionen US-Dollar

- CAGR: 25,56 % von 2026–2034

- Nordamerika dominierte den KI-Markt in der Pathologie mit einem Anteil von 48,59 % im Jahr 2025.

- Das Softwaresegment hatte im Jahr 2026 den größten Marktanteil.

- Das Segment Krankheitsdiagnostik hatte im Jahr 2026 einen Marktanteil von 56,9 %.

Nordamerikaner

Nordamerika erreichte im Jahr 2025 68,8 Millionen US-Dollar, was auf die hohe Belastung durch chronische Krankheiten und eine starke Gesundheitsinfrastruktur zurückzuführen ist.

Europa

Es wird prognostiziert, dass Europa aufgrund unterstützender Vorschriften und steigender KI-Investitionen im Gesundheitswesen stetig wachsen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 42,4 Millionen US-Dollar erreichen, unterstützt durch die zunehmende Einführung von KI im Gesundheitswesen und eine schnellere Nachfrage nach Diagnosen.

UNS.

Der Markt wird im Jahr 2026 auf 77,2 Millionen US-Dollar geschätzt, unterstützt durch die starke Einführung KI-basierter Diagnosetools und fortschrittlicher Krankenhaussysteme.

Japan

Der Markt wird im Jahr 2026 auf 9,4 Millionen US-Dollar geschätzt, angetrieben durch den zunehmenden Einsatz von KI in Arbeitsabläufen in der klinischen Pathologie.

Mehr lesen

KI in der PATHOLOGIE MARKTTRENDS

Der Wandel hin zu Unternehmensplattformen und -anwendungen ist ein wichtiger Markttrend

In jüngster Zeit verlagert sich der Markt von KI-Algorithmen für den einmaligen Gebrauch hin zu Pathologieplattformen für Unternehmen, die mehrere KI-Tools über Standorte, Benutzer und Fachgebiete hinweg ausführen können. Dieses Modell reduziert den Integrationsaufwand, verkürzt die Bereitstellungszyklen und verbessert die Benutzerakzeptanz, da KI-Ausgaben in den täglichen Arbeitsablauf integriert werden. Diese Faktoren unterstützen das globale Wachstum des KI-in-Pathologie-Marktes insgesamt.

- Beispielsweise meldete Proscia im Juli 2025 eine schnelle Skalierung seiner Concentriq-Unternehmensplattform und führte neben über 100 LIS-Integrationen, darunter auch Epic Beaker, KI-Anwendungssuiten ein.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Der schnelle Ausbau der digitalen Pathologie-Infrastruktur kurbelt das Marktwachstum an

Der globale Markt für KI in der Pathologie wird in erster Linie durch die schnelle Expansion von vorangetriebendigitale Pathologiewie die Whole-Slide Imaging (WSI)-Infrastruktur. Die Einführung von WSI ermöglicht außerdem Fernprüfung, standortübergreifende Zusammenarbeit und zentralisierte Qualitätssicherung, was den betrieblichen ROI durch das Hinzufügen von KI-Modulen zusätzlich zu digitalen Arbeitsabläufen erhöht. Um diese wachsenden Marktanforderungen zu erfüllen, verfolgen die Betreiber außerdem verschiedene Strategien und konzentrieren sich auf behördliche Genehmigungen. All diese Faktoren treiben das Marktwachstum voran.

- Beispielsweise kündigte PathAI im August 2025 eine Erweiterung seiner von der FDA zugelassenen Primärdiagnosekennzeichnung AISight Dx an, um die Ganzobjektträgerscanner VENTANA DP 200 und DP 600 von Roche zu unterstützen.

MARKTBEGRENZUNGEN

Hohe Gesamtbetriebskosten behindern das Marktwachstum

Hohe Gesamtbetriebskosten (TCO) sind ein wesentliches Markthindernis, da KI in der Pathologie in der Regel eine durchgängige Bereitschaft für die digitale Pathologie erfordert, einschließlich Scanner/WSI-Infrastruktur, Bildmanagement, Hochleistungsnetzwerke und IT-Unterstützung, bevor KI skaliert werden kann. Darüber hinaus ist die Kostensensibilität in Schwellenländern höher, wo in den Budgets Kernlaborabläufe Vorrang vor fortgeschrittenen Laborabläufen habendigitale Transformation, wodurch die kurzfristige Durchdringung begrenzt wird. Dies führt zu einer Begrenzung des Marktwachstums.

- Laut einem im März 2025 im Virchows Archiv veröffentlichten Artikel bleiben beispielsweise erhebliche Vorab- und Wartungskosten ein erhebliches Hindernis, wobei hohe Anfangsinvestitionen für Scanner, Schulung und Systemintegration als große Hürde für die Einführung genannt werden.

MARKTCHANCEN

Integration von KI in das Workflow-Management, um Marktwachstumschancen zu bieten

Die direkte Integration von KI in das Pathologie-Workflow-Management bietet eine große Marktwachstumschance. Workflow-integrierte KI ermöglicht Triage und Priorisierung, was Laboren hilft, die Bearbeitungszeit bei steigenden Volumina und Pathologenmangel zu verwalten. Es unterstützt außerdem die automatisierte Qualitätskontrolle, um erneute Scans/Nacharbeiten zu reduzieren und die Konsistenz in Netzwerken mit mehreren Standorten zu verbessern. All diese Faktoren würden das Marktwachstum im Prognosezeitraum vorantreiben.

- Im Oktober 2025 brachte Leica Biosystems beispielsweise Aperio HALO AP (KI-gestütztes Bildmanagement mit integrierten Arbeitsabläufen) und den Aperio AI Store auf den Markt und bettete mehrere Partner-KI-Analyseanwendungen in einer einzigen Schnittstelle ein, um End-to-End-Arbeitsabläufe in der computergestützten Pathologie zu optimieren.

HERAUSFORDERUNGEN DES MARKTES

Workflow-Störungen und AkzeptanzproblemeStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Unterbrechungen im Arbeitsablauf und Reibungsverluste bei der Einführung stellen eine große Herausforderung für den Markt dar, da die Umstellung von der Prüfung auf Glasobjektträgern hin zu digitaler und künstlicher Intelligenz Labore häufig dazu zwingt, die täglichen Abmelderoutinen, die Fallweiterleitung und die QS-Schritte neu zu gestalten. Darüber hinaus führt die Integration in LIS/IMS und Arbeitslisten zu zusätzlichen Reibungsverlusten. Ohne eine enge Integration wird KI somit zu einem zusätzlichen Schritt und nicht zu einem Produktivitätswerkzeug. Infolgedessen kommt es bei frühen Bereitstellungen oft zu einem kurzfristigen Produktivitätsrückgang und einem Aufwand für das Änderungsmanagement, bevor Skalierungsvorteile sichtbar werden. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Beispielsweise veröffentlichte ein Team des University Health Network (UHN) im Juli 2025 ein Open-Access-Papier, in dem ein maßgeschneidertes Validierungsprotokoll für die primäre digitale Pathologie beschrieben wird, das den Schwerpunkt auf eine vom Pathologen geleitete Selbstvalidierung, eine schrittweise Einführung mit kontinuierlicher Überwachung und Änderungsmanagementprinzipien legt, um den Komfort für Kliniker zu gewährleisten

Segmentierungsanalyse

Nach Komponente

Hohe Anzahl von Softwarebereitstellungen zur Förderung des Segmentwachstums

Bezogen auf die Komponenten ist der Markt in Hardware, Software und Dienstleistungen unterteilt.

Das Softwaresegment eroberte den größten globalen Marktanteil für KI in der Pathologie. Dies ist die am weitesten verbreitete und am häufigsten benötigte Komponente, die wiederum den Weltmarkt dominiert. Darüber hinaus ist Software die Kernkomponente, die Falltriage, ROI-/Heatmap-Visualisierung, quantitative Bewertung (IHC/ISH), Audit-Trails und Berichtsunterstützung in Kernfunktionen ermöglicht, die täglich bei Diagnosevorgängen verwendet werden.

- Beispielsweise gehören Unternehmen wie PathAI, NVIDIA Corporation und andere zu den führenden Unternehmen, die Software anbieten.

Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 21,90 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Die hohe Nutzung der Bildgebung ganzer Objektträger förderte das segmentale Wachstum des maschinellen Lernens

Auf der Grundlage der Technologie ist der Markt in maschinelles Lernen, Verarbeitung natürlicher Sprache und andere unterteilt.

Dermaschinelles LernenDas Segment führte im Jahr 2025 den Weltmarkt an. Der Haupteingang sind Whole-Slide Histopathology Images (WSI), bei denen Computer Vision/Deep Learning der effektivste Ansatz ist. Dies macht es zu einer bevorzugten Technologie. Darüber hinaus lässt sich ML gut in routinemäßige Laborabläufe integrieren, indem Heatmaps/Aufmerksamkeitskarten erstellt werden, die Pathologen zu verdächtigen Bereichen führen und so die Produktivität und Konsistenz verbessern. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 85,0 % halten.

- Beispielsweise kündigte PathAI im Dezember 2025 den von der US-amerikanischen FDA zugelassenen AIM-MASH AI Assist an – ein Bildanalysetool für Leberbiopsien in MASH-Studien.

Es wird erwartet, dass das Segment der Verarbeitung natürlicher Sprache im Prognosezeitraum mit einer CAGR von 31,22 % wachsen wird.

Auf Antrag

Der hohe Einsatz in der Krankheitsdiagnose steigerte das Segmentwachstum

Hinsichtlich der Anwendung ist der Markt in Krankheitsdiagnostik, Arzneimittelforschung und -entwicklung, klinisches Workflow-Management und andere unterteilt.

Das Segment der Krankheitsdiagnostik eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Dies ist auf die zunehmende Belastung durch chronische Krankheiten, den wachsenden Bedarf an schneller Krankheitsdiagnose und die zunehmende Zahl behördlicher Zulassungen für fortschrittliche Produkte zurückzuführen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 56,9 % halten.

- Im Februar 2025 gab Aiforia beispielsweise bekannt, dass es die IVDR-Zertifizierung erhalten und drei CE-IVD-gekennzeichnete KI-Lösungen für die Brust- und Prostatakrebsdiagnostik auf den Markt gebracht hat.

Das Segment Arzneimittelforschung und -entwicklung soll im prognostizierten Zeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 28,67 % wachsen.

Durch Angabe

Steigende Krebslast unterstützte die segmentale Dominanz der Onkologie

Je nach Indikation ist der Markt in Onkologie, Infektionskrankheiten, entzündliche und Autoimmunerkrankungen, Magen-Darm-Erkrankungen und andere unterteilt.

Es wird erwartet, dass das Onkologiesegment im Jahr 2025 den weltweit größten KI-Marktanteil in der Pathologie erobern wird. Die steigende Krebslast führt zu hohen Gewebebiopsievolumina, wodurch Automatisierung und Entscheidungsunterstützung sofort wichtig werden. Darüber hinaus profitiert das Segment von einer stärkeren regulatorischen Dynamik in der Krebsdiagnostik, was die Akzeptanzprobleme für Pathologielabore verringert. Darüber hinaus unterstützte auch die zunehmende Zahl von Produktzulassungen das Marktwachstum. Darüber hinaus wird erwartet, dass das Segment im Jahr 2026 einen Anteil von 62,3 % halten wird.

- Beispielsweise gab Ibex Medical Analytics im Februar 2025 bekannt, dass es die 510(k)-Zulassung der US-amerikanischen FDA für Ibex Prostate Detect erhalten hat, eine KI-gestützte In-vitro-Diagnosesoftware zur Erkennung von Prostatakrebs.

Das Segment Magen-Darm-Erkrankungen wird in den kommenden Jahren voraussichtlich mit einer jährlichen Wachstumsrate von 30,08 % wachsen.

Vom Endbenutzer

Hohe Patienteneinweisungen in Krankenhäusern unterstützen diagnostische Labore, ihre führende Position zu behaupten

Hinsichtlich der Endverbraucher ist der Markt unterteilt in Diagnoselabore,pharmazeutisch& Biotechnologieunternehmen und andere.

Im Jahr 2025 nahm das Segment der Diagnostiklabore die führende Position auf dem Weltmarkt ein. Da sie das größte Fallaufkommen bearbeiten, führen selbst kleine Effizienzsteigerungen zu großen Einsparungen und kürzeren Bearbeitungszeiten. Darüber hinaus zwingt der Mangel an Pathologen Labore dazu, KI für die Triage, den Arbeitslastausgleich und die Qualitätskontrolle einzusetzen, um das Serviceniveau ohne proportionales Personalwachstum aufrechtzuerhalten. Darüber hinaus wird erwartet, dass das Segment im Jahr 2026 einen Anteil von 62,0 % halten wird.

- Beispielsweise kündigte PathAI im September 2025 mehrjährige Partnerschaften mit einer Gruppe österreichischer Pathologielabore an, um sein digitales Pathologie-Bildmanagementsystem AISight Dx einzusetzen.

Darüber hinaus wird erwartet, dass Pharma- und Biotechnologieunternehmen im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 31,06 % wachsen.

Regionaler Ausblick auf den KI-Markt im Pathologiemarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AI in Pathology Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Marktgröße Nordamerikas betrug im Jahr 2024 57,0 Millionen US-Dollar und dominierte den Weltmarkt. Auch im Jahr 2025 behauptete die Region mit 68,8 Mio. USD ihre Dominanz. Das regionale Wachstum ist auf die hohe Prävalenz chronischer Krankheiten zurückzuführen, die einen wachsenden Bedarf an schneller Diagnose, einer gut etablierten Gesundheitsinfrastruktur und unterstützenden Regierungsrichtlinien für die Einführung von KI schafft.

US-amerikanischer KI-Markt für Pathologie

Der US-Markt hatte den größten Anteil am nordamerikanischen Markt und kann analytisch auf etwa 77,2 Millionen US-Dollar im Jahr 2026 geschätzt werden, was etwa 44,3 % des Weltmarktes ausmacht.

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich 42,4 Millionen US-Dollar betragen und die Position der zweitgrößten Region in der globalen Industrie sichern. Dies ist auf den zunehmenden Einsatz künstlicher Intelligenz im Gesundheitswesen, den wachsenden Fokus auf eine schnelle Krankheitsdiagnose und andere Faktoren zurückzuführen.

Japan KI im Pathologiemarkt

Japans Markt im Jahr 2026 wird auf etwa 9,4 Millionen US-Dollar geschätzt, was etwa 5,4 % des weltweiten Umsatzes ausmacht.

China KI im Pathologiemarkt

Chinas KI-Markt in der Pathologie wird im Jahr 2026 voraussichtlich einen Umsatz von rund 10,8 Millionen US-Dollar erreichen, was etwa 6,2 % des weltweiten Umsatzes entspricht.

Indien KI im Pathologiemarkt

Der indische Markt wird im Jahr 2026 auf etwa 6,0 Millionen US-Dollar geschätzt, was etwa 3,5 % des weltweiten Umsatzes ausmacht.

Europa

Es wird erwartet, dass die Marktgröße Europas in den kommenden Jahren mit einer jährlichen Wachstumsrate von 23,95 % wachsen wird. Es wird erwartet, dass die Region die dritthöchste aller Regionen wird. Der europäische Markt wird hauptsächlich durch die weit verbreitete Einführung von KI-Technologien im Gesundheitswesen, unterstützende Regulierungsbehörden und steigende Investitionen angetrieben.

Britischer KI-Markt für Pathologie

Der britische Markt wird im Jahr 2026 auf etwa 7,0 Millionen US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes entspricht.

Deutschland KI im Pathologiemarkt

Die Marktgröße in Deutschland wird im Jahr 2026 voraussichtlich etwa 8,2 Millionen US-Dollar erreichen, was etwa 4,7 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Die Regionen Lateinamerika, Naher Osten und Afrika würden im Untersuchungszeitraum relativ langsamer wachsen. Die Marktgröße für KI in der Pathologie in Lateinamerika wird im Jahr 2026 voraussichtlich einen Wert von 8,0 Millionen US-Dollar erreichen. Dieses regionale Wachstum wird hauptsächlich durch die zunehmende Konzentration auf die digitale Gesundheitsinfrastruktur und den zunehmenden Einsatz von KI in diesen Regionen vorangetrieben.

GCC-KI im Pathologiemarkt

Der GCC-Markt im Jahr 2026 wird auf rund 2,0 Millionen US-Dollar geschätzt, was etwa 1,1 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf technologische Fortschritte bei den Produktangeboten namhafter Unternehmen, um den Wettbewerb auf dem Markt zu stärken

Der globale Markt für KI in der Pathologie ist mäßig fragmentiert. Zu den Hauptakteuren zählen NVIDIA Corporation, Danaher, Koninklijke Philips N.V., Proscia Inc. und andere, auf die ein erheblicher Anteil entfiel. Diese Akteure konzentrieren sich auf strategische Partnerschaften und Kooperationen bei klinischen Studien, um ihre Marktpräsenz aufrechtzuerhalten.

- Beispielsweise erweiterten Koninklijke Philips N.V. und Ibex im März 2025 ihre Partnerschaft und kündigten eine aktualisierte Version der Philips IntelliSite Pathology Solution an, um die Interoperabilität mit Ibex-KI-Anwendungen zu vertiefen und KI-gestützte Fallabläufe zu optimieren.

Weitere namhafte Akteure auf dem Markt für künstliche Intelligenz in der Pathologie sind Aiforia, IBEX, Indica Labs, LLC und andere. Diese Unternehmen sind aktiv an der Entwicklung innovativer Plattformen für verschiedene Anwendungen beteiligt.

LISTE DER WICHTIGSTEN KI-UNTERNEHMEN IN DER PATHOLOGIE IM BERICHT PROFILIERT

- NVIDIA Corporation (USA)

- OFFENSICHTLICH(Japan)

- PathAI, Inc.(UNS.)

- Koninklijke Philips N.V.(Niederlande)

- Proscia Inc. (USA)

- Aiforia (Finnland)

- IBEX (Israel)

- Indica Labs, LLC.(UNS.)

- Mindpeak GmbH (Deutschland)

- Danaher (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Die HALO AP Dx-Unternehmensplattform von Indica Labs erhielt in Verbindung mit dem Leica Aperio GT 450 DX die US-amerikanische FDA 510(k)-Zulassung und unterstützt die Dateiformate SVS und DICOM.

- Dezember 2025:Aiforia kündigte eine erweiterte KI-Plattform mit Vision Transformer-Architektur und einer Foundation Engine an, die auf eine schnellere und robustere Modellentwicklung und -bereitstellung abzielt.

- November 2025:Lunit und Labcorp kündigten eine Zusammenarbeit an, um die KI-gestützte digitale Pathologieforschung voranzutreiben.

- Juni 2025:PathAI und Northwestern Medicine gaben eine strategische Zusammenarbeit bekannt, um die digitale Pathologieplattform AISight einzusetzen und gemeinsam neue zu entwickelnKI-Diagnose

- April 2025:Precision for Medicine und PathAI gaben eine strategische Zusammenarbeit bekannt, um die digitalen Pathologie- und Analysefunktionen von PathAI in die klinischen Studien- und Bioprobenbetriebe von Precision zu integrieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 25,56 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Komponente, Technologie, Anwendung, Indikation, Endbenutzer und Region |

|

Nach Komponente |

· Hardware · Software · Dienstleistungen |

|

Durch Technologie |

· Maschinelles Lernen · Verarbeitung natürlicher Sprache · Andere |

|

Von Anwendung |

· Krankheitsdiagnostik · Arzneimittelforschung und -entwicklung · Klinisches Workflow-Management · Andere |

|

Durch Angabe |

· Onkologie · Infektionskrankheiten · Entzündliche und Autoimmunerkrankungen · Magen-Darm-Erkrankungen · Andere |

|

Von Endbenutzer |

· Diagnostische Labore · Pharma- und Biotechnologieunternehmen · Andere |

|

Nach Region |

· Nordamerika (nach Komponente, Technologie, Anwendung, Indikation, Endbenutzer und Land) o USA o Kanada · Europa (nach Komponente, Technologie, Anwendung, Indikation, Endbenutzer und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Komponente, Technologie, Anwendung, Indikation, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Komponente, Technologie, Anwendung, Indikation, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Komponente, Technologie, Anwendung, Indikation, Endbenutzer und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 141,6 Millionen US-Dollar und soll bis 2034 1.075,2 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 68,8 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 25,56 % aufweisen wird.

Nach Komponenten wird erwartet, dass das Softwaresegment den Markt anführt.

Die zunehmende Digitalisierung der pathologischen Infrastruktur treibt vor allem die Marktexpansion voran.

NVIDIA Corporation, EVIDENT, PathAI, Inc. und Koninklijke Philips N.V. gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 205

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf