Marktgröße, Anteil und Branchenanalyse für Ausgleichswellen für Kraftfahrzeuge, nach Motortyp (Reihen-3-Zylinder, Reihen-4-Zylinder, Reihen-5-Zylinder und V6-Zylinder), nach Herstellungsverfahren (Schmieden und Gießen), nach Fahrzeugtyp (Pkw, LCV und HCV) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Kfz-Ausgleichswellen

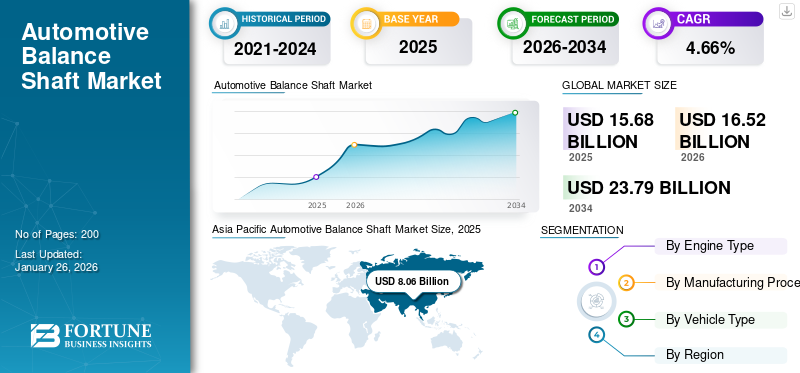

Die Marktgröße für Kfz-Ausgleichswellen wurde im Jahr 2025 auf 15,68 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 16,52 Milliarden US-Dollar im Jahr 2026 auf 23,79 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer jährlichen Wachstumsrate von 4,66 % entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 51,42 % im Jahr 2025.

Ausgleichswellen für Kraftfahrzeuge sind wesentliche Teile von Verbrennungsmotoren und dienen hauptsächlich dazu, die durch den Motorbetrieb verursachten Vibrationen zu minimieren. Ihre Hauptfunktion besteht darin, unausgeglichene dynamische Kräfte zu neutralisieren, was die Stabilität und Effizienz des Motors verbessert. Ausgleichswellen bestehen aus einem Paar gewichteter Wellen, die sich mit der doppelten Motorgeschwindigkeit in entgegengesetzte Richtungen drehen. Diese Anordnung erzeugt Zentrifugalkräfte, die die vom Motor erzeugten vertikalen Kräfte zweiter Ordnung ausgleichen, was zu einem gleichmäßigeren Betrieb führt.

Es wird erwartet, dass das Marktwachstum in den kommenden Jahren aufgrund der steigenden Nachfrage nach Personenkraftwagen, leichten Nutzfahrzeugen usw. erheblich zunehmen wird schwere Nutzfahrzeuge. So stiegen im Jahr 2024 die Neuzulassungen von Pkw leicht um 0,8 % und beliefen sich auf rund 10,6 Millionen Einheiten. Spanien zeigte weiterhin Widerstandsfähigkeit mit einer robusten Wachstumsrate von 7,1 %.

Der globale Markt für Ausgleichswellen für Kraftfahrzeuge ist fragmentiert, da mehrere globale und regionale Marktteilnehmer in dieser Branche tätig sind. Prominente Schlüsselakteure wie MAT Foundry Group Ltd., Musashi Seimitsu Industry Co., Ltd., American Axle & Manufacturing, Inc., Otics Corporation, SAC Engine Components Pvt. Ltd. und andere.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Steigende Verbrauchernachfrage nach leiseren Fahrzeugen, um das Wachstum des Marktes anzukurbeln

Es wird erwartet, dass das Wachstum des Marktes für Ausgleichswellen für Kraftfahrzeuge durch die zunehmende Bedeutung von Geräuschen, Vibrationen und Härte (NVH) vorangetrieben wird, die durch sich entwickelnde Standards und technologische Fortschritte geprägt sind. Da immer mehr Wert auf leiseres und komfortableres Fahrerlebnis gelegt wird, werden Fahrzeughersteller dazu gedrängt, ihre Designs zu verbessern, um die strengen NVH-Benchmarks einzuhalten.

Auf dem heutigen Markt erwarten Verbraucher Fahrzeuge, die eine ruhige und reibungslose Fahrt ermöglichen. Diese Nachfrage veranlasst die Hersteller, sich auf die Senkung der NVH-Werte zu konzentrieren, was durch den Einbau von Ausgleichswellen in die Motorkonstruktionen effektiv angegangen werden kann. Ausgleichswellen tragen wesentlich dazu bei, Vibrationen zu reduzieren, die zu Lärm und Unbehagen im Fahrzeuginneren führen, und sind daher für die Einhaltung der NVH-Konformität von entscheidender Bedeutung.

Darüber hinaus müssen Automobilhersteller verschiedene NVH-Vorschriften einhalten, um sowohl die Fahrzeugsicherheit als auch den Fahrgastkomfort zu gewährleisten. Die Nichteinhaltung dieser Standards kann zu schlechten Umsätzen und einer Schädigung des Markenimages führen. Daher ist die Einbeziehung von Ausgleichswellen in die Motorkonstruktion von entscheidender Bedeutung, da sie für die Kontrolle von Vibrationen, die akzeptable Schwellenwerte überschreiten könnten, unerlässlich sind.

Die kontinuierlichen Innovationen bei NVH-Testtechnologien ermöglichen genauere Messungen und Bewertungen der Fahrzeugleistung unter verschiedenen Betriebsbedingungen. Dies hat das Bewusstsein für die Rolle von Ausgleichswellen bei der Bewältigung bestimmter NVH-Herausforderungen geschärft und die Hersteller dazu motiviert, in ihre Entwicklung und Anwendung zu investieren.

Darüber hinaus hat die Umstellung auf einen umfassenden Fahrzeugdesignansatz, bei dem jede Komponente auf optimale Leistung abgestimmt ist, dazu geführt, dass Ausgleichswellen als wichtige Elemente der gesamten NVH-Strategie anerkannt werden. Dieser Fokus treibt Fortschritte in der Ausgleichswellentechnologie voran und führt zu verbesserten Designs, die den sich ständig weiterentwickelnden NVH-Anforderungen effektiv gerecht werden.

Marktbeschränkungen

Die zunehmende Verlagerung hin zu Elektrofahrzeugen (EVs) könnte das Marktwachstum behindern

Der Wandel hin zuElektrofahrzeuge (EVs)hat den Kfz-Ausgleichswellenmarkt aufgrund der grundlegenden Unterschiede zwischen herkömmlichen Verbrennungsmotoren (ICE) und elektrischen Antriebssträngen erheblich beeinflusst.

Es wird erwartet, dass die steigende Nachfrage und die Einführung von Elektrofahrzeugen die Nachfrage nach Ausgleichswellen verringern wird, da diese Komponenten nicht in elektrischen Antriebssträngen verwendet werden.

Laut dem Bericht der Internationalen Energieagentur aus dem Jahr 2023 wurden weltweit fast 14 Millionen neue Elektroautos zugelassen, was die Gesamtzahl der Elektrofahrzeuge auf den Straßen auf 40 Millionen erhöht. Die Verkäufe von Elektroautos stiegen im Jahr 2023 im Vergleich zu 2022 um 3,5 Millionen, was einem Wachstum von 35 % gegenüber dem Vorjahr entspricht. Dieser Wert ist mehr als sechsmal höher als der Umsatz im Jahr 2018.

Im Jahr 2023 gab es jede Woche über 250.000 Neuzulassungen von Elektroautos und übertraf damit die jährlichen Gesamtzulassungen von 2013. Elektroautos machen etwa 18 % aller verkauften Autos aus, ein Anstieg von 14 % im Jahr 2022 und nur 2 % im Jahr 2018.

Marktchance

Umsetzung strenger Emissionsvorschriften bietet erhebliche Wachstumschancen

Da Verbraucher aufgrund der steigenden Kraftstoffpreise und Umweltprobleme immer mehr Wert auf Kraftstoffeffizienz legen, wird der Bedarf an Ausgleichswellen für Kraftfahrzeuge voraussichtlich zunehmen. Ausgleichswellen verbessern die Motorleistung, minimieren Vibrationen und verbessern die Kraftstoffeffizienz, was sie für Hersteller attraktiv macht, die die Anforderungen der Verbraucher erfüllen und gesetzliche Standards einhalten möchten.

Kontinuierliche Fortschritte in der Ausgleichswellentechnologie, wie die Verwendung leichterer Materialien und verfeinerter Designs, können Leistung und Effizienz weiter steigern. Hersteller, die in Forschung und Entwicklung investieren, um fortschrittliche Ausgleichswellensysteme zu entwickeln, können diese technologischen Verbesserungen nutzen, um sich einen Wettbewerbsvorteil in der Branche zu sichern.

Die Umsetzung strenger Emissionsvorschriften weltweit veranlasst die Hersteller auch dazu, Technologien zu integrieren, die die Emissionen von Verbrennungsmotoren verringern. Ausgleichswellen sind für die Optimierung der Motorleistung von entscheidender Bedeutung. Sie helfen Herstellern, diese gesetzlichen Verpflichtungen zu erfüllen und ihre Position auf dem Markt zu stärken.

Darüber hinaus besteht ein zunehmender Bedarf an Fahrzeugen, die mit Vierzylinder-Reihenmotoren ausgestattet sind, die typischerweise Ausgleichswellen verwenden, um Vibrationen zu minimieren und einen reibungslosen Betrieb zu verbessern. Es wird erwartet, dass dieser Trend den Ausgleichswellenmarkt ankurbeln wird, da immer mehr Hersteller der Produktion dieser Motoren Priorität einräumen. Kooperationen zwischen Automobilherstellern und Ausgleichswellenanbietern können zu innovativen Produktweiterentwicklungen und einer breiteren Marktdurchdringung führen. Solche Kooperationen ermöglichen es Unternehmen, die Stärken des anderen zu nutzen, um ihre Produktlinien zu verbessern und eine stärkere Präsenz auf dem Markt zu sichern, was das Wachstum des Automobil-Ausgleichswellenmarktes vorantreibt.

Markttrends für Kfz-Ausgleichswellen

Weiterentwicklung der Fertigungstechnologien zur Beschleunigung des Marktwachstums

Der Einsatz von Leichtbaumaterialien bei der Herstellung von Ausgleichswellen erfreut sich immer größerer Beliebtheit. Dieser Übergang zielt darauf ab, die Kraftstoffeffizienz und die Gesamtleistung des Fahrzeugs durch eine Gewichtsreduzierung der Motorkomponenten zu verbessern. Innovative Materialien wie zAluminiumUm diese Ziele zu erreichen, werden Verbundwerkstoffe erforscht, die zu einer besseren Handhabung und geringeren Emissionen führen.

Darüber hinaus erleichtern Fortschritte in den Fertigungstechniken, einschließlich Präzisionsbearbeitung und additiver Fertigung (3D-Druck), die Entwicklung komplexerer und effizienterer Ausgleichswellenkonstruktionen. Diese Technologien bieten Möglichkeiten für eine verbesserte Individualisierung, niedrigere Produktionskosten und eine bessere Qualitätskontrolle, was allesamt die Funktionalität von Ausgleichswellen bei verschiedenen Motortypen verbessert.

Da sich Automobilhersteller auf die Entwicklung kleinerer, effizienterer Motoren konzentrieren, wird die Integration von Ausgleichswellen für ein effektives Vibrationsmanagement immer häufiger. Die steigende Nachfrage nach Vierzylinder-Reihenmotoren, die für ihre Kosteneffizienz und Kraftstoffeffizienz bekannt sind, beinhaltet typischerweise Ausgleichswellen, was weitere Fortschritte in der Ausgleichswellentechnologie vorantreibt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Motortyp

Das Segment der V6-Zylindermotoren wächst aufgrund von Kosteneffizienz und Kraftstoffeffizienz und treibt das Segmentwachstum voran

Nach Motortyp wird der Markt in Reihen-3-Zylinder, Reihen-4-Zylinder, Reihen-5-Zylinder und V6-Zylinder unterteilt.

Schätzungen zufolge ist das V6-Zylinder-Segment im Prognosezeitraum (2025–2032) das am schnellsten wachsende Segment. Die steigende Nachfrage nach V6-Zylindermotoren wird durch deren Kosteneffizienz, verbesserte Leistung und Effizienz, reibungsloseren Betrieb, Umweltverträglichkeit, Vielseitigkeit in den Anwendungen, technologische Fortschritte und das erneute Interesse von Automobilenthusiasten angetrieben.

Den größten Marktanteil hatte das Segment der Reihenvierzylinder38,44 %im Jahr 2026. Die steigende Nachfrage nach 4-Zylinder-Reihenmotoren lässt sich auf mehrere Schlüsselfaktoren zurückführen, beispielsweise auf die geringere Kraftstoffeffizienz im Vergleich zu größeren V5-, V6- und V8-Motoren. Angesichts steigender Kraftstoffpreise und wachsender Umweltbedenken suchen Verbraucher zunehmend nach Fahrzeugen, die eine bessere Kraftstoffverbrauchsleistung bieten. Die Effizienz von Vierzylinder-Reihenmotoren macht sie zu einer attraktiven Option für Käufer, die die Kraftstoffkosten senken und ihren CO2-Fußabdruck minimieren möchten. Darüber hinaus ist die wachsende Präferenz für Reihen-4-Zylinder-Motoren auf ihre Kosteneffizienz, ihr kompaktes Design, ihre verbesserte Leistung durch Turboaufladung, die Einhaltung von Emissionsvorschriften, ihre Anpassung an Markttrends und ihre Vielseitigkeit bei verschiedenen Fahrzeugtypen zurückzuführen. Zusammengenommen machen diese Faktoren Reihen-4-Motoren zu einer immer beliebter werdenden Wahl bei Verbrauchern und Herstellern gleichermaßen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Herstellungsprozess

Das Schmiedesegment dominierte aufgrund seiner Leistungsvorteile

Der Markt wird nach Herstellungsverfahren in Schmieden und Gießen unterteilt.

Den größten Marktanteil hatte das Schmiedesegment76,57 %im Jahr 2026 und dürfte im Prognosezeitraum am schnellsten wachsen. Der Trend zur Verwendung geschmiedeter Ausgleichswellen in der Automobilindustrie aufgrund ihrer Leistungsvorteile und der Einhaltung moderner Fahrzeugeffizienz- und Emissionsanforderungen steigert die Nachfrage in diesem Segment. Da die Hersteller auf leichte Materialien und verbesserte Leistungsmerkmale Wert legen, wird erwartet, dass das Schmieden den Markt für die Herstellung von Ausgleichswellen für Kraftfahrzeuge dominieren wird. Es wird geschätzt, dass dieses Segment im Jahr 2025 76,38 % des Marktanteils erobern wird.

Es wird erwartet, dass das Gusssegment in den kommenden Jahren aufgrund der Automatisierung der Gussprozesse, die zu einer verbesserten Produktionskapazität und -konsistenz führt, erheblich wachsen wird. Gießereien können mit automatisierten Systemen höhere Erträge erzielen und so die wachsende Nachfrage im Automobilsektor effizient bedienen. Dieses Segment dürfte im Prognosezeitraum (2025–2032) mit einer jährlichen Wachstumsrate von 4,10 % wachsen.

Nach Fahrzeugtyp

Das Pkw-Segment wird aufgrund der zunehmenden Urbanisierung das schnellste Wachstum verzeichnenVerfügbare Einkommen

Der Markt ist nach Fahrzeugtyp in Pkw, LCV und HCV unterteilt.

DerPersonenkraftwagenEs wird geschätzt, dass das Segment im Prognosezeitraum (2025–2032) am schnellsten wächst. Das Wachstum wird durch die fortschreitende Urbanisierung und den Anstieg der verfügbaren Einkommen weltweit vorangetrieben, was zu einer erhöhten Nachfrage der Verbraucher nach Privatfahrzeugen führt. Diese erhöhte Nachfrage nach Personenkraftwagen steht in direktem Zusammenhang mit dem wachsenden Bedarf an Ausgleichswellen für Kraftfahrzeuge, die für die Verbesserung der Motorleistung und die Minimierung von Vibrationen von entscheidender Bedeutung sind. Darüber hinaus spielen Elemente wie die wachsende Neigung zu Privatfahrzeugen, der Fokus auf Kraftstoffeffizienz und verringerte Emissionen, Fortschritte in der Technologie, die Beliebtheit von Reihenviermotoren, die Robustheit des Marktes nach der Pandemie und die Entwicklung von Chancen in Schwellenmärkten eine Rolle bei der raschen Expansion dieses Segments. Es wird erwartet, dass dieses Segment im Prognosezeitraum (2025–2032) mit einer beachtlichen jährlichen Wachstumsrate von 5,80 % wächst.

Das LCV-Segment (Light Commercial Vehicle) hatte im Jahr 2025 den größten Marktanteil. Der Ausbau des E-Commerce und der Logistikdienstleistungen hat den Bedarf an leichten Nutzfahrzeugen, die für Transport- und Lieferdienste unerlässlich sind, deutlich erhöht. Dies hat die Hersteller dazu veranlasst, die Produktion von leichten Nutzfahrzeugen zu steigern und Ausgleichswellen einzubauen, um einen reibungsloseren Betrieb zu gewährleisten und Vibrationen zu minimieren. Darüber hinaus werden leichte Nutzfahrzeuge in einer Reihe von Sektoren eingesetzt, beispielsweise im Baugewerbe, im Liefer- und Dienstleistungsbereich. Diese Anpassungsfähigkeit führt zu einer stetigen Nachfrage nach Ausgleichswellen, da die Hersteller bestrebt sind, den unterschiedlichen Branchenanforderungen gerecht zu werden und gleichzeitig die Leistung und Zuverlässigkeit der Fahrzeuge aufrechtzuerhalten. Das Segment dürfte halten44,73 %des Marktanteils im Jahr 2026.

Regionaler Ausblick auf den Kfz-Ausgleichswellenmarkt

Der Markt ist nach Regionen in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Balance Shaft Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt machte im Jahr 2025 8,06 Milliarden US-Dollar aus, was 51,42 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 8,47 Milliarden US-Dollar erreichen. Der Automobilsektor in Ländern wie China und Indien erlebt eine beträchtliche Expansion, angetrieben durch einen Anstieg der Fahrzeugproduktion und -verkäufe. Dieser Anstieg erhöht den Bedarf an Ausgleichswellen, die für die Motorleistung und den reibungslosen Betrieb von entscheidender Bedeutung sind. Es wird erwartet, dass der chinesische Markt mit einer Bewertung von USD expandiert4,88Milliarden im Jahr 2026.

Der wirtschaftliche Fortschritt in den Schwellenländern in der gesamten Region führt zu höheren verfügbaren Einkommen, was zu höheren Anteilen an Fahrzeugbesitz führt. Dieses Muster treibt die Nachfrage nach Automobilkomponenten wie Ausgleichswellen weiter voran, da immer mehr Verbraucher nach Lösungen für den persönlichen Transport suchen. Indien soll USD halten1.07Im Jahr 2026 wird das US-Dollar um 1,5 Milliarden US-Dollar steigen, während Japan voraussichtlich USD gewinnen wird1.27Milliarden im selben Jahr.

Europa

Im Jahr 2025 erwirtschaftete Europa 2,18 Milliarden US-Dollar und trug damit 13,93 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 2,35 Milliarden US-Dollar prognostiziert. Schätzungen zufolge ist die Region im Prognosezeitraum (2025–2032) die am schnellsten wachsende Region. Die europäischen Regierungen führen strenge Vorschriften ein, die darauf abzielen, die Treibhausgasemissionen zu reduzieren und die Kraftstoffeffizienz zu verbessern. Der britische Markt wächst weiter und wird voraussichtlich einen Marktwert von USD erreichen0,12Diese Richtlinien ermutigen Automobilhersteller, fortschrittliche Technologien wie Ausgleichswellen einzuführen, die die Motorleistung verbessern und zur Einhaltung von Emissionsstandards beitragen.

Die wachsende Nachfrage nach umweltfreundlichen Fahrzeugen treibt den Bedarf an Ausgleichswellen in der Region voran. Europa verfügt über eine gut entwickelte Automobilinfrastruktur, einschließlich einer starken Lieferkette und fortschrittlichen Fertigungskapazitäten. Diese Infrastruktur unterstützt die effiziente Produktion und Integration von Ausgleichswellen in verschiedene Fahrzeugmodelle und trägt so zum Marktwachstum bei. Deutschland wird voraussichtlich mit USD bewertet0,46Im Jahr 2026 wird das Bruttoinlandsprodukt voraussichtlich 2,66 Milliarden US-Dollar erreichen, während Frankreich im selben Jahr voraussichtlich 2,66 Milliarden US-Dollar erreichen wird.

Nordamerika

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 4,48 Milliarden US-Dollar, was einem Anteil von 28,60 % entspricht, und wird voraussichtlich im Jahr 2026 4,73 Milliarden US-Dollar erreichen. Der nordamerikanische Markt dürfte im Prognosezeitraum ein beträchtliches Wachstum verzeichnen. In der Gegend sind mehrere große Automobilhersteller wie General Motors, Ford und Stellantis ansässig. Diese Unternehmen haben eine starke Marktpräsenz aufgebaut und verschieben kontinuierlich die Grenzen der Innovation, was zu einer erhöhten Nachfrage nach Automobilkomponenten wie Ausgleichswellen führt, die die Leistung und den Komfort von Fahrzeugen verbessern.

Die Region ist Vorreiter bei technologischen Fortschritten im Automobilbau. Es werden neue Materialien und Fertigungstechniken für Ausgleichswellen entwickelt, um deren Wirksamkeit bei der Reduzierung von Geräuschen, Vibrationen und Härte (NVH) zu verbessern. Dieses Engagement für Innovation fördert das Wachstum des Ausgleichswellenmarktes in Nordamerika. Der Wert des US-Marktes wird auf USD geschätzt3.28Milliarden im Jahr 2026.

Rest der Welt

Auf den Rest der Welt entfielen im Jahr 2025 0,95 Milliarden US-Dollar, was 6,05 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,98 Milliarden US-Dollar erreichen wird. Der Rest der Welt umfasst Lateinamerika sowie den Nahen Osten und Afrika und erlebt einen Aufschwung in der Fahrzeugproduktion. Da sich regionale Automobilsektoren weiterentwickeln und expandieren, wird erwartet, dass der Bedarf an Ausgleichswellen parallel zur Fahrzeugherstellung steigt. Länder in der RoW investieren in die Automobilinfrastruktur, einschließlich Produktionsanlagen und Lieferketten, um die lokale Fahrzeugproduktion zu stärken. Dieser Fortschritt erhöht die Verfügbarkeit von Ausgleichswellen, da die Hersteller bestrebt sind, die Fahrzeugleistung zu verbessern und den wachsenden Marktanforderungen gerecht zu werden.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Führende Akteure konzentrieren sich auf Innovation, um stark Fuß zu fassen

Der Markt für Kfz-Ausgleichswellen ist durch einen harten Wettbewerb zwischen großen Unternehmen gekennzeichnet, die ihre Marktpräsenz durch Innovation, strategische Allianzen und die Erweiterung ihrer Produktlinien stärken möchten. Unternehmen investieren erheblich in Forschung und Entwicklung, um leichte, langlebige und effiziente Ausgleichswellen herzustellen. Innovationen wie geschmiedete Ausgleichswellen erfreuen sich aufgrund ihrer kompakten Größe und effektiven natürlichen Dämpfungseigenschaften zunehmender Beliebtheit. Da der regulatorische Druck zur Reduzierung der Treibhausgasemissionen steigt, konzentrieren sich die Hersteller außerdem auf die Entwicklung von Ausgleichswellen, die die Kraftstoffeffizienz verbessern und die Fahrzeugemissionen senken. Dieser Trend fördert den Einsatz von Ausgleichswellen sowohl in Pkw als auch in PkwNutzfahrzeuge.

Liste der wichtigsten Automobil-Ausgleichswellenunternehmen im Profil:

- Hitachi Astemo Americas, Inc. (USA)

- Marposs S.p.A.(Italien)

- MAT Foundry Group Ltd. (Deutschland)

- SAC Engine Components Pvt. Ltd. (Indien)

- American Axle & Manufacturing, Inc. (USA)

- SHW AG (Deutschland)

- OTICS Corp. (USA)

- Motorleistungskomponenten, Inc.(UNS.)

- Sansera Engineering Limited(Indien)

- TFO Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

Januar 2025 –Cummins stellte den 6,7-Liter-Turbo vorDieselmotorfür das Ram Heavy Duty-Fahrzeug 2025. Cummins und Stellantis bestätigten die Fortsetzung ihrer Zusammenarbeit zur Lieferung von Motoren für die Marke Ram bis 2030. Dieser 6,7-Liter-Turbodieselmotor, der als der bisher fortschrittlichste Dieselmotor für Pickups beschrieben wird, wird in den neu vorgestellten 2025 Ram 2500 und 3500 Heavy Duty Pickups sowie den Ram 3500, 4500 und 5500 Chassis Cab Trucks erhältlich sein.

Januar 2025 –Tata Motors plant, im ersten Märzquartal mit der Erprobung von Lkw mit Wasserstoff-Verbrennungsmotor zu beginnen. Ziel dieses Pilotprojekts ist es, umfangreiche Daten zu liefern, um sowohl die Produktentwicklung als auch die Wasserstoff-Brennstoff-Infrastruktur zu verbessern.

Mai 2024 -Subaru Corporation, Toyota Motor Corporation und Mazda Motor Corporation haben sich zusammengetan, um neue Motoren zu entwickeln, die für die Elektrifizierung optimiert sind und dabei den Schwerpunkt auf CO2-Neutralität legen. Mit diesen neuen Motoren wollen alle drei Unternehmen die Kompatibilität mit Motoren verbessern,Batterienund andere elektrische Antriebskomponenten. Durch die Neugestaltung von Fahrzeuglayouts mit kompakteren Motoren werden diese Initiativen auch dazu beitragen, die Emissionen von Verbrennungsmotoren (ICEs) zu reduzieren, indem sie deren Verwendung mit einer Vielzahl klimaneutraler (CN) Kraftstoffe ermöglichen.

Mai 2024 -Volvo Trucks entwickelt wasserstoffbetriebene Lkw mit Verbrennungsmotor. Die Straßenerprobung dieser wasserstoffbetriebenen Lkw wird im Jahr 2026 beginnen, die kommerzielle Einführung wird für Ende dieses Jahrzehnts erwartet.

Februar 2024 –Der indische Mischkonzern Reliance Industries kündigte Pläne an, in den kommenden Monaten fast 5.000 Lkw auf den Betrieb mit Wasserstoff-Verbrennungsmotoren (ICEs) umzustellen.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse der Markteinblicke und konzentriert sich auf wichtige Aspekte wie Hauptakteure, Gerätetyp, Fahrzeugtyp und Anwendungen je nach verschiedenen Regionen und Ländern. Darüber hinaus bietet es tiefe Einblicke in die globalen Markttrends für Kfz-Ausgleichswellen, die Wettbewerbslandschaft, den Marktwettbewerb, vergleichende Analysen und den Marktstatus und hebt wichtige Branchenentwicklungen hervor. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zur Expansion des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von4,66 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Motortyp

|

|

Nach Herstellungsprozess

|

|

|

Nach Fahrzeugtyp

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Marktgröße für Kfz-Ausgleichswellen wurde im Jahr 2025 auf 15,68 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 16,52 Milliarden US-Dollar im Jahr 2026 auf 23,79 Milliarden US-Dollar im Jahr 2034 wachsen wird

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 4,66 % wachsen.

Die Top-Player der Branche sind Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG, CalAmp Corporation, Geotab Inc., HeLLA GmbH & Co. KGaA und andere.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit 8,06 Milliarden US-Dollar.

Es wird geschätzt, dass die Region Europa im Prognosezeitraum am schnellsten wächst.

China dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf