Marktgröße, Anteil und Branchenanalyse für Kfz-Pumpen, nach Typ (Kraftstoffpumpe, Ölpumpe, Wasserpumpe, Vakuumpumpe und andere), nach Fahrzeugtyp (Zweiräder, Personenkraftwagen und Nutzfahrzeuge), nach Technologie (mechanisch und elektrisch) und regionale Prognose, 2026–2034

Marktgröße für Automobilpumpen

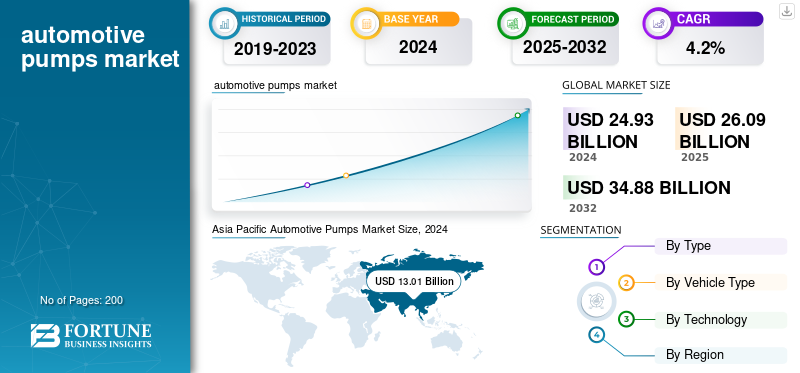

Die globale Marktgröße für Automobilpumpen wurde auf USD geschätzt26.09Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen27.31Milliarden im Jahr 2026 auf USD37,43Milliarden bis 2034, was einem CAGR von entspricht4.02% im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den globalen Markt für Automobilpumpen mit einem Marktanteil von51,85% im Jahr 2025.

Automobilpumpen sind mechanische oder elektronische Geräte, die in Fahrzeugen verwendet werden, um wichtige Flüssigkeiten wie Kraftstoff, Öl, Kühlmittel und Getriebeflüssigkeiten durch den Motor und andere Systeme zu zirkulieren. Diese Pumpen sorgen für optimale Schmierung, Temperaturkontrolle und Hydraulikdruck und sorgen so für effiziente Leistung, reduzierte Emissionen und eine längere Motorlebensdauer. Zu den gängigen Typen gehören Kraftstoffpumpen, Kraftstoffeinspritzpumpen, Ölpumpen, Wasserpumpen uswVakuumpumpen. Angesichts der zunehmenden Elektrifizierung und Emissionsvorschriften nutzen moderne Fahrzeuge zunehmend elektronisch gesteuerte und energieeffiziente Pumpentechnologien, um die Zuverlässigkeit und den Kraftstoffverbrauch zu verbessern.

Die wachsende Fahrzeugproduktion, Emissionsnormen und die Nachfrage nach kraftstoffeffizienten Technologien treiben die Nachfrage nach Automobilpumpen voran. Trends zur Elektrifizierung und der Wandel hin zu Hybrid- und Elektrofahrzeugen treiben den Einsatz von Elektro- und Verstellpumpen weiter voran. Darüber hinaus steigert die Integration intelligenter Sensoren und leichter Materialien die Leistung und reduziert den Energieverlust. Zu den wichtigsten Unternehmen, die in diesem Bereich tätig sind, gehören Robert Bosch GmbH, Continental AG, Denso Corporation, Aisin Seiki Co., Ltd., Delphi Technologies, Johnson Electric, ZF Friedrichshafen AG und Magna International, die sich alle auf Effizienz, Innovation und Kostenoptimierung konzentrieren.

US-Zölle auf importierte Automobilkomponenten, insbesondere aus China und Europa, haben sich auf Lieferketten, Preise und Fertigungsstrategien auf dem globalen Automobilmarkt ausgewirkt. Diese Zölle erhöhten die Produktionskosten für OEMs und Tier-1-Zulieferer und führten zu einer lokalen Produktionsausweitung in Nordamerika, um die Abhängigkeit von Importen zu verringern. Unternehmen haben auch nach alternativen Beschaffungsregionen in Mexiko, Indien und Südostasien gesucht. Obwohl es kurzfristig zu Störungen bei der Preisgestaltung und Logistik kam, beschleunigten die Zölle die Regionalisierung und führten zu Investitionen in fortschrittliche, kosteneffiziente und konforme Pumpenherstellungstechnologien.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM AUTOMOBILPUMPENMARKT

- Marktgröße 2025: 26,09 Milliarden US-Dollar

- Marktgröße 2026: 27,31 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 37,43 Milliarden US-Dollar

- CAGR: 4,02 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Automobilpumpen mit einem Anteil von 51,85 % im Jahr 2025.

- Das Wasserpumpensegment wird im Jahr 2026 voraussichtlich 26,55 % des Marktes ausmachen.

- Das Pkw-Segment wird im Jahr 2026 voraussichtlich 61,89 % des Weltmarktes ausmachen.

Nordamerika

Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 4,92 Milliarden US-Dollar und machte 18,85 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,17 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 hielt Europa 23,87 % des Weltmarktes und erreichte einen Wert von 6,23 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 6,56 Milliarden US-Dollar prognostiziert.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 13,53 Milliarden US-Dollar, was 51,85 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 14,06 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt für Automobilpumpen wird bis 2026 schätzungsweise 3,35 Milliarden US-Dollar erreichen, gestützt durch eine robuste Fahrzeugproduktion, Ersatznachfrage und einen zunehmenden Fokus auf Pumpenzuverlässigkeit und -sicherheit.

Japan

Der japanische Markt für Automobilpumpen wird bis 2026 schätzungsweise 1,90 Milliarden US-Dollar erreichen, angetrieben durch starke Kapazitäten in der Automobilfertigung und die zunehmende Einführung fortschrittlicher Fahrzeugtechnologien.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Die schnelle Elektrifizierung von Fahrzeugantriebssträngen treibt das Marktwachstum voran

Der treibende Faktor für den Weltmarkt ist die rasche Elektrifizierung der Fahrzeugantriebsstränge und die damit verbundenen Anforderungen an das Thermomanagement. Da immer mehr Hybrid- und batterieelektrische Fahrzeuge in Produktion gehen, können herkömmliche mechanische Pumpen allein den wachsenden Bedarf an präziser Flüssigkeitssteuerung, thermisch effizienter Kühlung und integrierten Flüssigkeitskreisläufen nicht decken. Hersteller wie Bosch Mobility Solutions stellen Pumpen wie die elektrische Kühlmittelpumpe PDE vor, die auf die Batterie- und Zweiachskühlung zugeschnitten sind. Dies verdeutlicht, dass sich Pumpensysteme von der einfachen Motorkühlung zu leistungsstarken Wärmekreisläufen weiterentwickeln, die Batterien, Wechselrichter und E-Achsen umfassen. Da BEVs und Hybride motorbetriebene Pumpenwellen durch elektronisch gesteuerte Flüssigkeitskreisläufe ersetzen, ist der Markt gezwungen, sein Produktportfolio um Elektropumpen zu erweitern. Diese neuen Pumpensysteme sorgen für eine effizientere Durchflussanpassung, geringere parasitäre Verluste und eine bessere Integration in Fahrzeugsteuerungssysteme – Faktoren, die sowohl die Leistung als auch die Einhaltung von Emissionsvorschriften unterstützen.

MARKTBEGRENZUNGEN

Instabilität in der Lieferkette kritischer Komponenten und Rohstoffe behindert das Marktwachstum

Dies behindert die Produktion und erhöht die Kosten bei Pumpenherstellern und Fahrzeugherstellern. Die Pumpenindustrie ist auf Komponenten wie Präzisionslegierungen, Lagerbaugruppen, elektronische Steuergeräte usw. angewiesenHalbleiterfür die zunehmend elektrifizierten Pumpenmodule. Da Pumpenlieferanten oft lange Vorlaufzeiten und eine enge Integration in die Fahrzeugmontagelinien haben, zwingt jede Verzögerung oder Kostensteigerung bei Schlüsselkomponenten die Tier-1-Pumpenlieferanten dazu, entweder höhere Kosten zu tragen oder diese an die Produktionskette weiterzugeben, was die Rentabilität verringert oder Produkteinführungen verzögert. Darüber hinaus leidet auch die Ersatzteilnachfrage im Aftermarket, wenn Teile nachbestellt werden, was die Stärke dieses Vertriebskanals verringert. Zusammenfassend bedeutet die komplexe und globalisierte Natur der Wertschöpfungskette für Automobilpumpen, dass die Fragilität der Lieferkette, steigende Inputkosten, der Mangel an Spezialkomponenten und Logistikengpässe ein schnelleres Wachstum und eine effiziente Skalierung des Marktes bremsen.

MARKTCHANCEN

Der schnelle Einsatz fortschrittlicher Wärmemanagementsysteme für Elektro- und Hybridfahrzeuge eröffnet vorteilhafte Chancen

Mit der zunehmenden Elektrifizierung verzeichnen sowohl OEMs als auch Tier-1-Pumpenlieferanten bedeutende Aufträge und Produkteinführungen. Wenn Fahrzeuge auf Elektro- oder Hybridfahrzeuge umsteigen, verlieren die herkömmlichen motorbetriebenen Flüssigkeitspumpen an Bedeutung, werden jedoch durch elektrische Pumpen ersetzt, einschließlich Kühlmittel-, Vakuum- und Getriebe-/Ölpumpen, die ein neues Design, neue Motoren, neue Elektronik, Diagnosegeräte und Produktionskapazitäten erfordern. Lieferanten, die in diese elektrifizierten Pumpensysteme investieren, erschließen neue Geschäftsfelder. Darüber hinaus bedeutet der wachsende regulatorische Druck in Bezug auf Emissionen und Energieeffizienz, dass thermische Systeme effizienter werden müssen, um Energieverluste zu reduzieren und die Integration kleinerer, leichterer Pumpenmodule in die Architektur von Elektrofahrzeugen zu ermöglichen. Somit stellt dieser Übergang von der Elektrifizierung zum Wärmemanagement eine große Chance für den Markt dar.

Markttrends für Automobilpumpen

Wechsel von rein mechanischen Pumpensystemen zu elektronisch gesteuerten und elektrisch angetriebenen Pumpenmodulen

Ein wichtiger Trend auf dem Weltmarkt ist der weit verbreitete Wandel von rein mechanischen Pumpensystemen zu elektronisch gesteuerten und elektrisch angetriebenen Pumpenmodulen, insbesondere vorangetrieben durch die Elektrifizierung von Fahrzeugen und ein fortschrittliches Wärmemanagement. Dieser Trend unterstützt den Markt durch die Eröffnung völlig neuer Produktkategorien wie elektrische Wasser-/Kühlmittelpumpen, Hochspannungs-Vakuum-/Hilfspumpen und intelligente Pumpenmodule mit Drehzahlregelung und Diagnose. Beispielsweise können Hersteller durch den Einsatz elektrischer Wasserpumpen in Hybrid- und Elektrofahrzeugarchitekturen mechanische Antriebsriemenverluste eliminieren, den parasitären Energieverbrauch reduzieren und Wärmekreisläufe für die Batterie-, Wechselrichter- und Motorkühlung optimieren.

Für Pumpenlieferanten bedeutet dieser Trend Investitionen in neue Motorsteuerungselektronik, integrierte Sensoren, Softwarediagnose und Architekturen mit höherer Spannung (z. B. 48-V- oder 400-V-/800-V-Systeme). Außerdem werden die Aftermarket- und OEM-Austauschzyklen unterschiedlich gesteuert: Elektrische Module haben im Vergleich zu mechanischen Einheiten andere Fehlermodi, Diagnoseanforderungen und Serviceabläufe. Der Trend senkt die Hürden für Anbieter traditioneller mechanischer Pumpen, Marktanteile zu verlieren, wenn sie sich nicht auf elektrische Pumpenplattformen umstellen. Es bietet jedoch auch die Möglichkeit, das Premium-Segment der Elektromodule zu erobern. Automobil-OEMs betrachten im Rahmen globaler Emissions-/Effizienzvorgaben Elektropumpenarchitekturen als einen Wegbereiter für die Verbesserung der Systemeffizienz. Pumpenlieferanten, die sich auf die Plattformelektrifizierung einstellen, sind für Fahrzeugprogramme der nächsten Generation besser positioniert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Ölpumpen dominieren aufgrund der bestehenden riesigen globalen Flotte von ICE- und HEV-Antriebssträngen

Nach Typ ist der Markt in Kraftstoffpumpen, Ölpumpen, Wasserpumpen, Vakuumpumpen und andere unterteilt.

Das Segment Wasserpumpen wird den Markt voraussichtlich mit einem Anteil von 26,55 % im Jahr 2026 dominieren. Das Segment Ölpumpen hielt die führende Position, indem es den größten Marktanteil eroberte. Ölpumpen bleiben das Rückgrat der Schmierung und Wärmekontrolle in der riesigen globalen Flotte von Verbrennungs- und Hybridantriebssträngen. Da die Elektrifizierung voranschreitet, sind hocheffiziente variable und elektrische Ölpumpen in Hybrid- und E-Achsen auf dem Vormarsch und bauen die Führungsposition dieser Kategorie aus. Der anhaltende Bedarf an Motor-/Getriebeschmierung in Kombination mit einer großen installierten Basis erfordert einen Austausch im Laufe der Zeit. Das Bosch-Portfolio umfasst elektronisch gesteuerte Kühlmittel-/Öllösungen, die Geschwindigkeitsregelung und Diagnose integrieren und so die Migration verstärken Intelligente Pumpen. Durch die Modernisierung von mechanischen zu elektrischen/variablen Ölpumpen bleibt dieses Teilsegment für die Schmierung von Verbrennungsmotoren, Hybrid- und E-Achsen unverzichtbar und unterstützt sowohl die OEM-Ausstattung als auch den langfristigen Servicebedarf.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtyp

Pkw nehmen aufgrund ihrer weltweit höchsten Stückzahlen eine Spitzenposition ein

Nach Fahrzeugtyp wird der Markt in Zweiräder, Personenkraftwagenund Nutzfahrzeuge.

Es wird erwartet, dass das Segment Pkw den Markt anführt und im Jahr 2026 einen weltweiten Anteil von 61,89 % ausmacht. Pkw verzeichnen weltweit die höchsten Volumina, was die Nachfrage nach Pumpen für Kraftstoff-, Öl-, Kühlmittel- und Hilfskreisläufe antreibt. Im Jahr 2024 wurden in Europa rund 10,6 Millionen Neuwagen mit BEVs zugelassen, was einem Anteil von 13,6 % entspricht, während Verbrennungsmotoren/Hybride zusammen den Rest ausmachten und erhebliche Pumpeninhalte erforderten. Die jüngsten Zulassungsdaten Europas zeigen auch die Dynamik von Hybrid- und PHEV-Fahrzeugen, die von Natur aus elektrische Kühlmittel- und Vakuumpumpen nutzen, was den Anteil pro Pkw erhöht.

Durch Technologie

Der mechanische Typ dominiert aufgrund seiner weltweiten Installation im Straßenverkehr

Technisch gesehen ist der Markt in mechanische und elektrische Geräte unterteilt.

Es wird erwartet, dass das mechanische Segment den Markt mit einem Anteil von 56,36 % im Jahr 2026 dominieren wird. Trotz der schnellen Elektrifizierung der globalen ICE-Flotte rüsten mechanische Pumpen immer noch den Großteil der Flotte und einen großen Teil der aktuellen Produktion aus, insbesondere bei der Öl- und Kraftstoffförderung. Mechanische Pumpen halten enorme Ausgangsmengen und eine Anziehungskraft auf den Aftermarket aus. Dennoch ist der Übergangspfad klar; Elektronisch angetriebene Pumpen skalieren mit EV-/Hybridplattformen. Für das Prognosefenster bleibt die mechanische Technologie aufgrund des enormen Altparks und der laufenden ICE-/Hybridproduktion in vielen Regionen vorherrschend; Gleichzeitig spezifizieren OEMs Effizienzsteigerungen in mechanische Konstruktionen, um Emissions- und Haltbarkeitsziele zu erreichen. Die Koexistenz einer dominanten mechanischen Basis mit schnell wachsenden Elektromodulen hält die Gesamtnachfrage nach Pumpen aufrecht und ermöglicht es den Lieferanten gleichzeitig, ihre Portfolios zu diversifizieren und in elektrifizierte Lösungen der nächsten Generation zu investieren, was das Gesamtmarktwachstum unterstützt.

REGIONALER AUSBLICK AUF DEN AUTOMOBILPUMPENMARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Asia Pacific Automotive Pumps Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 4,92 Milliarden US-Dollar und machte 18,85 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,17 Milliarden US-Dollar erreichen.Das Wachstum des Kfz-Pumpenmarkts in Nordamerika wird durch einen großen Fahrzeugbestand mit Verbrennungsmotoren vorangetrieben, der Kraftstoff-, Öl- und Getriebepumpen benötigt, sowie durch die wachsende Nachfrage nach elektrischen Kühlmittel- und Hilfspumpen in Hybrid- und Elektrofahrzeugen. Starke Aftermarket-Netzwerke und strenge Sicherheitsanforderungen sorgen für ein hohes Austauschvolumen und drängen Zulieferer, die Zuverlässigkeit zu verbessern. Im Oktober 2024 kündigte das amerikanische Unternehmen Honda einen Rückruf von 720.000 US-Fahrzeugen zur Überprüfung und zum Austausch defekter Hochdruck-Kraftstoffpumpen an und unterstreicht damit den anhaltenden Fokus auf Pumpenqualität und -sicherheit. Schätzungen zufolge wird der US-Markt bis 2026 ein Volumen von 3,35 Milliarden US-Dollar erreichen.

Die USA sind mit der hohen Pumpennachfrage von SUVs und Pickups sowie der schnellen Ausweitung von Wärmemanagementlösungen für Elektrofahrzeuge führend in Nordamerika. Rückrufe rund um die Zuverlässigkeit von Kraftstoffpumpen und die zunehmende Einführung elektrischer Kühlmittelpumpen in neuen EV-Plattformen sorgen zusammen für starke OEM- und Aftermarket-Pumpenmengen.

Europa

Im Jahr 2025 hielt Europa 23,87 % des Weltmarktes und erreichte einen Wert von 6,23 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 6,56 Milliarden US-Dollar prognostiziert.Europa ist die am schnellsten wachsende Region, da strenge CO₂-Ziele und die schnelle Elektrifizierung die Nachfrage nach effizienten elektrischen Wasser-, Öl- und Vakuumpumpen erhöhen. Plattformen für Elektrofahrzeuge und Plug-in-Hybride erfordern ein Mehrkreis-Wärmemanagement, das den Anteil des elektrischen Kühlmittels und der Zusatzpumpe pro Fahrzeug erhöht. Die starke Tier-1-Präsenz von Bosch, Continental, Valeo, Gates und NTN unterstützt Technologie-Upgrades und eine umfassende Aftermarket-Abdeckung. Im Oktober 2023 stellte Continental 17 Typen einstellbarer Zusatzwasserpumpen speziell für Hybrid- und Hybridfahrzeuge vorElektrofahrzeuge, was diese durch die Elektrifizierung vorangetriebene Expansion des Pumpenmarktes unterstreicht. Schätzungen zufolge wird der britische Markt bis 2026 ein Volumen von 0,78 Milliarden US-Dollar erreichen, und der deutsche Markt wird bis 2026 schätzungsweise 2,08 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 13,53 Milliarden US-Dollar, was 51,85 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 14,06 Milliarden US-Dollar erreichen.Der asiatisch-pazifische Raum dominiert den globalen Markt für Kfz-Pumpen, gestützt durch seine Position als weltweit größtes Fahrzeugproduktionszentrum und die schnell wachsende NEV-Flotte. China, Japan und Indien produzieren gemeinsam den Großteil der weltweiten Fahrzeuge, was zu einer enormen Grundnachfrage nach Kraftstoff, Öl, Wasser und Getriebepumpen in Verbrennungsmotor- und Hybridmodellen führt, während das Wachstum bei Elektrofahrzeugen die Einführung elektrischer Kühlmittel- und Ölpumpen beschleunigt. Lokale und globale Zulieferer konkurrieren aggressiv um Kosten und Effizienz, und hohe Produktionsmengen bei Personenkraftwagen und Zweirädern festigen den führenden Anteil des asiatisch-pazifischen Raums am Pumpenverbrauch. Schätzungen zufolge wird der japanische Markt bis 2026 ein Volumen von 1,9 Milliarden US-Dollar erreichen, der chinesische Markt wird bis 2026 schätzungsweise 6,62 Milliarden US-Dollar erreichen und der indische Markt wird bis 2026 schätzungsweise 2,55 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt beobachtet ein stetiges Wachstum bei Kfz-Pumpen, angetrieben durch einen wachsenden Fahrzeugbestand, Infrastrukturentwicklung und heiße Klimabedingungen, die die Kühlsysteme belasten. Nach wie vor dominieren mechanische Kraftstoff- und Wasserpumpen, doch durch Elektrifizierungsinitiativen und Hybridimporte werden nach und nach elektrische Hilfs- und Kühlmittelpumpen eingeführt. Globale Zulieferer nutzen regionale Händler, um ihre Abdeckung zu erweitern und anspruchsvolle Arbeitszyklen in gewerblichen Flotten und Offroad-Anwendungen zu unterstützen. Es wird erwartet, dass die Verschärfung der Abgasnormen und die schrittweise Einführung von Elektrofahrzeugen im Laufe der Zeit die Nachfrage nach effizienteren, elektronisch gesteuerten Pumpenlösungen in diesen Märkten steigern werden.Im Jahr 2025 erwirtschaftete der Rest der Welt 1,42 Milliarden US-Dollar und trug damit 5,43 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 1,52 Milliarden US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hohe Systemintegration und diversifizierte Lieferketten verankern den Wettbewerb auf dem Markt

Der globale Markt für Automobilpumpen wird von Tier-1-Zulieferern wie Bosch, Continental AG, Valeo und Denso Corporation angeführt, die globalen OEMs ein diversifiziertes Portfolio an Kraftstoff-, Wasser-, Öl-, Getriebe- und Lenkungspumpen anbieten. Ihre breite Fertigungspräsenz, langjährige OEM-Beziehungen und die Fähigkeit, sowohl mechanische als auch elektrische Pumpentechnologien zu liefern, gewährleisten eine zuverlässige Versorgung und globale Aftermarket-Abdeckung. Mittelständische und Spezialunternehmen konkurrieren auch um Pumpentyp, Effizienz und Lösungen für den Einsatz in Elektrofahrzeugen, was die allgemeine Widerstandsfähigkeit der Lieferkette erhöht und die Eintrittsbarrieren für OEMs senkt, die eine Beschaffung mehrerer Anbieter anstreben. Die Verlagerung hin zu Elektrifizierungs- und Wärmemanagementanforderungen beschleunigt die Nachfrage nach elektrischen Kühlmittel- und Wasserpumpensystemen und gibt neueren, agilen Zulieferern Raum für Innovationen und die Bereitstellung von Pumpenlösungen der nächsten Generation für Hybrid- und EV-Plattformen.

LISTE DER WICHTIGSTEN AUTOMOBILPUMPENUNTERNEHMEN IM PROFIL

- Robert Bosch GmbH (Deutschland)

- Denso Corporation (Japan)

- Aisin Seiki Co., Ltd. (Japan)

- Continental AG (Deutschland)

- Delphi Technologies (Großbritannien)

- Rheinmetall AG (Deutschland)

- SHW AG (Deutschland)

- Hitachi Astemo (Japan)

- Mikuni Corporation (Japan)

- Valeo S.A. (Frankreich)

- Hella GmbH & Co. KGaA (Deutschland)

- Mahle GmbH (Deutschland)

- Magna International (Kanada)

- Cummins Inc. (USA)

- TRW Automotive (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025: Die Rheinmetall AG erhält einen bedeutenden Auftrag von einem großen nordamerikanischen Lkw-Hersteller. Der Vertrag umfasst die Lieferung von elektrischen Hochspannungs-Kühlmittelpumpen CWA 2000 für batterieelektrische mittelschwere und schwere Lkw. Die Lieferungen sind für den Zeitraum 2028 bis 2035 geplant. Diese 800-V-fähigen Pumpen ermöglichen die thermische Steuerung der TraktionBatterien, Motoren und Leistungselektronik in kommerziellen Hochlastanwendungen. Rheinmetall erklärte, dass diese langfristige Vereinbarung seine nordamerikanische Präsenz stärkt und unterstreicht, wie OEMs im Schwerlastbereich jetzt Antriebsstränge in großem Umfang elektrifizieren und so die Nachfrage nach kraftstoffeffizienten Fahrzeugen mit fortschrittlichen, geräuscharmen und wartungsfreien Kühlmittelpumpentechnologien steigern.

- September 2024: Die Robert Bosch GmbH stellt ihre elektrische Kühlmittelpumpe PDE der nächsten Generation vor, eine leistungsdichte Einheit, die für Elektro- und Hybridfahrzeuge entwickelt wurde. Mit einer Förderleistung von bis zu 1.200 Litern pro Stunde bei 1,7 bar bietet die Pumpe eine erwartete Lebensdauer von über 41.000 Betriebsstunden. Es unterstützt die aktive Kühlung von Batterien, Wechselrichtern und zwei E-Achsen, was für die Schnellladefähigkeit und eine lange Lebensdauer der Komponenten von entscheidender Bedeutung ist. Bosch betonte das kompakte Gehäuse, die hohe Effizienz und die präzise variable Drehzahlregelung und wies darauf hin, dass das PDE-Design den Energieverbrauch im Vergleich zu riemengetriebenen mechanischen Pumpen reduziert und ein Schlüsselelement seiner integrierten Wärmemanagementplattform für E-Mobilität darstellt.

- August 2024: Die Rheinmetall AG veröffentlicht ein Update zu ihrem Portfolio mechanischer und variabler Kühlmittelpumpen und bestätigt die Produktion sowohl von Direktantriebs- als auch magnetgesteuerten Designs mit variablem Durchfluss. Letzteres ermöglicht eine bedarfsgerechte Kühlmittelzufuhr, reduziert parasitäre Verluste und verbessert die Kraftstoffeffizienz in Verbrennungsmotoren. In der Erklärung von Rheinmetall wurden die kontinuierlichen Investitionen in Forschung und Entwicklung hervorgehoben, um die Lücke zwischen traditionellen mechanischen Lösungen und vollelektrischen Pumpen für Hybridanwendungen zu schließen. Das Unternehmen stellte Prototypen vor, die in der Lage sind, elektronische Steuerventile und Echtzeitdiagnose zu integrieren, und unterstreicht damit seine Strategie, die Zuverlässigkeit mechanischer Einheiten mit der Anpassungsfähigkeit elektronisch modulierter Systeme in modernen Antriebssträngen zu kombinieren.

- Juni 2024: Die Rheinmetall AG gibt bekannt, dass sie einen Großauftrag für elektrische Kühlmittelpumpen von einem führenden internationalen Automobilhersteller erhalten hat. Der Auftrag umfasst eine Produktion bis 2030 und einen Servicevertrag bis 2045. Die Pumpen sind für den Einsatz in Hybridfahrzeugen der nächsten Generation konzipiert und bieten hohe Effizienz, präzise elektronische Steuerung und Langlebigkeit unter anspruchsvollen Wärmemanagementbedingungen. Rheinmetall betonte, dass der Vertrag seine wachsende Führungsposition bei elektrifizierten Mobilitätslösungen stärkt und den Wandel der Branche von mechanischen zu elektrischen Fluidhandhabungssystemen zur Kühlung von Batterien, Wechselrichtern und E-Achsen unterstreicht.

- Oktober 2022: Bosch erweitert sein Aftermarket-Portfolio an elektrischen Kühlmittelpumpen in ganz Europa. Das neue Sortiment umfasst mittlerweile mehr als 50 Teilenummern, 14 davon decken Hybrid- und Elektroanwendungen ab und repräsentieren etwa 60 Prozent der Pkw und leichten Transporter in der Region, die mit Elektropumpen ausgestattet sind. Das Unternehmen betonte, dass die Erweiterung sicherstellt, dass unabhängige Werkstätten moderne Kühlsysteme in Elektrofahrzeugen und Hybridfahrzeugen mit Komponenten auf OE-Niveau warten können. Bosch führte außerdem eine aktualisierte Katalogisierungs- und Diagnoseunterstützung für Mehrpumpenarchitekturen ein, um die Bereitschaft des Aftermarkets für die zunehmende Elektrifizierung zu verbessernWärmemanagementsystemesowohl in neuen als auch in älteren Fahrzeugplattformen.

- Mai 2022: DENSO Corporation und Aisan Industry Co., Ltd. geben eine Vereinbarung zur Übertragung des Kraftstoffpumpenmodulgeschäfts von DENSO an Aisan bekannt. Der strategische Schritt bündelt das Know-how im Bereich Kraftstoffversorgungssysteme und steigert die Fertigungseffizienz. Beide Unternehmen gaben an, dass die Zusammenarbeit einen stärkeren Fokus auf die Elektrifizierung ermöglicht und gleichzeitig Kosten und Qualität bei Verbrennungsmotoren und Hybrid-Kraftstoffversorgungssystemen optimiert. Die Übertragung unterstreicht die laufende Umstrukturierung bei Tier-1-Zulieferern, die sich auf Antriebskomponenten der nächsten Generation spezialisiert haben.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von4.02% von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Fahrzeugtyp, Technologie und Region |

|

Nach Typ |

· Kraftstoffpumpe · Ölpumpe · Wasserpumpe · Vakuumpumpe · Andere |

|

Nach Fahrzeugtyp |

· Zweirad · Personenkraftwagen · Nutzfahrzeuge |

|

Durch Technologie |

· Mechanisch · Elektrisch |

|

Nach Geographie |

· Nordamerika (nach Typ, Fahrzeugtyp, Technologie und Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Typ, Fahrzeugtyp, Technologie und Land) o Deutschland (nach Fahrzeugtyp) o Großbritannien (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Typ, Fahrzeugtyp, Technologie und Land) o China (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Südkorea (nach Fahrzeugtyp) o Rest des asiatisch-pazifischen Raums (nach Fahrzeugtyp) · Rest der Welt (nach Typ, Fahrzeugtyp, Technologie und Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 26,09 Milliarden US-Dollar und soll bis 2034 37,43 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 13,53 Milliarden US-Dollar.

Es wird erwartet, dass das Marktwachstum im Prognosezeitraum mit einer CAGR von 4,02 % zunehmen wird.

Das mechanische Segment führt mit dem größten Anteil.

Der zunehmende technische Wandel hin zu Hochdruck-Kraftstoffversorgungssystemen treibt das Marktwachstum voran.

Zu den Top-Akteuren zählen Robert Bosch GmbH, Continental AG, Denso Corporation, Aisin Seiki Co., Ltd. und Delphi Technologies.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 und hielt den größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf