Marktgröße, Anteil und Branchenanalyse für Automobilschaum, nach Schaumtyp (Polyurethanschaum, Polyolefinschäume, andere), nach Anwendung (Sitze, Türverkleidungen und Wasserschutz, Instrumententafeln, Stoßfängersystem, andere), nach Endverwendung (Personenkraftwagen, leichte Nutzfahrzeuge (LCV), schwere Nutzfahrzeuge (HCV)), andere und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

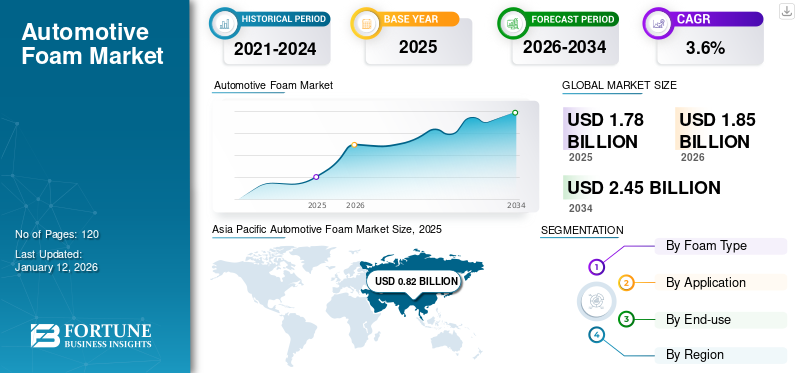

Die globale Marktgröße für Automobilschaum wurde im Jahr 2025 auf 1,78 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,85 Milliarden US-Dollar im Jahr 2026 auf 2,45 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,6 % aufweist. Der asiatisch-pazifische Raum dominierte den Autoschaummarkt mit einem Marktanteil von 46 % im Jahr 2025.

Bei Automobilschaum handelt es sich um eine Familie polymerer Zellmaterialien (z. B. Polyurethan- und Polyolefinschäume), die für Fahrzeuge entwickelt wurden, um Polsterung, Energieabsorption, akustische und thermische Isolierung, Abdichtung und leichte strukturelle Unterstützung für Teile wie Sitze, Dachhimmel, Türverkleidungen, Instrumententafeln, Stoßstangen und NVH-Komponenten zu bieten. OEM-Leichtbauinitiativen zur Verbesserung der Kraftstoffeffizienz undElektrofahrzeugDie Produktpalette erfüllt nicht nur die Emissionsnormen, sondern fördert auch die Einführung von Hochleistungsschäumen mit geringer Dichte gegenüber schwereren Alternativen. Es wird erwartet, dass dieser Trend die Marktnachfrage ankurbeln wird.

Darüber hinaus umfasst der Markt mehrere große Player, allen voran BASF SE, Dow Inc., Covestro AG, Huntsman Corporation und Carpenter Co.. Ein umfangreiches Portfolio mit fortschrittlicher Produkteinführung und eine robuste Ausweitung der globalen Präsenz haben die Dominanz dieser Unternehmen auf dem Markt gestützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Leichtbau und Elektrifizierung treiben die Marktnachfrage voran

Automobilhersteller stehen zunehmend unter dem Druck, das Fahrzeuggewicht zu reduzieren und die Energieeffizienz zu steigern, wodurch die Nachfrage nach Leichtschaumstoffen wie Polyurethan und Polyolefin in Komponenten wie Sitzen, Dachhimmeln, Türverkleidungen und NVH-Teilen direkt steigt. Es wird erwartet, dass dieser Trend das Wachstum des Automobilschaummarktes vorantreiben wird.

- Die IEA berichtet, dass der Absatz von Elektrofahrzeugen im Jahr 2024 17 Millionen Einheiten überstieg, wodurch sich der Anwendungsbereich für Wärme- und Schalldämmung sowie angrenzende Komponenten erweitertBatterie.

- Vorschriften wie die verschärften CO₂-Standards der Europäischen Union, die ein 100-prozentiges Reduktionsziel für Neuwagen und Transporter bis 2035 anstreben, legen den Fokus der Erstausrüster (OEMs) weiterhin auf die Emissionsreduzierung pro Komponente. Bei einer geschätzten weltweiten Fahrzeugproduktion von 92,5 Millionen Einheiten im Jahr 2024 können selbst geringfügige Verbesserungen des Schaumgehalts pro Fahrzeug durch den Einsatz in großen Stückzahlen zu erheblichen Gesamtreduzierungen führen.

MARKTBEGRENZUNGEN

Volatile PU-Rohstoffkosten schränken das Marktwachstum ein

Die meisten Wertschöpfungsketten für Automobilschaum basieren in erster Linie auf Polyurethan, wobei kritische Inputs wie MDI, TDI, Polyole und PO zyklischen Schwankungen unterliegen, die durch Energiepreise und Schwankungen auf dem Benzol-/Propylenmarkt beeinflusst werden. Plötzliche Kostensteigerungen führen tendenziell zu einer Verringerung der Gewinnmargen der Konverter und erschweren den Abschluss langfristiger Lieferverträge mit Originalgeräteherstellern (OEMs). Käufer sehen sich häufig mit vierteljährlichen Preisanpassungen und regionalen Arbitragemöglichkeiten zwischen Asien, Europa und den USA konfrontiert, die Beschaffungsstrategien stören und die Kosten für die Lagerhaltung erhöhen können. Unabhängige Marktdienste weisen immer wieder auf die erhöhte Unsicherheit im Margenzyklus hinPolyurethanDie Rohstoffe werden in den kommenden Jahren immer weiter zunehmen, sodass Schaumstoffhersteller Budgets für Preisschwankungen und mögliche Allokationsereignisse aufgrund von Ausfällen oder Anlagenstillständen bereitstellen müssen. Diese Volatilität schreckt aggressive Initiativen zur Kapazitätserweiterung ab und kann die Vergabe von Plattformen verzögern, wenn Kostenerwägungen eingeschränkt sind.

MARKTCHANCEN

Kreislaufwirtschaft und Altfahrzeug-Recyclingpfade eröffnen neue Möglichkeiten für Automobilschäume

Die Richtlinien für Altfahrzeuge (ELV) in ganz Europa zielen auf eine Wiederverwendungs- oder Verwertungsrate von 95 % und eine Wiederverwendungs- oder Recyclingrate von 85 % nach Gewicht pro Fahrzeug ab. Diese Richtlinien stimulieren die Nachfrage nach Materialien mit Recyclinganteil und Lösungen mit geschlossenem Kreislauf. Innovative Methoden wie das Dow-Gruppo-Fiori-Verfahren werden jetzt eingesetzt, um Polyurethanschaum (PU) aus Altfahrzeugen zurückzugewinnen und chemisch zu recyceln und so einen nachhaltigen Strom für die Depolymerisation und Polyolproduktion zu schaffen. Diese Weiterentwicklung bietet erstklassige Möglichkeiten für „zirkuläre Schäume“, die es Erstausrüstern (OEMs) ermöglichen, ihre Nachhaltigkeits-Key-Performance-Indikatoren (KPIs) zu erfüllen. Vorläufige Mitteilungen deuten darauf hin, dass das Verfahren Schaum extrahieren kann, ohne dass eine vollständige Demontage erforderlich ist, wodurch die Wirtschaftlichkeit und Skalierbarkeit verbessert wird. Lieferanten, die recycelte Polyole für Anwendungen in Sitzen und NVH-Komponenten (Noise, Vibration, and Harshness) qualifizieren, haben die Aussicht, Spezifikationen für umweltfreundliche Ausstattungen und Flotten zu sichern und gleichzeitig die mit der Volatilität neuer Rohstoffe verbundenen Risiken zu mindern.

Markttrends für Automobilschaum

Die steigende Nachfrage nach leiseren und komfortableren Kabinen für Elektrofahrzeuge ist einer der wichtigsten Markttrends

Architekturen von Elektrofahrzeugen (EV) verändern die Geräuschprofile, was zu weniger Antriebsgeräuschen und erhöhten Straßen- und Luftgeräuschen führt. Diese Entwicklung fördert die Verwendung hochentwickelter NVH-Schaumstoffe (Noise, Vibration, Harshness) und MehrschichtschaumstoffeVerbundwerkstoffeum hochfrequentes Zischen und niederfrequente Dröhngeräusche zu dämpfen. Dieses Muster deckt sich mit Wärmemanagementstrategien rund um Batteriepacks und der Verkleinerung von Heizungs-, Lüftungs- und Klimaanlagen (HLK-Systemen), was Schaumstoffhersteller dazu veranlasst, sich auf leichtere, geschlossenzellige, flammhemmende Materialien mit verbesserter Kompressionselastizität und akustischen Dämpfungseigenschaften zu konzentrieren. Es wird erwartet, dass Originalgerätehersteller (OEMs) zunehmend Angebotsanfragen (RFQs) stellen, in denen Zielvorgaben für die Dezibelreduzierung bei Autobahngeschwindigkeiten und Gewichtsbeschränkungen pro Quadratmeter festgelegt werden, wodurch der Übergang von dichten Matten zu technischen Schaumstofflaminaten beschleunigt wird.

HERAUSFORDERUNGEN DES MARKTES

Skalierung der Produktion inmitten gemischter politischer Signale, die das Marktwachstum behindern

Die Kapazitätsplanung wird schwieriger, wenn politische Richtlinien und Nachfragesignale in verschiedenen Regionen unterschiedlich sind. Während die europäischen Standards für CO₂-Emissionen immer strenger werden, verschieben andere Märkte die Anreize; Beispielsweise soll die Steuergutschrift für Elektrofahrzeuge (EV) des US-Bundes am 1. Oktober 2025 auslaufen. Branchenanalysten haben gewarnt, dass dieser Ablauf die kurzfristige Einführung von Elektrofahrzeugen behindern könnte. Lieferanten müssen ein Gleichgewicht zwischen EV-zentrierten Programmen, die typischerweise einen hohen Schaumanteil pro Einheit erfordern, herstellenVerbrennungsmotor (ICE)Plattformen, um Auslastungsrückgänge zu verhindern. Berücksichtigt man die Komplexität ungleicher regionaler Produktionspläne, wird die weltweite Fahrzeugproduktion im Jahr 2024 auf etwa 92,5 Millionen Einheiten geschätzt. Stufenweise Zulieferer stehen daher vor komplizierten Vertriebs- und Betriebsplanungen (S&OP), Werkzeugamortisationen und Herausforderungen beim Arbeitsmanagement. Zu den daraus resultierenden Auswirkungen gehören erhöhte Anforderungen an das Betriebskapital und erhöhte Risikoprämien in den Angebotsprozessen, die sich auf die preisliche Wettbewerbsfähigkeit auswirken können, sofern sie nicht durch Produktivitätssteigerungen und Recyclinganteile abgemildert werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Schaumtyp

Die individuelle Anpassung der Weichheit, des Halts und der Haltbarkeit des Schaumstoffs führte zu einem SegmentwachstumH

Basierend auf der Segmentierung der Schaumstofftypen wird der Markt in Polyurethanschaum, Polyolefin und andere unterteilt.

Das Segment Polyurethanschaum dominierte im Jahr 2026 den Automobilschaummarktanteil von 83,24. PU ermöglicht es Automobilherstellern, die Weichheit, Unterstützung und Haltbarkeit eines einzelnen Materials anzupassen, das in Sitzen, Kopfstützen, Armlehnen und Lenkrädern verwendet wird. Es lässt sich leicht in komplexe Formen formen, weist eine hervorragende Verbindung mit Stoffen auf und behält seine Integrität bei intensiver Nutzung. Da Marken nach leichteren Innendesigns ohne Kompromisse beim Komfort streben, ist PU aufgrund seines hohen Festigkeits-Gewichts-Verhältnisses und seiner bewährten Fähigkeiten in Bezug auf Crash- und Energieabsorption die bevorzugte Wahl für Sitze und zahlreiche NVH-Pads (Noise, Vibration, and Harshness).

Es wird erwartet, dass Polyolefin im Prognosezeitraum mit der höchsten CAGR wachsen wird. Polyolefinschäume, wie zPolyethylen(PE) und Polypropylen (PP)-Schaumstoffe zeichnen sich durch ihre geschlossenzellige Struktur aus, die Wasser und Luft effektiv blockiert, wodurch sie für Anwendungen wie Türverkleidungen, Dachhimmel, HVAC-Kanäle und Batteriesatzdichtungen in Elektrofahrzeugen (EVs) geeignet sind. Ihre geringe Dichte trägt zur Gewichtsreduzierung des Fahrzeugs bei. Im Gegensatz dazu unterstützen ihre gute Recyclingfähigkeit und die geringen Emissionen flüchtiger organischer Verbindungen (VOC) höhere Nachhaltigkeits- und Innenraumluftqualitätsstandards, die vor allem für Elektro- und Hybridfahrzeugmodelle wichtig sind.

Auf Antrag

Die Aufrechterhaltung eines hohen Komfortniveaus trug zur Dominanz im Sitzsegment bei

Je nach Anwendung wird der Markt in Sitze, Türen, Instrumententafeln, Stoßstangen und andere unterteilt.

Es wird prognostiziert, dass das Sitzsegment im Jahr 2026 den Marktanteil von 57,30 dominieren wird. Sitze haben einen erheblichen Einfluss auf das Fahrerlebnis; Daher suchen Automobilhersteller nach Schäumen, die ein wirksames Gleichgewicht zwischen Weichheit, Halt und Haltbarkeit bieten.Polyurethanschäumesind leicht anpassbar, können in komplexe Formen geformt und mit Stoffen verbunden werden, was es Marken ermöglicht, Gewicht zu reduzieren und gleichzeitig ein hohes Maß an Komfort beizubehalten – ein wichtiger Gesichtspunkt sowohl für die Kraftstoffeffizienz als auch für die Reichweite von Elektrofahrzeugen.

Das Stoßfängersegment verzeichnete im Prognosezeitraum das stärkste Wachstum. Stoßfänger sind mit Schaumstoff-Energieabsorbern ausgestattet, um Unfall- und Fußgängersicherheitsstandards zu erfüllen, ohne dass schwere Metallkomponenten erforderlich sind. Leichte Schaumstoffe erleichtern die Bewältigung von Stößen bei niedriger Geschwindigkeit, wie z. B. Parkremplern, und bieten gleichzeitig Designflexibilität, wodurch die Reparaturkosten und das Gesamtgewicht des Fahrzeugs gesenkt werden.

Auch der Bereich Instrumententafeln verzeichnet im Prognosezeitraum ein moderates Wachstum. Das Armaturenbrett erfordert Soft-Touch-Oberflächen, die hochwertig aussehen, den Airbag-Vorschriften entsprechen und Sonnenhitze standhalten. Schäume mit niedrigem VOC-Gehalt und ausgezeichneter Alterungsstabilität tragen dazu bei, strengere Kabinenluftstandards zu erfüllen und gleichzeitig das Gewicht im Vergleich zu Vollkunststoffen zu reduzieren.

Nach Endverwendung

Um ein erstklassiges Innenraumerlebnis aufrechtzuerhalten, führte das Passagiersegment zum Wachstum

Basierend auf der Endverwendung wird der Markt in Passagier-, LCV- und HCV-Fahrzeuge unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Passagiersegment dominiert den Marktmit einem Anteil von 79,46 % im Jahr 2026. Autohersteller verwenden Schaumstoffe, um sicherzustellen, dass die Sitze sowohl bequem als auch stützend sind, Straßen- und Windgeräusche dämpfen und ein erstklassiges Innenraumerlebnis gewährleisten. Der Einsatz von recycelbaren Schaumstoffen mit niedrigem VOC-Gehalt trägt dazu bei, immer strengere Luftqualitäts- und Nachhaltigkeitsstandards zu erreichen. Darüber hinaus trägt das reduzierte Gewicht zu einer verbesserten Kraftstoffeffizienz und einer größeren Reichweite von Elektrofahrzeugen bei, was zur kontinuierlichen Integration fortschrittlicher Schaumstoffe in Sitze, Dachhimmel, Türen und Armaturenbretter führt. Darüber hinaus wird prognostiziert, dass dieses Segment im gesamten angegebenen Untersuchungszeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 3,6 % wachsen wird.

Das LichtNutzfahrzeugDas Segment (LCV) verzeichnet im prognostizierten Zeitraum ebenfalls das stärkste Wachstum. Transporter und Pickups benötigen langlebige Schaumstoffe für Sitze und Türverkleidungen, die dem täglichen Verschleiß standhalten, eine einfache Reinigung ermöglichen und Temperaturschwankungen ausgleichen. Leichte, feuchtigkeitsbeständige Schäume verbessern die Kraftstoffeffizienz und die Nutzlastkapazität, während eine wirksame akustische und thermische Isolierung den Komfort in den Kabinen für Liefer- und Servicerouten gewährleistet. Ausrüster legen Wert auf Schäume, die leicht zu schneiden, zu verbinden und zu montieren sind. Darüber hinaus wird erwartet, dass Batterieanwendungen bis 2025 einen Marktanteil von 14,1 % ausmachen werden.

Regionaler Ausblick auf den Automobilschaummarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

ASIEN-PAZIFIK

Asia Pacific Automotive Foam Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 0,82 Milliarden US-Dollar geschätzt und machte 46,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,85 Milliarden US-Dollar erreichen. Die Region Asien-Pazifik gilt als die größte und am schnellsten wachsende Region, was vor allem auf die erheblichen Automobilproduktionsmengen in China, Indien, Japan und Südkorea zurückzuführen ist. Steigende verfügbare Einkommen und zunehmende Urbanisierung treiben den Pkw-Absatz aktiv voran und steigern dadurch die Nachfrage nach bequemen Sitzen, Instrumententafeln und Innenraumanwendungen. Darüber hinaus stimulieren staatliche Anreize zur Förderung der Einführung von Elektrofahrzeugen (EV) in China und Indien den Markt für Hochleistungsschäume mit thermischen und akustischen Isolationseigenschaften weiter. Das Wachstum der Region wird auch durch kosteneffiziente Herstellungsprozesse verstärkt und die gute Verfügbarkeit von Rohstoffen stärkt ebenfalls das regionale Wachstum. Im Jahr 2026 wird der chinesische Markt schätzungsweise 0,46 Milliarden US-Dollar erreichen.

- China ist der größte Verbraucher und Produzent von Kohlenstoff undGraphitFilze im asiatisch-pazifischen Raum, unterstützt durch umfangreiche Ökosysteme in der Photovoltaik-, Halbleiter-, Spezialmetall- und Industrieofenindustrie. PAN-basierte Filze dominieren den Markt für routinemäßige Isolierungs- und Nachrüstanwendungen, während höherreine Viskose-basierte Sorten in qualifizierten heißen Zonen für Kristallwachstum und fortschrittliche Elektronik eingesetzt werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

EUROPA

Auf Europa entfielen im Jahr 2025 0,41 Milliarden US-Dollar, was 23,00 % des Weltmarktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 0,42 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass Europa in den kommenden Jahren ein bemerkenswertes Wachstum verzeichnen wird. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 3,1 % verzeichnen, was die zweithöchste aller Regionen ist, und im Jahr 2025 einen Wert von 0,41 Mrd. Der etablierte Luxusautomobilsektor der Region legt Wert auf hochwertige Innenräume und die Reduzierung von Geräusch-Vibrations-Harshness (NVH) und stimuliert dadurch die Nachfrage nach Automobilschaumprodukten. Darüber hinaus bietet der rasche Übergang zur Elektromobilität in Deutschland, Frankreich und den nordischen Ländern Chancen für Wärmedämmschäume, die in Batteriesystemen eingesetzt werden. Der Fokus auf umweltfreundliche und recycelbare Schaumstoffe fördert zusätzlich Innovation und breite Akzeptanz. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie das Vereinigte Königreich im Jahr 2026 einen Wert von 0,03 Milliarden US-Dollar, Deutschland einen Wert von 0,01 Milliarden US-Dollar und Frankreich einen Wert von 0,04 Milliarden US-Dollar verzeichnen werden.

NORDAMERIKA

Nordamerika trug im Jahr 2025 mit einer Bewertung von 0,3 Milliarden US-Dollar 17,00 % zum Weltmarkt bei und wird voraussichtlich im Jahr 2026 0,31 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. Der nordamerikanische Markt wird durch die herausragende Präsenz führender Automobilhersteller und Tier-1-Zulieferer vorangetrieben, die sich auf Leichtbau und Verbesserung der Kraftstoffeffizienz konzentrieren. Die steigende Nachfrage nach mehr Komfort- und Sicherheitsfunktionen in Fahrzeugen sowie die weit verbreitete Einführung von Elektrofahrzeugen (EVs) in den USA und Kanada erhöhen die Verwendung von Polyurethan undPolyolefinSchäume in Sitzmöbeln, Innenraumkomponenten und Isolierlösungen. Darüber hinaus motiviert der durch die CAFE-Standards (Corporate Average Fuel Economy) ausgeübte regulatorische Druck die Automobilhersteller, leichte Schaumstoffe zu verwenden. Im Jahr 2025 wird der US-Markt schätzungsweise 0,30 Milliarden US-Dollar erreichen.

LATEINAMERIKA, MITTLERER OSTEN UND AFRIKA

Der Markt im Nahen Osten und Afrika erreichte im Jahr 2025 0,19 Milliarden US-Dollar, was 11,00 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,2 Milliarden US-Dollar erreichen. Im Prognosezeitraum würden die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum in diesem Markt verzeichnen. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 0,06 Milliarden US-Dollar erreichen. Das Wachstum des Marktes wird durch wachsende Automobilmontagewerke in Brasilien und Mexiko vorangetrieben, die sowohl Inlands- als auch Exportmärkte bedienen. Die zunehmende Vorliebe der Verbraucher für erschwingliche, aber komfortable Fahrzeuge steigert die Nachfrage nach Schaumstoff für Sitze und Türverkleidungen. Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 0,01 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCAPE

Wichtige Branchenakteure:

Akquisitions- und Expansionsinitiativen sind wesentliche Aspekte für das Wachstum von auf dem Markt tätigen Unternehmen

Große Unternehmen nutzen ihre Größe, Forschung und Entwicklung sowie Nachhaltigkeitsbemühungen, um wettbewerbsfähig zu bleiben, während regionale Unternehmen sich auf Kosteneinsparungen und die Nähe zu lokalen Infrastrukturprojekten konzentrieren. Zu den wichtigsten Marktteilnehmern gehören BASF SE, Dow Inc., Covestro AG, Huntsman Corporation und Carpenter Co. Diese Akteure verfolgen Strategien wie Akquisitionen, Expansionen und Partnerschaften, um Marktanteile zu gewinnen.

LISTE DER WICHTIGSTEN AUTOMOBILSCHAUMUNTERNEHMEN IM PROFIL:

- BASF(Deutschland)

- Dow(Michigan)

- Covestro(Deutschland)

- Huntsman Corporation(UNS.)

- Recticel (Belgien)

- Carpenter Co. (USA)

- Die Woodbridge Group (Kanada)

- FXI (USA)

- Armacell (Luxemburg)

- JSR Corporation (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2024: Woodbridge und Chengpeng haben ein Joint Venture zur Herstellung von Sitzschaum für Nutz- und Personenkraftwagen gegründet. Das neue, hochmoderne Werk in Changzhou, Provinz Jiangsu, China, firmiert unter dem Namen Woodbridge (Changzhou) Automotive Components Co., Ltd. und soll im zweiten Quartal 2025 mit der Produktion beginnen.

- April 2024: Huntsman bringt eine neue SHOKLESS-Reihe auf den Markt und stellt leichte, langlebige PU-Schaumsysteme für vorEV-Batterien, konzipiert für den Verguss und die Fixierung auf Zell-, Modul- oder Packungsebene. Das Sortiment umfasst niedrige bis hohe Dichten, läuft auf Standard-PU ohne Verzicht auf ein breites Verarbeitungsfenster und umfasst ein formbares Verkapselungsmittel zur Erweiterung der Design-/Fertigungsmöglichkeiten. Ziel dieser Schäume ist es, den strukturellen und thermischen Schutz zu verbessern und gleichzeitig eine schnellere Verarbeitung im Vergleich zu Nicht-PU-Alternativen zu ermöglichen.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden US-Dollar), Volumen (Kilotonnen) |

|

Segmentierung |

Nach Schaumtyp, Anwendung, Endverwendung und Region |

|

Nach Schaumtyp |

· Polyurethanschaum · Polyolefin · Andere |

|

Auf Antrag |

· Sitzgelegenheiten · Tür · Instrumententafeln · Stoßstange · Andere |

|

Nach Endverwendung |

· Passagier · LCV · HCV |

|

Nach Region |

· Nordamerika (nach Schaumtyp, Anwendung, Endverwendung und Land) o USA o Kanada · Europa (nach Schaumtyp, Anwendung, Endverwendung und Land/Subregion) o Deutschland o Frankreich o Großbritannien o Italien o Restliches Europa · Asien-Pazifik (nach Schaumtyp, Anwendung, Endverwendung und Land/Subregion) o China o Indien o Japan o Südkorea o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Schaumtyp, Anwendung, Endverwendung und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Schaumtyp, Anwendung, Endverwendung und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Die globale Marktgröße für Automobilschaum wird voraussichtlich von 1,85 Milliarden US-Dollar im Jahr 2026 auf 2,45 Milliarden US-Dollar im Jahr 2034 wachsen.

Im Jahr 2025 lag der Marktwert bei 0,82 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 3,6 % aufweisen wird.

Das Segment Polyurethanschaum war nach Schaumtyp marktführend.

Die Schlüsselfaktoren für den Markt sind die steigende Nachfrage nach sauberer Hochtemperaturverarbeitung.

BASF SE, Dow Inc., Covestro AG, Huntsman Corporation und Carpenter Co. gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Verstärkter Fokus auf Filze mit höherer Reinheit für Halbleiter- und Clean-Tech-Anwendungen, die voraussichtlich die Produktakzeptanz begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf