Marktgröße, Anteil und Branchenanalyse für Wärmemanagementsysteme für Kraftfahrzeuge, nach Wärmesystemtyp (Wärmemanagementsystem für den Antriebsstrang, Wärmemanagementsystem für die Batterie (BTMS), HVAC-Wärmesystem für den Innenraum und integriertes/zentrales Wärmemanagementsystem), nach Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge und HCVs), nach Technologietyp (Luftbasiertes Wärmemanagement, flüssigkeitsbasierte Kühlmittelsysteme, kältemittelbasierte Kühlsysteme und Systeme auf Basis von Phasenwechselmaterial (PCM), nach Komponententyp (Kompressoren, Wärmetauscher, Pumpen, Ventil

WICHTIGE MARKTEINBLICKE

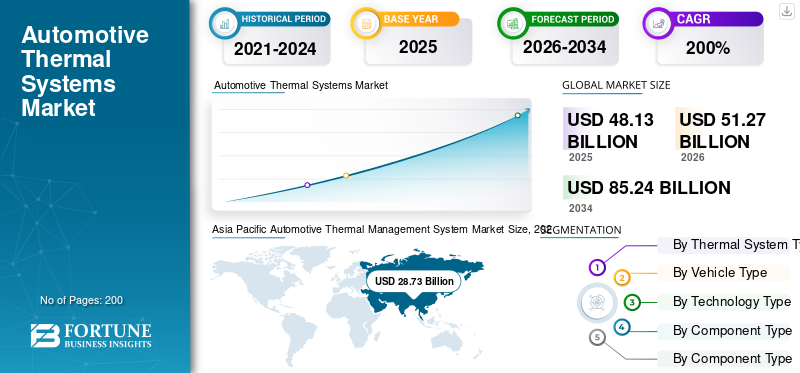

Die globale Marktgröße für Wärmemanagementsysteme für Kraftfahrzeuge wurde im Jahr 2025 auf 48,13 Milliarden US-Dollar geschätzt. Der Markt soll von 51,27 Milliarden US-Dollar im Jahr 2026 auf 85,24 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,6 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Wärmemanagementsysteme für Kraftfahrzeuge mit einem Marktanteil von 59,69 % im Jahr 2025.

Ein Automotive Thermal Management System (ATMS) ist ein integrierter Satz von Komponenten und Steuerungen, der die Wärme im Antriebsstrang, in der Batterie, in der Elektronik und im Innenraum eines Fahrzeugs verwaltet. Es hält optimale Betriebstemperaturen aufrecht, um Effizienz, Sicherheit, Leistung, Haltbarkeit, Ladefähigkeit und Fahrgastkomfort unter wechselnden Fahr- und Klimabedingungen zu verbessern. Das globale Marktwachstum wird durch die schnelle Einführung von Elektrofahrzeugen und Hybridfahrzeugen vorangetrieben, was die Nachfrage nach Batterie-Wärmemanagement, Flüssigkeitskühlkreisläufen und Kältemaschinen auf Kältemittelbasis erhöht. Schnelleres Laden, Elektronik mit höherer Leistungsdichte undWärmepumpeHVAC erhöht auch die thermische Komplexität. Strengere Effizienz- und Emissionsvorschriften, extreme Klimabelastungen und der verstärkte Einsatz zentralisierter, softwaregesteuerter Architekturen steigern den Systemwert pro Fahrzeug weiter.

Zu den Hauptakteuren zählen Bosch, Denso, Continental, Marelli, Aisin, Hitachi Astemo und Delphi Technologies (BorgWarner). Zu den Trends gehören Hochdruck-GDI-Upgrades, verbesserte Einspritzdüsen und Pumpen für mehr Effizienz und geringere Emissionen, die Integration mit Motormanagementsoftware und ein wachsender Fokus auf hybridkompatible Systeme zur Kraftstoffeinsparung, da das Wachstum reiner Elektrofahrzeuge die langfristigen ICE-Volumen allmählich begrenzt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Wärmemanagementsysteme für Kraftfahrzeuge

- Marktgröße 2025: 48,13 Milliarden US-Dollar

- Marktgröße 2026: 51,27 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 85,24 Milliarden US-Dollar

- CAGR: 6,6 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Wärmemanagementsysteme für Kraftfahrzeuge mit einem Anteil von 59,69 % im Jahr 2025.

- Das Segment der Wärmemanagementsysteme für den Antriebsstrang hielt im Jahr 2025 den größten Marktanteil.

- Das Pkw-Segment hatte im Jahr 2025 den größten Marktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum war mit einem Umsatz von 28,73 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt, angetrieben durch eine starke Fahrzeugproduktion und eine schnelle Elektrifizierung.

Nordamerika

Nordamerika verzeichnete ein stetiges Wachstum, das durch die zunehmende Einführung von Elektrofahrzeugen und die Nachfrage nach fortschrittlichen HLK- und Batteriekühlsystemen unterstützt wurde.

Europa

Aufgrund strenger Emissionsvorschriften und des zunehmenden Einsatzes von Wärmepumpen- und Batteriekühlungstechnologien konnte Europa eine bedeutende Marktpräsenz behaupten.

UNS.

Der Markt wurde im Jahr 2025 auf 6,82 Milliarden US-Dollar geschätzt, unterstützt durch die starke Akzeptanz von Elektro- und Hybridfahrzeugen.

Japan

Der Markt erreichte im Jahr 2025 ein Volumen von 3,96 Milliarden US-Dollar, angetrieben durch die Nachfrage nach effizienten Antriebsstrangkühlungs- und Wärmekomponenten.

Mehr lesen

MARKTTRENDS FÜR KFZ-WÄRMEMANAGEMENTSYSTEME

Integrierte Wärmepumpen-Wärmemodule zur Beschleunigung der Konsolidierung auf Plattformebene

Autohersteller gehen von getrennten Kühl- und Heizungs-, Lüftungs- und Klimaanlagen-HLK-Kreisläufen zu integrierten thermischen Supermodulen über, die die Wärmeströme von Batterie, E-Achse und Kabine zentral verwalten. Dieser Trend ist bei EV-Plattformen am stärksten, wo die Reduzierung der Schlauchführung, der Komponenten und der Steuerungskomplexität die Verpackung verbessert und die Reichweite bei kaltem Wetter erhöht. Zentralisierte Architekturen ermöglichen außerdem eine intelligentere Wärmeverteilung (z. B. Nutzung der Abwärme der Leistungselektronik) und eine schnellere Kalibrierung über Fahrzeugvarianten hinweg und helfen OEMs dabei, thermische Systeme über mehrere Modelle hinweg zu standardisieren. Für Zulieferer begünstigt die Verlagerung höherwertige Baugruppen, die Kompressoren, Wärmetauscher, Pumpen, Ventile, Sensoren und eingebettete Steuerungen in weniger Modulen bündeln, was den Inhalt pro Fahrzeug erhöht und die Bedeutung von Software bei der thermischen Optimierung erhöht. Im September 2025 präsentierte MAHLE ein kompaktes Thermomanagementmodul mit integrierter Wärmepumpe zur Verbesserung der EV-Reichweite bei kalten Bedingungen.

MARKTDYNAMIK

MARKTREIBER

Die Erhaltung der Reichweite von Elektrofahrzeugen und schnelles Laden müssen den Wärmegehalt erhöhen

Durch die Elektrifizierung von Fahrzeugen steigen die thermischen Anforderungen erheblich, da Batterien, Wechselrichter und Motoren zum Schutz von Sicherheit und Leistung innerhalb enger Temperaturbereiche arbeiten müssen. Da schnelles Laden zu einer Mainstream-Erwartung wird, steigen die Wärmeabgabelasten, was die Einführung von flüssiger Motorkühlung, Kältemaschinen auf Kältemittelbasis und einer intelligenteren Ventilsteuerung beschleunigt, was ein gutes Zeichen für die Automobilindustrie istMarkt für WärmemanagementsystemeWachstum. Gleichzeitig kann sich die Innenraumheizung von Elektrofahrzeugen erheblich auf die Reichweite auswirken und OEMs dazu veranlassen, effiziente HVAC-Konzepte (Wärmepumpen, zonale Komfortstrategien und fortschrittliches Luftmanagement) einzuführen, um den Energieverbrauch im Winter zu reduzieren. Diese Verschiebungen erhöhen die durchschnittliche thermische Stückliste pro Fahrzeug und zwingen Lieferanten dazu, integrierte, energieoptimierte Systeme statt eigenständiger Komponenten zu liefern.

- Im September 2025 gab Valeo neue Verträge zur Lieferung seines Dual-Layer-HVAC-Systems an einen führenden chinesischen Automobilhersteller bekannt und unterstreicht damit die Nachfrage der OEMs nach effizienteren Innenraum-Thermolösungen.

MARKTBEGRENZUNGEN

Kältemittelvorschriften verschärfen Designentscheidungen und erhöhen die Compliance-Belastung

Wärmemanagementsysteme setzen zunehmend auf Kältekreisläufe für den Wärmepumpenbetrieb und die Batteriekühlung. Allerdings bringen gesetzliche Grenzwerte für fluorierte Gase technische und kostentechnische Einschränkungen mit sich. Die Einhaltung kann die Neugestaltung von Komponenten, den Wechsel von Kältemitteln, die Aktualisierung von Serviceverfahren und die Umschulung von Technikern erfordern, was besonders für globale Plattformen, die über Regionen hinweg mit unterschiedlichen Regeln verkauft werden, eine Herausforderung darstellt. Zulieferer müssen außerdem Validierungsbemühungen hinsichtlich Haltbarkeit, Leckagekontrolle und Leistung unter unterschiedlichen Klimabedingungen durchführen, während OEMs Übergangsfristen einhalten müssen, ohne die Produktion zu unterbrechen. Dies kann die Einführung spezifischer Architekturen verlangsamen, die Qualifizierungskosten erhöhen und Unsicherheit über die Kältemittelstrategie für EV-Wärmepumpen der nächsten Generation schaffen.

- Im Oktober 2024 veröffentlichte die European Contractors Association AREA einen praktischen Leitfaden, der die Pflichten und Auswirkungen der EU-F-Gas-Verordnung (EU) 2024/573 für Kälte-, Klimaanlagen- und Wärmepumpensysteme erläutert.

MARKTCHANCEN

Multifunktionsventile schaffen einen klaren Weg zu geringeren Kosten und höherer Zuverlässigkeit

Da thermische Systeme für Elektrofahrzeuge immer komplexer werden, besteht eine bedeutende Chance darin, Architekturen zu vereinfachen und gleichzeitig eine hohe Leistung aufrechtzuerhalten. Multifunktions-Kältemittelventile und integrierte Verteiler können mehrere diskrete Magnete und Rückschlagventile ersetzen, Teile schneiden, Verkabelung, Leckstellen und Montagezeit sparen. Weniger Komponenten können die Zuverlässigkeit verbessern, Gewicht reduzieren und Platz sparenVerpackungPlatzangebot, Vorteile, die von Bedeutung sind, da OEMs Elektrofahrzeuge in Segmente mit hohem Volumen skalieren. Dies unterstützt auch schnellere Plattformeinführungen, da modulare Thermoblöcke modellübergreifend mit Software-Tuning statt Hardware-Redesign wiederverwendet werden können.

- Im November 2025 gab Valeo bekannt, dass sein kompaktes 5-Wege-Kältemittelventil für EV-Wärmepumpensysteme als Preisträger der CES Innovation Awards 2026 ausgezeichnet wurde, was den Fokus der Branche auf die Vereinfachung der thermischen Architekturen von EV unterstreicht.

HERAUSFORDERUNGEN DES MARKTES

Margendruck und Kapitalintensität stellen Lieferanten während der Umstellung auf Elektrofahrzeuge vor Herausforderungen

Auch wenn der Inhalt pro Fahrzeug steigt, stehen die Zulieferer vor einer großen Herausforderung. Wärmesysteme werden zunehmend elektronik- und softwarelastiger, während OEMs weiterhin aggressive Kostensenkungen fordern. Die Skalierung neuer thermischer Produkte für Elektrofahrzeuge erfordert oft Kapital für neue Linien, Werkzeuge, reibungslose Lieferketten und Validierung. Gleichzeitig können die Volumen der alten ICE-Volumen volatil sein, was zu einer problematischen Mischung aus Investitionsbedarf und Preisdruck führt. Darüber hinaus steigt das Gewährleistungsrisiko, da integrierte Systeme immer komplexer werden, was die Kosten für Qualität und Feldunterstützung erhöht. Diese Kombination kann die Bilanzen belasten und die Priorisierung von Programmen mit größeren Margen oder langfristigen Plattformverpflichtungen erzwingen.

- Im September 2025 gab Hanon Systems bekannt, dass sein Vorstand einem Bezugsrechtsangebot im Gesamtwert von rund 900 Milliarden KRW zugestimmt hat, um die Finanzstabilität zu stärken und die langfristige Wachstumsfinanzierung zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach thermischem Systemtyp

Antriebsstrangsegment ist führend mit umfassender Präsenz bei Elektro-, Verbrennungsmotor- und Hybridfahrzeugen

Basierend auf dem Typ des Wärmesystems ist der Markt in Wärmemanagementsysteme für den Antriebsstrang, Batterie-Wärmemanagementsysteme (BTMS), HVAC-Wärmesysteme für den Innenraum und integrierte/zentrale Wärmemanagementsysteme unterteilt.

Das Segment der Wärmemanagementsysteme für den Antriebsstrang dominiert den Weltmarkt aufgrund seiner universellen Präsenz bei Verbrennungsmotoren, Elektrofahrzeugen und anderenHybridfahrzeuge. Motoren, Getriebe, Elektromotoren und Wechselrichter erfordern eine kontinuierliche und zuverlässige Temperaturkontrolle, um Effizienz, Haltbarkeit und Einhaltung gesetzlicher Vorschriften sicherzustellen. Auch wenn die Elektrifizierung zunimmt, steigt die Nachfrage nach der Kühlung der Leistungselektronik und der thermischen Steuerung von E-Achsen stark an.

- Im März 2025 kündigte Bosch die Ausweitung der Produktion fortschrittlicher Leistungselektronik-Kühllösungen für elektrische Antriebsstränge in China an und stärkte damit die anhaltende thermische Nachfrage nach Antriebssträngen.

Das Segment Battery Thermal Management System (BTMS) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,9 % wachsen, angetrieben durch die Anforderungen an die Sicherheit von Elektrofahrzeugen und das Schnellladen.

Nach Fahrzeugtyp

Hohes Pkw-Volumen soll Segmentdominanz bei Pkw stärken

Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt.

Das Pkw-Segment dominiert den Marktanteil von Wärmemanagementsystemen für Kraftfahrzeuge aufgrund seiner deutlich höheren weltweiten Produktionsmengen und der wachsenden thermischen Komplexität. Die zunehmende Verbreitung von Elektrofahrzeugen, verbesserte Komfortfunktionen im Innenraum, höhere Erwartungen und strengere Effizienznormen erhöhen den Wärmeinhalt pro Personenkraftwagen.

Allerdings erleben leichte Nutzfahrzeuge eine rasche Einführung elektrifizierter Antriebsstränge für die Zustellung auf der letzten Meile, was die Nachfrage nach fortschrittlicher Batterie- und Leistungselektronikkühlung erhöht. Das LCV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,6 % wachsen und damit andere Fahrzeugkategorien übertreffen.

- Im Juni 2024 bestätigte Ford die Erweiterung vonElektro-VanProduktionskapazität in Europa, um den Bedarf an kommerziellen Flotten zu decken, wodurch der Bedarf an thermischer Systemintegration steigt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Technologietyp

Das Segment der flüssigkeitsbasierten Kühlmittelsysteme dominiert mit überlegener Wärmeübertragungseffizienz

Je nach Technologietyp ist der Markt in luftbasiertes Wärmemanagement, flüssigkeitsbasierte Kühlmittelsysteme, kältemittelbasierte Kühlsysteme und Systeme auf Basis von Phasenwechselmaterialien (PCM) unterteilt.

Das Segment der flüssigkeitsbasierten Kühlmittelsysteme dominiert den Markt aufgrund seiner überlegenen Wärmeübertragungseffizienz, Skalierbarkeit und Eignung sowohl für Verbrennungsmotoren als auch für Elektrofahrzeuge. Sie sind für Motoren, Batterien, Motoren und Wechselrichter unverzichtbar, insbesondere unter Hochlast- und Schnellladebedingungen.

Kältemittelbasierte Kühlsysteme werden in Elektrofahrzeugen immer beliebter und ermöglichen eine effiziente Batteriekühlung und die Integration von Wärmepumpen in die HVAC-Umgebung. Das Segment der kältemittelbasierten Kühlsysteme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,3 % wachsen.

- Im September 2024 kündigte Toyota den breiteren Einsatz einer kältemittelbasierten Batteriekühlung in Elektrofahrzeugplattformen der nächsten Generation an, um höhere Laderaten zu unterstützen.

Nach Komponententyp

Wärmetauscher führenmit zunehmender Übernahme über mehrere Wärmekreisläufe hinweg

Basierend auf dem Komponententyp ist der Markt in Kompressoren unterteilt.Wärmetauscher, Pumpen, Ventile und Verteiler sowie thermische Module und Steuereinheiten.

Das Segment der Wärmetauscher dominiert den Weltmarkt, da sie in mehreren Wärmekreisläufen eingesetzt werden, darunter Kühler, Kondensatoren, Verdampfer, Kältemaschinen und Heizkerne. Ihre universelle Anwendbarkeit für alle Fahrzeugtypen und Antriebssysteme sorgt für eine hohe Nachfrage.

Unterdessen treiben die zunehmende Systemintegration und Multi-Loop-Architekturen die schnelle Einführung intelligenter Ventile und Verteiler voran. Das Segment Ventile und Verteiler wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,9 % wachsen.

- Im November 2025 stellte Continental ein innovatives Mehrwege-Kühlmittelventil vor, das die thermische Effizienz von Elektrofahrzeugen optimieren und die Systemkomplexität reduzieren soll.

Regionaler Ausblick auf den Markt für thermische Managementsysteme für Kraftfahrzeuge

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Thermal Management System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum ist die größte und am schnellsten wachsende Region, angetrieben durch enorme Fahrzeugproduktionsmengen und schnelle Elektrifizierung. Chinas Dominanz bei Elektrofahrzeugen, zunehmende Einführung elektrischer Zwei- und Vierräder und ExpansionNutzfahrzeugDie Elektrifizierung steigert die Nachfrage nach BTMS, Flüssigkeitskühlung und integrierten Wärmesystemen erheblich. Kostenoptimierung, lokale Fertigung und Skalierung von Wärmemanagementtechnologien stärken die regionale Wachstumsdynamik weiter.

Markt für Wärmemanagementsysteme für Kraftfahrzeuge in China

China dominierte im Jahr 2025 mit einem Anteil von 60,4 % im asiatisch-pazifischen Raum, angetrieben durch den weltweit größten Markt für Elektrofahrzeuge und den aggressiven Einsatz von Schnellladesystemen. Die starke Verbreitung von Batteriekühlung auf Flüssigkeits- und Kältemittelbasis, zentralisierten Wärmesystemen und fortschrittlicher HVAC führt zu einem starken Wachstum des Wärmesystemwerts pro Fahrzeug.

Japanischer Markt für Wärmemanagementsysteme für Kraftfahrzeuge

Das Wachstum des japanischen Marktes ist stetig und wird durch Hybrid- und Elektroantriebe sowie hohe technische Standards unterstützt. Die Nachfrage nach effizienter Kühlung des Antriebsstrangs, kompakten Wärmetauschern und hochzuverlässigen thermischen Komponenten ist weiterhin groß. Der japanische Markt hatte im Jahr 2025 einen Wert von 3,96 Milliarden US-Dollar.

Indischer Markt für Wärmemanagementsysteme für Kraftfahrzeuge

Indien ist ein wachstumsstarker Markt mit einer jährlichen Wachstumsrate von 8,2 % im Prognosezeitraum, da die Fahrzeugproduktion zunimmt und die Elektrifizierung von Personenkraftwagen, Bussen und leichten Nutzfahrzeugen voranschreitet. Steigende Anforderungen an die Klimatisierung und die Einführung von Elektrofahrzeugen erhöhen die Nachfrage nach skalierbaren, kosteneffizienten thermischen Systemen.

Nordamerika

Nordamerika ist ein reifer, aber stetig wachsender Markt, der durch die zunehmende Elektrifizierung, größere Fahrzeuggrößen und eine starke Nachfrage nach fortschrittlicher Kühlung für HVAC und Leistungselektronik unterstützt wird. Durch die Einführung von Elektrofahrzeugen in Pkw und Nutzfahrzeugflotten steigt der Wärmeinhalt pro Fahrzeug, insbesondere bei Batteriekühlungs- und Wärmepumpensystemen. Strenge Vorschriften zur Kraftstoffeffizienz und extreme Klimabedingungen treiben die Nachfrage nach robusten, leistungsstarken thermischen Architekturen weiter voran und sorgen für eine stetige Marktexpansion in der gesamten Region.

US-Markt für Wärmemanagementsysteme für Kraftfahrzeuge

Die USA treiben das regionale Marktwachstum durch eine hohe Fahrzeugproduktion, die schnelle Einführung von Elektro- und Hybridfahrzeugen sowie die starke Verbreitung großer SUVs und Pickups voran. Diese Fahrzeuge erfordern eine Kühlung mit höherer Kapazität, fortschrittliche Klimatisierungssysteme und mehrBatteriethermische Systeme. Durch den Ausbau elektrischer Pkw und Lieferwagen steigt der durchschnittliche thermische Systemwert pro Fahrzeug weiter an. Der US-Markt wurde im Jahr 2025 auf 6,82 Milliarden US-Dollar geschätzt.

Europa

Strenge Emissionsvorschriften, eine hohe Verbreitung von Elektrofahrzeugen und ein starker Fokus auf Energieeffizienz prägen das Marktwachstum in Europa. Automobilhersteller setzen zunehmend auf Wärmepumpen, integrierte Wärmemodule und kältemittelbasierte Batteriekühlung, um die Reichweite zu optimieren und Emissionen zu reduzieren. Obwohl das Wachstum der Fahrzeugproduktion moderat ist, unterstützt die steigende thermische Komplexität pro Fahrzeug, insbesondere im Elektro- und Premiumsegment, eine stetige Marktexpansion in West- und Mitteleuropa.

Britischer Markt für Wärmemanagementsysteme für Kraftfahrzeuge

Der britische Markt profitiert von der starken Einführung von Elektrofahrzeugen und der politischen Unterstützung für die Elektrifizierung. Die wachsende Produktion von StromPersonenkraftwagenund Transporter erhöht die Nachfrage nach BTMS, Wärmepumpen-HLK und kompakten integrierten thermischen Lösungen, insbesondere für städtische Mobilität und Flottenfahrzeuge. Der britische Markt hatte im Jahr 2025 einen Wert von 1,08 Milliarden US-Dollar.

Deutschland Markt für Wärmemanagementsysteme für Kraftfahrzeuge

Aufgrund seiner starken OEM-Basis und der hohen Konzentration an Premium- und Hochleistungsfahrzeugen bleibt Deutschland mit einem Anteil von 29,1 % innerhalb Europas im Jahr 2025 ein wichtiger Beitragszahler. Fortschrittliche Kühlung des Antriebsstrangs, Batteriewärmesysteme und integrierte Wärmearchitekturen sind weit verbreitet und unterstützen einen überdurchschnittlich hohen Wärmeinhalt pro Fahrzeug.

Rest der Welt

Der Rest der Welt verzeichnet ein moderates, aber sich verbesserndes Wachstum, unterstützt durch eine allmähliche Steigerung der Fahrzeugproduktion, eine zunehmende Elektrifizierung und eine steigende Nachfrage nach Kabinenkomfort in warmen Klimazonen. Fahrzeuge mit Verbrennungsmotor dominieren nach wie vor und halten die Nachfrage nach Antriebsstrangkühlung und HVAC hoch, während die Einführung von Elektrofahrzeugen im Prognosezeitraum langsam zu einer zunehmenden Verbreitung von BTMS und integrierten Systemen führt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Player führen fortschrittliche Produkte ein, um der Konkurrenz einen Schritt voraus zu sein

Der globale Markt für Wärmemanagementsysteme für Kraftfahrzeuge zeichnet sich durch eine schnelle Elektrifizierung, eine zunehmende Systemintegration und eine steigende Nachfrage nach energieeffizienten Kühl- und Heizlösungen aus. Führende Akteure wie Denso, Valeo, Hanon Systems, MAHLE, Bosch, Continental, Marelli, Modine und BorgWarner konkurrieren durch fortschrittliche Batterie-Wärmemanagementsysteme, Wärmepumpen-HLK, integrierte Wärmemodule sowie intelligente Ventile und Steuerungssoftware. Zulieferer konzentrieren sich auf zentralisierte Architekturen, die Antriebsstrang-, Batterie- und Kabinenwärmefunktionen kombinieren, um Gewicht, Kosten und Energieverluste zu reduzieren. Die Wettbewerbsstärke wird durch plattformübergreifende Kooperationen mit OEMs, Investitionen in auf Elektrofahrzeuge ausgerichtete Forschung und Entwicklung, den Ausbau der lokalen Fertigung und Partnerschaften mit Kältemittel-, Halbleiter- und Softwarespezialisten gestärkt. Unternehmen nutzen außerdem digitale Simulationen, vorausschauende Temperaturkontrolle und softwaredefinierte Strategien, um die Leistung in allen Klimazonen und Fahrbedingungen zu optimieren.

- Im Oktober 2025 kündigte MAHLE neue integrierte Thermomanagement-Lösungen für anElektrofahrzeugPlattformen, die darauf abzielen, die Schnellladefähigkeit und die Reichweite bei kaltem Wetter zu verbessern und den Wandel hin zu hochwertigem Wettbewerb auf Systemebene zu verstärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR KFZ-WÄRMEMANAGEMENTSYSTEME IM PROFIL

- Denso Corporation(Japan)

- Valeo SA(Frankreich)

- Hanon Systems (Südkorea)

- MAHLE GmbH(Deutschland)

- Robert Bosch GmbH(Deutschland)

- Continental AG (Deutschland)

- Modine Manufacturing Company (USA)

- BorgWarner Inc. (USA)

- Dana Incorporated (USA)

- Sanden Holdings Corporation (Japan)

- Marelli Holdings Co., Ltd. (Japan)

- Zhejiang Yinlun Machinery Co., Ltd. (China)

- Webasto SE(Deutschland)

- Vitesco Technologies (Deutschland)

- Gentherm Incorporated (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026: Gentherm und Modine gaben eine endgültige Vereinbarung zur Zusammenführung des Performance-Technologies-Geschäfts von Modine mit Gentherm bekannt, wodurch ein skalierter Marktführer im Bereich Wärmemanagement entsteht. Die Transaktion stärkt die Position von Gentherm als skalierter Marktführer für thermische Lösungen und beschleunigt die Integrationsfähigkeiten auf Plattformebene, die für EV- und ICE-Anwendungen relevant sind.

- Januar 2026: Valeo hat auf der CES 2026 hervorgehoben, wie das Unternehmen die Elektrifizierung durch optimierte Architekturen und innovative Wärmemanagementsysteme demokratisiert und dabei den Schwerpunkt auf Erschwinglichkeit sowie Reichweite und Effizienz legt. Der Schwerpunkt spiegelt die Nachfrage der OEMs nach kompakten, integrierten thermischen Lösungen wider, die Energieverluste reduzieren und die praktische Nutzbarkeit in allen Klimazonen verbessern.

- Dezember 2025: Marelli stellte auf der CTI Europe 2025 seine intelligente Energiemanagementlösung vor, die proprietäre Software verwendet, um thermische, Antriebs- und elektronische Energiebereiche zu koordinieren. Der modulare Ansatz ist für die Integration mit Fahrzeug- und Zonensteuerungen konzipiert und ermöglicht effizientere Wärmeflüsse und eine verbesserte Energieoptimierung auf Fahrzeugebene für Hybride und Elektrofahrzeuge.

- Oktober 2025: DENSO kündigte neu entwickelte Elektrifizierungsprodukte an, die für den aktualisierten bZ4X von Toyota übernommen wurden und auf eine verbesserte Energieeffizienz, Leistung und kürzere Ladezeit abzielen. Solche Upgrades verstärken die wachsende gegenseitige Abhängigkeit von Batteriemanagement, Leistungselektronik und Wärmekontrollstrategien, die für die Aufrechterhaltung eines schnellen Ladevorgangs und stabiler Betriebstemperaturen erforderlich sind.

- September 2025: BorgWarner präsentierte auf der IAA Mobility 2025 neben Heiz- und Wärmemanagementtechnologien auch thermische Module der nächsten Generation und positionierte sie für die Verbesserung der Energieeffizienz in Hybrid- und batterieelektrischen Architekturen. Die Ausstellung unterstrich den Schwerpunkt des Zulieferers auf integrierte Subsysteme, die Verluste reduzieren, die Batterietemperaturen der Komponenten stabil halten und den Kabinenkomfort über verschiedene Betriebszyklen hinweg verbessern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,6 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach thermischem Systemtyp, nach Fahrzeugtyp, nach Technologietyp, nach Komponententyp und nach Region |

| Nach thermischem Systemtyp |

|

| Nach Fahrzeugtyp |

|

| Nach Technologietyp |

|

| Nach Komponententyp |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 48,13 Milliarden US-Dollar und soll bis 2034 85,24 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 28,73 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 6,6 % wächst.

Das Pkw-Segment ist nach Fahrzeugtyp Marktführer.

Die Erhaltung der Reichweite von Elektrofahrzeugen und der Bedarf an schnellem Laden sind Schlüsselfaktoren, die den Markt antreiben.

Zu den wichtigsten Marktteilnehmern zählen Bosch, Denso, Continental, Marelli, Aisin, Hitachi Astemo und Delphi Technologies.

Der asiatisch-pazifische Raum hat den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf