Marktgröße, Anteil und Branchenanalyse für autonome Bergbauausrüstung, nach Gerätetyp (autonome Transportfahrzeuge, autonome Bohrgeräte, autonome Lader (LHDs), autonome Planierraupen, autonome Grader und andere), nach Bergbautyp (Tagebau, Untertagebergbau und andere), nach Autonomie (halbautonom und vollständig autonom), nach Antriebstyp (dieselbetrieben, elektrisch/batteriebetrieben), Hybrid und andere), nach Anwendung (Materialhandhabung, Bohren und Sprengen, Standortvorbereitung und -entwicklung, Inspektion und Überwachung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für autonome Bergbaumaschinen

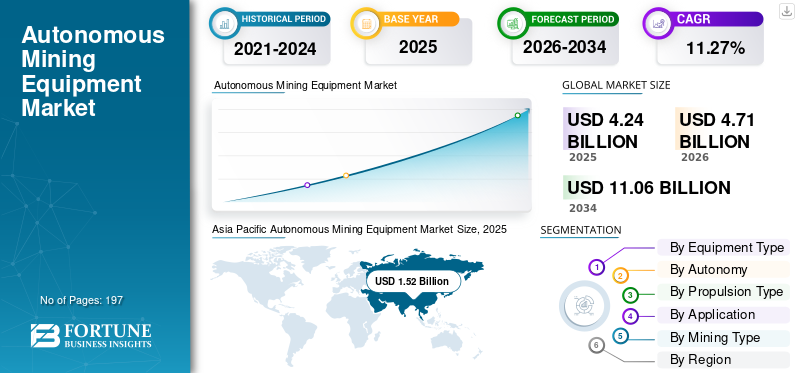

Die globale Marktgröße für autonome Bergbauausrüstung wurde im Jahr 2025 auf 4,24 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,71 Milliarden US-Dollar im Jahr 2026 auf 11,06 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,27 % aufweist.Der asiatisch-pazifische Raum dominierte den Markt für autonome Bergbauausrüstung mit einem Marktanteil von 35,84 % im Jahr 2025.

Autonome Bergbauausrüstung stellt einen transformativen Fortschritt in der Bergbauindustrie dar und ermöglicht die Automatisierung kritischer Vorgänge wie Bohren, Transportieren, Laden und Materialtransport mit minimalem menschlichen Eingriff. Diese Systeme integrieren fortschrittliche Technologien wie künstliche Intelligenz, maschinelles Lernen, GPS,LiDARund Echtzeit-Datenanalyse zur Verbesserung der betrieblichen Präzision, Sicherheit und Produktivität. Im Gegensatz zu herkömmlicher Bergbauausrüstung funktionieren autonome Lösungen über zentralisierte Steuerungssysteme und sensorgesteuerte Navigation und ermöglichen so eine kontinuierliche und optimierte Leistung auch in komplexen und gefährlichen Bergbauumgebungen. Diese Technologien sind weit verbreitet in Anwendungen im Über- und Untertagebergbau und spielen eine entscheidende Rolle bei der Verbesserung der betrieblichen Effizienz, der Verringerung der Arbeitskräfteabhängigkeit und der Sicherstellung einer konsistenten Produktion, was sie zu einem wesentlichen Bestandteil moderner digitaler Bergbauökosysteme macht.

Die Nachfrage nach autonomer Bergbauausrüstung verzeichnet ein starkes Wachstum, angetrieben durch den zunehmenden Druck auf Bergbauunternehmen, die Produktivität zu verbessern, die Betriebskosten zu senken und die Arbeitssicherheit zu erhöhen. Die zunehmende Komplexität der Erzgewinnung, sinkende Erzgehalte und die Notwendigkeit einer effizienten Ressourcennutzung beschleunigen die Einführung von Automatisierungstechnologien in allen Bergbaubetrieben. Darüber hinaus ermöglichen Fortschritte in den Bereichen Konnektivität, Edge Computing und prädiktive Analysen eine Entscheidungsfindung in Echtzeit und eine nahtlose Gerätekoordination. Branchentrends wie Smart Mining, digitale Transformation und die Integration IoT-fähiger Systeme unterstützen die Marktexpansion zusätzlich.

Der Weltmarkt ist mäßig konsolidiert und durch die starke Präsenz führender Hersteller von Bergbauausrüstung sowie spezialisierter Technologieanbieter gekennzeichnet. Wichtige Akteure wie Caterpillar Inc., Komatsu Ltd., Sandvik AB, Epiroc AB und Hitachi Construction Machinery dominieren den Markt durch fortschrittliche autonome Transportsysteme, Bohrlösungen und integrierte digitale Plattformen. Darüber hinaus tragen aufstrebende Technologieunternehmen und regionale Akteure zur Wettbewerbsfähigkeit des Marktes bei, indem sie innovative, kostengünstige und anwendungsspezifische Lösungen anbieten. Marktteilnehmer konzentrieren sich zunehmend auf technologische Fortschritte in der KI-gesteuerten Automatisierung, Flottenmanagementsystemen und Interoperabilität mit bestehender Bergbauinfrastruktur. Strategische Initiativen, darunter Partnerschaften mit Bergbauunternehmen, die Expansion in aufstrebende Bergbauregionen und kontinuierliche Investitionen in Forschung und Entwicklung, prägen die Wettbewerbslandschaft und unterstützen das langfristige Wachstum des Marktes.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für autonome Bergbauausrüstung

Die zunehmende Einführung von Automatisierungs- und Smart-Mining-Technologien dürfte ein bedeutender Markttrend sein

Die schnelle Integration von Automatisierung und Smart-Mining-Technologien beschleunigt das Wachstum des Marktes erheblich. Bergbauunternehmen setzen zunehmend fortschrittliche Lösungen wie autonome Transportsysteme (AHS), Roboterbohrgeräte und KI-gestützte Flottenmanagementplattformen ein, um die betriebliche Effizienz und Produktivität zu steigern. Diese Technologien ermöglichen eine Echtzeitüberwachung der Geräteleistung, eine optimierte Routenplanung und eine verbesserte Ressourcenzuweisung, sodass Betreiber Ausfallzeiten reduzieren und den Output maximieren können. Da Bergbaubetriebe immer komplexer und kostensensibler werden, wird der Wandel hin zu intelligenten, datengesteuerten Systemen für die Aufrechterhaltung der Wettbewerbsfähigkeit und der Betriebskonsistenz immer wichtiger.

Darüber hinaus verstärkt der Übergang zu digitalen Bergbau-Ökosystemen die Einführung autonomer Geräte sowohl im Über- als auch im Untertagebetrieb. Die Integration vonSensoren für das Internet der Dinge (IoT)., Algorithmen für maschinelles Lernen und Tools für die vorausschauende Wartung ermöglichen eine kontinuierliche Leistungsoptimierung unter dynamischen Bergbaubedingungen. Diese Systeme verbessern nicht nur die Geräteauslastung, sondern minimieren auch unerwartete Ausfälle und Wartungskosten. Darüber hinaus ermutigen die zunehmende Bedeutung der Arbeitssicherheit und die Notwendigkeit, in gefährlichen oder abgelegenen Umgebungen zu arbeiten, Bergbauunternehmen dazu, autonome Lösungen einzuführen, die die Gefährdung des Menschen verringern und gleichzeitig einen unterbrechungsfreien Betrieb gewährleisten.

Beispielsweise haben führende Bergbauunternehmen wie Rio Tinto, BHP und Fortescue Metals Group im Zeitraum 2023–2025 den Einsatz autonomer Transportfahrzeuge und Bohrsysteme an großen Bergbaustandorten, insbesondere im australischen Eisenerzsektor, weiter ausgebaut. Gleichzeitig haben Gerätehersteller wie Caterpillar, Komatsu, Sandvik und Epiroc ihre autonomen Technologieportfolios durch KI-gestützte Steuerungssysteme, Fernbetriebszentren und integrierte digitale Plattformen weiterentwickelt. Strategische Kooperationen zwischen Bergbaubetreibern und Technologieanbietern in diesem Zeitraum haben die Einführung autonomer Lösungen weiter gestärkt und so eine verbesserte Produktivität, verbesserte Sicherheitsstandards und eine langfristige Betriebseffizienz in der gesamten globalen Bergbauindustrie unterstützt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der zunehmende Fokus auf Arbeitssicherheit und betriebliche Effizienz treibt das Marktwachstum voran

Die zunehmende Betonung der Verbesserung der Arbeitssicherheit und der Steigerung der betrieblichen Effizienz ist ein wesentlicher Faktor für die Einführung autonomer Bergbaumaschinen. Bergbauumgebungen sind von Natur aus gefährlich und bergen Risiken wie Gerätekollisionen, Staub- und giftige Gasexposition sowie instabile geologische Bedingungen. Autonome Geräte minimieren menschliche Eingriffe in Hochrisikobereichen, indem sie Fernoperationen und vollständig automatisierte Arbeitsabläufe ermöglichen. Darüber hinaus arbeiten diese Systeme mit hoher Präzision und Konsistenz, wodurch Bedienfehler reduziert und die Gesamtproduktivität verbessert werden. Da Bergbauunternehmen sicherere Arbeitsbedingungen bei gleichzeitiger Aufrechterhaltung der Produktionseffizienz anstreben, steigt die Nachfrage nach autonomen Lösungen weiterhin deutlich an.

Im Jahr 2024 erweiterte Rio Tinto beispielsweise seine autonomen Transportaktivitäten in der Region Pilbara und verstärkte den Einsatz fahrerloser Lastkraftwagen, um die Sicherheit und die Betriebseffizienz in seinen Eisenerzminen zu erhöhen und so die wachsende Abhängigkeit von der Automatisierung im Bergbaubetrieb zu verstärken.

MARKTBEGRENZUNGEN

Hohe Anfangsinvestitionen und Integrationskomplexität schränken die Marktexpansion ein

Trotz der langfristigen Vorteile wird das Wachstum des Marktes für autonome Bergbauausrüstung durch hohe Vorlaufkosten und komplexe Integrationsanforderungen eingeschränkt. Die Implementierung autonomer Systeme erfordert erhebliche Kapitalinvestitionen in fortschrittliche Maschinen.Sensoren, Kommunikationsinfrastruktur und Softwareplattformen. Darüber hinaus kann die Integration dieser Systeme in bestehende Bergbaubetriebe und Altgeräte technisch anspruchsvoll und zeitaufwändig sein. Insbesondere kleine und mittlere Bergbauunternehmen können bei der Umstellung auf Automatisierung auf finanzielle und betriebliche Hindernisse stoßen. Diese Faktoren können die Akzeptanzraten verlangsamen, insbesondere in Entwicklungsregionen, in denen weiterhin Budgetbeschränkungen und Infrastrukturbeschränkungen bestehen.

Im Jahr 2025 beispielsweise betonten Branchendiskussionen, die von Organisationen wie dem International Council on Mining and Metals (ICMM) geführt wurden, die Herausforderungen, die mit der Integration autonomer Technologien in die bestehende Bergbauinfrastruktur, insbesondere in Brownfield-Projekten, verbunden sind, und betonten Kosten- und Interoperabilitätsbedenken.

MARKTCHANCEN

Fortschritte in den Bereichen KI, IoT und Predictive Analytics schaffen Wachstumschancen

Technologische Fortschritte in den Bereichen künstliche Intelligenz, Internet der Dinge (IoT) und prädiktive Analysen schaffen erhebliche Wachstumschancen auf dem Markt. Diese Innovationen ermöglichen Echtzeit-Datenverarbeitung, intelligente Entscheidungsfindung und vorausschauende Wartung und ermöglichen es Bergbaubetreibern, die Leistung zu optimieren und Ausfallzeiten zu reduzieren. Die zunehmende Einführung vernetzter Bergbauökosysteme und digitaler Zwillingstechnologien verbessert die Anlageneffizienz und das Lebenszyklusmanagement weiter. Darüber hinaus erhöht die Ausweitung der Bergbauaktivitäten in abgelegenen und ressourcenreichen Regionen den Bedarf an autonomen Lösungen, die mit minimalem menschlichen Eingriff funktionieren. Es wird erwartet, dass diese Trends in den kommenden Jahren neue Einnahmequellen erschließen und das Marktwachstum beschleunigen werden.

Im Jahr 2024 kündigte Caterpillar beispielsweise Fortschritte bei seiner autonomen Transporttechnologie an, die in KI-gesteuerte Flottenanalyseplattformen integriert ist und Bergbaubetreibern verbesserte Echtzeit-Entscheidungsfindung und vorausschauende Wartungsfunktionen ermöglicht.

HERAUSFORDERUNGEN DES MARKTES

Die Anpassung der Arbeitskräfte und Cybersicherheitsrisiken sind neue Herausforderungen für das Marktwachstum

Der Übergang zu autonomen Bergbaubetrieben bringt Herausforderungen im Zusammenhang mit der Anpassung der Arbeitskräfte und der Cybersicherheit mit sich. Da die Automatisierung den Bedarf an manueller Arbeit verringert, besteht ein wachsender Bedarf an Umschulungen und Weiterbildungen der Arbeitskräfte für die Verwaltung und Wartung fortschrittlicher Systeme. Widerstand gegen den technologischen Wandel und Mangel an Fachkräften können eine reibungslose Umsetzung behindern. Darüber hinaus setzt die zunehmende Abhängigkeit von vernetzten Systemen und digitalen Plattformen den Bergbaubetrieb Cybersicherheitsrisiken aus, darunter Datenschutzverletzungen und Systemunterbrechungen. Die Gewährleistung robuster Cybersicherheitsrahmen und effektiver Schulungsprogramme für Arbeitskräfte ist für die nachhaltige Einführung autonomer Bergbautechnologien von entscheidender Bedeutung.

Im Jahr 2025 betonten beispielsweise Bergbautechnologieforen und Branchenakteure die zunehmende Bedeutung von Cybersicherheitsrahmen und Initiativen zur Qualifizierung von Arbeitskräften, um den sicheren Einsatz autonomer Bergbausysteme zu unterstützen, und hoben die sich entwickelnden Betriebsrisiken in digital vernetzten Bergwerken hervor.

Segmentierungsanalyse

Nach Gerätetyp

Fähigkeit autonomer Transportfahrzeuge, kontinuierlich mit optimierten Routen und reduzierten Ausfallzeiten zu arbeitenFührte zu seiner Dominanz

Je nach Gerätetyp ist der Markt in autonome Transportfahrzeuge, autonome Bohrgeräte, autonome Lader (LHDs), autonome Planierraupen, autonome Grader und andere unterteilt.

Das Segment der autonomen Transportfahrzeuge dominierte den Marktanteil autonomer Bergbaumaschinen mit einem Anteil von 40,18 % im Jahr 2025, was auf den weit verbreiteten Einsatz in großen Tagebaubetrieben zurückzuführen ist. Autonome Transportsysteme (AHS) werden häufig in Eisenerz-, Kohle- und Kupferminen eingesetzt, insbesondere in Australien, Nordamerika und Lateinamerika. Diese Systeme reduzieren den Kraftstoffverbrauch erheblich, verbessern die Zykluseffizienz und erhöhen die Betriebssicherheit durch Minimierung menschlicher Eingriffe. Die Fähigkeit von Muldenkippern, kontinuierlich mit optimierten Routen und reduzierten Ausfallzeiten zu arbeiten, stärkt ihre Dominanz auf dem Markt weiter.

Das Segment der autonomen Bohrinseln entwickelt sich zum am schnellsten wachsenden Segment und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 15,03 %. Das Wachstum wird durch die steigende Nachfrage nach Präzisionsbohrungen, verbesserte Fragmentierungsergebnisse und geringere Betriebsrisiken vorangetrieben. Bergbauunternehmen setzen zunehmend automatisierte Bohrsysteme ein, die mit KI und Echtzeit integriert sindDatenanalysezur Verbesserung der Genauigkeit und Produktivität, insbesondere im Untertage- und Hartgesteinsbergbau.

Durch Autonomie

Das halbautonome Segment dominiert, da es eine geringere Anfangsinvestition und eine einfachere Integration in die bestehende Bergbauinfrastruktur bietet

Basierend auf der Autonomie wird der Markt in halbautonome und vollständig autonome Märkte unterteilt.

Das halbautonome Segment hatte im Jahr 2025 einen erheblichen Marktanteil, da Bergbauunternehmen weiterhin schrittweise Automatisierungsstrategien verfolgen. Mit diesen Systemen behalten Bediener teilweise die Kontrolle und profitieren gleichzeitig von Automatisierungsfunktionen wie Fahrassistenz, Kollisionsvermeidung und automatisierten Bohrzyklen. Halbautonome Lösungen bieten eine geringere Anfangsinvestition und eine einfachere Integration in die bestehende Bergbauinfrastruktur, was sie für viele Betreiber zur bevorzugten Wahl macht.

Das vollständig autonome Segment wird voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch zunehmende Investitionen in Digital Mining und Remote Operations Center. Vollständig autonome Systeme ermöglichen eine durchgängige Automatisierung des Bergbaubetriebs, reduzieren die Abhängigkeit von Arbeitskräften und erhöhen die Sicherheit in gefährlichen Umgebungen. Kontinuierliche Fortschritte in den Bereichen KI, maschinelles Lernen und Sensortechnologien beschleunigen den Übergang zu vollständig autonomen Bergbauökosystemen. Das vollständig autonome Segment wird im Prognosezeitraum mit einer jährlichen Wachstumsrate von 13,76 % wachsen.

Nach Antriebsart

Etablierte Präsenz und Zuverlässigkeit im HochleistungsbergbauFührte zur Dominanz des dieselbetriebenen Segments

Basierend auf der Antriebsart ist der Markt in dieselbetriebene, elektrisch/batteriebetriebene, Hybridantriebe und andere unterteilt.

Das dieselbetriebene Segment hatte mit einem Anteil von 69,64 % im Jahr 2025 den größten Marktanteil, was auf seine etablierte Präsenz und Zuverlässigkeit im Schwerlast-Bergbaubetrieb zurückzuführen ist. Dieselbetriebene autonome Geräte werden aufgrund ihrer hohen Leistungsabgabe, Betriebsflexibilität und Eignung für abgelegene Bergbaustandorte mit begrenzter Ladeinfrastruktur häufig eingesetzt.

Das Elektro-/batteriebetriebene Segment wird voraussichtlich am schnellsten wachsen, angetrieben durch die zunehmende Betonung von Nachhaltigkeit und Emissionsreduzierung. Bergbauunternehmen investieren aktiv in elektrifizierte autonome Flotten, um strenge Umweltvorschriften einzuhalten und den CO2-Fußabdruck zu reduzieren. Die Integration von Batterietechnologien in autonome Systeme steigert die Produktivität weiter und senkt langfristig die Gesamtbetriebskosten. Das Segment elektrisch/batteriebetrieben wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 15,71 %.

Auf Antrag

Verbesserte Betriebseffizienz, geringerer Kraftstoffverbrauch und sichergestellte gleichbleibende Leistung führten zur Dominanz des Materialtransportsegments

Basierend auf der Anwendung ist der Markt in Materialtransport, Bohren und Sprengen, Standortvorbereitung und -entwicklung, Inspektion und Überwachung und andere unterteilt.

Das Segment Materialtransport hatte mit einem Marktanteil von 46,24 % den höchsten Anteil, unterstützt durch die umfangreiche Nutzung vonautonome Transportfahrzeugeund Lader beim Transport von Erz und Abraummaterial. Die Automatisierung der Materialhandhabung verbessert die betriebliche Effizienz, reduziert den Kraftstoffverbrauch und gewährleistet eine gleichbleibende Leistung über alle Bergbauzyklen hinweg, was sie zu einem kritischen Anwendungsbereich macht.

Das Segment Bohren und Sprengen wird voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Einführung automatisierter Bohrtechnologien für Präzision und Sicherheit. Autonome Bohrsysteme ermöglichen optimierte Strahlmuster, reduzierte Materialverschwendung und eine verbesserte Effizienz der nachgelagerten Verarbeitung.

Nach Bergbautyp

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Tagebau dominierte den Markt aufgrund seiner groß angelegten Betriebe und der zunehmenden Verbreitung autonomer Geräte

Basierend auf der Bergbauart wird der Markt in Tagebau, Untertagebergbau und andere unterteilt.

Das Segment des Tagebaus dominierte den Markt im Jahr 2025, angetrieben durch seine groß angelegten Betriebe und die zunehmende Verbreitung autonomer Geräte. Übertagebergwerke, einschließlich Tagebau- und Tagebaubetriebe, nutzen in großem Umfang autonome Transportfahrzeuge, Bohrer und Planierraupen, um große Materialmengen effizient zu transportieren. Der Einsatz autonomer Transportsysteme (AHS) ist im Tagebau aufgrund genau definierter Transportrouten, vorhersehbarer Umgebungen und der Möglichkeit, Geräte kontinuierlich mit minimalem menschlichen Eingriff zu betreiben, besonders häufig. Große Bergbauregionen wie Australien, Nordamerika und Lateinamerika haben erheblich in die Automatisierung des Tagebaus investiert, um die Produktivität zu steigern, den Kraftstoffverbrauch zu senken und die Sicherheitsergebnisse zu verbessern.

Das Segment Untertagebergbau wird voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Sicherheit und betrieblicher Effizienz in komplexen Bergbauumgebungen. Untertagebergwerke bergen aufgrund begrenzter Räume, eingeschränkter Sicht und gefährlicher Arbeitsbedingungen ein höheres Risiko, was die Einführung autonomer Lader (LHDs), Bohrinseln und ferngesteuerter Geräte beschleunigt.

Regionaler Ausblick auf den Markt für autonome Bergbauausrüstung

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Autonomous Mining Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Weltmarkt und erwirtschaftete im Jahr 2025 etwa 1,52 Milliarden US-Dollar. Das Wachstum wird durch die groß angelegten Bergbaubetriebe der Region, insbesondere in den Bereichen Eisenerz, Kohle und Metalle, sowie durch die zunehmende Einführung von Automatisierungstechnologien in Australien, China und Indien vorangetrieben. Die Region profitiert von der hohen Bergbauleistung, der Präsenz von Mega-Bergbaustandorten und starken Investitionen in digitale Bergbaulösungen, die den Einsatz autonomer Transportfahrzeuge, Bohrsysteme und Lader fördern. Darüber hinaus unterstützt der zunehmende Fokus auf die Verbesserung der betrieblichen Effizienz, die Reduzierung der Arbeitskräfteabhängigkeit und die Verbesserung der Sicherheit in gefährlichen Bergbauumgebungen das Marktwachstum zusätzlich.

Autonome Bergbauausrüstung Australiens

Im Jahr 2025 erreichte der australische Markt eine Bewertung von etwa 0,52 Milliarden US-Dollar. Der Markt wächst aufgrund des groß angelegten Einsatzes autonomer Transportsysteme durch führende Bergbauunternehmen wie Rio Tinto, BHP und Fortescue. Der hohe Einsatz fortschrittlicher Automatisierungstechnologien und die starke Präsenz großer Eisenerzminen beschleunigen die Nachfrage weiter.

Autonome Bergbauausrüstung in China

Der chinesische Markt wurde im Jahr 2025 auf rund 0,40 Milliarden US-Dollar geschätzt. Das Wachstum wird durch umfangreiche Bergbauaktivitäten, zunehmende staatliche Unterstützung für Smart-Mining-Initiativen und die zunehmende Einführung autonomer und digital integrierter Bergbaulösungen in den Kohle- und Metallbergbausektoren vorangetrieben.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von etwa 0,94 Milliarden US-Dollar. Die Region wächst aufgrund der Präsenz großer Bergbauunternehmen, der zunehmenden Einführung fortschrittlicher Automatisierungstechnologien und der starken Fokussierung auf die Verbesserung von Produktivität und Sicherheitsstandards. Die Region verzeichnet steigende Investitionen in autonome Transportsysteme, Remote-Operationszentren und KI-gesteuerte Bergbaulösungen, um die betriebliche Effizienz zu optimieren und Kosten zu senken.

Autonome Bergbauausrüstung der USA

Der US-Markt belief sich im Jahr 2025 auf etwa 0,69 Milliarden US-Dollar. Das Wachstum wird durch den zunehmenden Einsatz autonomer Ausrüstung in großen Bergbaubetrieben, starke technologische Fähigkeiten und den zunehmenden Fokus auf die digitale Transformation in der gesamten Bergbauindustrie vorangetrieben.

Europa

Auf die Region Europa entfielen im Jahr 2025 etwa 0,69 Milliarden US-Dollar. Der Markt wächst in der Region aufgrund der starken Präsenz führender OEMs, der zunehmenden Einführung der Automatisierung des Untertagebergbaus und der zunehmenden Konzentration auf Sicherheit und Effizienz. Die Region steht an der Spitze der Innovation in der Bergbautechnologie, insbesondere bei autonomen Bohr- und Ladesystemen.

Autonome Bergbauausrüstung Schwedens

Der schwedische Markt wurde im Jahr 2025 auf etwa 0,17 Milliarden US-Dollar geschätzt. Der Markt wird durch die Präsenz großer Ausrüstungshersteller wie Sandvik und Epiroc sowie durch die hohe Akzeptanz fortschrittlicher Technologien zur Automatisierung des Untertagebergbaus gestützt.

Finnland Autonome Bergbauausrüstung

Der finnische Markt wurde im Jahr 2025 auf rund 0,14 Milliarden US-Dollar geschätzt. Das Wachstum wird durch ein starkes Ökosystem für die Bergbauautomatisierung, steigende Investitionen in intelligente Bergbaulösungen und den Fokus auf den Einsatz elektrifizierter und autonomer Geräte vorangetrieben.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 etwa 0,67 Milliarden US-Dollar. Der Markt wird hauptsächlich durch umfangreiche Bergbauaktivitäten in der Region, insbesondere im Kupfer- und Eisenerzbereich, sowie durch die zunehmende Einführung von Automatisierungstechnologien zur Steigerung der Produktivität und Optimierung der Betriebskosten angetrieben. Chile, Brasilien und Peru verzeichnen eine starke Nachfrage, unterstützt durch den Ausbau des Bergbaubetriebs und steigende Investitionen in digitale und autonome Bergbaulösungen.

Autonome Bergbauausrüstung in Chile

Der chilenische Markt hatte im Jahr 2025 einen Wert von rund 0,23 Milliarden US-Dollar. Das Wachstum wird durch groß angelegte Kupferbergbaubetriebe, den zunehmenden Einsatz autonomer Transportfahrzeuge und die starke Präsenz globaler Bergbauunternehmen, die sich auf die Verbesserung von Effizienz und Sicherheit konzentrieren, unterstützt.

Naher Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 etwa 0,42 Milliarden US-Dollar. Der Markt verzeichnet ein stetiges Wachstum aufgrund der Ausweitung der Bergbauaktivitäten, der zunehmenden Betonung der Automatisierung zur Verbesserung der Sicherheit und steigender Investitionen in die Bergbauinfrastruktur sowohl in Afrika als auch im Nahen Osten. Die schrittweise Einführung autonomer Geräte hilft Bergbauunternehmen, ihre Produktivität zu steigern und Betriebsrisiken zu minimieren.

Autonome Bergbauausrüstung Südafrikas

Der südafrikanische Markt wurde im Jahr 2025 auf rund 0,17 Milliarden US-Dollar geschätzt. Das Wachstum wird durch umfangreiche Untertagebergbaubetriebe und die zunehmende Einführung autonomer Lader und Bohrgeräte zur Verbesserung der Sicherheit und Betriebseffizienz vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Unternehmen treiben autonome Technologien und digitale Plattformen voran, um die Effizienz des Bergbaus zu steigern

Der Markt für autonome Bergbauausrüstung ist mäßig konsolidiert und durch die Präsenz etablierter Erstausrüster von Schwermaschinen, Bergbauautomatisierungsspezialisten und Anbieter digitaler Bergbautechnologie gekennzeichnet. Führende Teilnehmer wie Caterpillar, Komatsu, Sandvik, Epiroc, Liebherr, Hitachi Construction Machinery, Volvo Construction Equipment, Hexagon und ABB behaupten starke Positionen durch Portfolios, die autonome Transportsysteme, automatisiertes Bohren, autonome Lader, Fernbedienplattformen usw. umfassen.Flottenmanagement-Software, Kollisionsvermeidung und elektrifizierte Bergbauausrüstung.

Im April 2025 sicherte sich Epiroc seinen bisher größten Auftrag zur Lieferung vollständig autonomer und elektrischer Tagebauausrüstung an Fortescue in Australien, was die wachsende Konvergenz von Automatisierung und emissionsfreien Bergbauflotten unterstreicht. Komatsu erreichte im Jahr 2026 mit der Inbetriebnahme seines 1.000sten autonomen Transport-Lkw der Ultraklasse, der mit FrontRunner AHS ausgestattet ist, einen wichtigen Meilenstein und stärkte damit den kommerziellen Umfang der Einführung autonomer Transporte. Caterpillar baute außerdem sein MineStar Command-Ökosystem weiter aus, wobei in der Branchenberichterstattung das Ziel hervorgehoben wurde, den Einsatz autonomer Lkw bis 2030 deutlich auszuweiten.

LISTE AUTONOMER BERGBAUGERÄTEUNTERNEHMEN IM BERICHT PROFILIERT

- Caterpillar Inc. (USA)

- Komatsu Ltd. (Japan)

- Sandvik AB(Schweden)

- Epiroc AB (Schweden)

- Liebherr-Gruppe (Schweiz)

- Hitachi Construction Machinery Co. Ltd (Japan)

- Volvo Construction Equipment (Schweden)

- Sechseck AB(Schweden)

- ABB Ltd.(Schweiz)

- ASI Mining (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Komatsu hat seinen 1.000sten autonomen Transport-Lkw der Ultraklasse in Betrieb genommen, der mit dem FrontRunner Autonomous Haulage System ausgestattet ist, und stärkt damit seine Position als einer der weltweit führenden Anbieter autonomer Transportlösungen.

- Mai 2026:Hexagon erweiterte sein Portfolio an autonomen Bergbaulösungen durch die Verbesserung seiner Flottenmanagement- und Kollisionsvermeidungssysteme und ermöglichte so eine Datenintegration in Echtzeit und eine verbesserte Betriebssicherheit an großen Bergbaustandorten.

- November 2025:Sandvik hat seine AutoMine-Plattform mit neuen KI-gesteuerten Funktionen erweitert, die eine verbesserte Flottenkoordination, Echtzeit-Entscheidungsfindung und ein höheres Maß an Autonomie im Untertagebergbaubetrieb ermöglichen.

- September 2025:Liebherr hat die Entwicklung seiner autonomen und batterieelektrischen Bergbau-Lkw vorangetrieben und dabei den Schwerpunkt auf die Integration von Automatisierung mit emissionsfreien Technologien gelegt, um einen nachhaltigen und effizienten Bergbaubetrieb zu unterstützen.

- April 2025:Epiroc erhielt seinen bisher größten Auftrag zur Lieferung einer großen Flotte vollständig autonomer und elektrischer Tagebaumaschinen nach Fortescue in Australien, was die steigende Nachfrage nach integrierter Automatisierung und Elektrifizierung in großen Bergbaubetrieben widerspiegelt.

BERICHTSBEREICH

Die globale Marktanalyse für autonome Bergbauausrüstung bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,27 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Gerätetyp, nach Bergbautyp, nach Autonomie, nach Antriebstyp, nach Anwendung und nach Region |

| Nach Gerätetyp |

|

| Nach Bergbautyp |

|

| Durch Autonomie |

|

| Nach Antriebsart |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,24 Milliarden US-Dollar und wird bis 2034 voraussichtlich 11,06 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 11,27 % aufweisen wird.

Das Segment des Tagebaus war in Bezug auf die Art des Bergbaus marktführend.

Der zunehmende Fokus auf Arbeitssicherheit und betriebliche Effizienz treibt das Marktwachstum voran.

Caterpillar Inc., Epiroc AB, Sandvik AB und Komatsu Ltd. sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 197

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf