Marktgröße, Anteil und Branchenanalyse für autonome Drohnensysteme, nach Reichweite (Drohnen mit kurzer, mittlerer Reichweite und Drohnen mit großer Reichweite), nach Plattformtyp (Multirotor, Starrflügel und Hybrid-VTOL), nach Autonomiegrad (ferngesteuerte Drohnen, halbautonome Drohnen, vollautonome Drohnen und schwarmfähige autonome Drohnen), nach Nutzlasttyp (elektrooptisch/infrarot). (EO/IR)-Kameras, Lichterkennungs- und Entfernungssensoren (LiDAR), Radar- und Radarsysteme mit synthetischer Apertur, Sensoren und andere), nach Anwendung (Inspektion und Überwachung, Vermessung und Kartierung

Marktgröße und Zukunftsaussichten für autonome Drohnensysteme

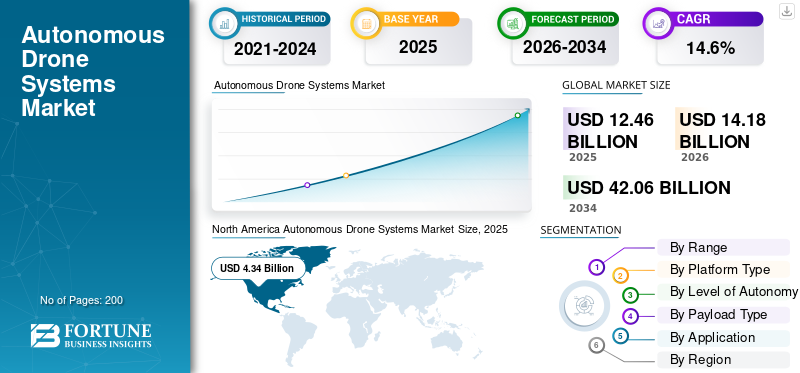

Die globale Marktgröße für autonome Drohnensysteme wurde im Jahr 2025 auf 12,46 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 14,18 Milliarden US-Dollar im Jahr 2026 auf 42,06 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 14,6 % aufweist. Nordamerika dominierte den Markt für autonome Drohnensysteme mit einem Marktanteil von 34,83 % im Jahr 2025.

Autonome Drohnensysteme umfassen unbemannte Luftfahrzeuge (UAVs) mit Selbstnavigationsfunktionen durch KI, maschinelles Lernen und fortgeschrittene TechnologienSensorenfür Missionen wie Aufklärung, Lieferung und Inspektion. Sie entwickeln sich aus ferngesteuerten Modellen und zeichnen sich durch Hindernisvermeidung, Echtzeit-Datenverarbeitung und Schwarmkoordination aus, wodurch Branchen mit geringeren Betriebsrisiken und Kosten transformiert werden. Zu den wichtigsten Fortschritten gehören Hybridantrieb, Edge-KI für Entscheidungen mit geringer Latenz und modulare Nutzlasten für Vielseitigkeit. Die Verteidigung bleibt ein Hauptanwender von ISR-Aufgaben, während kommerzielle Anwendungen in den Bereichen Logistik und Überwachung zunehmen, angetrieben durch Miniaturisierung und Batterieinnovationen, die Ausdauer und Autonomie verbessern.

Zu den wichtigsten Marktteilnehmern zählen DJI, Skydio, AeroVironment, Anduril Industries, Quantum Systems, Parrot, Delair, ideaForge, ACSL und Autel Robotics. Diese Unternehmen konkurrieren durch stärkere Autonomiesoftware, bessere Nutzlastintegration, längere Lebensdauer und missionsorientierte Plattformen für Verteidigungs-, Inspektions-, Kartierungs-, Überwachungs- und industrielle Überwachungsanwendungen weltweit in allen Regionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE AUF DEM MARKT FÜR AUTONOME DROHNENSYSTEME

- Marktgröße 2025: 12,46 Milliarden US-Dollar

- Marktgröße 2026: 14,18 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 42,06 Milliarden US-Dollar

- CAGR: 14,6 % von 2026–2034

- Nordamerika dominierte den Markt für autonome Drohnensysteme mit einem Anteil von 34,83 % im Jahr 2025.

- Das Segment der Kurzstreckendrohnen hatte im Jahr 2025 den größten Marktanteil.

- Das Multirotor-Segment hielt im Jahr 2025 den dominierenden Marktanteil.

Nordamerika

Nordamerika erreichte im Jahr 2025 4,34 Milliarden US-Dollar, angetrieben durch Inspektionen von Versorgungsunternehmen, die Einführung öffentlicher Sicherheit und BVLOS-Operationen.

Europa

Europa wird im Jahr 2026 voraussichtlich 3,62 Milliarden US-Dollar erreichen, unterstützt durch EASA-Vorschriften und die Ausweitung kommerzieller Drohnenanwendungen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 4,49 Milliarden US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 15,3 % wachsen, angetrieben von China, Indien und Japan.

UNS.

Der Markt wird im Jahr 2026 auf 4,35 Milliarden US-Dollar geschätzt, was etwa 13,9 % des weltweiten Umsatzes entspricht.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,56 Milliarden US-Dollar erreichen und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 14,1 % wachsen.

Mehr lesen

Markttrends für autonome Drohnensysteme

KI, 5G-Konnektivität und fortschrittliche Sensoren gestalten die Entwicklung des Marktes

Der Markt bewegt sich hin zu vollständig unbemannten, KI-gesteuerten Plattformen, die komplexe Missionen mit minimalem menschlichen Eingriff durchführen können. Die zunehmende Akzeptanz erstreckt sich auf die Bereiche Verteidigung, Logistik, Landwirtschaft, Infrastrukturinspektion und Notfalleinsätze, bei denen Drohnen sich wiederholende oder gefährliche Aufgaben effizienter ausführen als herkömmliche Methoden. Die Integration fortschrittlicher Sensoren, 5G-fähiger Konnektivität und Cloud-basiertDatenanalyseermöglicht Operationen mit größerer Reichweite und höherer Präzision, während Hybridkonstruktionen für vertikales Starten und Landen (VTOL) zur bevorzugten Architektur für autonome Systeme mit mehreren Rollen werden.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Produktnachfrage nimmt zu, da Unternehmen sicherere, schnellere und kostengünstigere Abläufe benötigen

Zu den Haupttreibern für das Marktwachstum autonomer Drohnensysteme gehört die steigende Nachfrage nach sichereren, schnelleren und kostengünstigeren Operationen im Verteidigungs- und kommerziellen Sektor. Fortschritte inkünstliche Intelligenz, Computer Vision und Navigationstechnologien ermöglichen es Drohnen, komplexe Aufgaben wie Hindernisvermeidung, autonome Routenführung und Entscheidungsfindung in Echtzeit auszuführen. Der Vorstoß der Regierung zur Digitalisierung und Modernisierung der Infrastruktur, gepaart mit zunehmenden Anwendungsfällen in den Bereichen Überwachung, Logistik, Energie und Umweltüberwachung, beschleunigt die Investitionen in autonome UAV-Plattformen und unterstützende Software-Ökosysteme.

MARKTBEGRENZUNGEN

Fragmentierte Vorschriften, Sicherheitsbedenken und hohe Vorlaufkosten zur Begrenzung groß angelegter Bereitstellungen

Strenge und fragmentierte Luftfahrtvorschriften, insbesondere für den Betrieb außerhalb der Sichtlinie (BVLOS) und die Nutzung des städtischen Luftraums, schränken den groß angelegten Einsatz autonomer Drohnensysteme ein. Auch Sicherheits- und Datenschutzbedenken, einschließlich der Gefahr von Kollisionen, unbefugter Überwachung und Datenschutzverletzungen, schränken die Akzeptanz in dicht besiedelten Gebieten ein. Darüber hinaus schaffen hohe Vorabkosten für fortschrittliche Sensorsysteme, sichere Kommunikationsverbindungen und spezielle Schulungen Eintrittsbarrieren für kleinere Betreiber und Behörden des öffentlichen Sektors und verlangsamen die Einführung.

MARKTCHANCEN

Neue Wachstumschancen entstehen, da Branchen nach Automatisierung, Echtzeitüberwachung und betrieblicher Effizienz streben

Der Markt bietet erhebliche Chancen in Sektoren, die Automatisierung, Echtzeitdaten und verbesserte betriebliche Effizienz anstreben. Die wachsende Nachfrage in der Präzisionslandwirtschaft,Intelligente Städte, industrielle Inspektion und Last-Mile-Logistik ermöglichen es Anbietern, skalierbare Flotten und Softwareplattformen für kontinuierliche Überwachung und Analyse einzusetzen. Verteidigungs- und Heimatschutzkräfte investieren außerdem in autonome UAVs für dauerhafte Überwachung, Grenzkontrolle und Truppenschutzmissionen und schaffen so langfristige Verträge und Systemintegrationsmöglichkeiten für Luft- und Raumfahrt- und Technologieanbieter.

HERAUSFORDERUNGEN DES MARKTES

Batteriegrenzen, Cybersicherheitsrisiken, Witterungseinflüsse und betriebliche Komplexität sind die größten Herausforderungen für die groß angelegte Einführung

Der Markt steht vor technischen und betrieblichen Herausforderungen wie begrenzter Batterielebensdauer, Anfälligkeit gegenüber widrigen Wetterbedingungen und Abhängigkeit von stabilen Kommunikations- und Positionierungssystemen.CybersicherheitBedrohungen, einschließlich des Risikos von Spoofing, Blockierung oder Kaperung autonomer Plattformen, erfordern robuste Verschlüsselungs- und Manipulationsschutzmaßnahmen, die die Komplexität und Kosten erhöhen. Regulatorische Unsicherheit, das Fehlen standardisierter Protokolle und die öffentliche Zurückhaltung gegenüber unbemannten Systemen in besiedelten Gebieten erschweren die kommerzielle Einführung und den Betrieb großer Flotten zusätzlich und erfordern eine enge Koordination zwischen Regulierungsbehörden, Industrie und Endbenutzern.

Segmentierungsanalyse

Nach Reichweite

Die Nachfrage nach Drohnen mit kurzer Reichweite steigt mit risikoärmeren Betriebsregeln

Basierend auf der Reichweite wird der Markt in Drohnen mit kurzer Reichweite, Drohnen mit mittlerer Reichweite und Drohnen mit großer Reichweite unterteilt.

Es wird erwartet, dass das Segment der Kurzstreckendrohnen den größten Marktanteil autonomer Drohnensysteme ausmachen wird. Kurzstreckendrohnen verzeichnen eine starke Nachfrage, da sie für den Großteil der heutigen legalen, wiederholbaren Missionen geeignet sind, darunter Standortinspektionen, Polizeieinsätze, Versorgungskontrollen und Anlagenüberwachung. Sie sind kostengünstiger, einfacher bereitzustellen und besser auf VLOS und Betriebsregeln mit geringerem Risiko abgestimmt. Daher können Unternehmen die Nutzung schneller skalieren, ohne auf komplexe BVLOS-Genehmigungen warten zu müssen.

Es wird erwartet, dass das Segment der Langstreckendrohnen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 15,6 % wachsen wird.

Nach Plattformtyp

Das Segment Multirotor-Drohnen führte aufgrund der steigenden Nachfrage mit schnellem Aufbau und vertikalem Start den Markt an

Basierend auf dem Plattformtyp ist der Markt in Multirotor-, Starrflügel- und Hybrid-VTOL unterteilt.

Im Jahr 2025 dominierte das Multirotor-Segment den Weltmarkt. Die Nachfrage nach Multirotoren steigt, da die meisten Drohnenarbeiten im kommerziellen und öffentlichen Sektor immer noch von vertikalem Start, stabilem Schwebeflug, Nahbildaufnahme und schnellem Aufbau abhängen. Diese Stärken machen Multirotoren zur praktischen Wahl für Inspektionen, Notfallmaßnahmen, die Kartierung begrenzter Standorte und städtische Einsätze, bei denen betriebliche Flexibilität wichtiger ist als eine sehr lange Lebensdauer.

Das Hybrid-VTOL-Segment (Vertikalstart) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,4 % wachsen.

Nach Autonomiegrad

Das Segment der ferngesteuerten Drohnen wird aufgrund von Vorschriften, die sich auf die direkte Verantwortung des Bedieners konzentrieren, führend sein

Basierend auf dem Grad der Autonomie wird der Markt in ferngesteuerte Drohnen, halbautonome Drohnen, vollständig autonome Drohnen und schwarmfähige autonome Drohnen unterteilt.

Es wird erwartet, dass das Segment der ferngesteuerten Drohnen im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Diese Drohnen erfreuen sich weiterhin einer starken Nachfrage, da sich die meisten aktuellen Vorschriften immer noch auf die direkte Verantwortung des Betreibers, die Verfahrenskontrolle und die schrittweise Integration der Autonomie konzentrieren. Käufer wünschen sich bewährte Systeme, die sie jetzt einsetzen können, sowie zukunftsfähige Plattformen. Daher bleiben ferngesteuerte Modelle der Standard für Versorgungsunternehmen, die öffentliche Sicherheit und viele Verteidigungsanwendungen.

Das Segment der schwarmgestützten autonomen Drohnen wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 16,2 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Nutzlasttyp

Das Segment der elektrooptischen/Infrarotkameras (EO/IR) war aufgrund der umfassenden Missionsabdeckung führend auf dem Markt

Basierend auf der Nutzlastart ist der Markt in elektrooptische/Infrarotkameras (EO/IR) unterteilt.Lichterkennung und Entfernungsmessung (LiDAR)Sensoren, Radar- und SAR-Systeme (Synthetic Aperture Radar), Sensoren und andere.

Das Segment der elektrooptischen/Infrarotkameras (EO/IR) dominierte im Jahr 2025 den weltweiten Marktanteil. EO/IR unterstützt Tag-Nacht-Inspektion, Perimeterüberwachung, Brandbekämpfungsunterstützung, Suche und Rettung sowie Anlagenbewertung und bietet Betreibern die umfassendste Missionsabdeckung zu praktischen Kosten.

Darüber hinaus wird prognostiziert, dass das Segment der Radar- und Synthetik-Apertur-Radarsysteme (SAR) im Analysezeitraum mit einer jährlichen Wachstumsrate von 16,6 % wachsen wird.

Auf Antrag

Das Segment Inspektion und Überwachung war marktführend, da Unternehmen schnellere und sicherere Anlagenprüfungen benötigen

Je nach Anwendung ist der Markt in Inspektion und Überwachung, Vermessung und Kartierung, Präzisionslandwirtschaft, Überwachung und Aufklärung und andere unterteilt.

Das Inspektions- und Überwachungssegment dominierte im Jahr 2025 den Weltmarktanteil. Die Inspektions- und Überwachungsnachfrage steigt, da Drohnenprogramme mittlerweile klare Kosten-, Sicherheits- und Geschwindigkeitsprobleme für Infrastruktureigentümer lösen. Versorgungsunternehmen, Transportunternehmen und Industriestandorte nutzen Drohnen, um die manuelle Belastung zu reduzieren, Stillstände zu verkürzen und die Dokumentationsqualität zu verbessern, was Inspektionen zu einem der wiederholbarsten und skalierbarsten kommerziellen Anwendungsfälle macht.

Darüber hinaus wird erwartet, dass das Segment Präzisionslandwirtschaft im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 15,0 % wachsen wird.

Regionaler Ausblick auf den Markt für autonome Drohnensysteme

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Autonomous Drone Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 3,73 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 4,34 Milliarden US-Dollar den führenden Anteil. Die Produktnachfrage in Nordamerika steigt aufgrund der Inspektion von Versorgungsunternehmen, der Einführung öffentlicher Sicherheit und einem klareren Weg zu skalierbaren BVLOS-Betriebsabläufen. Die USA treiben das Volumen voran, während Kanada durch neue mittelschwere Drohnen und BVLOS-freundliche Regeln beschleunigt.

US-Markt für autonome Drohnensysteme

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 4,35 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 13,9 % des weltweiten Umsatzes entspricht. Die Nachfrage in den USA steigt, da der Markt bereits groß ist, über eine große Basis an Fernpiloten verfügt, die öffentliche Sicherheit zunehmend zum Einsatz kommt und ein klarerer Weg der FAA zur routinemäßigen Drohnenintegration besteht. Inspektion, Notfallmaßnahmen und Unternehmensüberwachung bleiben die wichtigsten Nachfrageanker.

Europa

Schätzungen zufolge wird der europäische Markt im Jahr 2026 ein Volumen von 3,62 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. Die Produktnachfrage in Europa steigt, da das risikobasierte Rahmenwerk der EASA und die EU-Drohnenstrategie die legalen kommerziellen Anwendungsfälle stetig erweitern. Inspektionen, Kartierungen, Notfallmaßnahmen und sichere Drohneninitiativen steigern die Nachfrage über Piloten und Versuche hinaus.

Markt für autonome Drohnensysteme in Großbritannien

Schätzungen zufolge wird der britische Markt im Jahr 2026 ein Volumen von rund 0,63 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 14,8 % im Prognosezeitraum entspricht. Die Produktnachfrage im Land steigt, da die CAA (Civil Aviation Authority) aktiv einen Fahrplan für den routinemäßigen BVLOS-Betrieb erstellt, während Registrierungs- und Compliance-Strukturen den Markt formalisieren. Öffentliche Sicherheit, Infrastrukturüberwachung und professionelle Dienstleistungen sind die wichtigsten Wachstumstreiber.

Markt für autonome Drohnensysteme in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,81 Milliarden US-Dollar erreichen. Die Nachfrage in Deutschland steigt in den Bereichen Industrieinspektion, Infrastrukturmanagement uswSicherheit-bezogene Überwachung passt gut in den strukturierten Drohnenrahmen Europas. Eine ausgereifte Luftraummanagementumgebung und Unternehmensanwendungsfälle sorgen dafür, dass die Nachfrage praktisch, wiederkehrend und kommerziell relevant bleibt.

Asien-Pazifik

Der asiatisch-pazifische Markt wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 15,3 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 4,49 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt ist der stärkste Wachstumsmotor, da China für Größenvorteile sorgt, Indien für eine politikgesteuerte Expansion sorgt und Japan fortschrittliche betriebliche Rahmenbedingungen wie Level-4-Flüge mitbringt. Diese Mischung unterstützt die Nachfrage nach Inspektion, Logistik, Landwirtschaft und Sicherheit.

Markt für autonome Drohnensysteme in China

Der chinesische Markt wird voraussichtlich einer der größten im asiatisch-pazifischen Raum sein, wobei der Umsatz im Jahr 2026 auf rund 2,06 Milliarden US-Dollar geschätzt wird. Die Nachfrage in China steigt, da das Land bereits in großem Umfang operiert, mit einer hohen Fertigungstiefe, starker Flugaktivität und einem breiten zivilen Drohneneinsatz. Diese installierte Basis unterstützt die weitere Expansion in den Bereichen Inspektion, Landwirtschaft, Sicherheit und Logistik.

Markt für autonome Drohnensysteme in Japan

Schätzungen zufolge wird der japanische Markt im Jahr 2026 ein Volumen von rund 0,56 Milliarden US-Dollar erreichen, was einer jährlichen Wachstumsrate von etwa 14,1 % im Prognosezeitraum entspricht. Die Produktnachfrage in Japan steigt, da das Land bereits Level-4-Operationen ermöglicht hat, was dem Markt einen stärkeren Rahmen für den höherwertigen Einsatz von Drohnen bietet. Infrastrukturinspektion, Logistikexperimente und Industrieüberwachung sind die Hauptnachfragetreiber.

Markt für autonome Drohnensysteme in Indien

Der indische Markt wird im Jahr 2026 schätzungsweise rund 0,83 Milliarden US-Dollar erreichen. Die Produktnachfrage im Land steigt, da die „Drohnenregeln“ die Regulierungsstruktur stark vereinfacht und das Betriebsumfeld für die kommerzielle Einführung verbessert haben. Missionen in den Bereichen Landwirtschaft, Infrastrukturinspektion, Vermessung und Innere Sicherheit expandieren von einer relativ kleineren Basis aus.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten sowie Afrika und Lateinamerika. Für diese Regionen wird im Prognosezeitraum ein moderates Wachstum erwartet. Die Märkte im Nahen Osten, Afrika und Lateinamerika werden im Jahr 2026 voraussichtlich 0,67 Milliarden US-Dollar bzw. 0,47 Milliarden US-Dollar erreichen. Die Nachfrage im Rest der Welt ist geringer, steigt aber stetig an, angeführt von Grenzüberwachung, Überwachung der Energieinfrastruktur, Bergbau und Landwirtschaft. Die Sicherheitsseite wird durch höhere Verteidigungsausgaben, insbesondere im Nahen Osten, gestärkt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure wollen KI-gestützte Autonomie und Dock-basierte Operationen ausbauen, um ihren Marktanteil zu stärken

Wichtige Akteure prägen den Markt für autonome Drohnensysteme durch eine Mischung aus KI-gestützter Flugautonomie, dockbasierten Fernoperationen, taktischen ISR-Plattformen und industriellen Inspektionslösungen. DJI und Skydio treiben unbeaufsichtigte und ferngesteuerte Einsätze voran, während AeroVironment und Anduril die Verteidigungsseite mit einsatzbereiten autonomen Luftsystemen stärken. Quantum Systems, Parrot, Delair, ideaForge, ACSL und Autel Robotics erweitern die Akzeptanz in den Bereichen Kartierung, Infrastrukturinspektion, Sicherheit, Logistik und Geodaten-Workflows. Diese breitere Produkttiefe und Missionsabdeckung tragen dazu bei, die Marktnachfrage sowohl bei kommerziellen als auch bei militärischen Anwendern zu steigern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR AUTONOME DROHNENSYSTEME IM PROFIL

- DJI(China)

- Skydio(UNS.)

- AeroVironment(UNS.)

- Anduril Industries(UNS.)

- Quantensysteme(Deutschland)

- Papagei (Frankreich)

- Delair(Frankreich)

- ideaForge(Indien)

- ACSL (Japan)

- Autel Robotics (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Die US-Armee plante den Einsatz der autonomen Drohne Red Dragon, die ohne GPS Angriffe über 400 km durchführen kann.

- März 2026:XTEND hat mit der US-Regierung einen Vertrag über 8,8 Millionen US-Dollar zur Lieferung von Prototypen autonomer Betriebssysteme abgeschlossen.

- März 2026:ParaZero Technologies hat eine Direktangebotsvereinbarung über 4 Millionen US-Dollar abgeschlossen, um die finanzielle Flexibilität für seine Drohnenabfangsysteme zu erhöhen.

- Januar 2026:Spanien unterzeichnete einen Vertrag über 39,5 Millionen US-Dollar mit Indra Sistemas für Lanza LTR-25 Mobile3D-Radarsystemeum tief fliegende Drohnen zu erkennen.

- Januar 2025:Foresight Autonomous Holdings unterzeichnete einen Vertrag mit einem indischen Verteidigungslieferanten (5-Jahres-Vertrag) mit einem Potenzial von 2,5 Millionen US-Dollar bis 2026 und 16 Millionen US-Dollar bis 2029.

BERICHTSBEREICH

Diese Studie bietet eine detaillierte Analyse neuer Trends und schnell eingeführter Technologien in der Branche in Schlüsselregionen. Der Bericht beschreibt die wichtigsten Treiber des Marktwachstums und die Herausforderungen bei der Expansion und bietet einen detaillierten Überblick über die Branchenlandschaft. Die Studie hebt die jüngsten Fortschritte hervor, um Brancheneinblicke zu verbessern und Stakeholder dabei zu unterstützen, fundierte Entscheidungen zu treffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 14,6 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Reichweite, nach Plattformtyp, nach Autonomiegrad, nach Nutzlasttyp, nach Anwendung und Region |

| Nach Reichweite |

|

| Nach Plattformtyp |

|

| Nach Autonomiegrad |

|

| Nach Nutzlasttyp |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 12,46 Milliarden US-Dollar und soll bis 2034 42,06 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 4,34 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 14,6 % aufweisen wird.

Bezogen auf die Reichweite dürfte das Segment der Kurzstreckendrohnen den Markt dominieren.

Der steigende organisatorische Bedarf an sichereren, schnelleren und kostengünstigeren Abläufen ist ein Schlüsselfaktor für das Marktwachstum.

DJI (China), Skydio (USA), AeroVironment (USA), Anduril Industries (USA), Quantum Systems (Deutschland) und Parrot (Frankreich) sind wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf