Marktgröße, Anteil und Branchenanalyse für autonome Hafenbetriebssysteme, nach Hafengröße (große internationale Hub-Häfen sowie mittlere und kleine Häfen), nach Bereitstellungsmodus (lokale, cloudbasierte und hybride Bereitstellung), nach Automatisierungsgrad (halbautonomer Betrieb, vollständig autonomer Betrieb und andere), nach Systemtyp (Terminalbetriebssysteme (TOS), Gerätesteuerungssysteme (ECS), autonome Flottenmanagementsysteme und andere), nach Komponente (Softwareplattformen, Hardware). und Sensoren, autonome Geräte, Konnektivitätsinfrastruktur und andere) und regionale Prognose, 2026

Marktgröße und Zukunftsaussichten für autonome Hafenbetriebssysteme

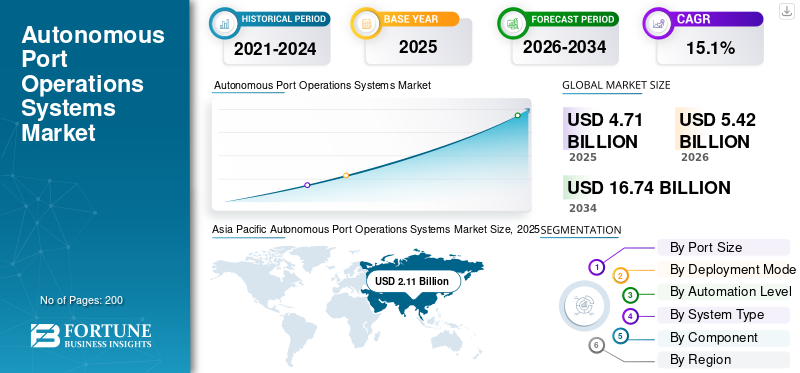

Die weltweite Marktgröße für autonome Hafenbetriebssysteme wurde im Jahr 2025 auf 4,71 Milliarden US-Dollar geschätzt. Der Markt soll von 5,42 Milliarden US-Dollar im Jahr 2026 auf 16,74 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 15,1 % aufweisen.Der asiatisch-pazifische Raum dominierte den Markt für autonome Hafenbetriebssysteme mit einem Marktanteil von 44,79 % im Jahr 2025.

Der Markt umfasst die Integration fortschrittlicher Technologien zur Rationalisierung der Terminallogistik, zur Verbesserung der Frachtabfertigungsgenauigkeit und zur Steigerung des gesamten Hafendurchsatzes. Durch die Nutzung künstlicher Intelligenz, Internet-of-Things-Konnektivität (IoT) und Robotik ermöglichen diese Systeme Echtzeitverfolgung, vorausschauende Wartung und die Orchestrierung autonomer Maschinen. Dasdigitale Transformationermöglicht es Häfen, die Ressourcenzuteilung zu optimieren und den Betriebsaufwand erheblich zu reduzieren. Letztlich sind diese Lösungen von entscheidender Bedeutung für die Modernisierung globaler Lieferketten und die Umwandlung traditioneller maritimer Knotenpunkte in hocheffiziente, datengesteuerte Umgebungen, die in der Lage sind, die zunehmende Komplexität des Handels zu bewältigen und gleichzeitig menschliche Fehler bei kritischen Terminalaktivitäten zu minimieren.

Zu den wichtigsten Marktteilnehmern zählen Kalmar, Konecranes, ABB, Siemens, TMEIC, Navis/Kaleris, INFORM GmbH, Huawei Technologies, CyberLogitec und CERTUS Automation. Diese Unternehmen konkurrieren durch die Entwicklung anspruchsvoller Terminal-Betriebssysteme (TOS), fortschrittlicher automatisierter Containerumschlaggeräte, integrierter Softwareplattformen für die Fernsteuerung und KI-gestützter prädiktiver Analysetools. Ihr Schwerpunkt liegt auf der Bereitstellung skalierbarer, modularer Automatisierungslösungen, die auf die besonderen Betriebsanforderungen globaler Schifffahrtsterminals zugeschnitten sind, mit dem Ziel, nahtlose Interoperabilität, verbesserte Sicherheitsprotokolle und optimiertes Verkehrsmanagement für hochvolumige, moderne Hafeninfrastrukturen bereitzustellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für autonome Hafenbetriebssysteme

- Marktgröße 2025: 4,71 Milliarden US-Dollar

- Marktgröße 2026: 5,42 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 16,74 Milliarden US-Dollar

- CAGR: 15,1 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 44,79 % im Jahr 2025.

- Große internationale Hub-Häfen hatten im Jahr 2025 den größten Marktanteil nach Hafengröße.

- Im Jahr 2025 dominierten On-Premise-Lösungen den Markt nach Bereitstellungsmodus.

Nordamerika

Der Markt wird im Jahr 2026 voraussichtlich 1,10 Milliarden US-Dollar erreichen, angetrieben durch Frachtautomatisierung, Cybersicherheit und Modernisierung der Lieferkette.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 ein Volumen von 2,11 Milliarden US-Dollar, angetrieben durch starke Investitionen in intelligente Häfen und Megahafeninfrastruktur.

Europa

Der Markt soll im Jahr 2026 ein Volumen von 1,38 Milliarden US-Dollar erreichen, unterstützt durch Automatisierung, digitale Handelskorridore und einen nachhaltigen Hafenbetrieb.

UNS.

Der Markt soll im Jahr 2026 ein Volumen von 0,95 Milliarden US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,45 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für autonome Hafenbetriebssysteme

Ausbau der KI-gesteuerten Predictive Maintenancesind der bestimmende Markttrend

Der Markt erlebt einen klaren Wandel hin zu KI-gestützter vorausschauender Wartung, da Hafenbetreiber versuchen, die Ausfallzeiten ihrer Ausrüstung zu reduzieren, die Anlagenzuverlässigkeit zu verbessern und kostspielige Betriebsverzögerungen zu vermeiden. Fortschrittliche Analysen, IoT-Sensoren, Edge Computing und digitale Zwillingsplattformen werden eingesetzt, um Kräne, autonome Fahrzeuge, Förderbänder, Tore, Energiesysteme und Endgeräte in Echtzeit zu überwachen. Anstatt sich nur auf geplante Wartungsarbeiten zu verlassen, nutzen Betreiber zunehmend zustandsbasierte Erkenntnisse, um frühe Anzeichen von mechanischer Belastung, Komponentenverschleiß, Überhitzung und Systemfehlern zu erkennen. Dieser Trend verstärkt den Trend hin zu intelligenteren, widerstandsfähigeren Hafenökosystemen, in denen Wartungsentscheidungen datengesteuert sind, Störungen minimiert werden und kritische Vermögenswerte während des Frachtbetriebs mit hohem Volumen verfügbar bleiben.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigender Bedarf an HafenbetriebseffizienzUnterstützen Sie weiterhin die Marktexpansion

Der Haupttreiber für das Marktwachstum autonomer Hafenbetriebssysteme ist die dringende Notwendigkeit, den Betriebsdurchsatz zu steigern und die Überlastung der Häfen als Reaktion auf das wachsende globale Handelsvolumen zu verringern. Automatisierte Systeme verkürzen die Durchlaufzeiten von Schiffen drastisch und optimieren die Lagerkapazität auf der Werft, indem sie komplexe Prozesse zum Stapeln und Abholen von Containern rationalisieren. Darüber hinaus verringern diese Technologien die Abhängigkeit von manueller Arbeit bei sich wiederholenden Aufgaben und verringern so erheblich die Risiken, die mit menschlichem Versagen und beruflichen Gefahren einhergehen. Da Reedereien und Hafenbehörden Kostensenkungen und schnellere Frachtbewegungen priorisieren, bleibt die Umstellung auf autonome, hochpräzise Abläufe eine entscheidende Notwendigkeit für die Aufrechterhaltung einer wettbewerbsfähigen Seelogistik.

MARKTBEGRENZUNGEN

Hohe Anfangsinvestitionen begrenzen das Tempo der Einführung

Die erheblichen Vorabinvestitionen, die für die Einführung autonomer Hafensysteme erforderlich sind, stellen eine große Marktbeschränkung dar, insbesondere für kleinere Terminals oder solche in Entwicklungsregionen mit begrenzten Budgets. Die Implementierung einer vollständigen Automatisierung erfordert erhebliche Mittel für spezielle Roboterausrüstung, eine robuste Infrastruktur für die drahtlose Kommunikation und anspruchsvolle SystemeSoftwareIntegration. Darüber hinaus ist die langfristige Kapitalrendite aufgrund komplexer Projektzeitpläne und der Notwendigkeit umfassender Mitarbeiterumschulungen oft schwer zu kalkulieren. Diese hohen finanziellen Hürden führen in Verbindung mit den Risiken einer langfristigen Veralterung der Technologie häufig zu einer zögerlichen Einführung und langsameren Projektrealisierungszeiten in der Branche.

MARKTCHANCEN

Der Einsatz einer intelligenten Hafeninfrastruktur schafft große Marktchancen

Steigende Investitionen in die intelligente Hafeninfrastruktur stellen eine erhebliche Wachstumschance für Technologieanbieter dar, die in der Lage sind, umfassende, miteinander verbundene Automatisierungssuiten bereitzustellen. Da globale Schifffahrtsdrehkreuze einem zunehmenden Druck ausgesetzt sind, größere Schiffe und schnellere Umschlagszeiten abzufertigen, legen sie Wert auf durchgängige digitale Transformationsprojekte. Diese Initiativen erzeugen eine hohe Nachfrage nach einheitlichen Plattformen, die autonome Endgeräte mit 5G-fähigen Kommunikationsnetzen und Logistiktransparenz in Echtzeit integrieren. Unternehmen, die modulare, skalierbare Lösungen anbieten, die nahtlos in bestehende Brownfield-Betriebe nachgerüstet oder in Smart-Port-Projekte auf der grünen Wiese integriert werden können, sind gut positioniert, um von diesen wachsenden Investitionsausgaben zu profitieren.

HERAUSFORDERUNGEN DES MARKTES

Interoperabilitäts- und Standardisierungshürden sind große Herausforderungen auf dem Markt

Das Fehlen universeller Interoperabilitätsstandards zwischen unterschiedlichen Hardware- und Softwarekomponenten stellt eine anhaltende Herausforderung für die nahtlose Terminalautomatisierung dar. Häfen stützen sich oft auf eine Mischung aus Legacy-Systemen und Geräten verschiedener Anbieter, was zu erheblichen Schwierigkeiten bei der Integration neuer autonomer Lösungen in bestehende Ökosysteme führt. Um eine einheitliche Plug-and-Play-Umgebung zu erreichen, ist eine komplexe, maßgeschneiderte Software-Middleware erforderlich, die häufig proprietär und schwer zu skalieren ist. Diese technologische Fragmentierung erschwert den Einsatz einer End-to-End-Automatisierung, erfordert kostspielige Integrationsdienste und schränkt die Flexibilität der Hafenbetreiber ein, Anbieter zu wechseln oder zu aktualisieren, ohne ihren täglichen Betrieb erheblich zu beeinträchtigen.

Segmentierungsanalyse

Nach Portgröße

Der Bedarf an schnelleren Schiffsabfertigungen und höherer Terminalproduktivität treibt die Nachfrage im Segment der großen internationalen Hub-Häfen an

Basierend auf der Hafengröße ist der Markt in große internationale Hub-Häfen sowie mittlere und kleine Häfen unterteilt.

Es wird erwartet, dass das Segment der großen internationalen Hub-Häfen im Jahr 2025 den größten Marktanteil autonomer Hafenbetriebssysteme ausmachen wird. Die Nachfrage nach dem Segment der großen internationalen Hub-Häfen steigt, da diese Häfen schwere Schiffsanläufe, dichte Containerströme und komplexe intermodale Bewegungen abwickeln. Durch die Automatisierung können Hub-Häfen die Liegeplatzplanung, die Werftauslastung, die Kranproduktivität, die Frachtsichtbarkeit und die Torkoordination verbessern und so schnellere Umschlagszeiten und zuverlässigere Abläufe in Terminals, Zollbehörden, Reedereien und Logistiknetzwerken ermöglichen.

Es wird erwartet, dass das Segment der mittleren und kleinen Häfen im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 15,6 % wachsen wird.

Nach Bereitstellungsmodus

Cybersicherheit und geschäftskritische Zuverlässigkeit treiben die Nachfrage im On-Premises-Segment an

Basierend auf dem Bereitstellungsmodus wird der Markt in lokale, cloudbasierte und hybride Bereitstellung unterteilt.

Im Jahr 2025 dominierte das On-Premise-Segment den globalen Marktanteil. Die Nachfrage nach einer Bereitstellung vor Ort steigt, da Hafenbetreiber immer noch die lokale Steuerung sicherheitskritischer Systeme wie Kranautomatisierung, Gerätesteuerung, Torsysteme und Terminalbetriebsplattformen bevorzugen. Häfen können sich Verbindungsausfälle während des Frachtbetriebs nicht leisten, daher bleibt die lokale Infrastruktur wichtig für die Widerstandsfähigkeit.Cybersicherheit, Latenzkontrolle und Betriebskontinuität.

Das cloudbasierte Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,8 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Automatisierungsebene

Der Bedarf an praktischer Automatisierung ohne vollständigen Systemaustausch treibt die Nachfrage im Segment des halbautonomen Betriebs voran

Basierend auf dem Automatisierungsgrad wird der Markt in halbautonome Abläufe, vollständig autonome Abläufe, ferngesteuerte Abläufe und KI-gestützte Entscheidungsunterstützung unterteilt.

Es wird erwartet, dass das Segment des halbautonomen Betriebs im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Die Nachfrage nach diesem Segment steigt, da viele Häfen Automatisierungsvorteile wünschen, ohne bestehende Arbeitskräfte, Geräte und Arbeitsabläufe vollständig zu ersetzen. Halbautonome Systeme unterstützen unterstütztes Fahren, automatisierte Disposition, Fernüberwachung, Sicherheitswarnungen und optimierte Routenführung und ermöglichen es Terminals, die Produktivität schrittweise zu steigern und gleichzeitig regulatorische, arbeitsbezogene und Investitionsrisiken zu bewältigen.

Das Segment der KI-gestützten Entscheidungsunterstützung wird im Prognosezeitraum voraussichtlich mit einer hohen durchschnittlichen jährlichen Wachstumsrate von 16,0 % wachsen.

Nach Systemtyp

Zentralisierte Frachtplanung und Ausrüstungskoordination treiben die Nachfrage nach Terminalbetriebssystemen voran

Basierend auf dem Systemtyp ist der Markt in Terminal Operating Systems (TOS), Equipment Control Systems (ECS), autonome Flottenmanagementsysteme, Port Community Systems (PCS), digitale Zwillingsplattformen und andere unterteilt.

Das Segment Terminal Operating Systems (TOS) dominierte den Marktanteil. Die Nachfrage nach TOS steigt, da diese Plattformen als zentrales digitales Rückgrat des Hafenbetriebs fungieren. Sie koordinieren die Schiffsplanung, die Werftzuteilung, die Torbewegung, die Containerverfolgung, die Abrechnung, den Geräteversand und die Dokumentationsabläufe. Darüber hinaus sind sie unverzichtbar, wenn Häfen auf integrierte, datengesteuerte und autonome Betriebsmodelle umsteigen.

Darüber hinaus wird prognostiziert, dass digitale Zwillingsplattformen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 17,4 % wachsen werden.

Nach Komponente

Der steigende Bedarf an integrierter Hafenintelligenz treibt die Nachfrage im Segment Softwareplattformen voran

Basierend auf den Komponenten ist der Markt in Softwareplattformen, Hardware und Sensoren, autonome Geräte, Konnektivitätsinfrastruktur, Kontrollräume und Fernbetriebszentren sowie Dienstleistungen unterteilt.

Das Segment der Softwareplattformen dominierte den Marktanteil. Die Nachfrage nach solchen Plattformen steigt, da der autonome Hafenbetrieb auf integrierter Planung, Ausrüstungskoordination, Frachtverfolgung, Liegeplatzplanung, Gate-Abwicklung und Leistungsanalysen angewiesen ist. Die Software verbindet TOS, ECS, digitale Zwillinge, Flottenmanagement und Hafen-Community-Systeme und hilft Betreibern, die Sichtbarkeit zu verbessern, Verzögerungen zu reduzieren, Arbeitsabläufe zu automatisieren und sicherere und schnellere Terminalentscheidungen zu unterstützen.

Darüber hinaus wird prognostiziert, dass autonome Geräte während des Untersuchungszeitraums mit einer jährlichen Wachstumsrate von 16,2 % wachsen werden.

Regionaler Ausblick auf den Markt für autonome Hafenbetriebssysteme

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Autonomous Port Operations Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2024 mit einem Wert von 1,84 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 2,11 Milliarden US-Dollar den führenden Anteil. Die Nachfrage steigt, da die Region den größten Anteil des weltweiten Containerverkehrs abwickelt und weiterhin in Megahäfen investiert. China, Indien, Japan, Singapur und Südkorea treiben die Automatisierung für Durchsatz, Effizienz und Wettbewerbsfähigkeit voran.

Markt für autonome Hafenbetriebssysteme in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 1,14 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Die Nachfrage in China steigt, da das Land einige der größten und am stärksten automatisierten Containerhäfen der Welt betreibt. Große Frachtmengen, staatlich gefördertSmart-PortProgramme und starke inländische Automatisierungslieferanten unterstützen den Einsatz in großem Maßstab.

Markt für autonome Hafenbetriebssysteme in Japan

Der japanische Marktanteil im Jahr 2026 wird auf rund 0,45 Milliarden US-Dollar geschätzt, was etwa 14,9 % der CAGR im Prognosezeitraum entspricht. Die Nachfrage in Japan steigt, da Häfen eine Automatisierung benötigen, um Arbeitskräftemangel auszugleichen, die Terminalzuverlässigkeit zu verbessern und hochwertige Handelsströme zu unterstützen. Japanische Betreiber führen digitale Systeme, Fernsteuerung der Ausrüstung und effiziente Frachtumschlagstechnologien ein.

Markt für autonome Hafenbetriebssysteme in Indien

Die indische Marktgröße im Jahr 2026 wird auf rund 0,38 Milliarden US-Dollar geschätzt. Die Nachfrage in Indien steigt, da die Modernisierung des Hafens, die Entwicklung von Logistikkorridoren und wachsende Exporte im verarbeitenden Gewerbe den Bedarf an automatisierten Terminals erhöhen. Neue Tiefseeprojekte und digitale Zollinitiativen sorgen für eine starke Nachfrage auf einer niedrigeren Basis.

Europa

Schätzungen zufolge wird Europa im Jahr 2026 einen Umsatz von 1,38 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Die Nachfrage in Europa steigt, da Häfen Automatisierung, Emissionsreduzierung, Eisenbahn-Hafen-Integration und digitale Handelskorridore priorisieren. Starke Logistiknetzwerke, strenge Umweltvorschriften und fortschrittliche Terminalbetreiber unterstützen die Einführung intelligenter Hafenplattformen und autonomer Ausrüstung.

Markt für autonome Hafenbetriebssysteme im Vereinigten Königreich

Das britische Marktwachstum im Jahr 2026 wird auf etwa 0,26 Milliarden US-Dollar geschätzt, was etwa 14,7 % der CAGR im Prognosezeitraum entspricht. Die Nachfrage in Großbritannien steigt, da die Häfen nach Änderungen der Handelsprozesse ihre digitalen Arbeitsabläufe im Zollbereich, den Containerumschlag und die Terminalplanung modernisieren. Automatisierung trägt dazu bei, den Frachtverkehr zu verbessern, Verzögerungen zu reduzieren und eine wettbewerbsfähige maritime Logistik zu unterstützen.

Markt für autonome Hafenbetriebssysteme in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,35 Milliarden US-Dollar erreichen. Die Nachfrage des Landes steigt, da Häfen wie Hamburg und Bremerhaven eng an Industrieexporte, Schienenlogistik und europäische Lieferketten gebunden sind. Die Automatisierung unterstützt die Effizienz des Yards, die digitale Dokumentation, die Emissionskontrolle und den zuverlässigen Frachttransport.

Nordamerika

Nordamerika wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 14,3 % verzeichnen und bis 2026 schätzungsweise einen Wert von 1,10 Milliarden US-Dollar erreichen. Die Nachfrage in Nordamerika steigt, da die Häfen den Frachtumschlag, die Gate-Abwicklung, die Cybersicherheit und die maritimen Sicherheitssysteme modernisieren. US-amerikanische und kanadische Terminals setzen auf Automatisierung, um Staus, Arbeitsengpässe, Schiffsverspätungen und belastbare Lieferkettenanforderungen zu bewältigen.

Markt für autonome Hafenbetriebssysteme in den USA

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,95 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 14,1 % der CAGR im Prognosezeitraum entspricht. Die Nachfrage in den USA steigt, da Häfen eine bessere Frachttransparenz, Sicherheitskontrollen, Gate-Automatisierung und Terminaleffizienz benötigen. Hohe Importmengen, Arbeitsbeschränkungen und Programme zur Stärkung der Lieferkette unterstützen Investitionen in autonome Hafenbetriebssysteme.

Rest der Welt

Der Rest der Welt umfasst die Regionen Naher Osten und Afrika sowie Lateinamerika. Für diese Regionen wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der Markt für den Nahen Osten, Afrika und Lateinamerika soll im Jahr 2026 einen Wert von 0,31 Milliarden US-Dollar bzw. 0,18 Milliarden US-Dollar erreichen. Die Nachfrage im Rest der Welt steigt, da Häfen im Nahen Osten, in Afrika und Lateinamerika ihre Terminals, Zollsysteme und Frachttransparenzplattformen modernisieren. Golfhäfen sind besonders aktiv bei intelligenten Hafeninvestitionen und Umschlagautomatisierung.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Fokus der Hauptakteure auf integrierte Hafenautomatisierung, Fernbetrieb und digitale Terminalintelligenz kurbelt das Marktwachstum an

Der Markt für autonome Hafenbetriebssysteme wird durch wichtige Akteure gestärkt, die Häfen weg von fragmentierten Terminal-Tools hin zu integrierten, automatisierungsfähigen Betriebsumgebungen verlagern. Unternehmen wie Kalmar, Konecranes, ABB, Siemens, TMEIC, Kaleris/Navis, INFORM, Huawei, CyberLogitec und CERTUS Automation konzentrieren sich auf Terminalbetriebssysteme, Gerätesteuerungssysteme, autonome Flottenkoordination, Fernkranbetrieb, Torautomatisierung, private Konnektivität, Cybersicherheit,Digitale Zwillingeund KI-basierte Optimierung. Kalmar positioniert seine Automatisierungsplattformen rund um eine skalierbare, herstellerunabhängige Terminalsteuerung, während Konecranes den automatisierten Containerumschlag in Greenfield-, Brownfield- und Retrofit-Terminals vorantreibt. ABB leistet seinen Beitrag durch Lösungen in den Bereichen Elektrik, Automatisierung und Fernkranbetrieb, die die Sicherheit, Zuverlässigkeit und Betriebsvorhersehbarkeit verbessern, während Kaleris/Navis das Software-Rückgrat durch TOS-Plattformen stärkt, die auf Hunderten von Terminals weltweit eingesetzt werden. Zusammen kurbeln diese Strategien das Marktwachstum an, indem sie Häfen helfen, die Umschlagszeit der Schiffe zu verkürzen, die Produktivität der Werften zu verbessern, die Frachtsichtbarkeit zu verbessern, das Betriebsrisiko zu senken und zu modernisieren, ohne sofort auf vollständige Autonomie umzusteigen.

Liste der wichtigsten Unternehmen für autonome Hafenbetriebssysteme im Profil

- Kalmar(Finnland)

- Konecranes(Finnland)

- ABB(Schweiz)

- Siemens(Deutschland)

- TMEIC(Japan)

- Navis / Kaleris (USA)

- INFORM GmbH (Deutschland)

- Huawei Technologies (China)

- CyberLogitec (Südkorea)

- CERTUS Automation (Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Port of Shanghai & Technology Partners startete ein Pilotprojekt für autonome Kräne, um die Effizienz des Terminals zu steigern und die Betriebskosten zu senken.

- Januar 2026:Der Hafen von Felixstowe (Großbritannien) und Technology Partners haben ihre autonome LKW-Flotte um 34 zusätzliche Einheiten erweitert, die im gemischten Verkehr eingesetzt werden und von einem privaten 5G-Netzwerk unterstützt werden.

- Januar 2026:Busan Port (Südkorea) und Hyundai Motor gaben eine Partnerschaft zur Implementierung KI-basierter Smart-Port-Technologien bekannt, darunter autonome Robotik und Planungssysteme.

- Januar 2026:Westwell & Middle East Operators stärkten ihre Beziehungen: Im ersten Quartal wurden über 156.000 TEU von Q-Trucks umgeschlagen, wobei WellCrane-Lösungen für den automatisierten Containerumschlag eingesetzt wurden.

- Dezember 2025:BTG Positioning Systems B.V. und GPR Inc. haben eine Partnerschaft geschlossen, um fortschrittliche Hafenautomatisierungs- und Navigationssysteme in globale Hafendienste zu integrieren.

BERICHTSBEREICH

Diese Studie bietet eine detaillierte Analyse neuer Trends und schnell eingeführter Technologien in der Branche in Schlüsselregionen. Der Bericht beschreibt die wichtigsten Treiber des Marktwachstums und die Herausforderungen bei der Expansion und bietet einen detaillierten Überblick über die Branchenlandschaft. Die Studie hebt die jüngsten Fortschritte hervor, um Brancheneinblicke zu verbessern und Stakeholder dabei zu unterstützen, fundierte Entscheidungen zu treffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 15,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Portgröße, nach Bereitstellungsmodus, nach Automatisierungsgrad, nach Systemtyp, nach Komponente und Region |

| Nach Portgröße |

|

| Nach Bereitstellungsmodus |

|

| Nach Automatisierungsebene |

|

| Nach Systemtyp |

|

| Nach Komponente |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,71 Milliarden US-Dollar und soll bis 2034 16,74 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,11 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 15,1 % aufweisen wird.

Nach Komponenten wird erwartet, dass das Segment der Softwareplattformen den Markt dominieren wird.

Der steigende Bedarf an betrieblicher Effizienz im Hafen unterstützt weiterhin die Marktexpansion.

Kalmar (Finnland), Konecranes (Finnland), ABB (Schweiz), Siemens (Deutschland), TMEIC (Japan) und Navis/Kaleris (USA) sind einige wichtige Akteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf