Autonome Traktoren Marktgröße, Anteil und Branchenanalyse, nach Autonomieniveau (L2/L3 und L4/L5), nach Antrieb (konventionell und elektrisch), nach Leistungsklassen (

Marktgröße und Zukunftsaussichten für autonome Traktoren

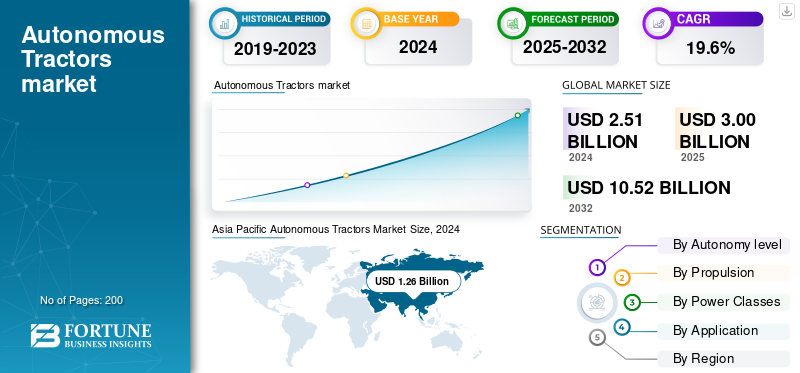

Die globale Marktgröße für autonome Traktoren wurde im Jahr 2025 auf 3,00 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,59 Milliarden US-Dollar im Jahr 2026 auf 14,98 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 19,56 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für autonome Traktoren mit einem Marktanteil von 50,76 % im Jahr 2025.

Autonome Traktoren sind landwirtschaftliche Fahrzeuge, die mit fortschrittlichen Sensoren, GNSS, Kameras und integrierter Software ausgestattet sind und es ihnen ermöglichen, Feldarbeiten mit minimalem menschlichen Eingriff durchzuführen. Sie führen Aufgaben wie Pflügen, Säen, Sprühen und Ernteunterstützung mithilfe automatisierter Lenk-, Hinderniserkennungs- und Wegplanungssysteme aus. Einige arbeiten ferngesteuert oder als Fahrerassistenz, während übergeordnete Maschinen komplexe Routinen ausführen und sich autonom an veränderte Bedingungen anpassen. Durch die Verbesserung der Präzision und die Ermöglichung langer Betriebsstunden verringern sie die Arbeitsabhängigkeit und steigern die Produktivität, was besonders wertvoll ist, wenn qualifizierte Arbeitskräfte knapp sind oder sich wiederholende Aufgaben dominieren.

Der globale Marktanteil entwickelt sich rasant, da OEMs, Technologiefirmen und Retrofit-Spezialisten die Automatisierung in landwirtschaftlichen Betrieben jeder Größe und Region kommerzialisieren. In den frühen Phasen lag der Schwerpunkt auf Nachrüstsätzen und Pilotprojekten. Etablierte Hersteller bieten werkseitig integrierte autonome Plattformen sowie spezielle Nachrüst- und Servicemodelle an. Die Akzeptanz variiert je nach Betriebsgröße: Große kommerzielle Betriebe bevorzugen vollautonome Hochleistungseinheiten, während Kleinbauern häufig über gemeinsame Dienste oder Nachrüstungen für bestimmte Aufgaben auf Automatisierung zugreifen. Schlüsselfaktoren sind GNSS-Präzision, Computer Vision,maschinelles Lernenund Telematik; Zu den Einschränkungen zählen Regulierung, Finanzierung und landwirtschaftliche Infrastruktur. Zu den führenden Herstellern auf diesem Gebiet gehören John Deere, Kubota, CNH Industrial und Mahindra sowie eine Reihe von Startups und Retrofit-Anbietern.

Zölle auf Traktoren und wichtige elektronische Komponenten können die Verbreitung autonomer Traktoren erheblich verlangsamen, indem sie die Importkosten erhöhen und die Vorlaufzeiten in der Lieferkette verlängern. Höhere Zölle erhöhen die Endverbraucherpreise, was die Nachfrage der Landwirte dämpft und häufig zu einer Bevorzugung lokal hergestellter Maschinen oder im Inland montierter Nachrüst-/Servicemodelle führt. Zölle können auch grenzüberschreitende OEM-Investitionen abschrecken und den Technologietransfer verzögern, während sie gleichzeitig regionale Zulieferer, lokale Partnerschaften oder höhere Anforderungen an den lokalen Inhalt fördern. Hersteller reagieren in der Regel mit einer Neugestaltung der Beschaffung, einer Steigerung der lokalen Produktion oder der Annahme von Maßnahmen zur Margenkomprimierung, die sich auf die Einführungsgeschwindigkeit, die Preisdynamik und die allgemeine Marktstruktur auswirken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für autonome Traktoren zum Mitnehmen

- Marktgröße 2025: 3,00 Milliarden US-Dollar

- Marktgröße 2026: 3,59 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 14,98 Milliarden US-Dollar

- CAGR: 19,56 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für autonome Traktoren mit einem Anteil von 50,76 % im Jahr 2025.

- Das L2/L3-Segment (halbautonom) wird voraussichtlich im Jahr 2026 mit einem Anteil von 69,46 % den Markt anführen.

- Es wird erwartet, dass das Retrofit-Segment im Jahr 2026 mit einem Anteil von 55,11 % dominieren wird.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 0,54 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,64 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 20,96 % des Weltmarktes aus und erreichte 0,63 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,74 Milliarden US-Dollar erwartet.

Asien-Pazifik

Der asiatisch-pazifische Raum war mit 1,52 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und soll im Jahr 2026 1,84 Milliarden US-Dollar erreichen.

UNS.

Der Markt für autonome Traktoren wird bis 2026 auf 0,47 Milliarden US-Dollar geschätzt.

Japan

Bis 2026 wird der Markt einen Wert von 0,13 Milliarden US-Dollar haben.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Akuter und anhaltender Arbeitskräftemangel in der Landwirtschaft treibt das Marktwachstum voran

Steigende Arbeitskosten, schrumpfende ländliche Arbeitskräfte und eine alternde Landwirtebevölkerung machen Automatisierung eher zu einer wirtschaftlichen Notwendigkeit als zu einer Neuheit. Da es vielen landwirtschaftlichen Betrieben schwerfällt, Saisonarbeiter und Fachkräfte einzustellen, setzen Hersteller und Dienstleister auf Autonomie, um die Felder länger am Laufen zu halten und die Abhängigkeit von Leiharbeitskräften zu verringern. Allerdings verweisen OEMs bei der Beschleunigung von Produkteinführungen und Nachrüstprogrammen ausdrücklich auf Arbeitskräftemangel. Mechanisierungslücken erhöhen den Druck in Regionen mit geringer Traktorendichte, und Arbeitsengpässe zwingen landwirtschaftliche Betriebe zu gemeinsamen, automatisierten Diensten und Nachrüstsätzen, um die effektiven Maschinenstunden zu vervielfachen. In fortschrittlichen Agrarsystemen ist das Durchschnittsalter der Erzeuger hoch, was mit einem größeren Interesse an fortschrittlichen Technologien zur Reduzierung der körperlichen Arbeitsbelastung einhergeht. Praxisnahe Piloten und Flottenansätze zeigen, dass das Konzept maßstabsgetreu ist, digitale Traktor-Sharing-Plattformen und Raupenflotten bereits im großen Maßstab eingesetzt werden.

MARKTBEGRENZUNGEN

Regulierungs- und Sicherheitsunsicherheit behindert das Marktwachstum

Regulierungs- und Sicherheitsunsicherheiten erhöhen sowohl das Risiko als auch die Kosten für Hersteller und verlangsamen die Einführung. Autonome Traktoren arbeiten in komplexen, dynamischen Bereichen und die aktuellen gesetzlichen Rahmenbedingungen hinken der Technologie oft hinterher. In Kalifornien beispielsweise schreibt ein Gesetz aus den 1970er Jahren vor, dass ein Fahrer selbstfahrend an Bord sein mussLandmaschinenauch wenn es darauf ausgelegt ist, autonom zu funktionieren; Die Änderung dieses Gesetzes ist für Landwirte, die fahrerlose Traktoren einsetzen möchten, zu einem dringenden Problem geworden. Dementsprechend haben die Behörden in vielen Ländern noch keine klaren Regeln für autonome Traktoren auf öffentlichen Straßen, die Haftung bei Unfällen oder die Zertifizierung von Sensoren und Software umgesetzt.

Eine weitere Dimension sind die Kosten und die Komplexität der Compliance. In vielen Ländern bedeuten Sicherheitssysteme, Softwarevalidierung und Haftpflichtversicherung erhebliche Vorabinvestitionen, die über die reine Hardware hinausgehen. Landwirte in Entwicklungsmärkten nennen häufig die Erschwinglichkeit und den Mangel an Infrastruktur (z. B. zuverlässiges GPS, Mobilfunk-/Internetverbindung und Wartung vor Ort) als Hindernisse. Darüber hinaus birgt die Ungewissheit darüber, ob die Behörden einen autonomen Betrieb ohne einen Bediener an Bord akzeptieren oder ein bestimmtes Maß an Autonomie (L4/L5) zulassen, ein rechtliches Risiko. Diese Unsicherheiten veranlassen viele Hersteller dazu, vorsichtiger vorzugehen und in Pilotprogramme und Nachrüstsätze zu investieren statt vollständig in der Fabrik gefertigte autonome Maschinen, was die Markteinführung insgesamt verlangsamt.

MARKTCHANCEN

Die Integration von Autonomie in Präzisionslandwirtschaftssysteme schafft lukrative Wachstumschancen

Integration von Autonomie in Präzisionslandwirtschaftssysteme, um die Produktivität zu steigern, Input-Verschwendung zu reduzieren und neue Servicemodelle für Kleinbauern zu eröffnen. Autonome Traktoren fungieren als mobile, hochpräzise Plattformen fürGPS-Geführte Aussaat, variabel dosiertes Sprühen und Datenerfassung in Echtzeit. In Kombination mit Präzisionswerkzeugen ermöglichen sie dem Bediener, Saatgut, Dünger und Chemikalien nur dort auszubringen, wo sie benötigt werden, was die Betriebsstunden verlängert und die Pünktlichkeit von Abläufen und Entscheidungen in Echtzeit verbessert. Ein Beweis für dieses Potenzial ist in den Mustern der Einführung landwirtschaftlicher Technologien zu sehen. Beispielsweise werden Ertragsmonitore, Ertragskarten und Bodenkarten in etwa 68 % der großen landwirtschaftlichen Betriebe verwendet, was zeigt, wie sich Präzisionswerkzeuge mit der Betriebsgröße und der Traktion von Servicemodellen skalieren.

OEM-Maßnahmen unterstreichen auch die Marktdynamik. Große Hersteller entwickeln Fabrikautonomie- und Nachrüstsätze kommerziell weiter, was eine schnellere Einführung und einen breiteren Einsatz in allen Betriebsgrößen ermöglicht. Der kombinierte Effekt ist vielfältig: Bescheidene Produktivitätssteigerungen pro Hektar durch aktuelle Präzisionspraktiken können sich verstärken, wenn Maschinen über längere Tagesfenster und mit höherer Pfadgenauigkeit autonom arbeiten. Dies erhöht die wirtschaftlichen Argumente für Autonomie sowohl in großen kommerziellen Farmen als auch für Abonnement-/Servicemodelle, die Kleinbauern Zugang zu hochwertiger Automatisierung ermöglichen, ohne diese vollständig zu besitzen. Insgesamt schaffen Präzision und Autonomie skalierbare Ertrags-, Kosten- und Arbeitsvorteile, die das Marktwachstum autonomer Traktoren weltweit beschleunigen können.

Markttrends für autonome Traktoren

Die Verbreitung werkseitig integrierter Autonomie-Kits und Nachrüstpartnerschaften ist einer der bedeutendsten Markttrends

Die Verbreitung werksintegrierter Autonomie-Kits und Nachrüstpartnerschaften ermöglicht es Landwirten, die Automatisierung einzuführen, ohne ihre bestehenden Flotten vollständig ersetzen zu müssen. OEMs arbeiten zunehmend mit Software- und Autonomiespezialisten zusammen, um KI, Wahrnehmungssysteme und autonome Systemsteuerungen sowohl in neue Traktoren als auch in bestehende Modelle einzubetten. Kubota hat sich beispielsweise mit Agtonomy zusammengetan, um den autonomen Betrieb seiner M5N-Dieseltraktoren zu kommerzialisieren und richtet sich damit an Anbauer, die Spezialkulturen anbauen, die beim Sprühen und Mähen traditionell auf Handarbeit angewiesen sind. Außerdem hat Deere kürzlich sein Autonomie-Kit der zweiten Generation für seine großen Traktoren (z. B. die 9RX-Serie) vorgestellt, das über ein Halo-System mit 16 Kameras für eine 360-Grad-Sicht verfügt. Diese Schritte spiegeln einen Wandel hin zur modularen Autonomie wider, bei der Landwirte Nachrüst- oder Zusatzlösungen wählen können, anstatt sich auf völlig neue Robotertraktoren festzulegen.

In Kombination mit zunehmendem Arbeitskräftemangel und steigenden Betriebskosten beschleunigt dieser Trend die Einführung. Deere führt an, dass ein Landwirt mit 300 Hektar Land seine Bodenbearbeitungsarbeit durch den Einsatz autonomer Technologie um zwei Wochen verkürzen konnte. Der Vorteil für die Produzenten besteht in zweierlei Hinsicht: geringeren Vorabinvestitionen und einer schnelleren Lernkurve, da die Betreiber schrittweise Autonomie einführen können. Im Laufe der Zeit dienen diese nachgerüsteten oder modularen Systeme als Sprungbrett auf dem Weg zur vollständigen OEM-Fabrikautonomie. Da die Regulierung aufholt und die Komponentenkosten sinken, wird das Nachrüst- und Kit-Ökosystem zu einem zentralen Trend, der die Marktreichweite erweitert und die Verbreitung in mehr Regionen und Betriebsgrößen beschleunigt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Autonomiestufe

Schnellere und risikoarme Produktivitätssteigerungen durch L2/L3 fördern das segmentale Wachstum des Autonomieniveaus

Auf der Grundlage der Segmentierung vonBatterieTyp wird der Markt in L2/L3 und L4/L5 eingeteilt.

Es wird erwartet, dass L2/L3 (halbautonom) den Markt im Jahr 2026 mit einem Anteil von 69,46 % dominieren wird, da es durch den Einsatz bewährter Komponenten und Nachrüstmöglichkeiten sofortige, risikoarme Produktivitätssteigerungen ermöglicht. Mit L2/L3-Systemen können Traktoren GNSS-gesteuerten Pfaden folgen, die Kontrolle über das Gerät behalten und die Ermüdung des Bedieners verringern, während gleichzeitig ein Mensch zur Verfügung steht, der ein Modell steuern kann, das den bestehenden landwirtschaftlichen Praktiken und Vorschriften entspricht. OEMs und Nachrüstlieferanten priorisieren daher Kits und Kamera-/Lenkpakete, die bestehende Flotten schnell umrüsten. Wichtige OEM-Ankündigungen zeigen, dass Hersteller neue Fabrikmodelle mit Nachrüstungen in Einklang bringen. L2/L3 erweitert den adressierbaren Markt schnell, da Landwirte eine schrittweise Automatisierung einführen können, ohne die Finanz-, Wartungs- oder Haftungsrahmen zu überarbeiten, und Servicemodelle mithilfe dieser risikoärmeren Systeme schneller skalieren.

Durch Antrieb

Verfügbarkeit einer bestehenden, ICE-betriebenen Großflotte zur Förderung des Segmentwachstums

Basierend auf dem Antrieb wird der Markt in konventionell und elektrisch unterteilt.

Konventionelle Diesel-/ICE-Traktoren dominieren derzeit den autonomen Einsatz, da die bestehende weltweite Traktorenflotte überwiegend mit Verbrennungsmotoren angetrieben wird; Die Umrüstung dieser Maschinen ist einfacher und kostengünstiger als die Elektrifizierung im Großhandel. Es wird erwartet, dass das Retrofit-Segment den Markt mit einem Anteil von 55,11 % im Jahr 2026 dominieren wird. Die meisten Retrofit-Kits und frühen autonomen OEM-Plattformen sind für konventionelle Antriebsstränge optimiert, sodass konventionelle Antriebe heute den Großteil der autonomen Betriebsstunden ausmachen. Öffentliche Markteinführungen und OEM-Ankündigungen im Zeitraum 2023–25 betonen die Autonomie auf Dieselbasis, insbesondere für Feldarbeiten mit hoher Leistung, bei denen es auf die Energiedichte ankommt.

Nach Leistungsklasse

Die Flexibilität von <60 PS für den Einsatz in Kleinbauern und Spezialbetrieben treibt das Segmentwachstum voran

Basierend auf der Leistungsklasse wird der Markt in <60 PS, 60–129 PS, 130–199 PS und 200+ PS eingeteilt.

Der 60–129 PSEs wird erwartet, dass das Segment im Jahr 2026 mit einem Anteil von 32,98 % den Markt dominieren wird. Traktoren unter 60 PS dominieren die Einführung autonomer Traktoren, da sie zur Struktur von Kleinbauern und Spezialbetrieben passen, wo kompakte, kostengünstige Automatisierung schnelle Erträge bringt. Kleinbauern und Gartenbaubetriebe bevorzugen kompakte Elektro- oder konventionelle Nutztraktoren, die durch enge Reihen und Obstgärten navigieren können; Diese Anwendungsfälle eignen sich ideal für Nachrüstungen oder speziell gebaute kleine autonome Plattformen. Praxistests und Serviceplattformen zeigen, dass viele frühe Flotten zur gemeinsamen Nutzung und autonome Piloten Maschinen mit weniger als 60 PS verwenden, die einen großen Teil der Einheiteninstallationen sowohl in Entwicklungs- als auch in entwickelten Märkten ausmachen. Die jüngste Berichterstattung über die Registrierung kompakter E-Traktoren und den Einsatz in Spezialobstgärten sowie der Fokus der Hersteller auf kleine Elektromodelle mit Fahreroption bekräftigen, dass Traktoren unter 60 PS der praktische Einstiegspunkt für eine skalierte autonome Einführung und lokale Servicemodelle sind.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Kontinuierliche und sich wiederholende Anforderungen an Bodenbearbeitung und Aussaat steigern die Nachfrage

Basierend auf der Anwendung ist der Markt in Bodenbearbeitung und Aussaat, Sprühen und Präzisionsausbringung, Ernteunterstützung, Mähen, Landschaftsbau, Grasbearbeitung und Spezialaufgaben unterteilt.

Es wird erwartet, dass das Segment Bodenbearbeitung und Aussaat den Markt mit einem Anteil von 27,98 % im Jahr 2026 dominieren wird. Bodenbearbeitung und Aussaat sind führend bei Anwendungen, da sie stark repetitiv und deterministisch sind und stark von einer präzisen, ermüdungsfreien Ausführung profitieren, ideal für die aktuelle Autonomietechnologie. Die autonome Führung garantiert gerade, nicht überlappende Durchgänge und eine gleichmäßige Tiefen-/Geschwindigkeitskontrolle, verbessert die Saatgutablage und reduziert den Inputabfall. Bei vielen OEM-Vorführungen und Nachrüstversuchen haben Bodenbearbeitung und Aussaat Priorität, und Serviceflotten beginnen oft mit diesen Aufgaben, um die Maschinenauslastung zu maximieren. Betreiber erzielen unmittelbare Effizienzgewinne durch den Betrieb über Nacht oder im Mehrschichtbetrieb; Durch die Automatisierung der Bodenbearbeitung und Aussaat verlängern Landwirte bearbeitbare Fenster und verbessern die Pünktlichkeit, was direkt das Ertragspotenzial erhöht. Jüngste OEM-Produkteinführungen und Neuigkeiten zu Nachrüstsätzen heben die Bodenbearbeitung/Aussaat als den ersten hochwertigen Anwendungsfall hervor, der sowohl die Nachfrage nach Einheiten als auch die Zusatzleistungen skaliert und so ein breiteres Marktwachstum vorantreibt.

REGIONALER AUSBLICK AUF DEN AUTONOMEN TRAKTORENMARKT

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Autonomous Tractors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 1,52 Milliarden US-Dollar, was 50,76 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,84 Milliarden US-Dollar erreichen wird. Der asiatisch-pazifische Raum ist aufgrund des enormen Traktorenvolumens (China und Indien), aktiver OEM-Initiativen und einer Mischung aus großen kommerziellen Farmen und Millionen von Kleinbauern, die über Servicemodelle zugänglich sind, die dominierende und am schnellsten wachsende Region. OEMs und regionale Hersteller (neben Retrofit- und Plattformanbietern) bringen Produkte und Pilotprogramme auf den Markt, die auf unterschiedliche Bedürfnisse zugeschnitten sind, von autonomen Hochleistungstraktoren für kommerzielle Getreideanbaubetriebe bis hin zu kompakten Robotern für Spezialanbaubetriebe. Die Kombination aus riesigen adressierbaren Flotten, staatlichen Mechanisierungsprogrammen und wachsenden Nachrüst-/Serviceangeboten beschleunigt die Verbreitung. Die sichtbaren OEM-Demonstrationen und neuen Produktkonzepte, die auf großen Handelsveranstaltungen präsentiert werden, unterstreichen das schnelle Kommerzialisierungspotenzial der Region und stärken die Dominanz bei den Marktanteilen autonomer Traktoren weiter. Der japanische Markt wird bis 2026 einen Wert von 0,13 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 0,79 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,60 Milliarden US-Dollar haben.

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 0,54 Milliarden US-Dollar, was 17,87 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,64 Milliarden US-Dollar erreichen. Nordamerika ist aufgrund großer Farmen, starker OEM-Präsenz und zugänglichem Kapital für Piloten und Flotten führend bei der frühen kommerziellen Einführung. Große Hersteller und Händler setzen aktiv auf fabrikautonome Plattformen und Nachrüstsätze, während Dienstleister Teleoperation sowie Flotten- und Farmmanagement anbieten und so die Amortisationszeiten der Automatisierung verkürzen. Arbeitskräftemangel und die alternde landwirtschaftliche Belegschaft treiben die Mechanisierung weiter voran, was mit einem erhöhten Interesse an arbeitssparender Autonomie einhergeht. OEMs beschleunigen die Einführung und schaffen ein dichtes Innovations- und Vertriebsnetzwerk, das einer breiten Verbreitung zugute kommt.

Der US-Markt ist der kommerziell ausgereifteste in Nordamerika. Da große Reihenkulturbetriebe, hohe Arbeitskosten und etablierte Händlernetze die USA zu einem primären Testgelände für Fabrik- und Nachrüstautonomie machen. Bundes- und Landesforschungsprogramme tragen in Kombination mit OEM-Pilotflotten und Nachrüstangeboten dazu bei, technische und Geschäftsmodelle schnell zu validieren. Jüngste hochkarätige OEM-Enthüllungen und Demonstrationen auf Messen unterstreichen die Führungsrolle der USA bei der Kommerzialisierung und den schnellen Übergang von Piloten zu begrenzten Produktionsläufen. Der US-Markt wird bis 2026 einen Wert von 0,47 Milliarden US-Dollar haben.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 0,63 Milliarden US-Dollar 20,96 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,74 Milliarden US-Dollar erreichen. Die Aussichten Europas vereinen eine starke Einführung der Präzisionslandwirtschaft, einen regulatorischen Schwerpunkt auf Nachhaltigkeit und eine vielfältige Agrarstruktur. Darüber hinaus gibt es in einigen Ländern große kommerzielle landwirtschaftliche Betriebe und in anderen dichte Spezial-/Gartenbaubetriebe. Diese Heterogenität begünstigt sowohl vollwertige autonome Plattformen für große Ackerbaubetriebe als auch kompakte autonome/elektrische Einheiten für Obst- und Weingärten. Europäische OEMs und Startups demonstrieren aktiv Elektro- und Autonomiekonzepte und Pilotprojekte, während IoT- und Agrardaten-Integrationsprojekte Präzisionsanwendungsfälle stärken. Subventionen, Emissionsvorschriften und Nachhaltigkeitsprogramme beschleunigen die Nachfrage nach emissionsärmeren, hochautomatisierten Lösungen, und etablierte Händlerkanäle machen Europa zu einem hochwertigen Markt für Fabrikautonomie und integrierte Dienstleistungen. Der britische Markt wird bis 2026 einen Wert von 0,08 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 0,17 Milliarden US-Dollar haben wird.

Rest der Welt

Im Jahr 2025 belief sich der Markt für den Rest der Welt auf 0,31 Milliarden US-Dollar, was 10,41 % der weltweiten Nachfrage entspricht, und es wird erwartet, dass er im Jahr 2026 auf 0,37 Milliarden US-Dollar anwächst. Die Region „Rest der Welt“ bietet opportunistische, aber uneinheitliche Aussichten. Die großen kommerziellen Farmen Lateinamerikas sind jedoch attraktiv für leistungsstarke autonome Plattformen, während Afrika und Teile des Nahen Ostens aufgrund der Dominanz von Kleinbauern und Infrastrukturbeschränkungen eher zu Servicemodellen mit gemeinsamer Nutzung und Nachrüstlösungen tendieren. Plattformen, die die gemeinsame Nutzung von Traktoren und digital verwaltete Flotten ermöglichen, erweisen sich in Afrika bereits als erfolgreich und erweitern den Zugang, ohne dass ein Vorabkauf erforderlich ist. Infrastruktur, Finanzierung und lokale Servicenetzwerke stellen nach wie vor Einschränkungen dar, aber wachsende Pilotprogramme, die Einführung von Nachrüstsätzen und Servicebetreiber schaffen skalierbare Wege für Autonomie in den unterschiedlichen landwirtschaftlichen Strukturen der Region.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologieführerschaft, starke Investitionen und kontinuierliche Innovation von John Deere Steigern Sie Ihren Wettbewerbsvorteil

John Deere gilt aufgrund seiner frühzeitigen Investition, Produktbreite und Ökosystemstärke weithin als der weltweit führende Hersteller autonomer Traktoren. Das Unternehmen war eines der ersten Unternehmen, das autonomiefähige Traktoren (8R, 8RX, 9R, 9RX) anbot, die ab Werk mit Hardware ausgestattet sind, die für die autonome Wahrnehmung konfiguriert ist, kombiniert mit Autonomie-Kits, die bestehende Maschinen nachrüsten. Die Präsenz des Unternehmens in den Bereichen Präzisionslenkung (AutoTrac, AutoPath und andere), Cloud-fähige Betriebszentralen und Wahrnehmungssysteme mit mehreren Kameras/Sensoren macht seine Angebote zu den technisch ausgereiftesten. Darüber hinaus ermöglicht das Autonomy Precision Upgrade die Umwandlung vorhandener Bodenbearbeitungsgeräte und Traktoren in autonome Einheiten durch Hardware-/Software-Dropdowns. Dieses Produktportfolio umfasst werkseitig autonome Traktoren, Nachrüstsätze, Wahrnehmungssysteme und Upgrades für die Präzisionsführung.

Kubota gilt allgemein als der Hauptakteur im Bereich autonomer Traktoren. Kubotas Portfolio vereint Konzept-Elektrotraktoren(z. B. seine Future Cube-Vision für einen vollautomatischen Elektrotraktor), autonome Einheiten für Spezialkulturen und Partnerschaften wie mit Agtonomy zur Nachrüstung von Spezialtraktor-Spritzen-Operationen. Aktuelle Ausstellungen zeigen Kubotas autonome Angebote für Sicherheit, Arbeitsersparnis und Fernsteuerung. Mit seiner Mischung aus kompakten autonomen Maschinen, Forschung und Entwicklung für elektrische Antriebsstränge sowie der Entwicklung von Nachrüst-/Autonomie-Kits belegt das Unternehmen in Bezug auf Produktvielfalt und Marktfokus eine starke zweite Position hinter Deere.

LISTE DER WICHTIGSTEN AUTONOMEN TRAKTORUNTERNEHMEN IM PROFIL

- Deere & Company(UNS.)

- CNH Industrial (Niederlande)

- AGCO Corporation (USA)

- Kubota Corporation (Japan)

- CLAAS(Deutschland)

- SDF-Gruppe (Italien)

- Mahindra & Mahindra (Indien)

- Yanmar Co., Ltd. (Japan)

- Iseki & Co., Ltd. (Japan)

- Kinze Manufacturing (USA)

- Monarch-Traktor(UNS.)

- Bobcat Company (USA)

- Sabanto, Inc.(UNS.)

- Agtonomie (USA)

- Muddy Machines (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:AGCO brachte vier neue Fendt 1000 Vario Gen4-Traktoren mit Fendt Dynamic Performance-Motor auf den Markt.künstliche Intelligenzund werkseitig integrierte OutRun-Autonomie. Der neue Gen4 wird von einem 12,4-Liter-MAN-D26-Motor angetrieben. Die maximalen PS-Leistungen der Traktoren 1040, 1044, 1048 und 1052 liegen zwischen 400 und 520 PS. Mit Fendt DynamicPerformance sind Landwirte in der Lage, die Motorleistung zu steuern, die Leistung je nach Bedarf des Geräts zu reduzieren und die Kraftstoffeffizienz zu steigern oder die Leistung je nach Modell um maximal zusätzliche 30 PS zu steigern.

- Juni 2025:Kubota North America arbeitete mit Agtonomy, einem führenden Anbieter von landwirtschaftlicher Autonomiesoftware, zusammen, um den autonomen Betrieb von Kubota-Dieseltraktoren zum Sprühen und Mähen zu kommerzialisieren. Diese gemeinsame Anstrengung spiegelt Kubotas anhaltendes Engagement für bahnbrechende Lösungen für Spezialpflanzenanbauer wider und stattet sie mit intelligenter Technologie aus, die Effizienz, Anpassungsfähigkeit und Produktivität steigert.

- April 2025:Carbon Robotics stellte den Carbon AutoTractor vor, ein neues Autonomie-Kit, mit dem vorhandene John Deere-Traktoren der Serien 6R und 8R in fernüberwachte, autonome Maschinen umgewandelt werden können. Das System begegnet dem wachsenden Arbeitskräftemangel, indem es einen Rund-um-die-Uhr-Betrieb für Aufgaben wie Laserjäten, Mähen, Mulchen und Scheibenschneiden ermöglicht. Es ist für den 24/7-Betrieb bei Aufgaben wie dem Laser-Jäten ausgelegt und trägt dazu bei, die Arbeitsabhängigkeit zu verringern und die Feldproduktivität zu steigern.

- März 2025:AGCO hat Nachrüstsätze für autonome Traktoren für gemischte Flotten auf den Markt gebracht. Mit den Nachrüstsätzen können ausgewählte Fendt- und John Deere-Traktoren autonom Getreidewagen- und Bodenbearbeitungsfunktionen ausführen, wobei in Zukunft noch mehr Traktorkompatibilität und -funktionen verfügbar sein werden.

- Januar 2025:John Deere & Co. (DE.N) hat sein Engagement im Bereich autonomer Landmaschinen gestärkt, indem es auf der CES-Messe in Las Vegas neue Traktoren und Industriegeräte vorstellte, die ohne einen Menschen in der Kabine betrieben werden können. Angesichts des Fachkräftemangels und der hohen Arbeitskosten werden Fortschritte bei der Automatisierung manueller Arbeit erzielt.

BERICHTSBEREICH

Die globale Marktanalyse für autonome Traktoren bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Markt prognostiziert eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil, Wachstumschancen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 19,6 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Autonomiestufe, Antrieb, Leistungsklassen, Anwendung und Region |

| Nach Autonomiestufe |

|

| Durch Antrieb |

|

| Nach Leistungsklassen |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 3,59 Milliarden US-Dollar und wird bis 2034 voraussichtlich 14,98 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,52 Milliarden US-Dollar.

Das Marktwachstum wird im Prognosezeitraum voraussichtlich eine CAGR von 19,56 % aufweisen.

Das konventionelle Segment war Marktführer im Antriebssegment.

Akuter und anhaltender Arbeitskräftemangel in der Landwirtschaft treibt das Marktwachstum an.

Zu den Top-Playern bei autonomen Traktoren zählen John Deere, Kubota, CNH Industrial und Mahindra.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf