Marktgröße, Anteil und Branchenanalyse für Befehls- und Kontrollsysteme, nach Lösung (Hardware, Software, Dienste und Lizenzmodelle), nach Netzwerken und Konnektivität (taktische RF, kommerziell/privat, Backbone und QoS/Latenzklassen), nach Integrationsarchitektur (eigenständig, fahrzeugmontiert, föderiert, vollständig integriert/gemeinsame All-Domain- und offene Architektur), nach Installation (Neuinstallation und Upgrade), nach System (Kommunikation und Netzwerke, Waffensteuerung). Systeme, Kommandoposten, Sicherheitssysteme und andere), nach Technologie, nach Plattform, nach Endbenutzer und

WICHTIGE MARKTEINBLICKE

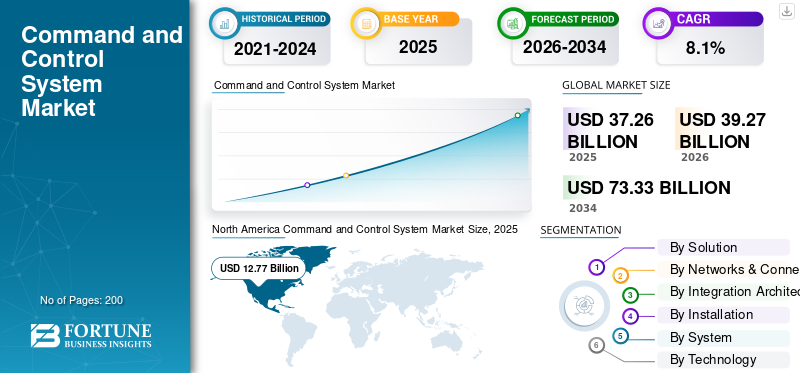

Die globale Marktgröße für Befehls- und Kontrollsysteme wurde im Jahr 2025 auf 37,26 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 39,27 Milliarden US-Dollar im Jahr 2026 auf 73,33 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,1 % aufweist. Nordamerika dominierte den Markt für Führungs- und Kontrollsysteme mit einem Marktanteil von 34,27 % im Jahr 2025.

Ein C2-System ist eine zentral integrierte Technologieinfrastruktur, die aggregierte, analysierte und verbreitete Informationen in Echtzeit bereitstellt, um die strategische Entscheidungsfindung und die operative Koordination über heterogene Sektoren hinweg zu unterstützen. Diese Systeme bilden den operativen Knotenpunkt und nehmen heterogene Datenströme auf, die von Sensoren, Kommunikationsnetzwerken und Personal ausgehen, um ein einheitliches Situationsbewusstsein zu schaffen.

C2-Systeme erfüllen wichtige Funktionen in mehreren Bereichen, z. B. bei militärischen Operationen. Sie nutzen diese Systeme, um die Koordination von Truppenbewegungen, die Verfolgung von Bedrohungen und die Logistik zu erleichtern und ein besseres Verständnis der Situationswahrnehmung zu erzielen. Andere Bereiche umfassen Katastrophenhilfe und Notfallmanagement. C2-Systeme werden zur Verwaltung von Rettungseinsätzen und zur Ressourcenzuweisung bei Katastrophenereignissen eingesetzt. Darüber hinaus verlässt sich die städtische Verkehrsinfrastruktur auf diese Systeme zur Überwachung und Steuerung des Verkehrs und des öffentlichen Nahverkehrs, und Industriesektoren nutzen C2-Lösungen, um den kontinuierlichen Betrieb durch Prozessautomatisierung, Sicherheitsprotokolle und Reaktion auf Vorfälle aufrechtzuerhalten.

Der globale Markttrend für Befehls- und Kontrollsysteme verzeichnet ein bemerkenswertes Wachstum und verfügt über eine erhebliche Wachstumsdynamik. Dieses Wachstum wird durch eine Reihe miteinander verflochtener Faktoren vorangetrieben, wie zum Beispiel wachsende geopolitische Spannungen und regionale Sicherheitsdynamiken, die den Bedarf an fortschrittlichen Lösungen zur Situationserkennung erhöhen. Allerdings erhöhen integrierte militärische Modernisierungsprogramme aller globalen Verteidigungseinrichtungen die Nachfrage nach integrierten C2-Plattformen. Darüber hinaus transformative Technologien wie künstliche Intelligenz, maschinelles Lernen uswInternet der DingeIndem sie prädiktive Analysen und autonome Entscheidungsfindung ermöglichen, legt die Einführung netzwerkzentrierter Kriegsführungsdoktrinen einen stärkeren Fokus auf Informationsüberlegenheit und Multi-Domain-Operationen und beschleunigt so den Einsatz einheitlicher Befehlsarchitekturen. Darüber hinaus steigern die zunehmenden Cyberbedrohungen und der Schutz kritischer Infrastrukturen die Investitionen in sichere und belastbare Kommunikationsnetze.

Die Landschaft des weltweiten Marktanteils von Befehls- und Kontrollsystemen ist mäßig konsolidiert, wobei nur einige der wichtigsten Akteure unter anderem RTX Corporation (USA), Northrop Grumman Corporation (USA), BAE Systems plc (Großbritannien), Elbit Systems Ltd. (Israel) und Rheinmetall AG (Deutschland) sind. Etablierte Verteidigungsunternehmen behalten durch ihre Fähigkeiten in den Bereichen Multi-Domänen-Integration, Entscheidungsunterstützungssysteme mit künstlicher Intelligenz, cyber-gehärteter Cloud-Infrastruktur und sicherer Kommunikationsarchitekturen einen Vorsprung im Wettbewerb.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE AUF DEM KOMMANDO- UND KONTROLLSYSTEM-MARKT

- Marktgröße 2025: 37,26 Milliarden US-Dollar

- Marktgröße 2026: 39,27 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 73,33 Milliarden US-Dollar

- CAGR: 8,1 % von 2026–2034

- Nordamerika dominierte den Markt für Führungs- und Kontrollsysteme mit einem Anteil von 34,27 % im Jahr 2025.

- Das Verteidigungssegment machte im Jahr 2025 53,33 % des Weltmarktes aus.

- Das Hardware-Segment hatte im Jahr 2025 einen dominanten Marktanteil von 32,07 %.

Nordamerika

Nordamerika hatte im Jahr 2025 mit 34,27 % den größten regionalen Anteil, unterstützt durch umfangreiche Modernisierungsprogramme im Verteidigungsbereich.

Asien-Pazifik

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region sein und im Prognosezeitraum eine jährliche Wachstumsrate von 9,8 % verzeichnen.

Europa

Europa bleibt ein wichtiger Markt, der durch die von der NATO geführten Initiativen zur Modernisierung und Interoperabilität der Kommandoführung vorangetrieben wird.

UNS.

Der Markt wird durch groß angelegte JADC2-Programme (Joint All-Domain Command and Control) und fortschrittliche Verteidigungsinvestitionen unterstützt.

Japan

Wachsende regionale Sicherheitsanforderungen und Initiativen zur Modernisierung der Verteidigung unterstützen weiterhin die Nachfrage nach fortschrittlichen Führungs- und Kontrollsystemen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Geopolitische Spannungen und Notwendigkeiten zur VerteidigungsmodernisierungMarktwachstum katalysieren

Das Wachstum des Marktes wird im Wesentlichen durch zunehmende geopolitische Spannungen und die damit einhergehende Notwendigkeit einer Modernisierung der Verteidigung auf allen Ebenen der weltweiten Streitkräfte angetrieben. Die Dynamik des Konkurrenzkampfs, insbesondere zwischen China und Russland, hat eine umfassende Neubewertung der militärischen Fähigkeiten erforderlich gemacht und die Verteidigungsministerien gezwungen, in hochmoderne Befehlsarchitekturen zu investieren, die in der Lage sind, Operationen in Echtzeit zu koordinieren.

- Im Mai 2024 stellte Lockheed Martin eine auf JADO zugeschnittene KI-gesteuerte Befehls- und Kontrollplattform vor; Es demonstrierte die Fähigkeit, Entscheidungsprozesse durch prädiktive Modellierung und Echtzeit-Datenintegration zu beschleunigen.

Der Wandel der Militärdoktrin hin zu netzwerkzentrierter Kriegsführung und Multi-Domain-Operationen ist ein entscheidender Wachstumskatalysator für C2-Systeme, da Verteidigungseinrichtungen erkennen, dass die Informationsüberlegenheit die Ergebnisse von Operationen bestimmt; Erwarten Sie, dass der Markt entsprechend wächst.

Marktbeschränkungen

Cybersicherheitslücken und Compliance-Komplexität können das Marktwachstum behindern

Die Anfälligkeit von C2-Systemen gegenüber hochentwickelten Cyber-Bedrohungen stellt eine zunehmende Einschränkung der Systembereitstellungsfähigkeit und der betrieblichen Effektivität dar, insbesondere in einer stärker vernetzten Umgebung mit stärkerem Informationsaustausch über vernetzte Architekturen hinweg, wodurch die Angriffsfläche für gegnerische Cyber-Operationen erweitert wird. Unternehmen haben Schwierigkeiten, die internationalen Datenschutzbestimmungen, einschließlich der DSGVO, einzuhalten und gleichzeitig mehrschichtige Systeme zu entwickelnCybersicherheitin Verteidigungsnetzwerken, die auf Zero-Trust-Sicherheitsmodellen, End-to-End-Verschlüsselung, Intrusion-Detection-Systemen und Protokollen zur Reaktion auf Sicherheitsverletzungen basieren.

Die Integration von Legacy-Systemen erhöht die Komplexität der Cybersicherheit, da veraltete Mechanismen zur Authentifizierung, begrenzte Audit-Logging-Funktionen und Mängel beim Datenschutz sensible Befehlsinfrastrukturen einem erhöhten Risiko von Sicherheitsverletzungen aussetzen.

Marktchancen

Autonome Systemintegration und Schwarmintelligenzkoordination schaffen außergewöhnliche Marktwachstumschancen

Die Integration von unbemannten Luftfahrzeugen, unbemannten Bodenfahrzeugen und autonomen maritimen Plattformen in zentralisierte Kommandoarchitekturen bietet erhebliche Umsatzchancen, da Militärorganisationen auf der ganzen Welt auf den autonomen Flottenbetrieb mit mehreren Plattformen umsteigen. Fortschrittliche cloudbasierte integrierte Befehls- und Kontrollplattformen verfügen über KI-gesteuerte Orchestrierungsalgorithmen, die nahtlos koordinierte heterogene autonome Fahrzeugschwärme ermöglichen, die über mehrere Domänen hinweg agieren und eine ausgefeilte Aufgabendelegierung, Pfadplanung und autonome Kommunikationsfunktionen erfordern.

- Im Juni 2024 stellte Airbus Defence and Space auf der Luft- und Raumfahrtausstellung ILA in Berlin sein Wingman-Konzept vor. Dabei handelt es sich um ein unbemanntes Kampfflugzeug, das in der Lage ist, Befehlsanweisungen von bemannten Kampfflugzeugpiloten zu empfangen und gleichzeitig risikoreiche Aufklärungs- und Einsatzaufgaben auszuführen.

Organisationen wie Advanced Navigation haben Cloud Ground Control-Plattformen entwickelt, die die Verwaltung mehrerer Fahrzeuge über vereinfachte Browserschnittstellen ermöglichen, mit Edge-KI-Verarbeitungsfunktionen, die die Erkennung und Klassifizierung von Objekten in Echtzeit unterstützen und so differenzierte Marktlösungen schaffen. Da künftige Verteidigungsdoktrinen einen größeren Schwerpunkt auf verteilte autonome Operationen in umkämpften Umgebungen legen, müssen die Kommandosysteme in der Lage sein, Hunderte koordinierter autonomer Ressourcen mit minimalem menschlichen Eingriff zu verwalten – eine Entwicklung, die erhebliche Möglichkeiten für architektonische Innovationen eröffnet.

Markttrends für Befehls- und Kontrollsysteme

Cloud-native Architektur und Edge ComputingIntegration antizipiert den technologischen Trend in der bevorstehenden Marktentwicklung

Verteidigungsorganisationen übernehmen zunehmend Cloud-native Befehls- und Kontrollarchitekturen, die verteilte Operationen, Fernzugriff und skalierbare Rechenkapazität unterstützen, die für die Verwaltung groß angelegter Multi-Domain-Operationen erforderlich sind. MehrfachzugriffEdge-ComputingArchitekturen positionieren Rechenressourcen in der Nähe taktischer Edge-Einheiten, reduzieren die Kommunikationslatenz erheblich und ermöglichen zeitkritische Entscheidungsunterstützungsfunktionen, die für die autonome Systemkoordination und schnelle Reaktion auf Bedrohungen unerlässlich sind.

- Im März 2025 stellte Lockheed Martin seine selbstfinanzierte CJADC2 Interoperability Factory vor, die generative KI in den gesamten Technologie-Stack integriert, um KI-gestützte Dienste zu ermöglichen, die durch eine offene und automatisierte Integration vorhandener Waffensysteme und Sensoren in der Lage sind, Tausende von Gefechtsfeldeinheiten in Echtzeit zu orchestrieren.

Durch die Integration der 5G-Konnektivität mit Edge Computing entstehen verteilte Intelligenzarchitekturen, in denen hochentwickelte Datenanalysealgorithmen lokal auf vorwärts eingesetzten Plattformen ausgeführt werden, wodurch die Abhängigkeit von gemeinsamen Operationskommandozentralen im hinteren Bereich verringert und gleichzeitig eine zentrale strategische Aufsicht aufrechterhalten wird. Softwaredefinierte Netzwerkarchitekturen weisen Ressourcen dynamisch zu und bieten Netzwerk-Slicing-Funktionen, die es geschäftskritischen Anwendungen ermöglichen, priorisierte Bandbreite und Rechenressourcen zu erhalten. Darüber hinaus wird die Widerstandsfähigkeit und Reaktionsfähigkeit in umstrittenen elektromagnetischen Umgebungen gewährleistet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktherausforderungen

Schwachstellen in der Lieferkette, die Einhaltung gesetzlicher Vorschriften und Einschränkungen bei Halbleiterkomponenten behindern das Marktwachstum

Große, komplexe Lieferketten bilden das Rückgrat der meisten C2-Verteidigungssysteme und nutzen spezielle Halbleiterkomponenten wie Mikrocontroller, fortschrittliche Prozessoren, Speichergeräte und HF-Komponenten. Viele leiden aufgrund geopolitischer Spannungen und der Konzentration industrieller Kapazitäten unter anhaltender Versorgungsknappheit.

Taiwan und Südkorea konzentrieren kritische Halbleiterfertigungskapazitäten für Komponenten, die für Verteidigungssysteme von entscheidender Bedeutung sind, und schaffen so strategische Schwachstellen, die durch Naturkatastrophen, politische Instabilität oder absichtliche Manipulation der Lieferkette gestört werden könnten. Die Zölle der Trump-Administration auf elektronische Komponenten und Halbleiter wirken sich stark auf die Produktionskosten und die Kontinuität der Lieferketten von Rüstungsunternehmen aus. Folglich waren große Investitionen erforderlich, um die inländischen Produktionskapazitäten zu erweitern und die Lieferanten zu diversifizieren.

SEGMENTIERUNGSANALYSE

Durch Lösung

KI-gestützte Analysen und Beschleunigung der Cloud-nativen Architektur im Softwaresegment prognostizieren Segmentwachstum

Der globale Markt ist nach Lösungen segmentiert und weiter in Hardware, Software, Dienste und Lizenzmodelle unterteilt

Es wird erwartet, dass das Softwaresegment das am schnellsten wachsende Segment des globalen Marktes ist und im Prognosezeitraum durchschnittliche jährliche Wachstumsraten von 8,5 % verzeichnet. Darüber hinaus spiegelt es eine grundlegende Markttransformation hin zu intelligenten Entscheidungsunterstützungssystemen und weg von der traditionellen Infrastruktur mit festen Funktionen wider. Fortschrittliche Softwareplattformen mit integrierterkünstliche Intelligenz, maschinelles Lernen und Echtzeit-Datenfusionsfunktionen ermöglichen es Kommandanten, exponentiell wachsende Sensordatenströme aus heterogenen Quellen – Satellitenbildern, unbemannten Luftfahrzeug-Feeds, Signalaufklärung und terrestrischer Aufklärung – zu verarbeiten, wobei die kognitive Belastung für menschliche Bediener erheblich reduziert wird und gleichzeitig die Ausführung des Beobachtungs-Orientierungs-Entscheidungs-Aktions-Zyklus beschleunigt wird, der für den Vorteil taktischer Kommunikationsnetzwerke in umkämpften Umgebungen so wichtig ist.

- Im April 2024 beauftragte die NATO Communications and Information Agency die Systematic GmbH mit der Bereitstellung von Befehls- und Kontrollsoftwarelösungen für das SitaWare-Hauptquartier im Wert von 28,21 Mio.

Das Hardware-Segment behält mit einem Anteil von 32,07 % am Weltmarkt eine dominante Marktposition, angetrieben durch den anhaltenden Bedarf an fortschrittlichen, geschäftskritischen physischen Komponenten zur Bereitstellung der grundlegenden Infrastruktur, die die Datenerfassung, -verarbeitung, -übertragung und sichere Kommunikation in Echtzeit über Multi-Domain-Operationen hinweg ermöglicht. Die Hardware-Modernisierung betrifft Displays, Kommunikationsterminals, Computersysteme und Sensoren und bildet eine wesentliche architektonische Grundlage für C2-Systeme. Spezialisierte robuste Computerplattformen, Hochleistungsanzeigemodule und verschlüsselte Übertragungsgeräte erfordern trotz der höheren Wachstumsgeschwindigkeit von Software erhebliche Kapitalinvestitionen, um die Dominanz des Hardwaresegments auf dem Markt zu rechtfertigen.

Von Netzwerken und Konnektivität

Die Beschleunigung der privaten 5G- und Satellitenkonnektivität unterstützt das Segmentwachstum für das kommerzielle/private Teilsegment

Der globale Markt ist nach Netzwerken segmentiert und die Konnektivität wird weiter in die Klassen taktische RF, kommerziell/privat, Backbone und QoS/Latenz unterteilt

Das Untersegment „Kommerzielle/private Netzwerke“ stellt innerhalb der breiteren Netzwerk- und Konnektivitätsinfrastruktur das am schnellsten wachsende Segment dar, mit durchschnittlichen jährlichen Wachstumsraten von 9,8 % im Prognosezeitraum 2026–2034 insbesondere auf dem Markt für private 5G-Netzwerke, was den traditionellen taktischen Ausbau der HF-Kommunikation deutlich übersteigt. Private 5G-Netzwerke mit extrem zuverlässiger Kommunikation mit geringer Latenz auf Mobilfunkniveau, Network-Slicing-Funktionen, die die Priorisierung geschäftskritischer Anwendungen ermöglichen, und deterministischen Konnektivitätsmerkmalen transformieren Befehls- und Kontrollarchitekturen über die herkömmliche Abhängigkeit von öffentlichen Mobilfunknetzen hinaus, wobei die weltweiten Ausgaben für private LTE- und 5G-Netzwerkinfrastruktur weiterhin erheblich steigen.

- Im Oktober 2024 veröffentlichte das US-Verteidigungsministerium offiziell seine private 5G-Bereitstellungsstrategie, die institutionelle Leitlinien für die Implementierung und den Betrieb eines privaten Netzwerks der fünften Generation in militärischen Einrichtungen bereitstellt und gleichzeitig die Ökosysteme von Open Radio Access Networks maximiert. Private Netzwerke können kommerzielle Dienste erweitern oder ergänzen, um die Aufgaben, Sicherheit, Abdeckung und Leistungsanforderungen des Verteidigungsministeriums zu erfüllen, die durch kommerzielle Dienste nicht unabhängig erfüllt werden können5G-Infrastruktur.

Das taktische HF-Untersegment dominiert nach wie vor den Weltmarkt und stellt im Jahr 2025 einen weltweiten Marktanteil von Befehls- und Kontrollsystemen im Wert von 11,96 Milliarden US-Dollar dar. Dies spiegelt den anhaltenden Bedarf an spezialisierten HF-Kommunikationsplattformen wider, die ein wesentliches Rückgrat der Befehls- und Kontrollarchitekturen auf dem Schlachtfeld in den Bereichen Land, Luft, See und Spezialoperationen bilden.

Von Integration Architecture

Die Multi-Domain-Sensor-to-Shooter-Netzwerkrevolution und die Beschleunigung der Interoperabilität der Koalition nehmen das Marktwachstum vorweg

Der globale Markt ist nach Integrationsarchitekturen unterteilt, die weiter in eigenständige, fahrzeugmontierte, föderierte, vollständig integrierte/gemeinsame All-Domain- und offene Architekturen unterteilt werden.

Das Teilsegment „Vollintegrierte Architektur/JADC2“ ist schätzungsweise das am schnellsten wachsende und wird von 2026 bis 2034 voraussichtlich eine jährliche Wachstumsrate von 9,6 % aufweisen. Die vollintegrierte Architektur vereint traditionell fragmentierte Befehlssysteme für Dienstzweige in gemeinsamen Sensor-zu-Schützen-Netzwerken mit nahtlosem Echtzeit-Informationsaustausch über die Land-, Luft-, See-, Weltraum- und Satellitenbefehlssysteme sowie Cyberdomänen über cloudnative, auf künstlicher Intelligenz basierende Entscheidungsunterstützungsalgorithmen Softwareplattformen und verteilte Edge-Computing-Knoten, die veraltete Befehls-Stovepipes eliminieren und Entscheidungszyklen ermöglichen, die in wenigen Sekunden statt in Minuten gemessen werden.

- Im März 2025 erreichte die US-Armee einen entscheidenden Meilenstein im Projekt Convergence Capstone 5 im National Training Center: Soldaten nahmen das Next Generation Command and Control-NGC2-System in realistischen Szenarien in Betrieb, die den Übergangsansatz von der föderierten zur vollständig integrierten Architektur bestätigten. Wie Colonel Michael Kaloostian bestätigte, läuft die Anforderungsdokumentation parallel zur Entwicklungsstrategie für eine schnelle Marktakquise nach der Proof-of-Principle-Validierung.

Das Teilsegment der föderierten Architektur behält eine dominante Marktposition und macht etwa 26,94 % des globalen Marktanteils aus. Dominanz spiegelt den anhaltenden organisatorischen Bedarf an lose gekoppelten Befehlsarchitekturen wider, die den Erhalt von Legacy-Systemen, schrittweise Modernisierungsansätze und Autonomie der Servicezweige ermöglichen und gleichzeitig ein Minimum an realisierbarer Interoperabilität über wesentliche Betriebsfunktionen hinweg erreichen. Die föderierte Architektur ermöglicht es unabhängig betriebenen Befehlssystemen verschiedener Militärdienste, Regierungsbehörden und verbündeter Nationen, autonome Governance und technische Kontrolle aufrechtzuerhalten und gleichzeitig zwischengeschaltete Integrationsschichten zu schaffen, die den selektiven Austausch von Daten über standardisierte Nachrichtenformate, gemeinsame Betriebsbild-Feeds und Koordinationsprotokolle ermöglichen, ohne dass eine einheitliche Systeminfrastruktur umfassend eingeführt werden muss.

Durch Installation

Die Entwicklung von Greenfield-Anlagen und die Bereitstellung einer Multi-Domain-Architektur führen zu einer erheblichen Nachfrage nach neuen Installationssystemen

Der globale Markt ist nach Installation segmentiert und wird weiter in Neuinstallation und Modernisierung unterteilt.

Das neue Installationsuntersegment stellt sowohl das schnell wachsende als auch das dominierende Segment auf dem Markt dar und verfügt im Jahr 2025 über etwa 51,38 % des Marktanteils, während es zwischen 2026 und 2034 eine durchschnittliche jährliche Wachstumsrate von 8,4 % aufweist, was den anhaltenden Bedarf von Organisationen an einer modernen Führungsinfrastruktur widerspiegelt, die weiterentwickelte betriebliche Anforderungen unterstützt. In ähnlicher Weise verfolgen Verteidigungsbehörden und Abteilungen für Kommandosysteme des Heimatschutzes in verschiedenen Teilen der Welt neue umfassende Initiativen zum Einsatz von Kommandozentralen, die mit fortschrittlichen Kommunikationsnetzwerken, KI-gestützten Visualisierungsschnittstellen und Echtzeit ausgestattet sindDatenanalysein Verteidigungsfusionsfähigkeiten und Cloud-nativen Architektur-Frameworks, die ein beispielloses Situationsbewusstsein und Entscheidungsgeschwindigkeit bei Multi-Domain-Operationen in den Bereichen Land, Luft, See, Weltraum und Cyber ermöglichen. Möglichkeiten für die Installation auf der grünen Wiese ergeben sich aus der sich weiterentwickelnden Charakterisierung der Bedrohungslandschaft, einschließlich asymmetrischer Kriegsführung, Verbreitung von Terrorismus und ausgefeilter Cyber-Angriffe, die eine moderne Führungsinfrastruktur erfordert, die grundsätzlich nicht in Altsysteme nachgerüstet werden kann, wodurch ein anhaltender Marktbedarf für neue Einrichtungen entsteht, die gezielt so gebaut werden, dass sie moderne Cybersicherheitsstandards, Prinzipien der verteilten Architektur und autonome Systemverwaltungsfunktionen integrieren.

- Im April 2025 wurde das Integration Center (EPIC) in Madison, Alabama, gegründet. Dies stellt eine Investition von 20 Millionen US-Dollar in die Fertigungsinfrastruktur dar, um die beschleunigte Produktion des Integrated Battle Command System für neue Armeeinstallationen und ausländische militärische Verkaufslieferungen zu unterstützen. Die Erweiterung der Anlage verdoppelt die bisherige Integrationskapazität und umfasst fortschrittliche digitale Fertigungsansätze, die eine schnelle Einführung neuer Kommandozentralenkomponenten ermöglichen, die die Modernisierung des US-Militärs und Initiativen zur Umgestaltung der alliierten Streitkräfte unterstützen.

Das Upgrade-Untersegment stellt die zweitschnellste Installationskategorie dar und verzeichnet ein kontinuierliches Marktwachstum, das durch organisatorische Anforderungen zur Modernisierung bestehender Kommandozentralen für gemeinsame Operationen mit verbesserter Leistungsfähigkeit unter Beibehaltung erheblicher historischer Infrastrukturinvestitionen und der Betriebskontinuität in allen aktiven Kommandoeinrichtungen, die kritische Funktionen der Landesverteidigung verwalten, angetrieben wird.

Nach System

Die Führungsrolle bei der Multi-Domain-Konnektivitätsinfrastruktur und der Ausbau der Satellitenkommunikation sowie die Netzwerk-Resilienz-Architektur treiben das Segmentwachstum voran

Der globale Markt ist nach Systemen segmentiert und weiter unterteilt in Kommunikation und Netzwerke, Waffenkontrollsysteme, Kommandoposten, Sicherheitssysteme, Transportmanagementsysteme, Gesundheits- und öffentliche Dienstesysteme, Notfallmanagementsysteme und andere.

Das Untersegment „Kommunikation und Netzwerke“ stellt sowohl die am schnellsten wachsende als auch gleichzeitig dominierende Komponente innerhalb des Marktes dar, dominiert etwa 23,83 % des Marktanteils und weist eine nachhaltige Expansion auf, die durch umfassende netzwerkzentrierte Initiativen zur Transformation der Kriegsführung in globalen Verteidigungseinrichtungen vorangetrieben wird.Militärische KommunikationNetzwerke bilden eine wesentliche Rückgrat-Infrastruktur für Befehls- und Kontrolloperationen in allen Domänen und spiegeln die institutionelle Erkenntnis wider, dass belastbare, sichere und interoperable Kommunikation nicht verhandelbare Voraussetzungen für den Erfolg moderner Multi-Domänen-Operationen darstellt. Fortschrittliche taktische Funksysteme mit softwaredefinierten Architekturen, robusten Link 16-Kommunikationsprotokollen, Hochfrequenzfunktionen mit erweiterter Reichweite und Satellitenkommunikationsterminals ermöglichen einen nahtlosen Informationsaustausch über heterogene Plattformen hinweg, darunter bemannte Flugzeuge, unbemannte Fahrzeuge, Marineschiffe, Bodenkampfsysteme und weltraumgestützte Anlagen, die standardisierte Wellenformen und verschlüsselte Übertragungsmethoden zur Unterstützung der Interoperabilität der Koalitionsstreitkräfte erfordern.

- Im November 2024 erhielt L3Harris Technologies von der US-Marine einen Vertrag mit unbefristeter Lieferung/unbestimmter Menge im Wert von 999 Millionen US-Dollar zur Unterstützung von Joint Tactical Radio System Terminals des multifunktionalen Informationsverteilungssystems, die über einen Lieferzeitraum von fünf Jahren softwaredefinierte robuste Link 16-Kommunikationsfunkgeräte zur Unterstützung von Luft-, Boden- und Seeplattformen bei US- und Koalitionsstreitkräften bereitstellen und damit die 24-jährige Unterstützungsgeschichte des Unternehmens bei der Bereitstellung von Standards fortsetzen Kommunikationsinteroperabilitätslösungen für alle US-Streitkräfte und 57 verbündete Nationen.

Das Untersegment der Notfallmanagementsysteme ist das am zweitschnellsten wachsende auf dem Markt und verzeichnet eine durchschnittliche jährliche Wachstumsrate von 9,8 %. Dies weist auf einen verstärkten organisatorischen Schwerpunkt auf koordinierten Krisenreaktionsfähigkeiten hin, die auf Naturkatastrophen, terroristische Bedrohungen, Industrieunfälle und Notfälle im Bereich der öffentlichen Gesundheit reagieren. Fortschrittliche C2-Systeme, die in Notfallmanagement-Systemzentren installiert sind, ermöglichen die Koordinierung zwischen mehreren Behörden durch eine einheitliche Führungsinfrastruktur zur Unterstützung der kollaborativen Entscheidungsfindung, der Optimierung des Ressourceneinsatzes und der Echtzeit-Situationserkennung in Krisenszenarien, die eine schnelle Reaktion und nachhaltige Koordinierung zwischen verschiedenen Interessengruppen erfordern.

Durch Technologie

Intelligente Entscheidungsunterstützung und autonome Systemkoordinationsrevolution erwarten segmentale Wachstumschancen

Der globale Markt ist nach Technologie segmentiert und wird weiter in Architektur und Hosting, Daten und Fusion, KI/Autonomie, Edge und Netzwerk, Interoperabilität und Verbindungen und andere unterteilt.

Das Segment KI/Autonomie gilt als das am schnellsten wachsende Attribut mit phänomenalen durchschnittlichen jährlichen Wachstumsraten von 10,0 % im Zeitraum 2026–2034. Die Integration von KI verändert die Befehls- und Kontrollarchitektur grundlegend, da sie eine autonome Bedrohungsvorhersage, Anomalieerkennung in Echtzeit und eine ausgefeilte Optimierung der Sensor-zu-Schützen-Paarung ermöglicht, ohne dass ein Eingriff eines menschlichen Bedieners erforderlich ist.maschinelles LernenAlgorithmen analysieren exponentiell wachsende Datenströme aus Satellitenbildern, Feeds von unbemannten Luftfahrzeugen, Signalaufklärung und terrestrischer Aufklärung und konsolidieren unterschiedliche Informationsquellen zu einem einheitlichen Einsatzbild, das es dem Kommandanten ermöglicht, schneller als gegnerische Kräfte zu agieren.

- Im Mai 2024 stellte Northrop Grumman fortschrittliche KI-gestützte Befehlsmodule vor, die die Gefechtsfeldmanagementsysteme und die Infrastrukturüberwachung für eine bessere operative Koordination in Multi-Domain-Einsatzszenarien erheblich verbessern würden, und bekräftigte gleichzeitig ihr institutionelles Engagement für die Integration autonomer Entscheidungsunterstützungsfunktionen in bestehende Gefechtsmanagementplattformen.

Innerhalb des Marktes behält das Teilsegment „Edge & Networking“ eine dominierende Stellung und zeigt im Prognosezeitraum eine erhebliche Wachstumsdynamik. Das Wachstum spiegelt die institutionelle Erkenntnis wider, dass eine verteilte Verarbeitungsarchitektur die wesentliche Grundlage darstellt, um Befehls- und Kontrollvorgänge in mehreren Domänen in Echtzeit in umstrittenen elektromagnetischen Umgebungen zu ermöglichen, in denen eine zentralisierte Verarbeitungsinfrastruktur anfällig für Störungen ist. Multi-Access-Edge-Computing positioniert Rechenressourcen in der Nähe von taktischen Kommunikationsnetzwerken und reduziert so die Kommunikationslatenz von herkömmlichen Cloud-Verarbeitungsverzögerungen erheblich auf Millisekunden, was eine zeitkritische autonome Systemkoordination, eine schnelle Reaktion auf Bedrohungen und die Verwaltung verteilter Sensornetzwerke ermöglicht, ohne auf die potenziell anfällige Konnektivität der Kommandozentrale im hinteren Bereich angewiesen zu sein, um gegnerische Störungen, Frequenzverweigerung oder Störungen der elektronischen Kriegsführung zu verursachen.

Nach Plattform

Die Transformation der Remote-Operations- und Distributed-Command-Architektur treibt das Segmentwachstum voran

Der globale Markt ist nach Plattform segmentiert und weiter in Land, See, Luft, Weltraum und Cyber/Cloud/Unternehmen unterteilt.

Das Untersegment Cyber/Cloud/Enterprise stellt die schnellste Wachstumskomponente innerhalb der Plattformkategorie dar und verzeichnet außergewöhnliche durchschnittliche jährliche Wachstumsraten von 10,1 % bis 2026–2034. Das Wachstum spiegelt die institutionelle betriebliche Entwicklung hin zu skalierbaren, belastbaren und kostengünstigen Cloud-nativen Befehls- und Kontrollarchitekturen wider, die durch die Präferenz der Organisation für flexible, skalierbare Lösungen angetrieben wird, die den Fernzugriff durch verteilte Teams zur Unterstützung der kollaborativen Befehlsentscheidungsfindung, der Konsolidierung des Situationsbewusstseins in Echtzeit und des nahtlosen Informationsaustauschs über Organisationshierarchien hinweg ohne physische Zusammenlegung von Befehlsstäben ermöglichen.

- Im Februar 2024 kündigte Rockwell Automation eine erweiterte strategische Partnerschaft mit Microsoft an, die sich auf die Beschleunigung industrieller Prozesse konzentriertdigitale Transformationmit Azure und Edge Computing. Dabei werden Betriebstechnologiedaten von FactoryTalk mit Cloud-Diensten kombiniert, um den Betrieb der Kommandozentrale durch native Cloud-Integration zu verbessern, Echtzeit-Datenanalysen in der Verteidigung, skalierbare Verarbeitungskapazität und fortschrittliche, auf künstlicher Intelligenz basierende Entscheidungsunterstützungsfunktionen zu unterstützen.

Das Land-Untersegment behält seine dominierende Marktposition in der Plattformkategorie mit einem Marktanteil von rund 29,06 %, was darauf hindeutet, dass landgestützte C2-Systeme allgemein als grundlegender Baustein für Militär, Notfallmanagementsysteme, den Schutz kritischer Infrastrukturen und die Koordinierung der öffentlichen Sicherheit in allen Dimensionen einer Organisation anerkannt werden. Landgestützte Befehlssysteme bieten einen hohen Datendurchsatz, zentralisierte Steuerung und Sicherheitsoperationen, die durch herkömmliche Befehls- und Kontrollanwendungen unterstützt werden, bei denen die gemeinsame Nutzung der physischen Infrastruktur von entscheidender Bedeutung ist.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Modernisierung der Notfalldienste und Smart-City-Integration beschleunigen die Nachfrage nach Segmentwachstum

Der globale Markt ist nach Endbenutzern segmentiert und weiter in Verteidigung, innere Sicherheit, öffentliche Sicherheit, Betreiber kritischer Infrastrukturen und Unternehmens-GSOC/NOC unterteilt.

Das Untersegment der öffentlichen Sicherheit erweist sich als die am schnellsten wachsende Endbenutzerkategorie von C2-Systemen und verzeichnet im Zeitraum 2026–2034 CAGRs von 10,1 %. Dieses Wachstum wird durch das Ausmaß von untermauertintelligente StadtInitiativen, weitere Urbanisierung und wachsende Bedrohungen der Sicherheit; Es ist auch ein Faktor für Investitionen von Regierungen in Metropolregionen in integrierte Befehls- und Kontrolleinrichtungen zur Unterstützung der Strafverfolgung, Notfallmanagementsysteme und des Schutzes kritischer Infrastrukturen.

- Im Mai 2025 wurde der Infrastrukturentwicklungsauftrag von Chatham County, Georgia, an Reeves Young für den umfassenden Bau einer Notfallzentrale in der Nähe des internationalen Flughafens Savannah-Hilton Head vergeben. Dies ist eine wichtige Investition in die öffentliche Sicherheit, die den gestiegenen Bedarf an Vorbereitung auf Notfälle und behördenübergreifender Koordinierung in äußerst kritischen Infrastrukturen widerspiegelt.

Das Verteidigungs-Subsegment behält seine dominante Endbenutzer-Marktpositionierung bei und verfügt über einen Anteil von etwa 53,33 % am globalen Systemmarkt. Dies ist auf die institutionelle Priorität militärischer Organisationen für fortschrittliche Architekturen der Kommandomodernisierung zurückzuführen, die Multi-Domain-Operationen, die Einführung netzwerkzentrierter Kriegsführungstechnologie und ein verbessertes Situationsbewusstsein für eine schnelle Entscheidungsfindung im Vergleich zu gegnerischen Kräften unterstützen.

Regionaler Ausblick auf den Markt für Befehls- und Kontrollsysteme

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

North America Command and Control System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, mit einer höchsten CAGR von 9,8 % im globalen C2-Systemmarkt. Die Einführung wird durch zunehmende geopolitische Spannungen in Territorialstreitigkeiten im Südchinesischen Meer, anhaltende Grenzkonflikte entlang der Linie der tatsächlichen Kontrolle und zunehmende Sicherheitsbedenken im Seeverkehr vorangetrieben, die eine fortschrittliche C2-Infrastruktur für koordinierte Reaktionsfähigkeiten erfordern.

Mit einem Marktanteil von etwa 33,41 % behält China eine dominante regionale Stellung, angetrieben durch bereichsübergreifende militärische Modernisierungsinitiativen, die den Schwerpunkt auf netzwerkzentrierte Kriegsführungstechnologie, die Integration künstlicher Intelligenz über mehrere Domänen-Operationsplattformen hinweg und erhebliche Forschungsinvestitionen zur Unterstützung der Wachstumsentwicklungsfähigkeiten des einheimischen C2-Systemmarktes legen. Indiens beschleunigte Verteidigungstransformation durch die Initiative „Make in India“ hat die inländische Herstellung militärischer C2-Systeme beschleunigt, wobei 145 Projekte im Rahmen des MAKE-Rahmens mit 171 teilnehmenden Industrien durchgeführt wurden und im Geschäftsjahr 2023–24 einen Gesamtwert der Verteidigungsproduktion von 127,26 Millionen US-Dollar erreicht haben.

- Beispielsweise unterzeichnete Australien im September 2025 einen Nachhaltigkeitsvertrag mit Kellogg Brown and Root im Wert von 33,6 Millionen US-Dollar, um das C2-System der Luft- und Raumfahrtoperationen zu modernisieren, indem alle bestehenden Nachhaltigkeitsaktivitäten in einer einzigen Vereinbarung zusammengeführt werden, um Governance-Prozesse zu vereinfachen und eine beschleunigte Bereitstellung von Fähigkeiten im Hinblick auf die Planung und Ausführung von Luftoperationen der Australian Defence Force zu erreichen.

Nordamerika

Nordamerika dominiert weiterhin das Wachstum des globalen Marktes für Befehls- und Kontrollsysteme mit einem Anteil von etwa 34,27 % im Jahr 2025. Das Wachstum wird durch höhere Verteidigungsausgaben, eine etablierte Beschaffungsinfrastruktur und umfassende Pläne für die Einführung transformativer gemeinsamer All-Domain-Befehls- und Kontrollsysteme im kommenden Jahrzehnt vorangetrieben, die daran arbeiten werden, Sensoren, Schützen und Plattformen über Land, Luft, See, Weltraum und Cyber in einheitliche Netzwerkarchitekturen zu verbinden, die auf künstlicher Intelligenz basieren. Das US-Verteidigungsministerium konzentriert sich auf die schnelle Entwicklung und den Einsatz eines widerstandsfähigen und interoperablen militärischen C2-Systems, das Entscheidungen schnell in koordinierte Maßnahmen mit reduzierter Latenz in allen Bereichen umsetzen kann, wie zum Beispiel Northrop Grummans Vertrag über 99,1 Millionen US-Dollar im August 2025 für Prototypen des Initial Providence Distributed Battle Management C2-Systems zur Unterstützung der kombinierten Betriebsanforderungen von JADC2.

- Beispielsweise erhielt Collins Aerospace von RTX im September 2025 einen Auftrag für die Planung und das Gefechtsmanagement der elektronischen Kriegsführung der NATO und entwickelte anerkannte elektromagnetische Bilder durch die Zusammenführung von Betriebsdaten und Aufklärungssystemen, um die Visualisierung elektronischer Bedrohungen durch die Kommandanten in allen Allianzstrukturen zu verbessern.

Naher Osten und Afrika

Das Wachstum im Nahen Osten und in Afrika ist viel schneller und wird durch höhere Verteidigungsausgaben gestützt, die häufig mit umfassenderen nationalen Transformationsprojekten verbunden sind. Das regionale Interesse an Interoperabilität und Technologietransfer könnte mehr Perspektiven für gemeinsame Beschaffungsprogramme eröffnen, wie beispielsweise Ägyptens 625-Millionen-Dollar-Programm zur Aufrüstung seiner Schnellraketen mit den Kampfmanagementsystemen COMBATSS-21 und L3Harris von Lockheed Martinelektronische KriegsführungArchitekturen.

Das Verteidigungsministerium genehmigte im Oktober 2024 den Verkauf von 220 taktischen AIM-9X Block II Sidewinder-Raketen an Saudi-Arabien im Wert von 252 Millionen US-Dollar und ergänzte damit die laufende Modernisierung der Fähigkeiten der Royal Saudi Air Force, die durch technische Schulungsprogramme unterstützt wird.

Europa

Angesichts der von der NATO angeführten Modernisierungsinitiativen, die den Schwerpunkt auf Interoperabilitätsstandards, die Verbesserung der kollektiven Verteidigungsfähigkeit und gemeinsame Forschungsprogramme legen, um die landgestützten Einsatzfähigkeiten der Bündnismitgliedsstaaten weiter zu stärken, stellt Europa eine wichtige Wachstumsregion dar. Die NATO-Kommunikations- und Informationsagentur erklärte im Juni 2025 die anfängliche Betriebsfähigkeit für das Projekt DEMETER, als sie das SitaWare-Hauptquartier in den NATO-Kommandostrukturen in Izmir (Türkei) und Brunssum (Niederlande) stationierte. Die endgültige Betriebsfähigkeit ist für März 2026 zur Unterstützung zusätzlicher Installationen im Joint Warfare Centre, im Joint Force Command Naples und im Joint Force Command Norfolk angestrebt.

Lateinamerika

Lateinamerikas Wachstum auf dem C2-Systemmarkt ist moderat, mit unterschiedlichen Verteidigungsprioritäten, Budgetbeschränkungen, die groß angelegte Beschaffungsprogramme einschränken, und selektiver Modernisierung zur Bewältigung sehr spezifischer interner Sicherheitsbedrohungen, Grenzüberwachungsanforderungen und operativer Fähigkeiten zur Katastrophenhilfe.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Die Marktstruktur und die Konsolidierungsdynamik führen dazu, dass wichtige Marktteilnehmer sich auf die Branche konzentrieren und sich strategisch innerhalb des Marktes positionieren

Der Markt für Befehls- und Kontrollsysteme befindet sich in einer Phase der moderaten Konsolidierung, in der ab 2024 eine Handvoll Top-Wettbewerber einen großen Anteil am globalen Markt halten werden. Dies könnte eine fragmentierte Wettbewerbslandschaft mit erheblichen Möglichkeiten zur Differenzierung und Marktdurchdringung bedeuten. Der Markt ist durch eine erhebliche vertikale Integration dominanter Akteure gekennzeichnet. Führende Verteidigungskonzerne bündeln Sensorentwicklung, Verteidigungskommunikationssysteme und -infrastruktur, Softwareplattformen und Integrationsdienste in einheitlichen Unternehmensstrukturen, um Interoperabilität sicherzustellen, Lieferkettenrisiken zu reduzieren und die Kundenbindung durch proprietäre Architekturen zu verbessern.

Mittelständische Wettbewerber wie L3Harris Technologies, Boeing, Thales Group, Lockheed Martin, Rheinmetall und BAE Systems haben gezielte Konsolidierungsstrategien durch selektive Übernahmen von spezialisierten Softwareunternehmen, aufstrebenden Technologie-Start-ups und regionalen Zulieferern verfolgt, um die Einführung von Technologien und die geografische Marktexpansion zu beschleunigen, ohne dass eine umfassende Transformation bestehender Geschäftsmodelle erforderlich ist.

Darüber hinaus spiegelt die Wettbewerbslandschaft eine starke Entwicklung hin zu softwaredefinierten Befehls- und Kontrollarchitekturen wider, wobei aufstrebende Start-ups und spezialisierte Technologieunternehmen die traditionelle Dominanz von Verteidigungsunternehmen durch schnelle Innovationszyklen, modulare Softwarefunktionen und KI-gestützte autonome Entscheidungsunterstützungssysteme stören.

Liste der wichtigsten profilierten Unternehmen für Befehls- und Kontrollsysteme

- Lockheed Martin Corporation(UNS.)

- RTX Corporation (USA)

- Northrop Grumman Corporation(UNS.)

- L3Harris Technologies, Inc. (USA)

- BAE Systems plc (Großbritannien)

- Thales S.A. (Frankreich)

- Leonardo S.p.A.(Italien)

- Saab AB(Schweden)

- Elbit Systems Ltd.(Israel)

- (IAI) (Israel)

- Rafael Advanced Defence Systems Ltd. (Israel)

- Rheinmetall AG (Deutschland)

- NEC Corporation (Japan)

- Fujitsu Limited (Japan)

- Parsons Corporation (USA)

- Mitsubishi Electric Corporation (Japan)

WICHTIGSTE ENTWICKLUNGEN

- November 2025: TYSONS, Virginia, ein führender Anbieter technologiegestützter Regierungsdienstleistungen, hat bekannt gegeben, dass es einen neuen Joint Cyber Command & Control (JCC2) Readiness (JCC2-R)-Vertrag vom U.S. Air Force Life Cycle Management Center (AFLCMC/HNCJ) Cryptologic and Cyber Systems Division (CCSD) erhalten hat, um die Interoperabilität zu verbessern und innovative Lösungen bereitzustellen.

- November 2025:Das US-Verteidigungsministerium und Peking werden direkte Kommunikationskanäle für militärische Interaktionen schaffen. Es wurde ein Vertrag für regionale Sicherheitsgespräche geschlossen, und beide Parteien waren sich einig, dass die Aufrechterhaltung von Frieden, Stabilität und positiven Beziehungen der optimale Ansatz für unsere beiden mächtigen und bedeutenden Nationen ist.

- Oktober 2025:Erste Versionen der neuen Führungssoftware der US-Armee beeindrucken Artillerieeinheiten bei Übungen. Die neue Software AXS ist eine Komponente des umfassenderen Next-Generation Command-and-Control (NGC2)-Systems, das alle Schlachtfeldeinsätze der Armee verbessern soll.

- September 2025:Die Space Development Agency begann mit dem ersten Satz betriebsfähiger Satelliten und leitete damit einen zehnmonatigen Versuch ein, über 150 Satelliten in eine erdnahe Umlaufbahn zu bringen. Diese Satelliten sind Teil der Transportschicht der SDA, die darauf abzielt, dem Militärpersonal schnelle und sichere Kommunikationsdienste bereitzustellen. Nach der Durchführung erster Gesundheits- und Sicherheitsbewertungen der Nutzlast könnten die Satelliten in etwa vier bis sechs Monaten damit beginnen, Kombattantenkommandos und anderen Benutzern Einsatzfähigkeiten anzubieten.

- Februar 2025:Saab hat von einem NATO-Mitglied einen Vertrag für sein Luft-C2-System namens 9AIR C4I erhalten. Der Auftragswert beträgt rund 250 MSEK. Die Auslieferungen sollen im Jahr 2025 beginnen. Dieser Auftrag wurde im vierten Quartal 2024 registriert. Saabs 9AIR ermöglicht Benutzern die Überwachung der Luft- und Raumfahrtbereiche. Zu seinem Angebot gehört das 9AIR C4I-System, das Flexibilität und Skalierbarkeit für die Verwaltung von Waffen bietet,Sensorenund Kommunikation im Luft- und Raumfahrtbetrieb.

BERICHTSBEREICH

Die globale Marktanalyse für Befehls- und Kontrollsysteme bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den globalen Markttrends und der Marktdynamik, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2025 |

|

Wachstumsrate |

CAGR von 8,1 % von 2026 bis 2034 |

|

Einheit |

Milliarden US-Dollar |

|

Segmentierung |

Durch Lösung · Hardware · Software · Dienstleistungen · Lizenzmodelle Von Netzwerken und Konnektivität · Taktische RF · Kommerziell/Privat · Rückgrat · QoS/Latenzklassen Von Integration Architecture · Eigenständig · Fahrzeugmontiert · Verbunden · Vollständig integriert/gemeinsame All-Domain · Offene Architektur Durch Installation · Neuinstallation · Upgrade Nach System · Kommunikation und Netzwerke · Waffenkontrollsysteme · Kommandoposten · Sicherheitssysteme · Transportmanagementsysteme · Gesundheits- und öffentliche Dienstleistungssysteme · Notfallmanagementsystem · Andere Durch Technologie · Architektur und Hosting · Daten und Fusion · KI/Autonomie · Edge und Netzwerk · Interoperabilität und Links · Andere Nach Plattform · Land · Maritim · Luft · Raum · Cyber/Cloud/Unternehmen Vom Endbenutzer · Verteidigung · Heimatschutz · Öffentliche Sicherheit · Kritische Infrastrukturbetreiber · Unternehmens-GSOC/NOC Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 37,26 Milliarden US-Dollar und soll bis 2034 73,33 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 10,96 Milliarden US-Dollar

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 8,1 % aufweisen wird.

Es wird erwartet, dass das Software-Untersegment im Prognosezeitraum die höchste CAGR aufweisen wird.

Geopolitische Spannungen, Erfordernisse zur Modernisierung der Verteidigung, die Integration fortschrittlicher Technologien und netzwerkzentrierte Operationen katalysieren das Marktwachstum.

Lockheed Martin Corporation (USA), RTX Corporation (USA), Northrop Grumman Corporation (USA), L3Harris Technologies, Inc. (USA) und BAE Systems plc (Großbritannien) sind unter anderem Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf