Marktgröße, Anteil und Branchenanalyse für Bevölkerungsgesundheitsanalysen, nach Komponente (Software und Dienste), nach Bereitstellung (Cloud-basiert und vor Ort), nach Endbenutzer (Gesundheitsdienstleister, Kostenträger im Gesundheitswesen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

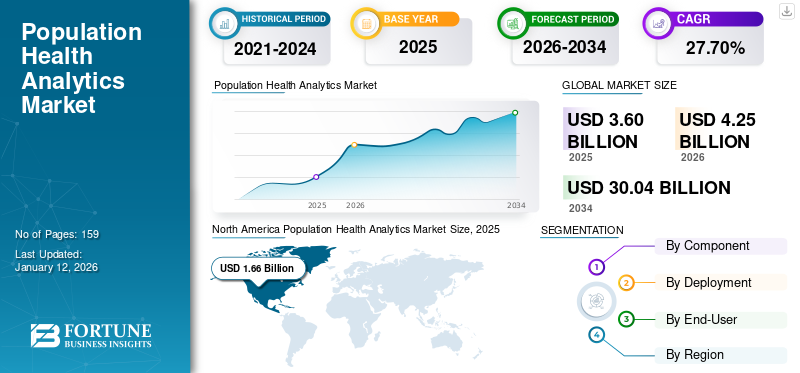

Die globale Marktgröße für Bevölkerungsgesundheitsanalysen wurde im Jahr 2025 auf 3,60 Milliarden US-Dollar geschätzt. Der Markt soll von 4,25 Milliarden US-Dollar im Jahr 2026 auf 30,04 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 27,70 % aufweisen. Nordamerika dominierte den Markt für Bevölkerungsgesundheitsanalysen mit einem Marktanteil von 46,15 % im Jahr 2025.

Bei der Bevölkerungsgesundheitsanalyse geht es darum, Daten zu sammeln und zu analysieren, um die Gesundheit einer Bevölkerung zu verbessern. Der Weltmarkt verzeichnet ein exponentielles Wachstum, angetrieben durch den Vorstoß der globalen Gesundheitsbranche hin zu wertorientierter Pflege, vorausschauenden Erkenntnissen und datengesteuerter Entscheidungsfindung. Darüber hinaus ergänzen Faktoren wie technologische Fortschritte und die wachsende Notwendigkeit, gesundheitliche Ungleichheiten anzugehen, das Marktwachstum. Das Marktwachstum wird außerdem durch die Fähigkeit der Bevölkerungsgesundheitsanalyse vorangetrieben, Trends zu erkennen, Ergebnisse vorherzusagen und die Ressourcenallokation zu optimieren, was letztendlich zu besseren Patientenergebnissen und Kosteneinsparungen führt. Insgesamt verzeichnete der Markt ein robustes Wachstum, wobei die Prognosen auf einen anhaltenden Aufwärtstrend schließen lassen.

Der Markt ist ein Eckpfeiler der Transformation des modernen Gesundheitswesens hin zu präventiver und personalisierter Pflege. Mit der Einführung von KI, Cloud Computing und Big Data steht der Markt vor einer nachhaltigen Expansion. Die erfolgreiche Integration hängt jedoch von der Lösung von Datenschutzproblemen, der Verbesserung der Interoperabilität und der Verringerung der digitalen Kluft, insbesondere in Schwellenländern, ab.

Darüber hinaus sind namhafte Marktteilnehmer wie Oracle, Optum, OSP und andere aktiv daran beteiligt, innovative Lösungen mit Integration von KI anzubieten und ihre Marktposition durch die Erweiterung ihrer Angebote und strategischen Initiativen zu behaupten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Verlagerung hin zu wertorientierter Pflege, um das Marktwachstum anzukurbeln

Der Markt verzeichnet aufgrund der zunehmenden Verlagerung hin zu wertorientierter Pflege ein erhebliches Wachstum. Dieser Übergang spielt eine entscheidende Rolle, indem er datengesteuerte Erkenntnisse liefert, die die Patientenergebnisse verbessern, Kosten senken und die Pflegekoordination optimieren. Durch die Analyse großer Patientendatensätze können Anbieter Hochrisikopersonen identifizieren, gezielte Interventionen durchführen und die Wirksamkeit von Pflegestrategien messen.

Gesundheitssysteme bewegen sich zunehmend in Richtung einer wertorientierten Versorgung, bei der Qualität und Kosteneffizienz im Vordergrund stehen. Darüber hinaus stellen Regierungen und private Kostenträger auf wertbasierte Erstattungssysteme um, bei denen Ergebnisse Vorrang vor Dienstleistungen haben. Dieser Wandel steigert die Nachfrage nach Analysen, die die Behandlung mit dem Ergebnis in Beziehung setzen, die Ressourcenzuweisung optimieren und die Kennzahlen zum Wohlbefinden der Bevölkerung verbessern können.

- Carle Health nutzte beispielsweise Tools für das Bevölkerungsgesundheitsmanagement, um finanzielle Risiken zu reduzieren.

MARKTBEGRENZUNGEN

Einhaltung der Privatsphäre und Sicherheit von Patienten zur Begrenzung des Marktwachstums

Immer mehrklinische Studienermöglicht einen Anstieg der Generierung sensibler Daten, was Datensicherheit und Datenschutz zu einem wichtigen Anliegen macht. Zunehmende Fälle von Datenschutzverletzungen und Cyberkriminalität schränken das Marktwachstum ein. Die Einhaltung gesetzlicher Vorschriften wie HIPAA (USA), DSGVO (EU) und lokale Gesundheitsdatengesetze erfordert robuste Verschlüsselungs-, Zugriffskontroll- und Prüfsysteme. Ein Verstoß gegen diese Vorschriften kann hohe Strafen und einen Rufschaden nach sich ziehen.

Darüber hinaus stellen unterschiedliche Datenquellen, die von klinischen und Schadensdaten bis hin zu tragbaren Technologien reichen, Herausforderungen bei der Standardisierung und Harmonisierung von Gesundheitsinformationen für genaue Einblicke in die Bevölkerung dar. Dadurch besteht auch das Risiko einer Datenverletzung.

- Beispielsweise wurden im Februar 2025 bei DM Clinical Research mehr als 1,6 Millionen persönliche und medizinische Unterlagen im Umfang von 2 Terabyte an Daten kompromittiert. Solche Verstöße und Datenlecks schädigen das Vertrauen der Patienten.

Daher erfordern diese Bedingungen strenge Protokolle für die Verwaltung und Speicherung von Patientendaten und wichtige Gesetze, um Datenschutzverletzungen und Strafen zu vermeiden.

MARKTCHANCEN

Technologische Fortschritte bieten dem Markt eine lukrative Chance

In den letzten Jahren erlebte der Markt einen starken Wandel hin zur Entwicklung und Integration fortschrittlicher Technologien. Dies hat für Unternehmen eine lukrative Wachstumschance geschaffen, um ungenutzte Wege zu erschließen.

Fortschritte in der Datenanalyse, künstlicher Intelligenz uswmaschinelles Lernenermöglichen differenziertere und genauere Einblicke in die Bevölkerungsgesundheit. Darüber hinaus beschleunigt sich der Einsatz künstlicher Intelligenz (KI) in der PHA und ermöglicht so eine Echtzeit-Risikostratifizierung, eine frühzeitige Krankheitserkennung und Prognosen auf Bevölkerungsebene. Die Einführung prädiktiver Analysen nimmt in den letzten Jahren rasant zu. KI-gesteuerte Plattformen helfen jetzt dabei, Hochrisikopatienten zu identifizieren, die Gesundheitsversorgung zu verbessern und die Krankenhauskosten zu senken.

Darüber hinaus beschäftigen sich Forscher und Hersteller von Medizintechnikgeräten mit der Entwicklung digitaler Gesundheitsforschung mithilfe mobiler und tragbarer Geräte für klinische Studien zu verschiedenen Krankheiten, was das Marktwachstum im Prognosezeitraum ankurbelt.

- Creative Information Technology, Inc. ist beispielsweise einer der führenden Akteure auf dem Markt, der KI-gesteuerte Software für die Analyse der Bevölkerungsgesundheit anbietet.

HERAUSFORDERUNGEN DES MARKTES

Hohe Implementierungskosten und der Mangel an qualifizierten Analysten stellen eine entscheidende Herausforderung für das Marktwachstum dar

Auch wenn der Einsatz von Analysetools für die Bevölkerungsgesundheit ständig zunimmt, stellen hohe Implementierungskosten in Verbindung mit einem Mangel an Fachkräften erhebliche Herausforderungen für den Markt dar. Die anfänglichen Kosten für den Aufbau einer umfassenden PHA-Infrastruktur einschließlich Data Warehousing,künstliche IntelligenzMotoren, Schulung und Integration sind für kleinere Gesundheitseinrichtungen immer noch teuer. Dies führt zu einer langsameren Einführung dieser Tools und verlangsamt damit das Gesamtwachstum des Marktes für Bevölkerungsgesundheitsanalysen.

Darüber hinaus besteht auf dem Markt eine Lücke bei ausgebildeten Gesundheitsdatenwissenschaftlern, die sowohl medizinische Zusammenhänge als auch Datenanalysen verstehen, was zu einem Engpass bei der optimalen Nutzung fortschrittlicher Tools führt.

BEVÖLKERUNGSGESUNDHEITSANALYSE-MARKTRENDS

Die Integration cloudbasierter Gesundheitsanalysen mit EHR und Telemedizin ist ein bedeutender Markttrend

Analyse der Bevölkerungsgesundheit, gepaart mit cloudbasierter AnalyseGesundheitsanalytikbietet einen leistungsstarken Ansatz zur Verbesserung des Wohlbefindens der Gemeinschaft durch die Nutzung von Daten, um Erkenntnisse zu gewinnen und fundierte Entscheidungen zu treffen. Cloudbasierte Lösungen ermöglichen eine effiziente Datenaggregation, -analyse und -freigabe und ermöglichen es Gesundheitsdienstleistern, Hochrisikogruppen zu identifizieren, unerwünschte Ereignisse vorherzusagen und gezielte Interventionen zu entwerfen. Da die Akzeptanz von Cloud-Lösungen deutlich zunimmt, bevorzugen Gesundheitseinrichtungen diese Plattformen aufgrund ihrer Fähigkeit, Daten über mehrere Quellen und Standorte hinweg zu aggregieren.

Darüber hinaus sind moderne PHA-Lösungen nahtlos in elektronische Gesundheitsakten (EHRs) integriertTelegesundheitSysteme, die einen einheitlichen Datenfluss von der Diagnose bis zur Nachsorge unterstützen. Diese Faktoren ergänzen das Gesamtmarktwachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Komponente

Anstieg der Zahl der Dienstanbieter und Einführung neuer Dienste führten zur Dominanz des Segments

Basierend auf den Komponenten wird der Markt in Software und Dienstleistungen unterteilt.

Im Jahr 2025 dominierte das Dienstleistungssegment den Markt. Diese Dienstleistungen umfassen Beratungs-, Wartungs-, Schulungs- und Datenverwaltungsdienste. Die Dominanz des Segments kann durch die zunehmende Nutzung dieser Dienste durch verschiedene Gesundheitseinrichtungen, darunter Kliniken, Krankenhäuser und andere, vorangetrieben werden. Darüber hinaus wird erwartet, dass auch eine steigende Zahl von Dienstleistern weltweit das Segmentwachstum unterstützen wird.

- Beispielsweise starteten COPE Health Solutions (CHS) und Hawaii Health Network (HHN) im August 2022 eine Zusammenarbeit im Bereich Bevölkerungsgesundheitsanalysen. Im Rahmen dieser Partnerschaft stellte CHS Folgendes bereit:BevölkerungsgesundheitsmanagementAnalysedienstleistungen an das andere Unternehmen.

Der Softwarebereich hatte einen erheblichen Marktanteil. Dieser starke Marktanteil ist auf die Fähigkeit des Unternehmens zurückzuführen, große Mengen an Gesundheitsdaten effizient zu verarbeiten und zu analysieren. Diese Tools ermöglichen Einblicke in Echtzeit, prädiktive Modellierung und Entscheidungsfindung und verbessern so die Patientenergebnisse und die betriebliche Effizienz. Darüber hinaus treiben die zunehmenden Neueinführungen von Software und Lösungen durch wichtige Akteure das Wachstum des Segments voran.

- Beispielsweise führte Innovaccer im Februar 2024 eine KI-gestützte Gesundheitsplattform ein, um die Datenmodernisierung voranzutreiben, die Chancengleichheit im Gesundheitswesen zu verbessern und die Ganzkörperversorgung voranzutreiben.

Durch Bereitstellung

Vorteile im Zusammenhang mit Cloud-basierten Plattformen unterstützen die Dominanz des Segments

Basierend auf der Bereitstellung ist der Markt in On-Premise- und Cloud-basierte Lösungen unterteilt.

Das cloudbasierte Segment hielt im Jahr 2024 aufgrund seiner Skalierbarkeit und Echtzeit-Zugriffsmöglichkeiten den größten Marktanteil bei Bevölkerungsgesundheitsanalysen. Diese Tools gelten aufgrund ihrer Flexibilität, Skalierbarkeit und geringeren Vorabkosten als das beliebteste Bereitstellungsmodell. Darüber hinaus wird erwartet, dass auch die zunehmende Konzentration der Betreiber auf das Angebot cloudbasierter Lösungen entsprechend der Nachfrage der Endbenutzer das Segmentwachstum vorantreiben wird.

- Beispielsweise erhielt Innovaccer im März 2024 Spitzenbewertungen für seine AI-Cloud-Software von Kunden aus Krankenhäusern und Gesundheitssystemen.

Andererseits wird erwartet, dass das On-Premise-Segment im Untersuchungszeitraum mit einer erheblichen jährlichen Wachstumsrate wächst. Diese Tools werden häufig von Institutionen mit strengen Anforderungen an die Datenverwaltung oder in Bereichen mit Vorschriften zur Datensouveränität bevorzugt.

Vom Endbenutzer

Gesundheitsdienstleister sind führende Endnutzer, da die Datenanalyse von PHA zur Verbesserung der Patientenversorgung beiträgt

Auf der Grundlage des Endverbrauchers wird der Markt in Gesundheitsdienstleister, Gesundheitszahler und andere unterteilt.

Das Segment der Gesundheitsdienstleister hatte im Jahr 2024 den dominierenden Marktanteil. Diese Tools ermöglichen es Gesundheitsdienstleistern, die Patientenversorgung und -ergebnisse zu verbessern, indem sie Daten über gesamte Patientenpopulationen und nicht über Einzelpersonen analysieren. Dieser Ansatz ermöglicht die proaktive Identifizierung von Personen mit hohem Risiko, gezielte Interventionen und eine effizientere Ressourcenallokation. Zu den Vorteilen, die PHA den Gesundheitsdienstleistern bietet, gehören unter anderem bessere Patientenergebnisse, geringere Gesundheitskosten, eine verbesserte Ressourcenallokation.

Es wird erwartet, dass das Segment der Kostenträger im Gesundheitswesen und andere in den kommenden Jahren ein bemerkenswertes Wachstum verzeichnen wird. Dies ist in erster Linie auf die zunehmende Einführung von PHA-Tools durch Kostenträger im Gesundheitswesen und Forschungseinrichtungen in letzter Zeit zurückzuführen.

BEVÖLKERUNGSGESUNDHEITSANALYSE-MARKT REGIONALER AUSBLICK

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Population Health Analytics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 etwa 1,66 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 46,15 % entspricht, und wird im Jahr 2026 voraussichtlich 1,98 Milliarden US-Dollar erreichen und wird voraussichtlich auch in Zukunft den Weltmarkt dominieren. Fortschrittliches Gesundheitsökosystem, Regierungsmandate fürEHRAkzeptanz und Präsenz wichtiger Anbieter sowie eine schnelle Cloud-Einführung sind nur einige Schlüsselfaktoren, die das Marktwachstum in der Region fördern.

Die USA dominieren die nordamerikanische Region mit dem höchsten Marktanteil. Die gut etablierte digitale Gesundheitsinfrastruktur in Verbindung mit der zunehmenden Akzeptanz von PHA-Lösungen bei Gesundheitsdienstleistern und Kostenträgern im Gesundheitswesen sind einige der Schlüsselfaktoren, die die Dominanz des Landes ergänzen. Darüber hinaus haben Kooperationen zwischen wichtigen Marktteilnehmern das Wachstum weiter vorangetrieben.

- Beispielsweise unterzeichneten HealthEC und VirtualHealth im September 2024 eine Partnerschaftsvereinbarung, um die fortschrittlichen Fähigkeiten von HealthEC zur Analyse der Bevölkerungsgesundheit und die Plattform für das Bevölkerungsgesundheitsmanagement von VirtualHealth, HELIOS, zusammenzuführen.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 0,98 Milliarden US-Dollar, was 27,32 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 1,16 Milliarden US-Dollar wachsen. Es wird erwartet, dass Europa im Prognosezeitraum mit einem beträchtlichen Marktanteil wachsen wird. Das Wachstum wird durch die Belastung durch chronische Krankheiten in der Region vorangetrieben. digitale GesundheitStrategien in Deutschland, Großbritannien, Frankreich und starken öffentlichen Gesundheitssystemen, die in prädiktive Analysen investieren.

- Beispielsweise hat Oracle Health im Oktober 2023 einen neuen Health Support Hub in Barcelona eröffnet, um die Patientenergebnisse und -versorgung zu verbessern.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 19,38 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,7 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,82 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass der Asien-Pazifik-Raum im Prognosezeitraum mit der schnellsten CAGR wächst. Die zunehmende Prävalenz chronischer Krankheiten, die schnell wachsende Gesundheitsinfrastruktur in Indien, China und Südostasien sowie von der Regierung geleitete digitale Gesundheitsinitiativen haben das regionale Marktwachstum angekurbelt.

- Beispielsweise startete die indische Regierung im September 2021 die Ayushman Bharat Digital Mission mit dem Ziel, eine integrierte digitale Gesundheitsinfrastruktur im Land zu entwickeln.

Naher Osten und Afrika

Der Nahe Osten und Afrika erwirtschafteten 0,18 Milliarden US-Dollar und trugen damit 4,87 % zum weltweiten Marktumsatz bei. Es wird erwartet, dass er im Jahr 2026 auf 0,2 Milliarden US-Dollar anwächst. Die Regionen Naher Osten und Afrika hatten im Jahr 2024 einen vergleichsweise geringeren Marktanteil. Diese Regionen gelten jedoch als aufstrebende Märkte für die Einführung von PHA. Dies wird durch Investitionen über öffentlich-private Partnerschaften und internationale Gesundheitsorganisationen in diesen Regionen vorangetrieben.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,08 Milliarden US-Dollar, was 2,28 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,09 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Innovative Produktangebote und technologische Fortschritte von Schlüsselakteuren, um den Marktfortschritt voranzutreiben

Der Markt repräsentiert eine halbkonsolidierte Wettbewerbslandschaft mit Akteuren wie Optum, Oracle, OSP und anderen. Diese Akteure investieren stark in Partnerschaften, Plattformerweiterungen und Übernahmen, um ihre Präsenz im analysegesteuerten Gesundheitsbereich zu stärken.

Weitere namhafte Akteure auf dem Weltmarkt sind Inovalon, Innovaccer, Health Catalyst, Arcadia Solutions, LLC., Azara und andere. Diese Unternehmen priorisieren die Integration von KI und ML in ihre Angebote und Kooperationen, um den Marktanteil von Bevölkerungsgesundheitsanalysen im Prognosezeitraum zu steigern.

LISTE DER WICHTIGSTEN BEVÖLKERUNGSGESUNDHEITSANALYSE-UNTERNEHMEN IM PROFIL

- Inovalon (USA)

- Innovaccer(UNS.)

- Health Catalyst (USA)

- Outsource2india(Indien)

- OSP(UNS.)

- Arcadia Solutions, LLC. (UNS.)

- Azara (USA)

- Globale VigourSoft-Lösungen(Indien)

- Oracle (USA)

- Optum (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:MedeAnalytics hat Health FabricTM auf der Snowflake AI Data Cloud eingeführt. Dies ist eine Datenplattform der nächsten Generation.

- Oktober 2024:Henry Ford Health gründete ein neues Tochterunternehmen, um die Gesundheit der Bevölkerung zu verbessern. Es handelt sich um ein gemeinnütziges Unternehmen, das Ärzte, Krankenhäuser und Krankenversicherungen durch wertorientierte Pflegedienste unterstützt.

- August 2024:Innovaccer Inc. hat die Government Health AI Data and Analytics Platform (GHAAP) mit dem Ziel ins Leben gerufen, Behörden des öffentlichen Sektors zu unterstützen. Diese neue Plattform beschleunigt die Datenmodernisierung und bietet weitere Vorteile.

- April 2024:Pine Park Health hat die führende KI-Plattform für das Gesundheitswesen von Innovaccer zur Optimierung der Bevölkerungsgesundheitsanalyse übernommen.

- Februar 2024:Persistent Systems hat in Zusammenarbeit mit Microsoft eine generative KI-gestützte Lösung für das Bevölkerungsgesundheitsmanagement (PHM) eingeführt.

BERICHTSBEREICH

Der globale Marktbericht umfasst wichtige Aspekte wie einen Überblick über Spitzentechnologien, das regulatorische Umfeld in den wichtigsten Ländern und die Herausforderungen bei der Einführung und Implementierung technologiebasierter Lösungen. Die Marktanalyse liefert auch bemerkenswerte Branchenentwicklungen, einschließlich Fusionen, Partnerschaften und Übernahmen. Darüber hinaus enthält es eine detaillierte regionale Analyse verschiedener Segmente und des Marktes.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 27,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Komponente

|

|

Von Einsatz

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 4,25 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 30,04 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag Nordamerika bei 1,66 Milliarden US-Dollar.

Mit einer CAGR von 27,70 % wird der Markt im Prognosezeitraum (2026–2034) ein schnelles Wachstum verzeichnen.

Basierend auf den Komponenten wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum marktführend sein wird.

Der zunehmende Einsatz von künstlicher Intelligenz und maschinellem Lernen sind einige der Schlüsselfaktoren, die den Markt antreiben.

Oracle, Optum und Arcadia Solutions, LLC. gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2024 anteilsmäßig.

Die zunehmende Notwendigkeit, die Gesundheitskosten zu senken, die Patientenergebnisse zu verbessern und soziale Determinanten der Gesundheit anzugehen, treibt die Produktakzeptanz voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 159

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf