Marktgröße, Anteil und Branchenanalyse für Bildsensoren, nach Technologie (CCD-Sensor, CMOS-Sensor), nach Verarbeitungstyp (2D, 3D), nach Anwendung (Unterhaltungselektronik, Automobil, Gesundheitswesen, Überwachung und Sicherheit, andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Bildsensoren

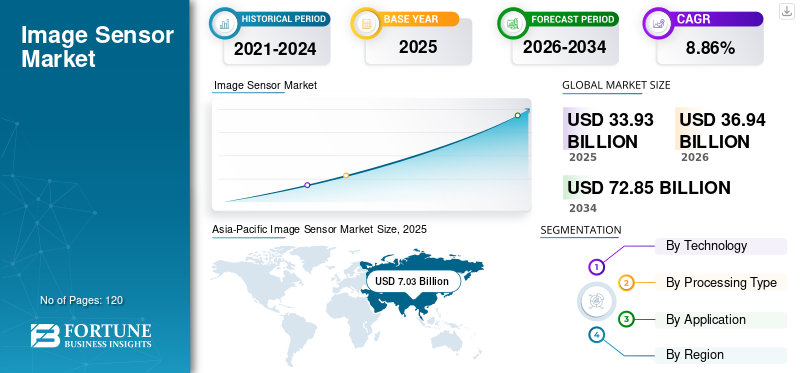

Die globale Marktgröße für Bildsensoren wurde im Jahr 2025 auf 33,93 Milliarden US-Dollar geschätzt. Der Markt soll von 36,94 Milliarden US-Dollar im Jahr 2026 auf 72,85 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,86 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 44,13 % im Jahr 2025.

Das Wachstum des Bildsensormarktes wird durch seine zentrale Rolle in der digitalen Bildgebung, Automatisierung und datengesteuerten Wahrnehmungssystemen unterstützt. Der Einsatz umfasst Unterhaltungselektronik, Automobilplattformen, Industrieausrüstung und Infrastruktur für die öffentliche Sicherheit und schafft so eine diversifizierte globale Präsenz. Die regionale Akzeptanz variiert, aber der Markt weist eine breite Marktdurchdringung sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften auf, was seine grundlegende Bedeutung innerhalb moderner elektronischer Systeme widerspiegelt. Die aktuelle Marktgröße für Bildsensoren spiegelt eher eine anhaltende, mehrzyklische Nachfrage als kurzfristige Geräteaktualisierungstrends wider.

Historisch gesehen wurde die Marktexpansion durch Consumer-Imaging-Anwendungen geprägt, insbesondere bei Mobilgeräten und Digitalkameras. Im Laufe der Zeit diversifizierte sich das Wachstum, da Sensoren zu wesentlichen Bestandteilen in Fahrzeugsicherheitssystemen, maschineller Bildverarbeitung und Gesundheitsdiagnostik wurden. Diese Entwicklung markierte einen Übergang vom verbrauchergetriebenen Volumenwachstum zur branchenübergreifenden Wertschöpfung. Der Markt ist nun in eine späte Skalierungsphase eingetreten, wobei die Reife einiger Endanwendungen durch die schnelle Expansion anderer ausgeglichen wird.

Das kurzfristige Marktwachstum für Bildsensoren wird durch die kontinuierliche Integration in Smartphones, Überwachungssysteme und industrielle Automatisierung unterstützt. Das mittelfristige Wachstum dürfte sich beschleunigen, da fortschrittliche Fahrerassistenzsysteme, Robotik und dreidimensionale Sensorik eine breitere Verbreitung finden. Langfristig bleiben die Marktaussichten strukturell positiv, da Bildsensoren zu zentralen Wegbereitern der durch künstliche Intelligenz gesteuerten Wahrnehmung werden.

Die rasante Entwicklung künstlicher Intelligenz (KI) und Deep-Learning-Technologien führt zu einer stärkeren Nachfrage nach Bildsensoren. Da KI-Systeme zunehmend auf visuelle Echtzeitdaten angewiesen sind, besteht ein wachsender Bedarf an Hochleistungssensoren, die hochauflösende Bilder erfassen und gleichzeitig den Stromverbrauch niedrig halten können.

KI-gestützte Anwendungen in Branchen wie dem Gesundheitswesen, der Automobilindustrie und der Sicherheit beschleunigen die Einführung von Bildsensoren, die heute in Bereichen wie vorausschauende Wartung, medizinische Bildgebung, autonome Fahrzeuge und Überwachungssysteme eine Schlüsselrolle spielen.

Ein weiterer wichtiger Wachstumsbereich ist die Unterhaltungselektronik mit steigender Nachfrage nach Geräten wie Smartphones, Digitalkameras und AR/VR-Systemen. Die Automatisierung weitet sich auch über Fertigungs- und Verarbeitungsanlagen hinaus auf den Automobilsektor aus, wo Bildsensoren integraler Bestandteil der Systeminfrastruktur sind. Diese Faktoren zusammen treiben das Marktwachstum für Bildsensoren, insbesondere in Automobilanwendungen, stetig voran.

Darüber hinaus steigert der zunehmende Einsatz der Gesichtserkennung sowohl in Sicherheits- als auch in Verbrauchertechnologien die Nachfrage nach fortschrittlichen Bildsensoren mit 3D-Erkennungsfunktionen und schafft in den kommenden Jahren starke Chancen für eine Marktexpansion.

Sensoren sind zu einer treibenden Kraft für das schnelle Wachstum der Halbleiterindustrie geworden und spielen mit der Weiterentwicklung von Technologie und Anwendungen eine immer wichtigere Rolle. Sie bilden heute das Rückgrat moderner Automobile, fortschrittlicher Fahrerassistenzsysteme (ADAS), medizinischer Geräte der nächsten Generation, automatisierter Fertigungstechnologien, intelligenter Gebäude und Energiemanagementsysteme. Gleichzeitig werden Sensoren immer langlebiger, präziser und intelligenter – und gleichzeitig kostengünstiger und einfacher zu integrieren, was sie für den Aufbau intelligenter Infrastruktur noch attraktiver macht. In der Anfangsphase erfreute sich die CCD-Technologie (Charge-Coupled Device) aufgrund ihrer überlegenen Bildschärfe und Empfindlichkeit großer Beliebtheit.

Große Fortschritte in der komplementären Metall-Oxid-Halbleiter-Technologie (CMOS) haben jedoch dazu geführt, dass CMOS-Bildsensoren seit 2004 CCD-Bildsensoren hinsichtlich des Versandvolumens übertreffen. Im Gegensatz zu CCD-Sensoren, die analoge Hochspannungsschaltungen verwenden, verbrauchen CMOS weniger Strom und sind kompakter. Infolgedessen wird CMOS dem CCD vorgezogen, was mehr Einnahmen zum Wachstum des Bildsensormarktes beiträgt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Eine verbesserte Qualität von Bildverarbeitungstechniken und Bildgebungstechnologien wird voraussichtlich zu einer kontinuierlichen Weiterentwicklung von Bildsensoren führen. Der Bildsensor fungiert als elektronisches Gerät, das Photonen in eine äquivalente Menge elektronischer Signale umwandeln und so ein digitales Bild erzeugen kann. Der Einsatz der Bildsensoren beschränkte sich zunächst auf die Kameramodule und zugehörige bildgebende Geräte. Mit sich ständig weiterentwickelnden Technologietrends wie der industriellen Automatisierung, der Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) im Automobilsektor und der maschinellen Bildverarbeitung in der Robotik hat der Einsatz von Bildsensoren in diesen Bereichen an Popularität gewonnen. Es wird erwartet, dass dies im Prognosezeitraum weiterhin zu hohen Umsätzen auf dem Markt für bildgebende Sensoren führen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM BILDSENSORMARKT

- Marktgröße 2025: 33,93 Milliarden US-Dollar

- Marktgröße 2026: 36,94 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 72,85 Milliarden US-Dollar

- CAGR: 0,0886 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 44,13 % im Jahr 2025.

- Die Leistung von Bildsensoren hat sich durch die Entwicklung der CMOS-Bildsensortechnologie weiterentwickelt.

- Überwachung und Sicherheit stellen einen strukturell wichtigen Bereich dar.

Nordamerika

Auch Nordamerika hält einen bedeutenden Anteil am Imaging-Markt.

Europa

Europa dürfte eine starke Verbreitung von Bildsensoren verzeichnen, was auch auf den Anstieg des Kaufs von Kameramodulen und Smartphones zurückzuführen ist.

Asien-Pazifik

Aufgrund der Präsenz großer Halbleiterhersteller und der steigenden Nachfrage nach Unterhaltungselektronik in den Ländern dominiert der asiatisch-pazifische Raum weiterhin den Weltmarkt.

UNS.

Regulatorische Standards rund um die Automobilsicherheit und medizinische Geräte prägen die Akzeptanzmuster und begünstigen Lieferanten mit nachgewiesenen Compliance-Fähigkeiten.

Japan

Es wird erwartet, dass die Region weiterhin ein wichtiger Innovations-Hotspot für Bildsensortechnologien bleibt, unterstützt durch die wachsende Präsenz lokaler Technologiegiganten wie Sony, Samsung und OmniVision Technologies.

Mehr lesen

Welche wichtigen Trends prägen die Zukunft des Bildsensormarktes?

Der Markt für Bildsensoren wird durch einen Wandel hin zu intelligenzgesteuerten Sensorarchitekturen neu gestaltet. Sensoren sind keine passiven Komponenten mehr. Sie fungieren zunehmend als aktive Wahrnehmungseinheiten innerhalb automatisierter und auf künstlicher Intelligenz basierender Systeme. Dieser Übergang definiert Leistungsmaßstäbe, Designprioritäten und Wertschöpfung im gesamten Ökosystem neu.

Einer der einflussreichsten Markttrends für Bildsensoren ist die Integration von computergestützter Bildgebung und On-Sensor-Verarbeitung. Gestapelte Sensorarchitekturen, eingebetteter Speicher und Logikschichten ermöglichen eine schnellere Datenverarbeitung und geringere Latenz. Diese Fähigkeiten unterstützen die Entscheidungsfindung in Echtzeit in Anwendungen wie autonomem Fahren, Industrierobotik und intelligenter Überwachung. Edge-basierte Verarbeitung reduziert außerdem den Bandbreitenbedarf und verbessert die Systemeffizienz.

Die dreidimensionale Sensorik gewinnt zunehmend an strategischer Bedeutung. Time-of-Flight-, Strukturlicht- und Stereo-Vision-Sensoren breiten sich über die Unterhaltungselektronik hinaus auch in der Automobil-, Gesundheits- und Industrieinspektion aus. Diese Verschiebung spiegelt die wachsende Nachfrage nach Tiefenbewusstsein, räumlicher Kartierung und Umweltverständnis wider. Mit zunehmender Reife dieser Technologien hängt die Differenzierung zunehmend von Genauigkeit, Robustheit und Integration statt von Neuheit ab.

Geschäftsmodelle entwickeln sich parallel zur Technologie weiter. Sensorlieferanten arbeiten enger mit Systemintegratoren, Softwareentwicklern und Anbietern von Plattformen für künstliche Intelligenz zusammen. Dieser ökosystemorientierte Ansatz beschleunigt Innovationen und erhöht gleichzeitig die Umstellungskosten für Endbenutzer. Nachhaltigkeitsaspekte beeinflussen auch die Designentscheidungen, wobei der Schwerpunkt auf Energieeffizienz, längeren Produktlebenszyklen und reduzierter Materialintensität liegt.

Was sind die Haupttreiber für die Beschleunigung des Wachstums im Bildsensoren-Markt?

„Die steigende Beliebtheit von ADAS-Systemen steigert die Nachfrage auf dem Markt für Bildsensoren im Automobilsektor“

Der moderne Automobilsektor boomt rasant durch die Einführung neuer Technologien wie Bildverarbeitung, Anlagenverwaltung,künstliche Intelligenzund damit verbundene innovative Technologien. Fortschrittliches Fahrerassistenzsystem mit einer 360-Grad-Surround-Kamera, das aufgrund seiner nützlichen Funktionen wie 360-Grad-Sicht, Antiblockiersystem, Spurverlassenswarnung, elektronische Stabilitätskontrolle, Traktionskontrolle und adaptive Geschwindigkeitsregelung immer beliebter wird.

Die ADAS-Infrastruktur zeigt eine große Nutzung von Bildsensoren für ihre Bildverarbeitungstechnologie. Die ADAS-Technologie hat dem Konzept fahrerloser oder automatisierter Fahrzeuge Auftrieb gegeben. Es wird erwartet, dass diese neuen Konzepte einen wichtigen Beitrag dazu leisten, die Akzeptanz von Bildsensoren zu steigern und die Nachfrage nach Bildsensoren im Prognosezeitraum anzukurbeln.

Die Einführung selbstfahrender Fahrzeuge sowie der Übergang zu fortschrittlicheren autonomen Fahrsystemen (ADS) dürften die Nachfrage nach leistungsstarken Bildsensoren ankurbeln. Da diese Autos komplizierte Sensorfusionssysteme benötigen, um sicher zu funktionieren, werden Bildsensoren sowie Radar- und Lidarsysteme weiterhin eine wichtige Rolle bei der Entwicklung autonomer Technologie spielen.

„Kontinuierliche Umstellung auf CMOS-Technologie und Verbesserung der Bildqualität begünstigen die Entwicklung des Marktes für Bildsensoren“

Kompakte Größe, verbesserte Empfindlichkeit und effiziente Energienutzung begünstigen die Einführung von CMOS-Bildsensoren und verdrängen gleichzeitig die CCD-Bildsensortechnologie. Die CMOS-Bildsensortechnologie erfreut sich immer größerer Beliebtheit, da sie eine verbesserte Bildqualität bietet und die Herstellungskosten senkt. Es wird erwartet, dass die Entwicklung der CMOS-Infrastruktur und das Aufkommen fortschrittlicher Bildgebungstechnologien den Markt für Bildsensoren größtenteils vergrößern werden. Beispielsweise hat die Sony Corporation im Jahr 2018 Back Side Illuminated (BSI) CMOS-Sensoren entwickelt, die aufgrund ihrer hochauflösenden Bildqualität weit verbreitet sind. Somit hat die Einführung von CMOS-Bildsensoren den Umsatz auf dem Markt für Bildsensoren gesteigert.

Das Wachstum im Markt für Bildsensoren wird durch den wachsenden Bedarf an visuellen Daten in digitalen, industriellen und sicherheitskritischen Umgebungen vorangetrieben. Auf wirtschaftlicher Ebene haben kontinuierliche Investitionen in Automatisierung, intelligente Infrastruktur und vernetzte Geräte dazu geführt, dass die Bilderfassung von einer Überlegung auf Komponentenebene zu einer Priorität auf Systemebene geworden ist. Organisationen verlassen sich zunehmend auf visuelle Eingaben, um Überwachung, Entscheidungsfindung und Echtzeitkontrolle zu ermöglichen.

Der technologische Fortschritt ist ein Hauptbeschleuniger. Fortschritte im komplementären Metalloxid-Halbleiter-Sensordesign, der Pixelminiaturisierung und der Rückseitenbeleuchtung haben zu einer verbesserten Empfindlichkeit, Geschwindigkeit und Energieeffizienz geführt. Diese Verbesserungen haben die realisierbaren Anwendungsfälle erweitert, insbesondere in Umgebungen mit wenig Licht und Hochgeschwindigkeitsanwendungen. Die Integration mit Prozessoren für künstliche Intelligenz hat den Wert der Sensoren weiter gesteigert, indem sie Inferenzen auf dem Gerät und Echtzeitanalysen ermöglicht.

Welche Herausforderungen und Einschränkungen wirken sich auf die Marktexpansion aus?

Trotz des starken Wachstums des Marktes für Bildsensoren beeinflussen mehrere strukturelle und zyklische Einschränkungen die Akzeptanzdynamik und Rentabilität. Die Konzentration in der Lieferkette bleibt ein kritisches Risiko. Die Herstellung fortschrittlicher Bildsensoren hängt von speziellen Herstellungsprozessen und begrenzten Gießereikapazitäten ab, was zu einem erhöhten Risiko geopolitischer Störungen, Kapazitätsengpässen und Volatilität der Vorlaufzeiten führt. Diese Einschränkungen erschweren die langfristige Planung sowohl für Sensorlieferanten als auch für nachgelagerte Integratoren.

Eine weitere Herausforderung stellt der Kostendruck dar. Da Bildsensoren immer komplexer werden, steigen die Entwicklungs- und Herstellungskosten. Gleichzeitig hält die Kommerzialisierung in volumenstarken Segmenten wie der Unterhaltungselektronik an, was zu einem Rückgang der Margen führt. Anbieter müssen Leistungsinnovationen mit aggressiven Kostenzielen in Einklang bringen, insbesondere wenn sie preissensible Gerätehersteller beliefern.

Wesentlich sind auch technologiebedingte Risiken. Schnelle Innovationszyklen erhöhen die Wahrscheinlichkeit der Produktveralterung, insbesondere bei schnelllebigen Anwendungen wie Smartphones und Überwachungssystemen. Die Integrationskomplexität nimmt zu, da Sensoren gestapelte Architekturen, eingebetteten Speicher und On-Chip-Verarbeitung integrieren. Diese Fortschritte erfordern eine enge Koordination zwischen Design-, Fertigungs- und Systemintegrationsteams.

Regulierungs- und Compliance-Überlegungen prägen die Marktexpansion zusätzlich. In Automobil- und Gesundheitsanwendungen müssen Bildsensoren strenge Sicherheits-, Zuverlässigkeits- und Zertifizierungsanforderungen erfüllen. Compliance-Kosten können die Markteinführungszeit verlangsamen und die Eintrittsbarrieren für kleinere Anbieter erhöhen. Datenschutzbestimmungen wirken sich auch auf die Akzeptanz in Überwachungs- und Verbraucheranwendungen aus und beeinflussen die Marktanteilsverteilung von Bildsensoren über Regionen und Anwendungsfälle hinweg.

SEGMENTIERUNGSANALYSE

Durch Technologieanalyse

„CMOS-Bildsensortechnologie wird einen Großteil des Bildsensor-Marktanteils halten“

Basierend auf der Technologie umfasst der Umfang der Marktstudie CCD- und CMOS-Bildsensoren.

In den vergangenen Jahren dominierten CCD-Bildsensoren den globalen Markt für Bildsensoren. Später verdrängten CMOS-Bildsensoren die CCD-Technologie, indem sie Merkmale wie geringen Stromverbrauch, geringe Größe, schnellere Bildrate, einfache Integration und geringere Herstellungskosten boten.

CCD-Sensoren dominierten in der Vergangenheit aufgrund der hervorragenden Rauschunterdrückung und Gleichmäßigkeit die qualitativ hochwertige Bildgebung. Sie bleiben in Nischenanwendungen für wissenschaftliche, medizinische und industrielle Inspektionen relevant, bei denen die Bildtreue von entscheidender Bedeutung ist. Allerdings schränken ihr höherer Stromverbrauch, langsamere Auslesegeschwindigkeiten und die Komplexität der Herstellung die Skalierbarkeit ein. Infolgedessen haben CCD-Sensoren einen rückläufigen Anteil am Gesamtwachstum des Bildsensormarktes.

CMOS-Sensoren stellen das dominierende und hochwertigste Technologiesegment dar. Zu ihren Vorteilen gehören geringerer Stromverbrauch, schnellere Verarbeitung, höhere Integrationsfähigkeit und Kosteneffizienz im großen Maßstab. Die CMOS-Architektur unterstützt eingebettete Logik, Speicherstapelung und On-Chip-Verarbeitung und ist damit die bevorzugte Wahl für Anwendungen mit künstlicher Intelligenz. Dieses Segment hat den größten Anteil am Markt für Bildsensoren und zieht weiterhin den größten Anteil an Forschungs- und Entwicklungsinvestitionen an.

Die Leistung von Bildsensoren hat sich durch die Entwicklung der CMOS-Bildsensortechnologie weiterentwickelt. Dies hat die Verbreitung der CMOS-Technologie in der Unterhaltungselektronik verbessert. Darüber hinaus kurbeln höhere Leistung und geringere Verkaufsmengen den Markt für CMOS-Technologie weiter an.

Durch Verarbeitungstypanalyse

„Steigende Beliebtheit der 3D-Bildgebung im maschinellen Lernen dürfte den Markt für Bildsensoren ankurbeln“

Je nach Verarbeitungstyp wird der Markt für Bildsensoren in zweidimensionale (2D) und dreidimensionale (3D) Sensoren unterteilt.

Das bestehende Marktszenario zeigt die große Verfügbarkeit und Nutzung der zweidimensionalen Technologie. Neue Technologien wie Machine Vision und Computer Vision deuten jedoch darauf hin, dass 3D-Bildsensoren in den kommenden Jahren große Anteile am Markt für Bildsensoren halten werden.

Zweidimensionale (2D) Bildsensoren bilden das Rückgrat herkömmlicher Bildgebungsanwendungen. Sie werden häufig in den Bereichen Unterhaltungselektronik, Überwachung, industrielle Inspektion und medizinische Bildgebung eingesetzt. Obwohl ausgereift, entwickelt sich dieses Segment durch Verbesserungen bei Auflösung, Empfindlichkeit und Bildrate weiter. Die Margen sind moderat, wobei die Differenzierung zunehmend durch Leistungsoptimierung statt durch grundlegende Funktionalität erfolgt.

Die Time-Of-Fight (TOF)-Technologie befasst sich speziell mit 3D-Tiefenerkennungsanwendungen. Die 3D-Bildverarbeitung ermöglicht eine präzisere und zuverlässigere Tiefenerfassung in verschiedenen Anwendungen. Beispielsweise entwickelt die Infineon Technologies AG 3D-Bildsensoren für Anwendungen wie 3D-Scannen, biometrische 3D-Identifizierung, Körperverfolgung und Handgesten.

Dreidimensionale (3D) Bildsensoren stellen eines der am schnellsten wachsenden und wertvollsten Segmente dar. Diese Sensoren ermöglichen Tiefenwahrnehmung und räumliche Wahrnehmung durch Technologien wie Flugzeit, strukturiertes Licht und Stereovision. Die Akzeptanz in den Bereichen Automobilsicherheitssysteme, Robotik, Augmented Reality und Bildgebung im Gesundheitswesen nimmt zu. Obwohl die Volumina geringer sind als bei 2D-Sensoren, führen Preismacht und Bedeutung auf Systemebene zu höheren Margen.

Omni Vision Technologies Inc. entwickelt außerdem maschinelles Sehen mit 3D-Bildgebung für Automobilanwendungen, um die Leistung neuer Technologien zu unterstützen. Darüber hinaus bietet die Integration von 3D-Bildsensoren in Augmented-Reality-Anwendungen (AR) für Smartphones und 3D-Computerfotografie Chancen für das Wachstum des Marktes für Bildsensoren.

Durch Anwendungsanalyse

„Das Segment der Unterhaltungselektronik dürfte im Prognosezeitraum marktführend sein“

Je nach Anwendung umfasst der Markt für Bildsensoren Unterhaltungselektronik, Automobil, Gesundheitswesen, Überwachung und Sicherheit und andere.

Mit der Einführung bahnbrechender Technologien streben die meisten Branchen vom Gesundheitswesen über die Automobilindustrie bis hin zur Verteidigung den Einsatz von Bildsensoren an, die für eine Vielzahl von Anwendungen gedacht sind.

Die Unterhaltungselektronik bleibt volumenmäßig das größte Anwendungssegment. Smartphones, Tablets und tragbare Geräte sind auf mehrere Sensoren pro Gerät angewiesen und unterstützen so eine stabile Grundnachfrage. Allerdings schränken intensiver Wettbewerb und Preisdruck die Rentabilität ein. Wertsteigerungen bei Premium-Geräten, die über erweiterte Funktionen wie Leistung bei schlechten Lichtverhältnissen, optischen Zoom und Tiefenerkennung verfügen.

Automotive ist eine wachstumsstarke und margenstarke Anwendung. Bildsensoren sind ein wesentlicher Bestandteil fortschrittlicher Fahrerassistenzsysteme, der Innenraumüberwachung und der Entwicklung des autonomen Fahrens. Strenge Sicherheitsstandards und lange Qualifizierungszyklen erhöhen die Eintrittsbarrieren und begünstigen etablierte Lieferanten. Dieses Segment trägt überproportional zum langfristigen Marktwachstum für Bildsensoren bei.

Zu den Anwendungen im Gesundheitswesen gehören Endoskopie, Diagnostik und chirurgische Bildgebung. Die Nachfrage wird durch Präzision, Zuverlässigkeit und die Einhaltung gesetzlicher Vorschriften bestimmt und nicht nur durch die Kosten. Die Volumina sind kleiner, aber die Margen sind aufgrund von Anpassungs- und Zertifizierungsanforderungen höher.

Überwachung und Sicherheit stellen einen strukturell wichtigen Bereich dar. Das Wachstum wird durch Urbanisierung, Infrastrukturschutz und Initiativen zur öffentlichen Sicherheit unterstützt. Während die Stückzahlen erheblich sind, hängt die Differenzierung von der Empfindlichkeit bei schwachem Licht, dem Dynamikbereich und der Integration mit Analyseplattformen ab.

Aufgrund der steigenden Verkäufe von Smartphones, Digitalkameras, AR/VR-Geräten und hochauflösendem Fernsehen wird die Unterhaltungselektronikindustrie voraussichtlich den größten Beitrag zum Markt für Bildsensoren leisten. Darüber hinaus wird erwartet, dass der Einsatz von Bildsensoren in der Spiele- und Unterhaltungsindustrie, insbesondere in Bewegungserfassungssystemen, ihre Akzeptanz in einem breiteren Anwendungsspektrum steigern wird. Darüber hinaus haben Verbesserungen bei der Erstellung digitaler Inhalte und E-Commerce-Plattformen die Nachfrage nach hochwertigen Fotos und Videos erhöht, was die Nachfrage nach Bildsensoren auf einer Reihe von Verbraucherplattformen steigert.

Die zunehmende Bedeutung der 3D- und 4K-Bildgebungstechnologie in Unterhaltungs- und Streaming-Diensten dürfte zu mehr Wachstum im Markt für Unterhaltungselektronik führen. Dieser Trend wird zusammen mit dem Aufkommen KI-gestützter Kameras für Smartphones und Laptops die Nachfrage nach fortschrittlicher Bildsensortechnologie erheblich steigern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Mit dem zunehmenden Verkauf von Smartphones haben sich die Verbraucheranwendungen der Bildsensoren in den letzten Jahrzehnten rasant weiterentwickelt. Hochauflösende Digitalkameras, hochempfindliche und rauscharme DSLR-Kameras, Point-and-Shoot-Kameras, Tablet-PC-Kameras und Smartphones mit Dual-Kamera treiben gemeinsam die Nachfrage nach Bildsensoren in der Unterhaltungselektronik an.

Die Kommerzialisierung gestapelter Bildsensoren für die ADAS-Technologie dürfte das Wachstum im Automobilsektor fördern. Darüber hinaus sind sich entwickelnde Technologien wie ADAS-Technologie, selbstfahrende Autos und automatisierte Fahrzeugsysteme die Hauptthemen rund um Kamera- und Visualisierungstechnologie. Die Infrastruktur umfasst im Wesentlichen den Einsatz eines Bildsensors und bildgebender Technologien.

Die oben genannten Faktoren dürften im Prognosezeitraum zur Expansion des Bildsensormarktes beitragen. Führende Marktteilnehmer wie Sony Corporation, ON Semiconductor und Omni-vision vertreten das Interesse an der Technologieentwicklung in den Bereichen Unterhaltungselektronik und Automotive-Imaging-Produkte. Daher wird erwartet, dass Unterhaltungselektronik- und Automobilanwendungen in der kommenden Zeit hohe Umsätze auf dem Markt für bildgebende Sensoren erzielen werden.

Das Sicherheits- und Überwachungssegment ist einer der Hauptanwendungsbereiche, der für die wachsende Nachfrage nach Bildsensorlösungen verantwortlich ist. Aufgrund ihrer höheren Qualität, hohen Auflösung und dreidimensionalen Sicht müssen fortschrittliche CCTV- oder Überwachungsmodule eingesetzt werden.

Ebenso wurden Satellitenfotos und Radarbilder durch fortschrittliche Bildsensoren und -technologien verbessert. Der zunehmende Einsatz von Drohnen mit hoher Kamerasicht wird zu einem Hauptfaktor für die Überwachung im Verteidigungsbereich. Der zunehmende Bedarf an Überwachungssystemen sowohl im industriellen als auch im kommerziellen Bereich hat zu einer zunehmenden Verbreitung von CCTV-Kameras, Drohnen und zugehörigen Bildgebungsprodukten geführt.

Darüber hinaus spielen auch staatliche Richtlinien und Vorschriften, die sich auf das Segment der Sicherheit und Überwachung von Wohngebäuden konzentrieren, eine wichtige Rolle in der Marktlandschaft für Bildsensoren. Es wird erwartet, dass neue optische Scantechnologien, Diagnosetechnologien und optische Therapie das Wachstum des Bildsensormarktes in Gesundheitsanwendungen ergänzen. Auch in der Industrieautomation und bei Fabriküberwachungsprozessen nimmt der Einsatz von Bildsensoren stark zu, wodurch der Gesamtmarkt für Bildsensoren zunimmt.

Welche Branchen treiben die Nachfrage an?

Die Nachfrage auf dem Markt für Bildsensoren wird zunehmend von Unternehmens- und Industrieanwendungsfällen und nicht nur vom Verbrauchervolumen bestimmt. Während Smartphones und persönliche Geräte weiterhin große Versandmengen absorbieren, kommt das nachhaltigste Wachstum des Marktes für Bildsensoren von Anwendungen, bei denen visuelle Daten Automatisierung, Sicherheit und Entscheidungsintelligenz ermöglichen. Die Einführungsmuster unterscheiden sich deutlich zwischen großen Unternehmen und kleinen und mittleren Unternehmen, was auf Unterschiede in der Kapitalintensität und Systemkomplexität zurückzuführen ist.

Große Unternehmen dominieren die Nachfrage in den Bereichen Automobil, industrielle Fertigung, Überwachung und Gesundheitswesen. Diese Käufer integrieren Bildsensoren in geschäftskritische Systeme, bei denen Leistungszuverlässigkeit und langfristige Lieferkontinuität von entscheidender Bedeutung sind. Zu den Anwendungsfällen gehören erweiterte Fahrerassistenz, Roboterführung, Qualitätsprüfung und medizinische Bildgebung. Bei Beschaffungsentscheidungen liegt der Schwerpunkt auf Zertifizierung, Redundanz und Roadmap-Anpassung statt auf Stückkosten.

Kleine und mittlere Unternehmen tragen zu einer steigenden Nachfrage bei, insbesondere in den Bereichen industrielle Bildverarbeitung, kommerzielle Sicherheit und Spezialgeräte für die Gesundheitsfürsorge. Diese Anwender bevorzugen modulare Lösungen und standardisierte Sensoren, die den Integrationsaufwand reduzieren. Ihre Einführung ist oft anwendungsspezifisch und nicht plattformorientiert.

Zu den wichtigsten nachfragetreibenden Branchen gehören:

- Automotive: Außenwahrnehmung, Fahrerüberwachung und autonome Navigation

- Industrielle Fertigung: Bildverarbeitung, Fehlererkennung und Roboterautomatisierung

- Gesundheitswesen: Endoskopie, Diagnostik und minimalinvasive Bildgebung

- Überwachung und Sicherheit: Überwachung bei schlechten Lichtverhältnissen, analysegestützte Beobachtung

- Unterhaltungselektronik: Multikamerasysteme und erweiterte Bildgebungsfunktionen

REGIONALE ANALYSE

Der globale Markt für Bildsensoren wird für fünf große geografische Regionen untersucht, darunter Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika. Diese Regionen sind weiter in Länder unterteilt.

Europa

Unter diesen Regionen dürfte der Markt in Europa eine hohe Akzeptanz von Bildsensoren verzeichnen, was auch auf den Anstieg des Kaufs von Kameramodulen und Smartphones zurückzuführen ist. Es wird erwartet, dass dies zur Marktentwicklung in den kommenden Jahren beitragen wird. Europa weist eine ausgeglichene Nachfrage in den Bereichen Automobil, Industrie und öffentliche Infrastrukturanwendungen auf. Automobilhersteller in der Region treiben die Einführung fortschrittlicher Sensorik für Sicherheit und Autonomie voran. Auch die industrielle Bildverarbeitung stellt einen bedeutenden Anwendungsfall dar. Der regulatorische Schwerpunkt auf Sicherheit, Datenschutz und Nachhaltigkeit beeinflusst Beschaffungsentscheidungen und Systemdesign.

Nordamerika

Auch Nordamerika hält einen bedeutenden Anteil am Imaging-Markt. Die technologische Entwicklung und die Akzeptanzrate innovativer Technologien steigerten die Beliebtheit fortschrittlicher Bildgebungslösungen in der Region. Darüber hinaus zeigen die Automobil-, Unterhaltungselektronik- und Gesundheitsbranche eine überlegene Akzeptanz des Bildsensors und der Produkte in der Region. Der Markt Lateinamerika (LATAM) und des Nahen Ostens und Afrikas (MEA) dürfte aufgrund der zunehmenden Einführung von ADAS-Systemen und Sicherheitsvorschriften in der Region eine gesunde Wachstumsrate aufweisen.

Nordamerika zeigt eine starke Nachfrage aus den Bereichen Automobil, Gesundheitswesen, Luft- und Raumfahrt und industrielle Automatisierung. Die Region legt mehr Wert auf leistungsstarke Sensoren und fortschrittliche Architekturen als nur auf Volumen. Regulatorische Standards rund um die Automobilsicherheit und medizinische Geräte prägen die Akzeptanzmuster und begünstigen Lieferanten mit nachgewiesenen Compliance-Fähigkeiten. Forschungsgetriebene Innovationen und die frühzeitige Einführung künstlicher Intelligenz-fähiger Bildverarbeitungssysteme unterstützen eine stetige Marktexpansion.

Asia-Pacific Image Sensor Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Aufgrund der Präsenz großer Halbleiterhersteller und der steigenden Nachfrage nach Unterhaltungselektronik in Ländern wie China, Japan und Südkorea dominiert der asiatisch-pazifische Raum weiterhin den Weltmarkt. Es wird erwartet, dass die Region weiterhin ein wichtiger Innovations-Hotspot für Bildsensortechnologien bleibt, unterstützt durch die wachsende Präsenz lokaler Technologiegiganten wie Sony, Samsung und OmniVision Technologies.

Der asiatisch-pazifische Raum stellt die größte und strategisch wichtigste Region dar. Es kombiniert die Massenfertigung von Unterhaltungselektronik mit der wachsenden Automobil- und Industrieproduktion. Die Region profitiert von dichten Halbleiter-Ökosystemen, einer starken Integration der Lieferkette und der Nähe zu großen Erstausrüstern. Die staatliche Unterstützung für fortschrittliche Fertigung und Automatisierung stärkt das langfristige Wachstum des Marktes für Bildsensoren weiter.

Im Jahr 2018 erwirtschaftete die Region Asien-Pazifik (APAC) den höchsten Umsatz im Bildsensormarkt und dürfte den Markt auch im Prognosezeitraum dominieren. Im asiatisch-pazifischen Raum haben die schnell wachsende Halbleiterindustrie und die Präsenz von Marktführern zu einem Anstieg der Wachstumsrate des Bildsensormarktes geführt. Die Präsenz wichtiger Akteure wie Sony Corporation und die Verfügbarkeit eines starken Kundenstamms sind auch für die Expansion des Marktes für Bildsensoren im gesamten asiatisch-pazifischen Raum verantwortlich. Darüber hinaus dürfte die Entwicklung einer fortschrittlichen Infrastruktur und die zunehmende Verbreitung intelligenter Geräte, Smartphones und digitaler Dienste in den APAC-Entwicklungsländern den Markt in den kommenden Jahren ankurbeln.

Lateinamerika

Lateinamerika bleibt ein aufstrebender Markt mit selektiver Akzeptanz. Die Nachfrage konzentriert sich auf Überwachungs-, Infrastrukturschutz- und Industriemodernisierungsprojekte. Wirtschaftliche Volatilität kann sich auf Investitionszyklen auswirken, doch Urbanisierungs- und öffentliche Sicherheitsinitiativen bieten langfristige Chancen.

Diese Region befindet sich in einem früheren Adoptionsstadium. Das Wachstum wird durch die Entwicklung intelligenter Städte, die Sicherheit der Infrastruktur und die Diversifizierung der Industrie vorangetrieben. Großprojekte schaffen Nachfrage nach robusten, leistungsstarken Sensoren, obwohl die Verfügbarkeit von Fachkräften und regulatorische Schwankungen eine kurzfristige Expansion behindern können.

Wer sind die Hauptakteure und wie wettbewerbsintensiv ist der Markt?

„Fortschritte bei Kameramodulen von Smartphones und Automobil-Bildgebungstechnologie dominieren die Marktlandschaft für Bildsensoren“

Die fünf Hauptakteure wie Sony Corporation, Samsung Electronics Co. Ltd., ON Semiconductor Corporation, STMicroelectronics N.V. und Panasonic Corporation, die auf dem Markt für Bildsensoren tätig sind, machen etwa drei Viertel des Marktanteils von Bildsensoren aus. Die wichtigsten Hersteller von Bildsensoren haben ihre aktuellen Bildsensorangebote aktiv modernisiert, um eine präzisere, robustere und detailliertere Sensorik bei optimierten Kosten zu erreichen. Was die technologische Innovation betrifft, sind die Hauptakteure vor allem die Time-Of-Fight-Technologie (TOF) für die 3D-Erkennung.

Die Industrie bevorzugt die CMOS-Technologie aufgrund ihres geringen Stromverbrauchs, der verbesserten Empfindlichkeit sowie der robusten und kompakten Struktur. Die meisten Hauptakteure trugen zur Entwicklung von Bildsensoren für Kameramodule mit hoher Bildqualität, Drohnen, CCTV und Smartphones bei, da es sich um die am schnellsten wachsende Branche handelt.

Wichtige Akteure entwickeln 3D-Tiefensensoren, die in Smartphones und für Anwendungen wie Augmented Reality, zuverlässige Gesichtsauthentifizierung und verbesserte Fotofunktionen, die durch exakte 3D-Bilddaten extrahiert werden, eine wichtige Rolle spielen.

Der Markt für Bildsensoren ist hart umkämpft und technologisch konzentriert. Die Marktführerschaft liegt bei einer begrenzten Gruppe von Lieferanten mit fortschrittlichen Fertigungskapazitäten, umfassenden Portfolios an geistigem Eigentum und langjährigen Beziehungen zu großen Erstausrüstern. Diese Unternehmen verfügen aufgrund ihrer Größe, Zuverlässigkeit und nachhaltigen Innovation über einen bedeutenden Marktanteil bei Bildsensoren.

Führende Akteure konkurrieren um Sensorleistung, Fertigungsausbeute und Integrationsunterstützung. Ihre Strategien konzentrieren sich auf gestapelte Architekturen, eingebettete Verarbeitung und anwendungsspezifische Anpassung. Lange Qualifikationszyklen in der Automobil- und Gesundheitsbranche stärken den etablierten Vorteil und schaffen hohe Eintrittsbarrieren.

Herausforderer und aufstrebende Unternehmen konzentrieren sich typischerweise auf Nischenanwendungen, spezielle Sensormodalitäten oder regionale Märkte. Diese Akteure zeichnen sich durch Agilität, gezielte Innovation oder Kostenoptimierung aus, sehen sich jedoch häufig mit Einschränkungen bei der Skalierung der Produktion und der Sicherung langfristiger Verträge konfrontiert.

Die Wettbewerbslandschaft ist durch kontinuierliche Partnerschaften und punktuelle Konsolidierung geprägt. Die Zusammenarbeit zwischen Sensorherstellern, Halbleitergießereien und Anbietern von Plattformen für künstliche Intelligenz wird immer häufiger. Bei der Investitionstätigkeit liegt der Schwerpunkt auf Fähigkeiten in der dreidimensionalen Sensorik, Kantenverarbeitung und Zuverlässigkeit auf Automobilniveau statt auf Standard-Bildgebungslösungen.

Wie prägen Innovation, Technologie und digitale Transformation den Markt?

Innovation definiert die Wertestruktur des Bildsensormarktes neu. Sensoren entwickeln sich zu intelligenten Wahrnehmungseinheiten, die Bildgebung, Verarbeitung und Analyse kombinieren. Dieser Wandel wird durch die Einführung künstlicher Intelligenz vorangetrieben, die eine schnellere Datenverarbeitung und Inferenz auf dem Gerät erfordert.

Die Automatisierung in der Fertigung und Inspektion beschleunigt die Nachfrage nach Hochgeschwindigkeits- und Hochpräzisionssensoren. Die Cloud-Konnektivität unterstützt die Systemkalibrierung, Leistungsüberwachung und Lebenszyklusoptimierung. Gleichzeitig reduziert Edge Computing die Latenz und Bandbreitennutzung und verbessert so die Systemreaktionsfähigkeit bei Echtzeitanwendungen.

Die digitale Transformation beeinflusst auch die Kostenstrukturen. Fortschrittliche Fertigungstechniken verbessern die Ausbeute und die Leistungskonsistenz, erfordern jedoch erhebliche Kapitalinvestitionen. Softwaredefinierte Imaging- und Firmware-Upgrades verlängern die Produktlebenszyklen und unterstützen die wiederkehrende Wertschöpfung.

Mit zunehmender Reife digitaler Ökosysteme hängt der Wettbewerbsvorteil zunehmend von der Integration und nicht von der eigenständigen Leistung ab. Anbieter, die das Sensordesign an Frameworks für künstliche Intelligenz, Softwareplattformen und regulatorischen Anforderungen ausrichten, sind besser positioniert, um vom langfristigen Marktwachstum für Bildsensoren zu profitieren.

Welche Wachstumschancen gibt es?

Die attraktivsten Chancen auf dem Markt für Bildsensoren liegen in Segmenten mit hoher Komplexität und hoher Zuverlässigkeit und nicht in Massenmarktsegmenten. Automobilwahrnehmung, Industrierobotik und Bildgebung im Gesundheitswesen bieten aufgrund des regulatorischen Schutzes, der hohen Umstellungskosten und der anhaltenden Innovationsnachfrage ein großes langfristiges Potenzial.

Die dreidimensionale Erfassung stellt eine besonders attraktive Möglichkeit dar. Anwendungen in autonomen Systemen, Augmented Reality und räumlicher Analyse nehmen weiter zu. Diese Lösungen zeichnen sich durch erstklassige Preise aus und unterstützen eine differenzierte Wertschöpfung.

Geografisch gesehen bieten Schwellenländer ein langfristiges Aufwärtspotenzial, da Automatisierung und Infrastrukturinvestitionen zunehmen. Der kurzfristige Wert konzentriert sich jedoch auf Regionen mit starker Automobil- und Industriebasis.

Aus Investitionssicht begünstigen kurzfristige Strategien Lieferanten mit Engagement in Automobil- und Industrieprogrammen, die bereits in Produktion sind. Langfristige Strategien betonen die Skalierbarkeit der Plattform, die Integration künstlicher Intelligenz und die Widerstandsfähigkeit der Fertigung. Unternehmen, die Sensorinnovationen mit Ökosystempartnerschaften kombinieren, sind am besten positioniert, um dauerhaften Wert zu erzielen, während sich der Markt für Bildsensoren weiter entwickelt.

INDUSTRIEENTWICKLUNG:

- Oktober 2019: Sony Corporation hat sechs Arten von gestapelten CMOS-Bildsensoren auf den Markt gebracht. Die Sensoren werden mit Schwerpunkt auf industriellen Geräteanwendungen entwickelt. Die von hinten beleuchtete Pixelstruktur wird übernommen, um eine Global-Shutter-Funktion zu erreichen.

- Februar 2019:Die Infineon Technologies AG arbeitet mit der PMD Technologies AG an der Entwicklung des weltweit kleinsten dreidimensionalen Bildsensorchips für Smartphones namens REAL3. Neben Deep Sensing kann der Bildsensor das Gerät über Gesten steuern, sodass die Mensch-Maschine-Interaktion kontextbasiert erfolgt.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- AMS AG.

- Canon, Inc.

- Galaxy Core, Inc.

- Hamamatsu Photonics K.K

- Infineon Technologies AG

- ON Semiconductor Corporation

- OmniVision Technologies Inc.

- Panasonic Corporation

- PMD Technologies AG

- Pixelplus

- Sony Corporation

- Samsung Electronics Co. Ltd.

- STMicroelectronics N.V.

- SK Hynix, Inc.

- Sharp Corporation

BERICHTSBEREICH

Der globale Marktforschungsbericht für Bildsensoren bietet verschiedene wichtige Erkenntnisse wie Markttrends, Segmentierungsanalysen, aktuelle Branchenentwicklungen einschließlich Fusionen und Übernahmen, makro- und mikroökonomische Faktoren, Ökosystemanalyse, konsolidierte SWOT-Analyse, Wettbewerbslandschaft, Wettbewerbsmatrix und Unternehmensprofile.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Technologie

|

|

Nach Verarbeitungstyp

|

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die Marktgröße für Bildsensoren im Jahr 2026 auf 36,94 Milliarden US-Dollar geschätzt wird und bis 2034 voraussichtlich 72,85 Milliarden US-Dollar erreichen wird, bei einer durchschnittlichen jährlichen Wachstumsrate von 8,86 % im Zeitraum 2026–2034.

Mit einem CAGR von 8,86 % wird der Markt im Prognosezeitraum ein gesundes Wachstum aufweisen.

Das Segment der Unterhaltungselektronik ist im Prognosezeitraum das führende Marktsegment

Die Beliebtheit des Advanced Driver Assistant System (ADAS) und der zunehmende Einsatz hochauflösender Kameras in Smartphones sind einige der wichtigsten Wachstumstreiber für den Bildsensormarkt

Sony Corporation, ON Semiconductor Corporation, Panasonic Corporation und Samsung Electronics Co. Ltd. sind die Top-Player auf dem Bildsensormarkt

Es wird erwartet, dass der asiatisch-pazifische Raum den höchsten Marktanteil im Markt für Bildsensoren hält

Die Einführung von CMOS-Sensoren dürfte sich als wichtiger Markttrend herausstellen

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf