Marktgröße, Anteil und Branchenanalyse für bispezifische Antikörper, nach Wirkmechanismus (T-Zell-Einbindung, Doppelblocker/Inhibitoren, Co-Faktor-Mimetika und andere), nach Anwendung (Onkologie, Hämatologie, Ophthalmologie und andere), nach Verabreichungsweg (intravenös, subkutan und andere), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und andere) und regionalen Prognosen, 2026-2034

WICHTIGE MARKTEINBLICKE

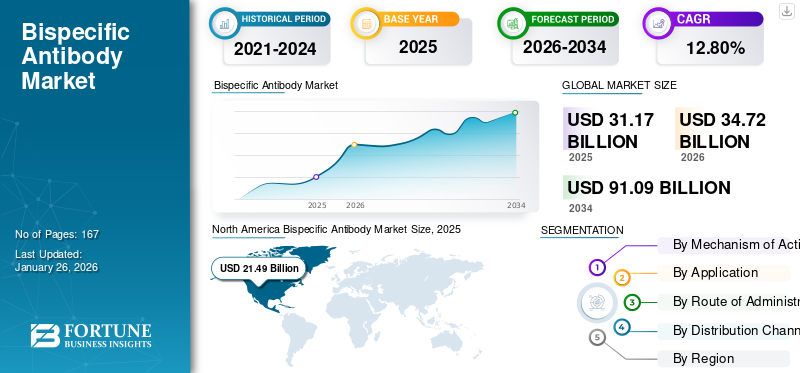

Die Größe des globalen Marktes für bispezifische Antikörper wurde im Jahr 2025 auf 31,17 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2025 auf 31,17 Milliarden US-Dollar anwachsen34,72Milliarden im Jahr 2026 auf USD91.09Milliarden bis 2034, was einem CAGR von entspricht12,80 %% im Prognosezeitraum. Nordamerika dominierte den Markt für bispezifische Antikörper mit einem Marktanteil von51,80 %im Jahr 2025.

Bispezifische Antikörper bieten wirksame therapeutische Anwendung bei Schlüsselkrankheiten wie Krebs und anderen Bluterkrankungen. Diese bispezifischen Antikörper werden mit Präzision biotechnologisch hergestellt und zielen gleichzeitig auf mehrere Antigene ab. Ihre potenziellen Anwendungen erweitern sich aufgrund kontinuierlicher Forschung und Entwicklung in einer Vielzahl medizinischer Bereiche, darunter Onkologie, Hämatologie, Augenheilkunde und seltene und komplexe Krankheiten.

Es wird erwartet, dass die zunehmende Prävalenz von Krebs, behördliche Genehmigungen der US-amerikanischen FDA und EMA sowie steigende Investitionen und zunehmende klinische Studien die weltweite Nachfrage nach bispezifischen Antikörpern steigern und das Wachstum ankurbeln werden. Es wird erwartet, dass solche Faktoren den Prognosezeitraum erheblich beeinflussen werden.

Aufgrund dieser Vorteile investieren viele wichtige Akteure der Branche aktiv Ressourcen in die Entwicklung zahlreicher Pipeline-Kandidaten, um der steigenden Nachfrage gerecht zu werden.

- Zum Beispiel im Mai 2024, RegeneronArzneimittel, Inc. präsentierte positive Ergebnisse einer laufenden Phase-1/2-Studie zur Bewertung seines kostimulatorischen bispezifischen Antikörpers REGN7075 (EGFRxCD28) in Kombinationstherapien mit Libtayo (Cemiplimab) bei Patienten mit fortgeschrittenen soliden Tumoren.

Darüber hinaus konzentrieren sich viele auf dem Markt tätige wichtige Branchenakteure wie AbbVie Inc., Pfizer Inc. und Bristol-Myers Squibb Company auf die Entwicklung verschiedener Pipeline-Kandidaten, um die steigende Nachfrage nach wirksamen Therapeutika für verschiedene Krankheitsindikationen mithilfe bispezifischer Antikörper zu decken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Markt für bispezifische Antikörper

- Marktgröße 2025: 31,17 Milliarden US-Dollar

- Marktgröße 2026: 34,72 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 91,09 Milliarden US-Dollar

- CAGR: 12,80 % von 2026–2034

- Nordamerika dominierte den Markt für bispezifische Antikörper mit einem Anteil von 51,80 % im Jahr 2025.

- Das Segment Onkologie wird im Jahr 2026 voraussichtlich 41,99 % des Marktanteils ausmachen.

- Es wird erwartet, dass das intravenöse Segment im Jahr 2026 einen dominanten Anteil von 58,90 % halten wird, was die durchschnittliche jährliche Wachstumsrate des Marktes von 12,80 % unterstützt.

Nordamerika

Nordamerika war im Jahr 2025 mit einem Umsatz von 21,49 Milliarden US-Dollar führend auf dem Weltmarkt und wird im Jahr 2026 voraussichtlich 23,99 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 25,80 % des Weltmarktes mit einem Umsatz von 3,98 Milliarden US-Dollar aus und soll bis 2026 auf 4,36 Milliarden US-Dollar wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 4,44 Milliarden US-Dollar, was 15,90 % des weltweiten Umsatzes entspricht, und wird im Jahr 2026 voraussichtlich 5,01 Milliarden US-Dollar erreichen.

UNS.

Der US-amerikanische Markt für bispezifische Antikörper wird im Jahr 2026 schätzungsweise 22,86 Milliarden US-Dollar erreichen, angetrieben durch starke Onkologieforschung und die Einführung fortschrittlicher biologischer Therapien.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 1,59 Milliarden US-Dollar erreichen, unterstützt durch die steigende Nachfrage nach innovativen Krebsbehandlungen und die Ausweitung der biopharmazeutischen Entwicklung.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Krebsbelastung gepaart mit Fortschritten in der Antikörpertechnik beschleunigt die Einführung bispezifischer Antikörper

Die steigende Nachfrage nach wirksamen und zielgerichteten Therapien für onkologische und hämatologische Malignome ist einer der Schlüsselfaktoren für das Wachstum des Marktes. Herkömmliche monoklonale Antikörper weisen bestimmte Einschränkungen bei rezidivierten oder refraktären Patientenpopulationen auf. Diese Faktoren verstärken den Bedarf an neuen Modalitäten. Forschung und bispezifische Antikörperentwicklung werden durch die Zusammenarbeit wichtiger Unternehmen durchgeführt, um onkologische Therapeutika unter Verwendung bispezifischer Antikörper bereitzustellen. Diese zunehmende Zusammenarbeit soll die Anwendung bispezifischer Antikörper für therapeutische Anwendungen verbessern und ein globales Wachstum des Marktes für bispezifische Antikörper ermöglichen.

- Beispielsweise arbeitete Harbor BioMed im März 2025 mit AstraZeneca zusammen, um multispezifische Antikörper der nächsten Generation für verschiedene Indikationen zu entdecken und zu entwickeln. Die Zusammenarbeit ermöglichte es dem Unternehmen, mehrere Programme zu lizenzieren, zusammen mit einer Kapitalbeteiligung von AstraZeneca in Höhe von 105,0 Millionen US-Dollar.

MARKTBEGRENZUNGEN

Hohe Fertigungskomplexität und Kosten der bispezifischen Antikörperproduktion behindern das Marktwachstum

Bispezifische Antikörper sind strukturell komplexer als herkömmliche monoklonale Antikörper und erfordern eine ausgefeilte Technik, um eine korrekte Faltung, Stabilität und duale Zielspezifität sicherzustellen. Eine solch hohe Komplexität in der Herstellung erfordert fortschrittlichere Reinigungstechniken, was zu höheren Produktionskosten führt. Darüber hinaus verursachen die Aufrechterhaltung der Chargenkonsistenz und die Einhaltung strenger regulatorischer Qualitätsstandards zusätzlichen Zeit- und Kostenaufwand. Die hohe Herstellungskomplexität und die hohen Kosten der bispezifischen Antikörperproduktion stellen nach wie vor erhebliche Hemmnisse dar, die ihre breitere Akzeptanz verlangsamen und den Patientenzugang im Vergleich zu etablierteren Biologika oder konkurrierenden Therapien wie Checkpoint-Inhibitoren und CAR-T einschränken.

- Beispielsweise verweigerte die US-amerikanische Arzneimittelbehörde FDA im August 2025 Regeneron Pharmaceuticals Inc. die Zulassung seiner Blutkrebstherapie Odronextamab zur Behandlung von follikulärem Lymphom mit der Begründung, es gebe Herstellungsprobleme.

MARKTCHANCEN

Ausweitung auf frühere Therapielinien bietet hervorragende Chancen für Marktwachstum

Bispezifische Antikörper sind derzeit vor allem für rezidivierende oder refraktäre Krebsarten zugelassen, bei denen die Behandlungsmöglichkeiten begrenzt sind und bei Patienten frühere Therapien häufig versagt haben. Diese Therapien haben jedoch ein großes Potenzial für die Ausweitung auf frühere Behandlungslinien, da sie den Einsatz dieser Therapien bei größeren Patientenpopulationen ermöglichen, bevor sich eine Krankheitsprogression oder eine Resistenz entwickelt. Die Kombination mit Standardtherapien könnte die Nutzung deutlich erweitern und die Behandlungsergebnisse für die Patienten verbessern

- Beispielsweise präsentierte Janssen-Cilag International NV, ein Unternehmen von Johnson & Johnson, im Dezember 2024 neue Frontline-Daten aus zwei Prüfstudien zu TECVAYLI (Teclistamab). Diese Studien belegten das Potenzial von Teclistamab als Erstlinien-Kombinationstherapie für Patienten mit neu diagnostizierter ErkrankungMultiples Myelomzur Anwendung bei neu diagnostizierten Patienten, mit vielversprechender Wirksamkeit und einem tolerierbaren Sicherheitsprofil.

Markttrends für bispezifische Antikörper

Der Wandel von intravenösen Infusionen hin zu subkutanen (SC) Formulierungen ist ein deutlich zu beobachtender Trend

Die Verlagerung hin zur subkutanen Formulierung ist ein wichtiger globaler Markttrend für bispezifische Antikörper. IV-Infusionen sind vergleichsweise schwierig zu verabreichen. Die Umstellung auf subkutane Formulierungen bietet mehr Komfort für den Patienten, verringert die Krankenhausabhängigkeit, verbessert die Compliance und ermöglicht eine einfachere Verabreichung. Da immer mehr bispezifische Wirkstoffe in ihrer Pipeline voranschreiten, investieren Entwickler in hochkonzentrierte, stabile und niedrigviskose Formulierungen, die subkutan verabreicht werden können, ohne an Wirksamkeit oder Sicherheit zu verlieren. Dieser Wandel wird durch die Präferenz der Patienten, die Notwendigkeit, die Gesamtbehandlung zu reduzieren, und den Wettbewerbsvorteil, der durch eine benutzerfreundlichere Verwaltung erzielt wird, vorangetrieben. Viele Schlüsselakteure richten ihre Ressourcen auf die Entwicklung neuartiger bispezifischer Formulierungen.

- Beispielsweise präsentierte Alphamab Oncology im November 2024 Daten von aklinische Studievon JSKN033, einer subkutanen Co-Formulierung, die aus einem bispezifischen Anti-HER2-Antikörper-Wirkstoff-Konjugat (ADC) und einem PD-L1-Immun-Checkpoint-Inhibitor besteht. Das Medikament wird von der Shanghai Municipal Drug Administration mit Zustimmung des Center for Drug Evaluation (CDE) in das Pilotprojekt aufgenommen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Zytokin-Freisetzungssyndrom (CRS) und Neurotoxizitätssicherheitsbedenken im Zusammenhang mit bispezifischen Antikörpern stellen eine entscheidende Herausforderung für das Marktwachstum dar

Das Zytokin-Freisetzungssyndrom (CRS) und die Neurotoxizität stellen weiterhin erhebliche Sicherheitsbedenken für bispezifische Antikörper dar, insbesondere für T-Zell-Engager. Diese immunvermittelten Toxizitäten können zu schwerwiegenden unerwünschten Ereignissen führen, die eine erhöhte Dosierung und einen Krankenhausaufenthalt während der Ersttherapie erforderlich machen. Solche Risiken erschweren das klinische Management, erhöhen die Behandlungskosten und können die Akzeptanz durch Ärzte behindern. Infolgedessen bremsen Sicherheitsherausforderungen direkt das Marktwachstum und verlangsamen die breitere Akzeptanz bispezifischer Antikörper.

- Beispielsweise veröffentlichte die American Society of Hematology im November 2024 einen Artikel, der über praktische Auswirkungen der Raten des Multi-Institution Cytokine Release Syndrome (CRS) und der Immune Effector Cell-Associated Neurotoxicity (ICANS) bei gegen Lymphome gerichteten bispezifischen Antikörpern (BsAb) berichtete.

Segmentierungsanalyse

Durch Wirkmechanismus

Zunehmende Produkteinführungen für T-Cell engagieren sich in Märkten, um das Segmentwachstum voranzutreiben

Basierend auf dem Wirkmechanismus wird der Markt in T-Zell-aktivierende, duale Blocker/Inhibitoren, Co-Faktor-Mimetika und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass das T-Cell-Engagement einen dominanten Umsatzanteil auf dem Weltmarkt ausmachen wird. Die Dominanz des Segments ist auf seine Wirksamkeit und zielspezifische Antitumoraktivität zurückzuführen. Darüber hinaus hat ihre Fähigkeit, Resistenzen gegen Standardtherapien zu überwinden, zu einer starken klinischen Wirksamkeit bei stark vorbehandelten, rezidivierten oder refraktären Krebsarten geführt, bei denen die Behandlungsmöglichkeiten auf einen der wesentlichen Faktoren für höhere Marktanteile beschränkt sind.

Darüber hinaus sorgen die wachsenden Pipelines großer Pharmaunternehmen für nachhaltige Investitionen und eine schnelle Entwicklung und positionieren T-Zell-Engager als führendes Segment bei bispezifischen Antikörpertherapeutika.

- Beispielsweise arbeitete Atreca, Inc. im Februar 2023 mit Xencor, Inc. zusammen, um das erste Programm zu starten, das einen von Atreca entdeckten Antikörper mit der bispezifischen Fc-Domäne XmAb von Xencor und einer zytotoxischen T-Zell-Bindungsdomäne (CD3) kombiniert.

Auf Antrag

Steigende Krebsprävalenz kurbelte das Wachstum des Onkologiesegments an

Je nach Anwendung wird der Markt weiter in Onkologie, Hämatologie, Ophthalmologie und andere unterteilt.

Das Segment Onkologie wird im Jahr 2026 einen Marktanteil von 41,99 % ausmachen. Der hohe Anteil des Segments ist auf verschiedene Faktoren wie die zunehmende Prävalenz von Krebs und die aktuellen Einschränkungen bei Therapeutika zurückzuführen. Daraus ergibt sich der Bedarf an wirksamen therapeutischen Alternativen wie bispezifischen Antikörpern.

Darüber hinaus steuern viele wichtige operative Einheiten auf dem Markt ihre Investitionen und beteiligen sich an strategischen Aktivitäten wie Zusammenarbeit und Akquisition, um ihr Produktangebot auf dem Markt zu erweitern.

- Beispielsweise arbeitete Merck & Co., Inc. im November 2024 mit LaNova Medicines Ltd. zusammen, um LM-299 zu entwickeln, herzustellen und zu vermarkten, einen neuartigen bispezifischen PD-1/VEGF-Antikörper von LaNova, der auf bestimmte tumorassoziierte Antigene (TAAs) abzielt.

Das Segment Hämatologie wuchs im Untersuchungszeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,43 %.

Auf dem Verwaltungsweg

Neuartige Produkteinführungen im intravenösen Segment sollen das Marktwachstum vorantreiben

Auf der Grundlage des Verabreichungswegs wird der Markt in intravenöse, subkutane und andere unterteilt.

Das intravenöse Segment wird den Markt voraussichtlich mit einem Anteil von dominieren58,90 %im Jahr 2026. Nach Verabreichungsart hatte das intravenöse Segment im Jahr 2026 einen Anteil von 58,90 %. Die Dominanz des Segments wird auf eine höhere Bioverfügbarkeit zurückgeführt. Diese intravenös verabreichten bispezifischen Antikörper gewährleisten eine schnelle und vollständige systemische Exposition und ermöglichen eine strenge Kontrolle der Arzneimittelspiegel im Plasma und einen sofortigen Wirkungseintritt. Es ermöglicht die Verabreichung höherer Dosen und Volumina als auf subkutanen Wegen, was für große Biologika oder Aufsättigungsdosen nützlich ist. Wichtige Akteure im globalen Bereich bispezifischer Antikörper konzentrieren ihre Ressourcen auf die Kommerzialisierung dieser Vorteile mit neuen Produktangeboten.

- Beispielsweise arbeitete EpimAb Biotherapeutics, Inc. im September 2024 mit Vignette Bio, Inc. für EpimAbs BCMA-Targeting-T-Cell-Engager (TCE) EMB-06 zusammen. Das Medikament im klinischen Stadium wird intravenös verabreicht.

Es wird erwartet, dass das Segment der subkutanen Verabreichungswege im Prognosezeitraum für den globalen Markt für bispezifische Antikörper eine Wachstumsrate von 14,05 % erreichen wird.

Nach Vertriebskanal

Neugründungen von Krankenhausapotheken zur Kommerzialisierung des Wachstumspotenzials verschafften ihnen eine führende Position

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhäuser eingeteiltApotheken, Einzelhandelsapotheken und andere.

Im Jahr 2024 wurde der Weltmarkt hinsichtlich des Vertriebskanals von Krankenhausapotheken dominiert. Diese Apotheken sind oft der Hauptkanal für Biologika und bispezifische Antikörper, da viele davon intravenös in kontrollierten Umgebungen verabreicht werden. Sie sorgen für eine ordnungsgemäße Lagerung in der Kühlkette, eine sterile Mischung und die Einhaltung von Krankenhausprotokollen. Diese Faktoren machen Krankenhausapotheken von entscheidender Bedeutung für den rechtzeitigen Zugang der Patienten zu fortschrittlichen Therapien. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 67,19 % halten.

- Beispielsweise eröffnete Walmart Canada im Februar 2025 seine erste Apothekenklinik in St. Catharines, Ontario. Es wird erwartet, dass die Entwicklung das Potenzial professioneller Apotheker maximiert, indem sie ihnen ermöglicht, direkte Beratungen und Gesundheitsdienstleistungen anzubieten. Es wird erwartet, dass solche Entwicklungen das Wachstum des Krankenhausapothekensegments im prognostizierten Zeitraum vorantreiben werden.

Darüber hinaus wird erwartet, dass Einzelhandelsapotheken als Vertriebskanal im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,94 % wachsen.

Regionaler Ausblick auf den Markt für bispezifische Antikörper

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Bispecific Antibody Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika eroberte im Jahr 2025 51,80 % des Weltmarktes und erwirtschaftete einen Umsatz von 21,49 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 23,99 Milliarden US-Dollar prognostiziert. Der Markt für bispezifische Antikörper in Nordamerika dürfte aufgrund des starken Biotechnologie-Ökosystems der Region, umfangreicher klinischer Studienaktivitäten und der hohen Akzeptanz modernster Immuntherapien stark wachsen. Die Bevölkerung in der Region im globalen Markt für bispezifische Antikörper erlebt außerdem günstige Erstattungsrahmen in Verbindung mit erheblichen Gesundheitsausgaben, was einen schnellen Patientenzugang zu neuartigen Biologika unterstützt.

Darüber hinaus ermöglicht die beschleunigte Zulassung durch Aufsichtsbehörden wie die US-amerikanische FDA und Health Canada die schnelle Kommerzialisierung neuartiger Therapien. Im Jahr 2026 wird der US-Markt voraussichtlich USD erreichen22.86Milliarde.

- Beispielsweise erhielt Jazz Pharmaceuticals plc im November 2024 von der US-amerikanischen FDA die Zulassung für Ziihera (Zanitamab-hrii) 50 mg/ml zur Injektion zur intravenösen Anwendung zur Behandlung von Erwachsenen mit zuvor behandeltem, inoperablem oder metastasiertem HER2-positivem (IHC 3+) Gallengangskrebs (BTC). Solche Entwicklungen stellen die Marktbeherrschung der Region wieder her.

In den USA wird das Marktwachstum durch die großen Mengen an klinischen Studien mit bispezifischen Antikörpern und frühen behördlichen Zulassungen weltweit vorangetrieben. Die starke Akzeptanz neu zugelassener Therapien und eine steigende Krebspopulation im Land erhöhen die Nachfrage und unterstützen das Wachstum. Das Vorhandensein fortschrittlicher Produktionsanlagen und Risikokapitalfinanzierung beschleunigt die Kommerzialisierung von Pipeline-Kandidaten und erhöht gleichzeitig die steigende Prävalenz chronischer Krankheiten wie Krebs. Diese Faktoren fördern das Wachstum des Marktes im Land.

- Beispielsweise prognostizierte die American Cancer Society im Jahr 2025, dass bis 2025 2.041.910 neue Krebsfälle auftreten würden und allein in den USA 618.120 Krebstodesfälle auftreten werden.

Europa

Europa behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 3,98 Milliarden US-Dollar, was einem Marktanteil von 25,80 % entspricht, und wird voraussichtlich im Jahr 2026 4,36 Milliarden US-Dollar erreichen. Dieses Wachstum in der Region ist in erster Linie auf starke onkologische Forschungszentren, Innovationen und klinische Akzeptanz zurückzuführen, die die Produkteinführung erleichtern. Es wird erwartet, dass die Verbesserung der Gesundheitsinfrastruktur und größere Investitionen in Biologika das Wachstum weiter unterstützen werden. Aufgrund dieser Faktoren gehen Länder, darunter das Vereinigte Königreich, davon aus, die Bewertung des USD zu verzeichnen0,84Milliarde, Deutschland wird USD verzeichnen1.03Im Jahr 2026 wird Frankreich 0,64 Milliarden US-Dollar erreichen und im Jahr 2025 0,64 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 4,44 Milliarden US-Dollar und trug damit 15,90 % zum weltweiten Marktumsatz bei. Bis 2026 soll er auf 5,01 Milliarden US-Dollar anwachsen. In der Region wird China im Jahr 2025 voraussichtlich 1,80 Milliarden US-Dollar erreichen. Der japanische Markt wird bis 2026 voraussichtlich 1,59 Milliarden US-Dollar erreichen, der chinesische Markt wird bis 2026 voraussichtlich 2,04 Milliarden US-Dollar erreichen Prognosen zufolge wird der indische Markt bis 2026 ein Volumen von 0,3 Milliarden US-Dollar erreichen.

LATEINAMERIKA, MITTLERER OSTEN UND AFRIKA

Im Untersuchungszeitraum würden die Regionen Lateinamerika sowie der Nahe Osten und Afrika ein moderates Wachstum in diesem Marktbereich verzeichnen. Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 0,79 Milliarden US-Dollar, was 4,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,86 Milliarden US-Dollar erreichen. Der verbesserte Zugang zu fortschrittlichen Biologika, die steigende Krebsinzidenz und staatliche Initiativen dürften das Marktwachstum in diesen Regionen weiter vorantreiben. Schätzungen zufolge wird GCC im Nahen Osten und Afrika im Jahr 2025 einen Wert von 0,23 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika verzeichnete im Jahr 2025 eine Marktgröße von 0,46 Milliarden US-Dollar, was 2,50 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,49 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf strategische Expansionsmöglichkeiten der Hauptakteure, um den Marktfortschritt voranzutreiben

Der globale Markt für bispezifische Antikörper weist eine halbkonsolidierte Marktstruktur auf und besteht aus prominenten Akteuren wie Bristol-Myers Squibb Company, Pfizer Inc., F. Hoffmann-La Roche Ltd und AbbVie Inc. Der beträchtliche Anteil dieser Unternehmen am Markt ist auf zahlreiche strategische Aktivitäten wie wichtige Fusionen und Übernahmen für robuste Produktangebote, Zusammenarbeit zwischen operativen Einheiten zur Weiterentwicklung sowie einen Fokus auf Forschung und Entwicklung zur Verbesserung ihrer Marktpositionen zurückzuführen.

- Beispielsweise arbeitete BioNTech SE im Juni 2025 mit Bristol Myers Squibb an der gemeinsamen Entwicklung und Vermarktung des bispezifischen Prüfantikörpers BNT327 des Unternehmens für zahlreiche solide Tumorarten.

Weitere namhafte Akteure auf dem Weltmarkt sind Genentech, Inc., Regeneron Pharmaceuticals Inc. und Harbor BioMed. Es wird erwartet, dass diese Unternehmen der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil für bispezifische Antikörper im Prognosezeitraum zu steigern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR BISPEZIFISCHE ANTIKÖRPER IM PROFIL

- Bristol-Myers Squibb Company (USA)

- Pfizer Inc (USA)

- Merck & Co., Inc. (USA)

- Offene Therapeutika(UNS.)

- Dualitas Therapeutics (USA)

- Genentech, Inc. (UNS.)

- AbbVie Inc. (USA)

- Hoffmann-La Roche AG (Schweiz)

- Regeneron Pharmaceuticals Inc.(UNS.)

- Harbour BioMed (Hongkong)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2024:Merck & Co., Inc. hat von Curon CN201 erworben, einen neuartigen bispezifischen Antikörper im klinischen Entwicklungsstadium zur Behandlung von B-Zell-assoziierten ErkrankungenBiopharmazeutikum. Die Entwicklung zielte darauf ab, die bispezifische Pipeline des Unternehmens zu erweitern und zu diversifizieren.

- Dezember 2024:Merus N.V. erhielt von der US-amerikanischen FDA die Zulassung für BIZENGRI (Zenocutuzumab-zbco), das für Erwachsene mit Adenokarzinom der Bauchspeicheldrüse oder nicht-kleinzelligem Lungenkrebs (NSCLC) indiziert ist, die fortgeschritten, nicht resezierbar oder metastasiert sind und eine Neuregulin 1 (NRG1)-Genfusion aufweisen und deren Krankheit während oder nach einer vorherigen systemischen Therapie fortschreitet.

- Januar 2025:Biohaven Ltd. hat mit Merus N.V. zusammengearbeitet, um gemeinsam drei neuartige bispezifische Antikörper-Wirkstoff-Konjugate (ADCs) zu entwickeln und dabei die führende Biclonics-Technologieplattform von Merus und die ADC-Konjugations- und Nutzlastplattformtechnologien der nächsten Generation von Biohaven zu nutzen.

- Juli 2024:Dren Bio, Inc. arbeitete mit der Novartis AG an der Entdeckung und Entwicklung therapeutischer bispezifischer Antikörper gegen Krebs unter Verwendung der proprietären Targeted Myeloid Engager- und Phagozytose-Plattform von Dren Bio zusammen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,80 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Wirkmechanismus, Anwendung, Verabreichungsweg, Vertriebskanal und Region |

|

Von Wirkmechanismus |

|

|

Auf Antrag |

|

|

Auf dem Verwaltungsweg |

|

|

Nach Vertriebskanal |

|

|

Nach Region |

Nordamerika (nach Wirkmechanismus, Anwendung, Verabreichungsweg, Vertriebskanal und Land)

Europa (nach Wirkmechanismus, Anwendung, Verabreichungsweg, Vertriebskanal und Land/Subregion)

Asien-Pazifik (nach Wirkmechanismus, Anwendung, Verabreichungsweg, Vertriebskanal und Land/Subregion)

Lateinamerika (nach Wirkmechanismus, Anwendung, Verabreichungsweg, Vertriebskanal und Land/Subregion)

Naher Osten und Afrika (nach Wirkmechanismus, Anwendung, Verabreichungsweg, Vertriebskanal und Land/Subregion)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 34,72 Milliarden US-Dollar und wird bis 2034 voraussichtlich 91,09 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 23,99 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 12,80 % aufweisen wird.

Das T-Zell-Engagement-Segment war hinsichtlich seines Wirkmechanismus marktführend.

Es wird erwartet, dass die zunehmende Prävalenz verschiedener Krebsarten und wichtige behördliche Zulassungen im Prognosezeitraum zu einem Marktwachstum führen werden.

Bristol-Myers Squibb Company, Pfizer Inc., F. Hoffmann-La Roche Ltd und AbbVie Inc. sind die Hauptakteure auf dem Weltmarkt

Nordamerika dominierte den Markt für bispezifische Antikörper mit einem Marktanteil von 51,80 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf