Marktgröße, Anteil und Branchenanalyse für Flugzeug-Bodenstromgeräte (GPU), nach Mobilitätstyp (fest, mobil und fahrzeugmontiert), nach Leistungsabgabe (400 Hz Wechselstrom (unter 60 kVA, 60–90 kVA, 90–140 kVA und über 140 kVA) und 28 V Gleichstrom), nach Stromquelle (dieselbetrieben, netzelektrisch, batteriebetrieben und hybridbetrieben), nach Flugzeugtyp (Schmalkörperflugzeuge, Großraumflugzeuge, Regionalflugzeuge, Geschäftsflugzeuge, Militärflugzeuge und Hubschrauber), nach Endbenutzern (Flughäfen, Bodenabfertigungsdienstleister, Fluggesellschaften und andere) und regionale Prognose, 2026–2

WICHTIGE MARKTEINBLICKE

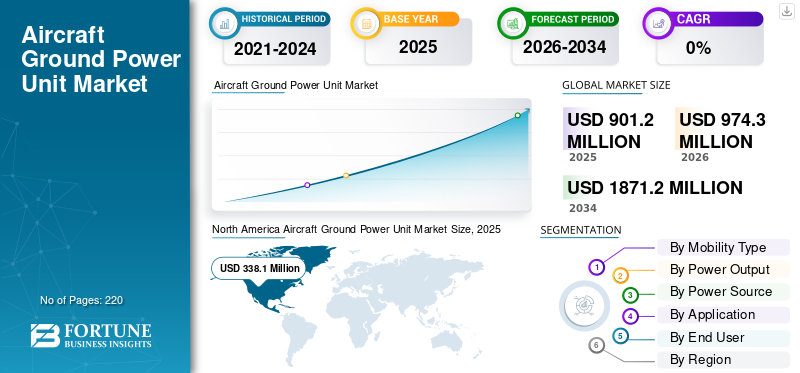

Die weltweite Marktgröße für Flugzeug-Bodenstromaggregate (GPU) wurde im Jahr 2025 auf 901,2 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 974,3 Millionen US-Dollar im Jahr 2026 auf 1.871,2 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,5 % aufweisen. Nordamerika dominierte den globalen Markt für Flugzeug-Bodenstromaggregate mit einem Marktanteil von 37,52 % im Jahr 2025.

Es wird erwartet, dass der globale GPU-Markt für Flugzeuge stetig wächst, angetrieben durch steigende Investitionen in die Flughafeninfrastruktur, die Erweiterung und Modernisierung kommerzieller Flotten und die Bemühungen um einen umweltfreundlicheren, energieeffizienteren Bodenbetrieb. Die Nachfrage nach GPUs steigt, da Flughäfen und Fluggesellschaften versuchen, die Abhängigkeit von Flugzeug-APUs und Haupttriebwerken während der Bodenzeit zu verringern, den Treibstoffverbrauch, die Emissionen und den Lärm zu senken und gleichzeitig eine zuverlässige Stromversorgung aufrechtzuerhaltenAvionik, Kabinensysteme und Wartungstätigkeiten. Darüber hinaus treibt die zunehmende Entwicklung und Einführung von Elektro- und Hybrid-GPUs für effiziente Abläufe und Emissionsreduzierung das Marktwachstum voran.

- Beispielsweise war der Flughafen Schiphol im November 2024 Vorreiter beim weltweit ersten Betriebstest einer wasserstoffbetriebenen Bodenstromanlage (H2-GPU), die im Rahmen der von der EU geförderten TULIPS-Partnerschaft KLM Cityhopper-Flugzeuge mit Strom für Beleuchtungs- und Cockpitsysteme versorgt.

Darüber hinaus konzentrieren sich führende Branchenakteure auf dem GPU-Markt wie ITW GSE, Powervamp, JBT Aerotech, TLD und andere auf fortschrittliche Technologieentwicklungen, darunter hocheffiziente Halbleiterwandler, batteriebasierte GPUs und Systeme mit Ferndiagnose und vorausschauender Wartungsfunktionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Bodenstromaggregate für Flugzeuge

Fortschritte in der intelligenten, nachhaltigen GPU-Technologie sind ein wichtiger Trend, der auf dem Markt beobachtet wird

Fortschritte in der intelligenten und nachhaltigen GPU-Technologie (Ground Power Unit) haben sich zu einem wichtigen Trend in der globalen Flugzeug-Bodenstromausrüstungsindustrie entwickelt. Hersteller integrieren digitale Leistungselektronik, IoT-Konnektivität uswEnergiemanagementsoftwarein GPUs, um Fernüberwachung, vorausschauende Wartung und optimierten Stromverbrauch am Gate zu ermöglichen. Darüber hinaus gibt es kontinuierliche technologische Innovationen, um die Umschlagseffizienz zu verbessern, die Arbeitsbelastung der Mitarbeiter zu verringern und die Integration in eine digitale/intelligente Rampenumgebung zu unterstützen.

- Im November 2025 ging der Flughafen Amsterdam Schiphol beispielsweise eine Partnerschaft mit dem deutschen Unternehmen NEURA Robotics ein, um ARC zu entwickeln, einen autonomen Roboter, der Flugzeuge ohne menschliches Eingreifen mit Bodenstromaggregaten (GPUs) verbindet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Es wird erwartet, dass die Zunahme der Flughafenerweiterungen und des Flugverkehrs das Marktwachstum vorantreiben wird

Ein wesentlicher Treiber für die Branche der Flugzeug-Bodenstromaggregate (GPU) ist der stetige Anstieg der weltweiten Entwicklung der Flughafeninfrastruktur und das zunehmende Flugverkehrsaufkommen.

- Beispielsweise ist nach Angaben der International Air Transport Association (IATA) der Gesamtverkehr im Gesamtjahr 2024 im Vergleich zu 2023 um 10,4 % gestiegen. Darüber hinaus wird nach Angaben der Internationalen Zivilluftfahrt-Organisation (ICAO) bis 2030 ein weltweiter Flugpassagierverkehr von über 12 Milliarden prognostiziert.

Daher erhöht dieser erhöhte Flugverkehr den Bedarf an zuverlässiger und effizienter Bodenstromversorgung an Gates und abgelegenen Ständen. Da Flughäfen neue Terminals hinzufügen, Vorfeldbereiche erweitern und bestehende Standplätze aufrüsten, um höhere Flugbewegungen bewältigen zu können, steigt die Nachfrage nach festen und mobilen GPUs, um kürzere Durchlaufzeiten zu unterstützen und eine kontinuierliche Stromversorgung für moderne, stromintensive Flugzeugsysteme aufrechtzuerhalten.

MARKTBEGRENZUNGEN

Hohe Entwicklungs- und Wartungskosten zur Begrenzung der Marktexpansion

Die Entwicklung und der Einsatz fortschrittlicher Bodenstromaggregate (GPUs) für Flugzeuge erfordern eine hohe Kapitalintensität und technische Komplexität, was die Marktexpansion einschränken kann. Hersteller müssen erheblich in Forschung und Entwicklung investieren, um Solid-State-, Hybrid- und batterieelektrische GPUs zu entwickeln. Die Herstellung und Lieferung stabiler 400-Hz-/28-V-Stromversorgung im Einklang mit strengen Flugsicherheits- und Stromqualitätsstandards erfordert hohe Investitionen. Es ist auch wichtig, diese GPUs in digitale Überwachungsplattformen und Flughafen-IT-Systeme zu integrieren. Diese Bemühungen sind kostspieligLeistungselektronik,und Konformitätsprüfungen und -zertifizierungen, wodurch die Produktvorabkosten steigen, was das Wachstum des Marktes für Bodenstromaggregate (GPUs) für Flugzeuge behindert.

MARKTCHANCEN

Sich weiterentwickelnde Emissionsstandards und die Einführung elektrischer und hybrider GPUs bieten Wachstumschancen für das Marktwachstum

Die sich weiterentwickelnden Emissionsnormen für den Luftverkehr von Gremien wie der EU und der ICAO treiben die Umstellung auf elektrische Flugzeug-Bodenstromaggregate (GPUs) voran, indem sie auf eine Reduzierung des CO2-Ausstoßes und des Lärms beim Bodenbetrieb abzielen. Diese Vorschriften betreffen die Emissionen herkömmlicher Diesel-GPUs, die zum Antrieb von Flugzeugen am Boden verwendet werden, und drängen Flughäfen und Betreiber dazu, sauberere Alternativen einzuführen.

- Beispielsweise kündigte der Flughafen Köln/Bonn in Deutschland im September 2024 die Hinzufügung von 15 elektrischen Bodenstromaggregaten (E-GPUs) mit Ladeinfrastruktur für 3,77 Millionen US-Dollar an, unterstützt durch 2,24 Millionen US-Dollar vom Bundesministerium für Digitalisierung und Verkehr, und ersetzt Dieselgeneratoren, um im Rahmen seines Nullemissionsziels bis 2035 die CO2-Emissionen zu senken.

Elektrische GPUs liefern emissionsfreien Strom direkt aus dem Netz oder aus Batterien und stehen damit im Einklang mit umfassenderen Nachhaltigkeitszielen in der Luftfahrt. Dieser Übergang senkt den Betriebslärm und unterstützt die Einhaltung der Vorschriften, ohne auf Hilfsaggregate des Flugzeugs angewiesen zu sein. Insgesamt beschleunigt der Regulierungsdruck die Innovation und den Einsatz elektrischer GPUs auf großen Flughäfen und bietet lukrative Möglichkeiten für das Marktwachstum.

HERAUSFORDERUNGEN DES MARKTES

Technische Zuverlässigkeitshürden stellen eine Herausforderung für den Markt dar

Eine weitere wichtige Marktherausforderung für Bodenstromaggregate (GPUs) für Flugzeuge sind die technischen Hürden bei der Erzielung einer hohen Leistungsdichte und Zuverlässigkeit elektrischer GPUs, die mit Diesel-Pendants mithalten können, insbesondere für Großraumflugzeuge, die bei extremen Wetterbedingungen eine Leistung von 90–180 kVA erfordern. Die Verschlechterung der Batterie über wiederholte Zyklen und Probleme beim Wärmemanagement begrenzen die Betriebslebensdauer, erhöhen die langfristigen Wartungskosten und verhindern die Einführung in Hubs mit hohem Volumen, was voraussichtlich eine Herausforderung für die Marktexpansion darstellen wird.

Segmentierungsanalyse

Nach Mobilitätstyp

Steigender Passagierverkehr und Flughafenerweiterungen treiben das Segmentwachstum voran

Basierend auf der Art der Mobilität wird der Markt in feste, mobile und fahrzeugmontierte Fahrzeuge unterteilt.

Es wird erwartet, dass das Festnetzsegment den größten Marktanteil ausmacht. Stationäre Bodenstromaggregate (GPUs) von Flugzeugen verzeichnen ein Wachstum, vor allem aufgrund des steigenden globalen Flugpassagierverkehrs und des weltweiten Ausbaus der Flughafeninfrastruktur. Fluggesellschaften und Flughäfen übernehmen diese festen Installationen, um die Abhängigkeit von Hilfsaggregaten (APUs) zu verringern, den Treibstoffverbrauch, die Emissionen und die Betriebskosten zu senken und gleichzeitig die Abfertigungszeiten der Flugzeuge zu verkürzen.

- Beispielsweise installierte der Flughafen Leeds Bradford (LBA) im August 2025 acht FEGP-Einheiten (Fixed Electrical Ground Power), die zu 100 % mit erneuerbarem Strom betrieben werden, um Kohlenstoffemissionen, Lärm und Luftverschmutzung durch die Begrenzung von Flugzeug-APUs und Diesel-GPUs zu reduzieren.

Es wird erwartet, dass das Mobilfunksegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,2 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Leistungsabgabe

Nachfrage nach Flugreisen und Modernisierung der Drehkreuze sollen das Segmentwachstum vorantreiben

Nach der Leistungsabgabe ist der Markt in 400-Hz-Wechselstrom und 28-V-Gleichstrom unterteilt.

Es wird erwartet, dass das 400-Hz-AC-Segment aufgrund der steigenden weltweiten Nachfrage nach Flugreisen den größten Marktanteil bei Flugzeug-GPUs ausmachen wird. Dies erfordert eine ErweiterungFlughafeninfrastrukturund effiziente Bodenunterstützung zur Bewältigung größerer Flugzeugvolumina. Flughafenmodernisierungsprojekte, insbesondere in Drehkreuzen der Zivilluftfahrt, treiben die Installation zuverlässiger 400-Hz-Systeme voran, um die Stromversorgung für die meisten Verkehrsflugzeuge zu standardisieren.

Das 28-V-DC-Segment wird im Prognosezeitraum voraussichtlich mit einer konstanten jährlichen Wachstumsrate (CAGR) von 7,6 % wachsen.

Durch Stromquelle

Zuverlässigkeit, niedrige Kosten und stark frequentierte Flughäfen fördern das Wachstum des Bypass-Segments

Basierend auf der Energiequelle ist der Markt in dieselbetriebene, netzelektrische, batteriebetriebene und hybridbetriebene Märkte unterteilt.

Aufgrund der nachgewiesenen Zuverlässigkeit und der geringeren Vorlaufkosten in stark nachgefragten Flughafenumgebungen haben Dieselantriebe den größten Marktanteil in der Branche. Der zunehmende weltweite Flugverkehr und Flughafenerweiterungen erhöhen die Nachfrage nach diesen robusten Einheiten. Kostenbewusste Betreiber, darunter kleinere Regionalflughäfen und Militärstützpunkte, bevorzugen Dieselmodelle aufgrund ihrer sofortigen Verfügbarkeit und des minimalen Installationsaufwands.

Es wird erwartet, dass das batteriebetriebene Segment im Prognosezeitraum mit der schnellsten Wachstumsrate von 10,6 % wachsen wird.

Nach Flugzeugtyp

Erweiterungen der Narrow-Body-Flotte und APU-Reduzierung unterstützen das Wachstum des Segments

Basierend auf dem Flugzeugtyp ist der Markt in Schmalrumpfflugzeuge, Großraumflugzeuge, Regionalflugzeuge, Geschäftsflugzeuge, Militärflugzeuge usw. unterteiltHubschrauber.

Es wird prognostiziert, dass das Segment der Schmalrumpfflugzeuge den größten Marktanteil erobern wird. Das Segment ist Marktführer aufgrund seiner Vorherrschaft in globalen Flotten für Kurz- und Mittelstreckenstrecken, die von Billig- und Regionalfluggesellschaften betrieben werden. Die explosionsartige Nachfrage durch Flottenerweiterungen, insbesondere der Boeing 737- und Airbus A320-Familien, treibt den GPU-Umsatz voran, da Fluggesellschaften nach zuverlässigen 90-120-kVA-Einheiten suchen, um den APU-Verbrauch zu minimieren.

- Beispielsweise plant Boeing im Dezember 2025, die Produktion von 737-Schmalkörperflugzeugen im Spätfrühling oder Frühsommer 2026 auf 47 Flugzeuge pro Monat hochzufahren.

DerBusiness-JetsEs wird prognostiziert, dass das Segment mit einer jährlichen Wachstumsrate von 9,9 % im Prognosezeitraum das am schnellsten wachsende Segment sein wird.

Vom Endbenutzer

Erweiterungen der Flughafeninfrastruktur und Nachhaltigkeitsvorschriften fördern das Wachstum des Segments

Basierend auf dem Endbenutzer ist der Markt in Flughäfen, Bodenabfertigungsdienstleister, Fluggesellschaften und andere unterteilt.

Es wird erwartet, dass das Flughafensegment im Jahr 2025 den größten Marktanteil an Bodenstromaggregaten (GPUs) für Flugzeuge halten wird. Das Segment wächst erheblich, da kommerzielle Betriebe mit hohem Volumen zuverlässige feste und mobile Stromversorgungslösungen für den Flottenwechsel erfordern. Darüber hinaus treiben der Anstieg des weltweiten Passagieraufkommens und Flughafenerweiterungen das Segmentwachstum voran. Darüber hinaus beschleunigen regulatorische Bemühungen zur Nachhaltigkeit die Einführung elektrischer GPUs an großen Flughäfen weiter.

- Beispielsweise rüstete der Budapester Flughafen Ferenc Liszt International Airport im April 2024 für 14 Flugzeugstände auf umweltfreundliche 90-kW-Elektro-Bodenstromaggregate (GPUs) um und ersetzte Dieselgeneratoren, um die Emissionen zu senken.

Das Segment der Bodenabfertigungsdienstleister wird im Prognosezeitraum voraussichtlich mit einer stetigen Wachstumsrate von 9,2 % wachsen.

Regionaler Ausblick auf den Markt für Bodenstromaggregate für Flugzeuge

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Aircraft Ground Power Unit Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt im Jahr 2025 mit einer Bewertung von 0,32 Milliarden US-Dollar und wuchs auf 0,34 Milliarden US-Dollar im Jahr 2026, angetrieben durch strenge Emissionsvorschriften und umfassende Modernisierungen der Elektrifizierung an wichtigen Knotenpunkten für eine nachhaltige Bodenstromversorgung. Die USA sind aufgrund des hohen Flugverkehrsaufkommens führend bei Nachrüstprogrammen, die elektrische GPUs mit fester elektrischer Bodenstromversorgung (FEGP) integrieren. Darüber hinaus gibt es einen Anstieg der Investitionen in Batterie-angetriebene Systeme im Land, was die Expansion des Marktes beschleunigt. Der Markt in den USA wächst aufgrund verstärkter Nachhaltigkeitsinitiativen, die einen reduzierten Dieselverbrauch und fortschrittliche Stromversorgungen, einschließlich hochdichter eGPUs für Großraumflotten, vorschreiben.

US-Markt für Bodenstromaggregate für Flugzeuge

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf rund 0,30 Milliarden US-Dollar im Jahr 2025 geschätzt werden. Das Land behält seine führende Position aufgrund der erhöhten Finanzierung von Projekten zur Elektrifizierung von Flughäfen und dem Ausbau der Rampeninfrastruktur an wichtigen Drehkreuzen in verschiedenen Bundesstaaten, was die Nachfrage nach kostengünstigen und fortschrittlichen GPU-Systemen steigert.

- Beispielsweise startete der Rochester International Airport (RST) in den USA im Dezember 2025 eine umfassende Modernisierung der Rampe für die allgemeine Luftfahrt, bei der die Breite um 80 Fuß erweitert wurde, um die Überlastung von Privatflugzeugen, Ambulanzflugzeugen und Flugschulflugzeugen zu verringern.

Europa

Europa wird im Zeitraum 2026 bis 2034 voraussichtlich eine Wachstumsrate von 7,6 % verzeichnen, was die zweithöchste aller Regionen ist. Das Wachstum in der Region wird durch die strengen Emissionsstandards der EASA unterstützt, die den Ausstieg aus Diesel-GPUs und die weit verbreitete Einführung fester GPUs an wichtigen Drehkreuzen wie Heathrow und Frankfurt vorschreiben. Flughäfen in verschiedenen Ländern der Region setzen zunehmend fortschrittliche GPUs ein, die mit grüner Energie betrieben werden, um sauberere Flugzeugabfertigungszeiten und Umweltverbesserungen zu erreichen.

- Beispielsweise installierte der Flughafen Leeds Bradford (LBA) im August 2025 acht FEGP-Einheiten (Fixed Electrical Ground Power), die zu 100 % mit erneuerbarem Strom betrieben werden, um Lärm und Emissionen von Flugzeug-APUs und Diesel-GPUs zu reduzieren.

Markt für Bodenstromaggregate für Flugzeuge in Großbritannien

Der britische Markt für Bodenstromaggregate für Flugzeuge wird im Jahr 2025 auf etwa 0,03 Milliarden US-Dollar geschätzt, was etwa 3,8 % des weltweiten Umsatzes mit Bodenstromaggregaten für Flugzeuge entspricht.

Markt für Flugzeug-Bodenstromaggregate in Frankreich

Der Markt für Flugzeug-Bodenstromaggregate in Frankreich wird im Jahr 2025 voraussichtlich etwa 0,03 Milliarden US-Dollar erreichen, was etwa 3,7 % des weltweiten Umsatzes mit Flugzeug-Bodenstromgeräten entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2025 schätzungsweise 0,23 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Schätzungen zufolge werden Indien und China im Jahr 2025 jeweils 0,05 Mrd.

Markt für Bodenstromaggregate für Flugzeuge in Japan

Der japanische Markt für Bodenstromaggregate für Flugzeuge wird im Jahr 2025 auf etwa 0,03 Milliarden US-Dollar geschätzt, was etwa 3,2 % des weltweiten Umsatzes mit Bodenstromaggregaten für Flugzeuge ausmacht.

Markt für Bodenstromaggregate für Flugzeuge in China

Chinas Markt für Flugzeug-Bodenstromaggregate wird Prognosen zufolge einer der größten weltweit sein. Der Umsatz wird im Jahr 2025 auf etwa 0,10 Milliarden US-Dollar geschätzt, was etwa 10,9 % des weltweiten Umsatzes mit Flugzeug-Bodenstromgeräten entspricht.

Markt für Bodenstromaggregate für Flugzeuge in Indien

Der indische Markt für Bodenstromaggregate für Flugzeuge wird im Jahr 2025 auf etwa 0,05 Milliarden US-Dollar geschätzt, was etwa 5,9 % des weltweiten Umsatzes mit Bodenstromaggregaten für Flugzeuge ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika, Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt dürfte im Jahr 2025 einen Wert von 0,04 Milliarden US-Dollar erreichen, angetrieben durch den Aufschwung der kommerziellen Luftfahrt in Brasilien und Mexiko, wo Flughäfen wie São Paulo-Guarulhos und Mexiko-Stadt einer Modernisierung der Elektrifizierung unterzogen werden, um das jährliche Passagierwachstum zu bewältigen. Der Nahe Osten treibt das Wachstum durch Mega-Flughafenprojekte im Rahmen von Saudi Vision 2030 und Erweiterungen in Dubai und Riad in den Vereinigten Arabischen Emiraten voran, die leistungsstarke eGPUs und FEGP für extreme Hitzebeständigkeit und einen 24/7-Rampenbetrieb integrieren.

Markt für Flugzeug-Bodenstromaggregate in Saudi-Arabien

Der Markt für Flugzeug-Bodenstromaggregate in Saudi-Arabien wird im Jahr 2025 voraussichtlich rund 0,01 Milliarden US-Dollar erreichen, was etwa 1,4 % des weltweiten Umsatzes mit Flugzeug-Bodenstromgeräten entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf Innovationen bei elektrischen GPUs und Elektrifizierungspartnerschaften wichtiger Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für Flugzeug-GPUs bleibt konsolidiert und wird von großen Akteuren wie ITW GSE, Oshkosh AeroTech, TLD Group und anderen angeführt, die durch Innovationen bei hochdichten eGPUs und Hybrid-Stromversorgungssystemen bedeutende Marktanteile halten. Diese Unternehmen treiben das Marktwachstum mithilfe strategischer Partnerschaften mit Flughafenbetreibern und OEM-Kooperationen voran. Sie konzentrieren sich auf die Entwicklung fester elektrischer Bodenstromanlagen (FEGP) und batteriebetriebener Einheiten durch verschiedene Strategien und die Zusammenarbeit mit anderen wichtigen Akteuren.

- Im Mai 2025 ging die Paragon Aviation Group beispielsweise eine Partnerschaft mit AERO Specialties ein, um die GSE-Optionen für FBOs, MROs und Fluggesellschaften mit zuverlässigen Produkten wie dem neuen vollelektrischen JetGo 28-iBS-Bodenstromaggregat und After-Support-Services zu erweitern.

Weitere prominente Akteure sind Powervamp, Hitzinger und LAUDA, die der Forschung und Entwicklung im Bereich Festkörperbatterien, Joint Ventures für die Modernisierung von Mega-Hubs und einer skalierbaren Produktion Priorität einräumen, um der steigenden Nachfrage aufgrund von Elektrifizierungsvorschriften und einem Anstieg des Flugverkehrs gerecht zu werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR FLUGZEUG-BODENENERGIEGERÄTE IM PROFIL

- ITW GSE(Dänemark)

- Oshkosh AeroTech (USA)

- TLD-Gruppe(Frankreich)

- Guinault(Frankreich)

- Unitron(UNS.)

- Hitzinger Electric Power (Großbritannien)

- Powervamp (Großbritannien)

- AERO Specialties (USA)

- Tronair Inc. (USA)

- LAUDA (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025: Der Flughafen Graz gab die Fertigstellung einer neuen unterirdischen 400-Hz-Bodenstromversorgung an sechs Parkpositionen bekannt, wodurch die Verfügbarkeit fester elektrischer Flugzeugstromversorgung am Stand direkt erweitert wird.

- April 2025: ITW GSE kündigte seinen Schwerpunkt auf der Passenger Terminal Expo 2025 an und präsentiert Gate-Elektrifizierungslösungen (einschließlich seiner 7400 eGPU- und EcoGate-bezogenen Konzepte), um den Flughafenbetrieb bei der Umstellung von Diesel-GPUs zu unterstützen.

- November 2024: ITW GSE hat aktualisierte Ladelösungen veröffentlicht, die darauf abzielen, den praktischen Einsatz batteriebetriebener eGSE/eGPU-Operationen zu beschleunigen.

- Mai 2024: Japan Airlines (JAL) und Tamagawa Aero Systems führten am Flughafen Matsuyama eine mit Lithium-Ionen-Batterien betriebene „eGPU“ ein und stellten damit den ersten Einsatz dieser Technologie durch JAL dar, um CO₂ und Lärm bei Turnarounds zu reduzieren.

- Februar 2024:Das US-Verkehrsministerium/FAA hat dem Charlotte Douglas International Airport (CLT) 27 Millionen US-Dollar für den Austausch von bis zu 16 Fluggastbrücken und den dazugehörigen Bodenstromversorgungseinheiten (GPUs) und vorkonditionierten Lufteinheiten (PCA) als Teil der Nachhaltigkeitsverbesserungen des Terminals zugesprochen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,5 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Mobilitätstyp, Leistungsabgabe, Stromquelle, Flugzeugtyp, Endbenutzer und Region |

|

Von Mobilitätstyp |

· Behoben · Mobil · Fahrzeugmontiert |

|

Von Leistungsabgabe |

· 400 Hz Wechselstrom o Unter 60 kVA o 60–90 kVA o 90–140 kVA o Über 140 kVA · 28 V Gleichstrom |

|

Von Stromquelle |

· Dieselbetrieben · Grid Electric · Batteriebetrieben · Hybridbetrieben |

|

Von Flugzeugtyp |

· Schmalrumpfflugzeuge · Großraumflugzeuge · Regionalflugzeuge · Business Jets · Militärflugzeuge · Hubschrauber |

|

Vom Endbenutzer |

· Flughäfen · Anbieter von Bodenabfertigungsdiensten · Fluggesellschaften · Andere |

|

Nach Region |

· Nordamerika (nach Mobilitätstyp, nach Leistungsabgabe, nach Stromquelle, nach Flugzeugtyp, nach Endbenutzer und Land) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) · Europa (nach Mobilitätstyp, nach Leistungsabgabe, nach Stromquelle, nach Flugzeugtyp, nach Endbenutzer und Land) o Großbritannien (nach Endbenutzer) o Deutschland (nach Endbenutzer) o Frankreich (nach Endbenutzer) o Russland (nach Endbenutzer) o Restliches Europa (nach Endbenutzer) · Asien-Pazifik (nach Mobilitätstyp, nach Leistungsabgabe, nach Stromquelle, nach Flugzeugtyp, nach Endbenutzer und Land) o China (nach Endbenutzer) o Japan (nach Endbenutzer) o Indien (nach Endbenutzer) o Südkorea (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums (nach Endbenutzer) · Lateinamerika (nach Mobilitätstyp, nach Leistungsabgabe, nach Stromquelle, nach Flugzeugtyp, nach Endbenutzer und Land) o Brasilien (nach Endbenutzer) o Mexiko (nach Endbenutzer) o Rest Lateinamerikas (nach Flugzeugtyp) · Naher Osten und Afrika (nach Mobilitätstyp, nach Leistungsabgabe, nach Stromquelle, nach Flugzeugtyp, nach Endbenutzer und Land) o VAE (nach Endbenutzer) o Saudi-Arabien (nach Endbenutzer) o Rest des Nahen Ostens und Afrikas (nach Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 901,2 Millionen US-Dollar und soll bis 2034 1.871,2 Millionen US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 0,34 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 8,5 % aufweisen wird.

Bei der Mobilitätsart wird erwartet, dass das Festnetzsegment den Markt anführt.

Die zunehmenden Flughafenerweiterungen und der Flugverkehr treiben die Marktexpansion voran.

ITW GSE (Dänemark), Oshkosh AeroTech (USA) und TLD Group (Frankreich) gehören unter anderem zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf