Marktgröße, Anteil und Branchenanalyse für chirurgische Geräte, nach Produkt (chirurgisches Nahtmaterial und Heftklammern, tragbare chirurgische Geräte (Pinzetten und Spatel, Retraktoren, Dilatatoren, Greifer, Hilfsinstrumente, Schneideinstrumente und andere), elektrochirurgische Geräte und andere), nach Anwendung (allgemeine Chirurgie, orthopädische Chirurgie, Herz-Kreislauf-Chirurgie, Neurochirurgie, Geburtshilfe und Gynäkologie). Chirurgie, urologische Chirurgie, plastische und rekonstruktive Chirurgie und andere), nach Endbenutzern (Krankenhäuser und ASCs, Spezialkliniken und andere) und r

Marktgröße und Zukunftsaussichten für chirurgische Geräte

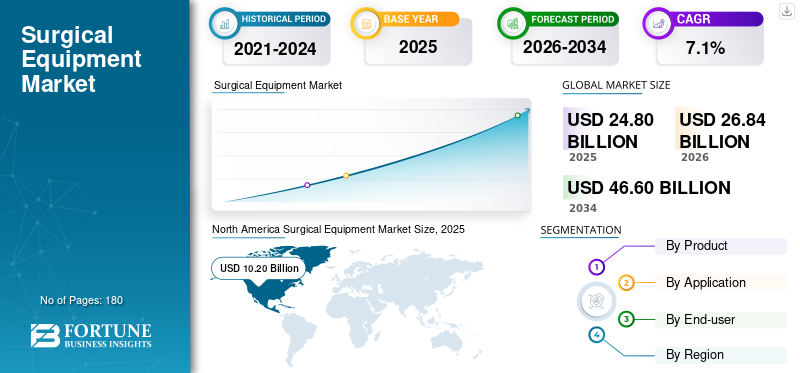

Die globale Marktgröße für chirurgische Geräte wurde im Jahr 2025 auf 24,80 Milliarden US-Dollar geschätzt. Der Markt soll von 26,84 Milliarden US-Dollar im Jahr 2026 auf 46,60 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,1 % aufweisen.Nordamerika dominierte den Markt für chirurgische Geräte mit einem Marktanteil von 41,12 % im Jahr 2025.

Der globale Markt umfasst eine breite Palette von Instrumenten und Geräten, die von Chirurgen und Operationsteams zum Schneiden, Greifen, Präparieren, Zurückziehen, Versiegeln, Nähen, Heften und Verwalten von Gewebe während chirurgischer Eingriffe verwendet werden. Zu diesen Produkten gehören chirurgisches Nahtmaterial und Heftgeräte, handgehaltene chirurgische Instrumente wie Pinzetten, Retraktoren, Dilatatoren, Greifer, Schneider, Hilfsinstrumente, elektrochirurgische Geräte und andere verfahrensunterstützende chirurgische Werkzeuge. Der Markt wächst stetig, da das chirurgische Volumen in Industrie- und Schwellenländern weiter steigt. Alternde Bevölkerungen, zunehmende Prävalenz chronischer Krankheiten, erweiterter Zugang zu Krankenhaus- und ambulanten Operationen und wachsende Nachfrage nach minimalinvasiven Eingriffen verstärken die Produktakzeptanz. Darüber hinaus investieren Krankenhäuser und ambulante chirurgische Zentren in fortschrittliche, langlebige und verfahrensspezifische Instrumente, um die chirurgische Präzision zu verbessern, die Operationszeit zu verkürzen und die Patientenergebnisse zu verbessern. Die Verlagerung hin zu Einweg- und Einweg-Chirurgiezubehör unterstützt auch das Wachstum des Marktes, indem sie die Infektionskontrolle und die Effizienz der Arbeitsabläufe verbessert.

Johnson & Johnson, Medtronic plc, B. Braun SE und Stryker Corporation hielten im Jahr 2025 den höchsten Anteil, unterstützt durch strategische Initiativen, die darauf abzielten, ihre Marktpräsenz auszubauen und Produktportfolios durch die Einführung neuer Produkte zu diversifizieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für chirurgische Geräte

Der Wandel hin zu ergonomischen und spezialspezifischen Einweginstrumenten steigert die Produktnachfrage

Ein wichtiger Trend auf dem Markt für chirurgische Geräte ist die Entwicklung hin zu ergonomischen und fachspezifischen Einwegprodukten. Krankenhäuser verwenden zunehmend chirurgisches Einwegzubehör und ausgewählte Einweginstrumente, um das Infektionsrisiko zu verringern, die Arbeitsabläufe im Operationssaal zu vereinfachen und die Belastung durch Sterilisation zu vermeiden. Dieser Trend ist besonders stark bei Produkten wie elektrochirurgischen Stiften, Elektroden, Erdungspads, Klingen, Trokaren, Hefter-Nachladegeräten und bestimmtem verfahrensspezifischen Zubehör. Chirurgen fordern außerdem Instrumente, die einen besseren Halt, ein geringeres Gewicht, ein verbessertes taktiles Feedback und eine geringere Ermüdung der Hand bei langen Eingriffen bieten. Dies zwingt die Hersteller dazu, herkömmliche handgeführte chirurgische Instrumente mit verbesserter Ergonomie und fachspezifischen Funktionen neu zu gestalten.

Ein weiterer wichtiger Trend ist der zunehmende Einsatz fortschrittlicher energiebasierter chirurgischer Geräte, die das Schneiden, Koagulieren, Gefäßverschließen und Gewebemanagement in einem einzigen Arbeitsablauf unterstützen. Obwohl herkömmliche chirurgische Instrumente nach wie vor unverzichtbar sind, konzentrieren sich Produktinnovationen zunehmend auf die Verbesserung von Präzision, Sicherheit und Effizienz im Operationssaal. Krankenhäuser legen außerdem mehr Wert auf die Rückverfolgbarkeit von Instrumenten, das Lebenszyklusmanagement und die Standardisierung von OP-Tabletts. Diese Veränderungen führen allmählich zu einer Verschiebung des Kaufverhaltens vom einfachen Austausch von Instrumenten hin zur Beschaffung höherwertiger, leistungsorientierter chirurgischer Geräte.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Zahl chirurgischer Eingriffe steigert die Produktnachfrage

Die wachsende Zahl chirurgischer Eingriffe weltweit ist einer der stärksten Treiber des globalen Marktes für chirurgische Geräte. Die wachsende Belastung durch chronische Erkrankungen wie Herz-Kreislauf-Erkrankungen, Krebs, orthopädische Erkrankungen, urologische Erkrankungen und gynäkologische Erkrankungen führt zu einer höheren Nachfrage sowohl nach Notfall- als auch nach Wahloperationen. Gleichzeitig führt die Alterung der Bevölkerung zu einer Zunahme orthopädischer, kardiovaskulärer, allgemeiner und neurochirurgischer Eingriffe, die allesamt ein breites Spektrum an chirurgischen Instrumenten und Geräten erfordern. Krankenhäuser verzeichnen auch eine Zunahme komplexer chirurgischer Eingriffe, die spezielle Werkzeuge für die präzise Gewebehandhabung, das Schneiden, Koagulieren, Nähen und den Wundverschluss erfordern. Dieser Trend verstärkt die Nachfrage nach handgehaltenen chirurgischen Geräten, elektrochirurgischen Geräten, Nahtmaterial und Klammergeräten.

Ein weiterer wichtiger Wachstumsfaktor ist der Ausbau ambulanter chirurgischer Zentren, insbesondere in Nordamerika und Europa, wo viele Eingriffe von der stationären zur ambulanten Versorgung verlagert werden. Diese Zentren benötigen kompakte, effiziente und kostengünstige chirurgische Geräte zur Unterstützung von Verfahren mit hohem Durchsatz. Daher konzentrieren sich Hersteller zunehmend auf langlebige, ergonomische und fachspezifische Geräte, die Chirurgen dabei helfen, Eingriffe mit größerer Kontrolle, Sicherheit und Effizienz durchzuführen.

MARKTBEGRENZUNGEN

Preisdruck und Bedenken hinsichtlich der Wiederaufbereitung können das Marktwachstum begrenzen

Trotz der stetigen Nachfrage ist der Markt für chirurgische Geräte einem verhaltenen Preisdruck ausgesetzt, insbesondere im öffentlichen Gesundheitswesen und auf ausschreibungsgesteuerten Beschaffungsmärkten. Krankenhäuser und staatliche Einkäufer kaufen chirurgische Instrumente und Verbrauchsmaterialien oft über Ausschreibungen ein, was Druck auf die Hersteller ausübt, die Preise zu senken und gleichzeitig die Qualitätsstandards aufrechtzuerhalten. Dieser Trend ist besonders in Europa, Lateinamerika und Teilen des asiatisch-pazifischen Raums sichtbar, wo Massenbeschaffung und zentralisierte Einkaufssysteme üblich sind.

Darüber hinaus erfordern wiederverwendbare chirurgische Instrumente eine wiederholte Reinigung, Sterilisation, Inspektion und Wartung, was die Gesamtbetriebskosten für Krankenhäuser erhöht. Auch schlechte Wiederaufbereitungspraktiken können das Risiko erhöhenInfektionen der Operationsstelle, Instrumentenschäden und Verfahrensverzögerungen. Während Einweggeräte dazu beitragen, einige dieser Risiken zu verringern, verursachen sie zusätzliche Kosten und Bedenken hinsichtlich der Abfallentsorgung. Kleinere Krankenhäuser und Kliniken in Schwellenländern können den Austausch von Instrumenten aufgrund von Budgetbeschränkungen verzögern, was die Einführung neuer chirurgischer Geräte verlangsamen kann. Darüber hinaus sind hochwertige chirurgische Klammergeräte, fortschrittliche elektrochirurgische Produkte und hochwertige Spezialinstrumente für einige Gesundheitseinrichtungen möglicherweise weiterhin unerschwinglich. Diese Faktoren können die Marktdurchdringung einschränken, insbesondere in kostensensiblen Regionen, auch wenn die Nachfrage nach chirurgischen Eingriffen weiterhin stark ist.

MARKTCHANCEN

Ausweitung minimalinvasiver und ambulanter chirurgischer Eingriffe zur Schaffung starker Wachstumschancen

Die zunehmende Verlagerung hin zu minimalinvasiven und ambulanten chirurgischen Eingriffen bietet eine große Chance für Hersteller von chirurgischen Geräten. Chirurgen und Gesundheitsdienstleister wenden zunehmend Techniken an, die kleinere Schnitte, kürzere Krankenhausaufenthalte, schnellere Genesung und geringere Komplikationsrisiken erfordern. Dieser Übergang erhöht die Nachfrage nach fortschrittlichen Greifern, Schneidegeräten, elektrochirurgischen Werkzeugen, Klammergeräten und speziellen Handinstrumenten für laparoskopische, endoskopische, urologische, gynäkologische und orthopädische Eingriffe. Auch ambulante chirurgische Zentren expandieren rasant, insbesondere in entwickelten Märkten, da sie eine kostengünstigere Versorgung und einen größeren Patientenkomfort bieten. Dies führt zu einer Nachfrage nach standardisierten chirurgischen Instrumentensets, Einwegzubehör und kompakten elektrochirurgischen Plattformen.

In Schwellenländern schaffen steigende Gesundheitsinvestitionen, wachsende private Krankenhausnetzwerke und ein verbesserter Zugang zu chirurgischen Eingriffen neue Möglichkeiten für lokal vertriebene chirurgische Geräte mittlerer Preisklasse. Hersteller, die langlebige Instrumente, wertorientierte Preise und einen starken Kundendienst bieten können, werden in diesen Regionen wahrscheinlich Marktanteile gewinnen. Es besteht auch eine Chance bei verfahrensspezifischen Kits und gebündelten Produktangeboten, bei denen Lieferanten Instrumente, Nahtmaterial, Klammergeräte und Zubehör bereitstellen, die auf bestimmte Operationen zugeschnitten sind. Dieser Ansatz hilft Krankenhäusern, die Beschaffung zu vereinfachen und die Effizienz von Operationssälen zu verbessern.

HERAUSFORDERUNGEN DES MARKTES

Die Volatilität der Lieferkette, der Sterilisationsaufwand und die Einhaltung gesetzlicher Vorschriften bleiben weiterhin zentrale Herausforderungen für den Markt

Der Markt für chirurgische Geräte steht weiterhin vor Herausforderungen im Zusammenhang mit der Stabilität der Lieferkette, den Sterilisationsanforderungen, der Produktqualität und der Einhaltung gesetzlicher Vorschriften. Viele chirurgische Instrumente werden aus hochwertigem Edelstahl, Polymeren, Elektronik und Präzisionskomponenten hergestellt, was die Hersteller anfällig für Schwankungen der Rohstoffpreise und der Komponentenverfügbarkeit macht. Störungen in der Lieferkette können die Krankenhausbeschaffung verzögern und zu Preisunsicherheit bei Händlern und Gesundheitssystemen führen. Eine weitere große Herausforderung ist der Aufwand der Sterilisation und Wiederaufbereitung wiederverwendbarer Instrumente. Krankenhäuser müssen in geschultes Personal, Sterilisationsinfrastruktur, Nachverfolgungssysteme und Wartungsprotokolle investieren, um sicherzustellen, dass die Instrumente sicher und funktionsfähig bleiben. Jeder Fehler in diesem Prozess kann zu Infektionsrisiken, Instrumentenversagen oder chirurgischen Verzögerungen führen. Auch die regulatorischen Anforderungen werden strenger, insbesondere in Bezug auf Gerätesicherheit, Biokompatibilität, Rückverfolgbarkeit und Überwachung nach dem Inverkehrbringen. Compliance erhöht die Kosten und erhöht die Komplexität für Hersteller, insbesondere für kleinere Unternehmen, die international expandieren möchten. Darüber hinaus umfasst der Markt viele kostengünstige lokale Anbieter, was den Wettbewerb verschärft und es Premiummarken erschweren kann, die Preise zu verteidigen. Die Balance zwischen Erschwinglichkeit, Qualität, Langlebigkeit und Einhaltung gesetzlicher Vorschriften wird für Unternehmen, die in diesem Markt tätig sind, weiterhin eine große Herausforderung bleiben.

Segmentierungsanalyse

Nach Produkt

Das Segment der tragbaren chirurgischen Geräte dominiert aufgrund seiner breiten Nutzung in allen chirurgischen Fachgebieten

Basierend auf dem Produkt ist der Markt in chirurgisches Nahtmaterial und Heftgeräte, handgehaltene chirurgische Geräte,Elektrochirurgische Geräte, und andere. Handchirurgische Geräte werden weiter unterteilt in Zangen und Spatel, Retraktoren, Dilatatoren, Greifer, Hilfsinstrumente, Schneidinstrumente und andere.

Handchirurgische Geräte nehmen den größten Marktanteil bei chirurgischen Geräten ein, da sie in fast allen chirurgischen Fachgebieten und Eingriffsarten eingesetzt werden. Instrumente wie Zangen, Retraktoren, Greifer, Schneider, Dilatatoren und Hilfswerkzeuge sind sowohl bei offenen als auch bei minimalinvasiven Operationen unerlässlich. Im Gegensatz zu hochspezialisierten Investitionsgütern werden Handgeräte in großen Mengen in Operationssälen, OP-Trays, Notaufnahmen und Spezialverfahren benötigt. Ihr wiederkehrender Ersatzbedarf, der häufige sterilisationsbedingte Verschleiß und die breite Verwendung in der allgemeinen, orthopädischen, kardiovaskulären, gynäkologischen, urologischen und plastischen Chirurgie sorgen für eine stetige Nachfrage.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der elektrochirurgischen Geräte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,6 % wachsen.

Auf Antrag

Segment Allgemeine ChirurgieFührt zu einer zunehmenden Nutzung grundlegender chirurgischer Instrumente

Je nach Anwendung ist der Markt in allgemeine Chirurgie, orthopädische Chirurgie, Herz-Kreislauf-Chirurgie, Neurochirurgie, geburtshilfliche und gynäkologische Chirurgie, urologische Chirurgie unterteilt.Plastik& rekonstruktive Chirurgie und andere.

Die allgemeine Chirurgie hielt im Jahr 2025 den höchsten Marktanteil, da sie ein breites Spektrum großvolumiger Eingriffe abdeckt, darunter Bauch-, Magen-Darm-, Hernien-, Gallenblasen-, Blinddarm-, Trauma- und Weichteiloperationen. Diese Verfahren erfordern den umfassenden Einsatz von Nähten, Heftgeräten, Pinzetten, Retraktoren, Schneidern, Greifern, elektrochirurgischen Geräten und anderen grundlegenden chirurgischen Werkzeugen. Allgemeinchirurgische Eingriffe werden in fast jedem Krankenhaus und vielen ambulanten Operationszentren durchgeführt, was sie zu einer der beständigsten Quellen für die Nachfrage nach chirurgischer Ausrüstung macht. Darüber hinaus wird geschätzt, dass das Segment bis 2026 einen Anteil von 30,3 % halten wird.

Das Segment der plastischen und rekonstruktiven Chirurgie wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,5 % wachsen.

Vom Endbenutzer

Das Segment „Krankenhäuser und ASCs“ dominiert aufgrund des steigenden Volumens an chirurgischen Eingriffen

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere segmentiert.

Im Jahr 2025 hielten Krankenhäuser und ASCs den größten Marktanteil, da die meisten chirurgischen Eingriffe in diesen Einrichtungen durchgeführt werden. Krankenhäuser verwalten komplexe Operationen, Notfälle, stationäre Eingriffe und Spezialoperationen und schaffen so eine kontinuierliche Nachfrage nach chirurgischen Instrumenten, elektrochirurgischen Geräten, Nahtmaterial, Klammergeräten und verfahrensspezifischen Werkzeugen. ASCs werden auch zu wichtigen Käufern, da immer mehr orthopädische, allgemeine, urologische, gynäkologische und plastische Chirurgieverfahren in den ambulanten Bereich verlagert werden. Diese Einrichtungen kaufen chirurgische Ausrüstung in großen Mengen ein, unterhalten mehrere Operationssäle und ersetzen regelmäßig Instrumente aufgrund von Verschleiß und Sterilisationszyklen. Darüber hinaus soll das Segment bis 2026 einen Anteil von 83,5 % halten.

Das Segment der Spezialkliniken wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,5 % wachsen.

Regionaler Ausblick auf den Markt für chirurgische Geräte

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Surgical Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einem Wert von 9,43 Milliarden US-Dollar den größten Marktanteil. Der Markt in Nordamerika wurde im Jahr 2025 auf 10,20 Milliarden US-Dollar geschätzt. Das Wachstum wird durch ein hohes Volumen an chirurgischen Eingriffen, hohe Gesundheitsausgaben, eine fortschrittliche Krankenhausinfrastruktur und die schnelle Einführung erstklassiger chirurgischer Technologien vorangetrieben. Die USA tragen zum größten Teil zur regionalen Nachfrage bei und werden durch eine große Anzahl von Krankenhäusern und ambulanten chirurgischen Zentren unterstützt, die allgemeine, orthopädische, kardiovaskuläre, urologische, gynäkologische und plastische Operationen durchführen.

US-Markt für chirurgische Geräte

Es wird erwartet, dass die USA bis 2026 10,20 Milliarden US-Dollar erreichen werden, was etwa 38,0 % des weltweiten Umsatzes ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 5,8 % verzeichnen, die zweithöchste weltweit. Das Maeket dürfte bis 2026 8,70 Milliarden US-Dollar erreichen. Aufgrund der großen Anzahl chirurgischer Eingriffe, gut etablierter öffentlicher Gesundheitssysteme und der anhaltenden Nachfrage nach chirurgischen Ersatzinstrumenten in allen Krankenhäusern wird ein stetiges Wachstum der Region prognostiziert. Länder wie Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien führen eine große Anzahl allgemeiner, orthopädischer, kardiovaskulärer, urologischer und gynäkologischer Operationen durch und unterstützen den konsequenten Verbrauch von Nahtmaterial, Klammergeräten, Handgeräten und elektrochirurgischen Produkten.

Britischer Markt für chirurgische Geräte

Der britische Markt soll bis 2026 ein Volumen von 1,77 Milliarden US-Dollar erreichen, was etwa 6,6 % des weltweiten Umsatzes entspricht.

Markt für chirurgische Geräte in Deutschland

Der deutsche Markt soll bis 2026 ein Volumen von 1,39 Milliarden US-Dollar erreichen, was etwa 5,2 % des weltweiten Umsatzes ausmacht.

Asien-Pazifik

Bis 2026 wird der Markt im asiatisch-pazifischen Raum voraussichtlich etwa 5,65 Milliarden US-Dollar erreichen und damit der drittgrößte Markt weltweit sein. Es wird erwartet, dass die Region das schnellste Wachstum auf dem Markt verzeichnen wird, angetrieben durch ein steigendes chirurgisches Volumen an Eingriffen, den Ausbau der Krankenhausinfrastruktur und das WachstumMedizintourismusund Verbesserung des Zugangs zu fortschrittlichen Gesundheitsdiensten. China und Indien tragen aufgrund ihrer großen Patientenpopulationen, steigender Gesundheitsinvestitionen, wachsender privater Krankenhausnetzwerke und der steigenden Belastung durch chronische Krankheiten, die chirurgische Eingriffe erfordern, maßgeblich zum Wachstum der chirurgischen Ausrüstung bei.

Japanischer Markt für chirurgische Geräte

Schätzungen zufolge wird Japan bis 2026 einen Umsatz von rund 1,21 Milliarden US-Dollar erwirtschaften, was fast 4,5 % des weltweiten Umsatzes entspricht.

Markt für chirurgische Geräte in China

Es wird erwartet, dass der chinesische Markt bis 2026 ein Volumen von rund 1,93 Milliarden US-Dollar erreichen wird, was fast 7,2 % des weltweiten Umsatzes ausmacht.

Indischer Markt für chirurgische Geräte

Es wird erwartet, dass der indische Markt bis 2026 ein Volumen von etwa 0,76 Milliarden US-Dollar erreichen wird, was etwa 2,8 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Sowohl Lateinamerika als auch der Nahe Osten und Afrika werden voraussichtlich ein moderates Wachstum verzeichnen. Schätzungen zufolge wird der Markt bis 2026 etwa 3,09 Milliarden US-Dollar erreichen. Das Wachstum in der Region wird durch einen verbesserten Zugang zu chirurgischer Versorgung, steigende private Gesundheitsinvestitionen und eine steigende Nachfrage nach Wahl- und Spezialverfahren unterstützt. Brasilien und Mexiko sind die Schlüsselmärkte mit großen Krankenhausnetzwerken, wachsendem Medizintourismus und zunehmendem Einsatz von chirurgischen Verbrauchsmaterialien wie Nahtmaterial, Klammergeräten, Klingen und elektrochirurgischem Zubehör. Es wird auch erwartet, dass der Markt im Nahen Osten und in Afrika stetig wächst, da die Länder weiterhin in die Gesundheitsinfrastruktur, chirurgische Kapazitäten und fortschrittliche Gesundheitsdienste investieren. Die GCC-Länder leisten den größten Beitrag zum regionalen Wachstum, unterstützt durch staatliche Gesundheitsausgaben, Medizintourismus, den Ausbau privater Krankenhäuser und die Einführung hochwertiger chirurgischer Geräte.

GCC-Markt für chirurgische Geräte

Bis 2026 wird der GCC-Markt schätzungsweise etwa 0,33 Milliarden US-Dollar erreichen, was etwa 1,2 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf die Erweiterung ihrer Vertriebskanäle, um ihre Marktposition zu verbessern

Der globale Markt für chirurgische Geräte ist mäßig fragmentiert und besteht aus einer Mischung aus großen multinationalen Medizintechnikunternehmen und spezialisierten Herstellern chirurgischer Instrumente. Führende Akteure wie Johnson & Johnson, Medtronic plc, B. Braun SE und Stryker Corporation halten aufgrund ihres breiten Produktportfolios, globaler Vertriebsnetze, Beschaffungsbeziehungen für Krankenhäuser und etablierter Chirurgenpräferenz starke Positionen.

Der Markt umfasst viele andere Akteure, wie Becton, Dickinson and Company, Olympus Corporation, Smith+Nephew plc und Zimmer Biomet Holdings, Inc. Diese Akteure konkurrieren oft um Preis, lokale Vertriebsstärke und Produktverfügbarkeit. Der Wettbewerb ist am stärksten bei Nahtmaterial und Klammergeräten, elektrochirurgischen Geräten und handgehaltenen chirurgischen Instrumenten, wo Unternehmen um Produktqualität, Preise, Vertrautheit des Chirurgen, Ergonomie, Haltbarkeit, Sicherheit und Verfügbarkeit verfahrensspezifischer Lösungen konkurrieren. Große Unternehmen dominieren Premium- und fortschrittliche chirurgische Produkte, während regionale und lokale Hersteller bei wiederverwendbaren Handinstrumenten und preissensiblen Märkten weiterhin wichtig sind.

Liste der wichtigsten Unternehmen auf dem Markt für chirurgische Geräte im Profil

- Johnson & Johnson(UNS.)

- Medtronic plc(Irland)

- Braun SE (Deutschland)

- Stryker Corporation (USA)

- Becton, Dickinson und Company(UNS.)

- Olympus Corporation(Japan)

- Smith+Nephew plc (Großbritannien)

- Zimmer Biomet Holdings, Inc. (USA)

- CONMED Corporation (USA)

- Integra LifeSciences Holdings Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Olympus brachte THUNDERBEAT II auf den Markt, ein hybrides chirurgisches Energiegerät der nächsten Generation zum hämostatischen Schneiden und Gefäßverschließen in der laparoskopischen und offenen Chirurgie.

- Juli 2025:Medtronic erhielt die CE-Kennzeichnung für die Gefäßversiegelungstechnologie LigaSure RAS auf dem robotergestützten Chirurgiesystem Hugo für gynäkologische, allgemeine und urologische Eingriffe in Europa.

- Juni 2025:Johnson & Johnson MedTech hat in den USA das Klammergerät ETHICON 4000 auf den Markt gebracht, das zur Verbesserung der Integrität der Klammerlinien und zur Bewältigung der Gewebekomplexität in allen chirurgischen Fachgebieten entwickelt wurde.

- Oktober 2024:Corza Medical stellte auf der Konferenz der American Academy of Ophthalmology das ophthalmologische mikrochirurgische Nahtmaterial von Onatec vor.

- August 2024:CooperSurgical erwarb obp Surgical und fügte kabellose chirurgische Einweg-Retraktoren mit integrierten Multi-LED-Lichtquellen, Rauchabzugskanälen und Absauggeräten hinzu.

BERICHTSBEREICH

Der Marktbericht für chirurgische Geräte bietet eine umfassende Analyse aller Marktsegmente und beschreibt wichtige Wachstumstreiber und neue Trends. Der Bericht stellt auch Chancen, Einschränkungen und Herausforderungen dar, die die Branche beeinflussen. Darüber hinaus bietet es detaillierte Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, aktuelle Produkteinführungen, Marktanteilsanalysen und detaillierte Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Anwendung, Endbenutzer und Region |

| Nach Produkt |

|

| Per Bewerbung |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 24,80 Milliarden US-Dollar und soll bis 2034 46,60 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 10,20 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 7,1 % aufweisen wird.

Das Segment der tragbaren chirurgischen Geräte ist nach Produkten führend auf dem Markt.

Der Schlüsselfaktor für den Markt ist die steigende Zahl chirurgischer Eingriffe.

Johnson & Johnson, Medtronic plc, B. Braun SE und Stryker Corporation gehören zu den Top-Playern auf dem Markt.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf