Marktgröße, Anteil und Branchenanalyse für chirurgische Bohrer nach Produkttyp (Instrumente {elektrische Bohrer, pneumatische Bohrer und Akku-Bohrer} und Zubehör); Nach Typ (wiederverwendbar und Einweg), nach Anwendung (Orthopädie, Zahnmedizin, Neurologie, HNO und andere), nach Endbenutzer (Krankenhäuser und ASCs sowie Spezialkliniken) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

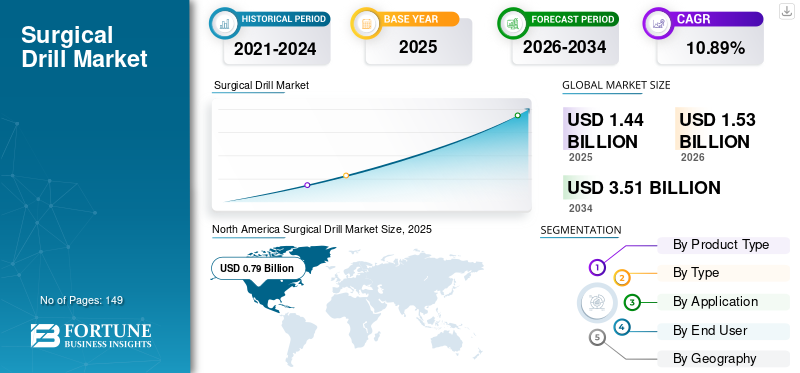

Die globale Marktgröße für chirurgische Bohrer belief sich im Jahr 2025 auf 1,44 Milliarden US-Dollar und soll im Zeitraum 2026–2034 von 1,53 Milliarden US-Dollar im Jahr 2026 auf 3,51 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer jährlichen Wachstumsrate von 10,89 %. Nordamerika dominierte den Markt für chirurgische Bohrer mit einem Marktanteil von 54,79 % im Jahr 2025.

Chirurgische Instrumente spielen im Operationssaal eine einzigartige Rolle. Ein chirurgischer Bohrer ist ein angetriebenes Instrument, das zum Bohren von Löchern in den Knochen verwendet wird und für eine Reihe von Anwendungen geeignet ist, von zahnmedizinischen bis hin zu neurologischen Operationen.

Die wachsende Prävalenz chronischer Erkrankungen, die einen chirurgischen Eingriff erfordern, sowie die Einführung technologisch fortschrittlicher Instrumente durch wichtige Akteure tragen zum Wachstum des Marktes im Prognosezeitraum bei.

- Laut der im Journal of Neurosurgery (JNS) veröffentlichten Studie leiden beispielsweise jedes Jahr weltweit schätzungsweise 22,6 Millionen Patienten an neurologischen Störungen oder Verletzungen, von denen 13,8 Millionen operiert werden müssen.

Die COVID-19-Pandemie wirkte sich negativ auf den Markt für chirurgische Bohrer aus. Im Jahr 2020 haben die Regierungen mehrerer Länder angeordnet, nicht unbedingt notwendige Operationen zu verschieben oder abzusagen, um die Gesundheitsressourcen für die Behandlung von COVID-19-Patienten zu schonen. Dieser Faktor führte weltweit zu einem enormen Rückgang nicht notfallmäßiger Eingriffe, was die Einführung chirurgischer Bohrer weiter einschränkte. Störungen in der Lieferkette, Verzögerungen bei der Herstellung und logistische Herausforderungen beeinträchtigten die Produktion und Fertigung von Medizinprodukten. Im Jahr 2021 begann der Markt jedoch mit der Lockerung der COVID-19-Richtlinien wieder in das Stadium vor der Pandemie zurückzukehren. Mit der Zunahme von Krankenhausbesuchen und elektiven chirurgischen Eingriffen steigerte sich der Umsatz mit chirurgischen Bohrern. Darüber hinaus stabilisiert sich der Markt mit steigenden Umsätzen der Unternehmen auf dem Markt, sodass der Markt im Prognosezeitraum voraussichtlich deutlich wachsen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Highlights des globalen Marktes für chirurgische Bohrer

Marktgröße und Prognose:

- Marktgröße 2025: 1,44 Milliarden US-Dollar

- Marktgröße 2026: 1,53 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,51 Milliarden US-Dollar

- CAGR: 10,89 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 54,79 % im Jahr 2025. Dies ist auf die steigende Prävalenz neurologischer und orthopädischer Erkrankungen, einen hohen Prozentsatz chirurgischer Eingriffe und die kontinuierliche Einführung technologisch fortschrittlicher Instrumente zurückzuführen.

- Nach Anwendung: Das Orthopädie-Segment hatte im Jahr 2023 den größten Marktanteil. Die Dominanz des Segments ist auf die zunehmende Inzidenz orthopädischer Erkrankungen und ein hohes Volumen an chirurgischen Eingriffen, wie z. B. Gelenkersatz, zurückzuführen, die die Nachfrage nach speziellen chirurgischen Bohrern antreiben.

Wichtige Länder-Highlights:

- Japan: Als Schlüsselland in der am schnellsten wachsenden Region Asien-Pazifik wächst der japanische Markt aufgrund eines hohen Operationsaufkommens, eines steigenden Medizintourismus und einer zunehmenden Durchdringung fortschrittlicher chirurgischer Technologien durch nationale und internationale Marktteilnehmer.

- Vereinigte Staaten: Der Markt wird durch eine sehr hohe Anzahl orthopädischer Operationen angetrieben, wobei jährlich etwa 790.000 vollständige Knieprothesen und 450.000 Hüftprothesen durchgeführt werden. Das Land ist auch ein wichtiger Innovationsstandort mit regelmäßigen Produkteinführungen und FDA-Zulassungen für fortschrittliche chirurgische Bohrer.

- China: Das Wachstum wird durch ein hohes Volumen an chirurgischen Eingriffen und einen zunehmenden Medizintourismus unterstützt, der zu einer starken Nachfrage nach fortschrittlichen chirurgischen Instrumenten im asiatisch-pazifischen Raum führt.

- Europa: Der Markt wird durch eine beträchtliche Anzahl orthopädischer Operationen vorangetrieben, wobei in der Region England und Wales jedes Jahr etwa 160.000 Hüft- und Kniegelenkersatzoperationen durchgeführt werden. Auch die Einführung innovativer chirurgischer Systeme in Ländern wie Deutschland und Großbritannien ist ein wichtiger Wachstumstreiber.

Markttrends für chirurgische Bohrer

Einführung von Bohrern der nächsten Generation, um das Marktwachstum anzukurbeln

Jedes Jahr unterziehen sich zahlreiche Patienten in Industrie- und Schwellenländern einer Operation. Trotz verschiedener Fortschritte bei chirurgischen Geräten weisen Bohrer ihre deutlichen Mängel auf. Preise und kürzere FristenBatterieLebensübungen usw. bieten den Marktteilnehmern eine große Chance, sich auf Forschung und Entwicklung zu konzentrieren und fortschrittliche Geräte der nächsten Generation auf den Markt zu bringen.

Verschiedene Forschungsinstitute konzentrieren sich bereits auf die Entwicklung von Elektrowerkzeugen der nächsten Generation, darunter Bohrmaschinen wie Hochgeschwindigkeitsbohrmaschinen mit Robotersystemen, unsterile Akku-Bohrmaschinen, Bohrmaschinen mit fortschrittlicher Architektur usw.

- Beispielsweise brachte Stryker im März 2023 eine innovative und patentierte Technologie namens CD NXT System für Elektrowerkzeuge auf den Markt. Diese Technologie unterstützt Chirurgen mit ihrer schnellen, genauen und konsistenten digitalen Tiefenmessung für verschiedene chirurgische Eingriffe.

Darüber hinaus konzentrieren sich verschiedene Marktteilnehmer, darunter die adeor Medical AG und andere, auf die Einführung dieser Bohrer der nächsten Generation in den Schwellenländern, was voraussichtlich das Gesamtmarktwachstum in den kommenden Jahren ankurbeln wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für chirurgische Bohrer

Wachsende Zahl von Operationen steigert die Nachfrage nach chirurgischen Bohrern

Weltweit ist die wachsende Zahl von Operationen aufgrund der zunehmenden Prävalenz chronischer Erkrankungen und der zunehmenden Verkehrsunfälle, Sportverletzungen und Traumata einer der Hauptfaktoren, die zum Wachstum des Marktes beitragen.

- Den von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten zufolge lag die geschätzte durchschnittliche globale Operationsrate im Jahr 2019 zwischen 666 und 11.168 Operationen pro 100.000 Menschen, wobei Verkehrsunfälle und Traumata eine der Hauptursachen für chirurgische Eingriffe waren.

Darüber hinaus führt die rasch wachsende geriatrische Bevölkerung zu einer steigenden Zahl von Patienten mit orthopädischen Erkrankungen, was zu einem Anstieg der Anzahl chirurgischer Eingriffe wie Gelenkersatz, Arthroskopie und Organtransplantation bei älteren Patienten führt. Dieser Faktor treibt die Nachfrage nach neuen und innovativen chirurgischen Instrumenten, einschließlich chirurgischer Bohrer, in Krankenhäusern und anderen Gesundheitseinrichtungen.

- Den vom American College of Rheumatology im Jahr 2023 veröffentlichten Daten zufolge werden in den USA jedes Jahr etwa 790.000 vollständige Kniegelenkersatz- und 450.000 Hüftgelenkersatzoperationen durchgeführt. Die zunehmende Alterung der Bevölkerung in den USA hat zu einer Zunahme orthopädischer chirurgischer Eingriffe geführt.

Die wachsende Nachfrage nach chirurgischen Instrumenten, einschließlich Bohrern, veranlasst die Marktteilnehmer daher, stark in Forschung und Entwicklung sowie die Einführung technologisch fortschrittlicher Produkte zu investieren. . Darüber hinaus wird erwartet, dass die wachsende Zahl technologischer Fortschritte bei Bohrern für die Chirurgie das Wachstum des Marktes für chirurgische Bohrer im Prognosezeitraum ankurbeln wird.

EINHALTENDE FAKTOREN

Unzureichende Qualitätssicherung und fehlende Sterilisationspraktiken können das Marktwachstum behindern

Chirurgen benötigen hochwertige chirurgische Instrumente, um erfolgreiche Eingriffe durchführen zu können. Um Eingriffe auf höchstem Niveau durchführen zu können, verlassen sich Chirurgen stark auf die Qualität chirurgischer Instrumente. Allerdings verwenden die Chirurgen die neu erworbenen chirurgischen Elektrowerkzeuge in der Regel direkt, ohne sich einer Sterilisation zu unterziehen, was schädliche Folgen hat.

- Laut einer Forschungsstudie der National Patient Safety Agency (NPSA) in den USA stellten beispielsweise chirurgische Bohrer die größte (40 %) Gruppe kaputter und minderwertiger Instrumente dar.

Darüber hinaus führt eine unzureichende Desinfektion oder Sterilisation von Bohrern zur Übertragung infektiöser Krankheitserreger auf die Patienten. Laut einer Umfrage unter Zahnärzten im Vereinigten Königreich glaubten beispielsweise 68 % der Befragten, dass sie ihre Instrumente sterilisierten, aber keine geeigneten chemischen Sterilisationsmittel oder Einwirkzeiten verwendeten, und 49 % der Befragten testeten Autoklaven nicht mit biologischen Indikatoren.

Darüber hinaus schränkt das Aufkommen fortschrittlicher minimalinvasiver Operationen für Wirbelsäulen- und Knochentransplantationen zusammen mit vergleichsweise höheren Kosten für angetriebene Instrumente und fehlenden Erstattungsrichtlinien in Schwellenländern die Einführung chirurgischer Bohrer ein und dürfte das Wachstum des globalen Marktes für chirurgische Bohrer im Prognosezeitraum weiter behindern.

- Beispielsweise hatten im Oktober 2023 nach den von IRCAD Africa veröffentlichten Daten schätzungsweise 2,0 Milliarden Menschen in Afrika keinen Zugang zu grundlegenden Operationen in der Region. Um den Bedarf der Patienten in Afrika an minimalinvasiven Operationen zu decken, gründete IRCAD ein Forschungs- und Ausbildungszentrum für minimalinvasive Chirurgie.

Marktsegmentierungsanalyse für chirurgische Bohrer

Nach Produkttypanalyse

Wachsende Nachfrage nach Zubehör in verschiedenen Operationen wird im Jahr 2023 zu einer dominanten Stellung führen

Basierend auf dem Produkttyp wird der Weltmarkt in Instrumente und Zubehör unterteilt

Es wird erwartet, dass das Zubehörsegment im Jahr 2026 einen Marktanteil von 59,56 % ausmachen wird. Eine zunehmende Zahl chirurgischer Eingriffe, insbesondere orthopädischer Eingriffe weltweit, führt zu einer steigenden Nachfrage nach Zubehör und Verbrauchsmaterialien wie Batterien, elektrischen Konsolen, pneumatischen Reglern und anderen für Bohrmaschinen verwendeten Geräten.

- Laut einem von OrthoSpineNews veröffentlichten Forschungsartikel leiden beispielsweise etwa 40 % der Weltbevölkerung über 55 Jahren an chronischen Knieschmerzen. Davon leiden 50,8 Millionen unter behindernden Schmerzen, und etwa 2,6 Millionen lassen sich jedes Jahr einer Kniegelenkersatzoperation unterziehen

Andererseits schränken die längere Haltbarkeit der Instrumente und die hohen Kosten dieser Geräte den häufigen Kauf neuer Instrumente ein. Dieser Faktor ist in erster Linie für den geringeren Anteil des Instrumentensegments im Prognosezeitraum verantwortlich.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typanalyse

Kostengünstige Preisgestaltung, um den Löwenanteil des wiederverwendbaren Segments auf dem Weltmarkt zu halten

Je nach Typ wird der Weltmarkt in Mehrweg- und Einwegartikel unterteilt.

Es wird erwartet, dass das wiederverwendbare Segment im Jahr 2026 91,81 % des Marktanteils ausmachen wird. Die Dominanz dieses Segments wird auf die höhere Präferenz von Chirurgen für wiederverwendbare Instrumente aufgrund ihres Kostenvorteils, ihrer technischen Überlegenheit gegenüber den chirurgischen Einwegbohrern und anderer funktionaler und betrieblicher Vorteile dieser Geräte zurückgeführt.

Andererseits schränkt der höhere Anschaffungspreis der chirurgischen Einwegbohrer ihre Verbreitung ein. Es ist bei Chirurgen eine weniger beliebte Wahl und weist daher im Prognosezeitraum eine geringe Wachstumsrate auf. Allerdings verlagern wachsende Bedenken hinsichtlich der Sterilisation wiederverwendbarer Geräte und das Fehlen etablierter Richtlinien und Protokolle für die Sterilisation in Gesundheitseinrichtungen, insbesondere in Schwellenländern, den Fokus auf Einweggeräte.

Durch Anwendungsanalyse

Die wachsende Zahl orthopädischer Operationen ermöglichte die Dominanz dieses Segments

Je nach Indikation ist der Weltmarkt in Orthopädie, Zahnmedizin, Neurologie, HNO und andere unterteilt.

Es wird erwartet, dass das orthopädische Segment im Jahr 2026 einen Marktanteil von 61,40 % ausmachen wird. Die Dominanz wird auf die zunehmende Inzidenz orthopädischer Erkrankungen in der Weltbevölkerung zurückgeführt, was dazu führt, dass sich mehr Patienten chirurgischen Eingriffen unterziehen. Laut den von ResearchGate veröffentlichten Daten wurde beispielsweise die weltweite Inzidenzrate von Kniearthritis auf 203 pro 10.000 Personen geschätzt, und die Zahl der Knieendoprothesen soll bis Ende 2030 um 85,0 % auf 1,26 Millionen Eingriffe ansteigen.

Andererseits hielt das Segment Neurologie im Jahr 2023 den zweitgrößten Anteil am Weltmarkt. Das Wachstum des Segments ist lukrativ, da der wachsende Patientenpool an neurologischen Erkrankungen leidet, was zu einer höheren Nachfrage nach chirurgischen Eingriffen als Behandlung führt. Dadurch steigt die Nachfrage und Verbreitung von chirurgischen Elektrowerkzeugen, einschließlich Bohrern.

- Beispielsweise wurden nach den von der American Society of Clinical Oncology (ASCO) veröffentlichten Daten im Jahr 2023 bei 24.810 Erwachsenen in den USA Gehirn- oder Rückenmarkstumoren diagnostiziert, und eine Operation des Gehirns ist eine der wichtigsten Behandlungsmöglichkeiten zur Heilung von Hirntumoren. Solche steigenden Fälle neurologischer Erkrankungen führen zu einer zunehmenden Akzeptanz chirurgischer Bohrer auf dem Markt.

Durch Endbenutzeranalyse

Das Vorhandensein eines Versicherungsschutzes für Operationen in Krankenhäusern und ASCs führte zum höchsten Marktanteil des Segments

Basierend auf der Indikation wird der globale Markt in Krankenhäuser und ASCs sowie Spezialkliniken unterteilt

Das Segment Krankenhäuser und ASCs wird im Jahr 2026 voraussichtlich 70,59 % des Marktanteils ausmachen. Die Dominanz des Segments ist auf die höhere Anzahl von Operationen in Krankenhäusern und ambulanten Operationszentren sowie auf angemessene Erstattungsrichtlinien von Krankenhäusern in Schwellenländern zurückzuführen.

Darüber hinaus sind die Präsenz qualifizierter medizinischer Fachkräfte und die zunehmende Akzeptanz fortschrittlicher Bohrer für komplizierte chirurgische Eingriffe einige der Hauptfaktoren, die den Patientenstrom in diese Einrichtungen in Industrie- und Schwellenländern antreiben.

Andererseits wächst das Segment der Spezialkliniken mit einer höheren jährlichen Wachstumsrate als das Segment der Krankenhäuser und ASCs. Es wird erwartet, dass eine wachsende Zahl von Spezialkliniken, darunter orthopädische Kliniken in Industrieländern, und zunehmende Investitionen öffentlicher und privater Akteure in die Entwicklung von Gesundheitsinfrastruktur und -einrichtungen in Schwellenländern das Wachstum des Segments vorantreiben werden.

REGIONALE EINBLICKE

North America Surgical Drill Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika bleibt aufgrund der zunehmenden Prävalenz neurologischer Erkrankungen der größte Markt

Nordamerika

Der US-Markt soll bis 2026 ein Volumen von 0,79 Milliarden US-Dollar erreichen. Der Markt für chirurgische Bohrer in Nordamerika belief sich im Jahr 2023 auf 0,71 Milliarden US-Dollar. Die steigende Prävalenz von neurologischen Erkrankungen, orthopädischen Erkrankungen und anderen chronischen Erkrankungen sowie ein höherer Prozentsatz an Operationen treiben die Nachfrage nach Instrumenten und Zubehör für chirurgische Elektrowerkzeuge an. Im Jahr 2025 machte Nordamerika 0,79 Milliarden US-Dollar aus, was 54,79 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,84 Milliarden US-Dollar anwachsen.

Europa

Der britische Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen soll. Europa hatte den zweitgrößten Anteil am Weltmarkt. Eine zunehmende Zahl orthopädischer Operationen in Ländern wie Großbritannien, Deutschland und anderen sowie die Einführung fortschrittlicher Bohrer in der Region sind einige der Faktoren, die das Wachstum dieser Region im Prognosezeitraum vorantreiben. Der europäische Markt erwirtschaftete im Jahr 2025 0,33 Milliarden US-Dollar, was 22,91 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 0,35 Milliarden US-Dollar erreichen.

- Laut den vom National Joint Registry veröffentlichten Daten werden beispielsweise in der Region England und Wales jedes Jahr schätzungsweise etwa 160.000 Hüft- und Kniegelenkersatzoperationen durchgeführt.

Asien-Pazifik

Der japanische Markt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,03 Milliarden US-Dollar erreichen. Unterdessen wird erwartet, dass der Markt im asiatisch-pazifischen Raum mit der höchsten CAGR wächst. Zunehmende Durchdringung von Marktteilnehmern in Entwicklungsländern, hohes Operationsaufkommen und Anstieg in Medizintourismussind einige der Hauptfaktoren, die für das schnelle Wachstum dieser Region verantwortlich sind. Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 0,23 Milliarden US-Dollar 15,81 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,24 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 0,03 Milliarden US-Dollar und machte 2,19 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,03 Milliarden US-Dollar erreichen.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 0,06 Milliarden US-Dollar, was 4,30 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 0,07 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Markt für chirurgische Bohrer

Stryker und DePuy Synthes (Johnson & Johnson Services, Inc.) erwerben führende Marktpositionen

Der Weltmarkt ist ein konsolidierter Markt mit Akteuren wie Stryker, Johnson & Johnson Services, Inc., Zimmer Biomet, Medtronic und B. Braun Melsungen AG, die einen dominanten Marktanteil haben. Diese großen Player konzentrieren sich ständig auf die weltweite Vermarktung ihrer Produkte, bringen neue batteriebetriebene Bohrer für chirurgische Eingriffe auf den Markt und gehen strategische Partnerschaften mit anderen Playern ein, um ihr Produktportfolio zu erweitern.

Darüber hinaus ist das aktuelle Marktszenario durch einen zunehmenden Anteil kleiner Hersteller in Schwellen- und Industrieländern wie De Soutter Medical, AlloTech Co., LTD., NSK/NAKANISHI INC. und anderen gekennzeichnet. Der zunehmende Fokus auf die Entwicklung neuer Produkte soll es den Akteuren ermöglichen, ihren Marktanteil zu steigern. Beispielsweise brachte NSK im März 2019 die S-Max M-Serie auf den Markt, die nächste Entwicklungsstufe seiner weltweit gefeierten Handstücke.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Medtronic(Irland)

- Stryker (USA)

- Johnson & Johnson Services, Inc.(UNS.)

- NSK/NAKANISHI INC. (Japan)

- Zimmer Biomet (USA)

- B. Braun Melsungen AG (Deutschland)

- De Soutter Medical (Großbritannien)

- AlloTech Co., LTD. (Südkorea)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2021-Medical Device Business Services, Inc. (Johnson & Johnson Medtech) hat das UNIUM-System eingeführt, um sein Portfolio an Elektrowerkzeugen zu stärken. Es handelt sich um ein zuverlässiges und effizientes System, das im Traumabereich für Eingriffe an kleinen Knochen, Wirbelsäule und Thorax eingesetzt wird.

- Oktober 2021-Medtronic stellte das Mazor X-System für die robotergeführte Wirbelsäulenchirurgie vor. Diese Plattform bietet eine umfassende Lösung für die chirurgische Planung, den Arbeitsablauf, die Durchführung und die Bestätigung und ist damit die erste Plattform für robotergestützte Wirbelsäulenchirurgie, die in Kanada eingeführt wird.

- Januar 2021–Medtronic erhielt die FDA-Zulassung für seine Midas Rex-Hochgeschwindigkeitsbohrer, die navigierte Interkorpus- und Bandscheibenvorbereitungsplattform unter Verwendung des Mazor-Roboterführungssystems.

- Juni 2021 –Jiomax, ein in Deutschland ansässiger Marktführer für Technologien und Trainingsmethoden für die vollendoskopische und minimalinvasive Wirbelsäulenchirurgie, gab die weltweite Einführung seiner neuen Generation Shrill, des Shaver Drill Systems, bekannt.

- Juli 2020-Smith+Nephew brachte das CORI Surgical System, eine tragbare Robotikplattform, und die Real Intelligence-Technologielösungen für Knieendoprothetik und Knieendoprothetik auf den Markt.

BERICHTSBEREICH

An Infographic Representation of Markt für chirurgische Bohrer

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der globale Marktforschungsbericht für chirurgische Bohrer bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttyp, Anwendung und Endbenutzer. Darüber hinaus bietet es Einblicke in die wichtigsten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

|

|

Basisjahr |

|

|

Geschätztes Jahr |

|

|

Prognosezeitraum |

|

|

Historische Periode |

|

|

Wachstumsrate |

CAGR von 10,89 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Typ

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 1,44 Milliarden US-Dollar und wird voraussichtlich 3,51 US-Dollar erreichen Milliarden bis 2034.

Im Jahr 2025 betrug die Marktgröße in Nordamerika 0,79 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer CAGR von 10,89 % aufweisen.

Nach Typ ist das wiederverwendbare Segment das führende Segment.

Die zunehmende Prävalenz chronischer Erkrankungen, die chirurgische Eingriffe erfordern, und die zunehmende Einführung technologisch fortschrittlicher Bohrer sind die Haupttreiber des Marktes.

Stryker, DePuy Synthes und Zimmer Biomet sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 149

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf