Marktgröße, Anteil und Branchenanalyse für orthopädische Elektrowerkzeuge, nach Produkttyp (Instrumente (chirurgische Bohrer, Sägen und andere) und Zubehör), nach Technologie (elektrisch betriebenes Gerät, pneumatisch betriebenes Gerät und batteriebetriebenes Gerät), nach Verwendung (wiederverwendbar und wegwerfbar), nach Endbenutzer (Krankenhäuser und ASCs und Spezialkliniken) und regionale Prognose, 2025–2034

WICHTIGE MARKTEINBLICKE

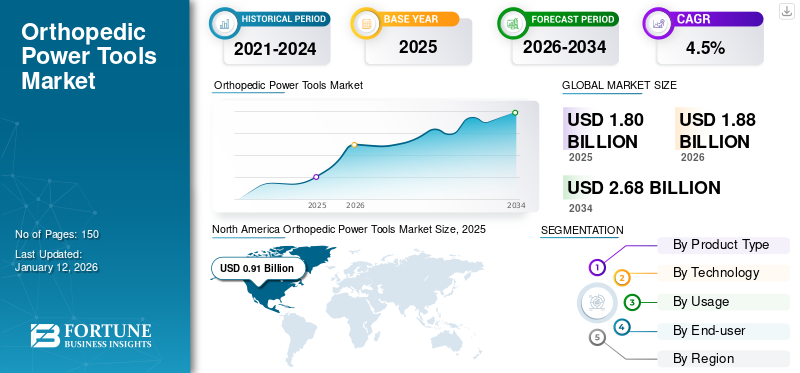

Die globale Marktgröße für orthopädische Elektrowerkzeuge belief sich im Jahr 2025 auf 1,8 Milliarden US-Dollar. Es wird erwartet, dass der Markt von 1,88 Milliarden US-Dollar im Jahr 2026 auf 2,68 Milliarden US-Dollar im Jahr 2034 wachsen wird, bei einer jährlichen Wachstumsrate von 4,5 % im Prognosezeitraum. Nordamerika dominierte den Markt für orthopädische Elektrowerkzeuge mit einem Marktanteil von 50,50 % im Jahr 2025.

Die zunehmende Häufigkeit von Verkehrsunfällen, Traumata und die steigende Prävalenz degenerativer Gelenkerkrankungen in der geriatrischen Bevölkerung führen zu einem großen Patientenpool, der behandelt werden muss. Nach Angaben der Centers for Disease Control and Prevention (CDC) wurden in den USA im Jahr 2019 schätzungsweise 24,5 Millionen Notaufnahmen wegen unbeabsichtigter Verletzungen registriert. Stürze und Verletzungen im Zusammenhang mit dem Straßenverkehr machten den Großteil dieser Einweisungen im Land aus. Dies führt dazu, dass sich immer mehr Patienten chirurgischen Eingriffen unterziehen, was zu einer steigenden Nachfrage nach chirurgischen Werkzeugen und Geräten, einschließlich orthopädischer chirurgischer Elektrowerkzeuge, führt.

Derzeit konzentrieren sich große Marktteilnehmer wie Zimmer Biomet, Stryker und aufstrebende Akteure wie Joimax GmbH und De Soutter Medical ständig auf die Einführung innovativer LösungenElektrowerkzeugeauf dem Markt, um der wachsenden Nachfrage gerecht zu werden. Der ständige Fokus auf Forschung und Entwicklung zur Erneuerung des Produktportfolios und zur Überbrückung der Lücke zwischen ungedeckten Bedürfnissen von Gesundheitsdienstleistern und Patienten führt zur Einführung neuer Geräte auf dem Markt.

- Beispielsweise führte die Joimax GmbH im Juni 2021 das Shrill Shaver-System ein, mit dem Ziel, bei Operationen Weichgewebe und Knochen an der Wirbelsäule zu entfernen. Dieses neue System ist mit einem Griff- und Klingenerkennungssystem ausgestattet, um diese an den vorgegebenen Parameter anzupassen, und soll bei der Behandlung von Stenosen eingesetzt werden.

Dies führt zusammen mit anderen makro- und mikroökonomischen Faktoren, einschließlich der Verbesserung der Gesundheits- und Krankenhausinfrastruktur und der Neuausrichtung der Erstattungsrichtlinien der Gesundheitsbehörden, zu einer wachsenden Nachfrage nach neuen Geräten.

Während der COVID-19-Krise wurde der Weltmarkt negativ beeinflusst. Der Rückgang des Marktes wurde durch einen Rückgang der Patientenbesuche in Krankenhäusern und anderen Gesundheitseinrichtungen sowie durch einen Rückgang elektiver chirurgischer Eingriffe verstärkt. Aufgrund der Lockerung der COVID-19-Richtlinien verzeichnete der Markt im Jahr 2021 jedoch ein leichtes Wachstum mit zunehmenden Patientenbesuchen und der Wiederaufnahme elektiver chirurgischer Eingriffe. Im Jahr 2022 verzeichnete der Markt ein erhebliches Wachstum mit steigenden Verkäufen von Elektrowerkzeugen. Angesichts der zunehmenden Prävalenz orthopädischer Erkrankungen und damit verbundener Operationen wird erwartet, dass der Markt im Prognosezeitraum wächst.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für orthopädische Elektrowerkzeuge

Marktgröße und Prognose:

- Marktgröße 2024: 1,8 Milliarden US-Dollar

- Marktgröße 2025: 1,88 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,68 Milliarden US-Dollar

- CAGR: 4,5 % von 2025–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 50,5 % im Jahr 2025. Das Wachstum der Region wird durch eine hohe Anzahl orthopädischer Operationen, das Vorhandensein angemessener Erstattungsrichtlinien und eine fortschrittliche Gesundheitsinfrastruktur vorangetrieben, die die Einführung dieser Geräte unterstützt.

- Nach Produkttyp: Das Zubehörsegment hatte im Jahr 2023 den größten Marktanteil. Dies ist auf die hohe Austauschrate von Artikeln wie Bohrern und Sägeblättern zurückzuführen, die bei der zunehmenden Zahl orthopädischer chirurgischer Eingriffe häufig verwendet werden.

Wichtige Länder-Highlights:

- Japan: Der Markt wird durch die ständige Einführung fortschrittlicher chirurgischer Geräte wichtiger Hersteller angetrieben, um der steigenden Nachfrage einer wachsenden Zahl von Patienten mit orthopädischen Erkrankungen gerecht zu werden.

- Vereinigte Staaten: Das Wachstum wird durch ein sehr hohes Volumen an orthopädischen Operationen vorangetrieben, wobei jährlich etwa 1 Million Knie- und Hüftprothesen durchgeführt werden. Der Markt wird auch durch die Einführung neuer Technologien unterstützt, wie beispielsweise des chirurgischen Bohrers SteriTrak, der für Traumazentren entwickelt wurde.

- China: Der Markt wächst aufgrund einer deutlichen Ausweitung der Gesundheitsinfrastruktur rasant, wobei die Zahl der Krankenhäuser deutlich zunimmt. Damit einher ging ein starker Anstieg des chirurgischen Volumens, beispielsweise der Zahl der totalen Hüftendoprothesen, die zwischen 2011 und 2019 von 168.040 auf 577.153 stieg.

- Europa: Der Markt wird durch angemessene Erstattungsrichtlinien für große Operationen in Ländern wie Deutschland, Großbritannien und Frankreich angetrieben. Dies, gepaart mit einer zunehmenden Zahl chirurgischer Eingriffe, unterstützt die anhaltende Nachfrage nach orthopädischen Elektrowerkzeugen.

Markttrends für orthopädische Elektrowerkzeuge

Steigende Nachfrage nach Einweggeräten zur Stimulierung des Wachstums

Derzeit ist bei Chirurgen in Industrie- und Schwellenländern ein Wandel von wiederverwendbaren zu Einweggeräten zu beobachten. Wiederverwendbare Geräte sind oft mit vergleichsweise höheren Kosten für die Wartung der Geräte verbunden, einschließlich Routineinspektionen und Sterilisation. Dies führt insgesamt zu höheren Betriebskosten für wiederverwendbare Geräte. Bei Einweggeräten entfallen diese Kosten jedoch

Aufgrund der insgesamt niedrigeren Betriebskosten erfreuen sich Einweggeräte in letzter Zeit vor allem in kleinen und mittleren Gesundheitseinrichtungen zunehmender Beliebtheit. Hinzu kommt die Reduzierung von Kreuzkontaminationen und Krankenhausinfektionen durch den Einsatz von Einweggeräten, was zu einer weiteren Kostensenkung für diese Gesundheitseinrichtungen führt. Diese Art von Werkzeugen kann die Infektionskontrolle verbessern, Kosteneffizienz bieten und dem Krankenhauspersonal Komfort bieten, da keine Sterilisation und Wartung erforderlich ist. Die insgesamt deutlichen Vorteile von Einweggeräten und die Einführung innovativer Geräte durch Marktteilnehmer, darunter unter anderem Bohrmaschinen, treiben die Akzeptanz dieser Geräte auf dem Weltmarkt voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für orthopädische Elektrowerkzeuge

Steigende Prävalenz verschiedener orthopädischer Erkrankungen soll das Marktwachstum vorantreiben

Die Prävalenz von Erkrankungen wie Arthrose, Osteoporose und anderen nimmt allmählich zu.

- Beispielsweise litten im Juli 2023 nach Angaben der Weltgesundheitsorganisation aus dem Jahr 2019 rund 528,0 Millionen Menschen weltweit an Arthrose, was einem Anstieg der Arthrosefälle um 113,0 % gegenüber 1990 entspricht. Die steigende Prävalenz orthopädischer Erkrankungen gepaart mit zunehmenden Kniegelenkersatzoperationen beschleunigt das Wachstum des Marktes für orthopädische Elektrowerkzeuge.

Darüber hinaus ist insbesondere in Schwellenländern ein deutlicher Anstieg der Zahl traumatischer Fälle einschließlich Verkehrsunfällen zu verzeichnen. Laut einem vom National Center for Biotechnology Information veröffentlichten Bericht gab es im Jahr 2020 weltweit rund 1,3 Millionen Verkehrsunfälle. Rund 90,0 % dieser Verletzungen ereigneten sich in Ländern mit niedrigem und mittlerem Einkommen.

Diese Faktoren zusammengenommen führen zu einem großen Patientenpool, der behandelt werden muss und sich chirurgischen Eingriffen unterziehen muss. Dieser Anstieg der Zahl der weltweit durchgeführten chirurgischen Eingriffe steigert die Nachfrage nach verschiedenen Elektrowerkzeugen, darunter Bohrer, Sägen und andere.

Technologische Fortschritte bei angetriebenen Instrumenten zur Kraftstoffakzeptanzrate

Die meisten Hersteller konzentrieren sich derzeit auf steigende Investitionen in Forschung und Entwicklung, um innovative Geräte auf den Markt zu bringen.

- Beispielsweise führte Arbutus Medical im Mai 2021 SteriTrak einchirurgischer Bohrerauf den Märkten in den USA und Kanada mit dem Ziel, insbesondere in Traumazentren einen effektiven Skeletttraktionsprozess durchzuführen.

- Darüber hinaus hat Medical Device Business Services, Inc. (Johnson & Johnson Services, Inc.) im November 2021 das UNIUM-System auf den Markt gebracht, um sein Portfolio an Elektrowerkzeugen zu stärken. Dabei handelt es sich um ein zuverlässiges und effizientes System mit ergonomischem Design, das in Traumaumgebungen für Eingriffe an kleinen Knochen, Wirbelsäule und Thorax eingesetzt wird.

Daher hat die Einführung von Einweg- und batteriebetriebenen Geräten maßgeblich dazu beigetragen, die ergonomischen und klinischen Einschränkungen zu beseitigen, die bei anderen Elektrowerkzeugen auftraten. Batteriebetriebene Geräte haben die Schwierigkeiten beseitigt, mit denen Chirurgen aufgrund der Stromkabel und anderen Leitungen konfrontiert waren, die mit elektrischen Geräten verbunden waren. Durch Einwegartikel ist die Sterilisation dieser Geräte nicht mehr erforderlich, was zu einer Gesamtkostensenkung für Gesundheitseinrichtungen führt. Diese besonderen Vorteile, die innovative Geräte bieten, befeuern die Nachfrage auf dem Weltmarkt.

EINHALTENDE FAKTOREN

Hohe Beschaffungskosten für Geräte schränken das Marktwachstum ein

Die zunehmende Zahl von Operationen ist einer der Hauptfaktoren für die steigende Nachfrage nach diesen Instrumenten. Allerdings schränken die hohen Anschaffungs- und Wartungskosten dieser Geräte, insbesondere wiederverwendbarer Geräte, die Akzeptanz dieser Instrumente bei Chirurgen ein.

- Laut einem Artikel des National Center for Biotechnological Information wurde beispielsweise berichtet, dass die Anschaffungskosten für einen einzelnen wiederverwendbaren Batteriebohrer zwischen 6.000 und 6.700 US-Dollar liegen.

Laut verschiedenen Forschungspublikationen und Artikeln kam es bei chirurgischen Eingriffen im Gesundheitswesen zu einer beträchtlichen Anzahl von Vorfällen, bei denen Bohrer und Sägeblätter brachen. Laut einem Bericht des National Center for Biotechnological Information sind Bohrer die häufigste Art von Zubehör, bei der bei chirurgischen Eingriffen ein Bruch gemeldet wird. In den USA wurden etwa 1.000 Vorfälle gemeldet, bei denen während einer Operation Teile von Bohrern und anderem Zubehör zurückgehalten wurden.

Daher verlagert die Mehrheit der Chirurgen ihre Präferenz auf hardwarebetriebene Instrumente. Diese Instrumente sind im Vergleich zu Bohrern und Sägen bei Operationen kostengünstiger und langlebiger.

Marktsegmentierungsanalyse für orthopädische Elektrowerkzeuge

Nach Produkttypanalyse

Zubehör dominierte den Markt in Bezug auf den Anteil im Jahr 2023

Unter den Produkttypen wird das Zubehörsegment im Jahr 2026 voraussichtlich 62,23 % des Marktes ausmachen. Zu den Zubehörteilen gehören Batterien, Aufsätze, Bohrer und andere Spezialwerkzeuge, die Vielseitigkeit und Kompatibilität mit verschiedenen chirurgischen Geräten bieten.

Laut veröffentlichten Artikeln und Interviews mit wichtigen Meinungsführern wurde geschätzt, dass ein wiederverwendbarer Bohrer oder ein wiederverwendbares Sägeblatt für etwa 8–10 Operationen verwendet werden kann. Außerdem wurden laut einem Bericht von Proliance Orthopedic zwischen 2012 und 2018 in Nordamerika schätzungsweise 602.582 Hüftgelenkersatzeingriffe durchgeführt. Daher wird die hohe Ersatzrate bei gleichzeitig steigender Zahl an Operationen auf die Dominanz dieses Segments zurückgeführt. Darüber hinaus fördern die Fortschritte in der Zubehörtechnologie, wie z. B. eine längere Akkulaufzeit und eine verbesserte Ergonomie, ihre Akzeptanz weiter und festigen ihre Position als führendes Marktsegment.

Andererseits wird erwartet, dass das Instrumentensegment im Prognosezeitraum aufgrund der hohen Kosten und der geringeren Austauschrate eine moderate CAGR verzeichnen wird.

Durch Technologieanalyse

Batteriebetriebenes Gerät erobert im Prognosezeitraum den höchsten Marktanteil

Basierend auf der Technologie hielt das Segment der batteriebetriebenen Geräte im Jahr 2025 einen dominanten Marktanteil von 45,74 %. Batteriebetriebene Geräte werden im kabellosen Design angeboten, was zur Eliminierung von führteStromkabelwie bei elektrisch betriebenen Werkzeugen. Dies hat dazu geführt, dass Gesundheitsdienstleister und Chirurgen diese Geräte zunehmend bevorzugen.

Berichten und Forschungsartikeln zufolge sind batteriebetriebene Geräte während einer Operation außerdem mit einer geringeren bakteriellen Kontamination verbunden als pneumatisch betriebene Geräte. Da pneumatisch betriebene Geräte während einer Operation eine Druckluftquelle zur Stromversorgung verwenden, ist die Wahrscheinlichkeit eines erneuten Auftretens einer bakteriellen Kontamination bei diesem Gerät höher.

Es wird erwartet, dass das Segment der elektrisch betriebenen Geräte im Prognosezeitraum aufgrund bestimmter Merkmale wie geringes Gewicht, niedrige Wartungskosten und kontinuierliche Stromversorgung mit einer erheblichen jährlichen Wachstumsrate wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Nutzungsanalyse

Das Einwegsegment wird in Prognosezeiträumen mit der höchsten CAGR wachsen

Basierend auf der Nutzung wird erwartet, dass das Einwegsegment im Prognosezeitraum mit der höchsten CAGR wächst. Das Mehrwegsegment ist mit wiederkehrenden Wartungskosten verbunden, die bei Einweginstrumenten nicht anfallen. Daher sind die geringeren Betriebskosten in Verbindung mit dem geringeren Risiko einer Kreuzkontamination im Vergleich zu wiederverwendbaren Geräten einige der Schlüsselfaktoren, die für die zunehmende Akzeptanz dieser Geräte verantwortlich gemacht werden.

Andererseits dominierte das wiederverwendbare Segment den Weltmarkt mit einem Anteil von 95,74 % im Jahr 2026. Die Dominanz wird auf präzise Ergebnisse während einer Operation, die Verfügbarkeit einer Reihe von Zubehörteilen wie Bohrer, Sägeblätter usw. zurückgeführt.Batterien, für diese Geräte und hohe Beliebtheit bei Chirurgen.

Durch Endbenutzeranalyse

Das Segment Krankenhäuser und ASCs wird im Jahr 2023 das andere Segment dominieren

Basierend auf dem Endverbraucher wird erwartet, dass das Segment „Krankenhäuser und ASCs“ im Jahr 2026 mit einem Anteil von 95,74 % den Markt anführen wird. Die zunehmende Zahl von Krankenhäusern und ambulanten Operationszentren, insbesondere in Schwellenländern wie Indien, China, Japan und anderen, sowie eine höhere Zahl chirurgischer Eingriffe, die in diesen Bereichen durchgeführt werden, tragen zum Wachstum dieses Segments bei.

- Laut Statista ist beispielsweise die Zahl der Krankenhäuser in China im Zeitraum 2009–2019 von 20.000 auf rund 34.000 gestiegen. Außerdem stieg nach Angaben der Chinese Medical Association die Zahl der totalen Hüftendoprothesen in China im Zeitraum 2011–2019 von 168.040 auf 577.153.

Es wird erwartet, dass das Segment der Spezialkliniken im Prognosezeitraum aufgrund der Präsenz ausgebildeter medizinischer Fachkräfte und der Entstehung von Privatkliniken und Gemeinschaftspraxen, insbesondere in Schwellenländern wie Indien und Brasilien, eine höhere CAGR verzeichnen wird.

REGIONALE EINBLICKE

North America Orthopedic Power Tools Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 0,91 Milliarden US-Dollar und trug damit 50,50 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,95 Milliarden US-Dollar prognostiziert. Die zunehmende Zahl der in den USA und Kanada durchgeführten Operationen führt zu einer höheren Nachfrage von Chirurgen nach Elektrowerkzeugen. Dies, gepaart mit angemessenen Erstattungsrichtlinien und einer fortschrittlichen Gesundheitsinfrastruktur, treibt die Einführung von Elektrowerkzeugen in der Region weiter voran. Der US-Markt soll bis 2026 ein Volumen von 0,88 Milliarden US-Dollar erreichen.

- Beispielsweise wurden laut Orthopedic & Neurosurgical Care & Research im Jahr 2020 in den USA etwa 1 Million Knie- und Hüftgelenkersatzoperationen durchgeführt, und bis 2030 sollen es 3,5 Millionen sein.

Europa

Der europäische Markt machte im Jahr 2025 0,42 Milliarden US-Dollar aus, was 23,10 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,44 Milliarden US-Dollar erreichen. Dies ist in erster Linie auf das Vorhandensein angemessener Erstattungsrichtlinien für größere Operationen und die zunehmende Zahl chirurgischer Eingriffe in Ländern wie Deutschland, Großbritannien und Frankreich zurückzuführen. Nach Angaben von OASES Health Horizons Ltd. liegen die durchschnittlichen Kosten einer Hüftoperation zwischen 10.000 und 14.000 USD und die von HSE gedeckten Kosten belaufen sich auf etwa bis zu 11.000 pro Hüftoperation. Der britische Markt wird bis 2026 voraussichtlich 0,07 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,11 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 0,29 Milliarden US-Dollar, was einem Anteil von 16,20 % des globalen Marktes entspricht, und wird aufgrund des Aufschwungs im Jahr 2026 voraussichtlich 0,31 Milliarden US-Dollar erreichen Medizintourismusund eine steigende Zahl von Patienten mit orthopädischen Erkrankungen. Dies führt zu einer erhöhten Nachfrage nach Behandlungsmöglichkeiten. Darüber hinaus führen die wichtigsten Marktteilnehmer in dieser Region ständig fortschrittliche chirurgische Geräte ein, um der steigenden Nachfrage gerecht zu werden. Dies kurbelt die Nachfrage und Akzeptanz von strombetriebenen Geräten für die Praxis an und treibt das Marktwachstum dieser Region weiter voran. Der japanische Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika hatten einen vergleichsweise geringeren Anteil am Weltmarkt. Der Markt im Nahen Osten und in Afrika erwirtschaftete im Jahr 2025 0,07 Milliarden US-Dollar, was 4,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,07 Milliarden US-Dollar erreichen. Es wird jedoch erwartet, dass zunehmende Investitionen der Regierung in die Entwicklung der Gesundheitsinfrastruktur und die Einführung kostengünstiger Geräte das Wachstum des Marktes in diesen Regionen im Prognosezeitraum vorantreiben werden. Auf Lateinamerika entfielen im Jahr 2025 0,11 Milliarden US-Dollar, was 6,20 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,12 Milliarden US-Dollar erreichen wird.

Liste der wichtigsten Unternehmen im Markt für orthopädische Elektrowerkzeuge

Starkes Produktportfolio durch Hauptakteure unter der Führungzur Marktbeherrschung

Der Markt wird von einigen etablierten Playern wie Stryker, Conmed Corporation, Zimmer Biomet, Johnson & Johnson Services Inc. (Stellvertreter Synthesizer) und B. Braun Melsungen AG dominiert. Der Schwerpunkt auf der Einführung fortschrittlicher Instrumente sowie der Fokus auf anorganische Wachstumsstrategien sind einige der Hauptgründe für die Dominanz dieser Unternehmen. Beispielsweise führte Stryker im März 2018 das F1 Small Bone Power System für chirurgische Eingriffe an den Extremitäten ein.

Auf der anderen Seite konzentrieren sich aufstrebende Unternehmen, darunter NSK/NAKANISHI INC., Kaiser Medical Technology und andere, ständig auf die Erweiterung ihrer Produktionskapazitäten und die Erweiterung des Produktportfolios, um der steigenden Nachfrage nach Elektrowerkzeugen in Industrie- und Schwellenländern gerecht zu werden. Beispielsweise eröffnete NSK im März 2018 eine neue Fabrik, „A1“, mit dem Ziel, der wachsenden Nachfrage nach verschiedenen medizinischen Produkten, einschließlich Bohrern, durch eine Erhöhung der Produktionskapazität gerecht zu werden. Die anderen wichtigen Marktteilnehmer sind De Soutter Medical, AlloTech Co. LTD, Medtronic und andere.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Stryker (Kalamazoo, USA)

- Conmed Corporation(Largo, USA)

- Zimmer Biomet(Warschau, USA)

- Johnson & Johnson Services, Inc.(New Brunswick, USA)

- B. Braun Melsungen AG (Melsungen, Deutschland)

- De Soutter Medical (Buckinghamshire, Großbritannien)

- AlloTech Co. LTD (Namyangju-si, Südkorea)

- Kaiser Medical Technology (Chippenham, England)

- Medtronic(Dublin, Irland)

- NSK/NAKANISHI (Kanuma, Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2024-Paragon 28, Inc. brachte die FJ2000 Power Console und das Burr System auf den Markt. Das System ist für minimalinvasive chirurgische Eingriffe am Fuß und Sprunggelenk konzipiert.

- Januar 2024-Arthrex hat eine neue Online-Plattform, NanoExperience.com, gestartet, um Menschen über Nano-Arthroskopie, ein minimal-invasives orthopädisches Verfahren, aufzuklären.

- Oktober 2023-Johnson & Johnson Services, Inc. brachte VELYS auf den europäischen Markt, eine robotergestützte Lösung für die vollständige Kniechirurgie.

- November 2020– Stryker gab die Übernahme der Wright Medical Group N.V. bekannt, mit der Absicht, sein Produktportfolio im Trauma- und Extremitätengeschäft zu erweitern.

- Mai 2021– Arbutus Medical hat den chirurgischen Bohrer SteriTrak auf den Märkten in den USA und Kanada eingeführt, mit dem Ziel, einen effektiven Skeletttraktionsprozess durchzuführen, insbesondere in Traumazentren.

BERICHTSBEREICH

Der Marktbericht für orthopädische Elektrowerkzeuge bietet eine detaillierte Analyse der Branche und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte und Endbenutzer. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Marktbericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des fortgeschrittenen Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung:

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,5 % im Zeitraum 2026–2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Durch Technologie

|

|

|

Nach Nutzung

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 bei 1,8 Milliarden US-Dollar lag und bis 2034 voraussichtlich 2,68 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 0,91 Milliarden US-Dollar.

Im Jahr 2023 betrug der weltweite Marktanteil des Segments elektrisch betriebener Geräte 32,2 %.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 4,5 % aufweisen.

Technisch gesehen ist das Segment der batteriebetriebenen Geräte marktführend.

Die steigende Prävalenz von Krankheiten und die Einführung technologisch fortschrittlicher Elektrowerkzeuge sind die Haupttreiber des Marktes.

Stryker, Conmed Corporation, Zimmer Biomet, Johnson& Johnson Services Inc. und B. Braun Melsungen AG sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf