Marktgröße, Anteil und Branchenanalyse für chirurgische KI-Unterstützungssoftware, nach Komponente (Software und Dienstleistungen), nach Technologie (maschinelles Lernen und Deep Learning, Verarbeitung natürlicher Sprache (NLP) und andere), nach Bereitstellung (cloudbasiert, vor Ort und hybrid), nach Anwendung (präoperative chirurgische Planung, intraoperative Führung und Navigation, robotergestützte chirurgische Unterstützung, chirurgische Videoanalyse und -leistung, klinische Entscheidungsunterstützung und andere), nach Workflow (präoperativ, (Intraoperativ und postoperativ) nach Endbenutzer

Marktgröße und Zukunftsaussichten für chirurgische KI-Unterstützungssoftware

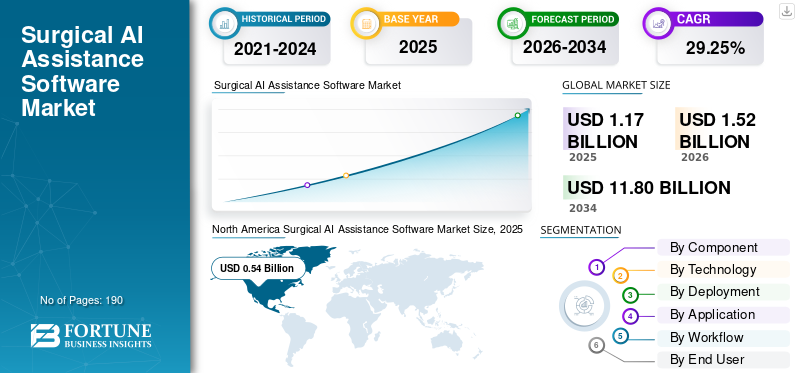

Die globale Marktgröße für chirurgische KI-Unterstützungssoftware wurde im Jahr 2025 auf 1,17 Milliarden US-Dollar geschätzt. Der Markt soll von 1,52 Milliarden US-Dollar im Jahr 2026 auf 11,80 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 29,25 % aufweisen. Nordamerika dominierte den Markt für chirurgische KI-Unterstützungssoftware mit einem Marktanteil von 46,15 % im Jahr 2025.

Es wird erwartet, dass der weltweite Markt für chirurgische KI-Unterstützungssoftware in den kommenden Jahren schnell wachsen wird. Das Marktwachstum wird durch die steigende Nachfrage nach minimalinvasiven und robotergestützten Eingriffen sowie durch den wachsenden Fokus auf chirurgische Effizienz und Präzision vorangetrieben. Diese Softwareplattformen helfen Gesundheitsdienstleistern, die Patientenversorgung zu verbessern. Da Krankenhäuser weiterhin in die Infrastruktur für digitale Chirurgie investieren, wird KI-fähige Software immer wichtiger, um chirurgische Daten in umsetzbare Erkenntnisse umzuwandeln und bessere klinische und operative Ergebnisse zu erzielen. Darüber hinaus wird erwartet, dass die kontinuierliche Produktinnovation führender Unternehmen die Marktexpansion in Krankenhäusern, ambulanten chirurgischen Zentren und spezialisierten chirurgischen Praxen stärken wird.

Strategische Kooperationen zwischen wichtigen Unternehmen und die Einführung neuer Produkte dieser Unternehmen zur Integration von KI-Funktionen in ihre Softwarelösungen für die chirurgische Assistenz stärken das Wachstumspotenzial des Marktes.

- Beispielsweise führte Medtronic im April 2024 über sein Touch Surgery Ecosystem eine neue KI-Analysefunktion für laparoskopische und robotergestützte Eingriffe ein, darunter 14 neue Performance Insights-Algorithmen und Touch Surgery Live Stream. Diese Einführungen wurden entwickelt, um KI-gestützte chirurgische Erkenntnisse zu erweitern, Arbeitsabläufe zu vereinfachen und die Leistungsüberprüfung zu verbessern. Es wird erwartet, dass solche Produktfortschritte die breitere Einführung chirurgischer KI-Unterstützungssoftware unterstützen und zum allgemeinen globalen Marktwachstum beitragen.

Darüber hinaus konzentrieren sich führende Akteure der Branche wie Intuitive Surgical, Inc., Medtronic plc, Brainlab SE. und Proximie Limited auf die Erweiterung ihres Angebots und die Stärkung ihrer Marktpositionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für chirurgische KI-Unterstützungssoftware

Der Wandel hin zur datengesteuerten Optimierung der chirurgischen Leistung ist ein bedeutender zu beobachtender Markttrend

Ein prominenter globaler Trend auf dem Markt ist die Verlagerung hin zur datengesteuerten Optimierung der chirurgischen Leistung. Krankenhäuser und Operationsteams legen mehr Wert auf messbare Ergebnisse, Verfahrenskonsistenz und Effizienz im Operationssaal. Diese KI-gestützte Software analysiert chirurgische Videos, Instrumentenbewegungen, Arbeitsablaufmuster und Daten auf Fallebene, um Leistungsschwankungen zu identifizieren und diese in umsetzbare Erkenntnisse umzuwandeln. Daher nutzen Gesundheitsdienstleister diese Tools zunehmend nicht nur zur Unterstützung von Chirurgen bei Eingriffen, sondern auch zur Verbesserung der Schulung, Standardisierung und Nachuntersuchung. Solche Faktoren stärken die Rolle chirurgischer KI-Unterstützungssoftware als Werkzeug zur langfristigen Leistungsverbesserung und nicht nur als Lösung zur Verfahrensunterstützung.

- Im September 2025 brachte Intuitive Surgical beispielsweise Real-Time Surgical Insights für da Vinci 5 auf den Markt, einschließlich neuer Softwarefunktionen wie Force Gauge, In-Console Video Replay und Network CCM. Diese Lösungen wurden entwickelt, um die Effizienz von Chirurgen und Krankenhäusern zu steigern. Solche Entwicklungen zeigen, wie Unternehmen auf eine datengesteuerte chirurgische Beurteilung und Arbeitsablaufoptimierung umsteigen, was voraussichtlich die Einführung chirurgischer KI-Unterstützungssoftware in fortschrittlichen Operationsumgebungen beschleunigen wird.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende Einführung minimalinvasiver und robotergestützter Operationen beschleunigt die Einführung von KI-Tools für die chirurgische Assistenz

Die zunehmende Akzeptanz minimalinvasiver und robotergestützter Operationen ist ein wichtiger Treiber für das weltweite Wachstum des Marktes für chirurgische KI-Unterstützungssoftware. Diese Verfahren erfordern eine höhere Präzision, Visualisierung, Koordination und Datenunterstützung während der Operation. Da Krankenhäuser und Chirurgen auf minimalinvasive Techniken umsteigen, wächst der Bedarf an Software, die die Navigation verbessert, die intraoperative Entscheidungsfindung verbessert und die chirurgische Leistung standardisiert. Diese Faktoren führen zu einer starken Nachfrage nach KI-Unterstützungsplattformen, die dazu beitragen, die Variabilität zu verringern, die Effizienz zu verbessern und bessere klinische Ergebnisse zu unterstützen. Infolgedessen unterstützt der breitere Einsatz robotergestützter und minimalinvasiver Verfahren direkt die Verbreitung chirurgischer KI-Unterstützungssoftware in modernen Operationssälen.

- Beispielsweise erhielt Medtronic plc im Juli 2025 die CE-Kennzeichnung für die LigaSure-Technologie des robotergestützten Chirurgiesystems Hugo und erweiterte damit die Möglichkeiten des Systems für gynäkologische, allgemeine und urologische Eingriffe in Europa. Die Entwicklung zeigt, wie Unternehmen die Anwendungen der robotergestützten Chirurgie erweitern und den Bedarf an intelligenten Softwareschichten erhöhen, die Arbeitsabläufe, Visualisierung und chirurgische Leistung in minimalinvasiven Umgebungen unterstützen.

MARKTBEGRENZUNGEN

Cybersicherheits- und Datenschutzrisiken schränken die Einführung chirurgischer KI-Unterstützungssoftware ein und bremsen das Marktwachstum

Ein Hemmnis auf dem Weltmarkt ist das Risiko von Cybersicherheitsverletzungen und Datenschutzbedenken. Diese Plattformen sind stark auf vernetzte Geräte, chirurgisches Video, Cloud-Infrastruktur und kontinuierlichen Datenaustausch im gesamten Operationssaal angewiesen. Mit zunehmender Konnektivität steigt auch das Risiko von unbefugtem Zugriff, Datenlecks, Unterbrechungen des Arbeitsablaufs und Systemmanipulation. Dies führt bei Krankenhäusern und chirurgischen Zentren zu Bedenken, insbesondere wenn die Software in Bildgebungs-, Roboter- und OP-Systeme integriert ist, die sich direkt auf die klinischen Arbeitsabläufe auswirken. Infolgedessen gehen Gesundheitsdienstleister bei der Bereitstellung oft vorsichtiger vor, was trotz ihres klinischen Potenzials die breitere Akzeptanz chirurgischer KI-Unterstützungssoftware verlangsamt.

- Beispielsweise wurde im Juli 2025 in einem Artikel mit dem Titel „Verbesserung der Zuverlässigkeit und Sicherheit in Cloud-basierten Telechirurgiesystemen durch die Nutzung eines durch Schwarm hervorgerufenen verteilten föderierten Lernrahmens zur Abschwächung mehrerer Angriffe“ festgestellt, dass der praktische Einsatz durch die Zunahme weiterhin eingeschränkt wirdCybersicherheitBedrohungen, die Herausforderungen für die Patientensicherheit und die Systemzuverlässigkeit mit sich bringen. Solche Faktoren stützen die Ansicht, dass Cybersicherheit ein kommerzielles Hindernis darstellt, da Anbieter Investitionen verzögern, bis Plattformen eine stärkere Widerstandsfähigkeit, einen besseren Datenschutz und eine sichere Echtzeitleistung aufweisen.

MARKTCHANCEN

Ausbau der KI-gestützten präoperativen Planung zur Schaffung neuer Wachstumschancen

Es wird erwartet, dass der globale Markt robuste Wachstumschancen bietet, da die KI-gestützte präoperative Planung weiter zunimmt. Chirurgen verlangen zunehmend nach Werkzeugen, die die Fallvorbereitung vor Beginn des Eingriffs verbessern. KI-basierte Planungssoftware kann patientenspezifische Bildgebung analysieren, die anatomische Beurteilung unterstützen, Verfahrensansätze empfehlen und Chirurgen dabei helfen, genauer zu planen. Dadurch können diese Tools das Vertrauen in komplexe Eingriffe verbessern, die Variabilität bei der Operationsplanung verringern und eine bessere Abstimmung der Arbeitsabläufe zwischen präoperativen und intraoperativen Phasen unterstützen. Dies eröffnet Anbietern neue Geschäftsmöglichkeiten, da Krankenhäuser und OP-Teams zunehmend an Software interessiert sind, die die Chirurgie personalisierter, effizienter und datengesteuerter gestalten kann.

- Beispielsweise brachte Johnson & Johnson MedTech im Juli 2025 in den USA VIRTUGUIDE auf den Markt, ein KI-gestütztes, auf den Patienten abgestimmtes Lapidus-System für die Ballenchirurgie. Das innovative System nutzt eine mit PeekMed entwickelte präoperative Planungssoftware, um den Ballen jedes Patienten zu beurteilen und personalisierte Empfehlungen für die beabsichtigte Korrektur zu generieren. Es wird erwartet, dass die Entwicklung die Einsatzmöglichkeiten für chirurgische KI-Unterstützungssoftware in weiteren Fachgebieten erweitern wird.

HERAUSFORDERUNGEN DES MARKTES

Hohe Implementierungs- und Betriebskosten behindern die Marktexpansion

Der globale Markt steht aufgrund hoher Implementierungs- und Betriebskosten vor Herausforderungen. Die Einführung dieser Plattformen erfordert oft erhebliche Investitionen. Krankenhäuser investieren in kompatible Hardware, IT-Infrastruktur, Systemintegration, Personalschulung, Validierung, Wartung und langfristigen technischen Support. Da diese Kosten steigen, werden Gesundheitsdienstleister bei einem groß angelegten Einsatz vorsichtiger. Dies verlangsamt die Einführung in budgetsensiblen Krankenhäusern und chirurgischen Zentren, was wiederum das Tempo der Marktexpansion begrenzt, selbst wenn der klinische Wert der KI-gestützten Chirurgie weiter steigt.

- In einem Artikel von Frontiers in Public Health aus dem Jahr 2025 über die Kosteneffizienz der Roboterchirurgie heißt es beispielsweise, dass die Roboterchirurgie zwar in einigen Bereichen klinisches und wirtschaftliches Potenzial aufweist, die hohen Anfangsinvestitionen jedoch weiterhin ein erhebliches Hindernis für die Einführung darstellen. Dies verdeutlicht direkt, wie hohe Vorabausgaben Kaufentscheidungen verzögern und eine breitere Umsetzung einschränken können, insbesondere in Gesundheitssystemen, die eine stärkere finanzielle Rechtfertigung für die Einführung fortschrittlicher chirurgischer Technologien erfordern.

Segmentierungsanalyse

Nach Komponente

Das Software-Segment führte den Markt in seiner jetzigen Form anBietet den Kernwert der chirurgischen KI-Unterstützung

Basierend auf der Komponente wird der Markt in Software und Dienstleistungen kategorisiert.

Den größten Marktanteil hatte das Softwaresegment. Software dominierte den Markt, da sie den Kernwert der chirurgischen KI-Unterstützung bietet. Es bietet eine Intelligenzebene, die Planung, Visualisierung, Navigation, Analyse und Entscheidungsfindung während der Operation unterstützt. Diese Software generiert die klinischen Erkenntnisse, Workflow-Unterstützung und Leistungsinformationen, die Krankenhäuser tatsächlich kaufen, um die chirurgische Versorgung zu verbessern. Da sich Gesundheitsdienstleister weiterhin auf intelligentere Operationssäle und datengesteuerte Chirurgie konzentrieren, bleibt die Nachfrage nach Softwareplattformen am stärksten, die über Verfahren und Standorte hinweg skaliert werden können. Diese Faktoren haben zu einer hohen Nachfrage nach Software geführt und wichtige Unternehmen zu strategischen Produkteinführungen ermutigt.

- Beispielsweise ging Caresyntax im März 2025 eine Partnerschaft mit Pristine Surgical ein, um die chirurgische Intelligenz für das digitale Einweg-Arthroskop Summit 4K von Pristine und die digitale Plattform Pristine Connect zu verbessern. Diese Entwicklung verdeutlicht, wie Software Schichten in der chirurgischen Intelligenz differenziert, was die Dominanz des Softwaresegments auf dem Markt unterstützt.

Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 25,46 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Komplexe Funktionalitäten chirurgischer Assistenzsoftware nutzen maschinelles Lernen und Deep-Learning-Technologien in großem Maßstab und steigern das Segmentwachstum

Basierend auf der Technologie ist der Markt in maschinelles Lernen und tiefes Lernen unterteilt.Verarbeitung natürlicher Sprache (NLP),und andere.

Im Jahr 2025 hatten maschinelles Lernen und Deep Learning den größten Umsatzanteil. Die meisten chirurgischen KI-Unterstützungsfunktionen basieren auf Bilderkennung, Mustererkennung, Workflow-Vorhersage und Echtzeitinterpretation chirurgischer Daten. Eine solch hohe Auslastung führt zur Dominanz von maschinellem Lernen und Deep Learning auf dem Markt. Diese Technologien werden in der Navigation, Videoanalyse, Roboterunterstützung und intraoperativen Visualisierung eingesetzt und sind daher kommerziell relevanter als enger gefasste Technologien in diesem Markt. Da chirurgische Plattformen mehr Video- und Verfahrensdaten generieren, werden auf maschinellem Lernen basierende Modelle immer wertvoller, da sie sich ständig verbessern und eine höhere Präzision und Standardisierung unterstützen können.

- Beispielsweise erhielt Stryker im Juli 2024 die FDA 510(k)-Zulassung für sein Q Guidance System mit Spine Guidance 5 Software mit Copilot. Die Technologie integrierte intelligent betriebene chirurgische Instrumente in ihr wachsendes Ökosystem und demonstrierte, wie maschinelles Lernen gesteuerte Funktionen für fortschrittliche chirurgische Assistenzplattformen immer wichtiger werden.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 29,85 % wachsen.

Durch Bereitstellung

Die zunehmende Präferenz von Gesundheitsdienstleistern für die cloudbasierte Bereitstellung steigerte das Segmentwachstum

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, On-Premise und Hybrid unterteilt.

Im Jahr 2025 dominierte das cloudbasierte Segment den Markt. Chirurgische KI-Software ist zunehmend auf vernetzte Arbeitsabläufe, Remote-Zusammenarbeit, zentralisierte Analysen, Software-Updates und Datenzugriff an mehreren Standorten angewiesen. Krankenhäuser und Gesundheitssysteme sind zunehmend an Plattformen interessiert, die den Echtzeit-Austausch von chirurgischen Inhalten und skalierbarer Intelligenz über Standorte hinweg ermöglichen, und bevorzugen cloudbasierte Modelle gegenüber vollständig lokalen Installationen. Mit der zunehmenden Vernetzung digitaler Chirurgie wird die Cloud-Bereitstellung praktischer und unterstützt Interoperabilität, einfachere Erweiterung und schnellere Funktions-Upgrades.

- Beispielsweise ging Olympus im Oktober 2024 eine Partnerschaft mit Proximie ein, um eine cloudbasierte Plattform zur Digitalisierung von Operationssälen mit Echtzeit-Video-, Audio- und Bildaustausch anzubieten. Solche Entwicklungen deuten darauf hin, dass mit der Cloud verbundene Plattformen zum bevorzugten Modell für die Skalierung chirurgischer Intelligenz werden, was die Führungsrolle des Cloud-basierten Segments unterstützt.

Darüber hinaus wird erwartet, dass das Hybridsegment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 26,26 % wächst.

Auf Antrag

Echtzeit-Visualisierungsunterstützung für intraoperative Führung und Navigation förderte das Segmentwachstum

Basierend auf der Anwendung ist der Markt in präoperative Operationsplanung, intraoperative Führung und Navigation, Roboterchirurgieunterstützung, chirurgische Videoanalyse und -leistung, klinische Entscheidungsunterstützung und andere unterteilt.

Das Segment intraoperative Führung und Navigation dominierte den größten Marktanteil chirurgischer KI-Unterstützungssoftware. Intraoperative Führung und Navigation haben während des Eingriffs den direktesten und unmittelbarsten Wert. Chirurgen benötigen Echtzeitunterstützung für Visualisierung, anatomische Orientierung, Präzision und Instrumentenführung, insbesondere in der minimalinvasiven und robotergestützten Chirurgie. Aus diesem Grund priorisieren Krankenhäuser häufig Technologien, die die Entscheidungsfindung im Operationssaal verbessern, wobei die intraoperative Führung und Navigation im Mittelpunkt der kommerziellen Einführung stehen.

- Beispielsweise gab Brainlab im September 2025 die 510(k)-Zulassung der FDA und die Einführung von Spine Mixed Reality Navigation in den USA bekannt. Die Veröffentlichung konzentrierte sich auf die erweiterte Visualisierungsunterstützung für die Platzierung von Pedikelschrauben bei minimalinvasiven Wirbelsäulenoperationen und zeigte eine starke Marktdynamik hinter intraoperativen Führungs- und Navigationslösungen.

Darüber hinaus wird prognostiziert, dass das Segment chirurgische Videoanalyse und -leistung während des Untersuchungszeitraums mit einer durchschnittlichen jährlichen Wachstumsrate von 30,66 % wachsen wird.

Nach Workflow

Die hohe Nutzung chirurgischer Assistenzlösungen im intraoperativen Arbeitsablauf förderte das Segmentwachstum

Basierend auf dem Arbeitsablauf wird der Markt in präoperative, intraoperative und postoperative Segmentierung unterteilt.

Im Jahr 2025 hatte der intraoperative Bereich den größten Anteil. Der intraoperative Arbeitsablauf dominierte den Markt, da die wertvollsten Anwendungsfälle für chirurgische KI während des Eingriffs auftreten. In diesem Stadium können Visualisierung, Gewebebeurteilung, anatomische Führung, Warnungen und Entscheidungsunterstützung in Echtzeit direkten Einfluss auf die chirurgische Sicherheit, Präzision und Effizienz haben. Da Anbieter nach Tools suchen, die die Ergebnisse am Behandlungsort verbessern können, ist die Akzeptanz bei KI-Lösungen, die in die intraoperative Phase eingebettet sind, am stärksten und nicht nur vor oder nach der Operation.

- Beispielsweise schloss Activ Surgical im Januar 2024 seinen ersten internationalen Eingriff mit ActivSight Intelligent Light im Abdali-Krankenhaus in Jordanien ab. Die Technologie ermöglichte eine verbesserte Visualisierung und Echtzeit-On-Demand-Einblicke in den Operationssaal, was eindeutig die Dominanz intraoperativer Workflow-Anwendungen in diesem Markt untermauert.

Es wird prognostiziert, dass das präoperative Segment im Studienzeitraum mit einer jährlichen Wachstumsrate von 28,18 % wachsen wird.

Vom Endbenutzer

Steigende Nachfrage in Krankenhäusern und ASCs aufgrund großer Patientenzahlen trieb das Segmentwachstum voran

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Krankenhäuser und ASCs hatten den größten Marktanteil. Krankenhäuser und ASCs bewältigen die meisten chirurgischen Eingriffe und sind die primären Orte, an denen fortschrittliche digitale Chirurgieplattformen installiert und verwendet werden. Diese Einrichtungen investieren eher in KI-gestützte Navigation, Robotersysteme, Workflow-Intelligenz und Leistungsanalysen, um den Durchsatz, die Standardisierung und die chirurgischen Ergebnisse in mehreren Fachgebieten zu verbessern. Da das Eingriffsvolumen und die Investitionen in die digitale Chirurgie steigen, haben Krankenhäuser und ASCs weiterhin den größten Marktanteil.

- Beispielsweise installierte Medtronic im Mai 2025 sein erstes robotergestütztes Chirurgiesystem Hugo in Korea am Seoul National University Hospital, wo das System die Behandlung, Forschung und Ausbildung bei mehreren chirurgischen Eingriffen unterstützen sollte. Dies zeigt, dass große Krankenhäuser nach wie vor die führenden Anwender fortschrittlicher chirurgischer KI-gestützter Plattformen sind und die Dominanz des Segments Krankenhäuser und ASCs stärken.

Das Segment der Spezialkliniken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 32,78 % wachsen.

Regionaler Ausblick auf den Markt für chirurgische KI-Unterstützungssoftware

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Surgical AI Assistance Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit 0,42 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 0,54 Milliarden US-Dollar. Die Region verzeichnet eine hohe Akzeptanz robotergestützter Chirurgie, starke Krankenhausinvestitionen in die Infrastruktur für digitale Chirurgie und eine schnellere Kommerzialisierung fortschrittlicher chirurgischer Software. Jüngste Produkteinführungen und die Zulassungen der US-amerikanischen FDA erweitern auch die installierte Basis für KI-gestützte chirurgische Arbeitsabläufe und treiben das Wachstum voran.

US-Markt für Software zur chirurgischen KI-Unterstützung

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 auf etwa 0,64 Milliarden US-Dollar geschätzt, was etwa 42,16 % des weltweiten Umsatzes ausmacht.

Europa

Europa soll in den kommenden Jahren mit einer durchschnittlichen jährlichen Wachstumsrate von 27,90 % wachsen, der zweithöchsten aller Regionen, und bis 2026 einen Wert von 0,40 Milliarden US-Dollar erreichen. Die Region verzeichnet ein Wachstum, da Krankenhäuser Programme für robotergestützte und minimalinvasive Chirurgie ausbauen, während CE-gekennzeichnete Innovationen das Spektrum der von fortschrittlichen chirurgischen Plattformen unterstützten Verfahren erweitern. Darüber hinaus unterstützt Europas evidenzorientiertes Umfeld zur Bewertung von Gesundheitstechnologien die Einführung dort, wo Software einen klinischen und Workflow-Wert nachweisen kann.

Britischer Markt für chirurgische KI-Unterstützungssoftware

Der britische Markt wird im Jahr 2026 auf etwa 0,08 Milliarden US-Dollar geschätzt, was etwa 5,15 % des weltweiten Umsatzes entspricht.

Deutschland Markt für chirurgische KI-Assistenzsoftware

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,09 Milliarden US-Dollar erreichen, was etwa 5,72 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 0,33 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der Markt in der Region wächst, da Gesundheitsdienstleister ihre Investitionen in Robotik, KI-Schulung und Kapazitäten für digitale Chirurgie erhöhen, insbesondere in großen Krankenhaussystemen und aufstrebenden Zentren für Medizintechnik. Regionale Schulungsinitiativen und Robotik-Erlebniszentren tragen dazu bei, die Bereitschaft von Chirurgen und den Zugang zu KI-gestützten chirurgischen Plattformen zu beschleunigen.

Japanischer Markt für chirurgische KI-Unterstützungssoftware

Der japanische Markt wird im Jahr 2026 auf rund 0,07 Milliarden US-Dollar geschätzt, was etwa 4,41 % des weltweiten Umsatzes ausmacht.

Markt für chirurgische KI-Unterstützungssoftware in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,12 Milliarden US-Dollar geschätzt, was etwa 7,75 % des weltweiten Umsatzes entspricht.

Markt für chirurgische KI-Unterstützungssoftware in Indien

Der indische Markt wird im Jahr 2026 auf etwa 0,03 Milliarden US-Dollar geschätzt, was etwa 1,75 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,04 Milliarden US-Dollar erreichen. Der Markt in Lateinamerika wächst, da Krankenhäuser schrittweise den Zugang zu minimalinvasiver und robotergestützter Chirurgie erweitern und ein breiterer Wettbewerb unter den Anbietern chirurgischer Plattformen die Verfügbarkeit fortschrittlicher Systeme verbessert. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,02 Milliarden US-Dollar erreichen.

Südafrikanischer Markt für chirurgische KI-Unterstützungssoftware

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,01 Milliarden US-Dollar erreichen, was etwa 0,45 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Zusammenarbeit wichtiger Akteure zur Förderung des Marktfortschritts

Der globale Markt für chirurgische KI-Unterstützungssoftware ist stark konsolidiert und umfasst Unternehmen wie Intuitive Surgical, Inc., Medtronic plc, Brainlab SE, Proximie Limited, Medivis, Inc. und Caresyntax GmbH. einen bedeutenden Marktanteil halten. Strategische Partnerschaften, neue Produkteinführungen, technologische Fortschritte und verstärkte Investitionen in die Branche treiben den Marktanteilsgewinn dieser Unternehmen voran.

- Beispielsweise hat Intuitive im Dezember 2025 das da Vinci Single Port (SP)-Chirurgiesystem für den Einsatz bei Leistenbruchreparaturen, Cholezystektomien und Appendektomieverfahren freigegeben. Die US-amerikanische FDA hat diese Freigaben genehmigt. Diese Genehmigungen erweitern die Fähigkeiten von da Vinci SP und bauen auf den bestehenden US-Zulassungen für urologische, kolorektale, thorakale und transorale Eingriffe auf.

Weitere namhafte Akteure auf dem Weltmarkt sind Activ Surgical, Inc., Augmedics Ltd. und Stryker Corporation. Von diesen Unternehmen wird erwartet, dass sie technologischen Fortschritten, strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Position im Prognosezeitraum für den globalen Markt für KI-Unterstützungssoftware zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR CHIRURGISCHE KI-ASSISTENZ-SOFTWARE IM PROFIL

- Intuitive Surgical, Inc. (USA)

- Medtronic plc(UNS.)

- Brainlab SE(Deutschland)

- Proximie Limited(VEREINIGTES KÖNIGREICH.)

- Medivis, Inc.(UNS.)

- Caresyntax GmbH (Deutschland)

- Activ Surgical, Inc. (USA)

- Augmedics Ltd. (USA)

- Stryker Corporation (USA)

- Asensus Surgical, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Die Genesis MedTech Group und das National University Health System (NUHS) haben sich zusammengetan, um voranzukommenKünstliche Intelligenz (KI)in der Chirurgie und der Innovation medizinischer Geräte.

- Oktober 2025:Proximie hat eine Partnerschaft mit dem Surgical Innovation and Education Center, IRCAD North America, im Innovationsbezirk The Pearl geschlossen. Durch die Partnerschaft entstand ein datengesteuertes, vernetztes Ökosystem, das weltweiten Zugang zu fortschrittlichen chirurgischen Techniken und Technologien bietet.

- Juli 2025:Olympus Corporation gab den Abschluss einer Vereinbarung mit Revival Healthcare Capital (Revival) zur Weiterentwicklung der endoluminalen Robotik bekannt. Olympus und Revival werden gemeinsam Swan EndoSurgical gründen, ein neues Unternehmen, das sich der Entwicklung eines neuartigen Robotersystems widmet, das die Patientenversorgung im Magen-Darm-Trakt (GI) revolutionieren soll.

- Juni 2025:Johnson & Johnson hat den PolyphonicTM AI Fund for Surgery ins Leben gerufen, um die Entwicklung von KI-Lösungen zu unterstützen, die Herausforderungen vor, während und nach der Operation lösen. Zusammen mit einer Koalition von Unternehmen, darunter NVIDIA und Amazon Web Services (AWS), baut die Initiative auf der Arbeit des Unternehmens zur Weiterentwicklung der KI auf, die dazu beitragen wird, moderne chirurgische Praktiken neu zu definieren und die Ergebnisse für Patienten zu verbessern.

- April 2024:Medtronic hat neue KI-Algorithmen für die postoperative Analyse eingeführt, die KI-chirurgische Einblicke in die laparoskopische und robotergestützte Chirurgie liefern, sowie 14 neue Performance Insights-Algorithmen, die die KI-Analyse für ein erweitertes Spektrum laparoskopischer und robotergestützter chirurgischer Eingriffe verbessern. Die Entwicklung geht weiter dahin, Rechenleistung in Operationssälen auf der ganzen Welt zu integrieren.

BERICHTSBEREICH

Der Bericht bietet einen umfassenden globalen Markt für chirurgische KI-Unterstützungssoftware. Es bewertet, wie KI-gestützte Software in den Bereichen Operationsplanung, intraoperative Führung, robotergestützte Chirurgie, chirurgische Videoanalyse, Workflow-Optimierung und postoperative Leistungsüberprüfung eingesetzt wird. Die Studie untersucht auch die wachsende Rolle integrierter und eigenständiger Plattformen. Zusätzlich zur Segmentanalyse bietet der Bericht eine umfassende Bewertung der wichtigsten Marktdynamiken, einschließlich Treiber, Einschränkungen, Herausforderungen, Trends und Wachstumschancen, die die Branchenexpansion beeinflussen. Darüber hinaus umfasst es eine Analyse der Wettbewerbslandschaft, die Profilierung der wichtigsten auf dem Markt tätigen Unternehmen und ihrer Produktangebote, strategischen Entwicklungen und Innovationsschwerpunkte. Der Bericht enthält auch regionale Markteinblicke und zeigt, wie sich die Akzeptanzmuster in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Lateinamerika sowie dem Nahen Osten und Afrika unterscheiden. Darüber hinaus werden auch der Marktanteil des Unternehmens, aktuelle Produkteinführungen, Partnerschaften, regulatorische Fortschritte und Entwicklungen berücksichtigt, die die Zukunft des Marktes weltweit prägen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 29,25 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Technologie, Bereitstellung, Anwendung, Workflow, Endbenutzer und Region |

| Nach Komponente |

|

| Nach Technologie |

|

| Nach Bereitstellung |

|

| Auf Antrag |

|

| Nach Workflow |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,17 Milliarden US-Dollar und soll bis 2034 11,80 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,54 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 29,25 % wächst.

Nach Komponenten war das Softwaresegment marktführend.

Die zunehmende Einführung minimalinvasiver und robotergestützter Verfahren treibt das Marktwachstum voran.

Intuitive Surgical, Inc., Medtronic plc, Proximie Limited und Medivis, Inc. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf