Marktgröße, Anteil und Branchenanalyse von KI in der Diagnostik, nach Komponente (Lösungen/Software und Dienstleistungen), nach Technologie (maschinelles Lernen, Verarbeitung natürlicher Sprache (NLP) und andere), nach Fachgebiet (Onkologie, Neurologie, Pathologie und andere), nach Endbenutzer (Krankenhäuser und Kliniken, Diagnose- und Bildgebungszentren und andere) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

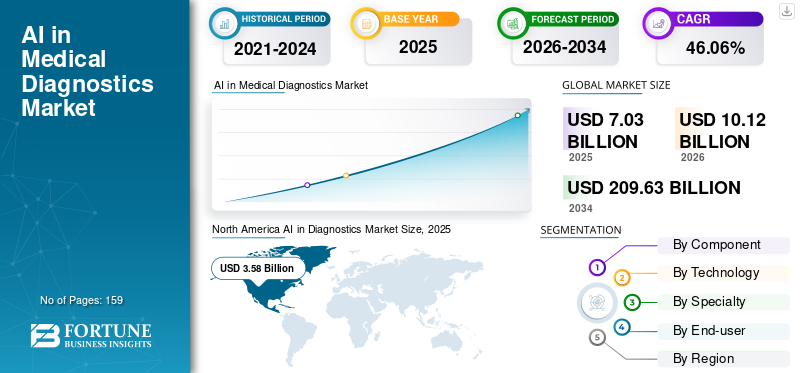

Die globale Marktgröße für KI in der Diagnostik wurde auf USD geschätzt7.03Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen10.12Milliarden im Jahr 2026 auf USD209,63Milliarden bis 2034, was einem CAGR von entspricht46.06% im Prognosezeitraum. Nordamerika dominierte den KI-in-Diagnostik-Markt mit einem Marktanteil von50,84% im Jahr 2025.

Die Integration künstlicher Intelligenz (KI) in die Diagnostik ist eine transformative Innovation in der Gesundheitsbranche. Es nutzt fortschrittliche Technologien wie maschinelles Lernen (ML),tiefes Lernenund Verarbeitung natürlicher Sprache (NLP) zur Verarbeitung großer Mengen medizinischer Daten, darunter Bildscans, Patientengeschichten, Laborergebnisse und genetische Informationen.

KI verarbeitet große Datenmengen schnell und verkürzt so den Zeitaufwand für Diagnoseverfahren erheblich. Außerdem erkennt es frühe Anzeichen von Krankheiten wie Krebs, Herzerkrankungen und neurologischen Erkrankungen und ermöglicht so zeitnahe Interventionen und bessere Patientenergebnisse. Solche mit KI in Diagnoseanwendungen verbundenen Vorteile steigern die Nachfrage und das Wachstum des Marktes.

Darüber hinaus steigern die zunehmende Verbreitung chronischer Krankheiten und die begrenzte Verfügbarkeit qualifizierter Fachkräfte die Nachfragekünstliche Intelligenzbei der Diagnose zur einfacheren und genaueren Erkennung von Krankheiten.

- Beispielsweise gab es im April 2021 laut dem Personalzählungsbericht der Clinical Radiology UK des Royal College of Radiologists einen geschätzten Mangel an 1.939 beratenden Radiologen, was 33,0 % der gesamten Belegschaft entspricht, und es wird geschätzt, dass es bis 2025 einen erheblichen Mangel an 3.600 Radiologen geben wird. Eine derart große Nachfrage nach qualifizierten Fachkräften erhöht die Einführung von KI in der Diagnostik.

Der weltweite Markt für KI in der medizinischen Diagnostik verzeichnet ein robustes Wachstum, wobei die Prognosen auf einen anhaltenden Aufwärtstrend hinweisen. Einige der wichtigsten Marktteilnehmer, darunter Microsoft Corporation, Google und Aidoc, bieten robuste Lösungen für die Integration von KI in die Diagnostik.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Highlights des globalen Marktes für KI in der Diagnostik

Marktgröße und Prognose:

- Marktgröße 2025: USD7.03Milliarde

- Marktgröße 2026: USD10.12Milliarde

- Prognosemarktgröße 2034: USD209,64Milliarde

- CAGR:46.06% von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für KI in der Diagnostik mit einem Anteil von 51,46 % im Jahr 2024, angetrieben durch die schnelle Einführung KI-basierter Technologien in der medizinischen Bildgebung, die wachsende Nachfrage nach diagnostischer Genauigkeit und die starke Präsenz wichtiger Akteure.

- Nach Komponenten wird erwartet, dass das Lösungs-/Softwaresegment seinen größten Marktanteil behalten wird, unterstützt durch kontinuierliche Weiterentwicklungen bei KI-gestützten Diagnoseplattformen und Kooperationen zwischen Technologiegiganten und Gesundheitsdienstleistern.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Wachstum wird durch starke Kooperationen zwischen KI-Technologieanbietern und Gesundheitseinrichtungen vorangetrieben, die darauf abzielen, die Diagnoseeffizienz zu verbessern und die Arbeitsabläufe von Ärzten zu rationalisieren.

- Europa: Die zunehmende staatliche Finanzierung für den Einsatz von KI-Bildgebungs- und Entscheidungsunterstützungstools in Krankenhäusern zur Diagnose chronischer Krankheiten treibt die Marktakzeptanz voran.

- China: Zunehmender Fokus auf KI-gestützte Gesundheitslösungen, um dem Fachkräftemangel entgegenzuwirken und die Früherkennung von Krankheiten in großen Krankenhäusern zu verbessern.

- Japan: Fortschritte bei der KI-Integration für Präzisionsdiagnostik, insbesondere in der Radiologie und Onkologie, tragen zu einer verbesserten Patientenversorgung und einer steigenden Marktnachfrage bei.

MARKTDYNAMIK

MARKTREIBER

Steigende Prävalenz chronischer Krankheiten und Mangel an medizinischem Fachpersonal treiben das Marktwachstum voran

Die steigende Prävalenz chronischer Krankheiten wie Krebs, neurologische Erkrankungen und Herz-Kreislauf-Erkrankungen ist ein wichtiger Treiber für KI im Diagnostikmarkt. Diese Krankheiten erfordern eine frühzeitige und genaue Erkennung für eine wirksame Behandlung, die KI-gestützte Diagnosetools durch die präzise Analyse komplexer Daten ermöglichen können.

- Beispielsweise wird laut den im August 2024 von der National Breast Cancer Foundation, Inc. veröffentlichten Daten im Jahr 2024 schätzungsweise 310.720 Frauen und 2.800 Männer mit invasivem Brustkrebs diagnostiziert. Außerdem wird erwartet, dass bei jeder achten Frau in den USA im Laufe ihres Lebens Brustkrebs diagnostiziert wird. Eine so große Zahl chronisch erkrankter Patienten erfordert eine effiziente Frühdiagnose, um ihre Lebensqualität zu verbessern.

Gleichzeitig hat der weltweite Mangel an Fachkräften im Gesundheitswesen, darunter Radiologen und Pathologen, die Abhängigkeit von KI zur effizienten Bewältigung der Arbeitsbelastung erhöht.

- Laut dem Arbeitskräftezählungsbericht von Clinical Radiology UK herrscht beispielsweise im Jahr 2022 in Großbritannien ein Mangel an klinischen Radiologen von 29,0 %, der bis 2027 voraussichtlich auf 40 % ansteigen wird, wenn keine Maßnahmen ergriffen werden. Ein solcher Mangel an Radiologen erhöht die Nachfrage nach fortschrittlichen radiologischen Lösungen, um die Arbeitsbelastung zu verringern und die Ergebnisse für die Patienten zu verbessern. Dies treibt das globale Wachstum des Marktes für künstliche Intelligenz in der Diagnostik voran.

MARKTBEGRENZUNGEN

Die Zurückhaltung von Ärzten bei der Einführung von KI behindert das Wachstum des Marktes

Die Zurückhaltung von Gesundheitsfachkräften bei der Einführung von KI-Technologien ist ein wesentlicher Faktor, der das Wachstum der globalen KI auf dem Diagnostikmarkt bremst. Diese Zurückhaltung entsteht oft aus mangelndem Verständnis, Ängsten vor Arbeitsplatzverlusten und Misstrauen gegenüber der Genauigkeit und Zuverlässigkeit KI-gesteuerter Tools. Bedenken darüber, dass KI klinische Entscheidungen trifft, die traditionell in der Verantwortung menschlicher Ärzte liegen, verschärfen dieses Problem zusätzlich. Um diese Hindernisse zu überwinden, sind umfassende Aufklärung, Schulung und Demonstration der Vorteile von KI von entscheidender Bedeutung für den Aufbau des Vertrauens der Ärzte in diese Technologien.

MARKTCHANCEN

Die zunehmende Einführung von KI in verschiedenen unerschlossenen Spezialgebieten ist eine herausragende Chance für den Markt

Der zunehmende Einsatz von KI in unerschlossenen Fachgebieten wie der Augenheilkunde, Autoimmunerkrankungen und Infektionskrankheiten ist nach wie vor wenig erforscht. Dies hat für die Betreiber eine lukrative Wachstumschance geschaffen, um die Einführung neuer Plattformen für die unerschlossenen Spezialitäten zu steigern.

- Im Mai 2024 stellte Lumibird Medical C.DIAG vor, eine fortschrittliche Plattform zur Diagnose von trockenen Augen, die in KI-Algorithmen integriert ist. Diese Plattform ist Teil des C.SUITE-Angebots, das Gesundheitsdienstleister bei der Diagnose, Behandlung und Aufklärung von Patienten mit Erkrankungen des trockenen Auges unterstützen soll. Solche Markteinführungen fördern das Marktwachstum im prognostizierten Zeitraum.

HERAUSFORDERUNGEN DES MARKTES

Bedenken hinsichtlich der Einhaltung gesetzlicher Vorschriften und des Datenschutzes stellen eine entscheidende Herausforderung für das Marktwachstum dar

Die Integration von KI in die klinische Praxis muss kritischen ethischen und regulatorischen Bedenken unterliegen. Der Beitrag von KI im Gesundheitswesen erfordert die Einhaltung strenger Vorschriften wie HIPAA, die Transparenz, Rechenschaftspflicht und strenge Datenschutzmaßnahmen erfordern. Ziel dieser Rahmenwerke ist es, die Sicherheit, Genauigkeit und ethische Nutzung von KI-Diagnosetools zu gewährleisten.

Darüber hinaus birgt die Verwaltung sensibler Patientendaten Risiken für die Privatsphäre und erfordert eine sichere Handhabung und Compliance. Darüber hinaus führen zunehmende Cyberkriminalität und Datenlecks zu Reputationsschäden und Vertrauensverlust und behindern die Marktexpansion.

KI IN DIAGNOSTIK-MARKTRENDS

Zunehmende Finanzierungsaktivitäten für die Einführung von KI in der Präzisionsdiagnostik sind ein wichtiger Trend

Zunehmende Investitionen von Risikokapitalgebern, Regierungsprogrammen und privaten Organisationen zur Ausweitung der Entwicklung fortschrittlicher KI-gestützter Diagnosetools für Präzisionsdiagnosen sind ein wichtiger Trend auf dem Markt.

Beispielsweise sicherte sich Ataraxis AI im Oktober 2024 eine Startfinanzierung in Höhe von 4,0 Millionen US-Dollar unter der gemeinsamen Leitung von Giant Ventures und Obvious Ventures. Die Mittel wurden für die Entwicklung innovativer KI-gestützter Diagnosetools verwendet, um die Prognosen für Patientenergebnisse zu verbessern und Behandlungen zu personalisieren. Solche Faktoren treiben die Übernahme dieses Trends auf dem Markt voran.

Andere Trends

Zunehmende Regierungsinitiativen zur Förderung des Einsatzes von KI in der Diagnose

Regierungen auf der ganzen Welt priorisieren KI-Investitionen im Gesundheitswesen, um ihre Dienstleistungen mit KI zu erweitern und die zunehmende Arbeitsbelastung des Radiologen sowie die Gesundheitsausgaben für chronische Krankheiten zu reduzieren. Dies ist auf die zunehmende Prävalenz wichtiger Krankheiten und die steigende Nachfrage nach genauer und effizienter Diagnose für mehr Patientenkomfort zurückzuführen.

- Beispielsweise stellte der britische National Health Service (NHS) im Juni 2023 26,8 Millionen US-Dollar bereit, um den Einsatz von KI-Bildgebungs- und Entscheidungsunterstützungstools zu beschleunigen. Diese Technologien zielten darauf ab, die schnelle Diagnose von Erkrankungen wie Krebs, Schlaganfällen und Herzerkrankungen zu verbessern und die Patientenversorgung und Behandlungsergebnisse zu revolutionieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Komponente

Strategische Aktivitäten zur Einführung fortschrittlicher Lösungen/Software, um das Wachstum des Segments voranzutreiben

Basierend auf der Komponente wird der Markt in Lösungen/Software und Dienstleistungen unterteilt.

Das Segment Lösungen/Software hatte im Jahr 2024 den größten Marktanteil. Die zunehmende Zusammenarbeit zwischen den wichtigsten Marktteilnehmern zur Entwicklung fortschrittlicher KI-basierter Diagnoselösungen soll das Wachstum des Segments ankurbeln.

- Im Januar 2024 ging Rad AI beispielsweise eine Partnerschaft mit Google ein, um mithilfe seiner Cloud- und KI-Innovationen eine KI-gestützte Berichtsplattform zu entwickeln, die Radiologen Zeit spart, Burnout reduziert und die Patientenversorgung verbessert. Solche Aktivitäten fördern das Wachstum des Segments im Markt.

Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer moderaten CAGR wachsen. Das Wachstum des Segments wird durch strategische Aktivitäten der Hauptakteure vorangetrieben, die sich mit der Entwicklung und Einführung neuer Dienstleistungen befassen, um Gesundheitsdienstleister und Patienten dabei zu unterstützen, das Wachstum des Segments voranzutreiben.

- Im April 2024 ging Bayer beispielsweise eine Partnerschaft mit Google Cloud ein, um KI-Lösungen zu entwickeln, die Radiologen unterstützen und die Patientendienste verbessern. Diese Zusammenarbeit zielte darauf ab, die Entwicklung und Bereitstellung von KI-gestützten Gesundheitsanwendungen zu verbessern, um skalierbare, sichere,medizinische BildgebungAnwendungen, um das Marktwachstum des Segments anzukurbeln.

Durch Technologie

Zunehmende Akzeptanz und Einführung innovativer Tools mit KI-maschinellem Lernen, um das Wachstum des Segments zu steigern

Basierend auf der Technologie ist der Markt in maschinelles Lernen, Verarbeitung natürlicher Sprache (NLP) und andere unterteilt.

Es wird erwartet, dass das Segment des maschinellen Lernens einen maximalen Anteil des Technologiesegments am Markt ausmacht.Maschinelles Lernenkann große Mengen an Gesundheitsdaten analysieren, Muster erkennen und Vorhersagen treffen. Somit tragen ML-Algorithmen dazu bei, die diagnostische Genauigkeit und Effizienz zu verbessern, sodass medizinisches Fachpersonal schnell fundiertere Entscheidungen treffen kann.

Darüber hinaus kurbelt die zunehmende Nachfrage und Einführung von KI-ML-Tools für die Diagnose durch Gesundheitsdienstleister das Marktwachstum dieses Segments an.

- Im Mai 2024 brachte iHridAI beispielsweise HarmonyCVI auf den Markt, ein auf künstlicher Intelligenz (KI)/maschinellem Lernen (ML) basierendes Tool für schnelle Diagnosen und Erkenntnisse. Dieses Tool unterstützt Kardiologen und Radiologen bei der Durchführung erweiterter Analysen kardialer MRT-Scans. Solche Markteinführungen fördern das Wachstum des Segments im Markt.

Es wird erwartet, dass das Segment Natural Language Processing (NLP) im Prognosezeitraum mit einer erheblichen CAGR wachsen wird. NLP verarbeitet und interpretiert unstrukturierte klinische Daten wie Patientennotizen, medizinische Literatur und elektronische Gesundheitsakten, um umfassende Patientenprofile zu erstellen. Es ermöglicht Gesundheitsdienstleistern, bessere und schnellere Ergebnisse zu liefern, indem es die Krankengeschichte eines Patienten analysiert, und ist somit eine entscheidende Komponente in der KI-Diagnoselandschaft.

Das Segment „Andere“, das Folgendes umfasst:Computer Vision, Robotik und andere werden in naher Zukunft voraussichtlich erheblich wachsen.

Nach Spezialität

Steigende Krebsprävalenz dürfte das Wachstum des Onkologiesegments auf dem Markt vorantreiben

Je nach Fachgebiet wird der Markt in Onkologie, Neurologie, Pathologie und andere unterteilt.

Das Segment Onkologie hielt im Jahr 2024 den größten Anteil am weltweiten Marktanteil von KI in der Diagnostik. Dieses Wachstum des Segments wird durch die steigende Prävalenz von Krebs und zunehmende Forschungs- und Entwicklungsaktivitäten zur Einführung neuer Medikamente zur Behandlung vorangetrieben.

Daher erhöhen solche Faktoren die Nachfrage nach einer genauen und prädiktiven Krebsdiagnose und treiben die Nachfrage nach voranKI in der OnkologieDiagnose.

- Beispielsweise erhielt Onc.AI im Februar 2025 die Breakthrough Device Designation der US-amerikanischen FDA für sein Serial CT Response Score (Serial CTRS)-Modell. Dieses Deep-Learning-Tool analysiert CT-Scans, um Patienten mit metastasiertem nichtkleinzelligem Lungenkrebs in Kategorien mit hohem oder niedrigem Mortalitätsrisiko einzuteilen. Serial CTRS hat im Vergleich zu herkömmlichen bildgebenden Verfahren eine überlegene Genauigkeit gezeigt, und es wird erwartet, dass diese Innovation die personalisierte Krebsbehandlung und -unterstützung verbessern wirdOnkologisches MedikamentEntwicklung. Eine solche Entwicklung fördert das Wachstum des Segments auf dem Markt.

Andererseits wird erwartet, dass das Segment Neurologie einen erheblichen Marktanteil halten wird. Dies wird durch die steigende Prävalenz neurologischer Erkrankungen und den steigenden Bedarf an einer frühzeitigen und genauen Diagnose dieser Erkrankungen verstärkt.

- Beispielsweise ging Royal Philips im November 2024 eine Partnerschaft mit icometrix ein, mit dem Ziel, eine fortschrittliche Lösung für MRT-Gehirnscans bereitzustellen, um die Diagnose und Behandlungsüberwachung von neurologischen Erkrankungen wie Alzheimer und Multipler Sklerose zu verbessern. Solche Fortschritte steigern das Wachstum des Segments im Prognosezeitraum.

Es wird erwartet, dass das Pathologiesegment im Prognosezeitraum mit einer moderaten CAGR wächst. KI hilft bei der digitalen Analyse von Gewebebildern, der Identifizierung abnormaler Zellen oder Muster, der Automatisierung von Routineaufgaben und letztendlich der Verbesserung der diagnostischen Genauigkeit und Effizienz, sodass sich Pathologen auf komplexere Fälle konzentrieren können. Solche Vorteile fördern das Marktwachstum des Segments.

- Im August 2024 stellte PathAI, Inc. sein AIM-MASH-Produkt auf dem AISight Image Management System (IMS) vor. Dieses fortschrittliche KI-basierte Messtool soll bei der Analyse der Komponentengrade des MAS (Metabolic Dysfunction-Associated Steatotic Liver Disease) (MASLD) Activity Score (MAS) und des Fibrosestadiums innerhalb des MASH Clinical Research Network (CRN) helfen. Dieser Fortschritt zielte darauf ab, die Reproduzierbarkeit und Skalierbarkeit der Beurteilung und Behandlung durch Pathologen bei Fällen von Steatohepatitis im Zusammenhang mit Stoffwechselstörungen zu erhöhen. Somit fördern solche Szenarien das Wachstum des Segments im Markt.

Vom Endbenutzer

Anstieg der Zahl chronischer Krankheiten treibt das Segmentwachstum der Diagnose- und Bildgebungszentren voran

Auf der Grundlage der Endbenutzer wird der Markt in Krankenhäuser und Kliniken, Diagnose- und Bildgebungszentren und andere unterteilt.

Das Segment Diagnostik- und Bildgebungszentren dominierte den Markt. Der erhebliche Anteil des Segments ist auf den gestiegenen Bedarf an Fachkräften und die zunehmende Arbeitsbelastung der Anbieter zurückzuführen. Darüber hinaus wird erwartet, dass die steigende Prävalenz chronischer Krankheiten und die steigende Nachfrage nach schnellerer und genauerer Krankheitsdiagnose die Akzeptanz von KI-Tools in diesen Umgebungen erhöhen und so das Marktwachstum dieses Segments vorantreiben werden.

- Beispielsweise ging iCAD, Inc. im Juli 2024 eine Partnerschaft mit der Windsong Radiology Group ein, die zu U.S. Radiology Specialists, Inc. gehört, mit dem Ziel, die ProFound AI Breast Health-Technologie von iCAD an den Standorten des Windsong Radiology Center einzuführen. Solche Aktivitäten sollen die KI-Einführung in Radiologiezentren erhöhen und so das Wachstum des Segments fördern.

Das Segment Krankenhäuser & Kliniken wird im Prognosezeitraum voraussichtlich deutlich wachsen. Die zunehmende Einführung neuer Technologien in diesen Umgebungen und die zunehmende Zusammenarbeit wichtiger Marktteilnehmer tragen zum Wachstum dieses Segments bei.

Darüber hinaus treiben zunehmende Produkteinführungen der Hauptakteure zur Verbesserung der Arbeitsabläufe bei Ärzten das Marktwachstum des Segments voran.

- Im Juli 2024 arbeitete Microsoft mit Mass General Brigham und der University of Wisconsin School of Medicine and Public Health mit dem Ziel zusammen, KI-Grundlagenmodelle für die medizinische Bildgebung voranzutreiben, um die Effizienz von Klinikern zu steigern und bessere Gesundheitsergebnisse zu ermöglichen. Solche Kooperationen und Markteinführungen fördern das Wachstum dieser Einrichtungen auf dem Markt.

Das andere Segment umfasst Forschungszentren und akademische Institute, die im Zeitraum 2025–2032 voraussichtlich mit einer moderaten CAGR wachsen werden.

KI IM DIAGNOSTIKMARKT REGIONALER AUSBLICK

Nach Regionen ist dieser Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und Lateinamerika unterteilt.

Nordamerika

North America AI in Diagnostics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika eroberte im Jahr 2025 50,84 % des Weltmarktes und erwirtschaftete einen Umsatz von 3,58 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 5,16 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass sie im Prognosezeitraum weiterhin den Weltmarkt dominieren wird. Zunehmende technologische Fortschritte und die Betonung der Nutzung fortschrittlicher Tools zur Aufrechterhaltung langwieriger Arbeitsabläufe steigern das Marktwachstum in der Region.

UNS.

Die USA dominieren den Markt in der Region Nordamerika. Aufgrund der zunehmenden Einführung KI-basierter Technologien in der medizinischen Bildgebung und Diagnostik und der Präsenz wichtiger Marktteilnehmer mit fortschrittlichen KI-Lösungen für die Diagnostik wird für den US-Markt in den kommenden Jahren ein starkes Wachstum erwartet.

- Im Juli 2024 arbeitete GE HealthCare mit Amazon Web Services, Inc. zusammen, um grundlegende Modelle und generative künstliche Intelligenz (KI)-Anwendungen mit dem Ziel zu entwickeln, die medizinische Diagnostik und Patientenversorgung zu verbessern.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 1,39 Milliarden US-Dollar, was einem Anteil von 19,78 % entspricht. Im Jahr 2026 wird erwartet, dass es 1,99 Milliarden US-Dollar erreichen wird. Gemessen am Umsatzanteil dürfte Europa den zweitgrößten Platz einnehmen. Die zunehmenden Finanzierungsaktivitäten zum Einsatz von KI-Tools in Krankenhäusern zur schnellen Diagnose chronischer Krankheiten sollen das Marktwachstum in der Region vorantreiben.

- Beispielsweise erhielten im Oktober 2023 64 NHS-Trusts in ganz England 26,8 Millionen US-Dollar von der britischen Regierung für den Einsatz von KI-Tools, die Röntgen- und CT-Scans analysieren, um Diagnosen und Behandlungen für Patienten zu beschleunigen und Ärzte bei ihrer Arbeit durch eine schnellere und genauere Diagnose von Erkrankungen zu unterstützen. Solche Aktivitäten fördern das Marktwachstum in der Region Europa.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 1,59 Milliarden US-Dollar und trug damit 22,55 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 2,3 Milliarden US-Dollar prognostiziert. Der asiatisch-pazifische Markt wird voraussichtlich die höchste CAGR verzeichnen, insbesondere in Entwicklungsländern wie China, Japan und Indien. Die steigende Prävalenz chronischer Krankheiten und der Mangel an Radiologen fördern die Forschung und Entwicklung im Bereich KI und maschinelles Lernen in der Radiologie, was der Schlüsselfaktor für das Marktwachstum in der Region ist.

Darüber hinaus setzen die Krankenhäuser und Diagnosezentren der Region aktiv KI zur Krankheitserkennung ein. Dies ist eine der wichtigsten Regionen für das Wachstum der Region im Zeitraum 2025–2032.

- Beispielsweise kündigten die Continental Hospitals in Hyderabad, Indien, im März 2025 die Integration künstlicher Intelligenz (KI) in die Krebserkennung an, die sich auf die Erkennung von Brust-, Lungen- und Bauchspeicheldrüsenkrebs im Frühstadium konzentriert. Solche Aktivitäten fördern das Wachstum des Marktes in der Region.

Lateinamerika

Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 0,3 Milliarden US-Dollar, was 4,28 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,43 Milliarden US-Dollar erreichen. Auf Lateinamerika entfielen im Prognosezeitraum moderate Markteinnahmen. Es wird erwartet, dass das Wachstum der Region durch die steigende Nachfrage nach Fernüberwachung von Patienten und zunehmende Kooperationen zwischen Unternehmen zur Erweiterung ihrer Gesundheitsangebote auf dem Markt unterstützt wird.

Naher Osten und Afrika

Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 0,18 Milliarden US-Dollar, was 2,56 % des globalen Marktanteils entspricht, und werden voraussichtlich im Jahr 2026 0,25 Milliarden US-Dollar erreichen. Auch der Nahe Osten und Afrika verzeichneten im Prognosezeitraum moderate Markteinnahmen. Das Marktwachstum in dieser Region wird durch zunehmende technologische Fortschritte und Gesundheitsinitiativen unterstützt.

- Beispielsweise kündigte Emirates Health Services im März 2025 die Implementierung fortschrittlicher KI-Technologie in medizinischen Untersuchungszentren für Assistenzärzte an, um Lungentuberkulose durch Standard-Bildgebungstests des Brustkorbs zu erkennen. Es wird erwartet, dass solche Entwicklungen das Marktwachstum in der gesamten Region stärken werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Erweiterte Produkteinführungen durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für KI in der medizinischen Diagnostik verfügt über eine halbkonsolidierte Marktstruktur mit prominenten Akteuren wie Microsoft Corporation, Google und NVIDIA Corporation. Der beträchtliche Anteil dieser Unternehmen am Markt ist auf die strategischen Aktivitäten mit den Medizingeräteunternehmen zurückzuführen und es wird erwartet, dass robuste Produkt- und Serviceangebote mit erweiterter Forschung und Entwicklung zur Verbesserung des Benutzererlebnisses ihre Marktpositionen stärken werden.

- Beispielsweise arbeitete Microsoft im März 2024 mit der NVIDIA Corporation zusammen, um generative KI zu nutzen.Cloud-Computingund fortschrittliche Technologie im Gesundheitswesen. Die Kombination der globalen Reichweite und Sicherheit von Microsoft Azure mit der NVIDIA DGX Cloud und der Clara-Suite zielte darauf ab, die klinische Forschung, Arzneimittelentwicklung, medizinische Bildgebung und Präzisionsmedizin zu verbessern und letztendlich die Patientenversorgung zu verbessern. Solche Aktivitäten stärken den Marktanteil des Unternehmens.

Weitere namhafte Akteure auf dem Weltmarkt sind Aidoc, Siemens Healthcare Private Limited, PathAI, Inc. und Digital Diagnostics Inc. Es wird erwartet, dass diese Unternehmen der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren KI-Marktanteil in der medizinischen Diagnostik im Prognosezeitraum zu steigern.

LISTE DER WICHTIGSTEN KI-IN-DIAGNOSTIK-UNTERNEHMEN IM PROFIL

- Amazon.com, Inc. (USA)

- Microsoft Corporation (USA)

- NVIDIA Corporation (USA)

- Google (USA)

- Siemens Healthcare Private Limited(Deutschland)

- Aidoc (Israel)

- PathAI, Inc. (USA)

- Digital Diagnostics Inc. (USA)

- Tempus-KI (UNS.)

- Qure.ai (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024: Siemens Healthineers AG und DeepHealth, Inc. gaben eine strategische Partnerschaft bekannt, um Ultraschalloperationen durch die Integration KI-gestützter Gesundheitsinformatik in Arbeitsabläufe und Bildgebungshardware zu verbessern.

- Dezember 2024-deepc ist eine Partnerschaft mit Somamed eingegangen. Ziel dieser Partnerschaft war es, deepcOS, eine fortschrittliche KI-Plattform für die radiologische Diagnostik, in ganz Italien zu erweitern.

- November 2024-GE HealthCare arbeitete mit DeepHealth, Inc. mit dem Ziel zusammen, SmartTechnology-Lösungen für die Ausweitung der Innovation, Kommerzialisierung und Einführung von KI in der Bildgebung zu entwickeln.

- Juli 2024-WELL Health Technologies Corp. hat einen KI-gestützten Co-Piloten für Kardiologen auf den Markt gebracht, der darauf abzielt, Patienten mit hohem Risiko für Herz-Kreislauf-Erkrankungen zu identifizieren.

- Juni 2024-AliveCor, Inc. hat die US-amerikanische FDA-Zulassung für die KAI 12L AI-Technologie und das Kardia 12L EKG-System erhalten. Diese Technologie nutzt KI zur Erkennung kritischer Herzprobleme, einschließlich Herzinfarkten.

- März 2022-Tempus AI startete eine multizentrische Studie mit dem Titel „Elektrokardiogramm-basierte künstliche Intelligenz-unterstützte Erkennung von Herzerkrankungen“ (ECG-AID). Ziel der Studie war es, die Wirksamkeit der KI-gesteuerten Vorhersagetests des Unternehmens in der Kardiologie zu bewerten. Dabei lag der Schwerpunkt auf der Identifizierung von Patienten mit hohem Risiko für Vorhofflimmern (AFib) und sieben Arten von strukturellen Herzerkrankungen (SHD), die die Mitral-, Aorten- und Trikuspidalklappe sowie die allgemeine Herzfunktion und -dicke betreffen.

- Oktober 2024:RADPAIR stellte RADPAIR 2.0 mit der Groq LPU AI-Inferenztechnologie vor. Dieser Fortschritt revolutioniert die Arbeitsabläufe in der Radiologie und bietet Radiologen auf der ganzen Welt beispiellose Geschwindigkeit, Genauigkeit und Intelligenz.

- November 2024: Koninklijke Philips N.V. hat sich mit Synthetic MR, einem auf MRT-Software spezialisierten schwedischen Unternehmen, zusammengetan, um Smart Quant Neuro 3D auf den Markt zu bringen. Diese innovative Lösung verbessert die objektive Entscheidungsfindung bei der Diagnose und Beurteilung von Behandlungen für Hirnerkrankungen wie Multiple Sklerose, Schädel-Hirn-Trauma und Demenz.

BERICHTSBEREICH

Der globale KI-in-Diagnostik-Marktbericht umfasst eine umfassende globale Marktanalyse, die Schlüsselaspekte wie einen Überblick über Spitzentechnologien, das regulatorische Umfeld in den wichtigsten Ländern und die Herausforderungen bei der Einführung und Implementierung KI-gesteuerter Diagnoselösungen hervorhebt. Der Bericht untersucht auch die Anwendungen von KI in Krankenhäusern und Kliniken sowie bemerkenswerte Branchenentwicklungen, darunter Fusionen, Partnerschaften und Übernahmen. Darüber hinaus wird im Bericht eine detaillierte regionale Analyse verschiedener Segmente und die Auswirkungen von COVID-19 auf den Markt behandelt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von46.06% von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Komponente

|

|

Durch Technologie

|

|

|

Nach Spezialität

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 7,03 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 209,64 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag Nordamerika bei 3,58 Milliarden US-Dollar.

Mit einer CAGR von 46,06 % wird der Markt im Prognosezeitraum (2026–2034) ein schnelles Wachstum verzeichnen.

Das Segment Lösungen/Software ist Marktführer.

Die steigende Prävalenz chronischer Krankheiten und der Mangel an medizinischem Fachpersonal treiben den Markt an.

Microsoft Corporation, NVIDIA Corporation und Google sind wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Eine Verringerung der Arbeitsbelastung im Gesundheitswesen und genaue Diagnoseergebnisse sind die Faktoren, die voraussichtlich die Einführung der Produkte vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 159

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf