Marktgröße, Anteil und Branchenanalyse für chirurgische Retraktoren, nach Typ (handgehalten und selbsthaltend), nach Verwendung (wiederverwendbar und zum einmaligen Gebrauch), nach Anwendung (allgemeine Chirurgie, Bauchchirurgie, orthopädische Chirurgie, Herz-Thorax-Chirurgie und andere), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

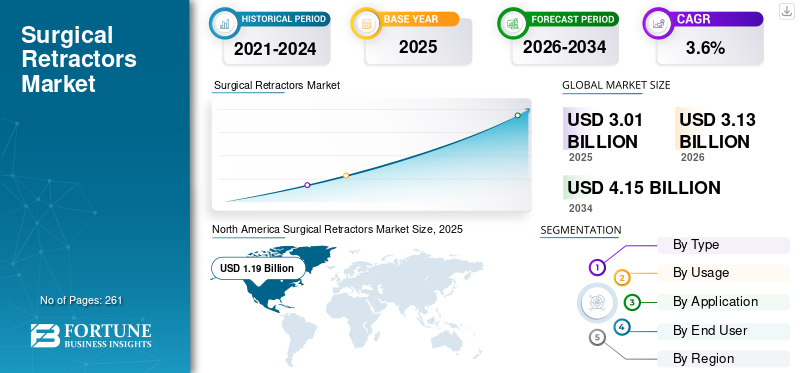

Die globale Marktgröße für chirurgische Retraktoren wurde im Jahr 2025 auf 3,01 Milliarden US-Dollar geschätzt und wird voraussichtlich von 3,13 Milliarden US-Dollar im Jahr 2026 auf 4,15 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 3,6 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für chirurgische Retraktoren mit einem Marktanteil von 39,53 % im Jahr 2025.

Chirurgische Retraktoren sind medizinische Geräte, die dazu dienen, Organe, Gewebe oder Schnittkanten während chirurgischer Eingriffe zurückzuhalten, um Chirurgen Sicht und Zugang zur Operationsstelle zu ermöglichen, was die Präzision verbessert und Traumata bei Patienten minimiert. Die zunehmende Prävalenz chronischer Erkrankungen, die steigende Anzahl chirurgischer Eingriffe und der Ausbau der Gesundheitsinfrastruktur führen zu einer zunehmenden Akzeptanz dieser Produkte auf dem Markt. Die zunehmende geriatrische Bevölkerung erhöht die Nachfrage nach chirurgischen Eingriffen bei Patienten weiter und erhöht dadurch die Akzeptanzrate chirurgischer Retraktoren auf dem Markt.

- Laut den vom National Center for Biotechnology Information (NCBI) veröffentlichten Daten aus dem Jahr 2020 werden beispielsweise weltweit jedes Jahr etwa 310 Millionen größere chirurgische Eingriffe durchgeführt.

Darüber hinaus trägt die zunehmende Integration technologischer Fortschritte in diese Produkte bei großen Playern wie Medtronic, Johnson & Johnson Services, Inc. und anderen weiter zur Nachfrage nach diesen Geräten auf dem Markt bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für chirurgische Retraktoren

Integration technologischer Fortschritte in diese chirurgischen Retraktoren, um die Nachfrage anzukurbeln

Der Fokus liegt zunehmend auf der Integration technologischer Fortschritte in diese chirurgischen Retraktoren, die die chirurgische Effizienz und die Patientensicherheit verbessern. Die führenden Unternehmen konzentrieren sich auf technologisch fortschrittliche selbsthaltende Geräte, die die Präzision und intraoperative Sichtbarkeit verbessern.

Darüber hinaus hat der Einsatz fortschrittlicher Materialien, darunter beschichteter Edelstahl, Hochleistungspolymere, Beleuchtungssysteme und andere, die Effizienz chirurgischer Eingriffe weiter gesteigert. Derzeit wird an neuen Designs für robotergestützte und minimalinvasive Verfahren geforscht, was die zunehmende Verbreitung dieser Produkte im Gesundheitswesen widerspiegelt.

- Im April 2023 brachte Orthofix Medical Inc., ein weltweit tätiges Unternehmen für Wirbelsäulen- und Orthopädietechnik, zwei Zugangsretraktorsysteme auf den Markt: das Lattus Lateral Access System und das Fathom Pedicle-Based Retractor System, um Chirurgen bei minimalinvasiven Eingriffen an der Wirbelsäule (MIS) zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Wachsendes Volumen chirurgischer Eingriffe bei der Patientenpopulation, um das Marktwachstum anzukurbeln

Die zunehmende Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen und urologische Erkrankungen führt zu einem Anstieg chirurgischer Eingriffe bei der Patientenpopulation, wodurch die Nachfrage nach chirurgischen Retraktoren zur Fixierung von Gewebe und Organen steigt und die Sichtbarkeit auf dem Markt erhöht wird.

- Laut den vom Center for Disease Control & Prevention (CDC) veröffentlichten Daten aus dem Jahr 2024 wurde beispielsweise berichtet, dass etwa jeder 20. Erwachsene in den USA an einer koronaren Herzkrankheit leidet.

Zusammen mit der Verlagerung hin zu Verfahren im ambulanten Bereich und dem Ausbau ambulanter chirurgischer Zentren steigert dies die Akzeptanz dieser Produkte auf dem Markt weiter. Daher wird erwartet, dass die oben genannten Faktoren zusammen mit der zunehmenden Konzentration prominenter Akteure auf die Einführung von Forschungs- und Entwicklungsaktivitäten zur Einführung neuartiger Produkte die Akzeptanzrate dieser Produkte steigern und dadurch die globale Marktgröße für chirurgische Retraktoren unterstützen.

Marktbeschränkungen

Das mit wiederverwendbaren Retraktoren verbundene Risiko von Infektionen an der Operationsstelle behindert das Marktwachstum

Es besteht ein zunehmender Bedarf an innovativen chirurgischen Verfahren. Das mit wiederverwendbaren Retraktoren verbundene Risiko von Infektionen der Operationsstelle beeinträchtigt jedoch die Akzeptanz dieser Produkte, insbesondere in Schwellenländern wie Indien, Mexiko und anderen.

Darüber hinaus erfordern wiederverwendbare Retraktoren eine gründliche Wiederaufbereitung zwischen den Operationen, und etwaige Fehler bei den Wiederaufbereitungsmethoden können zu einer mikrobiellen Kontamination führen. Die komplexen Designs mit Rillen, Verbindungen oder modularen Komponenten erhöhen auch die Wahrscheinlichkeit einer unvollständigen Sterilisation, was bei klinischen Anbietern und Infektionskontrollorganisationen weltweit weitere Bedenken hervorruft.

- Laut den von den Centers for Disease Control & Prevention (CDC) veröffentlichten Statistiken für 2024 leidet beispielsweise etwa jeder 31. Krankenhauspatient an einem bestimmten Tag an mindestens einer gesundheitsbedingten Infektion.

Marktchancen

Wachstum ambulanter chirurgischer Zentren (ASCs)

In Schwellenländern, darunter Brasilien, Mexiko und anderen, findet ein rascher Ausbau der Gesundheitssysteme statt. Das wachsende chirurgische Volumen, der Ausbau der Krankenhausinfrastruktur und die wachsende Zahl ambulanter chirurgischer Zentren führen folglich zu einem zunehmenden Einsatz chirurgischer Retraktoren im Gesundheitswesen. Die Präferenz ambulanter chirurgischer Zentren hat für elektive und minimalinvasive chirurgische Eingriffe zugenommen, da sie Vorteile wie kürzere Patientenaufenthalte, niedrigere Verfahrenskosten, schnellere Durchlaufzeiten und ein geringeres Risiko von im Krankenhaus erworbenen Infektionen bieten.

- Nach Angaben von Definitive Healthcare aus dem Jahr 2025 gibt es in den USA etwa 10.000 aktive ambulante chirurgische Zentren.

Marktherausforderungen

Begrenzter Zugang zur Gesundheitsversorgung in Schwellenländern behindert das Marktwachstum

In der Patientenpopulation besteht ein zunehmender Bedarf an robotergestützten und minimalinvasiven Operationen. Der Mangel an technologisch fortschrittlichen Geräten, begrenzte Gesundheitsausgaben sowie unzureichende Erstattungsrichtlinien, insbesondere in Entwicklungsländern, führen jedoch dazu, dass der Zugang der Patienten zu klinischen Einrichtungen eingeschränkt ist.

Darüber hinaus sind unter anderem eine begrenzte Anzahl von Gesundheitseinrichtungen und eine begrenzte Anzahl spezialisierter Chirurgen einige der entscheidenden Faktoren, die zu Verzögerungen bei chirurgischen Eingriffen bei der Patientenpopulation führen, insbesondere in Schwellenländern wie Indien, Brasilien und anderen.

- Laut Statistiken der Weltbankgruppe (WBG) aus dem Jahr 2023 haben beispielsweise weltweit etwa 4,5 Milliarden Menschen keinen uneingeschränkten Zugang zu grundlegenden Gesundheitsdiensten.

Andere herausragende Herausforderungen

- Hohe Kapital- und Instrumentenaufbereitungskosten werden das Marktwachstum behindern

SEGMENTIERUNGSANALYSE

Nach Typ

Die steigende Zahl chirurgischer Eingriffe führte zur Dominanz des Handheld-Segments

Basierend auf dem Typ wird der Markt in handgehaltene und selbsthaltende Geräte unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Handheld-Segment hatte im Jahr 2025 den größten Umsatzanteil. Das Wachstum ist auf die zunehmende Prävalenz chronischer Erkrankungen bei Patienten zurückzuführen, die zu einer steigenden Zahl chirurgischer Eingriffe weltweit führt. In Verbindung mit der wachsenden Konzentration wichtiger Akteure auf die Einführung neuartiger Produkte wird erwartet, dass dies weiterhin zum Wachstum des globalen Marktes für chirurgische Retraktoren beitragen wird.

- Laut einer von Science Direct veröffentlichten Statistik aus dem Jahr 2024 werden beispielsweise jährlich weltweit schätzungsweise mehr als 1 Million herzchirurgische Eingriffe durchgeführt.

Es wird erwartet, dass das selbsttragende Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,8 % wächst.

Nach Nutzung

Die zunehmende Prävalenz von im Krankenhaus erworbenen Infektionen führte zur Dominanz des Einwegsegments

Basierend auf der Verwendung wird der Markt in Mehrweg- und Einwegprodukte unterteilt.

Das Einwegsegment dominierte im Jahr 2025 den Weltmarkt. Gemessen an der Nutzung hielt das Einwegsegment im Jahr 2025 einen Anteil von 93,6 %. Das Wachstum ist auf die zunehmende Prävalenz von Krankenhausinfektionen zurückzuführen, die zu einer wachsenden Nachfrage nach Einwegprodukten führt und dadurch die Akzeptanzrate dieser Geräte auf dem Markt unterstützt.

- Beispielsweise erweiterte Spartan Medical im September 2024 sein steriles Einweg-Portfolio an Kits für chirurgische Eingriffe, einschließlich chirurgischer Retraktoren, um orthopädische und traumatische Eingriffe in den USA abzudecken.

Das Segment der Mehrwegprodukte dürfte im Prognosezeitraum mit einer Wachstumsrate von 2,4 % florieren.

Auf Antrag

Die wachsende Zahl allgemeinchirurgischer Eingriffe hat zur Dominanz dieses Segments geführt

Je nach Anwendung ist der Markt in allgemeine Chirurgie, Bauchchirurgie, orthopädische Chirurgie, Herz-Thorax-Chirurgie und andere unterteilt.

Das Segment der allgemeinen Chirurgie dominierte im Jahr 2025 den Weltmarkt. Bezogen auf die Anwendung hielt das Segment der allgemeinen Chirurgie im Jahr 2025 einen Anteil von 31,7 %. Das Wachstum ist auf die wachsende Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen und urologische Erkrankungen zurückzuführen, die weltweit zu einer steigenden Zahl chirurgischer Eingriffe führt und so zur Akzeptanzrate dieser Geräte auf dem Markt beiträgt.

- Laut der vom National Center for Biotechnology Information für 2020 veröffentlichten Statistik wurde beispielsweise berichtet, dass bei 9.284 chirurgischen Eingriffen, die an 88.273 Menschen in Indien durchgeführt wurden, etwa 18,3 % der Eingriffe allgemeine chirurgische Eingriffe betrafen.

Das Segment der Bauchchirurgie dürfte im Prognosezeitraum mit einer Wachstumsrate von 4,3 % florieren.

Vom Endbenutzer

Die zunehmende Anzahl von Krankenhäusern und ASCs führte zur segmentalen Dominanz

Je nach Endverbraucher ist der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominierte den Markt im Jahr 2025. Die zunehmende Prävalenz chronischer Erkrankungen, die steigende Zahl chirurgischer Eingriffe in Krankenhäusern und die wachsende Zahl von Krankenhäusern sind unter anderem einige der entscheidenden Faktoren, die das Wachstum des Segments auf dem Markt unterstützen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 81,5 % halten.

- Laut einer vom Statistischen Bundesamt veröffentlichten Statistik aus dem Jahr 2025 gibt es beispielsweise in Deutschland etwa 1.874 Krankenhäuser.

Darüber hinaus wird prognostiziert, dass die Endnutzer von Spezialkliniken im Prognosezeitraum um 4,4 % durchschnittlich wachsen werden.

Regionaler Ausblick auf den Markt für chirurgische Retraktoren

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Surgical Retractors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2024 mit einem Wert von 1,15 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 1,19 Milliarden US-Dollar den Spitzenanteil. Zu den Faktoren, die unter anderem das Wachstum dieses Segments auf dem Markt unterstützen, gehören unter anderem die wachsende Prävalenz chronischer Erkrankungen, ein hohes Operationsaufkommen, eine fortschrittliche Krankenhausinfrastruktur und ein starker Ersatzbedarf für Premium-Retraktoren.

- Laut einer vom Center for Disease Control & Prevention (CDC) veröffentlichten Statistik aus dem Jahr 2024 wird die Prävalenz entzündlicher Darmerkrankungen (IBD) bei Patienten in den USA beispielsweise auf 2,4 bis 3,1 Millionen geschätzt.

US-Markt für chirurgische Retraktoren

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 1,18 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 37,6 % des weltweiten Umsatzes mit chirurgischen Retraktoren ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 2,9 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 1,00 Milliarden US-Dollar erreichen. Die ausgereiften chirurgischen Märkte mit Schwerpunkt auf Ergonomie, Chirurgensicherheit und Standards für wiederverwendbare Geräte dürften das Marktwachstum unterstützen.

Britischer Markt für chirurgische Retraktoren

Der britische Markt für chirurgische Retraktoren wird im Jahr 2026 auf rund 0,16 Milliarden US-Dollar geschätzt, was etwa 5,2 % des weltweiten Marktumsatzes für chirurgische Retraktoren entspricht.

Markt für chirurgische Retraktoren in Deutschland

Der deutsche Markt für chirurgische Retraktoren wird im Jahr 2026 voraussichtlich etwa 0,23 Milliarden US-Dollar erreichen, was etwa 7,3 % des weltweiten Umsatzes mit chirurgischen Retraktoren entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 0,65 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Das schnellste Wachstum bei chirurgischen Eingriffen, angetrieben durch die Bevölkerungsgröße, die Ausweitung der Krankenhauskapazität und den verbesserten Zugang zur Gesundheitsversorgung, dürfte das Wachstum des Marktes unterstützen. Schätzungen zufolge werden Indien und China in der Region im Jahr 2026 jeweils 0,11 Milliarden US-Dollar bzw. 0,17 Milliarden US-Dollar erreichen.

Markt für chirurgische Retraktoren in Japan

Der japanische Markt für chirurgische Retraktoren wird im Jahr 2026 auf etwa 0,14 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes ausmacht. Japan hat in der Vergangenheit eine relativ hohe Prävalenz chronischer Krankheiten mit einer großen Anzahl chirurgischer Eingriffe gemeldet.

Markt für chirurgische Retraktoren in China

Chinas Markt für chirurgische Retraktoren dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,17 Milliarden US-Dollar geschätzt, was etwa 5,4 % des weltweiten Umsatzes entspricht.

Markt für chirurgische Retraktoren in Indien

Die Marktgröße für chirurgische Retraktoren in Indien wird im Jahr 2026 auf etwa 0,11 Milliarden US-Dollar geschätzt, was etwa 3,6 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,14 Milliarden US-Dollar erreichen. Das Wachstum ist auf das allmähliche Wachstum zurückzuführen, das mit öffentlichen Gesundheitsinvestitionen und Medizintourismuszentren in diesen Regionen verbunden ist. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,04 Milliarden US-Dollar erreichen.

Markt für chirurgische Retraktoren in Südafrika

Der südafrikanische Markt für chirurgische Retraktoren wird im Jahr 2026 voraussichtlich rund 0,03 Milliarden US-Dollar erreichen, was etwa 0,8 % des weltweiten Umsatzes entspricht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Steigende Zahl wiederaufbereiteter Medizinprodukte zur Stützung ihrer Dominanz

Ein bedeutendes Produktportfolio, gepaart mit einem starken Fokus auf anorganische Wachstumsstrategien weltweit, ist einer der wichtigsten Faktoren, die die Dominanz dieser Akteure auf dem Markt unterstützen. Medtronic und Johnson & Johnson Services, Inc. sind im Jahr 2025 wichtige Unternehmen auf dem Markt. Darüber hinaus dürfte der wachsende Fokus wichtiger Unternehmen auf den Ausbau von Roboterzentren für chirurgische Eingriffe ihre Präsenz stärken und den weltweiten Marktanteil von chirurgischen Retraktoren stärken.

- Beispielsweise erweiterte Medtronic im September 2025 einkünstliche IntelligenzRobotik-Zentrum für Operationen zur Entfernung von Blasenläsionen in Großbritannien.

Andere wichtige Akteure, darunter BD und andere, wachsen ebenfalls auf dem Markt, vor allem aufgrund ihres zunehmenden Fokus auf Übernahmen und Kooperationen mit anderen Akteuren, um ihre Präsenz auf dem Markt zu stärken.

Liste der wichtigsten Hersteller von chirurgischen Retraktoren im Profil

- Medtronic(UNS.)

- BD (USA)

- Johnson & Johnson Services, Inc. (USA)

- Stryker (USA)

- CooperSurgical, Inc.(UNS.)

- Teleflex Incorporated (USA)

- Braun SE(Deutschland)

- Integra LifeSciences Corporation(UNS.)

- Medline Industries L.P. (USA)

- Globus Medical (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025 –June Medical arbeitete mit Aspen Surgical zusammen, um das Retraktorsystem Galaxy II auf dem US-amerikanischen Markt zu vertreiben.

- September 2024 –Der chirurgische Retraktor TITAN CSR wurde auf der Jahrestagung 2024 der American Association for the Surgery of Trauma (AAST) und dem Clinical Congress of Acute Care Surgery mit dem renommierten Best Equipment Award ausgezeichnet. Dies half dem Unternehmen, seine Präsenz zu stärken.

- September 2023– Livac USA, Inc. hat in den USA seinen LiVac Retractor zur Verwendung als Retraktor für solide Organe auf den Markt gebracht. Dies half dem Unternehmen bei der Stärkung seines Produktportfolios.

- Oktober 2022 –Livac USA, Inc. hat mit Premier, Inc. einen landesweiten Gruppeneinkaufsvertrag für einen neuen Technologiedurchbruch für das LiVac Retractor System erhalten.

- Juni 2019– obp bringt den kabellosen chirurgischen Retraktor mit Multi-LED-Lichtquelle, ONETRAC LX, auf den Markt, um sein Produktportfolio zu stärken.

BERICHTSBEREICH

Der globale Marktbericht für chirurgische Retraktoren bietet eine detaillierte Analyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und Marktsegmentierung, einschließlich Typ, Verwendung, Anwendung und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Nutzung, Anwendung, Endbenutzer und Region |

|

Nach Typ |

· Handheld · Selbsthaltend |

|

Nach Nutzung |

· Wiederverwendbar · Einmalgebrauch |

|

Auf Antrag |

· Allgemeine Chirurgie · Bauchchirurgie · Orthopädische Chirurgie · Herz-Thorax-Chirurgie · Andere |

|

Vom Endbenutzer |

· Krankenhäuser und ASCs · Spezialkliniken · Andere |

|

Nach Region |

· Nordamerika (nach Typ, nach Nutzung, nach Anwendung, nach Endbenutzer und nach Land) o USA (nach Typ) o Kanada (nach Typ) · Europa (nach Typ, nach Nutzung, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o Großbritannien (nach Typ) o Deutschland (nach Typ) o Frankreich (nach Typ) o Italien (nach Typ) o Spanien (nach Typ) o Skandinavien (nach Typ) o Restliches Europa (nach Typ) · Asien-Pazifik (nach Typ, nach Nutzung, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o China (nach Typ) o Japan (nach Typ) o Indien (nach Typ) o Australien (nach Typ) o Südostasien (nach Typ) o Rest des asiatisch-pazifischen Raums (nach Typ) · Lateinamerika (nach Typ, nach Nutzung, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o Brasilien (nach Typ) o Mexiko (nach Typ) o Rest Lateinamerikas (nach Typ) · Naher Osten und Afrika (nach Typ, nach Nutzung, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o GCC (nach Typ) o Südafrika (nach Typ) o Rest des Nahen Ostens und Afrikas (nach Typ) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 3,01 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 4,15 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 1,19 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 3,6 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Typisch gesehen ist das Handheld-Segment das führende Segment in diesem Markt.

Die Einführung neuartiger chirurgischer Retraktoren ist einer der Hauptfaktoren für das Marktwachstum.

Medtonic und Johnson & Johnson Services, Inc. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die zunehmende Prävalenz chronischer Erkrankungen und die steigende Zahl chirurgischer Eingriffe sind unter anderem einige der entscheidenden Faktoren, die voraussichtlich die weltweite Akzeptanz dieser Produkte steigern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf