Marktgröße, Anteil und Branchenanalyse für Geräte für minimalinvasive Chirurgie, nach Typ (Inflationsgeräte, Führungsgeräte, endoskopische Geräte, laparoskopische Geräte, roboterassistierende Chirurgiegeräte, Navigations- und Visualisierungssysteme und andere), nach Anwendung (Kardiologie, Magen-Darm-Trakt, Orthopädie, Gynäkologie, Neurologie, Zahnmedizin und andere), nach Endbenutzer (Krankenhäuser und ASCs, Kliniken und andere), und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

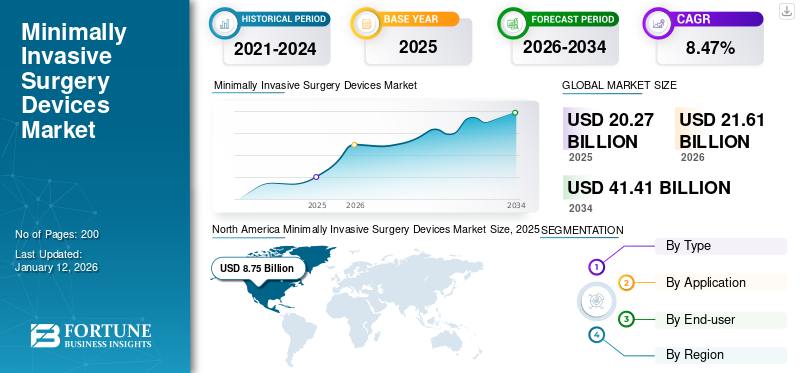

Die globale Marktgröße für minimalinvasive Chirurgiegeräte wurde auf USD geschätzt20.27Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen21.61Milliarden im Jahr 2026 auf USD41,41Milliarden bis 2034, was einem CAGR von entspricht8.47% im Prognosezeitraum. Nordamerika dominierte den Markt für Geräte für die minimalinvasive Chirurgie mit einem Marktanteil von43.18% im Jahr 2025.

Bei Geräten für die minimalinvasive Chirurgie (MIS) handelt es sich um Spezialwerkzeuge zur Durchführung chirurgischer Eingriffe durch kleine Einschnitte oder natürliche Körperöffnungen, wodurch das Trauma des Patienten minimiert wird. Zu diesen Geräten gehören Handinstrumente, Führungsgeräte, Aufblasgeräte und endoskopische Geräte. Zusammengenommen ermöglichen diese Geräte Chirurgen die Durchführung komplexer Operationen mit kleineren Schnitten, was zu weniger Schmerzen, schnellerer Genesung, weniger Narbenbildung und einem geringeren Infektionsrisiko im Vergleich zu herkömmlichen offenen Operationen führt.

Es wird erwartet, dass das Wachstum des globalen Marktes für minimal-invasive Chirurgiegeräte durch die zunehmende Präferenz für minimal-invasive Verfahren vorangetrieben wird, um Blutuntersuchungen zu vermeiden und Schmerzen nach der Operation zu reduzieren. Darüber hinaus macht die zunehmende Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Fettleibigkeit und neurologische Erkrankungen chirurgische Eingriffe erforderlich, was die Nachfrage nach minimalinvasiven chirurgischen Lösungen steigert.

Zu den Hauptakteuren auf dem Markt gehören Medtronic, Johnson & Johnson Services, Inc. und Koninklijke Philips N.V. Diese Akteure konzentrieren sich auf steigende Investitionen, den Ausbau der geografischen Präsenz und die Zusammenarbeit bei der Entwicklung und Einführung neuer Produkte mit anderen Unternehmen, um einen erheblichen Marktanteil zu erobern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktübersicht und wichtige Kennzahlen für Geräte für die minimalinvasive Chirurgie

Marktgröße und Prognose:

- Marktgröße 2025: USD20.27 Milliarde

- Marktgröße 2026: USD21.61Milliarde

- Prognosemarktgröße 2034: USD41,41Milliarde

- CAGR:8.47% von 2026–2034

Marktanteil:

- Nordamerika dominierte den globalen Markt für minimal-invasive Chirurgiegeräte mit einem43.18%-Anteil im Jahr 2025, was auf eine gut etablierte Gesundheitsinfrastruktur, ein hohes chirurgisches Volumen und günstige Erstattungsrichtlinien für minimalinvasive Eingriffe zurückzuführen ist.

- Endoskopische Geräte hielten im Jahr 2024 nach Typ den größten Marktanteil, was auf die zunehmende Akzeptanz in der endovaskulären Chirurgie zurückzuführen ist und eine hochauflösende, vergrößerte Bildgebung mit minimalem Gewebetrauma ermöglicht.

Wichtige Länder-Highlights:

- Japan: Die wachsende ältere Bevölkerung und starke Investitionen in die Robotik für chirurgische Anwendungen beschleunigen die Einführung robotergestützter minimalinvasiver Verfahren in Krankenhäusern und akademischen Zentren.

- Vereinigte Staaten: Dominanz durch ein hohes Volumen an MIS-Eingriffen in orthopädischen und kardiologischen Anwendungen, unterstützt durch umfangreiche Infrastruktur, Medicare-Erstattungen und die wachsende Zahl von Medicare-zertifizierten ASCs (über 6.300 im Jahr 2024).

- China: Die rasch alternde Bevölkerung (297 Millionen Menschen im Alter von 60+ im Jahr 2023) treibt die Nachfrage nach minimalinvasiven Eingriffen voran, mit steigenden Investitionen in Roboterchirurgieplattformen und einer erhöhten Krankenhauskapazität für MIS-Techniken.

- Europa (z. B. Großbritannien, Deutschland): Zunehmende Akzeptanz robotergestützter Operationen, insbesondere im Vereinigten Königreich, mit bemerkenswerten Entwicklungen wie der ersten pädiatrischen Roboteroperation, die Anfang 2025 mit einem Gerät der nächsten Generation im Evelina London Children’s Hospital durchgeführt wurde.

MARKTDYNAMIK

Markttreiber

Zunehmende Inzidenz chronischer Erkrankungen steigert die Nachfrage nach Geräten für die minimalinvasive Chirurgie

In den letzten Jahren ist die Häufigkeit chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs, Diabetes und Fettleibigkeit deutlich gestiegen. Diese Erkrankungen treten häufiger bei älteren Menschen auf.

- So leben nach den im Januar 2025 von der British Heart Foundation veröffentlichten Daten weltweit rund 620,0 Millionen Menschen mit Herz- und Kreislauferkrankungen.

Viele dieser Erkrankungen erfordern einen chirurgischen Eingriff, und die minimalinvasive Chirurgie bietet erhebliche Vorteile gegenüber der herkömmlichen offenen Chirurgie. Zu diesen Vorteilen gehören weniger Schmerzen, kürzere Krankenhausaufenthalte, ein geringeres Infektionsrisiko und schnellere Genesungszeiten. Daher entscheiden sich sowohl Patienten als auch Gesundheitsdienstleister zunehmend für minimalinvasive Verfahren, um chronische Krankheiten effektiver zu behandeln.

- Das Bangkok Hospital gab beispielsweise an, dass sich im Jahr 2025 weltweit jährlich mehr als 4,0 Millionen Patienten einer arthroskopischen Knieoperation unterziehen.

Marktbeschränkungen

Hohe Kosten für minimalinvasive chirurgische Geräte und Barrieren bei der Zugänglichkeit können das Marktwachstum behindern

Hohe Anfangsinvestitionen und Wartungskosten stellen nach wie vor ein erhebliches Hemmnis für den Markt für Geräte für die minimalinvasive Chirurgie (MIS) dar. Die Einführung fortschrittlicher MIS-Technologien, wie zRoboterchirurgische Systeme, hochentwickelte Bildgebungsgeräte und Spezialinstrumente erfordern erhebliche Vorabinvestitionen.

- Beispielsweise können Robotersysteme wie das Da Vinci Surgical System zunächst etwa 2,0 Millionen US-Dollar kosten, ohne zusätzliche Kosten für die Schulung von Personal und Chirurgen, laufende Wartung und chirurgisches Zubehör. Diese Kosten stellen eine hohe finanzielle Belastung für Gesundheitseinrichtungen dar, insbesondere für kleinere Krankenhäuser und Kliniken.

Diese hohen Kosten schränken die Zugänglichkeit von MIS-Geräten für gut finanzierte, große medizinische Krankenhäuser ein und schränken ihre Einführung in ländlichen oder ressourcenbeschränkten Gegenden ein. Dadurch wird die weit verbreitete Einführung minimalinvasiver Verfahren behindert, insbesondere in Regionen mit begrenzten finanziellen Ressourcen und begrenzter Gesundheitsinfrastruktur.

Marktchancen

Steigende Zahl ambulanter chirurgischer Zentren (ASCs) zur Steigerung der Produktnachfrage

In den letzten Jahren ist die Zahl der Ambulatory Surgery Centers (ASCs) erheblich gestiegen, mit dem Ziel, die stationäre Belastung der Krankenhäuser durch die Durchführung minimalinvasiver Eingriffe, einschließlich arthroskopischer Operationen und anderer, zu verringern.

- Beispielsweise gab es nach den im September 2024 von der Ambulatory Surgery Centers Association (ASCA) veröffentlichten Daten in den USA über 6.300 Medicare-zertifizierte ASCs.

ASCs, die sich auf ambulante Eingriffe spezialisiert haben, setzen MIS-Technologien aufgrund ihrer Ausrichtung auf eine kostengünstige, patientenzentrierte Versorgung zunehmend ein.

Eingriffe wie Totalknie/Hüftersatz, Kataraktoperationen und gastrointestinale Eingriffe, die traditionell in Krankenhäusern durchgeführt werden, verlagern sich auf ASCs. Dieser Trend führt zu einer anhaltenden Nachfrage nach MIS-Geräten, einschließlich Laparoskopen, Robotersystemen und fortschrittlichen Bildgebungstools. Darüber hinaus sind ASCs aufgrund ihrer Kostenvorteile und günstigen Erstattungsrichtlinien ideal für MIS-Eingriffe mit hohem Volumen geeignet.

Marktherausforderungen

Fachkräftemangel behindert Marktwachstum

Der Mangel an qualifizierten Fachkräften stellt eine erhebliche Herausforderung für das Wachstum des Marktes für minimalinvasive Chirurgiegeräte dar. Die Durchführung von MIS-Verfahren erfordert spezielle Ausbildung und Fachwissen; Allerdings besteht weltweit ein anhaltender und wachsender Mangel an qualifizierten Chirurgen und Hilfspersonal.

- Laut dem Bericht der American Association of Medical Colleges aus dem Jahr 2024 könnten allein in den USA bis 2036 15.800 bis 30.200 Chirurgen in allen Fachgebieten fehlen.

Dieser Mangel ist in ländlichen und ressourcenarmen Regionen noch ausgeprägter, wo der begrenzte Zugang zu fortgeschrittener chirurgischer Ausbildung und erfahrenem Personal die Einführung von MIS-Techniken zusätzlich einschränkt. Der Mangel an qualifizierten Fachkräften führt zu Verzögerungen bei der chirurgischen Versorgung, suboptimalen Patientenergebnissen und einer unzureichenden Nutzung fortschrittlicher MIS-Geräte, was letztendlich die Marktexpansion behindert.

Markttrends für Geräte für die minimalinvasive Chirurgie

Technologische Fortschritte bei Geräten für die minimalinvasive Chirurgie zur Unterstützung der Branchenentwicklung

Technologische Fortschritte verändern den Markt für minimalinvasive Chirurgiegeräte erheblich und prägen moderne chirurgische Standards neu. Zu den Fortschritten gehört die Integration robotergestützter Systeme wie da Vinci von Intuitive Surgical und Hugo von Medtronic, die die chirurgische Präzision, Geschicklichkeit und Visualisierung verbessern. Dieses System ermöglicht komplexe Eingriffe durch kleinere Einschnitte und verkürzt die Genesungszeiten des Patienten.

- Beispielsweise hat Medtronic sein Hugo RAS-System bei der FDA für eine urologische Indikation eingereicht, was einen bedeutenden Schritt in seinem Streben nach einem breiteren Marktzugang darstellt.

Darüber hinaus,Künstliche Intelligenz (KI)wird zunehmend in chirurgische Geräte integriert und versorgt intelligente Instrumente mit autonomer Navigation, adaptiver Steuerung und Echtzeit-Feedback, wodurch die chirurgische Genauigkeit und die Patientensicherheit weiter verbessert werden.

Innovationen bei endoskopischen und laparoskopischen Geräten wie hochauflösenden Kameras, 3D-Bildgebung, Robotik und miniaturisierten Instrumenten erweitern den Umfang und die Wirksamkeit minimalinvasiver Operationen.

Single-Port-Laparoskopie Chirurgie soll den Marktfortschritt vorantreiben

Fortschritte in der laparoskopischen Single-Port-Chirurgie und der transluminalen endoskopischen Chirurgie mit natürlicher Öffnung haben die minimalinvasive Chirurgie revolutioniert, indem sie die Genesungszeiten verkürzt und die Narbenbildung reduziert haben. Für diese Verfahren werden außerdem spezielle minimalinvasive chirurgische Instrumente benötigt, deren Beliebtheit in naher Zukunft voraussichtlich zunehmen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen von COVID-19

Die COVID-19-Pandemie wirkte sich negativ auf das Marktwachstum im Jahr 2020 aus, was auf den Rückgang des chirurgischen Volumens und der Besuche bei Chirurgen zurückzuführen ist. Dies führte zu einem Rückgang der Nachfrage nach Geräten für die minimalinvasive Chirurgie.

- Laut dem vom National Center for Biotechnology Information (NCBI) im Oktober 2021 veröffentlichten Artikel sind beispielsweise die Popularität und der Einsatz minimalinvasiver Chirurgie während der Pandemie deutlich zurückgegangen.

Allerdings erholte sich der Markt in den Jahren 2021 und 2022 aufgrund der Lockerung der Lockdown-Beschränkungen und der zunehmenden chirurgischen Eingriffe im Gesundheitswesen wieder auf das Niveau vor der Pandemie. Darüber hinaus wird erwartet, dass die zunehmenden kardiovaskulären und anderen Komplikationen die Nachfrage nach MIS-Verfahren ankurbeln und das Marktwachstum in den kommenden Jahren vorantreiben werden.

SEGMENTIERUNGSANALYSE

Nach Typ

Steigende Zahl endovaskulärer Operationen zur Förderung endoskopischer Geräte Segmentwachstum

Basierend auf der Art wird der Markt klassifiziert als Inflationsgeräte, Führungsgeräte, endoskopische Geräte, laparoskopische Geräte, roboterassistierende Chirurgiegeräte, Navigations- und Visualisierungssysteme und andere.

Das Segment der endoskopischen Geräte dominierte den Markt im Jahr 2024, angetrieben durch einen Anstieg der Zahl endovaskulärer Operationen. Endoskopische Geräte liefern hochauflösende, vergrößerte Bilder, die es Chirurgen ermöglichen, heikle Eingriffe mit minimaler Gewebeschädigung durchzuführen, was zu einer schnelleren Genesung und weniger postoperativen Schmerzen führt.

Das Segment der Inflationsgeräte hatte im Jahr 2024 den zweitgrößten Anteil. Das Wachstum des Segments ist auf seine entscheidende Rolle bei laparoskopischen und endoskopischen Operationen zur Schaffung und Aufrechterhaltung eines Arbeitsraums im Körperinneren zurückzuführen, typischerweise durch Insufflation von Gas (z. B. CO2) in die Bauchhöhle.

Die Führungsgeräte hatten im Jahr 2024 den drittgrößten Anteil am Weltmarkt. Das Wachstum des Segments dürfte durch die wachsende Nachfrage nach Führungsgeräten vorangetrieben werden, da diese eine höhere Präzision und Kontrolle bei komplexen Eingriffen bieten, was Komplikationen reduziert und die Genesungszeiten verkürzt.

Es wird erwartet, dass das Segment der laparoskopischen Geräte im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das Wachstum ist auf die Vorteile zurückzuführen, die mit der Verwendung laparoskopischer Geräte verbunden sind, wie z. B. geringere Narbenbildung, kürzere Krankenhausaufenthalte und geringere Infektionsrisiken im Vergleich zu offenen Operationen.

Es wird erwartet, dass das Segment der roboterassistierenden Chirurgiegeräte im Prognosezeitraum mit der schnellsten jährlichen Wachstumsrate wachsen wird. Das Wachstum ist auf zunehmende strategische Kooperationen und Demonstrationen von Geräten für die robotergestützte Chirurgie (RAS) durch namhafte Akteure und Universitäten für minimalinvasive Operationen zurückzuführen.

- Beispielsweise gaben Virtual Incision, der Hersteller des MIRA Surgical System (MIRA), einem Gerät für robotergestützte Chirurgie (RAS), und Sovato Health, einer umfassenden Lösung zur Fernchirurgie, im November 2024 den erfolgreichen Abschluss einer präklinischen Demonstration über eine kombinierte Distanz von fast 40.000 Meilen bekannt.

Die Navigations- und Visualisierungssysteme machten im Jahr 2024 einen beträchtlichen Marktanteil aus. Fortschrittliche Navigations- und Visualisierungssysteme, darunter3D-Bildgebung, Augmented Reality (AR) und Echtzeitbildgebung verbessern die chirurgische Genauigkeit erheblich, indem sie eine detaillierte intraoperative Anleitung bieten. Diese Technologien reduzieren Fehler, verbessern die Entscheidungsfindung und ermöglichen die minimalinvasive Durchführung komplexer Eingriffe, wodurch die Patientenergebnisse verbessert und Komplikationen reduziert werden. Es wird erwartet, dass diese Vorteile die Akzeptanz erhöhen, was das Segmentwachstum in den kommenden Jahren ankurbeln dürfte.

Das Segment „Andere“, einschließlich elektrochirurgischer Geräte und Zusatzgeräte, dürfte aufgrund seiner zunehmenden Beliebtheit bei minimalinvasiven Operationen im Gesundheitswesen zum Schneiden, Koagulieren und Blutstillen stagnieren.

Auf Antrag

Steigende Inzidenz von Frakturen und Sportverletzungen treibt das Wachstum des orthopädischen Segments voran

Je nach Anwendung wird der Markt in Kardiologie, Magen-Darm-Trakt, Orthopädie, Gynäkologie, Neurologie,zahnmedizinisch, und andere.

Das orthopädische Segment dominierte den Markt im Jahr 2024. Die zunehmende Zahl von Frakturen und anderen orthopädischen Verletzungen treibt die Nachfrage nach arthroskopischen Operationen voran, da sie weniger Blutverlust verursachen und die Genesungszeit verkürzen. Darüber hinaus wird erwartet, dass die Einführung arthroskopischer Operationen für Gelenkersatz und Wirbelsäuleneingriffe auch den Einsatz minimalinvasiver Chirurgiegeräte vorantreiben und damit das Wachstum des Segments vorantreiben wird.

Das Segment Kardiologie hatte im Jahr 2024 den zweitgrößten Marktanteil. Es wird erwartet, dass die zunehmende Inzidenz von Herz-Kreislauf-Erkrankungen die Nachfrage nach chirurgischen Eingriffen, einschließlich minimalinvasiver Operationen wie Herzklappenreparaturen, in mehreren Ländern steigern und das Wachstum des Segments in den kommenden Jahren ankurbeln wird.

Das Magen-Darm-Segment hatte im Jahr 2024 einen erheblichen Marktanteil. In den letzten Jahren wurden zunehmend Laparoskope und Robotersysteme zur Behandlung von Verdauungsstörungen eingesetzt. Diese Geräte reduzieren im Vergleich zur herkömmlichen offenen Chirurgie das Gewebetrauma, die Erholungszeit und die Narbenbildung.

Es wird erwartet, dass das gynäkologische Segment in den kommenden Jahren das schnellste CAGR-Wachstum verzeichnen wird. Es wird erwartet, dass die zunehmenden Patientenbesuche in gynäkologischen Kliniken, die durch weltweit zunehmende Komplikationen wie Eierstockzysten und Myome verursacht werden, die Nachfrage nach wirksamen Lösungen wie minimalinvasiven Operationen ankurbeln werden.

Es wird erwartet, dass der Bereich Neurologie in den kommenden Jahren aufgrund der zunehmenden Fälle von Hirntumoren und anderen Erkrankungen erheblich wachsen wird. Dies steigert die Nachfrage nach minimalinvasiven Eingriffen und treibt das Wachstum des Segments voran.

- Beispielsweise wurden nach den im Januar 2025 von der American Cancer Society, Inc. veröffentlichten Daten fast 24.820 bösartige Tumoren des Gehirns oder des Rückenmarks diagnostiziert.

Für den Dentalbereich wird in den kommenden Jahren ein deutliches Wachstum prognostiziert. Bei der minimalinvasiven Zahnchirurgie geht es darum, so viel natürliche Zahnstruktur wie möglich zu erhalten. Dabei werden Techniken wie Harzinfiltration und adhäsive Zahnheilkunde eingesetzt, um Zähne mit minimalem Eingriff zu reparieren und wiederherzustellen. Dieser Ansatz priorisiert Prävention und frühzeitiges Eingreifen und vermeidet häufig umfangreiche Eingriffe wie Bohren und Füllen. Es wird erwartet, dass ein solches Szenario das Wachstum des Segments in den kommenden Jahren ankurbeln wird.

Vom Endbenutzer

Strategischer Start von Instituten für Roboterchirurgie Ermutigen Sie Krankenhäuser und ASCs Segmentwachstum

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Kliniken und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominierte den Markt im Jahr 2024, was auf die hohe Präferenz für die Durchführung minimalinvasiver Operationen in diesen Umgebungen aufgrund erheblicher Ressourcen und Erstattungen für diese Verfahren zurückzuführen ist. Darüber hinaus wird erwartet, dass die strategische Einführung von Instituten für Roboterchirurgie für minimalinvasive Chirurgie das Segmentwachstum ankurbeln wird.

- Beispielsweise haben die Prashanth Hospitals im Januar 2025 das Institute of Robotic Surgery und ein chirurgisches Robotersystem für minimalinvasive Operationen ins Leben gerufen.

Das Segment Kliniken hatte im Jahr 2024 den zweitgrößten Anteil. Das zunehmende Patientenaufkommen in Spezialkliniken für bestimmte Erkrankungen wie Zahnmedizin, Augenheilkunde und Gynäkologie wird voraussichtlich zu einem Anstieg der in diesen Bereichen durchgeführten minimalinvasiven Operationen führen.

Das Segment „Andere“, darunter akademische Kliniken und Militärkrankenhäuser, führt zunehmend minimalinvasive Operationen zu Ausbildungs- und Unfallzwecken durch, was voraussichtlich die Verbreitung minimalinvasiver Chirurgiegeräte steigern wird.

REGIONALER AUSBLICK AUF DEN MINIMAL-INVASIVEN CHIRURGIEGERÄTEMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Minimally Invasive Surgery Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 8,75 Milliarden US-Dollar und trug damit 43,18 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 9,42 Milliarden US-Dollar prognostiziert. Die gut etablierte Gesundheitsinfrastruktur der Region begünstigt die Einführung minimalinvasiver Verfahren, was voraussichtlich das Marktwachstum für Geräte für minimalinvasive Chirurgie vorantreiben wird.

In den USA wird erwartet, dass die Erstattungsrichtlinien für minimalinvasive Operationen wie arthroskopische und laparoskopische Operationen das Operationsvolumen in Krankenhausambulanzen, ASCs und anderen Gesundheitseinrichtungen erhöhen werden. Es wird erwartet, dass der US-Markt bis 2026 ein Volumen von 8,81 Milliarden US-Dollar erreichen wird.

- Beispielsweise liegt die durchschnittliche Patientenvergütung in Krankenhausambulanzen ab 2025 für eine Kniearthroskopie mit Meniskusreparatur (CPT-Code 29882) bei etwa 784 USD, was darauf hindeutet, dass der Anteil von Medicare beträchtlich, aber je nach Situation unterschiedlich ist.

Europa

Der europäische Markt machte im Jahr 2025 4,81 Milliarden US-Dollar aus, was 23,74 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 5,01 Milliarden US-Dollar erreichen. Der zunehmende Einsatz von Roboterchirurgiegeräten, insbesondere im Vereinigten Königreich, dürfte die Landschaft für minimalinvasive Chirurgie in der Region verbessern. Der britische Markt soll bis 2026 ein Volumen von 0,65 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,35 Milliarden US-Dollar erreichen soll.

- Laut den vom NHS Foundation Trust im Januar 2025 veröffentlichten Daten wurde beispielsweise ein siebenjähriger Junge als erstes Kind im Vereinigten Königreich im Evelina London Children’s Hospital mit einem bahnbrechenden neuen robotergestützten Gerät operiert.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 4,15 Milliarden US-Dollar, was 20,47 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 4,51 Milliarden US-Dollar erreichen. Im Prognosezeitraum wird der asiatisch-pazifische Raum voraussichtlich die höchste CAGR verzeichnen. Das Wachstum ist auf die zunehmende Alterung der Bevölkerung in der Region zurückzuführen, die die Anfälligkeit für verschiedene Erkrankungen erhöhen und die Nachfrage nach Geräten für die minimalinvasive Chirurgie steigern kann. Der japanische Markt soll bis 2026 ein Volumen von 1,38 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,79 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,37 Milliarden US-Dollar erreichen.

- Laut den vom Staatsrat der Volksrepublik China im Oktober 2024 veröffentlichten Daten erreichte die Bevölkerung Chinas im Alter von 60 Jahren und darüber im Jahr 2023 beispielsweise rund 297,0 Millionen.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 1,54 Milliarden US-Dollar, was 7,60 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 1,62 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass der lateinamerikanische Markt im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wächst, angetrieben durch die zunehmende Einführung von chirurgischen Robotersystemen in Schlüsselländern, die die Landschaft der minimalinvasiven Chirurgie verbessern könnten.

- Beispielsweise hat CMR Surgical Ltd. im Mai 2022 das Versius Surgical Robotic System in Brasilien auf den Markt gebracht, um Operationen in den Bereichen Gynäkologie, Urologie und anderen Bereichen durchzuführen.

Naher Osten und Afrika

Der Markt im Nahen Osten und Afrika erwirtschaftete im Jahr 2025 1,02 Milliarden US-Dollar, was 5,01 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,06 Milliarden US-Dollar erreichen. Für den Nahen Osten und Afrika wird im Prognosezeitraum ein stagnierendes Wachstum erwartet. Das Wachstum ist vor allem auf das zunehmende Bewusstsein der Bevölkerung und der Regierung der Region für die Vorteile der minimalinvasiven Chirurgie zurückzuführen. Dies wiederum erhöht die Nachfrage nach laparoskopischen Chirurgen und zugehörigen chirurgischen Geräten in der Region.

- Laut den vom World Laparoscopy Training Institute Dubai veröffentlichten Daten steigt beispielsweise im Mai 2023 die Nachfrage nach hochqualifizierten laparoskopischen Chirurgen aufgrund der hohen Akzeptanz der laparoskopischen Chirurgie deutlich an.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Umsetzung strategischer Initiativen und Einführung neuer Produkte zur Steigerung des Umsatzwachstums für wichtige Marktteilnehmer

Der Markt ist konsolidiert, wobei große Player wie Medtronic, Johnson & Johnson Services, Inc. und Koninklijke Philips N.V. im Jahr 2024 einen erheblichen Anteil am weltweiten Marktanteil für minimalinvasive Chirurgiegeräte halten.

Ihre Dominanz wird auf die große globale Reichweite und ein breites Spektrum an fortschrittlichen Produktangeboten zurückgeführt. Diese Unternehmen führen kontinuierlich neue Lösungen für verschiedene Operationen ein, beispielsweise in der Urologie und Orthopädie.

Darüber hinaus sind andere namhafte Unternehmen wie Boston Scientific Corporation, Olympus Corporation, Stryker und B. Braun SE aktiv an strategischen Initiativen wie Fusionen, Übernahmen, Partnerschaften und Kooperationen beteiligt, um ihren Marktanteil zu erhöhen und die Wettbewerbsfähigkeit zu verbessern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR MINIMAL-INVASIVE CHIRURGIEGERÄTE IM PROFIL:

- Medtronic(Irland)

- Johnson & Johnson Services, Inc.(UNS.)

- Koninklijke Philips N.V. (Niederlande)

- Boston Scientific Corporation (USA)

- Olympus Corporation (Japan)

- Stryker (USA)

- B. Braun SE(Deutschland)

- Steris(UNS.)

- Intuitive Surgical (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Medtronic erweiterte die klinische URO-Studie, die größte ihrer Art für robotergestützte urologische Chirurgie, und zeigte hervorragende Sicherheit und Wirksamkeit.

- März 2024:Intuitive Surgical erhielt die FDA 510(k)-Zulassung für da Vinci 5, das Multiport-Robotersystem der nächsten Generation des Unternehmens, um ein reibungsloses Erlebnis in der minimalinvasiven Chirurgie zu bieten.

- Dezember 2023:Stryker erhielt eine Patenterteilung für eine minimalinvasive chirurgische Sonde mit einer bauchigen, glatten Spitze und einem integrierten Neuromonitoring-Element zur Erkennung elektrischer Aktivität.

- September 2023:Stryker stellte die minimalinvasive chirurgische Kameraplattform 1788 der nächsten Generation vor, um lebendigere Bilder mit ausgewogener Beleuchtung für mehrere Fachgebiete zu bieten.

- April 2023:Die Boston Scientific Corporation hat Apollo Endosurgery übernommen, um in der Endoluminalchirurgie (ELS) zu expandieren und in den Bereich der Bariatrie einzusteigen.

BERICHTSBEREICH

Die globale Marktanalyse für Geräte für minimalinvasive Chirurgie bietet Marktgröße und Prognose nach Typ, Anwendung und Endbenutzersegment. Es behandelt Marktdynamik und Trends in Schwellenländern. Es bietet Einblicke in die Prävalenz wichtiger Erkrankungen, die Anzahl der Operationen, die Einführung neuer Produkte und wichtige Branchenentwicklungen. Der Bericht bietet eine detaillierte Analyse der Wettbewerbslandschaft, einschließlich Einblicken in die Marktanteilsverteilung und detaillierte Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von8.47% von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 20,27 Milliarden US-Dollar und soll bis 2034 41,41 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 8,75 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,47 % aufweisen wird.

Nach Endverbrauchern war das Segment Krankenhäuser und ASCs marktführend.

Die Schlüsselfaktoren für den Markt sind die zunehmende Verbreitung chronischer Erkrankungen und der technologische Fortschritt bei chirurgischen Geräten.

Medtronic, Johnson & Johnson Services, Inc. und Koninklijke Philips N.V. sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf