Das IT- und Telekommunikationssegment wird eine wichtige Endverbrauchsbranche bleiben und im Jahr 2026 voraussichtlich 23,84 % des Weltmarktanteils erreichen. Dieser Sektor steht an der Spitze der Einführung neuer Technologien und erfordert außerdem Flexibilität, um diese Technologien mühelos zu unterstützen und zu integrieren. Darüber hinaus erfordert dieser Sektor minimale Ausfallzeiten und schnelle Reaktionszeiten, um seine Endbenutzer bedienen zu können. Daher bevorzugt die IT- und Telekommunikationsbranche Container-Rechenzentren, um ihren sich schnell entwickelnden Anforderungen gerecht zu werden.

Marktgröße, Anteil und Branchenanalyse für Container-Rechenzentren, nach Containertyp (20-Fuß-Container, 40-Fuß-Container und kundenspezifischer Container), nach Unternehmenstyp (kleine und mittlere Unternehmen (KMU) und große Unternehmen), nach Branche (BFSI, IT und Telekommunikation, Gesundheitswesen, Regierung, Medien und Unterhaltung, Energie und Versorgungsunternehmen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

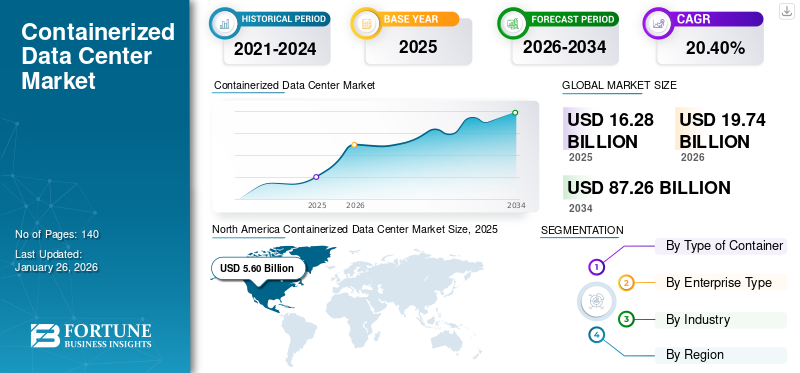

Die globale Marktgröße für Container-Rechenzentren wurde im Jahr 2025 auf 16,28 Milliarden US-Dollar geschätzt und wird voraussichtlich von 19,74 Milliarden US-Dollar im Jahr 2026 auf 87,26 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 20,40 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Container-Rechenzentren mit einem Marktanteil von 34,40 % im Jahr 2025.

Ein Container-Rechenzentrum wird in einer Produktionsanlage gebaut und dann in einem Container zum Endbenutzer transportiert. In diesem Bericht wurde eine Mischung von Anbietern betrachtet, die integrierte Container-Rechenzentren und -Lösungen anbieten. Container können modular sein, aber das Gegenteil ist nicht immer der Fall.

Aufgrund des exponentiellen Anstiegs des Datenverkehrs verzeichnet diese Branche ein bemerkenswertes Wachstum. Darüber hinaus hat die Einführung von 5G-Netzen die Datenübertragungsgeschwindigkeiten erhöht und zur Entwicklung neuer Anwendungen geführt, was zu einer höheren Nachfrage danach geführt hat Rechenzentrumsinfrastrukturum den wachsenden Datenverkehr zu bewältigen. Darüber hinaus beobachten Regierungen und Regulierungsbehörden weltweit das Wachstum von Rechenzentren genau, um Nachhaltigkeitsprobleme anzugehen, die durch energieintensive Abläufe verursacht werden. Sie legen Nachhaltigkeitsrichtlinien für neue Rechenzentren fest. Zum Beispiel,

- Im Januar 2024,Im Abgeordnetenhaus von Virginia wurde ein neuer Gesetzentwurf namens HB 116 eingebracht. Dieser Gesetzentwurf verlangt von Rechenzentrumsbetreibern, bestimmte Energieeffizienzanforderungen zu erfüllen. Dem Gesetzentwurf zufolge können sich Rechenzentrumsbetreiber nur dann für Steuerbefreiungen qualifizieren, wenn sie einen Stromverbrauchseffektivitätswert von 1,2 oder weniger erreichen.

Es wird erwartet, dass solche Entwicklungen die Nachfrage nach Container-basierten Rechenzentren mit optimalem Luftstrommanagement erhöhen und dadurch die Umweltbelastung verringern.

Die COVID-19-Pandemie erhöhte die Produktnachfrage aufgrund von Faktoren wie zunehmender Fernarbeit, Cloud-Einführung und staatlicher Unterstützung. Der steigende Bedarf an einer robusten digitalen Infrastruktur beschleunigte das Marktwachstum. In den kommenden Jahren wird der Markt aufgrund der steigenden Nachfrage nach umweltfreundlichen und nachhaltigen Rechenzentren weiter florieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Container-Rechenzentren

- Marktgröße 2025: 16,28 Milliarden US-Dollar

- Marktgröße 2026: 19,74 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 87,26 Milliarden US-Dollar

- CAGR: 20,40 % von 2026–2034

- Nordamerika dominierte den Markt für Container-Rechenzentren mit einem Anteil von 34,40 % im Jahr 2025.

- Das Segment der 40-Fuß-Container wird im Jahr 2026 voraussichtlich einen Marktanteil von 47,22 % ausmachen.

- Das IT- und Telekommunikationssegment wird im Jahr 2026 voraussichtlich einen Marktanteil von 23,84 % halten.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 34,40 % im Wert von 5,60 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 18,50 % im Wert von 3,02 Milliarden US-Dollar.

Europa

Europa hatte im Jahr 2025 einen Anteil von 30,80 % im Wert von 5,01 Milliarden US-Dollar.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 5,01 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,87 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Container-Rechenzentren

Steigende Nachfrage nach Disaster-Recovery-Lösungen und Priorität für die Geschäftskontinuität, um das Marktwachstum sicherzustellen

Lösungen zur Notfallwiederherstellung und Geschäftskontinuität sind für Unternehmen, die anfällig für Cyberangriffe oder Naturkatastrophen sind, zu einer Priorität geworden. Laut Branchenexperten wurde im Jahr 2023 im Vergleich zu 2021 ein Anstieg von Datenschutzverletzungen um 72 % gemeldet. Im Jahr 2023 gab es über 2.365 Cyberangriffe mit 343.338.964 Opfern.

In solchen Fällen sind Container-basierte Rechenzentrumslösungen eine hervorragende Option, da sie schnelle Bereitstellungsmöglichkeiten, minimale Ausfallzeiten und eine schnelle Wiederherstellung kritischer IT-Dienste bieten. Darüber hinaus sind diese Rechenzentren äußerst belastbar und eignen sich aufgrund ihrer Merkmale wie fortschrittlicher Kühlsysteme und Stromerzeugungssysteme hervorragend für katastrophengefährdete Gebiete. Somit sind diese Arten vonRechenzentrensind in den letzten Jahren bei Endbenutzern weit verbreitet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Container-Rechenzentren

Steigende Nachfrage nach Container-Rechenzentren wird zum entscheidenden Markttreiber

Die Nachfrage nach diesen Rechenzentren ist in den letzten Jahren gestiegen. Faktoren wie schnelle Bereitstellung, Kosteneffizienz und geringerer Energieverbrauch im Vergleich zu herkömmlichen Rechenzentren treiben die Entwicklung globaler Container-Rechenzentren voran Marktwachstum. Darüber hinaus eignen sich diese Rechenzentren ideal für den Einsatz in abgelegenen oder rauen Umgebungen, in denen der Bau herkömmlicher Rechenzentren nicht möglich ist. Darüber hinaus werden Unternehmen durch den zunehmenden Fokus auf die Reduzierung des CO2-Fußabdrucks dazu veranlasst, nachhaltige Rechenzentrumslösungen wie Container-basierte Rechenzentren zu nutzen. Um diesen steigenden Anforderungen gerecht zu werden, haben Unternehmen auf der ganzen Welt neue Rechenzentrumslösungen eingeführt. Zum Beispiel,

- Im März 2023,Die Housing Development Corporation hat in Hulhumale, Malediven, ein Container-Rechenzentrum eingeführt. Diese unter der Marke SmartCom verwaltete Anlage verfügt über ein redundantes Batterie-Backup-System mit einer Betriebsdauer von mindestens 24 Stunden. Darüber hinaus ist das Rechenzentrum mit einem 80-kW-Backup-Generator ausgestattet.

Darüber hinaus haben sich diese Rechenzentren als hervorragende Option für Disaster-Recovery-Standorte erwiesen. Diese Rechenzentren bieten im Notfall eine schnelle und zuverlässige Backup-Lösung. Angesichts aller Vorteile dieser Rechenzentren gegenüber herkömmlichen Rechenzentren wird daher erwartet, dass die Nachfrage nach ihnen in den kommenden Jahren exponentiell wachsen wird.

EINHALTENDE FAKTOREN

Sicherheitsbedenken im Zusammenhang mit Container-Rechenzentrumslösungen behindern das Marktwachstum

Zu den hemmenden Faktoren des Marktes gehören Sicherheitsbedenken im Zusammenhang mit Container-Rechenzentrumslösungen. Laut einem Bericht von Circadian Risk ist die physische Sicherheit der wichtigste Aspekt von Rechenzentren. Ebenso heißt es im AFCOM State of the Data Center Report 2023, dass menschliche Bedrohungen zu den größten Sicherheits- und Infrastrukturbedrohungen zählen.

Darüber hinaus weist die Global Data Center Survey 2023 des Uptime Institute darauf hin, dass ähnliche Betreiber Bedenken hinsichtlich der Auswirkungen auf die Sicherheit habenmodulare Rechenzentren. Diese Bedenken wurden aufgrund des vorgefertigten Charakters dieser Rechenzentren geäußert, der die Anpassungs- und Integrationsmöglichkeiten einschränkt, die für die Erfüllung spezifischer Unternehmensanforderungen von entscheidender Bedeutung sind. Da diese Rechenzentren außerdem in abgelegenen, rauen und weniger sicheren Umgebungen eingesetzt werden, sind sie anfällig für potenzielle Sicherheitsrisiken.

Daher haben mehrere Unternehmen wie Schneider Electric und Huawei erweiterte Sicherheitsfunktionen in ihre Container-basierten Rechenzentrumslösungen eingeführt, um Schutz vor diesen vorherrschenden Sicherheitsbedrohungen zu bieten.

Marktsegmentierungsanalyse für Containerisierte Rechenzentren

Nach Art der Containeranalyse

Das Segment der 40-Fuß-Container dominiert den Markt Wegen Steigende Nachfrage nach hoher Rechenleistung und Genauigkeit

Nach Containertyp ist der Markt in 20-Fuß-Container, 40-Fuß-Container und kundenspezifische Container unterteilt.

Das Segment der 40-Fuß-Container wird voraussichtlich den Markt für Container-Rechenzentren dominieren und im Jahr 2026 aufgrund des gestiegenen Bedarfs an hoher Rechenleistung und Genauigkeit 47,22 % des Weltmarktanteils ausmachen. Darüber hinaus sind solche Behälter beliebt, weil sie auf Nachhaltigkeitsziele ausgerichtet sind, da sie recycelt werden können. Darüber hinaus sind sie einfach zu implementieren und haben anerkanntermaßen die optimale Größe für Rechenzentren, was zu einer effizienten Raumnutzung führt. Diese Art von Behältern bietet außerdem ein perfektes Gleichgewicht zwischen Mobilität und Kapazität.

Es wird erwartet, dass das Segment der maßgeschneiderten Container-Rechenzentren in den kommenden Jahren den weltweiten Marktanteil von Container-Rechenzentren dominieren wird. Endbenutzer fordern personalisierte Behälter, die ihren sich ändernden Anforderungen gerecht werden. Beispielsweise basierte Microsofts Project Natick auf der Erforschung der Effizienz von Unterwasser-Rechenzentren. Diese innovativen Ansätze haben den Marktteilnehmern die Möglichkeit eröffnet, maßgeschneiderte Rechenzentren für Endbenutzer zu entwickeln. Es wird erwartet, dass diese wachsende Nachfrage das Wachstum des Segments im Prognosezeitraum vorantreiben wird.

Nach Unternehmenstypanalyse

Große Unternehmen führten den Markt an Notwendigkeit der Verwaltung großer Datenmengen

Je nach Unternehmenstyp ist der Markt in kleine und mittlere Unternehmen (KMU) und große Unternehmen unterteilt. Im Jahr 2024 hielt das Segment der Großunternehmen aufgrund zweier Schlüsselfaktoren den größten Marktanteil: der Notwendigkeit, große Datenmengen zu verwalten und effiziente Lösungen für die Notfallwiederherstellung und Geschäftskontinuität bereitzustellen.

Große Unternehmen haben ihre Geschäftstätigkeit über den gesamten Globus verteilt. Darüber hinaus benötigen sie Lösungen, die große Datenmengen problemlos bewältigen können und die Kapazität haben, die gesamte erweiterte IT-Infrastruktur zu unterstützen. Darüber hinaus wird der Bedarf an robusten Disaster-Recovery- und Business-Continuity-Lösungen die Nachfrage nach modularen Rechenzentren ankurbeln. Daher besteht in großen Unternehmen eine zunehmende Nachfrage nach diesen Rechenzentren, da sie die geeigneten Lösungen für ihre Anforderungen darstellen.

In den kommenden Jahren wird erwartet, dass die Akzeptanz dieser Rechenzentren bei kleinen und mittleren Unternehmen deutlich zunehmen wird. Dieser Anstieg ist auf die Entwicklung maßgeschneiderter Rechenzentren zurückzuführen, die auf die Bedürfnisse von KMU zugeschnitten sind.

Nach Branchenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der IT- und Telekommunikationssektor ist aufgrund der zunehmenden Einführung innovativer Technologien Marktführer

Nach Branchen ist der Markt in Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Gesundheitswesen, Regierung, Medien und Unterhaltung, Energie und Versorgungsunternehmen und andere unterteilt. Zu den anderen Branchen gehören das verarbeitende Gewerbe, das Bildungswesen und andere.

Es wird erwartet, dass das Segment des Gesundheitssektors im Prognosezeitraum die höchste CAGR verzeichnen wird. Dieses Wachstum ist auf die steigende Nachfrage nach Sicherheitslösungen zum Schutz sensibler Patientendokumente zurückzuführen.

REGIONALE EINBLICKE

Geografisch wird der Markt in fünf Schlüsselregionen untersucht: Nordamerika, Südamerika, Europa, Naher Osten und Afrika sowie Asien-Pazifik.

North America Containerized Data Center Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 5,6 Milliarden US-Dollar und trug damit 34,40 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 6,74 Milliarden US-Dollar prognostiziert. Das Marktwachstum in dieser Region lässt sich auf die frühe Einführung von Container-Rechenzentren aufgrund der gestiegenen Nachfrage nach Big Data, Datenverarbeitung, -speicherung und -analyse zurückführen. Darüber hinaus werden der steigende Bedarf an einer flexiblen IT-Infrastruktur und die Einführung von Online-Diensten in den kommenden Jahren auch erhebliche Wachstumschancen für die nordamerikanische Rechenzentrumsbranche bieten. Schätzungen zufolge wird der US-Markt bis 2026 ein Volumen von 5,01 Milliarden US-Dollar erreichen, angetrieben durch die steigende Nachfrage nach energieeffizienten Rechenzentren.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 3,02 Milliarden US-Dollar, was 18,50 % des Weltmarktanteils entspricht, und soll im Jahr 2026 3,78 Milliarden US-Dollar erreichen. Das Wachstum der Region ist hauptsächlich auf die sich ständig weiterentwickelnden Sektoren wie IT und Telekommunikation, Gesundheitswesen, Regierung, BFSI und Fertigung zurückzuführen. Verschiedene Initiativen wie die Regional Comprehensive Economic Partnership (RCEP) und die Southeast Asian Manufacturing Alliance (SMA) zielen darauf ab, Unternehmen mit einem Netzwerk vertrauenswürdiger Partner zu verbinden, um in der vielfältigen südostasiatischen Region zu wachsen und sich selbstbewusst zurechtzufinden. Der japanische Markt soll bis 2026 ein Volumen von 0,87 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,90 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,75 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt machte im Jahr 2025 5,01 Milliarden US-Dollar aus, was 30,80 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 6,13 Milliarden US-Dollar erreichen. Darüber hinaus verzeichnet Europa aufgrund der Erweiterung der Rechenzentren in Großstädten wie London, Dublin und Frankfurt ein robustes Wachstum. Die Coldwell Banker Richard Ellis (CBRE) Group berichtet, dass das Angebot an Rechenzentren in Frankfurt, London, Amsterdam und Paris (FLAP) im Vergleich zum Vorjahr gestiegen ist, da die Anbieter bestrebt sind, die hohe Nachfrage in diesen europäischen Topmärkten zu befriedigen. Trotz der Herausforderungen bei der Stromverfügbarkeit werden im Jahr 2024 mit jüngsten Entwicklungen und Großprojektlieferungen gerechnet. Der britische Markt soll bis 2026 ein Volumen von 1,43 Milliarden US-Dollar erreichen, und der deutsche Markt wird bis 2026 voraussichtlich ein Volumen von 1,51 Milliarden US-Dollar erreichen.

MEA und Südamerika

Andererseits wird erwartet, dass MEA und Südamerika ein langsameres Wachstum aufweisen als andere Regionen. Der Markt im Nahen Osten und in Afrika erwirtschaftete im Jahr 2025 1,53 Milliarden US-Dollar, was 9,40 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,78 Milliarden US-Dollar erreichen. Allerdings gewinnt die Digitalisierung in diesen Regionen immer mehr an Dynamik, und mehrere Regierungsinitiativen fördern auch die Einführung digitaler Technologien. Somit zieht dieser technologiegetriebene Wandel die Nachfrage nach Rechenzentren an und verspricht weiterhin eine gesunde Wachstumsrate für den Markt in diesen Regionen. Auf Lateinamerika entfielen im Jahr 2025 1,13 Milliarden US-Dollar, was 6,90 % des Weltmarktanteils entspricht, und es wird erwartet, dass dieser Wert im Jahr 2026 1,31 Milliarden US-Dollar erreichen wird.

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen, die sich auf die Entwicklung modularer Designs und energieeffizienter Container-Rechenzentrumslösungen konzentrieren

Mehrere auf dem Markt tätige Unternehmen haben sich auf modulare Designs konzentriert, um den sich ändernden Kundenanforderungen gerecht zu werden. Diese modularen Rechenzentrumsdesigns bieten Flexibilität und ermöglichen eine schnellere Bereitstellung. Darüber hinaus investieren Unternehmen in die Nutzung erneuerbarer Energien in ihren Rechenzentren, insbesondere in vorgefertigte Modelle. Große Investitionen oder Forschungsprojekte werden in Kühltechnologien und energieeffiziente Designs gesehen. Unternehmen wie Vertiv, Schneider Electric und IBM erforschen diese nachhaltigen Lösungen. Diese Akteure konzentrieren sich auch auf wichtige Geschäftsstrategien wie unter anderem Partnerschaften, Übernahmen und Kooperationen.

Liste der Top-Unternehmen für Container-Rechenzentren:

- Hewlett Packard Enterprise Company (USA)

- IBM Corporation (USA)

- Dell Technologies Inc. (USA)

- Huawei Investment & Holding Co., Ltd. (China)

- Vertiv Holdings Co. (USA)

- Schneider Electric (Frankreich)

- ZTE Corporation(China)

- Delta Electronics, Inc.(Taiwan)

- Fuji Electric Co., Ltd. (Japan)

- Shenzhen Kstar Wissenschaft & Technologie Co., Ltd.(China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2024:Vertiv stellte eine vorgefertigte modulare Rechenzentrumslösung vor, Vertiv MegaMod CoolChip, mit Flüssigkeitskühlung, die darauf abzielt, zuverlässiges und effizientes KI-Computing bereitzustellen.

- Oktober 2023:Mitsubishi Heavy Industries führte ein 12-Fuß-Gerät der 40-kVA-Klasse ein. Container-Rechenzentrum mit integriertem Hybridkühlsystem. Die Anlage sollte voraussichtlich Ende 2023 kommerziell verfügbar sein und verfügt über eingebaute Luft- und Tauchkühlsysteme.

- Oktober 2023:Green Revolution Cooling, Dell und DCV Industries haben sich zusammengetan, um immersionsgekühlte, modulare Rechenzentren für die MEA-Region bereitzustellen.

- September 2023:Das Rathaus von Mogi das Cruzes, einer Gemeinde in Brasilien, hat ein neues Container-Rechenzentrum vom lokalen Anbieter Modular Data Centers erworben. Dieses Rechenzentrum ist mit Temperatur-, Feuchtigkeits- und Brandschutzkontrollen ausgestattet und entspricht den Tier-III-Standards. Es soll den umfassenden technologischen Anforderungen des Rathauses gerecht werden und eine hohe Verfügbarkeit sowie die Kapazität zur Aufnahme groß angelegter Technologie-Infrastrukturlösungen bieten.

- August 2023:Zwei Container-Rechenzentren von Schneider Electric wurden vom Brunswick County Board of Commissioners in North Carolina genehmigt. Die Rechenzentren waren über 12 Fuß hoch, 12 Fuß breit und 25 Fuß lang und werden an zwei verschiedenen Standorten errichtet.

BERICHTSBEREICH

Der Bericht liefert eine eingehende Analyse des Marktes und konzentriert sich dabei auf Faktoren, die sein Wachstum direkt und indirekt beeinflussen. Es deckt die Marktgröße, die wichtigsten Marktteilnehmer, das Wettbewerbs-Dashboard, die Produkttypen und deren Anwendungen ab. Es umfasst auch PESTLE und Deals/Verträge/Rentabilitätsanalysen. Darüber hinaus beleuchtet der Bericht die jüngsten Markttrends, technologischen Fortschritte, regulatorischen Kontexte und Engagements in der Primärindustrie.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 20,40 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Containertyp

Nach Unternehmenstyp

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Der Markt soll bis 2034 einen Wert von 65,65 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 13,47 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 21,9 % verzeichnen.

Das Branchensegment IT & Telekommunikation dominierte im Jahr 2024 den Markt.

Die steigende Nachfrage nach Container-Rechenzentren ist ein wesentlicher treibender Faktor für den Markt.

Hewlett Packard Enterprise Company, IBM Corporation, Dell Technologies Inc., Huawei Investment & Holding Co., Ltd., Vertiv Holdings Co, Schneider Electric, ZTE Corporation, Delta Electronics, Inc., Fuji Electric Co., Ltd. und Shenzhen Kstar Science & Technology Co., Ltd. sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2023 den höchsten Marktanteil.

Nach Branchen wird erwartet, dass das Segment des Gesundheitssektors im Prognosezeitraum die höchste CAGR verzeichnen wird.

Suchen Sie umfassende Informationen über verschiedene Märkte?

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Gratis-PDF herunterladen

Zum Inhalt springen

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Informationstechnologie

Kunden

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf