Marktgröße, Anteil und Branchenanalyse für Cybersicherheit in der Luft- und Raumfahrt, nach Bereitstellung (lokal und in der Cloud), nach Sicherheitstyp (Netzwerksicherheit, Anwendungssicherheit, Endpunktsicherheit, Cloud-Sicherheit und Datensicherheit), nach Endbenutzer (Fluggesellschaften, Luft- und Raumfahrthersteller, Flugzeugbetreiber sowie Regierung und Verteidigung) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Cybersicherheit in der Luft- und Raumfahrt

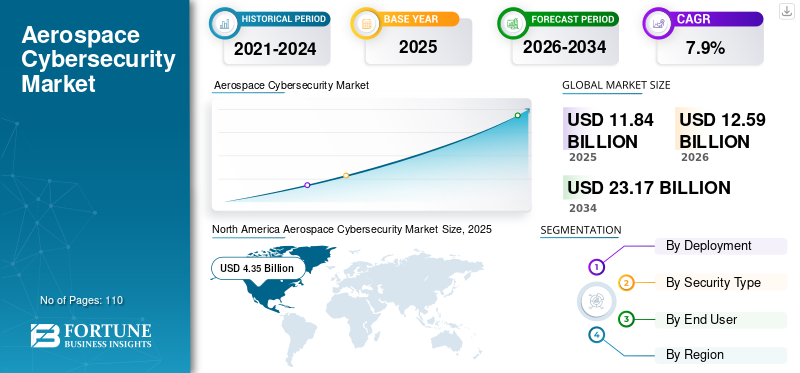

Die globale Marktgröße für Cybersicherheit in der Luft- und Raumfahrt wurde im Jahr 2025 auf 11,84 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 12,59 Milliarden US-Dollar im Jahr 2026 auf 23,17 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,9 % aufweist. Nordamerika dominierte den Markt für Cybersicherheit in der Luft- und Raumfahrt mit einem Marktanteil von 36,73 % im Jahr 2025.

Die Cybersicherheit in der Luft- und Raumfahrt umfasst den Schutz digitaler Systeme, Netzwerke, Software und Daten, die in den Bereichen Luft-, Verteidigungs- und Raumfahrtbetriebe verwendet werden. Der Zweck der Sicherung dieser Bereiche besteht darin, Cyberbedrohungen und Betriebsstörungen von Flugzeugen, Satelliten, landgestützter Infrastruktur, geschäftskritischen Kommunikationssystemen und anderen zu verhindern. Mit zunehmender Digitalisierung der oben genannten Kategorien und zunehmender Konnektivität zwischen diesen Systemen steigt auch das Potenzial für Cyberkriminalität (die Angriffsfläche). Unternehmen sind zunehmend auf Echtzeitinformationen, Cloud-basierte Plattformen und andere sichere Kommunikation angewiesen, was die Nachfrage nach ausgefeilteren und fortschrittlicheren Cybersicherheitslösungen erhöht. Dieser Faktor spielt eine wichtige Rolle bei der Förderung des Marktwachstums.

Darüber hinaus konzentrieren sich viele wichtige Branchenakteure wie Thales Group, Honeywell International, Airbus, BAE Systems und Lockheed Martin, die auf dem Markt tätig sind, auf integrierte End-to-End-Sicherheitsarchitekturen, indem sie Cybersicherheit mit Avionik, Missionssystemen, Bodeninfrastruktur und verwalteten Diensten bündeln, um eine einzige, verantwortungsvolle Lösung für Betreiber bereitzustellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Zunehmende Einführung generativer KI im Luft- und Raumfahrtbetrieb treibt Investitionen in fortschrittliche Cybersicherheit voran

Der Einsatz generativer KI verändert die Sicherheitslandschaft in der Luft- und Raumfahrt. Generative KI kann neue und skalierbare Möglichkeiten zur Begehung von Straftaten wie Phishing und Social Engineering schaffen und schnell Malware entwickeln. Sicherheitsteams können davon profitierengenerative KIVerbesserung der Verteidigungsoperationen durch Beschleunigung der Triage von Vorfällen, Erstellung von Playbooks, Korrelation der Telemetrie zwischen Betriebstechnologie (OT) und Informationstechnologien (IT) und Reduzierung der Arbeitsbelastung der Analysten.

- Im Mai 2025 berichtete Thales, dass 73 % der Unternehmen in KI-spezifische Sicherheitstools investieren, was den Wandel hin zur Sicherung der GenAI-Nutzung und Datenpipelines unterstreicht.

Schließlich wird die Beschleunigung digitaler Arbeitsabläufe (Wartung, Technik und Missionsanalyse) durch den Einsatz generativer KI dazu führen, dass Unternehmen in der Luft- und Raumfahrt einen höheren Bedarf an angemessenen Cybersicherheitsmaßnahmen haben, da diese Prozesse regulierte und sicherheitskritische Daten verarbeiten.

CYBERSICHERHEITSMARKTRENDEN IN DER LUFT- UND RAUMFAHRT

Wachsende Cyber-Bedrohungen und Qualifikationsdefizite treiben SOC-Outsourcing in der Luft- und Raumfahrt voran

Angesichts der steigenden Nachfrage nach verwalteten Sicherheitsdiensten und dem Outsourcing von Security Operations Center (SOC) in der Luftfahrtindustrie benötigen Organisationen wie Fluggesellschaften, Flughäfen, Wartungs-, Reparatur- und Betriebseinrichtungen (MROs) sowie Betreiber im Verteidigungssektor eine Sicherheitsüberwachung rund um die Uhr, stehen jedoch weiterhin vor der Herausforderung, qualifizierte Sicherheitsanalysten einzustellen. Ausgelagerte SOCs bieten Unternehmen die Möglichkeit, Bedrohungen in komplexen, verteilten Umgebungen wie Terminals, Gepäcksystemen, Flugzeugkonnektivität sowie an entfernten Standorten schneller zu erkennen, ohne dass sie ein großes internes Sicherheitsteam aufbauen müssen.

Der Einsatz eines ausgelagerten SOC trägt auch dazu bei, Compliance, Reaktion auf Vorfälle und Schwachstellenmanagement über mehrere Standorte und/oder Anbieter hinweg zu standardisieren. Die Nachfrage nach SOC-Diensten wird zusätzlich durch Unternehmen vorangetrieben, die ihre Nutzung von Cloud-basierten Diensten und vernetzten Abläufen ausweiten, da das Wachstumstempo einen erhöhten Bedarf an Sicherheit schafftTelemetrieund Reaktion, die in Echtzeit skaliert werden kann.

- Beispielsweise zählten im April 2025 66 % der Fluggesellschaften und 73 % der Flughäfen Cybersicherheit zu ihren drei wichtigsten Schwerpunktbereichen, was unterstreicht, warum viele auf verwaltete Sicherheit und SOC-gesteuerte Modelle umsteigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmende Cyber-Bedrohungen für die Luftfahrt treiben das Marktwachstum voran

Das Wachstum des Marktes für Cybersicherheit in der Luft- und Raumfahrt wird durch die zunehmende Bedrohung durch Cyberkriminalität vorangetrieben, die sich an Fluggesellschaften, Flughäfen und Luft- und Raumfahrtbetreiber richtet, die auf miteinander verbundene Systeme angewiesen sind, deren Systeme keinerlei Ausfallzeiten haben können. Dazu gehören Check-in-/Boarding-Systeme, Flugbetriebs- und Wartungsnetzwerke und andere, die das Ziel zunehmender Angriffe von Kriminellen mit Ransomware, Diebstahl von Zugangsdaten und Kompromittierung der Lieferkette sind, wobei ein Verstoß innerhalb eines Systems Auswirkungen auf die Durchführung Tausender Flüge weltweit haben und große Mengen sensibler Daten im Zusammenhang mit dem Betrieb der Fluggesellschaft und der Reise des Passagiers offenlegen kann, sowohl in Bezug auf betriebliche als auch auftragsbezogene Daten.

Daher hat die Luftfahrtindustrie in viele Bereiche investiert, darunter kontinuierliche Überwachung, Identitätssicherheit, Netzwerksegmentierung, Vorfallreaktionsdienste und die Erhöhung der Anzahl der Personen innerhalb ihrer Organisation, die sich diesen Funktionen widmen, da viele Luftfahrtökosysteme eine Reihe von Anbietern oder Plattformen gemeinsam nutzen. Wenn also eine Schwachstelle von einem Anbieter zum anderen besteht, wird die Funktionsfähigkeit beeinträchtigt.

- Im Juni 2025 berichtete Thales, dass der Luftfahrtsektor im Jahresvergleich einen Anstieg der Cyberangriffe um 600 % verzeichnete, und nannte dabei 27 große Angriffe von 22 Ransomware-Gruppen von Januar 2024 bis April 2025.

MARKTBEGRENZUNGEN

Hohe Integrations- und Compliance-Kosten können das Marktwachstum behindern

Der hohe Integrationsgrad und die hohen Compliance-Kosten stellen ein Wachstumshemmnis auf dem Markt für Cybersicherheit in der Luftfahrt dar, da die erforderlichen Cybersicherheitskontrollen in einer stark fragmentierten Umgebung implementiert werden müssen, z. B. in der Flugzeugkonnektivität, in Flughafen-OT-Systemen, in der IT von Fluglinienunternehmen und bei mehreren Drittanbietern. Jedes Upgrade innerhalb dieser komplexen Cyber-Umgebung erfordert im Allgemeinen eine umfangreiche Validierung, Dokumentation und Ausrichtung sowohl an betriebssichere als auch an betriebskontinuierliche Anforderungen, was alles zu den erhöhten Kosten und Aufwand für das Engineering und Programmmanagement führt, die für die Implementierung dieser Upgrades erforderlich sind. Die Kosten für die Implementierung von Compliance fallen auch weiterhin kontinuierlich an, da Unternehmen zusätzlich zum Kauf von Tools auch Governance/Audits/Vorfallsberichte/Risikomanagementprozesse durchführen müssen. Diese Faktoren verlängern im Allgemeinen die Zeit, die Betreiber benötigen, um die erforderlichen Upgrades ihrer Systeme durchzuführen, und zwingen viele Betreiber dazu, zunächst nur die am stärksten gefährdeten Systeme bereitzustellen.

MARKTCHANCEN

Beschleunigte Modernisierung von Geldautomaten und Flughafen-OT schafft neue Wachstumschancen im Bereich Cybersicherheit

Die Modernisierung der Systeme des Flugverkehrsmanagements (ATM) und der Flughafenbetriebstechnik (OT) bietet eine Chance aufgrund der zunehmenden Konnektivität, die zu einer Gefährdung im Cyberspace führt. Flughäfen müssen betriebstechnisch anspruchsvolle Umgebungen digitalisieren, in denen ein Ausfall dieser Systeme die Sicherheit und Kontinuität von Geschäftsfunktionen wie Gepäckabfertigung, Zugangskontrolle, Gebäudemanagement und Flugplatzbetrieb beeinträchtigen würde. Da Systeme modernisiert werden, sind OT-bewusste Sicherheitskontrollen erforderlich, einschließlich Segmentierung, kontinuierlicher Überwachung, sicherer Identifizierung und Reaktion auf Vorfälle, die den Betrieb nicht stören. Darüber hinaus legen viele der heutigen modernen Geldautomatensysteme Wert auf sicheren Datenaustausch und Konnektivität mit Elementen der Cybersicherheit, die in den Anforderungen für die Beschaffung einer Architektur enthalten sind, die auf Sicherheit ausgelegt und zertifiziert wurde.

- Beispielsweise unterstützte die Air Traffic Control Association (ATCA) im April 2025 eine geplante Investition in Höhe von 15 Milliarden US-Dollar, die auf die Modernisierung der US-Flugsicherung und die Verbesserung der Infrastruktur abzielte, und verstärkte damit den Umfang der Modernisierungsprogramme, die eine Stärkung der Cybersicherheit erfordern.

Segmentierungsanalyse

Durch Bereitstellung

Strenge Anforderungen an Sicherheit und vertrauliche Daten sichern die Dominanz von On-Premise-Systemen auf dem Markt

Basierend auf der Bereitstellung wird der Markt in On-Premises und Cloud unterteilt.

Es wird erwartet, dass On-Premise-Lösungen den größten Marktanteil ausmachen werden. Dies ist darauf zurückzuführen, dass eine große Anzahl von Luft- und Raumfahrt- und Verteidigungssystemen in einer kontrollierten Umgebung mit sicherheitskritischen Systemen betrieben werden und über klassifizierte Systeme verfügen, bei denen eine physische Isolierung und Kontrolle über die Daten erforderlich ist. Darüber hinaus bevorzugen Unternehmen eine Infrastruktur vor Ort, um eine strengere Kontrolle über Missionssysteme, Avioniknetzwerke und sensible Betriebsdaten zu gewährleisten und gleichzeitig strenge Zertifizierungs- und Sicherheitsanforderungen einzuhalten.

Es wird erwartet, dass Cloud im Prognosezeitraum mit der höchsten CAGR von 10,6 % wächst. Dies ist darauf zurückzuführen, dass Fluggesellschaften, Flughäfen und Luft- und Raumfahrthersteller die digitale Transformation beschleunigen und skalierbare Cloud-Plattformen einführen, um Echtzeitanalysen, Fernabläufe und integrierte Sicherheitsüberwachung in verteilten Umgebungen zu unterstützen.

Nach Sicherheitstyp

Wachsende netzwerkbasierte Bedrohungen treiben die Dominanz der Netzwerksicherheit auf dem Markt voran

Basierend auf dem Sicherheitstyp wird der Markt in Netzwerksicherheit,Anwendungssicherheit, Endpunktsicherheit, Cloud-Sicherheit und Datensicherheit.

Es wird erwartet, dass die Netzwerksicherheit im Jahr 2025 einen dominierenden Marktanteil verzeichnen wird. Dies liegt an der Abhängigkeit der Luft- und Raumfahrt von miteinander verbundenen Systemen (Flugzeug-Boden-Kommunikation, Satellitenverbindungen, Flugverkehrsnetze und Verteidigungskommandoinfrastrukturen), bei denen ein kontinuierlicher Bedarf an Perimeterschutz und internem Netzwerkschutz besteht. Ransomware und Eindringlinge werden immer häufiger und greifen Netzwerke auf unterschiedliche Weise (z. B. signalbasiert) an. Dadurch ist es für Unternehmen dringend erforderlich, grundlegende Sicherheitskontrollen wie Firewalls, Geräte zur Erkennung von Eindringlingen, sichere Gateways und Netzwerksegmentierung zu implementieren.

Es wird prognostiziert, dass die Cloud-Sicherheit im Prognosezeitraum mit der höchsten CAGR von 12,4 % wachsen wird. Dies ist darauf zurückzuführen, dass Luft- und Raumfahrtunternehmen zunehmend Missionsunterstützungssysteme, Analyseplattformen und kollaborative Umgebungen in Cloud-Infrastrukturen migrieren und einen erweiterten Schutz für verteilte Arbeitslasten und sensible Daten benötigen.

Vom Endbenutzer

Steigende digitale Abhängigkeit und Bedrohungslage treiben die Dominanz der Fluggesellschaften bei den Ausgaben für Cybersicherheit in der Luftfahrt voran

Basierend auf dem Endverbraucher wird der Markt in Fluggesellschaften, Luft- und Raumfahrthersteller, Flugzeugbetreiber sowie Regierung und Verteidigung unterteilt.

Es wird erwartet, dass Fluggesellschaften im Jahr 2025 einen dominanten Marktanteil verzeichnen werden. Dies liegt daran, dass sie hochgradig vernetzte digitale Ökosysteme betreiben, die Reservierungen, Flugbetrieb, Wartungssysteme, Crew-Management und Passagierdienste umfassen, die alle einen kontinuierlichen Cybersicherheitsschutz erfordern. Die zunehmende Häufigkeit von Ransomware- und Datenschutzverletzungen, die auf die IT-Infrastruktur von Fluggesellschaften abzielen, hat die Investitionen in diese Bereiche weiter beschleunigtNetzwerksicherheit,Identitätsmanagement und Bedrohungsüberwachung in Echtzeit.

Es wird erwartet, dass die Luft- und Raumfahrtindustrie im Prognosezeitraum mit der höchsten jährlichen Wachstumsrate von 10,1 % wachsen wird. Sie sichern zunehmend digitale Engineering-Plattformen, vernetzte Produktionssysteme und komplexe globale Lieferketten gegen steigende Cyber- und geistige Eigentumsrisiken.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Luft- und Raumfahrt-Cybersicherheitsmarkt

Nach Regionen ist der Markt in Nordamerika, Südamerika, Europa, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Nordamerika hielt im Jahr 2024 mit einem Wert von 4,16 Milliarden US-Dollar den größten Marktanteil im Bereich Cybersicherheit in der Luft- und Raumfahrt und behielt auch im Jahr 2025 mit 4,35 Milliarden US-Dollar den Spitzenanteil. Es wird erwartet, dass der Markt in Nordamerika aufgrund der starken Konzentration großer Luft- und Raumfahrt-OEMs, Rüstungsunternehmen, Fluggesellschaften und Raumfahrtagenturen mit hoher Nachfrage wachsen wirdCybersicherheitBudgets. Darüber hinaus war die Region auch führend bei beiden Programmen zur Modernisierung der Verteidigung und verfügt über die strengsten Vorschriften, was kontinuierlich eine Gelegenheit für kontinuierliche Kapitalinvestitionen in fortschrittlichen Cyberschutz weltweit sowohl in Luftfahrtsystemen als auch in Militärsystemen schafft.

- Beispielsweise erteilte die US-Luftwaffe im Januar 2026 General Dynamics Information Technology (GDIT) einen Auftrag zur Bereitstellung einer Zero-Trust-Sicherheitslösung auf fast 200 Stützpunkten und stärkte damit die Ausgaben für nachhaltige Cyber-Modernisierung im Zusammenhang mit der Infrastruktur der Verteidigungsluftfahrt.

Diese Faktoren spielen eine wichtige Rolle bei der Förderung des Marktwachstums.

North America Aerospace Cybersecurity Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

US-Markt für Cybersicherheit in der Luft- und Raumfahrt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 3,74 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 29,7 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Europa soll in den kommenden Jahren eine Wachstumsrate von 6,9 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 2,76 Milliarden US-Dollar erreichen. Regulierungsbehörden wie die NIS2-Richtlinie und die EASA schaffen neue, anspruchsvollere regulatorische Anforderungen im Bereich der Cybersicherheit für Luft- und Raumfahrtunternehmen auf der ganzen Welt und schaffen Chancen sowohl in den Marktsegmenten Luft- und Raumfahrt als auch Verteidigung. Da die nationalen Verteidigungsbudgets steigen und gleichzeitig groß angelegte Satellitensysteme zur Unterstützung kommerzieller Unternehmen (z. B. der NASA) entwickelt werden, wächst die Nachfrage nach sicheren Kommunikationssystemen und Datenschutz.

- Im Juni 2025 erweiterten Thales und Palantir Technologies ihre Partnerschaft, um Cybersicherheitslösungen für das europäische Weltraumüberwachungs- und -verfolgungsprogramm bereitzustellen, eine Schlüsselkomponente der wachsenden Anforderungen Europas an die Widerstandsfähigkeit des Weltraums

Britischer Markt für Cybersicherheit in der Luft- und Raumfahrt

Der britische Markt wird im Jahr 2026 auf etwa 0,54 Milliarden US-Dollar geschätzt, was etwa 4,3 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Cybersicherheit in der Luft- und Raumfahrt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,51 Milliarden US-Dollar erreichen, was etwa 4,1 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 3,78 Milliarden US-Dollar erreichen und im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Dies ist auf den zunehmenden Flugverkehr und die Modernisierung der Verteidigung in Ländern wie China, Indien und Japan zurückzuführen, die stark in die Sicherung ihres Luftfahrt- und Verteidigungssektors investieren. Darüber hinaus steigern wachsende Satellitenkonstellationen und Weltraumprogramme in der Region die Nachfrage nach sicherer Kommunikation undDatenschutzLösungen zur Unterstützung von Weltraummissionen und Satellitenkonnektivität.

- Im Dezember 2025 ging der Noida International Airport eine Partnerschaft mit Tech Mahindra ein, um ein integriertes Netzwerk- und Sicherheitsbetriebszentrum (NOC-SOC) mit kontinuierlicher Überwachung für kritische Flughafen-IT und digitale Plattformen einzurichten und zu betreiben.

In der Region werden Indien und China im Jahr 2026 schätzungsweise jeweils 0,51 Milliarden US-Dollar bzw. 0,88 Milliarden US-Dollar erreichen.

Japanischer Markt für Cybersicherheit in der Luft- und Raumfahrt

Der japanische Markt wird im Jahr 2026 auf rund 0,71 Milliarden US-Dollar geschätzt, was etwa 5,6 % des weltweiten Umsatzes ausmacht. Dies ist auf steigende Militärausgaben und nationale Verteidigungsinitiativen zurückzuführen, die eine stärkere Betonung der Sicherung militärischer Luftfahrtanlagen, Satellitensysteme und kritischer Infrastruktur erfordern. Darüber hinaus besteht in Japan im Rahmen seines umfassenden Engagements für Weltraumforschung und Satellitenkommunikation sowie eines schnell wachsenden Luftfahrtsektors eine steigende Nachfrage nach fortschrittlichen Cybersicherheitslösungen. Diese Lösungen werden benötigt, um die eigenen sensiblen Daten und Kommunikationskanäle abzusichern.

Chinas Markt für Cybersicherheit in der Luft- und Raumfahrt

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,88 Milliarden US-Dollar geschätzt, was etwa 7,0 % des weltweiten Umsatzes entspricht.

Indischer Markt für Cybersicherheit in der Luft- und Raumfahrt

Die Größe des indischen Marktes im Jahr 2026 wird auf etwa 0,51 Milliarden US-Dollar geschätzt, was etwa 4,1 % des weltweiten Umsatzes ausmacht.

Südamerika

Für Südamerika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der südamerikanische Markt dürfte im Jahr 2026 einen Wert von 0,65 Milliarden US-Dollar erreichen. Dies ist auf höhere Staats- und Verteidigungsausgaben zurückzuführen, wobei mehrere Länder ihre Luftfahrt- und Verteidigungssektoren modernisieren, um die nationale Leistungsfähigkeit zu stärkenSicherheit. Darüber hinaus hat auch der Flugverkehr zugenommen, verbunden mit der Hinzufügung neuer Infrastruktur, die weitere Investitionen in Cybersicherheitslösungen zum Schutz kritischer Luftfahrtsysteme und Kommunikation erfordert. Auch das Volumen der Cyberangriffe auf diese Systeme und Netzwerke nimmt zu.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden im Jahr 2026 schätzungsweise 0,83 Milliarden US-Dollar erreichen und in den kommenden Jahren voraussichtlich mit einer deutlichen Wachstumsrate wachsen. Dies ist auf Modernisierung, Verteidigungsinvestitionen und das Wachstum der gesamten Luft- und Raumfahrtindustrie in der Region zurückzuführen, beispielsweise auf die Zunahme des Flugverkehrs und der Militärluftfahrt. Darüber hinaus besteht die Notwendigkeit einer angemessenen Cyberabwehr gegen mögliche Bedrohungen kritischer Infrastrukturen wie Flughäfen,FlugsicherungSysteme und Satellitenkommunikation werden in diesen Marktsegmenten zu einer steigenden Nachfrage führen. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,25 Milliarden US-Dollar erreichen.

- Im Mai 2025 stellte Saudi-Arabien im Rahmen seines Vision-2030-Plans 5 Milliarden US-Dollar für Verbesserungen der Cybersicherheit im Verteidigungssektor bereit, um den Schutz von Luft- und Raumfahrtsystemen und -infrastruktur zu gewährleisten.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Erweiterung des Produktportfolios durch Schlüsselakteure, um den Marktfortschritt voranzutreiben

Der globale Markt für Cybersicherheit in der Luft- und Raumfahrt weist eine halbkonsolidierte Marktstruktur auf, in der prominente Akteure wie Thales Group, Honeywell (Luft- und Raumfahrt), Airbus, BAE Systems und Lockheed Martin bedeutende Positionen innehaben. Diese Unternehmen treiben das Marktwachstum durch kontinuierliche strategische Initiativen voran, darunter die Integration sicherer Satellitenkommunikationsdienste, den Ausbau verteidigungsorientierter IoT-Sicherheitslösungen und fortschrittliche Datenanalyseplattformen. Partnerschaften mitTelekommunikationBetreiber, Cloud-Dienstanbieter und Infrastrukturentwickler sind bei dieser Expansion von entscheidender Bedeutung, insbesondere für die Sicherung von Kommunikationsnetzwerken und geschäftskritischen Systemen. Zum Beispiel,

- Im Oktober 2025 kündigte Boeing die Einführung einer Cybersecurity-as-a-Service-Plattform für kommerzielle Fluggesellschaften an, die sowohl Bordkommunikationssysteme als auch bodengestützte Abläufe vor neuen Bedrohungen schützen soll.

Weitere namhafte Akteure auf dem Weltmarkt sind Northrop Grumman, Boeing, L3Harris, RTX (Collins Aerospace) und Leonardo. Von diesen Unternehmen wird erwartet, dass sie sich verstärkt auf die Sicherheit der Satellitenkommunikation der nächsten Generation, weltraumgestützte Cybersicherheitslösungen und die langfristige Unterstützung geschäftskritischer Systeme konzentrieren, um ihre Marktpositionierung zu stärken und ihre globale Präsenz im Prognosezeitraum auszubauen.

LISTE DER WICHTIGSTEN CYBERSICHERHEITSUNTERNEHMEN IN DER LUFT- UND RAUMFAHRT IM PROFIL

- Thales-Gruppe (Frankreich)

- Honeywell (Luft- und Raumfahrt)(UNS.)

- Airbus(Niederlande)

- BAE Systems (Großbritannien)

- Lockheed Martin(UNS.)

- Northrop Grumman (USA)

- Boeing (USA)

- L3Harris (USA)

- RTX (Collins Aerospace)(UNS.)

- Leonardo (Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Boeing Defence, Space & Security und Palantir gaben eine Partnerschaft bekannt, um die KI-Einführung in Verteidigungs- und Geheimprogrammen auszuweiten und den Bedarf an gesicherten Datenumgebungen und Cyber-resistenten Architekturen rund um KI-gestützte Operationen zu erhöhen.

- Juni 2025:Honeywell stellte seine neuen Cybersicherheitsdienste für die Luft- und Raumfahrt vor und bietet verwaltete Sicherheitslösungen für den Luft- und Bodenbetrieb, die auf die Überwachung von Cyber-Bedrohungen in Echtzeit und die Widerstandsfähigkeit der Luftfahrtinfrastruktur abzielen.

- Mai 2025:Leidos erwarb Kudu Dynamics, einen Anbieter fortschrittlicher Cybersicherheitslösungen, für 300 Millionen US-Dollar. Diese Akquisition stärkt das Portfolio von Leidos im Bereich Cybersicherheit in der Luft- und Raumfahrt sowie im Verteidigungsbereich und erweitert seine Fähigkeiten bei der Sicherung geschäftskritischer Systeme und Daten für Regierungs- und Geschäftskunden.

- April 2025:Thales hat eine neue Cybersicherheitsplattform auf den Markt gebracht, die auf die Luft- und Raumfahrt sowie die Verteidigung zugeschnitten ist und KI-gesteuerte Bedrohungserkennung und Sicherheit integriertSatellitenkommunikationfür die globale Luftfahrt.

- März 2025:Lockheed Martin und Google Cloud kündigten eine Zusammenarbeit zur Integration von Googles GenAI in das AI Factory-Ökosystem von Lockheed für Anwendungsfälle in den Bereichen nationale Sicherheit und Luft- und Raumfahrt an, was die Nachfrage nach hochsicherer KI-Bereitstellung und -Sicherheit verstärkt.

- Januar 2025:SITA hat sich mit Palo Alto Networks zusammengetan, um die Cybersicherheit in der Luftfahrt zu verbessern, wobei SITA Management und Betrieb über sein CyberSOC als Teil eines Managed-Security-Service-Edge-Angebots übernimmt.

- November 2024:GE Aerospace, Microsoft und Accenture stellten eine generative KI-gestützte Lösung vor, die Fluggesellschaften und Leasinggebern den Zugriff auf Wartungsaufzeichnungen deutlich schneller ermöglicht. Sie zeigt, wie GenAI in Arbeitsabläufe in der Luftfahrt eingebettet wird, die strenge Datensicherheitskontrollen erfordern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,9 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Bereitstellung, Sicherheitstyp, Endbenutzer und Region |

|

Durch Bereitstellung |

|

|

Nach Sicherheitstyp |

|

|

Vom Endbenutzer |

|

|

Nach Region |

Nordamerika (nach Bereitstellung, Sicherheitstyp, Endbenutzer und Land)

Südamerika (nach Bereitstellung, Sicherheitstyp, Endbenutzer und Land)

Europa (nach Bereitstellung, Sicherheitstyp, Endbenutzer und Land)

Naher Osten und Afrika (nach Bereitstellung, Sicherheitstyp, Endbenutzer und Land)

Asien-Pazifik (nach Bereitstellung, Sicherheitstyp, Endbenutzer und Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 11,84 Milliarden US-Dollar und soll bis 2034 23,17 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 4,35 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,9 %.

Beim Endverbraucher wird erwartet, dass das Segment der Fluggesellschaften den Markt anführt.

Die zunehmenden Cyber-Bedrohungen für die Luftfahrt treiben das Marktwachstum voran.

Thales Group, Honeywell (Luft- und Raumfahrt), Airbus, BAE Systems und Lockheed Martin sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 110

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf