Marktgröße, Anteil und Branchenanalyse für dünne Metalle und Folien, nach Materialtyp (Aluminiumfolie, Kupferfolie, Edelstahlfolie, Nickelfolie und andere), nach Anwendung (Verpackung, Elektronik und Energiespeicherung, Automobil und Transport, Bau und Infrastruktur und andere) und regionale Prognose, 2025–2032

WICHTIGE MARKTEINBLICKE

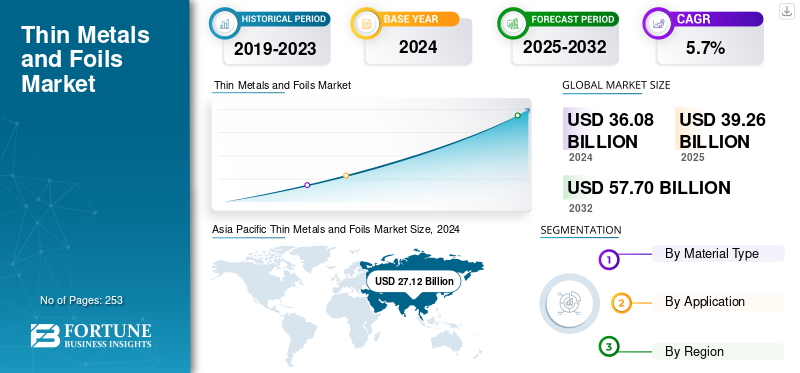

Die globale Marktgröße für dünne Metalle und Folien wurde im Jahr 2024 auf 36,08 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 39,26 Milliarden US-Dollar im Jahr 2025 auf 57,70 Milliarden US-Dollar im Jahr 2032 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,7 % aufweist. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 75,16 % im Jahr 2024.

Bei dünnen Metallen und Folien handelt es sich um flachgewalzte Metallprodukte, die als Folie, dünnes Band oder dünnes Blech geliefert werden. Sie werden in der Regel in sehr geringen Dicken hergestellt, die oft im Bereich von mehreren zehn Mikrometern bis hin zu Submillimetern liegen, und werden in Spulen oder Rollen, Spaltbändern oder geschnittenen Blechen geliefert. Diese Materialien werden als Funktionsschichten oder Formteile eingesetzt, bei denen es auf Eigenschaften wie Barriereleistung, elektrische und thermische Leitfähigkeit, Korrosionsbeständigkeit, Formbarkeit und Leichtbaueigenschaften ankommt. Der Marktumfang umfasst dünne Folien- und Bandprodukte aus verschiedenen Materialien, darunterAluminium, Kupfer, Edelstahl, Nickel und andere und überwacht deren Verbrauch in verschiedenen Sektoren wie Verpackung, Elektronik und Energiespeicherung, Automobil und Transport, Gebäude und Infrastruktur und anderen Endanwendungen. Verpackungen sind nach wie vor ein wesentlicher Treiber, insbesondere für Aluminiumfolien, da diese als robuste Barriere gegen Feuchtigkeit, Sauerstoff, Licht und Gerüche dienen können, wenn sie als Schicht in Laminate aus mehreren Materialien integriert werden. Die Ausweitung von verarbeiteten Lebensmitteln, verzehrfertigen Formaten, pharmazeutischen Verpackungen und hochwertigen Körperpflegeprodukten sorgt für eine stetige Nachfrage nach Folie, da diese Branchen der Verlängerung der Haltbarkeitsdauer und dem Produktschutz Priorität einräumen.

Der Markt besteht aus mehreren großen Akteuren, darunter Novelis, UACJ Foil Corporation, Constellium SE und LOTTE Aluminium Co., Ltd., die wichtige Akteure an vorderster Front sind. Ein breites Portfolio, innovative Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für dünne Metalle und Folien

- Marktgröße 2025: 36,08 Milliarden US-Dollar

- Marktgröße 2026: 39,26 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 57,70 Milliarden US-Dollar

- CAGR: 5,70 % von 2025–2032

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 75,16 % im Jahr 2024.

- Aluminiumfolie dominierte den Markt im Jahr 2024.

- Es wird erwartet, dass Verpackungen den Markt dominieren werden, während Elektronik und Energiespeicher im Jahr 2025 voraussichtlich einen Anteil von 32,0 % ausmachen werden.

Nordamerika

Schätzungsweise 3,05 Milliarden US-Dollar im Jahr 2025, angetrieben durch die Lokalisierung der Batterie-Lieferkette.

Asien-Pazifik

Der Wert wird im Jahr 2024 auf 27,12 Milliarden US-Dollar geschätzt, angetrieben durch eine starke Batterie- und Elektronikfertigung.

Europa

Bis 2025 wird ein Umsatz von 5,15 Milliarden US-Dollar erwartet, unterstützt durch das Wachstum des Automobil- und Batterie-Ökosystems.

UNS.

Der US-Markt soll bis 2025 ein Volumen von 2,17 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2025 ein Volumen von 1,95 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für dünne Metalle und Folien

Schnelles Wachstum bei batterietauglichen Folien und strengere Leistungsspezifikationen sind ein wichtiger Markttrend

Die Nachfrage nach dünnen Metallen und Folien wird zunehmend durch Elektronik- und Energiespeicheranwendungen vorangetrieben, wobei der Verbrauch von Kupferfolie (die als Anodenstromkollektor dient) und Aluminiumfolie (die als Kathodenstromkollektor dient) gleichzeitig mit der Verbreitung von Elektrofahrzeugen (EVs) und stationären Speicherlösungen steigt. Diese Entwicklung führt zu einer Verschiebung der Marktzusammensetzung hin zu höherspezifizierten, fehlerempfindlichen Folien und unterstreicht damit die Bedeutung von Merkmalen wie Gleichmäßigkeit der Dicke, Oberflächenbehandlung, Sauberkeit und mechanische Stabilität, Fähigkeiten, die im Gegensatz zu Standardverpackungsfolien eine Premium-Preisgestaltung begründen.

Daher konzentrieren sich die Hersteller auf Kapazitätserweiterungen und technologische Verbesserungen, die die Produktion dünnerer Stärken erleichtern und eine gleichmäßigere Qualität im großen Maßstab gewährleisten. Gleichzeitig legen Kunden zunehmend Wert auf Qualifikation, Rückverfolgbarkeit und zuverlässige Lieferung. Man geht davon aus, dass dieser Trend mit der Zeit die Kluft zwischen standardisierten Foliensegmenten und Hochleistungsfoliensegmenten verschärfen wird, wobei Anbieter, die in der Lage sind, anspruchsvolle Spezifikationen konsequent zu erfüllen, an Wert gewinnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Der Ausbau der Elektrifizierung und der Energiespeicherung ist der wichtigste Wachstumstreiber

Der wichtigste strukturelle Faktor, der die Nachfrage nach dünnen Metallen und Folien antreibt, ist die anhaltende Expansion von Lithium-Ionen-Batterien in verschiedenen Sektoren, darunterElektrofahrzeuge, stationäre Energiespeicher, Unterhaltungselektronik und Elektrowerkzeuge. Batteriezellarchitekturen sind unwiderruflich auf Kupferfolie und Aluminiumfolie angewiesen, sodass jede zusätzliche Gigawattstunde Zellkapazität mit einem erhöhten Folienverbrauch verbunden ist. Diese Korrelation verknüpft den Markt eng mit der Geschwindigkeit der Einführung von Elektrofahrzeugen und dem Einsatz von Netzspeichern.

Über das grundsätzliche Nachfragewachstum hinaus erhöht die Elektrifizierung die Qualitäts- und Spezifikationsanforderungen an Folienprodukte. Batterie- und Elektronikfolien müssen strenge Dickentoleranzen, Oberflächenreinheitsstandards und Fehlerkontrolle einhalten, einschließlich der Vermeidung von Nadellöchern, sowie konsistente mechanische Eigenschaften aufweisen, die für Hochgeschwindigkeitsbeschichtungs- und Wickelprozesse geeignet sind.

Darüber hinaus ist die geografische Verteilung der Produktnachfrage von Bedeutung. Die Batterielieferketten wachsen im asiatisch-pazifischen Raum am schnellsten, wobei das zunehmende Wachstum in Nordamerika und Europa durch Lokalisierungs- und Versorgungssicherheitsinitiativen vorangetrieben wird. Solche Entwicklungen fördern regionale Investitionen in Kupfer- und Aluminiumfolienkapazitäten, die Einhaltung von Qualifizierungszyklen mit Zellherstellern und den Abschluss langfristiger Lieferverträge. Diese Faktoren erhöhen in der Regel die Sichtbarkeit der Nachfrage und erhöhen die strategische Bedeutung dünner Folien innerhalb der breiteren Metallwertschöpfungskette. Es wird erwartet, dass diese Faktoren das Wachstum des Marktes für dünne Metalle und Folien vorantreiben werden.

MARKTBEGRENZUNGEN

Volatilität bei den Metalleinsatzkosten und Margendruck in der gesamten Wertschöpfungskette können das Marktwachstum behindern

Dünne Metalle und Folien sind naturgemäß anfällig für Preisschwankungen bei Primärmetallen wie Aluminium, Kupfer und Nickel sowie für regionale Aufschläge und Energiekosten. Angesichts der Tatsache, dass Rohmetall einen wesentlichen Bestandteil der Preise für gelieferte Folien darstellt, können plötzliche Änderungen der LME- oder Benchmark-Preise sowie regionale Aufschläge zu zeitlichen Diskrepanzen zwischen Beschaffungsaktivitäten und Kundenpreisen führen, insbesondere wenn Verträge Klauseln zur verzögerten Durchleitung enthalten. Diese Diskrepanz kann die Margen für Walzwerke und Konverter verringern und die Vorsicht der Endkunden bei der Bestandsverwaltung erhöhen.

Die Energie verschärft zusätzlich die Zwänge und den prozessintensiven Charakter der Herstellung hochwertiger Folien. Prozesse wie Walzen, Glühen, Oberflächenbehandlung und strenge Qualitätskontrolle erfordern einen erheblichen Energieverbrauch und erfordern hochentwickelte Ausrüstung, da die Betriebskosten bei erhöhten Energiekosten oder Versorgungsunterbrechungen schnell ansteigen können. Bei hochspezialisierten Folien, einschließlich solchen, die in Batterien und Elektronik verwendet werden, können Ausschussraten aufgrund von Mängeln hohe Kosten verursachen. Daher sind stabile Abläufe und eine sorgfältige Prozesskontrolle erforderlich, um die Rentabilität aufrechtzuerhalten.

MARKTCHANCEN

Lokalisierung, Premiumisierung und spezifikationsgesteuertes Wertwachstum sind lukrative Marktchancen

Eine große Chance besteht in der fortschreitenden Lokalisierung der Lieferketten für Elektronik und Energiespeicherung, insbesondere in Nordamerika und Europa. Als Originalgerätehersteller (OEMs) undBatterieHersteller priorisieren regionale Beschaffung, Folienhersteller und -verarbeiter, die Qualifikationsstandards erfüllen, können langfristige Verträge abschließen, engere Kundenbeziehungen fördern und möglicherweise die Preismacht stärken. Die Lokalisierung begünstigt oft Lieferanten, die Zuverlässigkeit, Rückverfolgbarkeit und technischen Support bieten.

Ein weiterer Aspekt der Chancen ist die Premiumisierung, bei der es um die Verlagerung hin zu höherwertigen Folien geht. Anwendungen in den Bereichen Batterien, Elektronik, Abschirmung und spezielle industrielle Anwendungen erfordern zunehmend ultradünne Dicken, verbesserte Oberflächenqualitäten, höhere Reinheit, engere Toleranzen und fortschrittliche Beschichtungen oder Behandlungen. Lieferanten, die in Prozessfähigkeiten wie Präzisionswalzen, Oberflächenbehandlungen, Fehlerinspektion und Sauberkeit investieren, können einen höheren Wertanteil erzielen, auch ohne das Gesamtvolumen zu dominieren.

Darüber hinaus bestehen Möglichkeiten in der Funktionsintegration, bei der Folien zu Komponenten technischer Systeme und nicht zu einfachen Handelsgütern werden. Beispiele hierfür sind folienbasierte Wärmemanagementlaminate, EMI-Abschirmstrukturen und Verpackungsdesigns der nächsten Generation, die die Barriereleistung durch Reduzierung der Dicke oder Hybridkonstruktionen verbessern. In diesen Sektoren können Innovation und Anwendungstechnik Produkte differenzieren, den Preiswettbewerb verringern und den Eintritt in verwandte Hochleistungsmärkte innerhalb desselben Ökosystems für dünne Metalle und Folien ermöglichen.

HERAUSFORDERUNGEN DES MARKTES

Margendruck durch Volatilität bei Basismetallen, Energiekosten und Überangebotszyklen behindert das Marktwachstum

Der Markt bleibt strukturell anfällig für Schwankungen der Aluminium-, Kupfer- und Nickelpreise sowie regionaler Prämien und Energiekosten. Diese Volatilität führt zu häufigen Schwankungen der gelieferten Preise und Umrechnungsspannen. Schnelle Bewegungen bei Benchmark-Metallen können zu zeitlichen Diskrepanzen bei Produzenten und Verarbeitern in Pass-Through-Mechanismen führen. Ebenso könnten Käufer versuchen, Käufe zu verschieben oder Lagerbestände abzubauen, wodurch die erzielten Margen trotz stabiler Versandmengen sinken.

In der Zwischenzeit können aggressive Kapazitätserweiterungen, insbesondere bei Kupferfolie, gelegentlich das kurzfristige Nachfragewachstum übertreffen, was zu Preiswettbewerb und verringerter Auslastung führt, bis sich die Nachfrage anpasst. Diese Zyklizität wird in anspruchsvollen Segmenten verstärkt, in denen die Qualifizierungsverfahren langwierig sind. Folglich können neue Leitungen nicht sofort mit optimalen Erträgen betrieben werden, was in Zeiten rückläufiger Nachfrage zu höheren Stückkosten und erhöhtem Margendruck führt. Diese Faktoren insgesamt behindern das Marktwachstum.

Segmentierungsanalyse

Nach Materialtyp

Aluminiumfolie dominiert den Markt aufgrund der wachsenden Nachfrage aus der Endverbrauchsindustrie

Basierend auf der Materialart ist der Markt in Aluminiumfolie, Kupferfolie,EdelstahlFolie, Nickelfolie und andere.

Das Segment Aluminiumfolie hatte im Jahr 2024 den größten Marktanteil bei dünnen Metallen und Folien. Die Nachfrage nach Aluminiumfolie wird durch Verpackungen und isolierende Laminate angetrieben, bei denen Barriereleistung, geringes Gewicht und Kostenwettbewerbsfähigkeit den Verbrauch in großen Mengen unterstützen. Dieses Wachstum wird durch geringere Abmessungen und flexible Formate mit hoher Barriere noch verstärkt, während Batteriekathoden-Stromkollektorfolien eine schneller wachsende Unterkategorie mit höheren Spezifikationen darstellen.

Im Kupferfoliensegment sind die Haupttreiber des Wachstums die Elektronik und die Energiespeicherung, insbesondere Lithium-Ionen-Batterien, bei denen Kupferfolie als grundlegende Schicht für die Stromsammlung dient. Die Spezifikationen werden immer strenger, einschließlich dünnerer Stärken und einer verbesserten Fehlerkontrolle. Die Nachfrage nach Leiterplatten und flexiblen Schaltkreisen bleibt ein stetiger Faktor. Unterdessen führen technologische Fortschritte und Qualifikationsanforderungen zu einem höheren Preisniveau im Vergleich zu Standardfolien.

Edelstahlfolie wird hauptsächlich in Anwendungen verwendet, die Korrosionsbeständigkeit und Haltbarkeit bei dünnen Dicken erfordern. Zu diesen Anwendungen gehören technische Dichtungen, Industriekomponenten, Abschirmungen und spezielle Anwendungen in Gebäuden oder Industrien. Das Segment wird überwiegend von Industriekreisläufen und technischen Anwendungen und nicht von Massenverpackungen beeinflusst. Die wachsende Nachfrage ist auf die Bevorzugung von Lieferanten zurückzuführen, die Präzisionswalzen und eine gleichbleibende metallurgische Qualität bieten können.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Segment Elektronik und Energiespeicher wird aufgrund höherer Akzeptanz dominieren

Basierend auf der Anwendung wird der Markt in Verpackung, Elektronik und Energiespeicherung, Automobil und Transport, Gebäude und Infrastruktur und andere unterteilt.

Es wird erwartet, dass das Verpackungssegment den Markt dominieren wird.Verpackungist nach wie vor ein wesentlicher Bestandteil des Volumens und wird in erster Linie durch die Nachfrage nach Lebensmittel- und Pharmahygiene, die Verlängerung der Haltbarkeitsdauer und die anhaltende Einführung flexibler Formate beeinflusst, die Folie als Barriereschicht nutzen. Der Wachstumskurs ist stabiler, reagiert jedoch zunehmend anfällig auf Preisschwankungen, geprägt durch Herabstufungen, nachhaltigkeitsorientierte Neugestaltung von Strukturen und Leistungsanforderungen der Markeninhaber. Darüber hinaus wird prognostiziert, dass dieses Segment im gesamten angegebenen Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 3,2 % wachsen wird.

Elektronik und Energiespeicher stellen den am schnellsten wachsenden Sektor dar, angetrieben durch die Skalierung von Elektrofahrzeugen (EVs) und stationären Speichersystemen sowie zunehmenden Elektronikanteilen. Dies erhöht unmittelbar die Nachfrage nach Kupfer- und Aluminium-Stromkollektorfolien. Das Wachstum wird durch strengere Spezifikationen, einschließlich dünnerer Stärken, Oberflächenbehandlungen und weniger Fehler, weiter verstärkt, die Premium-Preise unterstützen und Kapazitätsinvestitionen erfordern. Darüber hinaus wird erwartet, dass das Segment Elektronik und Energiespeicher bis 2025 einen Marktanteil von 32,0 % ausmachen wird.

Regionaler Ausblick auf den Markt für dünne Metalle und Folien

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Thin Metals and Foils Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Dynamik der Länder und Subregionen im asiatisch-pazifischen Raum ist unterschiedlich. Der asiatisch-pazifische Raum hielt im Jahr 2023 mit einem Wert von 26,11 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2024 mit 27,12 Milliarden US-Dollar den Spitzenanteil. Der asiatisch-pazifische Raum bleibt aufgrund der Konzentration der Batterie- und Elektronikproduktion weiterhin der Schwerpunkt des globalen Wachstums. Dies führt zu einem erheblichen Verbrauch von Kupfer- und Aluminiumfolien sowie raschen technologischen Fortschritten. Auch wenn umfangreiche Kapazitätserweiterungen und harter Wettbewerb zu Phasen des Preisdrucks führen können, weist die Region weiterhin die stärkste Volumendynamik auf.

China-Markt für dünne Metalle und Folien

Im Jahr 2025 wird der chinesische Markt schätzungsweise 22,90 Milliarden US-Dollar erreichen. China fungiert als globales Zentrum für die Herstellung von Batterien und Elektronik und positioniert Kupferfolie und Aluminiumfolie in Batteriequalität durch aggressive Kapazitätserweiterungen als primäre Wachstumssektoren. Der intensive Wettbewerb treibt schnelle Fortschritte bei der Dickenreduzierung, Oberflächenbehandlung und Fehlerprüfung voran, um die Qualifikationsstandards für hohe Stückzahlen zu erfüllen. Preise und Gewinnmargen können zyklischen Schwankungen unterliegen, da die Kapazitätserweiterungen gelegentlich die Nachfrage übersteigen. Die mittelfristigen Volumenaussichten bleiben jedoch robust. Vertikale Integration und strategische Nähe zu Kathoden-, Anoden- und Zellenherstellern beeinflussen häufig die Lieferantenauswahl und unterstützen langfristige Marktanteilsgewinne.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japanischer Markt für dünne Metalle und Folien

Im Jahr 2025 wird der japanische Markt schätzungsweise 1,95 Milliarden US-Dollar erreichen. Japan stellt einen reifen Markt dar, der durch einen starken Fokus auf hochspezialisierte Elektronik und fortschrittliche Materialien gekennzeichnet ist. Dies unterstützt Premiumfolien und erzwingt strenge Prozesskontrollen. Während das Volumenwachstum stetig ist, bleibt die Wertdichte aufgrund technischer Anwendungen und strenger Qualitätsstandards hoch.

Indischer Markt für dünne Metalle und Folien

Im Jahr 2025 wird der japanische Markt schätzungsweise 2,01 Milliarden US-Dollar erreichen. Indiens aktuelle Nachfrage konzentriert sich hauptsächlich auf die Verpackungs- und Baubranche und wird durch steigende Verbraucherausgaben und den Ausbau der Verarbeitungskapazitäten gestützt. Gleichzeitig beschleunigt sich die Nachfrage im Elektronik- und Batteriesektor ausgehend von einer kleineren Ausgangsbasis. Es wird erwartet, dass Strategien wie Importsubstitution und neue Produktionsanreize die lokale Beschaffung von Folienvorräten und konvertierungsfertigen Materialien schrittweise verbessern werden.

Nordamerika

Schätzungen zufolge wird der Markt in Nordamerika im Jahr 2025 3,05 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. In Nordamerika wird das Wachstum zunehmend durch die Lokalisierung der Batterielieferkette und die Qualifizierung von Folien mit höherer Spezifikation beeinflusst, wodurch Premium-Marktsegmente neben einer anhaltenden Nachfrage nach Verpackungen und Isolierungen unterstützt werden. Tarife und politische Dynamik sowie regionale Prämien schaffen weitere Anreize für Nearshoring und Angebotsdiversifizierung in den USA, Kanada und Mexiko.

US-Markt für dünne Metalle und Folien

Die USA dominieren die Region und werden im Jahr 2025 schätzungsweise 2,17 Milliarden US-Dollar erreichen. In den USA ist der größte Einfluss auf die Lokalisierung der Batterie- und Elektronikfertigung zurückzuführen, gepaart mit einer umfangreichen Verpackungsumwandlungsbasis, die einen qualifizierungsorientierten Wachstumskurs für Kupfer und Batteriequalität aufrechterhältAluminiumfolien.

Europa

Im Prognosezeitraum soll Europa eine Wachstumsrate von 3,7 % verzeichnen und bis 2025 einen Wert von 5,15 Milliarden US-Dollar erreichen. Auf Länderebene sticht Deutschland als größter und einflussreichster Markt innerhalb Europas hervor. Deutschland weist eine ausgeprägte Tendenz zur Automobil- und technischen Industrienachfrage auf und unterstützt dadurch Edelstahl und höherwertige Folien sowie Verpackungsanwendungen. Die Erweiterung des Batterie-Ökosystems erhöht die Nachfrage nach qualifizierten Kupfer- und Aluminiumfolien. Das Tempo des Hochlaufs hängt jedoch vom Auslastungsgrad der Gigafabriken und den bestehenden Lieferverträgen ab.

Britischer Markt für dünne Metalle und Folien

Im Jahr 2025 wird der britische Markt schätzungsweise 0,63 Milliarden US-Dollar erreichen. Der britische Markt konzentriert sich zunehmend auf Verpackungen und Spezialverarbeitung und ist vergleichsweise weniger direkt von der Nachfrage nach Batteriefolien in großem Maßstab betroffen als Deutschland. Faktoren wie Importpreise, Logistik und verarbeitergesteuerte Einkaufszyklen tragen zur kurzfristigen Volatilität bei, insbesondere im Spezialfoliensegment. Nachhaltigkeitsorientierte Neugestaltungsinitiativen bei Verpackungen können zu einer Verlagerung hin zu optimierten Strukturen führen, die wesentliche Barriereleistungsstandards beibehalten.

Markt für dünne Metalle und Folien in Frankreich

Im Jahr 2025 wird der französische Markt schätzungsweise 0,94 Milliarden US-Dollar erreichen. Frankreich weist eine umfassende Verpackungsindustrie auf, die regulierte Formate umfasst, und baut auch seine Verbindung zu Sektoren der Energiewende aus. Diese Zusammenarbeit führt zu einem allmählichen Anstieg der Nachfrage nach Kupfer- und Aluminiumfolien. Kunden legen zunehmend Wert auf Compliance, Rückverfolgbarkeit und Nachhaltigkeitsberichterstattung und bevorzugen dabei Lieferanten, die ihren ökologischen Fußabdruck und ihre Beschaffungspraktiken transparent dokumentieren können.

Südamerika, Naher Osten und Afrika

In Südamerika wird die Nachfrage vor allem durch Verbraucherverpackungen und baubezogene Anwendungen getrieben. Im Vergleich zu Nordamerika und der Europäischen Union ist die Präsenz moderner Elektronik in der Region vergleichsweise begrenzt. Währungsvolatilität und die Abhängigkeit von Importen bei Spezialfolien sind entscheidende Faktoren, die die Preisstabilität und die Lieferkonsistenz für Verarbeiter und Endverbraucher beeinflussen. Brasilien ist der größte regionale Markt und zeichnet sich durch eine beträchtliche Verpackungsumwandlungsbasis und eine erhebliche Nachfrage im Zusammenhang mit Bauaktivitäten für Isolierungen und Barriereverkleidungen aus.

Das Wachstum der Region Naher Osten und Afrika wird in erster Linie durch Entwicklungen im Gebäude- und Infrastrukturbereich vorangetrieben, darunter Isolierverkleidungen und reflektierende Barrieren sowie eine steigende Nachfrage nach verpackten Lebensmitteln, die den Einsatz von Folienlaminaten unterstützen. Handelsströme, Logistikkosten und die Entwicklung lokaler Verarbeitungskapazitäten beeinflussen die Preisgestaltung und die Beschleunigung der regionalen Selbstversorgung. Im Nahen Osten und in Afrika zeigt das GCC eine deutliche Neigung zu Bau- und Infrastrukturaktivitäten, die durch den erheblichen Einsatz von Isolierverkleidungen, reflektierenden Barrieren und Folienlaminaten im Zusammenhang mit HVAC-Systemen gekennzeichnet sind.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Partnerschaften gepaart mit der Kapazitätserweiterung wichtiger Unternehmen unterstützen deren führende Position

Technologische Fortschritte bei ultradünnen Walz- und Abscheidungsprozessen, gepaart mit verbesserten Qualitätssicherungsmaßnahmen und zunehmend regionalisierten Liefernetzwerken, schaffen Wettbewerbsvorteile auf dem globalen Markt für dünne Metalle und Folien. Die Branchenlandschaft bleibt mäßig fragmentiert und zeichnet sich durch eine Mischung aus großen, diversifizierten Flachmetallunternehmen, insbesondere solchen, die auf Aluminiumfolie und Folienmaterial spezialisiert sind, und spezialisierten Folienherstellern, insbesondere auf Kupferfolie und Präzisionsfolien, aus.

Novelis Inc., UACJ Foil Corporation, Constellium SE, LOTTE Aluminium Co., Ltd. und SK Nexilis gehören zu den dominierenden Akteuren auf dem Markt. In verschiedenen Regionen verbessern Unternehmen ihre Wettbewerbsfähigkeit, indem sie ihre Kapazitäten in der Nähe wichtiger Nachfragezentren erweitern, Inspektions- und Oberflächenbehandlungsanlagen modernisieren und strategische Partnerschaften entlang der Wertschöpfungsketten für Batterien und Verpackungen bilden, um langfristige Lieferverträge zu sichern. Diese Bemühungen zielen darauf ab, die Widerstandsfähigkeit gegenüber Handelsstörungen und logistischen Herausforderungen zu verbessern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR DÜNNE METALLE UND FOLIEN PROFILIERT

- Novelis Inc.(UNS.)

- UACJ Foil Corporation (Japan)

- Constellium SE(Frankreich)

- LOTTE Aluminium Co. Ltd. (Südkorea)

- SK Nexilis (Südkorea)

- LOTTE ENERGY MATERIALS Corporation (Südkorea)

- Mitsui Mining & Smelting (Japan)

- JX Advanced Metals(Japan)

- Guangdong Jiayuan Technology (China)

- Nippon Steel Chemical & Material(Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025: Constellium weiht eine neue Finishing-Linie im Werk Singen ein. Dieser Meilenstein markiert den Abschluss einer 35-Millionen-Dollar-Investition in Zusammenarbeit mit Lotte Infracell zur Produktion hochwertiger Aluminiumfolien für Batterieanwendungen in Europa. Die neuen Linien verbessern die Kapazität zur Lieferung von Folie für den Batteriemarkt für Elektrofahrzeuge und andere Hochleistungssegmente und verfügen über fortschrittliche Kantenbeschnitt- und Verpackungsmöglichkeiten sowie Nachhaltigkeitsverbesserungen wie vor Ort erzeugten Solarstrom.

- April 2025: Novelis eröffnete in Südkorea ein neues Ulsan-Aluminium-Recyclingzentrum mit einer jährlichen Kapazität von 100.000 Tonnen kohlenstoffarmem Aluminium und verbesserte damit den Rohstoff für recyceltes Aluminium. Während die Anlage in erster Linie auf Getränke-, Automobil- und Spezialprodukte ausgerichtet ist, unterstützt die erhöhte Verfügbarkeit von recyceltem Aluminium die Fähigkeit von Novelis, weltweit dünne Folien- und Blechprodukte mit hohem Recyclinganteil zu liefern.

- September 2023: Lotte Energy Materials Corp. hat seine Pläne zum Bau einer Kupferfolienanlage in den USA angekündigt, um die wachsende Nachfrage von Herstellern von Elektrofahrzeugen in Nordamerika nach Batteriekomponenten zu decken. Der südkoreanische Hersteller von Batteriematerialien hat bei der Regierung des Bundesstaates Delaware die Gründung seiner US-Tochtergesellschaft beantragt, und die Prüfung des Antrags wird voraussichtlich innerhalb weniger Wochen bearbeitet. Nach der Genehmigung wird Lotte mit dem Bau der Kupferfolienanlage mit potenziellen Standorten in Kentucky, Michigan, Tennessee und Georgia beginnen. Der Schritt zielt darauf ab, die Aktivitäten von Lotte zu erweitern und der wachsenden Nachfrage nach Elektrofahrzeugen in den USA gerecht zu werden.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 5,7 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) Volumen (Kilotonnen) |

|

Segmentierung |

Nach Materialtyp, Anwendung und Region |

|

Nach Materialtyp |

· Aluminiumfolie · Kupferfolie · Edelstahlfolie · Nickelfolie · Andere |

|

Auf Antrag |

· Verpackung · Elektronik und Energiespeicherung · Automobil und Transport · Gebäude und Infrastruktur · Andere |

|

Nach Region |

· Nordamerika (nach Materialtyp, Anwendung und Land) o USA (auf Antrag) o Kanada (auf Antrag) o Mexiko (auf Antrag) · Europa (nach Materialtyp, Anwendung und Land) o Deutschland (auf Antrag) o Vereinigtes Königreich (auf Antrag) o Frankreich (auf Antrag) o Russland (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Materialtyp, Anwendung und Land) o China (auf Antrag) o Indien (auf Antrag) o Japan (auf Antrag) o Südkorea (auf Antrag) o Südostasien (nach Anwendung) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Südamerika (nach Materialtyp, Anwendung und Land) o Brasilien (auf Antrag) o Argentinien (auf Antrag) o Rest von Südamerika (nach Antrag) · Naher Osten und Afrika (nach Materialtyp, Anwendung und Land) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 36,08 Milliarden US-Dollar und wird bis 2032 voraussichtlich 57,70 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 27,12 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2032 eine jährliche Wachstumsrate von 5,7 % aufweisen wird.

Das Segment Aluminiumfolie führte den Markt nach Materialtyp an.

Die steigende Nachfrage aus Verpackungsanwendungen treibt den Markt an.

Novelis Inc., UACJ Foil Corporation, Constellium SE, LOTTE Aluminium Co., Ltd. und SK Nexilis sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2024.

Es wird erwartet, dass Verpackungen mit höherer Barriere und der hygieneorientierte Verbrauch von Folienstrukturen die Produktakzeptanz begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 253

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf