Marktgröße, Anteil und Branchenanalyse für das Recycling von Elektrofahrzeugbatterien, nach Fahrzeugtyp (Pkw und Nutzfahrzeug), nach Typ (Lithium-Ionen, Blei-Säure, Nickel und andere), nach Verfahren (pyrometallurgisch und hydrometallurgisch) und regionale Prognose, 2026–2034

Zukunftsaussichten für den Markt für Batterierecycling für Elektrofahrzeuge

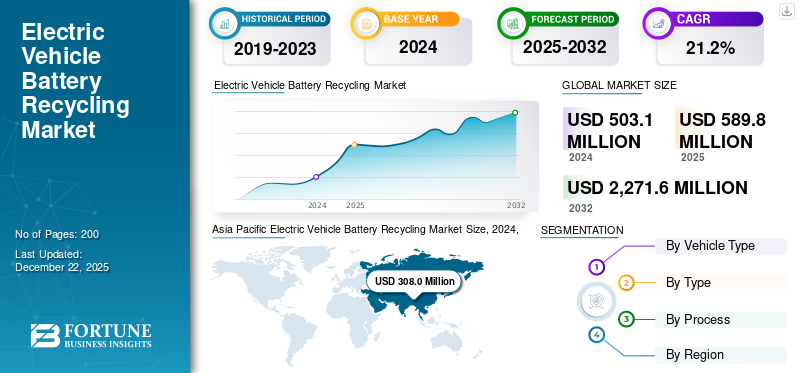

Die weltweite Marktgröße für das Recycling von Elektrofahrzeugbatterien wurde im Jahr 2025 auf 0,59 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 0,7 Milliarden US-Dollar im Jahr 2026 auf 3,26 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 21,25 % aufweist. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 61,58 % im Jahr 2025.

Die Recyclingbranche für Elektrofahrzeugbatterien umfasst die Prozesse und Technologien zur Rückgewinnung wertvoller Materialien aus Altbatterien, vor allem solchen inElektrofahrzeuge (EVs). Angesichts der weltweit steigenden Nachfrage nach Elektrofahrzeugen, die durch den Bedarf an nachhaltigem Transport und die sinkenden Kosten von Elektrofahrzeugtechnologien angeheizt wird, ist der Bedarf an effektiven Lösungen beim Batterierecycling immer wichtiger geworden.

Dieser Markt umfasst verschiedene Fahrzeugtypen, darunter Personen- und Nutzfahrzeuge, und verfügt über unterschiedliche Batteriechemien, wie zum Beispiel Lithium-Ionen-, Blei-Säure- und Nickel-basierte Systeme. Beim Recycling dieser Batterien werden Prozesse wie pyrometallurgische und hydrometallurgische Verfahren eingesetzt, um Schlüsselmetalle wie Lithium, Kobalt und Nickel zu extrahieren, die dann für die Herstellung neuer Batterien verwendet werden.

Angesichts der zunehmenden regulatorischen Anreize für nachhaltige Maßnahmen zur Verringerung des ökologischen Fußabdrucks und zur Förderung von Praktiken der Kreislaufwirtschaft wird erwartet, dass der Markt stark expandiert und einen umweltfreundlichen Weg für das Management des Lebenszyklus von Elektrofahrzeugbatterien bietet und die Erschöpfung der Ressourcen eindämmt.

Der Markt verzeichnet ein erhebliches Wachstum, das durch die wachsende globale Elektrofahrzeugflotte vorangetrieben wird, wodurch ein wachsender Pool an Fahrzeugen entstehtBatterieEnd-of-Life-Zyklen. Da sich die Batterien von Elektrofahrzeugen im Laufe ihrer typischen Lebensdauer von 8 bis 15 Jahren aufgrund von Faktoren wie Nutzungsmustern, Umgebungsbedingungen und Ladeverhalten auf natürliche Weise verschlechtern, besteht ein wachsender Bedarf an umfassendem Ersatz.

Technologische Innovationen im Batteriedesign und in der Batteriechemie motivieren Fahrzeugbesitzer, auf fortschrittliche Systeme umzusteigen, die eine höhere Reichweite, höhere Ladegeschwindigkeiten und eine längere Lebensdauer bieten. Regierungspolitische Maßnahmen, die Batterierecycling, Prinzipien der Kreislaufwirtschaft und nachhaltigen Transport in den Vordergrund stellen, tragen ebenfalls zur Marktexpansion bei, indem sie strukturierte Rahmenbedingungen für Batterieaustausch- und Entsorgungsprozesse schaffen.

Der Markt wird von wichtigen Akteuren wie Umicore, Neometals Ltd. und Li-Cycle Corp. angeführt. Diese Unternehmen konzentrieren sich auf die Entwicklung effizienter und umweltfreundlicher Recyclingprozesse. Der Wettbewerbsvorteil wird durch Unternehmen, die fortschrittliche Recyclingmethoden mit minimaler Umweltbelastung entwickeln, sowie durch Innovationen in der Batteriechemie und -technik weiter ausgebaut. Diese Unternehmen positionieren sich mit ihrer Expertise als Marktführer.

Der Markt wurde stark von der COVID-19-Pandemie beeinflusst. Dies führte zu erheblichen Produktions- und Nachfragestörungen, verlangsamte die Recyclingvorgänge und verringerte die Sammelquoten für Altbatterien. Als sich die Länder jedoch an die Widrigkeiten der Pandemie zu gewöhnen begannen, wurde deutlich, dass es einen raschen Wandel hin zur Nachhaltigkeit und eine stärkere Konzentration auf Praktiken der Kreislaufwirtschaft gab. Dieser Wandel veranlasste Unternehmen, sich auf das Recycling von Batterien zu konzentrieren, um der steigenden Nachfrage nach Elektroautos gerecht zu werden. Darüber hinaus hat die zunehmende Auseinandersetzung der Verbraucher mit Umweltthemen während der Krise Investitionen in Recyclingtechnologien angeregt und nach dem Ende der Krise einen robusteren Markt geschaffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Wachsende Klimabedenken erhöhen die Nachfrage nach nachhaltigen Recyclinglösungen für Elektrofahrzeugbatterien

Das wachsende Umweltbewusstsein treibt das Wachstum des Marktes maßgeblich voran. Angesichts des wachsenden Wissens über den Klimawandel und den Verlust natürlicher Ressourcen legen sowohl Verbraucher als auch Regierungen Wert auf die Einführung umweltfreundlicher Praktiken. Dieser verstärkte Fokus auf Umweltfreundlichkeit hat die Nachfrage nach effizientem Batterierecycling angekurbelt, um den ökologischen Fußabdruck verbrauchter Elektrofahrzeugbatterien zu verringern. Regulatorische Anreize und Richtlinien zur Förderung von Kreislaufwirtschaftsinitiativen verstärken diesen Trend, indem sie Unternehmen dazu herausfordern, in neue Recyclingtechnologien zu investieren. Das Recycling wertvoller Materialien wie Lithium, Kobalt und Nickel aus gebrauchten Batterien trägt nicht nur zur Abfallreduzierung bei, sondern unterstützt auch eine umweltfreundlichere Lieferkette für die zukünftige Herstellung von Elektrofahrzeugen und Batterien. Da immer mehr Interessengruppen den Wert einer verantwortungsvollen Batterieentsorgung und Rückgewinnung von Ressourcen schätzen, wird beim Recycling von Elektrofahrzeugbatterien ein deutliches Wachstum erwartet.

Beispielsweise kündigte Maxvolt Energy Industries Ltd im Juni 2025 (am Weltumwelttag) Pläne zum Ausbau seiner Recycling-Infrastruktur für Lithiumbatterien an. Das an der NSE notierte Unternehmen für saubere Energie möchte seinen CO2-Fußabdruck durch die Errichtung einer neuen hochmodernen Recyclinganlage in NCR im Westen von Uttar Pradesh in Indien reduzieren. Das Unternehmen betreibt derzeit ein Batterie-Rücknahme- und Wiederverwendungsprogramm, das über 85 % der PIN-Codes Indiens abdeckt.

Marktbeschränkungen

Infrastrukturdefizite schaffen Hindernisse für die Marktexpansion

Einer der Schlüsselfaktoren, die den Markt für das Recycling von Elektrofahrzeugbatterien hemmen, ist die begrenzte Infrastruktur für effiziente Recyclingsysteme. Die meisten Regionen sind nicht mit den richtigen Einrichtungen und Technologien ausgestattet, um ausgediente Elektrofahrzeugbatterien effizient zu sammeln, zu verarbeiten und zu recyceln, was die Rückgewinnung wertvoller Materialien behindert. Eine unzureichende Infrastruktur kann zu geringeren Recyclingquoten und mehr Umweltproblemen im Zusammenhang mit der Batterieentsorgung führen. Darüber hinaus können die hohen Kosten, die mit der Errichtung fortschrittlicher Recyclinganlagen verbunden sind, Investitionen abschrecken und das Marktwachstum weiter verlangsamen. Infolgedessen besteht ein wachsender Bedarf an erheblichen Verbesserungen und Investitionen in die Recyclinginfrastruktur, um die Effizienz und Nachhaltigkeit in der Branche zu steigern. Diese Faktoren könnten den Markt im Prognosezeitraum behindern.

Marktherausforderungen

Komplexe und vielfältige Batteriechemie stellt eine erhebliche Herausforderung für das Marktwachstum dar

Der Markt ist mit einer Reihe von Herausforderungen konfrontiert, insbesondere mit der komplizierten und heterogenen Chemie der derzeit verwendeten Batterien. Da die Hersteller weiterhin unterschiedliche Batterietypen verwenden, darunter Lithium-Ionen-, Blei-Säure- und Nickel-basierte Systeme, müssen sich die Recyclingbetriebe an diese Unterschiede anpassen. Diese Komplexität erschwert die Rückgewinnung wertvoller Materialien und führt zu Ineffizienz und erhöhten Betriebskosten. Darüber hinaus erschweren unterschiedliche Standards und Vorschriften in den verschiedenen Regionen die Einhaltung einheitlicher Recyclingpraktiken für Unternehmen. Die Überwindung dieser Probleme ist notwendig, da die Branche wächst, damit sie nachhaltige Lösungen finden und somit die Rückgewinnung kritischer Ressourcen maximieren kann.

Marktchancen

Strategische Partnerschaften schaffen Möglichkeiten für EV-Batteriesysteme mit geschlossenem Kreislauf

Da Elektrofahrzeuge immer beliebter werden, bieten strategische Partnerschaften aufgrund der Zusammenarbeit zwischen Batterieherstellern, OEMs und Recyclern eine lukrative Chance. Dadurch entsteht ein geschlossenes Kreislaufsystem für die Beschaffung und das Recycling von Batteriematerialien. Letztendlich kann es die Effizienz steigern, Kosten senken, überlegene Recyclingprozesse entwickeln und die Lieferketten für Materialien verbessern, die von zukünftigen Herstellern von Elektrofahrzeugen verwendet werden.

Beispielsweise gab Altilium Metals im September 2024 bekannt, dass es gemeinsam mit einem verbündeten Autohersteller eine Lithium-Ionen-Batterie-Recyclinganlage im Rahmen eines Produktions- und Validierungsprojekts bautBatterie eines Elektrofahrzeugs (EV).Zellen unter Verwendung von Materialien, die aus ausgedienten Elektrofahrzeugbatterien gewonnen werden. Das Projekt wird Batteriezellen demonstrieren, die mit wiedergewonnenen Kathodenaktivmaterialien (CAM) hergestellt werden und für den Einsatz in Fahrzeugen des in Großbritannien ansässigen Unternehmens JLR, früher bekannt als Jaguar Land Rover, validiert werden.

Markttrends für das Recycling von Elektrofahrzeugbatterien

Fortschritte in der Recyclingtechnologie treiben das Marktwachstum voran

Einer der wichtigsten Trends auf dem Markt ist der zunehmende Einsatz der Hydrometallurgie, die eine sauberere und energieeffizientere Methode zur Rückgewinnung von nutzbarem Material aus Altbatterien bietet. Dieser Prozess verbraucht weniger Energie und ist weniger umweltschädlich als herkömmliche pyrometallurgische Verfahren. Wenn Unternehmen in diese Spitzentechnologien investieren, verbessern sie ihre Kapazitäten zur Rückgewinnung von Edelmetallen wie Lithium, Kobalt und Nickel und unterstützen so die Kreislaufwirtschaft und fördern nachhaltige Praktiken in der Automobilindustrie. Darüber hinaus steigert der wachsende regulatorische Fokus auf Nachhaltigkeit und Ressourcenrückgewinnung die Nachfrage nach innovativen Recyclinglösungen und festigt die Rolle der Hydrometallurgie als wichtiger Treiber des Marktwachstums.

Im Dezember 2024 beispielsweise hat LICO Materials, aLithium-Ionen-AkkuDas Recycling- und Sanierungsunternehmen kündigte die Einweihung einer Batterierecyclinganlage an und wird in den folgenden Jahren 29,4 Millionen US-Dollar in seine nachgelagerte Hydrometallurgieanlage investieren. Solche Entwicklungen treiben das Wachstum des Marktes für das Recycling von Elektrofahrzeugbatterien voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

Das Pkw-Segment ist aufgrund der weit verbreiteten Verbreitung von Elektrofahrzeugen als Privatwagen marktführend

Der Markt wird nach Fahrzeugtyp unterteiltPersonenkraftwagenund Nutzfahrzeuge.

Es wird erwartet, dass das Pkw-Segment den Markt mit einem Anteil von 94,64 % im Jahr 2026 dominieren wird. Das Pkw-Segment hält derzeit aufgrund seiner breiten Akzeptanz den größten Marktanteil beim Recycling von Elektrofahrzeugbatterien. Es wird erwartet, dass die Recyclingnachfrage in diesem Segment im Prognosezeitraum stärker wachsen wird, da die Automobilhersteller aktiv Partnerschaften und geschlossene Recyclingsysteme eingehen. Dies führte schließlich zu einer Kreislaufwirtschaft für wertvolle Metalle wie Nickel, Kobalt, Lithium und andere Metalle.

Das Nutzfahrzeugsegment hält den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Als die Verwendung vonElektrobusse, Lastkraftwagen, Transporter und andere Nutzfahrzeuge nehmen zu, dieses Segment dürfte den Markt ankurbeln.

Beispielsweise hat der Volkswagen Konzern im Februar 2024 eine Partnerschaft mit Ecobat geschlossen, um Batterien von Elektrofahrzeugen zu sammeln und zu recyceln. Im Rahmen dieser Vereinbarung werden Hochvoltbatterien bei Volkswagen-Händlern, -Distributoren und Alt-Recyclingzentren gesammelt und am Standort Darlaston verarbeitet.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Das Lithium-Ionen-Segment dominiert den Markt aufgrund seiner weit verbreiteten Verwendung in Batterien auf verschiedenen Plattformen

Je nach Typ wird der Markt in Lithium-Ionen, Bleisäure, Nickel und andere unterteilt.

Das Lithium-Ionen-Segment wird im Jahr 2026 einen Marktanteil von 93,21 % ausmachen. Das Lithium-Ionen-Segment hält derzeit den größten Marktanteil aufgrund seiner weiten Verbreitung und Nachfrage nach Lithium-Ionen-Batterien in verschiedenen modernen Elektrofahrzeugen. Es wird erwartet, dass dieses Segment im Prognosezeitraum ein effektives Wachstum verzeichnen wird, da die Fortschritte in den Sortier-, Demontage- und Materialrückgewinnungstechnologien weiter zunehmen. Es wird erwartet, dass dieses Segment im Prognosezeitraum ebenfalls ein enormes Wachstum verzeichnen wird, das auf Fortschritte in diesem Segment und seine weitverbreitete Akzeptanz zurückzuführen ist.

Im März 2024 einigten sich Durapower, GLC Recycle und Green Li-ion, ein Trio aus in Singapur ansässigen Unternehmen, darauf, das Recycling von Lithium-Ionen-Batterien zu neuen Batteriematerialien in Südostasien anzubieten. Von Durapower Holdings Pte. gesammelte Altbatterien. Ltd. wird an GLC Recycle Pte. weitergeleitet. Ltd., die in Laos eine Recyclinganlage für Batteriematerialien betreibt. GLC Recycle wird auch mit Green Li-ion an der von den Unternehmen so genannten fortschrittlichen Batterierecyclingtechnologie zusammenarbeiten.

Die Nickel- und anderen Batteriesegmente hielten im Jahr 2024 einen beachtlichen Marktanteil und dürften im Prognosezeitraum ein deutliches Wachstum verzeichnen, da der Fokus auf der Nickelrückgewinnung mit den Fortschritten in der Batterierecyclingtechnologie zunimmt.

Nach Prozess

Hydrometallurgische Prozesse führen zu höherer Effizienz

Basierend auf dem Prozess, mit dem Batterien recycelt werden, wird der Markt in pyrometallurgische und hydrometallurgische Märkte unterteilt.

Das pyrometallurgische Segment wird im Jahr 2026 voraussichtlich 43,02 % des Marktes ausmachen. Das pyrometallurgische Segment hält den größten Marktanteil aufgrund seiner Fähigkeit, gemischte Batterieabfälle durch Erhitzen auf eine hohe Temperatur zu verarbeiten und so in eine Schlacke umzuwandeln, die in Metalle gereinigt werden kann. Dieser traditionelle Ansatz ist jedoch weniger effizient und gibt Anlass zur Sorge, da er nicht umweltfreundlich ist.

Der hydrometallurgische Prozess weist im Prognosezeitraum ein höheres Wachstumspotenzial auf. Dieses Verfahren ist vergleichsweise neuer und ermöglicht die effizientere Rückgewinnung von Materialien bei gleichzeitig geringerer Belastung der Umwelt, insbesondere wenn der bei dem Verfahren entstehende Abfall ordnungsgemäß entsorgt oder behandelt wird. Der hydrometallurgische Prozess nutzt wässrige Chemie, um Metalle selektiv auszulaugen und zurückzugewinnen, was zu einer effizienteren und besseren Rückgewinnung von Materialien führt. Es wird erwartet, dass dieser Prozess im Prognosezeitraum aufgrund seiner Skalierbarkeit, geringeren Umweltbelastung und besseren Materialrückgewinnung aus zukünftigen Batteriechemien das schnellste Wachstum verzeichnen wird.

Regionaler Ausblick auf den Fahrzeugbatterie-Recyclingmarkt

Nach Regionen wird der Markt in Europa, im asiatisch-pazifischen Raum, in Nordamerika und im Rest der Welt untersucht.

Nordamerika

Asia Pacific Electric Vehicle Battery Recycling Market Size, 2024, (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 0,06 Milliarden US-Dollar, was 10,98 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser Wert im Jahr 2026 0,08 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass die Region aufgrund von Bundesinitiativen und dem raschen Ausbau der Batterierecycling-Infrastruktur ein schnelles Wachstum verzeichnen wird. Beispielsweise hat die Einführung von Vorschriften für Altbatterien durch die US-Umweltschutzbehörde zu standardisierten Sammelprogrammen für Batterien geführt und schließlich dazu geführt, dass mehr Batterien in Recyclinganlagen statt auf Mülldeponien landen.

Der US-Markt wird in Nordamerika bis 2026 voraussichtlich 0,07 Milliarden US-Dollar erreichen. Es wird erwartet, dass die USA ein großes Wachstum verzeichnen werden, das durch einen modularen Ansatz für Recyclinganlagen angekurbelt wird, der darauf abzielt, die Kosten pro Einheit für das Recycling von Batterien zu senken, angetrieben durch Mittel des US-Energieministeriums.

Asien-Pazifik

Der asiatisch-pazifische Raum hält den größten Marktanteil. Diese Dominanz ist auf die massive Produktion und Einführung von Elektrofahrzeugen in dieser Region zurückzuführen, insbesondere in Ländern wie China, Südkorea und Japan. Insbesondere China verfügt in dieser Region über einen großen Marktanteil, getrieben durch aggressive staatliche Vorgaben. Im Jahr 2024 führte die Internationale Energieagentur die „Spezifikationen für die umfassende Nutzung von Elektroaltbatterien 2024“ ein, wonach China eine Rückgewinnungsrate von 90 % für Lithium und 98 % für Nickel, Kobalt und Mangan im Schmelzprozess vorschrieb. In Ländern wie Indien, Korea und Japan ergreifen die Regierungen Maßnahmen zur Handhabung und Bewirtschaftung von Batterieabfällen in dieser Region und führen strenge Richtlinien ein. Dies dürfte den Markt im Prognosezeitraum erheblich ankurbeln. Der japanische Markt soll bis 2026 ein Volumen von 0,01 Milliarden US-Dollar erreichen, und der chinesische Markt soll bis 2026 ein Volumen von 0,41 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt wurde im Jahr 2025 auf 0,14 Milliarden US-Dollar geschätzt und machte 23,48 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,16 Milliarden US-Dollar erreichen. Europa hält den zweitgrößten Marktanteil. Ausschlaggebend hierfür sind EU-Vorschriften für Batterien, die bestimmte Wiederherstellungsziele vorschreiben. Dies hat dazu geführt, dass Batteriehersteller zunehmend in die Recycling-Infrastruktur investieren, um die vorgeschriebenen Standards einzuhalten. Mit der Entwicklung der Infrastruktur und zunehmenden finanziellen Anreizen weist diese Region im Prognosezeitraum ein effektives Wachstum auf. Der britische Markt soll bis 2026 ein Volumen von 0,03 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,02 Milliarden US-Dollar, was einem Anteil von 3,97 % entspricht. Im Jahr 2026 wird ein Wert von 0,03 Milliarden US-Dollar erwartet. Der Rest der Welt hält einen beachtlichen Marktanteil. Da den Entwicklungsländern regulatorische Rahmenbedingungen auferlegt werden, ist für diese Region im Prognosezeitraum mit einem moderaten Wachstum zu rechnen. Da internationale Agenturen Kreislaufwirtschaften rund um den Batterierecyclingmarkt fördern, können sich Vorreiter in dieser Region im Prognosezeitraum Möglichkeiten bieten, davon zu profitieren.

WETTBEWERBSFÄHIGE LANDSCHAFT

SCHLÜSSELINDUSTRIESPIELER

Strategische Integrationen durch Schlüsselakteure zur Katalysatorisierung der Wettbewerbslandschaft

Der Markt wächst schnell, angetrieben durch strategische Partnerschaften, technologische Investitionen und die vertikale Integration wichtiger Akteure. Unternehmen wie Li-Cycle Holdings Corp, Umicore NV/SA, Redwood Materials und andere erweitern aktiv ihr Netzwerk, um kritische Materialien für das Recycling zu sichern. Die Landschaft erlebt Investitionen in die Entwicklung fortschrittlicher hydrometallurgischer Prozesse und Recyclingtechnologien mit geschlossenem Kreislauf. Der Fokus verlagert sich auf Nachhaltigkeit, robuste Lieferketten und die Einhaltung sich ständig ändernder Vorschriften. Aufgrund von Innovationen und Kooperationen wird erwartet, dass dieser Markt im Prognosezeitraum ein exponentielles Wachstum aufweist.

Liste der wichtigsten Recyclingunternehmen für Elektrofahrzeugbatterien im Profil

- Umicore NV/SA (Belgien)

- Neometals Ltd. (Australien)

- Li-Cycle Corp. (Kanada)

- Recyclo Battery Materials Inc. (Kanada)

- Accurec-recycling GmbH (Deutschland)

- Fortum(Finnland)

- Cirba-Lösungen(UNS.)

- Contemporary Amperex Technology Co., Limited (CATL) (China)

- Ecobat (USA)

- Shenzhen Hochleistungstechnologie Co., Ltd.(China)

- Redwood Materials Inc. (USA)

- Gem Co., Ltd. (China)

- Ascend Elements, Inc. (USA)

- BatX Energies (Indien)

- Glencore (Schweiz)

- Ace Green Recycling (USA)

- Primobius GmbH (Deutschland)

- Attero Recycling Pvt. Ltd. (Indien)

- Trishulavel Eshan Pvt. Ltd. (Li-circle) (Indien)

- Eramet (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:Liviums Tochtergesellschaft für Batterierecycling, Envirostream Australia, unterzeichnete eine neue Vereinbarung mit dem australischen Zweig des chinesischen Fertigungskonzerns BYD, die den Umfang der zuvor vereinbarten Dienstleistungen um das Recycling von Batterien erweitertNutzfahrzeugBatterien und Energiespeichersysteme.

- April 2025:Livium Ltd hat über seine hundertprozentige Tochtergesellschaft Envirostream Australia Pty Ltd. einen wegweisenden Recyclingvertrag mit Sell & Parker Pty Ltd abgeschlossen, der über die dreijährige Laufzeit voraussichtlich einen Umsatz von über 5 Millionen US-Dollar generieren wird.

- März 2025: Umicore hat mit CNGR und Eco&Dream Co. (E&D) zwei separate Vereinbarungen über die Lieferung von aktiven Kathodenvorläufermaterialien (pCAM) für Batterien von Elektrofahrzeugen geschlossen. Die beiden mittel- bis langfristigen Verträge sind Teil der Beschaffungsdiversifizierungsstrategie von Umicore und ergänzen die pCAM-Produktion der Gruppe in Finnland mit einer jährlichen Produktionskapazität von 20.000 Tonnen und in China mit einer Kapazität von 80.000 Tonnen pro Jahr.

- Dezember 2024:Die American Battery Technology Company (NASDAQ: ABAT) hat vom US-Energieministerium einen Zuschussvertrag über 144 Millionen US-Dollar für den Bau ihrer zweiten Recyclinganlage für Lithium-Ionen-Batterien erhalten. Die neue Anlage wird über eine Verarbeitungskapazität von 100.000 Tonnen Batteriematerialien pro Jahr verfügen, fünfmal größer als die erste Anlage.

- Oktober 2024:Hyundai Auto Canada ist eine Partnerschaft mit dem kanadischen Unternehmen Lithion als offiziellem Recyclingpartner für Elektrofahrzeugbatterien eingegangen. Die Zusammenarbeit folgt einer Vereinbarung aus dem Jahr 2021, die die Recyclingtechnologie von Lithion validierte. Im Rahmen des neuen Vertrags wird Lithion mit mehr als 250 Hyundai- und Genesis-Händlern in ganz Kanada zusammenarbeiten, um die Sammlung und das Recycling von Lithium-Ionen-Batterien zu unterstützen.

BERICHTSBEREICH

Der Marktforschungsbericht zum Recycling von Elektrofahrzeugbatterien bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Marktteilnehmer, Wettbewerbslandschaft und Typ. Darüber hinaus enthält es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 21,25 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp

Nach Typ

Nach Prozess

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der Markt im Jahr 2025 auf 0,59 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 21,25 % wachsen.

Nach Fahrzeugtyp macht das Pkw-Segment aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen weltweit den größten Anteil aus.

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 0,06 Milliarden US-Dollar.

Große etablierte Unternehmen wie Umicore NV/SA, Neometals Ltd., Li-Cycle Holdings Corp., Recyclo Battery Materials Inc. und Accurec-recycling GmbH dominieren den Markt für das Recycling von Elektrofahrzeugbatterien.

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 61,58 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf