Marktgröße, Anteil und Branchenanalyse für den Austausch von Elektrofahrzeugbatterien, nach Servicetyp (Abonnementmodell, Pay-per-Use-Modell), nach Fahrzeugtyp (Zweirad, Dreirad, andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für den Austausch von Elektrofahrzeugbatterien

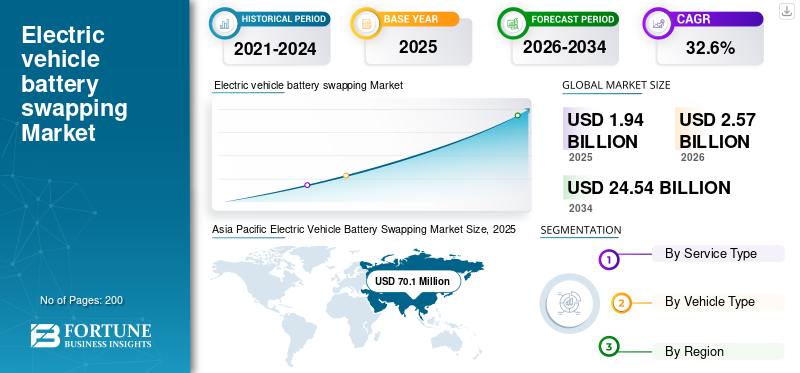

Die weltweite Marktgröße für den Austausch von Elektrofahrzeugbatterien wurde im Jahr 2025 auf 1,94 Milliarden US-Dollar geschätzt. Der Markt soll von 2,57 Milliarden US-Dollar im Jahr 2026 auf 24,54 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 32,60 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Batteriewechsel bei Elektrofahrzeugen und hatte im Jahr 2025 einen Marktanteil von 69,96 %. Das Branchenwachstum wird durch die schnelle Einführung von Elektrofahrzeugen, die Nachfrage nach Flottenelektrifizierung, reduzierte Ausfallzeiten beim Laden, Initiativen zur Standardisierung der Infrastruktur und Richtlinien zur Transformation der städtischen Mobilität vorangetrieben.

Der Markt für Batteriewechsel bei Elektrofahrzeugen entwickelt sich zu einem strategischen Wegbereiter einer skalierbaren Elektromobilitätsinfrastruktur. Da die Einführung von Elektrofahrzeugen in städtischen und kommerziellen Segmenten immer schneller voranschreitet, wird die Notwendigkeit, Ladeausfallzeiten zu minimieren und die Anlagennutzung zu optimieren, immer wichtiger. Batteriewechselmodelle bekämpfen Reichweitenangst, Netzeinschränkungen und betriebliche Ineffizienzen, die mit herkömmlichen Ladesystemen verbunden sind.

Die Ausweitung des Marktes für Batteriewechsel bei Elektrofahrzeugen wird durch die schnelle Elektrifizierung von Zweirädern und Dreirädern, insbesondere in dicht besiedelten städtischen Märkten, unterstützt. Flottenbetreiber, Fahrdienste und Logistikdienstleister auf der letzten Meile legen Wert auf Verfügbarkeit und vorhersehbare Energiekosten. Durch den Austausch von Netzwerken können Fahrzeuge innerhalb von Minuten leere Batterien gegen voll aufgeladene Einheiten austauschen und so die Betriebskontinuität verbessern.

Der Marktanteil des Batterieaustauschs bei Elektrofahrzeugen konzentriert sich weiterhin regional auf den asiatisch-pazifischen Raum, wo regulatorische Anreize und standardisierte Batterieformate den Einsatz beschleunigen. Strategische Allianzen zwischen Fahrzeugherstellern und Energieinfrastrukturanbietern verändern die Wettbewerbsdynamik. Integrierte Ökosystemmodelle, die Fahrzeugverkäufe, Batterieeigentumstrennung und Abonnementdienste kombinieren, gewinnen an Bedeutung.

Markttrends für den Austausch von Elektrofahrzeugbatterien heben die modulare Batteriearchitektur, digitale Energiemanagementplattformen und Bemühungen zur Interoperabilitätsstandardisierung hervor. Betreiber nutzen zunehmend Datenanalysen, um die Leistung des Batterielebenszyklus und die Stationsplatzierung zu optimieren.

Es wird erwartet, dass das Marktwachstum für den Austausch von Elektrofahrzeugbatterien im gesamten Prognosezeitraum robust bleibt, angetrieben durch städtische Elektrifizierungsvorschriften und die Erweiterung der kommerziellen Flotte. Während die Akzeptanzmuster je nach Region unterschiedlich sind, wird der Batteriewechsel als ergänzende Lösung zur Schnellladeinfrastruktur innerhalb des breiteren Ökosystems der Elektromobilität positioniert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Beim Batteriewechsel bei Elektrofahrzeugen handelt es sich um den Vorgang, bei dem entladene oder erschöpfte Batterien gegen geladene ausgetauscht werden, wobei dieser Vorgang nur so viel Zeit in Anspruch nimmt wie das Auftanken eines herkömmlichen Fahrzeugs. Somit beseitigt der Batteriewechsel Bedenken hinsichtlichElektrofahrzeug (EV)B. lange Ladezeiten, Reichweitenangst und hohe Kosten für den Batteriewechsel. Darüber hinaus senkt das Batteriewechselmodell durch die Trennung von Batterie und Fahrzeug die Anschaffungskosten für Elektrofahrzeuge und steigert die Wettbewerbsfähigkeit des Marktes für Elektrofahrzeuge. Diese Faktoren werden das Wachstum des Marktes für den Austausch von Elektrofahrzeugbatterien beeinflussen.

Eine starke politische Unterstützung zur Bekämpfung der COVID-19-Pandemie wird sich positiv auf das Wachstum auswirken

Bei den meisten am Markt beteiligten Unternehmen handelt es sich um Startups. Es wird erwartet, dass sie kurzfristig Schwierigkeiten bei der Mittelbeschaffung haben werden. Allerdings sind Start-ups wie Numocity für die Entwicklung des Elektrofahrzeugsektors in volumenstarken Schwellenländern von entscheidender Bedeutung. Daher wird erwartet, dass die Fundraising-/Merger-&-Akquisition-Aktivitäten mittel- und langfristig zunehmen werden.

Darüber hinaus trugen auch die kontinuierliche Senkung der Batteriekosten, Leistungssteigerungen und die Modellauswahl von OEMs und Flottenbetreibern bei der Umstellung auf umweltfreundliche Fahrzeuge zur anhaltenden Verbreitung von Elektrofahrzeugen bei. Die stetig steigende Nachfrage nach Elektroautos und die starke Anreizförderung für öffentliche Verkehrsunternehmen, die den Flottenwechsel beschleunigt, werden langfristig zu einer positiven Nachfrage nach Batteriewechselsystemen führen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE auf dem Batterieaustauschmarkt für Elektrofahrzeuge

- Marktgröße 2025: 1,94 Milliarden US-Dollar

- Marktgröße 2026: 2,57 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 24,54 Milliarden US-Dollar

- CAGR: 32,60 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Batteriewechselmarkt für Elektrofahrzeuge mit einem Anteil von 69,96 % im Jahr 2025.

- Den größten Marktanteil hatte das Segment der Abo-Modelle.

- Das Segment der Pay-per-Use-Modelle (PPU) wird im Prognosezeitraum voraussichtlich das stärkste Wachstum verzeichnen.

Asien-Pazifik

Der asiatisch-pazifische Raum war führend auf dem Weltmarkt, unterstützt durch eine starke Einführung von Elektrofahrzeugen und Partnerschaften bei der Batterieherstellung.

Europa

Es wird erwartet, dass Europa aufgrund der zunehmenden Initiativen zum Batteriewechsel für die städtische Mobilität ein stetiges Wachstum verzeichnen wird.

Nordamerika

Es wird prognostiziert, dass Nordamerika mit zunehmender Flottenelektrifizierung und Batteriewechseleinsätzen wachsen wird.

UNS.

Kommerzielle Flottenpiloten in den USA und unterstützende Initiativen auf Landesebene treiben die Marktexpansion voran.

Japan

Japan Die städtische Elektrifizierung von Zweirädern und staatlich geförderte Pilotprogramme unterstützen das Marktwachstum.

Mehr lesen

Wichtige Marktdynamiken

Markttrends für den Batteriewechsel bei Elektrofahrzeugen

Das Batterie-as-a-Service-Modell wird das Wachstum positiv beeinflussen

DerBatterie als Dienstleistung (Baas)Dieses Modell eliminiert das mit dem Besitz von Batterien verbundene Risiko und senkt die Gesamtkosten des Fahrzeugs für Besitzer erheblich. Beispielsweise führte NIO im August 2020 sein Baas-Modell ein, das einen Abzug von 10.000 US-Dollar vom ursprünglichen Kaufpreis und nur eine Abonnementgebühr von 142 US-Dollar für das Laden und Austauschen von Batterien bietet. Darüber hinaus haben in China im Rahmen der NEV 2020-Politik Elektrofahrzeuge, die mehr als 43.000 US-Dollar kosten, nur dann Anspruch auf Subventionen, wenn sie den Batteriewechsel unterstützen. Daher wird das Baas-Modell das Wachstum des Marktes positiv beeinflussen.

Initiativen zur Batteriestandardisierung stellen einen entscheidenden Markttrend für den Batteriewechsel bei Elektrofahrzeugen dar. Branchenkooperationen zielen darauf ab, die Abmessungen und Anschlüsse von Batteriepacks zu harmonisieren. Standardisierung verbessert die Interoperabilität und verringert die Fragmentierung. Abonnementbasierte Energiemodelle nehmen zu. Verbraucher nutzen zunehmend Batterie-as-a-Service-Systeme, die den Batteriebesitz vom Fahrzeugkauf trennen. Dieser Ansatz senkt die Vorabkosten und schafft wiederkehrende Einnahmequellen.

Die Integration digitaler Plattformen stärkt die betriebliche Effizienz. Fortschrittliche Batteriemanagementsysteme überwachen Nutzung, Gesundheitszustand und Ladezyklen. Datengesteuerte Optimierung verbessert die Anlagenauslastung. Flottenorientierte Einsatzstrategien dominieren den Ausbau der Infrastruktur. Die Betreiber bevorzugen städtische Korridore mit hohem Verkehrsaufkommen und Logistikzentren. Dieser gezielte Ansatz maximiert den Stationsdurchsatz und die Wirtschaftlichkeit.

Modulares Batteriedesign gewinnt zunehmend an Bedeutung. Austauschbare Akkupacks sind auf leichte Handhabung und Einhaltung der Sicherheitsvorschriften ausgelegt. Designinnovationen verbessern die Benutzerfreundlichkeit und reduzieren die mechanische Komplexität. Die Integration erneuerbarer Energien entsteht im Rahmen zentralisierter Ladeeinrichtungen. Austauschstationen integrieren zunehmend Solar- oder Netzausgleichsstrategien, um die Kohlenstoffintensität zu reduzieren.

Markttreiber

Vorteile des Stromversorgungssystems zur Steigerung des Marktwachstums

Mit der steigenden Nachfrage nach größeren Batteriekapazitäten steigt der Bedarf an Schnellladegeräten. Um den täglichen Energiebedarf zu decken und mit der Expansion Schritt zu halten BatterieKapazitäten müssen Benutzer auch ihre Ladeausrüstung aufrüsten. In dieser Hinsicht ist der Batteriewechsel einem herkömmlichen Ladeaufbau überlegen, da Upgrades nur an den Batteriewechselstationen (BSS) erforderlich sind. Bei der herkömmlichen Infrastruktur wären Modernisierungen auf Haushaltsebene und an der Ladestation erforderlich.

Da es sich bei dem BSS-Standort außerdem um eine Ansammlung von Batterien handelt, kann er die tägliche Nachfragekurve glätten, indem er wieder Strom in das Netz einspeist. Diese Funktion bietet auch zusätzliche Vorteile wie Lastverfolgung, Frequenzregulierung und freiwillige Reservebestimmungen. Daher werden diese Faktoren die Nachfrage nach dem Austausch von Elektrofahrzeugbatterien ankurbeln.

Einfacheres Management für Energieerzeuger und Übertragungsnetzbetreiber (ÜNB), um die Nachfrage nach dem Austausch von Elektrofahrzeugbatterien anzukurbeln

Beim BSS-Modell werden die Batterien zentral geladen, wobei die Leistung der zentralen Ladestationen enorm ist. Der Strom kann jedoch zentral gesteuert werden, was für die eindeutige Bildung von Stromnetzlinien hilfreich ist. Eine individuelle Anbindung an ein Netzwerk weit verteilter Kabelladestationen ist komplexer als ein BSS-Standort mit systematischen, standardisierten Lösungen für die Anbindung an das Netz. Daher werden Verhandlungen für Übertragungsnetzbetreiber einfacher, da es weniger wichtige Marktteilnehmer gibt. Daher werden diese Faktoren die Einführung des Batteriewechsels bei Elektrofahrzeugen vorantreiben.

Die schnelle Elektrifizierung städtischer Mobilitätssysteme ist der Haupttreiber des Batteriewechselmarkts für Elektrofahrzeuge. Die Einführung von Zweirädern und Dreirädern in dicht besiedelten Städten erhöht die Nachfrage nach Lösungen für die schnelle Energieversorgung. Der Batteriewechsel minimiert die Ausfallzeiten des Fahrzeugs im Vergleich zum herkömmlichen Laden. Die Elektrifizierung der Flotte beschleunigt die Marktexpansion. Logistikunternehmen und Ride-Hailing-Plattformen legen Wert auf betriebliche Effizienz. Der Austausch von Netzwerken sorgt für eine kontinuierliche Fahrzeugauslastung und vorhersehbare Energiekosten. Dieses Modell verbessert die Flottenproduktivität und reduziert ladebedingte Engpässe.

Einschränkungen der Netzkapazität unterstützen die Einführung zusätzlich. Eine hohe Konzentration an Schnellladestationen kann die Verteilungsnetze belasten. Der Batteriewechsel zentralisiert den Ladevorgang und ermöglicht so ein optimiertes Lastmanagement und Ladestrategien außerhalb der Spitzenzeiten. Kostenoptimierung treibt auch die Nachfrage an. Durch die Trennung des Batterieeigentums vom Fahrzeugkauf werden die Anschaffungskosten im Voraus gesenkt. Abonnementbasierte Energiezugangsmodelle verbessern die Erschwinglichkeit für einzelne Benutzer und Flottenbetreiber.

Marktbeschränkungen

Hohe Gesamtinvestitionskosten bremsen das Wachstum

Laut NIO kostet die Batteriewechselstation, die Standortmiete, Batterien, Arbeitskräfte und andere Ausrüstung umfasst, etwa 5 Millionen Yuan (772.800 USD). Die Kosten sind deutlich höher als die Baukosten einer Ladestation (rund 2 Millionen Yuan oder 309.112 USD). Die jährlichen Abschreibungskosten einer Batteriewechselstation betragen etwa 500.000 Yuan oder 77.280 USD. Eine NIO-Station der ersten, zweiten und dritten Generation speichert etwa 6, 13 und 28 Batterien. Dies führt zu einer erheblichen Kapitalbindung und einem starken Anstieg der Gesamtinvestitionskosten. Der Wert der alten Batterien der Betreiber wird erheblich sinken, wenn eine neue Generation von Batterien auf den Markt kommt. Daher werden diese Faktoren das Wachstum des Marktes bremsen.

Hohe Anfangsinvestitionen in die Infrastruktur schränken den Markt für den Austausch von Elektrofahrzeugbatterien ein. Der Aufbau von Wechselstationen erfordert kapitalintensive Ausrüstung, Batteriebestände und digitale Managementsysteme. Die finanzielle Tragfähigkeit hängt von der Erreichung ausreichender Auslastungsquoten ab. Herausforderungen bei der Standardisierung stellen ein weiteres Hindernis dar. Das Fehlen einheitlicher Batterieformate bei allen Herstellern erschwert die Interoperabilität. Proprietäre Systeme schränken die markenübergreifende Kompatibilität ein und verlangsamen die Skalierbarkeit des Ökosystems.

Das Risiko einer Batterieverschlechterung wirkt sich auch auf die Rentabilität aus. Austauschbetreiber müssen die Leistungskonsistenz über gemeinsam genutzte Batteriepools hinweg gewährleisten. Die Variabilität des Lebenszyklus kann die betriebliche Komplexität und die Wartungskosten erhöhen. Die Verbraucherakzeptanz variiert je nach Region. Private Fahrzeugbesitzer bevorzugen möglicherweise den Komfort des Ladens zu Hause. Tauschmodelle sind in bestimmten Märkten für gewerbliche Flotten attraktiver als für Einzelnutzer.

Regulatorische Unsicherheit beeinflusst Investitionsentscheidungen. Inkonsistente politische Rahmenbedingungen in Bezug auf Batterieeigentum, Sicherheitseinhaltung und Recyclingverpflichtungen stellen ein Risiko für Infrastrukturanbieter dar. Die logistische Komplexität erschwert die Expansion zusätzlich. Bestandsverwaltung, Transport von Batterien und Standortauswahl erfordern eine koordinierte Planung. Eine ineffiziente Bereitstellung kann die Kapitalrendite verringern.

Marktchancen

Die Elektrifizierung kommerzieller Flotten bietet eine erhebliche Chance auf dem Markt für den Austausch von Elektrofahrzeugbatterien. Städtische Lieferdienste und Shared-Mobility-Anbieter benötigen eine schnelle Energieversorgung. Dedizierte Austauschnetzwerke verbessern die Routeneffizienz und die Fahrzeugverfügbarkeit. Schwellenländer bieten ein hohes Wachstumspotenzial. Staus in den Städten und kostenbewusste Verbraucher unterstützen die Einführung von Battery-as-a-Service-Modellen. Die Infrastrukturentwicklung kann parallel zur Fahrzeugdurchdringung skaliert werden.

Standardisierte Batterieallianzen schaffen Expansionspfade. Kollaborative Brancheninitiativen ermöglichen markenübergreifende Interoperabilität und erhöhen so die adressierbare Marktgröße. Die Integration von Ökosystemen stärkt die Wettbewerbsposition. Die Expansion in das Vierrad-Segment stellt eine langfristige Chance dar. Obwohl der Batteriewechsel derzeit auf Zwei- und Dreiräder konzentriert ist, kann er sich auch auf Personenkraftwagen und leichte Nutzfahrzeuge ausweiten, bei denen eine Reduzierung der Ausfallzeiten von entscheidender Bedeutung ist.

Die Integration von Energiespeichern bietet zusätzliche Einnahmequellen. Austauschstationen können als verteilte Energiespeicherzentren fungieren und Netzstabilisierungsdienste unterstützen. Dieses Dual-Use-Modell erhöht die Finanzierbarkeit. Technologische Fortschritte in der Batteriechemie verbessern die Lebenszyklusökonomie. Höhere Energiedichte und Langlebigkeit erhöhen die Rendite von Infrastrukturinvestitionen.

SEGMENTIERUNGSANALYSE

Nach Servicetypanalyse

Aufgrund der Erschwinglichkeit hatte das Abonnementmodellsegment im Jahr 2020 den größten Marktanteil.

Basierend auf der Serviceart ist dieser Markt in Abonnement- und Pay-per-Use-Modelle unterteilt.

Abonnementmodell

Es wird erwartet, dass das Segment der Abonnementmodelle im Prognosezeitraum marktführend sein wird. Faktoren wie Erschwinglichkeit, niedrige Kosten pro Austausch und Batterie-Leasing-Lösungen werden für den hohen Anteil an Abo-Modellen verantwortlich gemacht. Das Abonnementmodell stellt eine dominierende Umsatzstruktur auf dem Markt für den Austausch von Elektrofahrzeugbatterien dar. Im Rahmen dieses Rahmens zahlen Benutzer wiederkehrende Gebühren für den Zugriff auf Batteriewechseldienste, ohne die Batterie zu besitzen. Durch die Trennung des Batterieeigentums werden die Vorabkosten für die Fahrzeuganschaffung gesenkt und die Erschwinglichkeit verbessert, insbesondere für gewerbliche Betreiber und kostenbewusste Pendler.

Aufgrund der vorhersehbaren Betriebskosten bevorzugen Flottenbetreiber Abonnementstrukturen. Energiekosten werden standardisiert und überschaubar, was die Finanzplanung und Routenoptimierung unterstützt. Abonnementmodelle ermöglichen außerdem ein zentralisiertes Batteriezustandsmanagement und stellen so eine Leistungskonsistenz über alle gemeinsam genutzten Flotten hinweg sicher.

Aus Betreibersicht schaffen Abonnementdienste stabile, wiederkehrende Einnahmequellen. Die Auslastung der Infrastruktur verbessert sich, da vertraglich vereinbarte Flotten minimale Swap-Volumina garantieren. Die Integration von Datenanalysen verbessert die Lebenszyklusüberwachung und Bestandsprognose und optimiert so den Kapitaleinsatz.

Pay-per-Use-Modell

Das Segment der Pay-per-Use-Modelle (PPU) wird im Prognosezeitraum voraussichtlich eine höhere CAGR aufweisen. Dies ist auf die zunehmende Akzeptanz des PPU-Modells bei Privatkunden zurückzuführen, die ihre Fahrzeuge selten nutzen und Vorabinvestitionen vermeiden. Das Pay-per-Use-Modell bietet Flexibilität für Einzelnutzer und kommerzielle Betreiber mit geringer Frequenz. Kunden zahlen pro Swap-Transaktion, anstatt sich auf wiederkehrende Verträge zu verpflichten. Dieses Modell unterstützt eine breitere Verbraucherakzeptanz in Märkten im Frühstadium, in denen die Flottendurchdringung noch begrenzt ist.

Die Pay-per-Use-Preisgestaltung ist auf unregelmäßige Reisemuster abgestimmt. Es reduziert langfristige Bindungsbarrieren und unterstützt die schrittweise Entwicklung des Ökosystems. Betreiber profitieren von einem diversifizierten Kundenstamm, sind jedoch mit Nachfrageschwankungen und unvorhersehbaren Einnahmen konfrontiert. Um die Volatilität zu bewältigen, setzen Betreiber häufig dynamische Preisstrukturen ein. Preise zu Spitzenzeiten und standortbezogene Tarife optimieren den Stationsdurchsatz. Digitale Plattformen verfolgen die Transaktionshäufigkeit und ermöglichen Nachfrageprognosen.

Während Pay-per-Use-Modelle Flexibilität bieten, können die Margen im Vergleich zu Abonnementverträgen geringer sein. Ohne garantierte Volumenzusagen bleibt das Risiko von Infrastrukturinvestitionen höher. Dennoch unterstützt dieses Modell das frühe Marktwachstum des Batterieaustauschs bei Elektrofahrzeugen in Entwicklungsmärkten und ergänzt Abonnementrahmen in städtischen Umgebungen mit gemischter Nutzung.

Nach Fahrzeugtypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Wheeler-Segment hielt den größten Marktanteil, was auf die niedrigen Kosten zurückzuführen ist

Der Markt für den Batteriewechsel bei Elektrofahrzeugen ist nach Fahrzeugtyp in Zweiräder, Dreiräder und andere unterteilt.

Zweirad

Das Zweiradsegment hatte im Jahr 2020 einen Marktanteil von 67,1 %. Faktoren wie die zunehmende staatliche Förderung der Elektrifizierung des Verkehrs und die hervorragende Kompatibilität von Zweirädern mit dem modularen Designansatz werden das Wachstum dieses Segments vorantreiben.

Zweiräder stellen das größte Segment im Batteriewechselmarkt für Elektrofahrzeuge dar. Stadtpendler und Lieferfahrer sind für ihre tägliche Mobilität stark auf Motorräder und Motorroller angewiesen. Eine hohe tägliche Nutzungshäufigkeit erhöht den Bedarf an einer schnellen Energieauffüllung. Durch den Batteriewechsel werden die in dicht besiedelten Städten häufig auftretenden Ladeausfallzeiten behoben. Fahrern fehlt oft ein privater Ladezugang, was zentrale Wechselstationen attraktiv macht. Abonnementmodelle sind in diesem Segment besonders effektiv, da Flottenbetreiber eine betriebliche Kontinuität anstreben.

Geringere Anforderungen an die Batteriekapazität verringern die Komplexität der Infrastruktur im Vergleich zu größeren Fahrzeugen. Standardisierte modulare Akkupacks ermöglichen eine effiziente Handhabung und einen schnellen Austausch. Infolgedessen machen Zweiräder den Großteil der installierten Wechselstationen aus und tragen erheblich zur Marktgröße für den Batteriewechsel von Elektrofahrzeugen bei. Regierungspolitische Maßnahmen in wichtigen asiatischen Märkten verstärken die Elektrifizierung von Zweirädern weiter. Subventionen und Emissionsvorschriften beschleunigen die Einführung. Folglich bleibt dieses Segment der Hauptmotor für das Wachstum des Marktes für Batterieaustausch bei Elektrofahrzeugen.

Dreirad

Es wird erwartet, dass das Dreiradsegment im Prognosezeitraum eine höhere CAGR verzeichnen wird. Es waren rund 1,5 Millionenelektrische Dreiräderin Indien im Jahr 2019. Der Absatz elektrischer Dreiräder ist in China und Indien mit neuen inländischen Marken weiter gestiegen. Der Batteriewechsel bietet mehr Mobilität und senkt die Gesamtbetriebskosten für Rikschafahrer erheblich. Diese Faktoren sind auf das Wachstum dieses Segments zurückzuführen.

Dreirädrige Fahrzeuge, darunter elektrische Autorikschas und Lastenfahrzeuge, stellen ein stark belastendes kommerzielles Segment dar. Diese Fahrzeuge dienen dem Personentransport und den Logistikmärkten der letzten Meile. Die Betriebszeit ist von entscheidender Bedeutung und macht den Batteriewechsel wirtschaftlich attraktiv. Dreiradbatterien sind größer als Zweiradbatterien und erfordern eine robustere Stationsinfrastruktur. Konsistente tägliche Routenmuster unterstützen jedoch vorhersehbare Swap-Volumina. In dieser Kategorie dominieren flottenbasierte Abo-Modelle.

Kommerzielle Betreiber legen Wert auf die Gesamtbetriebskosten. Battery-as-a-Service-Modelle reduzieren den Investitionsaufwand und verlagern das Risiko auf Infrastrukturanbieter. Durch den Austausch wird das Potenzial zur Umsatzgenerierung durch die Minimierung der Leerlaufzeiten erhöht. Mit der Ausweitung städtischer Logistik- und Mikromobilitätsdienste tragen Dreiräder erheblich zum Marktanteil des Batteriewechsels bei Elektrofahrzeugen bei. Besonders stark ist das Wachstum in den Schwellenländern, wo Dreiräder fester Bestandteil städtischer Verkehrsnetze sind.

Der Batteriewechsel bei Vierradfahrzeugen steht aufgrund der unterschiedlichen Batteriegrößen und Sicherheitsanforderungen vor größeren Herausforderungen bei der Standardisierung. Die Infrastrukturinvestitionen sind im Vergleich zu Zwei- und Dreirädern deutlich höher. Dennoch könnten kommerzielle Flotten, die schnelle Durchlaufzeiten anstreben, den Austausch in kontrollierten Umgebungen übernehmen.

Über alle Fahrzeugtypen hinweg deuten die Segmentierungstrends darauf hin, dass Zwei- und Dreiräder in naher Zukunft stark dominieren werden, mit einer schrittweisen Erkundung größerer Fahrzeuganwendungen. Betreiber, die in der Lage sind, die Anlagennutzung zu optimieren, Batterieformate zu standardisieren und digitale Managementplattformen zu integrieren, sind in der Lage, ein nachhaltiges Marktwachstum für den Austausch von Elektrofahrzeugbatterien zu erzielen.

Regionale ANALYSE

Asia Pacific Electric Vehicle Battery Swapping Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Geografisch betrachtet wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Marktanalyse für den Austausch von Elektrofahrzeugbatterien im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit 70,1 Millionen US-Dollar den größten Marktanteil beim Austausch von Elektrofahrzeugbatterien. Große japanische Automobilhersteller entwickeln wirtschaftlich realisierbare und praktische Lösungen mit Schwerpunkt auf Schwellenländern im asiatisch-pazifischen Raum. Daher arbeiten sie mit einheimischen Batterieherstellern zusammen, um gemeinsam Batterien und Fahrzeuge in einem integrierten modularen Design zu entwickeln und zu vermarkten.

In China hat die Akzeptanz des Batteriewechselmodells exponentiell zugenommen, da es sich als praktikable Ergänzungslösung zum Kabelladen herausgestellt hat. Inländische Unternehmen wie BAIC haben Fahrzeuge umgestaltet, um eine Austauschlösung mit Schwerpunkt auf dem gewerblichen Sektor zu implementieren. Daher werden diese Faktoren auf die zunehmende Verbreitung des Batteriewechsels in dieser Region zurückgeführt. Der Markt für den Austausch von Elektrofahrzeugbatterien in den USA wird voraussichtlich erheblich wachsen und bis 2028 einen geschätzten Wert von 168,7 Millionen US-Dollar erreichen.

Der asiatisch-pazifische Raum dominiert den Markt für Batteriewechsel bei Elektrofahrzeugen, gestützt durch die hohe Verbreitung von Zweirädern und die dichte Stadtbevölkerung. Regulatorische Anreize und Initiativen zur Batteriestandardisierung beschleunigen den Ausbau der Infrastruktur. Durch die starke Flottenakzeptanz in den Logistik- und Ride-Hailing-Segmenten bleibt der weltweit führende Marktanteil beim Austausch von Elektrofahrzeugbatterien erhalten.

Japanischer Markt für den Austausch von Elektrofahrzeugbatterien:

Japans Markt für Batteriewechsel bei Elektrofahrzeugen konzentriert sich auf die Elektrifizierung städtischer Zweiräder und strukturierte Pilotprogramme. Fortschrittliche Batteriemanagementsysteme und Technologieintegration erhöhen die Zuverlässigkeit. Die staatliche Unterstützung zur Emissionsreduzierung unterstützt das allmähliche Wachstum des Marktes für den Austausch von Elektrofahrzeugbatterien.

China-Markt für den Austausch von Elektrofahrzeugbatterien:

China ist durch den aggressiven Ausbau der Infrastruktur und die Ausrichtung der Politik führend auf dem Markt für den Austausch von Elektrofahrzeugbatterien. Standardisierte Batterierahmen und die Einführung kommerzieller Flotten beschleunigen die Skalierung. Die strategische Integration in städtische Mobilitätsökosysteme sorgt für ein robustes Marktwachstum für den Austausch von Elektrofahrzeugbatterien.

Marktanalyse für den Austausch von Elektrofahrzeugbatterien in Europa:

Aufgrund der zunehmenden Entwicklung des Batteriewechsels für kompakte Stadtfahrzeuge in Deutschland und Schweden wird in Europa ein gutes Marktwachstum erwartet. Der europäische Markt für den Austausch von Elektrofahrzeugbatterien ist nach wie vor jung, aber von strategischer Bedeutung. Städtische Elektrifizierungsmaßnahmen und Dekarbonisierungsvorschriften unterstützen die Erforschung alternativer Lademodelle. Die Einführung von Zweirädern in Südeuropa bietet eine Nischenmöglichkeit. Der regulatorische Schwerpunkt auf Standardisierung kann die langfristige Entwicklung beschleunigen und ein gemessenes Marktwachstum für den Batterieaustausch bei Elektrofahrzeugen aufrechterhalten.

Deutschland-Markt für den Austausch von Elektrofahrzeugbatterien:

Der deutsche Markt für Batteriewechsel bei Elektrofahrzeugen konzentriert sich auf Pilotinitiativen und industrielle Flottenversuche. Starke Fähigkeiten im Automobilbau unterstützen technische Experimente. Allerdings schränkt die weit verbreitete Schnellladeinfrastruktur die Anreize für den Verbraucher ein, zu wechseln. Das Wachstum bleibt schrittweise und ist in erster Linie auf kommerzielle Mobilitätsprogramme und Elektrifizierungsstrategien für den städtischen Lieferverkehr zurückzuführen.

Britischer Batterieaustauschmarkt für Elektrofahrzeuge:

Der Batteriewechselmarkt für Elektrofahrzeuge im Vereinigten Königreich wird durch die Flottenelektrifizierung in den Bereichen Logistik und Shared Mobility vorangetrieben. Die politische Unterstützung für emissionsfreien Verkehr fördert Infrastrukturpiloten. Die Akzeptanz bleibt im Vergleich zu Ladenetzen begrenzt, aber kontrollierte Flottenumgebungen bieten realisierbare Wachstumschancen in der Frühphase.

Nordamerika-Marktanalyse für den Austausch von Elektrofahrzeugbatterien:

In Nordamerika werden die zunehmend strengeren Emissionsvorschriften in den USA und die Einführung des Batteriewechselmodells in wichtigen Bundesstaaten wie Kalifornien (wo Ample Uber-Elektrofahrzeuge mit fünf Wechselstationen unterstützt) das Wachstum des Marktes im Prognosezeitraum unterstützen.

Nordamerika stellt einen aufstrebenden Markt für den Austausch von Elektrofahrzeugbatterien dar, dessen selektiver Einsatz sich auf Flottenanwendungen konzentriert. Bei Infrastrukturinvestitionen stehen kommerzielle Logistik und Pilotprogramme für städtische Mobilität im Vordergrund. Die regulatorische Unterstützung der Elektrifizierung regt zum Experimentieren an, aber die Dominanz des Schnellladens schränkt die weitverbreitete Akzeptanz von Austauschsystemen ein. Das Wachstum bleibt moderat und wird durch Innovationspartnerschaften und Initiativen zur Elektrifizierung städtischer Flotten unterstützt.

Batterieaustauschmarkt für Elektrofahrzeuge in den USA:

Der Batteriewechselmarkt für Elektrofahrzeuge in den USA zeichnet sich durch den Einsatz im Pilotmaßstab und Experimente mit kommerziellen Flotten aus. Die Einführung des Austauschs konzentriert sich auf Liefer- und Shared-Mobility-Flotten, die weniger Ausfallzeiten anstreben. Die Infrastrukturökonomie wird weiterhin evaluiert. Während das Schnellladen die Verbrauchersegmente dominiert, unterstützen gezielte Flottenprogramme das schrittweise Wachstum des Marktes für den Austausch von Elektrofahrzeugbatterien.

Marktanalyse für den Austausch von Elektrofahrzeugbatterien in Lateinamerika:

Lateinamerika zeigt, dass sich der Markt für Batterieaustausch bei Elektrofahrzeugen in einem frühen Stadium entwickelt. Die Überlastung der Städte und die Einführung von Zweirädern schaffen Chancen, aber die Investitionen in die Infrastruktur bleiben begrenzt. Die schrittweise Elektrifizierung der Flotte unterstützt das schrittweise Wachstum.

Marktanalyse für den Austausch von Elektrofahrzeugbatterien im Nahen Osten und in Afrika:

Der Batterieaustauschmarkt für Elektrofahrzeuge im Nahen Osten und in Afrika befindet sich in der Erkundungsphase. Initiativen zur städtischen Elektrifizierung und kommerzielle Flottenversuche unterstützen eine begrenzte Akzeptanz. Der Ausbau der Infrastruktur hängt von der Klarheit der Vorschriften und der Verfügbarkeit von Investitionen ab.

Wettbewerbslandschaft der Branche für den Austausch von Elektrofahrzeugbatterien:

Hohe Kapitalinvestition von NIO zur Stärkung seiner Position als führender Akteur auf dem Markt

NIO hat die Austauschlösung eingeführt, um sein Produkt zu differenzieren und sich einen Wettbewerbsvorteil gegenüber Privatkunden zu verschaffen. Bis 2020 hatte das Unternehmen 178 Batteriewechselstationen in 64 verschiedenen Städten in ganz China installiert. Darüber hinaus hat NIO bis Ende Juni 2020 mehr als 700.000 Batteriewechsel abgeschlossen. Im Rahmen seines Plans NIO Power 2025 will das Unternehmen bis Ende 2021 700 Stationen installieren. Daher hat die umfassende Einführung des Batterieaustauschs, insbesondere in China, es NIO ermöglicht, einen größeren Marktanteil zu erobern.

Die Wettbewerbslandschaft der Batteriewechselbranche für Elektrofahrzeuge wird durch Infrastrukturbetreiber, Batterietechnologieanbieter und Elektrofahrzeughersteller bestimmt, die integrierte Ökosystempartnerschaften eingehen. Die Marktpositionierung hängt von der Standardisierungsfähigkeit, dem Batteriemanagement-Know-how und der Netzwerkdichte ab. Führende Betreiber im asiatisch-pazifischen Raum halten durch vertikal integrierte Modelle, die Fahrzeugherstellung und Energiedienstleistungen kombinieren, einen erheblichen Marktanteil beim Austausch von Elektrofahrzeugbatterien. Diese Unternehmen nutzen Abonnement-Frameworks und standardisierte Batteriepakete, um schnell zu skalieren.

Aufstrebende Akteure konzentrieren sich auf modulares Batteriedesign und digitale Plattformintegration. Die technologiegetriebene Differenzierung konzentriert sich auf Batteriediagnose in Echtzeit, vorausschauende Wartungsanalysen und dynamische Energiepreismodelle. Strategische Partnerschaften sind für die Expansion von entscheidender Bedeutung. Infrastrukturanbieter arbeiten mit Flottenbetreibern, Fahrdienstleistern und Logistikunternehmen zusammen, um eine konstante Nachfrage sicherzustellen. Von der Regierung unterstützte Allianzen unterstützen den Ausbau der städtischen Infrastruktur.

Der Wettbewerb legt zunehmend Wert auf Interoperabilität und Ökosystemkontrolle. Betreiber, die proprietäre Batterieformate einführen, gewinnen an Benutzerbindung, können jedoch mit Einschränkungen bei der Skalierbarkeit konfrontiert sein. Umgekehrt ermöglichen offene Standardansätze eine breitere Akzeptanz, erfordern jedoch eine kollaborative Governance. Langfristige Wettbewerbsfähigkeit hängt von der Effizienz der Anlagennutzung, dem Management der Lebenszykluskosten und der Einhaltung gesetzlicher Vorschriften ab. Unternehmen, die in der Lage sind, digitale Energieplattformen mit einer skalierbaren Infrastruktur zu integrieren, sind in der Lage, ein nachhaltiges Marktwachstum für den Austausch von Elektrofahrzeugbatterien in wachsenden Ökosystemen der Elektromobilität zu erzielen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- ChargeMYGaadi (Neu-Delhi, Indien)

- NIO, Inc. (Shanghai, China)

- Numocity (Karnataka, Indien)

- BAIC (Peking, China)

- KYMCO (Stadt Kaohsiung, Taiwan)

- Gogoro, Inc. (Taoyuan, Taiwan)

- Mobilität verstärken (Telangana, Indien)

- Lithion Power Private Limited (Neu-Delhi, Indien)

- Sun Mobility (Karnataka, Indien)

- Ample (Kalifornien, USA)

- Aulton New Energy Automotive Technology (Shanghai, China)

- ECHARGEUP (Neu-Delhi, Indien)

- Amara Raja-Gruppe(Andhra Pradesh, Indien)

- Andere

Neueste Entwicklungen in der Batteriewechselbranche für Elektrofahrzeuge:

- Januar 2024:NIO hat sein Batteriewechselstationsnetzwerk erweitert, um die städtische Elektromobilitätsinfrastruktur zu stärken, indem es fortschrittliche Batteriezustandsüberwachung und automatisierte Wechseltechnologie integriert.

- April 2024:Gogoro hat sich mit einem regionalen Zweiradhersteller zusammengetan, um die Interoperabilität beim Batteriewechsel zu erweitern und so die modulare Batteriekompatibilität und die abonnementbasierte Serviceintegration zu verbessern.

- August 2024:SUN Mobility hat verbesserte Wechselstationen mit hoher Kapazität für Dreiradflotten auf den Markt gebracht, die die Analyse des Batterielebenszyklus und die Kapazitäten für das Lastmanagement verbessern.

- Februar 2025:CATL führte eine standardisierte, austauschbare Batterieplattform ein, die für Mehrmarkenkompatibilität konzipiert ist und darauf abzielt, die Skalierbarkeit der Infrastruktur zu beschleunigen und die Fragmentierung des Ökosystems zu reduzieren.

- Juni 2025:Ample hat im Rahmen eines kommerziellen Flottenpilotprogramms modulare Batteriewechselstationen eingesetzt und cloudbasierte Energieoptimierungs- und automatisierte Austauschsysteme integriert, um die betriebliche Effizienz zu steigern.

BERICHTSBEREICH

Der Marktforschungsbericht zum Austausch von Elektrofahrzeugbatterien umfasst eine detaillierte Analyse der Branche und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren liefert der Bericht eine detaillierte Marktanalyse mehrerer Faktoren, die in den letzten Jahren zum Wachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Servicetyp

|

|

Nach Fahrzeugtyp

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 1,94 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 24,54 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 70,1 Millionen US-Dollar.

Mit einer CAGR von 32,6 % wird der Markt im Prognosezeitraum (2026–2034) ein hervorragendes Wachstum aufweisen.

Es wird erwartet, dass das Abonnementmodellsegment im Prognosezeitraum diesen Markt anführen wird.

Der Batteriewechsel bei Elektrofahrzeugen ermöglicht Energieerzeugern und Übertragungsnetzbetreibern (ÜNB) eine einfachere Verwaltung, um das Wachstum des Marktes voranzutreiben.

NIO, BAIC und Aulton sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Marktanteil.

Es wird erwartet, dass der Wegfall höherer Kosten für Benutzer im Vergleich zum Aufladen per Kabel und die exponentiellen Vorteile der Einbindung von Fahrzeugen ins Stromnetz sowie die zunehmende Akzeptanz gemeinsamer E-Mobilitätstrends wie Ride-Hailing und Vermietung die Einführung des Batteriewechsels bei Elektrofahrzeugen im Prognosezeitraum vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf