Marktgröße, Anteil und Branchenanalyse für die Integration erneuerbarer Energien, nach Komponente (Hardware, Dienstleistungen und Software), nach Netzebene (Integration auf Mikronetzebene, Integration hinter dem Zähler (BTM), Integration auf Verteilungsebene und Integration auf Übertragungsebene), nach Anwendung (gewerblich und industriell, Versorgungsunternehmen und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für die Integration erneuerbarer Energien

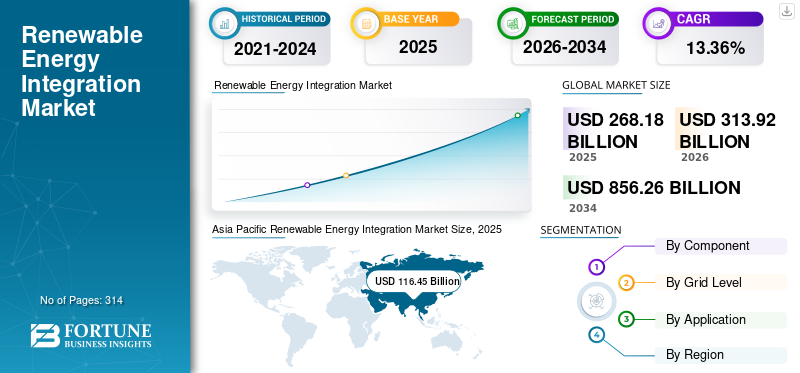

Die globale Marktgröße für die Integration erneuerbarer Energien wurde im Jahr 2025 auf 268,18 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 313,92 Milliarden US-Dollar im Jahr 2026 auf 856,26 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,36 % aufweisen.Der asiatisch-pazifische Raum dominierte den Markt für die Integration erneuerbarer Energien mit einem Marktanteil von 43,42 % im Jahr 2025.

Unter Integration erneuerbarer Energien versteht man den Prozess der Einbindung erneuerbarer Energiequellen wie Sonne, Wind, Wasserkraft und Biomasse in bestehende Stromnetze unter Wahrung der Netzstabilität, Zuverlässigkeit und Energieeffizienz. Dazu gehört der Einsatz von Übertragungsinfrastruktur, Energiespeichersystemen, intelligenten Netzen, Leistungselektronik und digitalen Energiemanagementlösungen, um die schwankende erneuerbare Stromerzeugung mit der Stromnachfrage in Einklang zu bringen. Die Integration erneuerbarer Energien umfasst auch die Modernisierung des Stromnetzes, das verteilte Energieressourcenmanagement und Flexibilitätslösungen, die einen reibungslosen Betrieb erneuerbarer Energiesysteme ermöglichen. Die zunehmende Einführung sauberer Energie und Elektrifizierung treibt erhebliche Investitionen in Technologien voran, die eine effiziente Integration erneuerbarer Energien in groß angelegte, kommerzielle, industrielle und dezentrale Energienetze unterstützen.

Das Wachstum des Marktes wird in erster Linie durch den raschen Ausbau von Solar- und Windkraftanlagen weltweit vorangetrieben, die zur Bewältigung intermittierender Netze eine fortschrittliche Netzausgleichs- und Übertragungsinfrastruktur erfordernStromerzeugung. Steigende Investitionen in Netzmodernisierung, intelligente Netze und Energiespeichersysteme im Versorgungsmaßstab unterstützen das Marktwachstum zusätzlich, da die Versorgungsunternehmen versuchen, die Netzzuverlässigkeit und -flexibilität zu verbessern. Die zunehmende Elektrifizierung im Transportwesen, in der Industrie und in Gebäuden erhöht auch den Strombedarf und beschleunigt den Bedarf an effizienten Integrationslösungen für erneuerbare Energien. Darüber hinaus fördern staatliche Dekarbonisierungsziele, Netto-Null-Verpflichtungen und unterstützende Richtlinien für erneuerbare Energien weltweit umfangreiche Investitionen in Übertragungsnetze, verteilte Energiesysteme und digitale Netzmanagementtechnologien.

Führende Unternehmen wie Hitachi Energy, Siemens Energy, GE Vernova, Schneider Electric und ABB investieren aktiv in fortschrittliche Netzmodernisierungs- und erneuerbare Integrationstechnologien, um die wachsende Verbreitung erneuerbarer Energien weltweit zu unterstützen. Diese Unternehmen konzentrieren sich auf den Ausbau von HGÜ-Übertragungssystemen, intelligenten Netzen, der Integration von Energiespeichern, digitalen Netzmanagementplattformen und Netzautomatisierungslösungen, um die Netzstabilität und -flexibilität zu verbessern. Sie stärken außerdem ihre Fähigkeiten in den Bereichen verteiltes Energieressourcenmanagement, Offshore-Windenergieintegration und Batteriespeichersysteme, um der zunehmenden Netzüberlastung und den Herausforderungen bei der Unterbrechung erneuerbarer Energien zu begegnen. Darüber hinaus ermöglichen strategische Partnerschaften mit Versorgungsunternehmen, Regierungen und Entwicklern erneuerbarer Energien diesen Unternehmen die Beschleunigung des Einsatzes einer groß angelegten Integrationsinfrastruktur für erneuerbare Energien auf wichtigen globalen Märkten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für die Integration erneuerbarer Energien

Der schnelle Ausbau von Energiespeichersystemen im Netzmaßstab verstärkt das Marktwachstum

Einer der bedeutendsten Trends auf dem Markt ist der schnelle Einsatz von Batterieenergiespeichersystemen (BESS) im Netzmaßstab, um den Ausgleich erneuerbarer Energien und die Netzflexibilität zu unterstützen. Da die Verbreitung von Solar- und Windenergie weltweit zunimmt, investieren Energieversorger und Netzbetreiber zunehmend in Speichersysteme, um Schwankungen zu bewältigen, die Frequenz zu stabilisieren und die Einschränkung erneuerbarer Energien zu reduzieren. Nach Angaben der Internationalen Energieagentur (IEA) stieg der weltweite Einsatz von Batteriespeichern im Jahr 2023 um mehr als 130 %, was vor allem auf die Anforderungen zur Integration erneuerbarer Energien in China, den USA und Europa zurückzuführen ist. Länder wie Australien und die USA setzen Multi-Gigawatt-Speicherprojekte in Kombination mit Solarenergie und Windparks ein, um die Netzzuverlässigkeit zu verbessern. Außerdem fallendLithium-Ionen-AkkuPreise und wachsende Investitionen in Technologien zur langfristigen Energiespeicherung beschleunigen die Einführung. Dieser Trend wandelt Energiesysteme weltweit von herkömmlichen zentralisierten Netzen hin zu flexibleren, speichergestützten erneuerbaren Energiequellen.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmender globaler Einsatz erneuerbarer Energien soll das Marktwachstum vorantreiben

Der rasche Ausbau der Kapazitäten für erneuerbare Energien weltweit ist ein wichtiger Treiber für das Wachstum des Marktes für die Integration erneuerbarer Energien. Regierungen und Energieversorger steigern energisch den Ausbau von Solar- und Windkraftanlagen, um die Dekarbonisierungs- und Netto-Null-Emissionsziele zu erreichen, was zu einer erheblichen Nachfrage nach Übertragungsmodernisierungen führt.Intelligente Netzeund Ausgleichsinfrastruktur. Laut IRENA überstieg der weltweite Zubau erneuerbarer Energiekapazitäten im Jahr 2023 470 GW, wobei Solarenergie den Großteil der Neuinstallationen ausmachte. Mit zunehmender Verbreitung erneuerbarer Energien stehen Netzbetreiber vor zunehmenden Herausforderungen im Zusammenhang mit Unterbrechungen, Spannungsschwankungen und Überlastungen, was zu Investitionen in Energiespeichersysteme, Netzautomatisierung und fortschrittliche Prognosetechnologien führt. Große Volkswirtschaften wie China, Indien, die USA und Deutschland investieren stark in erneuerbare Evakuierungskorridore und HGÜ-Übertragungssysteme, um große erneuerbare Projekte in nationale Netze zu integrieren. Diese sich beschleunigende Pipeline für den Einsatz erneuerbarer Energien sorgt weltweit weiterhin für eine starke langfristige Nachfrage nach Integrationstechnologien und Infrastruktur für erneuerbare Energien.

Marktbeschränkungen

Hoher Kapitalinvestitionsbedarf für die Netzmodernisierung zur Begrenzung des Marktwachstums

Der hohe Kapitalinvestitionsbedarf im Zusammenhang mit der Netzmodernisierung und der Entwicklung der Übertragungsinfrastruktur bleibt ein großes Hemmnis für den Markt. Die Integration erneuerbarer Energien in großem Maßstab in bestehende Stromsysteme erfordert erhebliche Investitionen in Umspannwerke, HGÜ-Übertragungsleitungen, Smart-Grid-Technologien, Energiespeichersysteme und die Modernisierung des Verteilungsnetzes. Nach Angaben der IEA müssen die globalen Netzinvestitionen bis 2030 jährlich mehr als 600 Milliarden US-Dollar betragen, um den internationalen Klimazielen gerecht zu werden, was deutlich über dem aktuellen Investitionsniveau liegt. Viele Entwicklungsländer sind mit finanziellen Engpässen, einer alternden Netzinfrastruktur und einem begrenzten Zugang zu Finanzmitteln konfrontiert, was Projekte zur Integration erneuerbarer Energien verlangsamt. Darüber hinaus verzögern lange Projektgenehmigungsfristen, Herausforderungen bei der Landbeschaffung und regulatorische Komplexität Programme zum Ausbau der Übertragungsnetze häufig. Aufstrebende Märkte in Afrika, Südostasien und Lateinamerika sind weiterhin mit Infrastrukturlücken konfrontiert, die die Konnektivität erneuerbarer Energien und die Netzflexibilität einschränken. Darüber hinaus wird das Tempo der Integration erneuerbarer Energien trotz weltweit steigender Ziele für den Einsatz erneuerbarer Energien begrenzt.

Marktchancen

Wachstum dezentraler Energieressourcen und intelligenter Netze zur Schaffung neuer Wachstumspfade

Die zunehmende Einführung von Distributed Energy Resources (DERs) und Smart-Grid-Technologien bietet eine große Wachstumschance für den Markt. Solaranlagen auf Wohndächern, gewerbliche Energiespeicher,Elektrofahrzeugeund dezentrale erneuerbare Energieerzeugung verwandeln traditionelle Stromnetze in stärker verteilte und digital verwaltete Systeme. Nach Angaben der IEA wird erwartet, dass dezentrale Solar-PV bis 2030 fast die Hälfte der weltweiten Solarkapazitätserweiterungen ausmachen werden, was zu einer starken Nachfrage nach fortschrittlichen Verteilungsmanagementsystemen, virtuellen Kraftwerken (VPPs) und Smart-Grid-Infrastruktur führt. Länder wie Deutschland, Australien, Japan und die USA setzen schnell intelligente Zähler, KI-basierte Netzmanagementplattformen und Demand-Response-Technologien ein, um dezentrale Energieflüsse effizient zu verwalten. Versorgungsunternehmen investieren zunehmend in digitale Netzautomatisierung und DER-Orchestrierungsplattformen, um die Netzflexibilität und -zuverlässigkeit zu verbessern. Dieser Wandel hin zu dezentralen erneuerbaren Systemen wird voraussichtlich erhebliche langfristige Chancen für Softwareanbieter, Netztechnologieunternehmen und Speichersystementwickler weltweit schaffen.

Marktherausforderungen

Netzüberlastung und Einschränkung der erneuerbaren Energien zur Begrenzung des Marktwachstums

Netzüberlastungen und die Einschränkung erneuerbarer Energien bleiben große Herausforderungen für den Markt, da der Zubau erneuerbarer Kapazitäten weiterhin schneller ist als der Ausbau der Übertragungsinfrastruktur. In vielen Ländern kommt es zu zunehmenden Verbindungsrückständen und Übertragungsengpässen, insbesondere in Regionen mit großflächigen Solar- und Windkraftanlagen, die weit entfernt von Nachfragezentren liegen. Nach Angaben der IEA warten weltweit derzeit mehr als 1.500 GW erneuerbarer Energieprojekte aufgrund unzureichender Übertragungskapazitäten und Genehmigungsverzögerungen auf den Netzanschluss. In Ländern wie Deutschland, China und den USA hat die Einschränkung erneuerbarer Energien in Zeiten der Spitzenerzeugung aus erneuerbaren Energien erheblich zugenommen, was zu finanziellen Verlusten für Projektentwickler und Netzbetreiber geführt hat. Die Herausforderung wird durch die alternde Netzinfrastruktur, langsame Genehmigungsverfahren und unzureichende Netzflexibilitätsressourcen noch verschärft. Die Bewältigung von Engpässen erfordert erhebliche Investitionen in den Übertragungsausbau, Energiespeichersysteme, das digitale Netzmanagement und grenzüberschreitende Verbindungen, um eine zuverlässige Integration erneuerbarer Energien zu gewährleisten und Stromausfälle weltweit zu minimieren.

Segmentierungsanalyse

Nach Komponente

Steigende Investitionen in Übertragungsinfrastrukturen führten zu Wachstum im Hardware-Segment

Basierend auf den Komponenten wird der Markt in Hardware, Dienste und Software unterteilt.

Das Hardware-Segment machte im Jahr 2025 etwa 48,78 % des Marktanteils bei der Integration erneuerbarer Energien aus. Das Segment stellt den größten Anteil dar, der durch steigende Investitionen in Übertragungsinfrastruktur, Umspannwerke, Energiespeichersysteme, intelligente Zähler, Transformatoren und Leistungselektronik getrieben wird, die für die Integration erneuerbarer Energien in Stromnetze erforderlich sind. Energieversorger und Netzbetreiber investieren stark inHGÜ-Übertragungssysteme, netzbildende Wechselrichter, flexible Wechselstromübertragungssysteme (FACTS) und Batterieenergiespeichersysteme (BESS) zur Bewältigung der Schwankungen von Solar- und Windenergie. Nach Angaben der Internationalen Energieagentur (IEA) überstiegen die weltweiten Investitionen in die Netzinfrastruktur im Jahr 2023 330 Milliarden US-Dollar, wobei ein erheblicher Teil in Projekte zur Integration erneuerbarer Energien floss. Länder wie China, die USA und Deutschland bauen Evakuierungskorridore für erneuerbare Energien und intelligente Übertragungsnetze aus, um Staus zu reduzieren und die Netzzuverlässigkeit zu verbessern. Darüber hinaus steigert der schnelle Ausbau von Speicher- und Offshore-Windenergieanlagen im Versorgungsmaßstab die Nachfrage nach Hardwarelösungen für die Integration erneuerbarer Energien weltweit weiter.

Dienstleistungen sind das zweitgrößte Segment mit einem jährlichen Wachstum von 13,25 % im Prognosezeitraum.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Rasterebene

Umfangreiche Infrastruktur erforderlich, um groß angelegte Projekte für erneuerbare Energien mit nationalen Stromnetzen zu verbinden, führte zu einem Wachstum des Integrationssegments auf Übertragungsebene

Basierend auf der Netzebene ist der Markt in Integration auf Mikronetzebene, Integration hinter dem Zähler (BTM), Integration auf Verteilungsebene und Integration auf Übertragungsebene unterteilt.

Auf das Segment der Getriebeintegration entfielen rund 46,45 % des Marktanteils. Aufgrund der umfangreichen Infrastruktur, die erforderlich ist, um große Projekte im Bereich erneuerbare Energien mit nationalen Projekten zu verbinden, stellt dieses Segment den größten Anteil darStromnetze. Große Solar- und Windparks liegen oft weit entfernt von großen Stromnachfragezentren, was zu einer starken Nachfrage nach Hochspannungsleitungen, HGÜ-Systemen, Umspannwerken und Netzausgleichsinfrastruktur führt. Nach Angaben der IEA müssen die weltweiten Übertragungsinvestitionen erheblich ausgeweitet werden, um den Ausbau erneuerbarer Energien zu unterstützen und eine Überlastung der Netze zu verhindern. Länder wie China, Indien, die USA und Deutschland investieren stark in Ultrahochspannungs- (UHV) und HGÜ-Übertragungskorridore, um erneuerbaren Strom effizient über große Entfernungen zu transportieren. Der Ausbau der Offshore-Windenergie in Europa und Asien erhöht auch die Nachfrage nach fortschrittlichen Übertragungsverbindungen und Offshore-Umspannwerken.

Das Segment Microgrid-Level-Integration wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,10 % wachsen.

Auf Antrag

Umfangreiche Investitionen in Übertragungsinfrastruktur und Stromerzeugungsprojekte sollen das Wachstum des Versorgungssegments vorantreiben

Basierend auf der Anwendung ist der Markt in Gewerbe und Industrie, Versorgungsunternehmen und andere unterteilt.

Das Versorgungssegment stellte im Jahr 2025 mit rund 61,00 % den größten Marktanteil dar. Aufgrund umfangreicher Investitionen in die Übertragungsinfrastruktur, die Netzmodernisierung, die Energiespeicherung im Versorgungsmaßstab und die Ausgleichssysteme für erneuerbare Energien machte das Segment mehr als die Hälfte des weltweiten Marktumsatzes aus. Versorgungsunternehmen und Netzbetreiber sind in erster Linie für die Integration großer Solar- und Windprojekte in nationale Stromnetze verantwortlich, was zu einer erheblichen Nachfrage nach HGÜ-Übertragungsleitungen führt.Umspannwerke, Smart-Grid-Technologien und Netzstabilitätslösungen. Nach Angaben der Internationalen Energieagentur (IEA) überstiegen die weltweiten Netzinvestitionen im Jahr 2023 330 Milliarden US-Dollar, wobei ein erheblicher Teil für Projekte zur Integration erneuerbarer Energien und zum Übertragungsausbau vorgesehen war. Länder wie China, die USA, Deutschland und Indien investieren stark in Evakuierungskorridore für erneuerbare Energien und Batteriespeichersysteme im Versorgungsmaßstab, um der zunehmenden Netzüberlastung und der Unterbrechung erneuerbarer Energien entgegenzuwirken. Das Versorgungssegment dominiert weiterhin den Markt, da die Regierungen ihre Dekarbonisierungsziele vorantreiben und weltweit große Kapazitäten für erneuerbare Energien ausbauen.

Das Gewerbe- und Industriesegment ist das zweitgrößte Wachstumssegment mit einer durchschnittlichen jährlichen Wachstumsrate von 12,75 % im Prognosezeitraum.

Regionaler Ausblick auf den Markt für die Integration erneuerbarer Energien

Nach Regionen wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific Renewable Energy Integration Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum ist die dominierende Region auf dem Markt und hatte im Jahr 2025 einen Wert von 116,45 Milliarden US-Dollar, was etwa 43,42 % des weltweiten Umsatzes ausmacht. Der asiatisch-pazifische Raum dominiert aufgrund seiner massiven Verbreitung den Markterneuerbare EnergieBereitstellung und groß angelegte Investitionen in die Übertragungsinfrastruktur in China, Indien, Japan und Südostasien. China bleibt aufgrund umfangreicher UHV-Übertragungsprojekte, groß angelegter Solar- und Windanlagen und der schnellen Einführung von Batteriespeichern der größte Markt weltweit. Indien weitet außerdem Projekte zum Green Energy Corridor und Netzmodernisierungsinitiativen aus, um die Beschleunigung des Ausbaus erneuerbarer Kapazitäten zu unterstützen. Das starke industrielle Wachstum der Region, der steigende Strombedarf und die zunehmende Elektrifizierung treiben erhebliche Investitionen in erneuerbare Ausgleichssysteme, intelligente Netze und Netzerweiterungsprojekte voran. Darüber hinaus entwickelt sich Südostasien aufgrund der zunehmenden Nutzung erneuerbarer Energien und regionaler Netzverbindungsinitiativen zu einem wachstumsstarken Markt.

Chinas Integrationsmarkt für erneuerbare Energien

China bleibt mit einem Wert von 58,01 Milliarden US-Dollar im Jahr 2025 der dominierende Beitragszahler im asiatisch-pazifischen Raum und wird im Jahr 2026 voraussichtlich 68,68 Milliarden US-Dollar erreichen. China dominiert den Weltmarkt durch massive Investitionen in UHV-Übertragungssysteme, erneuerbare Energieprojekte im Versorgungsmaßstab und den Einsatz von Batteriespeichern. Das Land baut die Evakuierungsinfrastruktur für erneuerbare Energien und die Netzmodernisierungsprogramme rasch aus, um den zunehmenden Zubau von Solar- und Windkapazitäten zu unterstützen.

Indischer Markt für die Integration erneuerbarer Energien

Indien hatte im Jahr 2025 einen Wert von 18,42 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 21,76 Milliarden US-Dollar erreichen. Indien ist einer der am schnellsten wachsenden Märkte aufgrund des groß angelegten Ausbaus erneuerbarer Kapazitäten und laufender Übertragungsprojekte im Rahmen des Green Energy Corridor. Steigende Investitionen in Netzmodernisierung, Batteriespeichersysteme und erneuerbare Ausgleichsinfrastruktur unterstützen die Integration schnell wachsender Solar- und Windanlagen.

Japans Markt für die Integration erneuerbarer Energien

Japan hatte im Jahr 2025 einen Wert von 11,17 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 13,25 Milliarden US-Dollar erreichen. Japans Markt wird durch die zunehmende Entwicklung von Offshore-Windkraftanlagen, den Einsatz von Batteriespeichern und Investitionen in intelligente Netze zur Verbesserung der Energieversorgung vorangetriebenSicherheitund Netzflexibilität. Das Land konzentriert sich außerdem auf verteilte Energiemanagementsysteme und erneuerbare Ausgleichstechnologien, um die zunehmende Einführung erneuerbarer Energien zu unterstützen.

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 53,43 Milliarden US-Dollar geschätzt, was etwa 19,92 % des Weltmarktes ausmacht. Aufgrund starker Investitionen in die Modernisierung des Netzes, die Energiespeicherung im Versorgungsmaßstab und die Übertragungsinfrastruktur für erneuerbare Energien in den USA und Kanada stellt Nordamerika einen erheblichen Marktanteil dar. Die Region erlebt eine rasche Entwicklung von Solar- und Windprojekten, die durch staatliche Anreize wie den US-amerikanischen Inflation Reduction Act (IRA) unterstützt werden, der Investitionen in den Übertragungsausbau und Batteriespeichersysteme beschleunigt. Versorgungsunternehmen setzen zunehmend auf Smart-Grid-Technologien, virtuelle Kraftwerke (VPPs) und KI-basierte Energiemanagementlösungen, um die Flexibilität und Zuverlässigkeit des Netzes zu verbessern. Darüber hinaus führen die zunehmende Elektrifizierung, der Ausbau von Rechenzentren und die Einführung dezentraler erneuerbarer Energien zu einer starken Nachfrage nach Technologien zur Integration hinter dem Zähler und zum Netzausgleich in der gesamten Region.

US-Markt für die Integration erneuerbarer Energien

Der US-Markt wurde im Jahr 2025 auf 46,89 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 55,61 Milliarden US-Dollar erreichen. Die USA sind einer der größten Märkte in der Region, angetrieben durch den schnellen Einsatz von Solar- und Windkraftanlagen im Versorgungsmaßstab, große Batteriespeicherprojekte und Netzmodernisierungsinitiativen, die durch das Inflation Reduction Act (IRA) unterstützt werden. Steigende Investitionen in den Übertragungsausbau, Smart Grids uswvirtuelle Kraftwerkebeschleunigen die Integration erneuerbarer Energien in großen Bundesstaaten wie Texas und Kalifornien.

Europa

Auf Europa entfielen im Jahr 2025 65,80 Milliarden US-Dollar, was etwa 24,54 % des weltweiten Umsatzes entspricht. Europa ist aufgrund der hohen Verbreitung erneuerbarer Energien, ehrgeiziger Dekarbonisierungsziele und starker Investitionen in intelligente Netze und Offshore-Windenergie-Infrastruktur einer der fortschrittlichsten Märkte. Länder wie Deutschland, das Vereinigte Königreich, Spanien und die Niederlande investieren stark in Netzflexibilität, Energiespeichersysteme und Offshore-Übertragungsnetze, um den groß angelegten Einsatz erneuerbarer Energien zu unterstützen. Die Region ist auch führend bei der dezentralen Energieintegration, virtuellen Kraftwerken und Demand-Response-Programmen, die durch fortschrittliche Regulierungsrahmen unterstützt werden. Darüber hinaus stärken die zunehmenden grenzüberschreitenden Verbindungen und die Modernisierung der veralteten Netzinfrastruktur Europas Kapazitäten zur Integration erneuerbarer Energien, während sich die Region den Zielen der CO2-Neutralität nähert.

Deutschland: Integrationsmarkt für erneuerbare Energien

Deutschland hatte im Jahr 2025 einen Wert von 15,58 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 17,93 Milliarden US-Dollar erreichen. Deutschland ist aufgrund der hohen Solar- und Winddurchdringung, der zunehmenden Netzüberlastung und der umfangreichen Investitionen in die Modernisierung der Übertragung ein wichtiger Markt. Das Land konzentriert sich auf HGÜ-Übertragungskorridore, intelligente Netze und Energiespeichersysteme, um die Energiewende zu unterstützen und die Einschränkung erneuerbarer Energien zu reduzieren.

Britischer Markt für die Integration erneuerbarer Energien

Der britische Markt hatte im Jahr 2025 einen Wert von 12,05 MrdBatterieSpeichersysteme. Das Land baut die Offshore-Übertragungsinfrastruktur und intelligente Ausgleichstechnologien aktiv aus, um den zunehmenden Anteil erneuerbarer Energien zu bewältigen und die Netzstabilität zu verbessern.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 18,15 Milliarden US-Dollar, was etwa 6,77 % des weltweiten Umsatzes entspricht. Lateinamerika verzeichnet eine wachsende Nachfrage, die durch die Ausweitung der Solar- und Windkapazität, die Modernisierung der Übertragung und die Anforderungen an den Ausgleich erneuerbarer Energiequellen aus Wasserkraft bedingt ist. Brasilien dominiert den regionalen Markt aufgrund seines großen Verbundnetzes, steigender Investitionen in erneuerbare Energien und umfangreicher Übertragungserweiterungsprogramme. Auch Länder wie Chile und Mexiko verzeichnen ein starkes Wachstum bei Solar-plus-Speicher-Projekten und der Entwicklung erneuerbarer Netzinfrastrukturen. Der zunehmende Bedarf, erneuerbare Projekte weit entfernt von städtischen Nachfragezentren zu verbinden, führt zu einer Nachfrage nach Fernübertragungssystemen und Netzflexibilitätslösungen. Darüber hinaus unterstützen die Elektrifizierung des Bergbaus und dezentrale erneuerbare Projekte die Einführung von Mikronetzen und Energiespeichersystemen in der gesamten Region.

Naher Osten und Afrika

Der Nahe Osten und Afrika hatten im Jahr 2025 einen Wert von 14,35 Milliarden US-Dollar. Die Region entwickelt sich aufgrund großer Solarprojekte, Netzmodernisierungsprogramme und der Entwicklung von grünem Wasserstoff zu einem wachstumsstarken Markt. Die GCC-Länder, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, investieren stark in erneuerbare Megaprojekte, Batteriespeichersysteme und intelligente Übertragungsinfrastruktur, um ihren Energiemix zu diversifizieren und die Abhängigkeit von fossilen Brennstoffen zu verringern. Südafrika beschleunigt außerdem Investitionen in die Integration erneuerbarer Energien, um die Herausforderungen bei der Netzzuverlässigkeit anzugehen und den Ausbau erneuerbarer Energien zu unterstützen. In ganz Afrika steigern zunehmende Elektrifizierungsinitiativen und Programme für den Fernzugriff auf Energie die NachfrageMikronetzeund dezentrale erneuerbare Systeme. Es wird erwartet, dass die laufenden Investitionen der Region in die Netzinfrastruktur auf der grünen Wiese und grenzüberschreitende Verbindungsleitungen starke langfristige Wachstumschancen schaffen werden.

GCC-Integrationsmarkt für erneuerbare Energien

Der GCC-Markt hatte im Jahr 2025 einen Wert von 8,00 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 9,05 Milliarden US-Dollar erreichen. Die GCC-Region entwickelt sich zu einem wachstumsstarken Markt, der durch Solarprojekte im Mega-Maßstab, die Entwicklung von grünem Wasserstoff und Investitionen in intelligente Netze in Saudi-Arabien und den Vereinigten Arabischen Emiraten vorangetrieben wird. Der zunehmende Einsatz von Batteriespeicher- und Übertragungsinfrastruktur im Versorgungsmaßstab unterstützt den Übergang zu erneuerbaren Energiesystemen in der Region.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starke Investitionen in die Modernisierung des Netzes und die Integration von Energiespeichern durch wichtige Akteure steigern den Marktanteil

Führende Unternehmen wie Hitachi Energy, Siemens Energy, GE Vernova, Schneider Electric und ABB spielen eine entscheidende Rolle bei der Weiterentwicklung des Marktes für die Integration erneuerbarer Energien durch umfangreiche Investitionen in Netzmodernisierung, Smart-Grid-Technologien, Energiespeicherintegration und Übertragungsinfrastruktur. Diese Unternehmen entwickeln aktiv HGÜ-Systeme, Netzautomatisierungsplattformen,Batterie-EnergiespeicherLösungen und digitale Energiemanagementtechnologien zur Verbesserung der Netzflexibilität und zur Unterstützung der zunehmenden Verbreitung erneuerbarer Energien weltweit. Sie arbeiten auch mit Versorgungsunternehmen, Regierungen und Entwicklern erneuerbarer Energien zusammen, um Offshore-Windübertragungsnetze, Evakuierungskorridore für erneuerbare Energien und verteilte Energiemanagementsysteme in wichtigen Märkten bereitzustellen. Darüber hinaus konzentrieren sich diese Unternehmen verstärkt auf KI-basierte Netzoptimierung, virtuelle Kraftwerke und dezentrale Energieintegrationslösungen, um der zunehmenden Netzüberlastung, Unterbrechungen bei erneuerbaren Energien und der Nachfrage nach Elektrifizierung weltweit entgegenzuwirken.

Liste der wichtigsten profilierten Unternehmen für die Integration erneuerbarer Energien

- Hitachi Energy(Schweiz)

- Siemens Energy (Deutschland)

- GE Vernova(UNS.)

- Schneider Electric (Frankreich)

- ABB (Schweiz)

- Eaton(Irland)

- Honeywell(UNS.)

- Mitsubishi Electric (Japan)

- Toshiba Energy Systems & Solutions (Japan)

- NextEra Energy (USA)

- Fluence Energy (USA)

- Tesla Energy (USA)

- Wärtsilä Energy (Finnland)

- Sungrow-Netzteil (China)

- Huawei Digital Power (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2026:Die All India DISCOMs Association (AIDA) hat sich im Rahmen einer Absichtserklärung mit der in den USA ansässigen Energy Systems Integration Group (ESIG) zusammengetan, um Indiens Stromverteilungssektor mit globaler technischer Expertise zu unterstützen. Die Zusammenarbeit konzentriert sich auf die Integration erneuerbarer Energien, die Netzmodernisierung, die Systemplanung und die Verbesserung der Netzflexibilität. Beide Organisationen werden den Wissensaustausch, technische Workshops und die Zusammenarbeit zwischen indischen und internationalen Experten des Energiesektors fördern, um die operativen Fähigkeiten von DISCOMs zu stärken.

- Mai 2026:ADB plant, bis 2035 70 Milliarden US-Dollar in Energie und digitale Infrastruktur im gesamten asiatisch-pazifischen Raum zu investieren, darunter 50 Milliarden US-Dollar für die Pan-Asia Power Grid Initiative. Das Programm zielt darauf ab, den grenzüberschreitenden Handel mit erneuerbaren Energien durch Übertragungsausbau, Netzintegration, Speicherung und Digitalisierung zu stärken und gleichzeitig den Energiezugang zu verbessern und die regionalen Emissionen im Stromsektor zu reduzieren.

- Februar 2026:Siemens und Mescada setzen für Global Power Generation Australia (GPGA) eines der größten KI-gestützten cloudbasierten SCADA-Systeme Australiens ein. Das System wird acht erneuerbare Energie- und Speicheranlagen in ganz Australien verbinden und eine zentrale Echtzeitüberwachung, -steuerung und zukünftige Integration mit dem Australian Energy Market Operator (AEMO) für einen netzabhängigen Betrieb ermöglichen.

- November 2025: ABB wurde von ContourGlobal mit der Modernisierung der Solarfeldsteuerungssysteme in vier CSP-Kraftwerken in Spanien mit ABB Ability Symphony Plus SCADA-Lösungen beauftragt. Die Modernisierung wird die Integration erneuerbarer Energien, die Systemzuverlässigkeit, die Skalierbarkeit usw. verbessernCybersicherheitfür den langfristigen Netzbetrieb.

- Juni 2025:Hitachi Energy begann mit der Lieferung eines Umspannwerks für das 52,5-MW-Solarprojekt Shams Ma’an in Jordanien, eine der größten Photovoltaikanlagen im Nahen Osten. Das Projekt nutzt mehr als 680.000 Solarmodule und soll jährlich 160 GWh erzeugen, was Jordaniens Ziele im Bereich erneuerbare Energien unterstützt und die Abhängigkeit von importierten Kraftstoffen verringert.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und die fünf Kräfte von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,36 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

|

|

Nach Rasterebene

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 268,18 Milliarden US-Dollar und soll bis 2034 856,26 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 116,45 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 13,36 % aufweisen.

Nach Komponenten wird erwartet, dass das Hardware-Segment den Markt anführt.

Der weltweit zunehmende Einsatz erneuerbarer Energien treibt die Marktexpansion voran.

Hitachi Energy, Siemens Energy, GE Vernova, Schneider Electric und ABB sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 314

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf