Marktgröße, Anteil und Branchenanalyse für digitale Cockpits im Automobilbereich, nach Komponente (digitales Kombiinstrument, Infotainment-Display, Cockpit Domain Controller (CDC), Head-Up-Display (HUD) und andere), nach Display-Technologie (LCD, OLED, LED-basiert und Projektions-HUD), nach Displaygröße (unter 7 Zoll, 7–10 Zoll, 10–13 Zoll und über 13 Zoll), nach Autonomiestufe (Stufe 0, Stufe 1, Stufe 2, Stufe 3, Stufe 4 und höher), nach Fahrzeugtyp (Schräghecklimousinen/Limousinen, SUVs, leichte Nutzfahrzeuge (LCVs) und schwere Nutzfahrzeuge (HCVs)), nach Antriebsart (ICE und Elektro) und re

WICHTIGE MARKTEINBLICKE

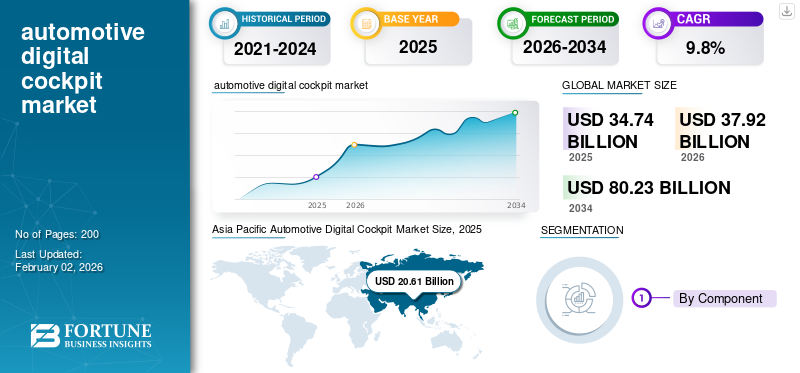

Die weltweite Marktgröße für digitale Automobil-Cockpits wurde im Jahr 2025 auf 34,74 Milliarden US-Dollar geschätzt und wird voraussichtlich von 37,92 Milliarden US-Dollar im Jahr 2026 auf 80,23 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den globalen Markt für digitale Automobil-Cockpits mit einem Marktanteil von 59,33 % im Jahr 2025.

Ein digitales Automobil-Cockpit integriert Displays, Infotainment, Konnektivität, ADAS-Visualisierung und zentralisierte Datenverarbeitung, um ein interaktives, softwaregesteuertes Fahrer- und Passagiererlebnis zu bieten und traditionelle analoge Cluster durch intelligente, anpassbare Schnittstellen zu ersetzen. Wachsende Verbrauchernachfrage nach vernetzten, intuitiven Schnittstellen, zunehmende Akzeptanz von ADAS und autonomen Funktionen, Verlagerung hin zu softwaredefinierten Fahrzeugen, OEM-Fokus auf Differenzierung und Fortschritte inzeigt an, Prozessoren und HMI-Technologien bestimmen den Markt.

Zu den Hauptakteuren auf dem Markt für digitale Automobil-Cockpits zählen Bosch, Continental, Harman, Aptiv, Visteon, Panasonic und Hyundai Mobis. Diese Unternehmen konkurrieren durch die Weiterentwicklung hochauflösender Displays, Domänencontroller, intuitiver HMIs, Softwareplattformen, Konnektivität und ADAS-Integration.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Automotive Digital Cockpit-Markt

- Marktgröße 2025: 34,74 Milliarden US-Dollar

- Marktgröße 2026: 37,92 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 80,23 Milliarden US-Dollar

- CAGR: 9,8 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für digitale Automobil-Cockpits mit einem Anteil von 59,33 % im Jahr 2025.

- Aufgrund ihrer Kosteneffizienz und bewährten Zuverlässigkeit hatten LCD-Displays den dominierenden Anteil.

- Aufgrund der steigenden Nachfrage nach vernetzten Erlebnissen im Fahrzeug machten Infotainment-Displays einen erheblichen Anteil aus.

Asien-Pazifik

Der asiatisch-pazifische Raum ist aufgrund der starken Fahrzeugproduktion, der schnellen Einführung von Elektrofahrzeugen und der zunehmenden Cockpit-Digitalisierung durch regionale OEMs führend auf dem Markt.

Nordamerika

Nordamerika verzeichnet ein stetiges Wachstum, das durch die zunehmende Einführung vernetzter Infotainmentsysteme, zentralisierter Datenverarbeitung und ADAS-fähiger HMIs angetrieben wird.

Europa

Das Marktwachstum in Europa wird durch strenge Fahrzeugsicherheitsvorschriften, Elektrifizierungstrends und die zunehmende Integration intelligenter HMI-Technologien unterstützt.

UNS.

Der Markt wächst aufgrund der starken Nachfrage nach Premiumfahrzeugen, fortschrittlichen Infotainmentsystemen und großen fahrzeuginternen Displaytechnologien rasant.

Japan

Das Wachstum wird durch die Präsenz großer Automobilhersteller, kontinuierliche Innovationen in der Fahrzeugelektronik und den zunehmenden Fokus auf die Integration intelligenter Cockpits vorangetrieben.

Mehr lesen

MARKTDYNAMIK

Wachstumstreiber für den Automobil-Digital-Cockpit-Markt

Steigende Nachfrage nach vernetzten, immersiven Fahrerlebnissen treibt das Marktwachstum voran

Die wachsenden Erwartungen der Verbraucher an nahtlose Konnektivität, KI-gesteuerte Personalisierung und umfassendes Infotainment sind wichtige Treiber. Automobilhersteller integrieren zunehmend Multi-Display-Layouts, Cockpit-Domänencontroller und fortschrittliche HMIs, um Fahrzeuge zu differenzieren. Im September 2025 gab Qualcomm Technologies, Inc. bekannt, dass seine Snapdragon Cockpit-Plattform die neuen vollelektrischen Mercedes-Benz CLA- und Mercedes-Benz GLC-Modelle antreibt und KI-gesteuerte, leistungsstarke digitale Automobil-Cockpits mit 5G-Konnektivität, immersiven Displays und personalisierten Fahrzeugerlebnissen im Auto bietet.

MARKTBEGRENZUNGEN

Hohe Systemkosten und Integrationskomplexität schränken die breite Akzeptanz ein

Trotz steigender Nachfrage, teurer Displays, Prozessoren und zentralisierter Controller sowie Integrationsproblemen im gesamten Infotainment-Bereichfortschrittliche Fahrerassistenzsystemeund Telematik wirken als wesentliche Hemmnisse. Ältere Fahrzeugarchitekturen haben Schwierigkeiten, anspruchsvolle digitale Ökosysteme zu unterstützen, was den technischen Aufwand erhöht. Diese Einschränkungen überschneiden sich mit den Möglichkeiten standardisierter Plattformen, verlangsamen jedoch die Akzeptanz in kostensensiblen Märkten und begrenzen den Masseneinsatz über Premiumsegmente hinaus.

Marktchancen für digitale Cockpits im Automobilbereich

Softwaredefinierte Fahrzeugarchitektur erschließt neue Monetarisierungsmöglichkeiten

Mit der Umstellung von Fahrzeugen auf softwaredefinierte Architekturen erhalten OEMs die Möglichkeit, Abonnementdienste, OTA-Upgrades, App-Ökosysteme und personalisierte Cockpit-Funktionen bereitzustellen. Dies schafft wiederkehrende Einnahmequellen und erhöht den Lebenszykluswert. Es positioniert digitale Automobil-Cockpits als zentrale Voraussetzungen für zukünftige Mobilitätserlebnisse. Im Januar 2025 stellte Elektrobit auf der CES seine SDV-Roadmap vor und präsentierte Open-Source-Lösungen, die die Entwicklung von der Cloud bis zum Cockpit umfassen und skalierbare Softwarearchitekturen, schnellere Bereitstellungszyklen und eine verbesserte Integration für digitale Ökosysteme im Automobilbereich der nächsten Generation ermöglichen.

HERAUSFORDERUNGEN DES MARKTES

Eskalierende Cybersicherheitsrisiken stellen eine Herausforderung für die Zuverlässigkeit vernetzter Cockpits dar

Da digitale Cockpits im Automobilbereich Cloud-Dienste, V2X und OTA-Funktionen integrieren, wird Cybersicherheit zu einer großen Herausforderung. Der Schutz von Displays, Steuergeräten und Benutzerdaten vor Angriffen erfordert eine robuste Verschlüsselung, Einbruchserkennung und Sicherheitskonformität. Diese Herausforderung überschneidet sich mit Trends in der Zentralisierung und den Möglichkeiten softwaredefinierter Fahrzeuge und verdeutlicht die Spannung zwischen Innovation, Konnektivität und sicherem Systemdesign.

Markttrends für digitale Cockpits im Automobilbereich

Die schnelle Konvergenz von ADAS, Infotainment und Instrumentenclustern treibt die Zentralisierung des Cockpits voran

Ein wichtiger Trend ist die Verschmelzung mehrerer Domänen, Instrumentencluster, Infotainment, Navigation, Klima und ADAS-Visualisierung in einer einzigen Hochleistungs-Recheneinheit. Dies reduziert Verkabelung, Gewicht und Latenz und ermöglicht gleichzeitig eine umfassende UI-Integration. Im Januar 2024 stellten Qualcomm und Bosch einen neuen zentralen Fahrzeugcomputer für fortschrittliche digitale Cockpits vor, der Hochleistungsverarbeitung, KI und ADAS-Unterstützung integriert, um softwaredefinierte Fahrzeugerlebnisse der nächsten Generation zu ermöglichen. Daher treibt die schnelle Konvergenz von ADAS, Infotainment und Instrumentenclustern die Zentralisierung des Cockpits voran, um die Nachfrage nach digitalen Cockpits im Automobilbereich anzukurbeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Komponente

Die Erweiterung des Konnektivitäts-Ökosystems fördert die Dominanz von Infotainment-Displays

Je nach Komponente ist der Markt in digitale Kombiinstrumente, Infotainment-Displays, Cockpit-Domänencontroller, Head-up-Displays und andere unterteilt. Infotainment-Displays dominieren aufgrund des OEM-Fokus auf immersive HMI, größere Multi-Screen-Layouts, fortschrittliche Headunits, zentralisierte Steuerungen, Smartphone-Integration und kontinuierliche OTA-fähige Funktionserweiterungen. Ihre Rolle als primärer Interaktionsknotenpunkt stärkt die Akzeptanz in allen Fahrzeugkategorien, unterstützt durch sinkende Displaykosten und steigende Verbrauchererwartungen an Konnektivität sowie die Nachfrage nach nahtlosen, personalisierten digitalen Erlebnissen im Fahrzeug. Im Januar 2025 plante Hyundai India die Einführung eines auf Android Automotive basierenden Infotainmentsystems im Jahr 2027, das eine tiefere Konnektivität, verbesserte Benutzeroberfläche/Benutzeroberfläche, integrierte Apps und verbesserte digitale Cockpit-Funktionen für die Automobilindustrie bei kommenden Modellen ermöglicht.

Durch Display-Technologie

Verbesserte Erschwinglichkeit und Reife sichern die führende Position von LCDs bei Automobil-Cockpits

Basierend auf der Display-Technologie ist der Markt in LCD-, OLED-, LED-basierte und Projektions-HUDs unterteilt. LCD dominiert aufgrund seiner Kosteneffizienz, bewährten Zuverlässigkeit, großen Temperaturtoleranz und Großserienfertigung im Einklang mit den OEM-Budgets. Seine Anpassungsfähigkeit an Kombiinstrumenten, Infotainment-Displays und sekundären Bildschirmen verstärkt die Akzeptanz weiter, insbesondere in Fahrzeugsegmenten mit hohem Volumen, in denen das Preis-Leistungs-Verhältnis nach wie vor ein primäres Kaufkriterium für die Integration digitaler Cockpits im Automobil ist. Außergewöhnliche Helligkeit, Kontrast, Schlankheit und Energieeffizienz beschleunigen die Einführung von Mini-LED und Micro-LED. Im Januar 2025 stellten AUO und BHTC ein Smart-Cockpit-Konzept der nächsten Generation mit fortschrittlichen LED-, Mini-LED- und Micro-LED-Anzeigetechnologien vor, das höhere Helligkeit, verbesserten Kontrast und immersive Automotive-HMI-Erlebnisse bietet.

Nach Fahrzeugtyp

Vielseitiger Kabinenraum und Premium-Ausstattung treiben die Führungsrolle im digitalen Cockpit eines SUV voran

Basierend auf dem Fahrzeugtyp ist der Markt in Schrägheckmodelle/Limousinen, SUVs, LCVs und HCVs unterteilt. SUVs halten aufgrund ihrer weltweiten Verkaufsstärke, der größeren Kabinenlayouts, die Multi-Display-Konfigurationen unterstützen, und der schnelleren Einführung von fortschrittlichem Infotainment, ADAS-Visualisierung und vernetzten Diensten den größten Marktanteil bei digitalen Cockpits im Automobilbereich. OEMs legen bei SUVs zunehmend Wert auf digitale Premium-Erlebnisse und machen sie zur zentralen Plattform für die Präsentation von Cockpit-Architekturen und softwaredefinierten Fahrzeugfunktionen der nächsten Generation im Mainstream- und Luxussegment. Die zunehmende Vorliebe der Verbraucher für technologiereiche, geräumige Fahrzeuge beschleunigt die Aufrüstung der SUV-Cockpitfunktionen. Im März 2025 stellte Mazda den neuen CX-5 vor, der über ein verbessertes digitales Cockpit mit fortschrittlichen Displays, verbesserte HMI-Reaktionsfähigkeit, verbesserte Konnektivität und fahrerorientierte Schnittstellen verfügt, die die Sicherheit, den Komfort und das Benutzererlebnis im Fahrzeug verbessern sollen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Antrieb

Kosteneffizienz und etablierte Architekturen sichern die Führungsrolle von ICE bei der Integration digitaler Cockpits

Basierend auf der Antriebsart wird der Markt in Verbrennungsmotor und Elektroantrieb unterteilt. Fahrzeuge mit Verbrennungsmotor dominieren aufgrund ihrer deutlich größeren weltweiten Produktionsbasis, bewährten elektrischen Architekturen und stetigen Upgrades der Cockpit-Funktionen in allen Massenmarktsegmenten. OEMs integrieren weiterhin fortschrittliche Displays, Konnektivität und HMI-Verbesserungen in ICE-Plattformen und sorgen so für eine breite Akzeptanz, auch wenn die Elektrifizierung beschleunigt wird. Ihre Erschwinglichkeit und ausgereiften Lieferketten verstärken die weitverbreitete Durchdringung digitaler Cockpits zusätzlich. Elektrofahrzeuge, darunter Plug-in-Hybrid-Elektrofahrzeuge (PHEVS) und Batterie-Elektrofahrzeuge (BEVS), übernehmen schnell digitale High-End-Automobil-Cockpits, die auf zentralisierten Computern und softwaredefinierten Fahrzeugarchitekturen basieren. Im Januar 2025 entschied sich Suzuki für Qt als Antrieb für die digitalen Cockpits seiner kommenden Mainstream-Elektrofahrzeuge und ermöglichte so eine schnellere HMI-Entwicklung, verbesserte Grafikleistung, skalierbare UI-Frameworks und ein verbessertes Benutzererlebnis bei allen Elektromodellen der nächsten Generation.

Nach Autonomiegrad

Die weit verbreitete ADAS-Einführung stärkt die Dominanz von Level 2 bei der Bereitstellung digitaler Cockpits

Basierend auf dem Grad der Autonomie wird der Markt in Level 0, Level 1, Level 2, Level 3 und Level 4 und höher unterteilt. Level 2 dominiert, da es den umfassendsten globalen Einsatz halbautonomer Funktionen darstellt und fortschrittliche digitale Cockpits für die Visualisierung der Spurhaltung, adaptive Geschwindigkeitsanzeigen, Fahrerüberwachung und Echtzeit-Sensor-Feedback erfordert. Automobilhersteller integrieren umfangreichere HMIs, größere Bildschirme und zentralisierte Computer, um diese Funktionen zu unterstützen. Damit ist Level 2 die kommerziell skalierteste Autonomiestufe für die Verbesserung des Cockpits. Im Januar 2025 kündigte Toyota den erweiterten weltweiten Einsatz seiner Level-2-Fahrerassistenzplattform mit verbesserter Integration an Sensoren, verbessertes HMI und digitale Cockpit-Warnungen für Kraftfahrzeuge zur Verbesserung der Spurhaltung, der adaptiven Geschwindigkeitsregelung und der allgemeinen Fahrsicherheit. Eine höhere Automatisierung erfordert anspruchsvolle Visualisierung, KI-gesteuerte HMI und zentralisierte Datenverarbeitung und beschleunigt die Cockpit-Innovation in neuen L4+-Plattformen, insbesondere in Elektrofahrzeugen und Hybrid-Elektrofahrzeugen (HEVS).

Nach Anzeigegröße

Erhöhte Funktionskomplexität führt zu starker Akzeptanz von 7–10-Zoll-Cockpit-Displays

Basierend auf der Displaygröße wird der Markt in unter 7 Zoll, 7 bis 10 Zoll, 10 bis 13 Zoll und über 13 Zoll unterteilt. Das 7- bis 10-Zoll-Segment dominiert, da es Kosten, Benutzerfreundlichkeit und Dashboard-Integration bei Massenmarktfahrzeugen in Einklang bringt. Dieser Größenbereich unterstützt Navigation, Infotainment, ADAS-Visualisierung und Smartphone-Spiegelung, ohne die Systemkosten wesentlich zu erhöhen. Seine Kompatibilität sowohl mit Einstiegs- als auch mit Mittelklassemodellen macht es zum am weitesten verbreiteten Format in globalen digitalen Cockpit-Strategien für die Automobilindustrie. Luxus- und Elektroplattformen setzen zunehmend auf große Kinodisplays, was zu einer hohen Wachstumsrate bei Bildschirmen über 13 Zoll führt. Im April 2025 bestätigte Škoda die Markteinführung des neuen Kodiaq in Indien und stellte sein verbessertes 13-Zoll-Touchscreen-Infotainmentgerät vor, das mehr Klarheit, verbesserte Benutzerinteraktion und ein hochwertigeres, funktionsreicheres digitales Cockpit-Erlebnis für Fahrer bietet.

Regionaler Ausblick auf den Automobil-Digital-Cockpit-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Marktanalyse für digitales Cockpit im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dominiert und wächst aufgrund der massiven Fahrzeugproduktion, der starken Verbreitung von Elektrofahrzeugen und der aggressiven Digitalisierung durch chinesische, japanische und koreanische OEMs am schnellsten. Hohe Verbrauchernachfrage nach vernetzten Funktionen, sinkendem Display undHalbleiterKosten und staatlich geförderte Ökosysteme für intelligente Mobilität beschleunigen die Einführung von Cockpits. Die schnelle Innovation lokaler Anbieter bei Displays, Domänencontrollern und KI-basierten HMI steigert die Skalierbarkeit zusätzlich. Die große Volumenbasis und die wettbewerbsfähigen Preise der Region machen sie zum globalen Zentrum für die Expansion digitaler Cockpits. Im März 2025 begann Geely mit der Konsolidierung seiner internen Forschungs- und Entwicklungsteams für digitale Automobil-Cockpits, um die Entwicklung größerer, hochauflösender Anzeigesysteme zu beschleunigen und einheitliche Bildschirmarchitekturen und eine verbesserte Effizienz auf allen Fahrzeugplattformen der nächsten Generation zu ermöglichen.

Asia Pacific Automotive Digital Cockpit Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Marktanalyse für digitales Cockpit für Kraftfahrzeuge in Nordamerika

Der nordamerikanische Markt für digitale Automobil-Cockpits wächst stetig, da OEMs die Einführung von vernetztem Infotainment, zentralisierter Datenverarbeitung und ADAS-gestützten HMIs vorantreiben. Eine starke Verbrauchernachfrage nach Premium-Funktionen, eine höhere Marktdurchdringung von SUVs und Pickups sowie die schnelle Integration softwaredefinierter Fahrzeugplattformen unterstützen die Expansion. Der regulatorische Fokus auf kamerabasierte Fahrerüberwachungssysteme und Sicherheitsvisualisierung stärkt die Cockpit-Upgrades weiter und treibt das Wachstum des Marktes für digitale Cockpits in der Automobilindustrie voran.

Die USA sind aufgrund der hohen Akzeptanz von Premiumfahrzeugen, des schnell wachsenden Ökosystems für Elektrofahrzeuge und der starken Nachfrage nach großen Displays und umfassenden Infotainment-Erlebnissen führend bei der Weiterentwicklung des digitalen Cockpits in Nordamerika. Autohersteller priorisieren OTA-fähige Schnittstellen, KI-basierte Personalisierung und ADAS-Visualisierung, um ihre Angebote zu differenzieren. Technologiepartnerschaften mit Software-, Halbleiter- und Cloud-Anbietern beschleunigen die Cockpit-Innovation zusätzlich.

Marktanalyse für digitales Cockpit für Kraftfahrzeuge in Europa

Das Wachstum des europäischen Automobil-Digital-Cockpit-Marktes wird durch strenge Sicherheitsvorschriften, die schnelle Elektrifizierung und den starken Fokus der OEMs auf intelligente HMI vorangetrieben.Cybersicherheitund Multi-Display-Integration. Premiummarken beschleunigen die frühzeitige Einführung fortschrittlicher Cockpit-Domänencontroller, AR-Head-up-Displays (HUD) und KI-gesteuerter Schnittstellen. Die Nachhaltigkeitsvorgaben und Digital-First-Mobilitätsstrategien der Region treiben zentralisierte Architekturen weiter voran. Im Februar 2025 stellte Nissan den brandneuen LEAF vor, der über ein verbessertes digitales Cockpit mit fortschrittlichen Displays, verbesserter Konnektivität, intuitiver HMI und integrierten Fahrerassistenzvisualisierungen verfügt, um das Benutzererlebnis bei gleichzeitig erhöhter Reichweite von 622 km zu verbessern.

Rest der Welt

Der Rest der Welt verzeichnet ein moderates, aber steigendes Wachstum, das vor allem durch die zunehmende Einführung von vernetztem Infotainment und kostenoptimierten digitalen Cockpit-Plattformen in Lateinamerika, dem Nahen Osten und Afrika unterstützt wird. Wachsende SUV-Verkäufe, eine verbesserte Netzwerkinfrastruktur und die schrittweise Einführung von Elektrofahrzeugen erhöhen die Durchdringung der Cockpit-Funktionen. Im Oktober 2024 brachte Zeekr den 7X in den Vereinigten Arabischen Emiraten auf den Markt. Er verfügt über ein hochentwickeltes digitales Cockpit mit großen Displays, KI-gesteuerten Schnittstellen, nahtloser Konnektivität und fortschrittlicher Fahrerassistenzvisualisierung, um das erstklassige Benutzererlebnis im Auto zu verbessern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Softwaredefinierte Architekturen, HMI-Innovationen und strategische Allianzen prägen die Wettbewerbsfähigkeit von Digital Cockpit

Der Markt für digitale Cockpits im Automobilbereich zeichnet sich durch rasante Fortschritte im Bereich Hochleistungsrechnen, intelligentes HMI-Design und eine intensive Zusammenarbeit zwischen OEM und Zulieferern aus. Führende Akteure wie Bosch, Continental, Harman, Aptiv, Visteon, Panasonic und Hyundai Mobis konkurrieren durch hochentwickelte Domänencontroller, immersive Multi-Display-Systeme, KI-gesteuerte Personalisierung und robuste Cybersicherheit. Unternehmen stärken ihre Wettbewerbsfähigkeit durch den Ausbau globaler Softwarezentren, die Nutzung von OTA-Plattformen, die Kostenoptimierung durch modulare Architekturen und die Bildung strategischer Allianzen mit Cloud-, Halbleiter- und UI-Technologiepartnern. Im September 2025 arbeiteten Qualcomm und Harman zusammen, um generative KI in Automobilsysteme zu integrieren, die digitale Cockpit-Intelligenz zu verbessern und personalisierte HMI, vorausschauende Unterstützung und fortschrittliche Benutzererlebnisse im Fahrzeug für Fahrzeuge der nächsten Generation zu ermöglichen.

Top-Schlüsselunternehmen im Automotive Digital Cockpit-Markt

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- Visteon Corporation(UNS.)

- Harman (USA)

- Panasonic Automotive Systems(Japan)

- Denso Corporation (Japan)

- Aptiv PLC(Irland)

- LG Electronics(Südkorea)

- Hyundai Mobis (Südkorea)

- FORVIA (Frankreich)

- Marelli (Japan)

- Desay SV Automotive (China)

- Alps Alpine Co., Ltd. (Japan)

- Qualcomm (USA)

- BlackBerry QNX (Kanada)

- PATEO CONNECT+ (China)

- ThunderSoft (China)

- Neusoft Corporation (China)

- Elektrobit Automotive (Deutschland)

- Valeo (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025: Volkswagen eröffnete in China sein reines Elektro-Entwicklungszentrum mit fortschrittlichen Forschungs- und Entwicklungskapazitäten für digitale Cockpits. Die Einrichtung konzentriert sich auf Hochleistungsrechnen, große integrierte Displays, KI-gesteuerte HMI und softwaredefinierte Cockpit-Architekturen, die auf die nächste Generation zugeschnitten sindElektrofahrzeugespeziell für den chinesischen Markt entwickelt.

- Januar 2025:BlackBerry QNX stellte auf der CES ein vollständig virtualisiertes digitales Cockpit-System für die Automobilindustrie vor. Die Lösung integriert Infotainment-, Kombiinstrument- und Sicherheitsdomänen und ermöglicht so eine höhere Zuverlässigkeit, schnelle Entwicklung und nahtlose Konsolidierung für softwaredefinierte Fahrzeuge der nächsten Generation.

- Januar 2025: Qualcomm hat eine mehrjährige Zusammenarbeit mit Google unterzeichnet, um generative KI in digitale Cockpit-Plattformen zu integrieren. Die Partnerschaft ermöglicht fortschrittliche KI-Verarbeitung auf dem Gerät, Echtzeit-Personalisierung, multimodale Schnittstellen und eine verbesserte Fahrerassistenzvisualisierung auf Basis von Snapdragon Automotive-Plattformen und Googles KI-Ökosystemen für Fahrzeuge der nächsten Generation.

- September 2024: Maruti Suzuki enthüllte Details zum kommenden e-Vitara und hob sein verbessertes digitales Cockpit mit großem Touchscreen, erweiterten vernetzten Funktionen und einer verbesserten Fahrerinformationsanzeige hervor. Das System integriert eine verbesserte HMI-Reaktionsfähigkeit und eine EV-spezifische Visualisierung, um ein effizientes Energiemanagement und Benutzerinteraktion zu unterstützen.

- Januar 2024: Stellantis gab bekannt, dass seine indischen Ingenieurteams KI-gestützte digitale Cockpits mit intelligenter HMI, Echtzeit-Personalisierung, sprachgesteuerten Schnittstellen und vorausschauender Unterstützung entwickeln. Die Systeme nutzen fortschrittliche Modelle des maschinellen Lernens und zentralisierte Rechenplattformen, um das Benutzererlebnis künftiger Stellantis-Fahrzeuge weltweit zu verbessern.

BERICHTSBEREICH

Die globale Marktanalyse für digitale Automobil-Cockpits bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends für digitale Cockpits im Automobilbereich, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Umfang des Marktberichts umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Display-Technologie, Fahrzeugtyp, Antrieb, Autonomiegrad, Displaygröße und Region |

| Nach Komponente |

|

| Durch Display-Technologie |

|

| Nach Fahrzeugtyp |

|

| Durch Antrieb |

|

| Nach Autonomiegrad |

|

| Nach Anzeigegröße |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 34,74 Milliarden US-Dollar und soll bis 2034 80,23 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 20,61 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 9,8 % aufweisen wird.

Das SUV-Segment war hinsichtlich der Fahrzeugtypen Marktführer.

Die steigende Nachfrage nach vernetzten, immersiven Fahrerlebnissen treibt das Marktwachstum voran.

Zu den Hauptakteuren auf dem Markt für digitale Automobil-Cockpits zählen Bosch, Continental, Harman, Aptiv, Visteon, Panasonic und Hyundai Mobis.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf