Marktgröße, Anteil und Branchenanalyse für digitale Kombiinstrumente für Kraftfahrzeuge, nach Fahrzeugtyp (Schrägheck/Limousine, SUV, LCV und HCV), nach Typ (halbdigital und hybrid und vollständig digital), nach Displaygröße (12 Zoll), nach Displaytechnologie (TFT-LCD und OLED), nach Antrieb (ICE und Elektro), nach Vertriebskanal (OEM und Aftermarket) und regionalen Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

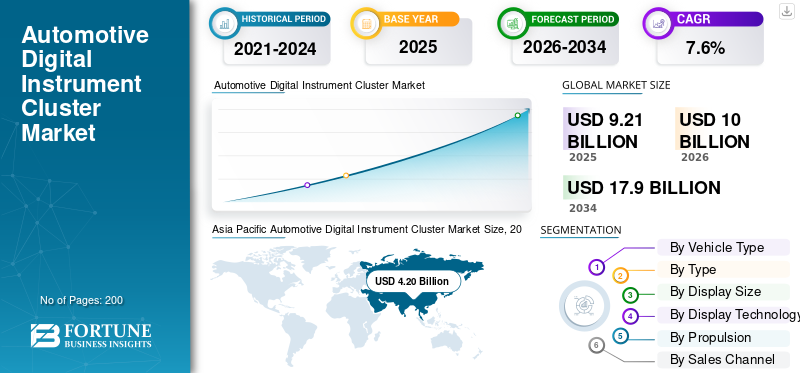

Die Größe des Marktes für digitale Kombiinstrumente im Automobilbereich wurde im Jahr 2025 auf 9,21 Milliarden US-Dollar geschätzt. Der Markt soll von 10,00 Milliarden US-Dollar im Jahr 2026 auf 17,90 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,6 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 45,60 % im Jahr 2025.

Der Automotive Digital Instrument Cluster Market stellt die Systeme dar, die zur Anzeige von Echtzeit-Fahrzeuginformationen wie Geschwindigkeit, Kraftstoffstand, Navigationswarnungen, Warnungen und Fahrerassistenzdaten auf digitalen Bildschirmen verwendet werden. Diese Cluster ersetzen oder ergänzen analoge Messgeräte und sind mittlerweile weitgehend integriertPersonenkraftwagenund Zweiräder, die ein sichereres und intuitiveres Fahrerlebnis ermöglichen.

Die Marktexpansion ist eng mit der Verlagerung hin zur Fahrzeugdigitalisierung und der Notwendigkeit einer verbesserten Fahrzeugschnittstelle verbunden. Automobilhersteller setzen zunehmend digitale Cluster ein, um Navigation, Konnektivität und fortschrittliche Fahrerassistenzsysteme (ADAS) in die direkte Sichtlinie des Fahrers zu integrieren. Dies erhöht die Sicherheit und reduziert gleichzeitig die Ablenkung. Die zunehmende Verbreitung von Elektrofahrzeugen beschleunigt die Nachfrage weiter, da Elektrofahrzeuge detaillierte Energieverbrauchsanzeigen und Systemdiagnosen erfordern.

Ein weiterer wichtiger Wachstumsparameter ist der zunehmende Fokus auf Leichtbaufahrzeuge und die Verbesserung der Kraftstoffeffizienz, was sich auf die Designentscheidungen für Innenräume und Armaturenbretter auswirkt. Automobilhersteller erforschen neben digitalen Clustern auch die Verwendung von Leichtbaumaterialien, einschließlich Kohlefaser, um die Masse des Armaturenbretts zu reduzieren und Leichtbau-Fahrzeugarchitekturen der nächsten Generation zu unterstützen. Während Automobilhersteller daran arbeiten, die Produktionskosten zu senken, helfen skalierbare Displayplattformen dabei, erweiterte Funktionen auf kosteneffizientem Niveau bereitzustellen, insbesondere in Fahrzeugen der Mittelklasse.

Im Prognosezeitraum wird der Markt voraussichtlich stetig wachsen und von der zunehmenden Digitalisierung, der ADAS-Integration und der breiteren Akzeptanz in allen Fahrzeugsegmenten profitieren. Die steigende Nachfrage nach Leichtbaukomponenten, eine stärkere Lokalisierung der Lieferketten und kontinuierliche Software-Upgrades werden die langfristige Akzeptanz prägen. Insgesamt wird erwartet, dass der Markt wächst, da digitale Cluster in allen Fahrzeugkategorien zur Standardausrüstung werden und Konnektivität, Effizienz und Sicherheit in der modernen Mobilität unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE auf dem Markt für digitale Kombiinstrumente für Kraftfahrzeuge

- Marktgröße 2025: 9,21 Milliarden US-Dollar

- Marktgröße 2026: 10,00 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 17,90 Milliarden US-Dollar

- CAGR: 7,6 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 45,60 % im Jahr 2025.

- Das HCV-Segment wird voraussichtlich mit einer jährlichen Wachstumsrate von 10,0 % wachsen.

- Das volldigitale Segment wird voraussichtlich mit einer jährlichen Wachstumsrate von 11,3 % wachsen.

Asien-Pazifik

Asien-Pazifik: 3,90 Milliarden US-Dollar im Jahr 2024. Hohe Fahrzeugproduktion, schnelle Technologieeinführung und starke Elektronikfertigung treiben die Dominanz voran.

Europa

Europa 2,11 Milliarden US-Dollar im Jahr 2025. Wachstum angetrieben durch strenge Sicherheitsvorschriften und den zunehmenden Einsatz digitaler Fahreranzeigesysteme.

Nordamerika

Nordamerika 1,90 Milliarden US-Dollar im Jahr 2025. Stetige Akzeptanz bei SUVs und Pkw, unterstützt durch OEM-Präsenz und ADAS-Integration.

UNS.

1,43 Milliarden US-Dollar im Jahr 2025. Starke Akzeptanz bei SUVs und Luxusfahrzeugen mit zunehmender ADAS- und Infotainment-Integration.

China

China 2,31 Milliarden US-Dollar im Jahr 2025. Starke Pkw-Produktion, schnelle Einführung digitaler Cockpits und robuste inländische Elektronikfertigung treiben die Marktführerschaft voran.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Die zunehmende Integration von Fahrerassistenzfunktionen beschleunigt die Einführung digitaler Cluster

Der zunehmende Einsatz fortschrittlicher Fahrerassistenzsysteme (ADAS) ist ein wesentlicher Treiber für das Wachstum des Marktes für digitale Kombiinstrumente im Automobilbereich. Digitale Kombiinstrumente bieten eine zentrale Anzeige für Warnungen, Navigationshinweise und Sicherheitswarnungen. Da Fahrzeuge immer mehr ADAS-Funktionen übernehmen, werden digitale Cluster für die klare Darstellung von Echtzeitinformationen, die Verbesserung des Fahrerbewusstseins und die Unterstützung sichererer Fahrergebnisse unerlässlich.

- Beispielsweise erklärte Bosch Mobility im März 2024, dass die zunehmende Integration von ADAS digitale Kombiinstrumente erfordert, um Fahrerwarnungen in Echtzeit deutlich anzuzeigen.

MARKTBEGRENZUNGEN

Hohe Entwicklungs- und Integrationskosten schränken die schnelle Einführung ein

Bei digitalen Kombiinstrumenten handelt es sich um komplexe Software,AnzeigePanels und Elektronik, was die Produktionskosten erhöhen kann. Kleinere Automobilhersteller stehen vor der Herausforderung, diese Systeme in großem Maßstab zu integrieren. Bei Fahrzeugen der Einstiegsklasse nimmt der Kostendruck zu, was eine schnellere Durchdringung trotz steigender Nachfrage einschränkt und das Gesamtmarktwachstum in preissensiblen Regionen verlangsamt.

- Beispielsweise deutete die Continental AG im Oktober 2023 an, dass steigende Systemkomplexität und Elektronikkosten den breiteren Einsatz fortschrittlicher digitaler Cockpit- und Cluster-Lösungen erschweren.

MARKTCHANCEN

Ausbau digitaler Cluster in Mittelklassefahrzeuge schafft neue Nachfrage

Eine große Chance liegt in der Ausweitung digitaler Cluster auf Pkw für den Massenmarkt. Da Displays immer kostengünstiger werden, können Autohersteller digitale Schnittstellen in Modellen der mittleren Preisklasse anbieten. Dies unterstützt höhere Volumina und langfristiges Wachstum, da Verbraucher zunehmend moderne digitale Dashboards als Standardfunktionen erwarten.

- Beispielsweise betonte die Hyundai Motor Company im Februar 2024, dass digitale Kombiinstrumente in Modelle der Mittelklasse Einzug halten, da Anzeigetechnologien kosteneffizienter werden.

MARKTTRENDS FÜR DIGITALE AUTOINSTRUMENTEN-CLUSTER

Der Wechsel hin zu größeren und hochauflösenden Displays verbessert das Fahrerlebnis

Ein wichtiger Trend ist die Entwicklung hin zu größeren, klareren digitalen Displays, die die Lesbarkeit und die Anpassung der Benutzeroberfläche verbessern. Verbesserte Grafiken unterstützen Navigation, Fahrzeugdaten und ADAS-Warnungen effektiver. Dieser Trend stärkt das Benutzererlebnis und unterstützt ein nachhaltiges Marktwachstum in allen Fahrzeugsegmenten.

- Beispielsweise deutete die Visteon Corporation im Juni 2024 an, dass OEMs zunehmend größere, konfigurierbare digitale Cluster bevorzugen, um Navigation und integrierte Fahrerinformationsanzeigen zu unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Lieferengpässe bei Halbleitern und Displays wirken sich auf die Produktionsstabilität aus

Lieferunterbrechungen bei Halbleitern und Displaypanels stellen weiterhin eine große Herausforderung dar. Eine inkonsistente Komponentenverfügbarkeit wirkt sich auf Produktionspläne aus und erhöht die Kosten. Die Verwaltung widerstandsfähiger Lieferketten ist von entscheidender Bedeutung, da längere Störungen die Markteinführung von Fahrzeugen verzögern und die langfristige Marktexpansion negativ beeinflussen können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

SUVs dominieren aufgrund der höheren Integration digitaler Funktionen und der Nachfrage nach Displaygrößen

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf der Grundlage des Fahrzeugtyps wird der Markt in Schrägheck/Limousine,SUV, LCV und HCV.

SUVs dominieren den Marktanteil digitaler Kombiinstrumente im Automobilbereich, da sie typischerweise über größere Armaturenbretter, höhere Ausstattungsvarianten und fortschrittliche digitale Schnittstellen verfügen. Autohersteller integrieren größere, besser konfigurierbare Displays in SUVs, um Navigation, Fahrzeugdiagnose und fortschrittliche Fahrerassistenzsysteme (ADAS)-Visualisierung zu unterstützen. Die starke Verbrauchernachfrage nach Premium-Funktionen in Kombination mit einer höheren Preistoleranz im SUV-Segment beschleunigt die Akzeptanz und trägt erheblich zum Gesamtmarktwachstum bei.

- Beispielsweise gab die Hyundai Motor Company im März 2024 an, dass SUVs zunehmend über größere digitale Kombiinstrumente verfügen, um hochwertige Innenräume und fortschrittliche Fahrerinformationssysteme zu unterstützen.

Es wird erwartet, dass das HCV-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,0 % wächst.

Nach Typ

Halbdigitale und hybride Cluster sind dank analoger Zuverlässigkeit und digitaler Flexibilität marktführend

Je nach Typ wird der Markt in halbdigitale und hybride sowie vollständig digitale Segmente unterteilt.

Es dominieren semidigitale und hybride Cluster, die analoge Zuverlässigkeit mit digitaler Flexibilität kombinieren. Dieses Gleichgewicht hilft Autoherstellern, die Produktionskosten zu senken und gleichzeitig verbesserte optische Merkmale zu bieten, was sie in Fahrzeugen für den Massenmarkt beliebt macht.

- Beispielsweise deutete Honda Motor Co. im Juni 2024 an, dass halbdigitale Kombiinstrumente bei Massenmarktmodellen weiterhin üblich sind und digitale Informationen bieten, während bekannte analoge Elemente beibehalten werden.

Das Segment „Fully Digital“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,3 % wachsen.

Nach Anzeigegröße

Ausreichend Platz für Navigation und ADAS fördert das Wachstum des 10–12-Zoll-Display-Segments

Basierend auf der Displaygröße wird der Markt in <7 Zoll, 7–9 Zoll, 10–12 Zoll und >12 Zoll unterteilt.

Das 10–12-Zoll-Segment dominiert, da es ausreichend Platz für Navigation und ADAS-Warnungen bietet, ohne dass das Armaturenbrett übermäßig neu gestaltet werden muss. Autohersteller bevorzugen diese Größe wegen der Funktionalität und der kostengünstigen Integration.

- Beispielsweise betonte Visteon im Mai 2024 die Vorliebe von OEMs für mittelgroße digitale Displays, die Navigations- und Fahrerinformationen ohne übermäßige Neugestaltung des Armaturenbretts integrieren.

Es wird erwartet, dass mehr als ein 12-Zoll-Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 13,1 % wächst.

Durch Display-Technologie

Ausgereifte Herstellungsprozesse und niedrigere Kosten führen zu Wachstum im TFT-LCD-Segment

Auf Basis der Displaytechnologie wird der Markt in TFT-LCD und OLED unterteilt.

TFT-LCD dominiert aufgrund ausgereifter Herstellungsprozesse, gleichbleibender Leistung und geringerer Kosten im Vergleich zuOLED. Es erfüllt die Anforderungen an die Haltbarkeit im Automobilbereich und unterstützt eine skalierbare Produktion.

- Beispielsweise bestätigte Continental im Januar 2024, dass TFT-LCD aufgrund der nachgewiesenen Zuverlässigkeit und skalierbaren Herstellungsprozesse weiterhin in Automobilclustern weit verbreitet ist.

Das OLED-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,7 % wachsen.

Durch Antrieb

ICE-Fahrzeuge nehmen aufgrund hoher Produktionsmengen die dominierende Stellung ein

Auf der Grundlage des Antriebs wird der Markt in Verbrennungsmotoren und Elektroantriebe unterteilt.

Trotz des Wachstums bei Elektrofahrzeugen dominieren Fahrzeuge mit Verbrennungsmotor aufgrund hoher Produktionsmengen. Digitale Cluster verbessern die Effizienzüberwachung und Fahrerinformationen und unterstützen so die Verbesserung der Kraftstoffeffizienzziele.

- Beispielsweise gab Toyota im August 2023 an, dass die weltweiten Produktionsvolumina von Fahrzeugen mit Verbrennungsmotor weiterhin hoch sind, was die Nachfrage nach digitalen Clustern für alle Mainstream-Modelle anhält.

Das Elektrosegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,8 % wachsen.

Nach Vertriebskanal

Der OEM-Kanal ist dank integrierter Fahrzeugkonstruktion und -montage marktführend

Auf der Grundlage des Vertriebskanals wird der Markt in OEM und Aftermarket unterteilt.

OEMs dominieren, da digitale Cluster während der Fahrzeugkonstruktion und -montage integriert werden. Die direkte Beschaffung gewährleistet Kompatibilität, Qualitätskontrolle und langfristige Lieferstabilität.

- So betonte Bosch Mobility im März 2024, dass digitale Kombiinstrumente vor allem durch OEM-Integration geliefert werden, um Systemkompatibilität und Funktionssicherheit zu gewährleisten.

Es wird erwartet, dass das Aftermarket-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,1 % wächst.

Regionaler Ausblick auf den Markt für digitale Kombiinstrumente für Kraftfahrzeuge

Nach Regionen ist der Markt für digitale Kombiinstrumente für Kraftfahrzeuge in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Digital Instrument Cluster Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt für digitale Kombiinstrumente im Automobilbereich, der im Jahr 2024 einen Wert von 3,90 Milliarden US-Dollar hatte, und behielt auch im Jahr 2025 seinen Spitzenanteil aufgrund hoher Fahrzeugproduktionsmengen, schneller Technologieeinführung und starker Kapazitäten in der Elektronikfertigung. Die zunehmende Akzeptanz vernetzter Funktionen, die zunehmende Produktion von Personenkraftwagen und kosteneffiziente Herstellungsprozesse unterstützen den Einsatz in großem Maßstab. Starke lokale Lieferketten und die steigende Nachfrage der Verbraucher nach modernen Fahrerschnittstellen stärken die Führungsposition der Region weiter.

Basierend auf dem starken Beitrag des asiatisch-pazifischen Raums und der Dominanz Chinas in der Region wird der chinesische Markt im Jahr 2025 2,31 Milliarden US-Dollar groß sein, was etwa 25,08 % des weltweiten Umsatzes mit digitalen Kombiinstrumenten im Automobilbereich ausmacht.

Markt für digitale Kombiinstrumente für Kraftfahrzeuge in China

Chinas Markt für digitale Kombiinstrumente im Automobilbereich wird im Jahr 2025 voraussichtlich etwa 2,15 Milliarden US-Dollar erreichen. Aufgrund des hohen Produktionsvolumens von Pkw und SUV und der schnellen Einführung digitaler Cockpits stellt China den größten Markt auf Landesebene dar. Eine starke inländische Elektronikfertigung und eine weit verbreitete Integration fortschrittlicher Fahrerassistenzsysteme unterstützen den groß angelegten Einsatz digitaler Kombiinstrumente in allen Fahrzeugsegmenten.

Markt für digitale Kombiinstrumente im Automobilbereich in Indien

Der indische Markt für digitale Kombiinstrumente im Automobilbereich wird im Jahr 2025 voraussichtlich etwa 0,38 Milliarden US-Dollar erreichen, was etwa 4,23 % des weltweiten Umsatzes mit digitalen Kombiinstrumenten im Automobilbereich entspricht.

Nordamerika

Schätzungen zufolge wird Nordamerika im Jahr 2025 ein Volumen von 1,90 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der Markt zeigt eine stetige Akzeptanz digitaler Kombiinstrumente, angetrieben durch die Nachfrage nach fortschrittlichen Fahrzeugdisplays für SUVs und Pkw. Eine starke OEM-Präsenz, eine höhere Funktionsdurchdringung und die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme unterstützen die weitere Marktexpansion in der gesamten Region.

US-Markt für digitale Kombiinstrumente im Automobilbereich

Der US-Markt für digitale Kombiinstrumente im Automobilbereich wird im Jahr 2025 voraussichtlich etwa 1,43 Milliarden US-Dollar erreichen, was etwa 15,5 % des weltweiten Umsatzes mit digitalen Kombiinstrumenten im Automobilbereich entspricht. Der US-Markt verzeichnet eine hohe Akzeptanz großer, anpassbarer digitaler Kombiinstrumente, insbesondere in SUVs und Luxusfahrzeugen. OEMs konzentrieren sich auffortschrittliche Fahrerassistenzsysteme ADASund Infotainment-Integration, die ein stetiges Wachstum im Prognosezeitraum unterstützt.

Europa

Europa soll in den kommenden Jahren eine Wachstumsrate von 6,2 % verzeichnen und bis 2025 einen Wert von 2,11 Milliarden US-Dollar erreichen. Der Markt wächst aufgrund strenger Sicherheitsvorschriften und der hohen Verbreitung digitaler Displays in Fahrzeugen der Mittel- bis Oberklasse stetig. Autohersteller legen Wert auf integrierte Fahrerinformationssysteme und ADAS-Visualisierung und unterstützen so die weitere Einführung digitaler Kombiinstrumente in allen Fahrzeugsegmenten.

Britischer Markt für digitale Kombiinstrumente im Automobilbereich

Der britische Markt für digitale Kfz-Kombiinstrumente wird im Jahr 2025 auf rund 0,27 Milliarden US-Dollar geschätzt, was etwa 2,9 % des weltweiten Umsatzes mit digitalen Kfz-Kombiinstrumenten entspricht.

Deutschland Markt für digitale Kombiinstrumente im Automobilbereich

Der deutsche Markt für digitale Kombiinstrumente für Kraftfahrzeuge wird im Jahr 2025 voraussichtlich etwa 0,52 Milliarden US-Dollar erreichen, was etwa 5,7 % des weltweiten Umsatzes mit digitalen Kombiinstrumenten für Kraftfahrzeuge entspricht.

Rest der Welt

Die übrigen Weltmärkte verzeichnen ein allmähliches Wachstum, da digitale Kombiinstrumente in Fahrzeuge der mittleren Preisklasse Einzug halten. Es wird erwartet, dass die steigende Fahrzeugproduktion, die Verbesserung der Erschwinglichkeit und das steigende Sicherheitsbewusstsein die langfristige Einführung in Lateinamerika, dem Nahen Osten und Afrika unterstützen werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologische Innovation und Plattformskalierbarkeit fördern den Marktwettbewerb

Die Wettbewerbslandschaft des Automotive Digital Instrument Cluster-Marktes wird von globalen Elektroniklieferanten und erstklassigen Automotive-Systemintegratoren geprägt. Die Hauptakteure konkurrieren durch die Bereitstellung visuell fortschrittlicher, softwarereicher Cluster, die Leistung, Zuverlässigkeit und Kosten in Einklang bringen. Wettbewerbsvorteile hängen zunehmend von Designflexibilität und nahtloser Integration in die Fahrzeugelektronik ab.

Führende Anbieter investieren in Forschung und Entwicklung, um die Klarheit der Anzeige, die Verarbeitungsgeschwindigkeit und die Systemzuverlässigkeit zu verbessern. Unternehmen entwickeln modulare Architekturen, die es Automobilherstellern ermöglichen, Funktionen über mehrere Fahrzeugplattformen hinweg zu skalieren und so die Produktionskosten zu kontrollieren und gleichzeitig die Differenzierung aufrechtzuerhalten. Kompatibilität mitElektrofahrzeuge Elektrofahrzeugeund fortschrittliche Fahrerassistenzsysteme (ADAS) sind mittlerweile eine Grundvoraussetzung und kein Premium-Feature mehr.

Eine weitere Kernstrategie ist die Stärkung der Lieferketten und der regionalen Produktionsstandorte. Lieferanten lokalisieren die Produktion, um OEM-Just-in-Time-Lieferungen zu unterstützen und Logistikrisiken zu reduzieren. Auch die Softwarefähigkeit wird zu einem Unterscheidungsmerkmal, da Cluster zunehmend Over-the-Air-Updates und konfigurierbare Schnittstellen unterstützen.

Partnerschaften mit Automobilherstellern in frühen Fahrzeugentwicklungszyklen helfen Zulieferern, ihre Systeme in langfristige Fahrzeugprogramme einzubetten. Diejenigen, die langlebige, optisch ansprechende und kostengünstige Lösungen anbieten, gewinnen an Vorrang, da OEMs digitale Funktionen in Mittelklassemodelle einbauen.

- Im Jahr 2024 stellte Bosch Mobility seine neueste digitale Cockpit-Plattform vor, die Kombiinstrumente mit ADAS-Visualisierung für einen skalierbaren Einsatz in allen Pkw-Segmenten kombiniert.

Liste der wichtigsten Unternehmen für digitale Automobilinstrumente im Profil

- Bosch (Deutschland)

- Continental AG (Deutschland)

- Visteon Corporation(UNS.)

- Denso Corporation (Japan)

- Marelli (Japan)

- Aptiv PLC(Irland)

- Panasonic Automotive (Japan)

- Harman International (USA)

- Fahrzeuglösungen von LG Electronics(Südkorea)

- Hyundai Mobis (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024:Bosch gab an, dass sein TFT Connect-Instrumentencluster Helligkeit und Kontrast verbessert und die Leistung halbdigitaler und hybrider Displays für Zweiräder verbessert.

- Mai 2024:Laut Toyota Motor Europe bietet der SUV Yaris Cross in den höheren Ausstattungsvarianten ein anpassbares digitales 12,3-Zoll-Fahrerdisplay.

- April 2024:Marelli erklärte, dass ProConnect Kombiinstrument, Infotainment und Telematik in einer einheitlichen Cockpit-Plattform für Fahrzeuge der Einstiegs- und Mittelklasse integriert.

- März 2024:Volkswagen gab an, dass der neue Passat über das Digital Cockpit Pro mit Infotainment der nächsten Generation und Fahrerinformationsintegration verfügt.

- Januar 2024:HARMAN gab an, dass sein CES 2024-Portfolio es OEMs ermöglicht, die Bereitstellung fortschrittlicher digitaler Anzeigeerlebnisse im Innenraum zu beschleunigen.

BERICHTSBEREICH

Die Marktanalyse für digitale Kombiinstrumente für Kraftfahrzeuge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp, Typ, Displaygröße, Displaytechnologie, Antrieb, Vertriebskanal und Region |

|

Nach Fahrzeugtyp |

· Schrägheck/Limousine · SUV · LCV · HCV |

|

VonTyp |

· Halbdigital und hybrid · Vollständig digital |

|

VonAnzeigegröße |

· <7 Zoll · 7–9 Zoll · 10-12 Zoll · >12 Zoll |

|

Durch Display-Technologie |

· TFT-LCD · OLED |

|

VonAntrieb |

· EIS · Elektrisch |

|

Nach Vertriebskanal |

· OEM · Aftermarket |

|

Nach Region |

· Nordamerika (nach Fahrzeugtyp, Typ, Displaygröße, Displaytechnologie, Antrieb, Vertriebskanal und Land) o USA o Kanada o Mexiko · Europa (nach Fahrzeugtyp, Typ, Displaygröße, Displaytechnologie, Antrieb, Vertriebskanal und Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Fahrzeugtyp, Typ, Displaygröße, Displaytechnologie, Antrieb, Vertriebskanal und Land) o China o Indien o Japan o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Fahrzeugtyp, Typ, Displaygröße, Displaytechnologie, Antrieb, Vertriebskanal und Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 9,21 Milliarden US-Dollar und wird bis 2034 voraussichtlich 17,90 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 4,20 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,6 % aufweisen wird.

Das SUV-Segment war hinsichtlich der Fahrzeugtypen Marktführer.

Die zunehmende Integration von Fahrerassistenzfunktionen beschleunigt die Einführung digitaler Kombiinstrumente und treibt den Markt für digitale Kombiinstrumente im Automobilbereich voran.

Bosch, Continental AG, Visteon und Valeo gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf