Full Authority Digital Engine Control Marktgröße, Anteil und Branchenanalyse, nach Plattform (kommerzielle Starrflügler, Geschäfts- und allgemeine Luftfahrt, militärische Starrflügler, Drehflügler und unbemannte Plattformen), nach Triebwerkstyp (Turbofan, Turboprop, Turboshaft und kleiner Turbojet/Mikroturbine), nach FADEC-Typ (Einkanal-FADEC und Zweikanal-FADEC), nach Passform (Line-Fit, Nachrüstung und Aftermarket), nach Endbenutzer (Zivilluftfahrt, Verteidigung, (MRO und Airframers & Integrators) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

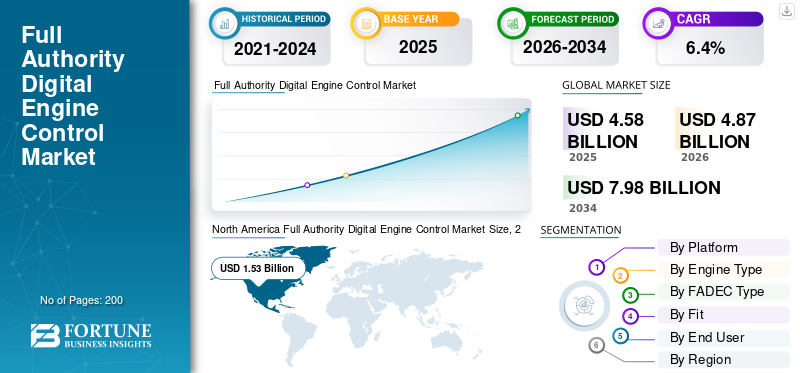

Die weltweite Marktgröße für digitale Motorsteuerung mit vollständiger Autorität wurde im Jahr 2025 auf 4,58 Milliarden US-Dollar geschätzt. Der Markt soll von 4,87 Milliarden US-Dollar im Jahr 2026 auf 7,98 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,4 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 33,41 % im Jahr 2025.

FADEC (Full Authority Digital Engine Controller) ist der digitale Triebwerksregler, der wichtige Aspekte eines Flugzeugtriebwerks verwaltet. Es überwacht kontinuierlich wichtige Motorparameter wie Lüftergeschwindigkeit, Kerngeschwindigkeit, Kompressordrücke, Temperaturen und Drosselklappenbefehl. Anschließend berechnet es in Echtzeit den erforderlichen Kraftstoffdurchfluss und die Aktuatorpläne. Durch die automatische Verarbeitung dieser Entscheidungen trägt FADEC zur Verbesserung der Triebwerksleistung bei, schützt das Triebwerk vor Überschreitungen und sorgt für einen konsistenten Betrieb unter verschiedenen Flugbedingungen. Der Markt wächst vor allem, weil mehr Flugzeuge mehr Stunden fliegen. Die weltweite Passagiernachfrage erreichte im Jahr 2024 einen Rekordwert und Airbus beendete das Jahr 2024 mit einem erheblichen Auftragsbestand, der diese Nachfrage unterstützt.

Der Wettbewerb konzentriert sich darauf, dass nur wenige etablierte Anbieter Motorenprogramme gewinnen und dann von einer langfristigen Unterstützung profitieren. Zu den Hauptakteuren zählen Safran Electronics & Defense/FADEC International (eine Partnerschaft zwischen Safran und BAE), BAE Systems, Collins Aerospace (RTX), Honeywell und Woodward. Triebwerkshersteller wie GE Aerospace, Pratt & Whitney und Rolls-Royce spielen ebenfalls eine entscheidende Rolle bei der Gestaltung der verwendeten Steuerungslösungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

VOLLSTÄNDIGE AUTORITÄT DER DIGITALEN MOTORSTEUERUNGSMARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 4,58 Milliarden US-Dollar

- Marktgröße 2026: 4,87 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,98 Milliarden US-Dollar

- CAGR: 6,4 % von 2026–2034

- Nordamerika dominierte den Markt für vollautomatische digitale Motorsteuerungen mit einem Anteil von 33,41 % im Jahr 2025.

- Das Segment der kommerziellen Starrflügler war aufgrund seiner großen installierten Flugzeugflotte marktführend.

- Das Segment der Zivilluftfahrt dominierte den Markt aufgrund der hohen Triebwerksauslastung und der Nachfrage nach Ersatzteilen.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 1,53 Milliarden US-Dollar und wird von einer großen kommerziellen Luftfahrtflotte, einem starken MRO-Netzwerk und zunehmenden FADEC-Software-Upgrades angetrieben.

Europa

Der Markt wurde im Jahr 2025 auf 1,31 Milliarden US-Dollar geschätzt und wird voraussichtlich stetig wachsen, unterstützt durch den Flugzeugbau, die Erweiterung der Flugflotten und langfristige Triebwerksprogramme.

Asien-Pazifik

Es wird erwartet, dass der Markt die schnellste CAGR von 8,3 % verzeichnen wird, angetrieben durch schnelle Flugzeugauslieferungen und wachsende Luftfahrtflotten in China, Indien und Japan.

UNS.

Es wird erwartet, dass der Markt ein starkes Wachstum verzeichnen wird, das durch von der FAA vorangetriebene FADEC-Upgrades, eine hohe Flugzeugauslastung und eine fortschrittliche Luft- und Raumfahrtfertigung unterstützt wird.

Japan

Es wird erwartet, dass der Markt stetig wächst, unterstützt durch die zunehmende Modernisierung der Flugzeugflotte und die steigende Nachfrage nach fortschrittlichen Triebwerkssteuerungssystemen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Sicherheitsanforderungen für die Lufttüchtigkeit drängen weiterhin auf FADEC-Upgrades

FADEC fungiert als Gehirn eines Turbinentriebwerks. Wenn im Betrieb Probleme mit der Zuverlässigkeit auftreten, wie z. B. Hardware-Alterung, Elektronikdefekte oder Software-Randfälle, empfehlen die Regulierungsbehörden, Korrekturen vorzuschlagen und diese auch zu bestellen. Diese Lufttüchtigkeitsmaßnahmen führen zu echten Kosten, einschließlich Software-Updates, Änderungen an Steuereinheiten, wiederholtem Austausch von Teilen, Werkstattzeit und Papierkram für die Neuzertifizierung. Kurz gesagt, Compliance macht FADEC zu einem regelmäßigen Upgrade-Zyklus und nicht zu einer einmaligen Lieferung mit der Engine. In der Praxis betrachten Betreiber die digitale Motorsteuerung zunehmend als Lebenszyklus-Asset, da moderne Motoren zunehmend softwaregesteuert werden.

Im April 2025 erließ die US-Luftfahrtbehörde FAA eine endgültige Lufttüchtigkeitsrichtlinie für GE90-110B1/115B-Triebwerke. Diese Richtlinie (1) behält die frühere Anforderung eines regelmäßigen Austauschs eines FADEC-Mikroprozessors bei und (2) führt eine neue Anforderung ein, die EEC/FADEC-Software auf eine geeignete Version zu aktualisieren, um ein Problem mit der unsicheren Schubsteuerung zu beheben.

MARKTBEGRENZUNGEN

Cybersicherheit und Software-Assurance-Compliance verzögern die Einführung von FADEC und erhöhen die Upgrade-Kosten

FADEC-Systeme basieren stark auf Software und werden zunehmend mit vernetzten Wartungssystemen verknüpft, einschließlich Datenverbindungen, Diagnose und Konfigurationsmanagement. Dieser Ansatz verbessert zwar die Motorleistung, legt aber auch die Messlatte für Upgrades höher. Bei jedem Upgrade müssen Sicherheitsrisikomanagement, Dokumentation, Audits und eine strengere Steuerung der Software- und Konfigurationsbaselines berücksichtigt werden. Dies führt insbesondere bei Nachrüstungen und kleineren Zulieferern zu Verzögerungen, da die Compliance-Arbeit eine ebenso große Herausforderung darstellen kann wie das Engineering selbst.

Im Oktober 2022, veröffentlicht im EU-Amtsblatt im Februar 2023, erließ die Europäische Kommission die Durchführungsverordnung (EU) 2023/203 unter EASA „Part-IS“. Diese Verordnung legt formelle Anforderungen für den Umgang mit Informationssicherheitsrisiken fest, die sich auf die Flugsicherheit auswirken könnten. Die EASA hat wichtige Anwendbarkeitstermine angegeben, insbesondere den 16. Oktober 2025 und den 22. Februar 2026, abhängig vom Umfang der Organisation.

MARKTCHANCEN

Neue Motorzertifizierungen und die intelligente digitale Steuerung von Propellern und Motoren schaffen neue Möglichkeiten für Marktteilnehmer

Mit der nächsten Welle neu zertifizierter Motoren besteht eine erhebliche Chance, insbesondere bei Turboprops und anderen Segmenten, in denen OEMs von Anfang an mehr Automatisierung und integrierte digitale Steuerung implementieren. Wenn ein neuer Motor auf den Markt kommt, geht die Nachfrage nach FADEC über die Erstlieferung hinaus. Es generiert kontinuierlichen Mehrwert durch Software-Updates, Konfigurationsmanagement, Ersatzteile, Reparaturen und Upgrade-Pakete. Vereinfacht ausgedrückt wird jede neue zertifizierte Motorenfamilie zu einer mehrjährigen Einnahmequelle für das digitale Motorsteuerungssystem FADEC.

Im Februar 2025 gab GE Aerospace bekannt, dass es die FAA-Zertifizierung für seinen Catalyst-Turboprop (Teil 33) erhalten hat, wodurch die Produktion bis zur Inbetriebnahme hochgefahren werden kann. In der Zertifizierung wurde hervorgehoben, dass der Motor über die Full Authority Digital Engine and Propeller Control (FADEPC) verfügt, die eine digitale Einhebel-Steuerungsmethode zur Verwaltung der Motor- und Propellerfunktionen verwendet.

Markttrends für digitale Motorsteuerung mit voller Autorität

FADEC entwickelt sich zu softwaredefinierten Upgrades und Konfigurationsmanagement, die mittlerweile routinemäßige Bestandteile der Motorwartung sind

FADEC wurde einst wie eine versiegelte Box behandelt, bei Inbetriebnahme installiert und erst bei Ausfall ersetzt. Dieses Modell verändert sich schnell. Da die Steuerungslogik immer komplexer wird und Motorenflotten länger in Betrieb bleiben, verlassen sich OEMs und Regulierungsbehörden zunehmend auf Software-Upgrades, um ungewöhnliche Verhaltensweisen zu beheben, Sicherheitsrisiken zu reduzieren und die Einhaltung gesetzlicher Vorschriften ohne Neukonstruktion der Hardware sicherzustellen. Die Auswirkungen auf den Markt sind klar: Mehr Ausgaben verlagern sich in Richtung Software-Baselines, Validierung und Tests, Shop-Integration und langfristige Konfigurationsunterstützung und nicht nur in physische Ersatzeinheiten für Produktionslinien.

Im Safety Publications Tool der EASA wurde beispielsweise im September 2025 AD CF-2025-44, herausgegeben von Canada/Transport Canada, für Pratt & Whitney Canada PW150A aufgeführt. Diese Richtlinie erfordert ein FADEC-Software-Upgrade, um das Risiko eines Flugzeugstrahlrohrbrandes zu verringern. Dabei wird auf das P&WC Service Bulletin PW150-73-35381 verwiesen, dessen ursprüngliche Ausgabe vom 9. Juni 2025 ist.

HERAUSFORDERUNGEN DES MARKTES

Nicht zugelassene oder gefälschte Elektronik in der Lieferkette stellen FADEC vor erhebliche Probleme

FADEC-Hardware enthält sicherheitskritische Elektronik, was die Rückverfolgbarkeit von Komponenten zu einer kritischen industriellen Schwachstelle macht. Wenn verdächtige oder nicht zugelassene Komponenten in die Lieferkette gelangen, selbst in kleinen Mengen, können die betrieblichen Folgen schwerwiegend sein. Dies kann zu dringenden Inspektionen, papierintensiven Umzügen, zusätzlichen Werkstattbesuchen und manchmal auch zur Außerbetriebnahme von Flugzeugen führen, bis ihre Herkunft bestätigt ist. Dies geht über die Qualitätskontrolle hinaus und stellt ein wesentliches Betriebs- und Verfügbarkeitsrisiko dar.

Im Oktober 2024 berichtete Reuters, dass die Aviation Supply Chain Integrity Coalition, zu der OEMs und große Fluggesellschaften gehören, klare Schritte forderte, um zu verhindern, dass nicht genehmigte Teile in die Lieferketten von Flugzeugen gelangen. Dies geschah im Anschluss an den Fall AOG Technics, bei dem es um gefälschte Unterlagen für Triebwerksteile ging. Die Koalition forderte eine strengere Lieferantenakkreditierung, digitale Aufzeichnungen und eine verbesserte Rückverfolgbarkeit, um sicherheitskritische Systeme wie FADEC zu schützen.

Auswirkungen des Russland-Ukraine-Krieges

Der Krieg hat den FADEC-Markt in zweierlei Hinsicht erheblich beeinflusst. Erstens ist es schwieriger und in vielen Fällen rechtlich unmöglich geworden, den russischen Luftverkehrsmarkt zu bedienen. Exportkontrollen und Sanktionen haben den Fluss von Flugzeugherstellerteilen und -teilen eingeschränktAvionik, wodurch die normale Versorgung russischer Betreiber mit Ersatzteilen, Reparaturen und Software-Support unterbrochen wird. Dies hat den direkten Verkauf reduziert und führt zu Komplikationen wie längeren Vorlaufzeiten, strengeren Rückverfolgbarkeits- und Compliance-Anforderungen sowie einem erhöhten Druck auf nichtrussische Lieferketten, da die Lagerbestände angepasst werden.

Der Konflikt hat die Verteidigungsausgaben in ganz Europa in die Höhe getrieben und zu verstärkten Aktivitäten bei der Unterstützung und Modernisierung der militärischen Luftfahrt geführt. Dieses Umfeld unterstützt die Nachfrage nach FADEC-Nachrüstungen, Controller-Ersatz und Software-Upgrades im Rahmen von Modernisierungsprogrammen für Antriebssysteme. Darüber hinaus hat der Krieg zu Herausforderungen für vorgelagerte Elektronikprodukte geführt, beispielsweise für Neon, das in der Halbleiterfertigung verwendet wird, wodurch die Kosten für FADEC-Controller heimlich in die Höhe getrieben und die Lieferzeiten verlängert wurden.

- Beispielsweise verhängte das US-Handelsministerium im Februar 2022 weitreichende Kontrollen für luftfahrtbezogene Güter, die für Russland bestimmt waren, einschließlich einer neuen Lizenzpflicht für Flugzeuge und Flugzeugteile.

- Im April 2025 berichtete SIPRI, dass die weltweiten Militärausgaben 2,718 Billionen US-Dollar (2024) erreichten, wobei die europäischen Ausgaben stark anstiegen, was in direktem Zusammenhang mit den durch den Krieg verursachten Sicherheitsproblemen steht. Dieser Anstieg unterstützt einen stärkeren Fokus auf Modernisierung und Wartung, einschließlich Antriebssystemen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierung

Nach Plattform

Das Segment der kommerziellen Starrflügler ist aufgrund der großen installierten Basis von Schmalrumpfflugzeugen führend

Hinsichtlich der Plattform wird der Markt in kommerzielle Starrflügel-, Business- undAllgemeine Luftfahrt,militärische Starrflügel-, Drehflügel- und unbemannte Plattformen.

Das Segment der kommerziellen Starrflügler dominiert die Marktnachfrage, angetrieben durch die große installierte Basis von Schmalrumpf-, Großraumflugzeug- und Regionalflugzeugflotten. Diese Flotten sind auf leistungsstarke Triebwerke angewiesen, die die digitale Triebwerkssteuerung FADEC für die tägliche Schubsteuerung und genaue Treibstoffflussplanung nutzen. Diese Flugzeuge verursachen über viele Jahre intensiven Einsatzes laufende Kosten für Ersatzteile, Triebwerksausbau, Reparaturen, Software-Updates und Konfigurationskontrolle. Darüber hinaus haben die Fluggesellschaften immer noch einen erheblichen Rückstand an Flugzeugbestellungen zu bewältigen. Auch wenn die Auslieferungen innerhalb eines Jahres schwanken, sorgt die Gesamtpipeline dafür, dass kommerzielle Starrflügler einen klaren Vorsprung haben.

Im Januar 2025 gab Airbus, ein Flugzeughersteller, bekannt, im Jahr 2024 766 Verkehrsflugzeuge ausgeliefert zu haben und das Jahr mit einem Auftragsbestand von 8.658 Flugzeugen abzuschließen. Dieser Rückstand deutet auf eine anhaltende, mehrjährige Nachfrage nach neuen Verkehrsflugzeugen hin, die das laufende FADEC-Volumen für Linienanpassungen und die langfristige Nachfrage auf dem Ersatzteilmarkt direkt unterstützt.

Es wird erwartet, dass das Segment der unbemannten Plattformen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 14,1 % das schnellste Wachstum verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Motortyp

Das Turbofan-Segment führte den Markt aufgrund seiner Fähigkeit an, a zu schaffen Starke Nachfrage nach Aftermarket-Dienstleistungen

Auf der Grundlage der Triebwerkstypen wird der Markt in Turbofan, Turboprop, Turboshaft und Small Turbojet unterteilt.Mikroturbine.

Das Turbofan-Segment dominierte den Markt im Jahr 2025. Der Großteil der gesamten Flugstunden und Triebwerkslieferungen weltweit wird von Flugzeugen mit Turbofan-Antrieb generiert, insbesondere von Single-Aisle- und Großraumflugzeugen sowie Regionaljets. Diese Konzentration ist für den FADEC-Markt wichtig, da Turbofan-Triebwerke das größte Antriebsstrang-Einbauvolumen ausmachen und jedes neue Triebwerk mit FADEC/EEC ausgeliefert wird. Sie erzeugen auch eine starke Nachfrage nach Aftermarket-Dienstleistungen wie Ersatzteilen, Triebwerksausbau, Reparaturen und kontinuierlichen Software- und Konfigurationsaktualisierungen im hochzyklischen Flugbetrieb.

Im Februar 2023 schloss CFM International einen Vertrag mit Air India über einen Rekordauftrag über 800 LEAP-Turbofan-Triebwerke ab. Diese Triebwerke werden zusammen mit einem Servicepaket 210 Airbus A320/A321neo- und 190 Boeing 737 MAX-Flugzeuge antreiben. Dieser Auftrag stärkt die Nachfrage nach Turbofan-geführten FADEC-Volumen und langfristigem Support.

Es wird erwartet, dass der Markt für kleine Turbojets/Mikroturbinen mit einer durchschnittlichen jährlichen Wachstumsrate von 13,5 % im Prognosezeitraum das schnellste Marktwachstum für digitale Triebwerkssteuerungen mit voller Autorität verzeichnen wird.

Nach FADEC-Typ

Das Zweikanal-FADEC-Segment dominiert den Markt aufgrund seiner Fähigkeit, die Motorsicherheit zu berücksichtigen

Basierend auf dem FADEC-Typ wird der Markt in Einkanal-FADEC und Zweikanal-FADEC unterteilt.

Das Zweikanal-FADEC-Segment dominiert den Markt. FADEC ist für die Motorsicherheit und die Zuverlässigkeit der Versandverfügbarkeit von entscheidender Bedeutung. Die Industrie vermeidet Single Points of Failure in diesem Bereich. Zweikanalige FADEC-Architekturen erfüllen diese Anforderung, indem sie zwei völlig unabhängige Steuerpfade mit Kreuzüberwachung integrieren. Durch dieses Setup bleibt die Engine auch dann kontrollierbar, wenn ein Pfad ausfällt. Es macht auch die Zertifizierung und den Flugbetrieb wesentlich reibungsloser. Da Flotten zunehmend auf Software angewiesen sind, helfen Dual-Channel-Systeme bei der Verwaltung von Upgrades, ohne dass jede kleine Änderung ein Risiko für den Betrieb darstellt.

Einkanal-FADEC ist mit einer CAGR von 12,3 % im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt.

Von Fit

Das Aftermarket-Segment ist Marktführer aufgrund der großen Anzahl älterer Flugzeuge, die aufgerüstet werden müssen

Basierend auf der Passform wird der Markt in Line-Fit, Retrofit und Aftermarket unterteilt.

Das Aftermarket-Segment hält den größten Marktanteil. Die Vorherrschaft in diesem Segment wird auf die große Anzahl älterer Flugzeuge zurückgeführt, die aufgerüstet werden müssen, auf die Notwendigkeit, ihre Lebensdauer zu verlängern, und auf das Streben nach Einhaltung der Treibstoffeffizienz-/Emissionsvorschriften bei älteren Flotten, was zu einer enormen Nachfrage nach Nachrüstungen von FADEC-Systemen führt, um die Betriebskosten zu senken und neue Vorschriften zu erfüllen. Darüber hinaus sind FADEC-Systeme der nächsten Generation mit KI,Digitale Zwillinge, und erweiterte Diagnosen sind aus Effizienzgründen äußerst wünschenswert und steigern die Nachfrage nach Upgrades.

Es wird erwartet, dass das Retrofit-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,2 % das schnellste Marktwachstum verzeichnen wird.

Vom Endbenutzer

Das Segment Zivilluftfahrt dominiert aufgrund hoher Tageszyklen den Markt

Nach Endbenutzern ist der Markt in Zivilluftfahrt, Verteidigung, MRO sowie Flugzeughersteller und -integratoren unterteilt.

Das Segment der Zivilluftfahrt hält den größten Marktanteil bei der digitalen Triebwerkssteuerung mit vollständiger Autorität. Die Dominanz der Zivilluftfahrt stellt die anspruchsvollste Betriebsumgebung für Flugzeugtriebwerke dar, die durch hohe tägliche Zyklen, lange Arbeitszeiten und strenge Zielvorgaben für die Abfertigungszuverlässigkeit gekennzeichnet ist. Diese Betriebsbedingungen erzeugen eine stetige FADEC-Nachfrage über den gesamten Triebwerkslebenszyklus hinweg, von der ersten Line-Fit-Installation in neuen Flugzeugen bis hin zu einem größeren und zuverlässigeren Fluss von Ersatzteilen, Reparaturen, Prüfstandstests und Software- oder Konfigurationsaktualisierungen, sobald die Flotten betriebsbereit sind. Auch wenn die Neulieferungen schwanken, stellt die installierte Basis sicher, dass die Zivilluftfahrt die Hauptbedarfsquelle im Markt bleibt.

Es wird erwartet, dass das MRO-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,3 % das schnellste Wachstum aufweisen wird.

Regionaler Ausblick auf den Markt für digitale Motorsteuerung mit vollständiger Autorität

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

North America Full Authority Digital Engine Control Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Dominanz Nordamerikas geht hauptsächlich auf die USA zurück, wo die Nachfrage aus mehreren Quellen kommt. Es gibt eine große kommerzielle Luftfahrt, die ständig in Betrieb ist, was bedeutet, dass Fluglotsen häufig Reparaturen durchführen, Teile austauschen und Software aktualisieren. Der Verteidigungsluftfahrtsektor ist ebenfalls von Bedeutung, zusammen mit einem riesigen Netzwerk von OEM-autorisierten und unabhängigen MRO-Einrichtungen, die Upgrades in großem Maßstab durchführen können. Einfach ausgedrückt: Mehr Triebwerke im Einsatz, mehr Flugstunden und mehr erforderliche Upgrades führen Jahr für Jahr zu höheren FADEC-Ausgaben.

Im April 2025 erließ die US-Luftfahrtbehörde FAA eine endgültige Regelung, die frühere ADs für GE90-110B1/115B-Triebwerke ersetzt. Diese Regel behält die Anforderung für den wiederholten Austausch eines FADEC (MN4)-Mikroprozessors bei. Außerdem wird die Anforderung hinzugefügt, die EEC/FADEC-Software auf eine Version zu aktualisieren, die als beendende Maßnahme gilt.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren ein deutliches Wachstum des Marktes für digitale Motorsteuerungen mit voller Autorität verzeichnen wird und eine prognostizierte jährliche Wachstumsrate von 5,8 % verzeichnen wird. Der Markt in Europa wird im Jahr 2025 auf 1,31 Milliarden US-Dollar geschätzt. In dieser Region werden sowohl das Vereinigte Königreich als auch Frankreich im Jahr 2026 voraussichtlich 0,13 Milliarden US-Dollar bzw. 0,14 Milliarden US-Dollar erreichen. In Europa besteht weiterhin eine starke Nachfrage nach FADEC, da es über einen einzigartigen Mix verfügt. Das Unternehmen verfügt über umfangreiche Aktivitäten in der Flugzeug- und Triebwerksfertigung, was zu einer Nachfrage nach Line-Fit-Produkten führt. Darüber hinaus sorgt eine große Fluglinienflotte, die häufig operiert, für einen kontinuierlichen Bedarf an FADEC-Ersatzteilen, Reparaturen sowie Software- und Konfigurationsaktualisierungen. Auch wenn die Auslieferungen von Quartal zu Quartal schwanken können, stellt der lange Rückstand sicher, dass der Prozess des FADEC-Systems zur Line-Fit-Motorsteuerung stabil bleibt.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum das am schnellsten wachsende Segment im globalen Markt für digitale Motorsteuerungen mit voller Autorität ist und ein durchschnittliches jährliches Wachstum von 8,3 % aufweist. China, Indien, Japan und der Rest des asiatisch-pazifischen Raums, wo sich Flugzeugauslieferungen und Triebwerkseinführungen rasant beschleunigen. Dies führt zu einer wachsenden installierten Basis, die sich schnell in wiederkehrende FADEC-Aftermarket-Services umwandelt, darunter Reparaturen, Austausch und Software-Updates. Das Ausmaß der Flottenerweiterung in dieser Region stärkt die Nachfrage nach Line-Fit, schafft aber auch die größte zukünftige Pipeline für die Nachhaltigkeit. Basierend auf diesen Faktoren erwarten Länder wie China eine Bewertung von 0,51 Milliarden US-Dollar und Indien soll bis 2026 einen Wert von 0,26 Milliarden US-Dollar erreichen.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 etwa 4,17 % des Weltmarktes. Die lateinamerikanische FADEC-Nachfrage konzentriert sich weniger auf neue Triebwerksprogramme als vielmehr auf die Aufrechterhaltung der Zuverlässigkeit bestehender Flotten. Dies gilt insbesondere für Brasilien und Mexiko, die über große kommerzielle Luftfahrtstützpunkte und geschäftige Drehkreuze verfügen. Da sich der Flugverkehr weiter erholt und die Flugzeugnutzung zunimmt, fließen die FADEC-Ausgaben hauptsächlich in Reparaturen, Ersatz und Ladeneingliederungen.

Naher Osten und Afrika

Die Region Naher Osten und Afrika trug im Jahr 2025 rund 5,75 % zum Markt bei und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,3 % wachsen. Während MEA im Vergleich zu FADEC einen kleineren Marktanteil bei der digitalen Motorsteuerung mit voller Autorität darstellt, konzentriert sich die Geschichte auf die Nutzung. Große Drehkreuzflughäfen weisen hohe Flugzeugumdrehungen und Langstreckenzyklen auf. Dadurch werden FADEC-Entfernungen, Werkstattbesuche und Konfigurationsaktualisierungen beschleunigt. Mit der fortschreitenden Flughafenerweiterung wird der regionale Markt zunehmend verfügbarer, wobei die Aufrechterhaltung der Flugzeugverfügbarkeit und der Abfertigungszuverlässigkeit der wichtigste Werttreiber bleibt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

FADEC-Spieler konzentrieren sich auf Verträge, um sich einen Wettbewerbsvorteil zu verschaffen

Der FADEC-Markt ist wettbewerbsintensiv und programmgebunden, wobei sich eine kleine Gruppe bewährter Lieferanten langfristige Positionen bei Motorenprogrammen sichert. Einmal ausgewählt, bleiben diese Positionen tendenziell stabil, da FADEC für die Sicherheit von entscheidender Bedeutung ist und tief in die Antriebssysteme integriert ist. Diese Situation kommt etablierten Unternehmen mit umfangreicher Zertifizierungshistorie und ausgereiften Architekturen zugute. Zweikanal-FADEC ist zum Standard in der Transportkategorie geworden und legt die Messlatte für jeden neuen Wettbewerber, der versucht, in den Markt einzutreten, höher.

FADEC International (ein Joint Venture zwischen Safran und BAE Systems) konzentriert sich auf die Entwicklung, Produktion und Unterstützung umfassender digitaler Motorsteuerungen für kommerzielle Motoren. Collins Aerospace (RTX) positioniert seine elektronischen FADEC-Triebwerkssteuerungen durch Mehrwert durch Gesundheit und Diagnose. Supportfähigkeit und datengesteuerte Wartung sind Teil des Produktangebots geworden. Woodward konkurriert stark im Bereich der Steuerungslösungen für Turbinentriebwerke und der umfassenderen Integration von Triebwerkssystemen. Die Wettbewerbslandschaft verlagert sich von der bloßen Lieferung von Produkten hin zu drei Schlüsselbereichen: Zertifizierung und Sicherheitsgarantie, Software- und Konfigurationsmanagement sowie Lebenszyklus-Reaktionsfähigkeit, zu der Reparaturen, Ersatzteile und Durchlaufzeiten gehören. Jüngste Fusionen in verwandten Flugsteuerungs- und Betätigungsbereichen wie Safran und Collins zeigen, dass sich geschäftskritische Steuerungsportfolios vermischen, was den Druck auf kleinere Spezialisten erhöht.

LISTE DER WICHTIGSTEN UNTERNEHMEN MIT VOLLSTÄNDIGER AUTORITÄT FÜR DIGITALE MOTORSTEUERUNG PROFILIERT:

- Safran Elektronik & Verteidigung(Frankreich)

- FADEC International (Frankreich / Großbritannien)

- BAE Systems (Großbritannien)

- Collins Aerospace(UNS.)

- Honeywell Aerospace(UNS.)

- Woodward, Inc. (USA)

- GE Aerospace (USA)

- Pratt & Whitney (USA)

- Pratt & Whitney Kanada (Kanada)

- Rolls-Royce plc.(VEREINIGTES KÖNIGREICH.)

- Safran-Flugzeugtriebwerke(Frankreich)

- CFM International (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025- Ryanair stimmte dem Kauf von 30 LEAP-1B-Ersatztriebwerken von CFM zu. Dies würde die betriebliche Belastbarkeit verbessern und den Ersatzmotorenpool erweitern.

- Juli 2025- SR Technics und Safran Aircraft Engines haben eine langfristige Verlängerung für die komplette Überholung und Erprobung von LEAP-1A unterzeichnet. Dies stärkt die Entwicklung von Kapazitäten für die Wartung, Reparatur und Überholung von Triebwerken der neuen Generation (MRO), bei denen FADEC-Tests und -Konfiguration wichtig sind.

- Juli 2025– Safran gab bekannt, dass die Übernahme der Flugsteuerungs- und Betätigungsaktivitäten von Collins Aerospace abgeschlossen sei. Dies unterstreicht einen größeren Trend zur Konsolidierung geschäftskritischer Kontrollen im Zusammenhang mit FADEC-Ökosystemen.

- Februar 2025- GE Aerospace gab die FAA Part 33-Zertifizierung für seinen Catalyst-Turboprop bekannt. Dies ist ein bedeutender Meilenstein für die moderne digitale Triebwerkssteuerung in neuen Turboprops.

- März 2024- CFM hat Vereinbarungen mit American Airlines abgeschlossen. Dazu gehörten ein neuer 20-jähriger LEAP-1B-Servicevertrag und Ersatzmotoren. Dies weist eindeutig auf eine „Lebenszyklusrente“ für Motorsteuerung und -wartung hin.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,4 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Plattform · Kommerzieller Starrflügel · Geschäfts- und allgemeine Luftfahrt · Militärischer Starrflügel · Drehflügel · Ungeschraubte Plattformen |

|

Nach Motortyp · Turbofan · Turboprop · Turbowelle · Kleiner Turbojet/Mikroturbine |

|

|

Nach FADEC-Typ · Einkanal-FADEC · Zweikanal-FADEC |

|

|

Von Fit · Linienanpassung · Nachrüstung · Aftermarket |

|

|

Vom Endbenutzer · Zivilluftfahrt · Verteidigung · MRO · Flugzeugbauer und Integratoren |

|

|

Nach Region · Nordamerika (nach Plattform, nach Motortyp, nach FADEC-Typ, nach Passform, nach Endbenutzer und nach Land) o USA (nach Plattform) o Kanada (nach Plattform) · Europa (nach Plattform, nach Motortyp, nach FADEC-Typ, nach Passform, nach Endbenutzer und nach Land) o Großbritannien (nach Plattform) o Deutschland (nach Plattform) o Frankreich (nach Plattform) o Spanien (nach Plattform) o Russland (nach Plattform) o Restliches Europa (nach Plattform) · Asien-Pazifik (nach Plattform, nach Motortyp, nach FADEC-Typ, nach Passform, nach Endbenutzer und nach Land) o China (nach Plattform) o Indien (nach Plattform) o Japan (nach Plattform) o Südkorea (nach Plattform) o Australien (nach Plattform) o Rest der Asien-Pazifik-Region (nach Plattform) · Lateinamerika (nach Plattform, nach Motortyp, nach FADEC-Typ, nach Passform, nach Endbenutzer und nach Land) o Brasilien (nach Plattform) o Mexiko (nach Plattform) o Restliches Lateinamerika (nach Plattform) · Naher Osten und Afrika (nach Plattform, nach Motortyp, nach FADEC-Typ, nach Passform, nach Endbenutzer und nach Land) o VAE (nach Plattform) o Saudi-Arabien (nach Plattform) o Ägypten (nach Plattform) · Rest des Nahen Ostens und Afrikas (nach Plattform) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 4,87 Milliarden US-Dollar und soll bis 2034 7,98 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,53 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 6,4 % aufweisen wird.

Das Segment der kommerziellen Starrflügler ist nach Plattform führend auf dem Markt.

Sicherheitsanforderungen für die Lufttüchtigkeit sind der Schlüsselfaktor für das Wachstum des Aftermarkets.

Safran Electronics & Defense, FADEC International, BAE Systems, Collins Aerospace, Honeywell Aerospace, Woodward, Inc., GE Aerospace, Pratt & Whitney und andere sind die Top-Unternehmen auf dem Markt.

Nordamerika dominiert den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf