Marktgröße, Anteil und Branchenanalyse für Flugzeugsequenzierungssysteme, nach Systemtyp (Ankunftssequenzierung (AMAN/XMAN), Abflugsequenzierung (DMAN), integrierte Ankunfts-/Abflug-Suites und Cloud-Service-basierte Sequenzierung), nach Lösung (Software und Service), nach Flughafentyp (globale Hub-Flughäfen, Punkt-zu-Punkt-O&D-Flughäfen, regionale/entlegene und aufstrebende Flughäfen und andere), nach Anwendung (Landebahnkapazität und Durchsatzoptimierung, Schutz vor Pünktlichkeit und pünktlicher Leistung (OTP), Reduzierung des Kraftstoffverbrauchs und der CO₂-Emissionen und andere), nach

Marktgröße und Zukunftsaussichten für Flugzeugsequenzierungssysteme

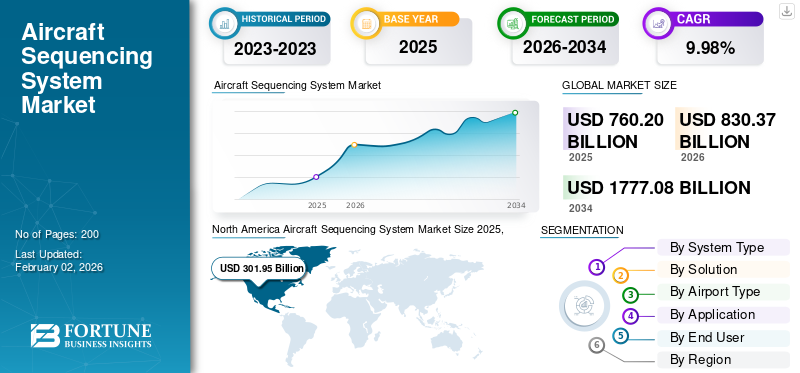

Die globale Marktgröße für Flugzeugsequenzierungssysteme wurde im Jahr 2025 auf 760,20 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 830,37 Millionen US-Dollar im Jahr 2026 auf 1777,08 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,98 % aufweisen. Nordamerika dominierte den Markt für Flugzeugsequenzierungssysteme mit einem Marktanteil von 39,61 % im Jahr 2025.

Der Markt für Aircraft Sequencing System (ASS) umfasst digitale Tools wie AMAN, DMAN und integrierte A/D-Manager, die die Reihenfolge und den Zeitpunkt ankommender und abfliegender Flüge berechnen und optimieren. Dadurch können Fluglotsen die Landebahn- und Luftraumkapazität sicherer und effizienter nutzen. Diese Systeme beziehen Flugpläne, Überwachung (Radar/ADS-B), Netzwerk-Slots und Flughafendaten und generieren Zielzeiten und Anzeigesequenzen auf Controller-Timelines oder HMIs. Diese sind häufig eng mit A-CDM und Oberflächenmanagement verknüpft.

Zu den Hauptakteuren zählen Thales, Indra, Leonardo, Saab, Frequentis, DFS Aviation Services und SITA. Diese Unternehmen konzentrieren sich auf die Einführung integrierter AMAN/DMAN- und Cloud-fähiger Lösungen in ganz Europa und anderen Hubs mit hoher Dichte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE AUF DEM FLUGZEUGSEQUENZIERUNGSSYSTEMMARKT

- Marktgröße 2025: 760,20 Millionen US-Dollar

- Marktgröße 2026: 830,37 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.777,08 Millionen US-Dollar

- CAGR: 9,98 % von 2026–2034

- Nordamerika dominierte den Markt für Flugzeugsequenzierungssysteme mit einem Anteil von 39,61 % im Jahr 2025.

- Integrierte Ankunfts-/Abflug-Suiten waren im Jahr 2025 nach Systemtyp führend auf dem Markt.

- Flugsicherungsdienstleister (ANSPs) dominierten im Jahr 2025 den Markt nach Endverbrauchern.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 301,95 Millionen US-Dollar und behauptete die führende regionale Position.

Europa

Der europäische Markt wird im Jahr 2026 voraussichtlich 159,31 Millionen US-Dollar erreichen.

Asien-Pazifik

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 10,70 % im Prognosezeitraum.

UNS.

Der Markt für Flugzeugsequenzierungssysteme wird im Jahr 2026 voraussichtlich 200,64 Millionen US-Dollar erreichen.

Japan

Der Markt für Flugzeugsequenzierungssysteme wird im Jahr 2026 voraussichtlich 34,79 Millionen US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigender Flugverkehr und zunehmende Automatisierung steigern die Nachfrage nach intelligenten Sequenzierungssystemen

Der deutliche Anstieg des weltweiten Flugverkehrs im kommerziellen und militärischen Bereich hat zu einer hohen Nachfrage nach fortschrittlichen Flugzeugsequenzierungssystemen geführt, die die Sicherheit und Effizienz verbessern. Heutige Flughäfen stoßen auf Kapazitätsbeschränkungen, was die Betreiber dazu veranlasst, automatisierte Sequenzierungslösungen für eine genaue Planung und weniger Staus zu implementieren. Die durch KI und Datenanalyse unterstützte Automatisierung ermöglicht eine verbesserte Koordination zwischen verschiedenen Flugzeugen bei Start und Landung und verringert so das Risiko menschlicher Fehler. Darüber hinaus ermutigt der zunehmende Bedarf an nachhaltigen Flugpraktiken die Fluggesellschaften dazu, Sequenzierungssysteme zu nutzen, die die Treibstoffeffizienz verbessern und die Rollzeit verkürzen, wodurch sowohl die Umwelt- als auch die Betriebsleistung verbessert werden.

MARKTBEGRENZUNGEN

Hohe Integrationskosten und Systemkomplexität können die weit verbreitete Einführung einschränken

Technologien zur Flugzeugsequenzierung verbessern die betriebliche Effizienz; Ihre hohen Implementierungs- und Integrationskosten stellen jedoch weiterhin ein großes Hemmnis dar. Viele ältere Plattformen erfordern Hardware- und Software-Upgrades und erfordern kundenspezifische Schnittstellen mit vorhandener Avionik. Fluggesellschaften und kleinere Verteidigungsunternehmen zögern aufgrund der ungewissen Kapitalrendite und der komplexen Zertifizierungsanforderungen. Auch die Interoperabilitätsprobleme zwischen zivilen und militärischen Verkehrsmanagementsystemen verlangsamen die Einführung. Darüber hinaus erschwert das Fehlen standardisierter Kommunikationsprotokolle in den verschiedenen Flugsicherungsregionen den Einsatz in großem Maßstab und führt trotz offensichtlicher betrieblicher Vorteile zu Engpässen bei der globalen Harmonisierung.

MARKTCHANCEN

Luftmobilität der nächsten Generation und intelligente Flughäfen schaffen Marktchancen

Der Aufstieg von Urban Air Mobility (UAM), autonomen Flugzeugen und Initiativen für intelligente Flughäfen bietet eine Chance für Sequenzierungssysteme der nächsten Generation. Diese Technologien erfordern dynamische Luftraumkoordinierungswerkzeuge, die den Verkehr mit hoher Dichte, in geringer Höhe und gemischte Fahrzeugtypen bewältigen können. Flughäfen investieren in digitale Zwillingsinfrastruktur,maschinelles Lernenund Predictive Analytics suchen nach adaptiver Sequenzierungssoftware, um den Durchsatz und den Passagierfluss zu verbessern. Die nahtlose Integration mit cloudbasierten Flugverkehrsmanagementplattformen und verteiltem Computing eröffnet auch Möglichkeiten für skalierbare, grenzüberschreitende Abläufe. Da sich die Luftfahrtbehörden weltweit auf Modernisierungsaktivitäten konzentrieren, werden Anbieter, die modulare und interoperable Sequenzierungssysteme anbieten, einen erheblichen Marktanteil bei Flugzeugsequenzierungssystemen erobern.

Markttrends für Flugzeugsequenzierungssysteme

KI-gesteuerte und kollaborative Sequenzierungssysteme verändern das Flugverkehrsmanagement

Der Markt verlagert sich in Richtung KI-gestützter und datengesteuerter Lösungen, die eine adaptive Planung und Entscheidungsfindung in Echtzeit ermöglichen, was auf die steigende Nachfrage nach einem effizienten Flugverkehrsmanagement zurückzuführen ist. Fortschrittliche Algorithmen analysieren Faktoren wie Wetter, Flugzeugtyp und Landebahnkonfiguration, um die Reihenfolge dynamisch zu optimieren. Collaborative Decision Making (CDM) gewinnt bei Flughäfen, Fluggesellschaften und Flugsicherungsbehörden zunehmend an Bedeutung und ermöglicht ein gemeinsames Situationsbewusstsein. Die Integration von satellitengestützter Navigation und 5G-Kommunikation unterstützt die vorausschauende Sequenzierung weiter und reduziert so Verzögerungen und Kraftstoffverbrauch. Diese Innovationen signalisieren eine Entwicklung von regelbasierten Systemen hin zu intelligenten, selbstlernenden Plattformen, die die Effizienz und Sicherheit des Luftraums insgesamt verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Komplexe Luftraumintegration und Echtzeitkoordinierungsbarrieren schaffen Marktherausforderungen

Eine der größten Herausforderungen auf dem Markt ist die Integration verschiedener Flugzeugtypen und Verkehrsströme in den zunehmend überlasteten globalen Luftraum. Die Koordinierung bemannter, unbemannter und kommerzieller Flugzeuge in Echtzeit erfordert eine erweiterte Interoperabilität zwischen Flugsicherungssystemen, Bordsystemen und Satellitenkommunikationsnetzen. Unterschiede in den regionalen Flugverkehrsmanagementrichtlinien und der veralteten Infrastruktur führen zu Engpässen, die die Synchronisierung und Skalierbarkeit einschränken. Darüber hinaus ist es nach wie vor schwierig, bei Operationen mit hohem Flugaufkommen eine extrem niedrige Latenz und Zuverlässigkeit sicherzustellen, da selbst kurze Kommunikationsverzögerungen oder Dateninkonsistenzen die Präzision der Sequenzierung beeinträchtigen und die allgemeine Flugsicherheit gefährden können.

Segmentierungsanalyse

Nach Systemtyp

Zunehmender Fokus auf koordinierte Start- und Landebahnsequenzen, um das Wachstum des Segments der integrierten Ankunfts-/Abflug-Suiten voranzutreiben

Auf der Grundlage des Systemtyps wird der Markt in Ankunftssequenzierung (AMAN/XMAN), Abflugsequenzierung (DMAN), integrierte Ankunfts-/Abreise-Suiten und clouddienstbasierte Sequenzierung unterteilt.

Das Segment der integrierten Ankunfts-/Abflug-Suiten dominierte den Markt im Jahr 2025. Das Wachstum dieses Segments wird durch die Notwendigkeit vorangetrieben, Ankünfte und Abflüge als einen einzigen Fluss zu verwalten, wodurch Hubs zusätzliche Start- und Landebahnkapazitäten freischalten und Verzögerungen reduzieren können, die eigenständige AMAN- oder DMAN-Tools nicht vollständig bewältigen können.

Das auf Cloud-Diensten basierende Sequenzierungssegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 7,55 % wachsen.

Durch Lösung

Steigende Investitionen in fortschrittliche Prognose- und Optimierungssoftware, um das Wachstum des Softwaresegments voranzutreiben

Hinsichtlich der Lösung ist der Markt in Software und Service unterteilt.

Das Softwaresegment eroberte im Jahr 2025 den größten Marktanteil. Das Segment wächst stetigFlughäfenund Flugsicherungssysteme geben zusammen mit Flugsicherungsdienstleistern (ANSPs) mehr für Optimierungs-Engines, KI-basierte Vorhersagen und modulare Add-ons aus.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit der höchsten CAGR von 6,40 % wächst.

Nach Flughafentyp

Steigende Komplexität und Abfolgeanforderungen im Flugverkehr treiben die Expansion des Segments der globalen Hub-Flughäfen voran

Basierend auf dem Flughafentyp ist der Markt in globale Hub-Flughäfen, Punkt-zu-Punkt-O&D-Flughäfen, regionale/entlegene und aufstrebende Flughäfen und andere unterteilt.

Das Segment der globalen Hub-Flughäfen hatte im Jahr 2025 die dominierende Stellung inne. Das Wachstum dieses Segments wird durch erhöhte Investitionsaktivitäten aufgrund des steigenden Flugverkehrs und gemischter Flugzeugflotten vorangetrieben, wodurch eine Reihenfolgeeinteilung für die Aufrechterhaltung des Verkehrsflusses unerlässlich ist.

Das Segment der Punkt-zu-Punkt-O&D-Flughäfen wird im Prognosezeitraum florieren und mit einer jährlichen Wachstumsrate von 7,17 % wachsen.

Auf Antrag

Wachsender Fokus auf der Verbesserung des Landebahndurchsatzes, um das Wachstum des Landebahnkapazitäts- und Durchsatzoptimierungssegments voranzutreiben

Basierend auf der Anwendung ist der Markt in Landebahnkapazität und Durchsatzoptimierung, Pünktlichkeit und On-Time-Performance (OTP)-Schutz, Treibstoffverbrauch und Reduzierung der CO₂-Emissionen sowie Störungsmanagement und betriebliche Belastbarkeit unterteilt.

Das Segment Landebahnkapazität und Durchsatzoptimierung hatte im Jahr 2025 die dominierende Position inne. Dieses Segment wächst, da Betreiber auf Sequenzierungsmethoden angewiesen sind, um sicherere Bewegungen pro Stunde mit der bestehenden Infrastruktur zu erreichen, nachdem sie beim Bau neuer Landebahnen an strenge physikalische Grenzen gestoßen sind.

Das Segment Disruption Management & Operational Resilience wird im Prognosezeitraum eine Wachstumsrate von 6,47 % verzeichnen.

Vom Endbenutzer

Modernisierungsprioritäten des nationalen Flugverkehrsmanagements (ATM) zur Stärkung des Segmentwachstums der Flugsicherungsdienstleister

Basierend auf dem Endbenutzer ist der Markt in Flugsicherungsdienstleister, Flughafenbetreiber und Verteidigungs-/Militärflugplätze unterteilt.

Das Segment Flugsicherungsdienstleister (ANSPs) dominierte den Markt im Jahr 2025. Das Segmentwachstum wird durch erhöhte nationale Investitionen und Modernisierungsprogramme von Flugsicherungsdienstleistern vorangetrieben, die der Automatisierung von Kontrolltürmen für einen sicheren und effizienten Betrieb Priorität einräumen.

Das Segment Flughafenbetreiber wird im Prognosezeitraum eine Wachstumsrate von 7,09 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für Flugzeugsequenzierungssysteme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 277,70 Mio. USD. Mit einem Wert von 301,95 Millionen US-Dollar behauptete es seine Spitzenposition im Jahr 2025. Die Region dominiert den Markt für Flugzeugsequenzierungssysteme und wird aufgrund der anhaltenden Verkehrsdichte an wichtigen Drehkreuzen und der laufenden Modernisierung der Geldautomaten voraussichtlich wachsen. In den USA wird die Produktnachfrage von Fluggesellschaften und ANSPs unterstützt, die mithilfe von integriertem AMAN/DMA den Treibstoffverbrauch senken und die Pünktlichkeit verbessern möchten. Im Jahr 2026 wird der US-Markt schätzungsweise 200,64 Millionen US-Dollar erreichen.

North America Aircraft Sequencing System Market Size 2025,(USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa und Asien-Pazifik

Es wird erwartet, dass Regionen wie Europa und der asiatisch-pazifische Raum in den kommenden Jahren ein bemerkenswertes Marktwachstum für Flugzeugsequenzierungssysteme verzeichnen werden. Im Prognosezeitraum wird der asiatisch-pazifische Markt voraussichtlich eine Wachstumsrate von 10,70 % verzeichnen, was die höchste aller Regionen ist. Aufgrund der raschen Ausweitung des Flugverkehrs, des aggressiven Ausbaus der Flughafeninfrastruktur und der Notwendigkeit, neuere Drehkreuze direkt in moderne, digitale Tower- und Sequenzierungsarchitekturen zu integrieren, ist es das am schnellsten wachsende Land. Unterstützt durch diese Faktoren wird erwartet, dass China im Jahr 2026 einen Wert von 73,71 Millionen US-Dollar, Japan einen Wert von 34,79 Millionen US-Dollar und Indien einen Wert von 58,05 Millionen US-Dollar verzeichnen wird. Nach der Asien-Pazifik-Region wird der Markt in Europa im Jahr 2026 voraussichtlich 159,31 Millionen US-Dollar erreichen. Dieses Wachstum wird durch die Notwendigkeit angetrieben, die betriebliche Effizienz bei Start- und Landesystemen zu verbessern, den Flugverkehr zu optimieren und Nachhaltigkeitsziele zu erreichen. In der Region werden das Vereinigte Königreich und Deutschland im Jahr 2026 voraussichtlich 52,46 Mio. USD bzw. 43,94 Mio. USD erreichen.

Rest der Welt

Für die Regionen Naher Osten und Afrika sowie Lateinamerika wird im Prognosezeitraum ein stetiges Wachstum erwartet. Der Rest der Weltregion expandiert aufgrund der Zunahme der kommerziellen Luftfahrt, wo große Fluggesellschaften zunehmend Sequenzierungstechnologien einsetzen, um den Betrieb zu optimieren und den Verkehrsfluss zu steuern. Der Markt im Nahen Osten und Afrika wird im Jahr 2026 voraussichtlich einen Wert von 76,54 Millionen US-Dollar erreichen. Der lateinamerikanische Markt wird im selben Jahr voraussichtlich einen Wert von 47,32 Millionen US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Zusammenarbeit und KI-Integration zur Gestaltung der Wettbewerbslandschaft

Dieser Markt ist mäßig konsolidiert mit einigen wenigen Spitzenreitern und starken regionalen Spezialisten. Wichtige Anbieter von Flugzeugsequenzierungssystemen wie Thales Group, Saab AB, Honeywell Aerospace und Indre Sistemas arbeiten mit staatlich geförderten Programmen zusammen, darunter Eurocontrol, die NextGen-Initiative der FAA und das SESAR Joint Undertaking. Unternehmen konzentrieren sich auf adaptive, KI-gesteuerte Sequenzierungstools, die Roll- und Landebahnverzögerungen reduzieren und gleichzeitig die Gesamteffizienz auf der Luftseite steigern. Allianzen der Luftfahrtindustrie mit Flughafenbetreibern und Navigationsdienstleistern ermöglichen Felddemonstrationen, während regionale Produktions- und Modulsystemverbesserungen die Standardisierung in internationalen Luftverkehrsnetzwerken fördern.

Liste der wichtigsten Unternehmen für Flugzeugsequenzierungssysteme im Profil

- Thales-Gruppe(Frankreich)

- Indra Sistemas S.A.(Spanien)

- Leonardo S.p.A. (Italien)

- Frequentis AG(Österreich)

- Saab AB(Schweden)

- DFS Aviation Services GmbH (Deutschland)

- SITA (Schweiz)

- NATS Holdings Limited (Großbritannien)

- Honeywell International Inc. (USA)

- Raytheon Technologies (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025: Gemäß der Common Project One-Verordnung der Europäischen Kommission muss Extended AMAN innerhalb von 180 Seemeilen (333 km oder 45 Minuten Flugzeit) um die 20 verkehrsreichsten Flughäfen in der EU eingerichtet werden. Dazu gehört insbesondere die grenzüberschreitende Koordination zwischen ATC-ZentrenFlugsicherung (ATC)Protokolle und Hilfstechnologie.

- Juli 2025: Thales erhielt eine Anerkennung für die effektive Implementierung eines Approach Spacing Tools (AST) in Hongkong, das CO2-Emissionen und Kraftstoffverbrauch durch Optimierung der Ankunftsabstände minimiert.

- Dezember 2024: Mithilfe der von Indra entwickelten digitalen Plattform hat EUROCONTROL mit Unterstützung von ATOS und Microsoft erfolgreich die erste digitale Plattform für die Flugsicherung in einer öffentlichen Cloud implementiert. Es handelt sich um eine internationale zivil-militärische Organisation, deren Aufgabe es ist, den europäischen Luftfahrtsektor zu unterstützen und die zum Netzwerkmanager ernannt wurde.

- Juni 2024:Indra und DFS Aviation Services haben sich zusammengetan, um das Ankunftsmanagementsystem AMAN im Terminal Manövering Area (TMA) von Bukarest einzusetzen. Es wird erwartet, dass sich die Flugverkehrsmanagementaktivitäten in der Region aufgrund dieser Kooperation, die sowohl verbesserte als auch grundlegende AMAN-Funktionen des Arrival Managers umfasst, radikal verändern werden.

- März 2024: SITA und DFS Aviation Services (DAS) gaben ihre Partnerschaft zur Entwicklung einer Arrival Manager (AMAN) und Departure Manager (DMAN)-Lösung bekannt. Im Einklang mit dem Memorandum of Cooperation (MoC) der beiden Organisationen zielt diese strategische Allianz darauf ab, Fluglotsen zu transformieren und die betriebliche Effizienz an Flughäfen auf der ganzen Welt zu verbessern.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Branche der Flugzeugsequenzierungssysteme sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| Attribute | Details |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,98 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Systemtyp, Lösung, Flughafentyp, Anwendung, Endbenutzer und Region |

| Nach Systemtyp |

|

| Durch Lösung |

|

| Nach Flughafentyp |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 760,20 Millionen US-Dollar und wird bis 2034 voraussichtlich 1777,08 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 301,95 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 9,98 % aufweisen wird.

Das Segment der integrierten Ankunfts-/Abflug-Suiten führte im Jahr 2025 nach Systemtyp den Markt an.

Steigender Flugverkehr und Automatisierung sind die Schlüsselfaktoren für die Nachfrage nach Flugzeugsequenzierungssystemen.

Thales Group (Frankreich), Indra Sistemas S.A. (Spanien), Leonardo S.p.A. (Italien), Frequentis AG (Österreich) und Saab AB (Schweden) sind einige der Hauptakteure auf dem Markt.

Nordamerika dominierte den Markt mit dem größten Anteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf