Marktgröße, Anteil und Branchenanalyse für vorausschauende Flugzeugwartung, nach Flugzeugtyp (Starrflügler, Drehflügler und UAVs und urbane Luftmobilität), nach Flottenalter (Mid-Life (6–12 Jahre), jung (0–5 Jahre) und ausgereift (13+ Jahre)), nach überwachtem System (Flugzeugzelle und Strukturen, Motoren und APU, Fahrwerk und Bremsen und andere), nach Produktangeboten (Analyseplattformen (SaaS) und Apps, digitale Zwillinge und Physik-/Hybridmodelle, Edge-Hardware und eingebettete Gesundheitssysteme und andere), nach Bereitstellungsmodell (Hybrid, Single-Tenant-Cloud und vor Ort), nach Lösung,

WICHTIGE MARKTEINBLICKE

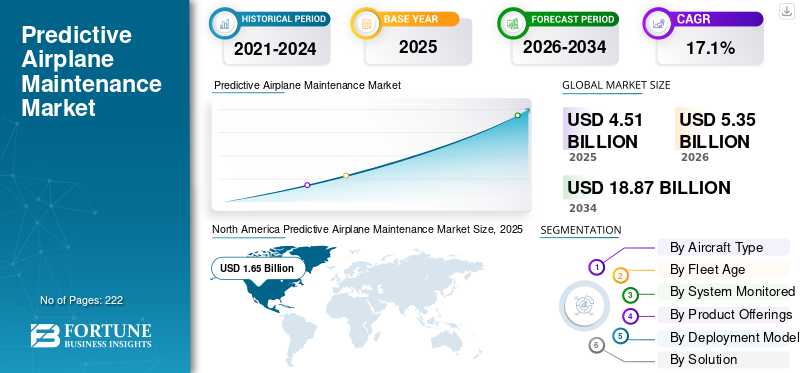

Die globale Marktgröße für vorausschauende Flugzeugwartung wurde im Jahr 2025 auf 4,51 Milliarden US-Dollar geschätzt und wird voraussichtlich von 5,35 Milliarden US-Dollar im Jahr 2026 auf 18,87 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) im Prognosezeitraum von 17,1 % entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 36,59 % im Jahr 2025.

Bei der vorausschauenden Flugzeugwartung geht es um die kontinuierliche Überwachung des Zustands von Flugzeugkomponenten und -triebwerken mithilfe physikbasierter und maschineller Lernmodelle sowie um die Analyse von Wartungsaufzeichnungen. Dies hilft, die verbleibende Nutzungsdauer (RUL) abzuschätzen und Eingriffe zu planen, bevor es zu Ausfällen kommt. Von 2026 bis 2034 wird erwartet, dass der Markt wächst, da die Flugzeugkonnektivität und die Anzahl der Sensoren zunehmen. Zu den Hauptfaktoren, die dieses Wachstum vorantreiben, gehören die Notwendigkeit einer höheren Versandzuverlässigkeit, eine Reduzierung außerplanmäßiger Umzüge, geringere Kosten für Edge Computing und SATCOM, Personalengpässe bei Wartung, Reparatur und Betrieb (MRO) sowie Effizienz- und Nachhaltigkeitsziele, die eine optimale Zeitplanung von Aufgaben fördern.

Zu den Hauptakteuren zählen Airbus (Skywise), Boeing (AHM/AnalytX), GE Aerospace (Triebwerksgesundheitsmanagement und digitale Zwillinge), Rolls-Royce (IntelligentEngine/Blue Data Thread), Pratt & Whitney (EngineWise), Safran (Prognos), Honeywell (Forge), Collins Aerospace (Flugzeuggesundheitsüberwachung), Lufthansa Technik (AVIATAR), IFS Maintenix, Swiss-AS AMOS, Ramco und andere. Diese Unternehmen stellen Datenplattformen bereit, die Flottentelemetriedaten erfassen, Vorhersagen mit Wartungsplanung und Lieferkettenmaßnahmen verknüpfen und Ausfallzeiten durch vernetzte Fehlerbehebung und automatisierte Arbeitskartenerstellung reduzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Ergebnisbasierte Uptime-Angebote und die Einführung von OEM-Vorhersageplattformen durch Fluggesellschaften beschleunigen das Marktwachstum

Fluggesellschaften und OEM/MROs knüpfen Einnahmen und Strafen an die Verfügbarkeit von Flugzeugen. Das macht fortgeschrittenvorausschauende WartungStrategien sind ein wichtiges Instrument zur Einhaltung von Service-Level-Vereinbarungen zur Versandzuverlässigkeit, zur Reduzierung außerplanmäßiger Entfernungen und zur Positionierung von Teilen und Steckplätzen im Voraus, was wiederum das Wachstum des Marktes für vorausschauende Flugzeugwartung vorantreibt. Diese Verbindung, zusammen mit einer besseren Integration zwischen Vorhersageplattformen und Wartungs-/Engineering-Systemen, ermutigt Spediteure, bei großen Flotten auf OEM-Analyse-Stacks und vernetzte Wartungsabläufe zu standardisieren. Darüber hinaus verknüpfen Fluggesellschaften und OEMs/MROs Einnahmen und Strafen mit der Flugzeugverfügbarkeit. Dies macht auf künstlicher Intelligenz basierende Analysen zum Schlüssel für proaktive Wartungsstrategien. Diese Strategien tragen dazu bei, die Service-Level-Vereinbarungen zur Versandzuverlässigkeit einzuhalten, ungeplante Entnahmen zu reduzieren und Teile und Steckplätze im Voraus vorzubereiten.

- Beispielsweise unterzeichnete Emirates im Februar 2025 eine Vereinbarung mit Airbus zur Implementierung von Skywise Fleet Performance+ (S.FP+) und der Analyseplattform Core X3. Ihr Ziel ist es, die Abfertigungszuverlässigkeit der A380/A350-Flotte zu verbessern.

MARKTBEGRENZUNGEN

Einschränkungen der Lieferkette und der MRO-Kapazität behindern eine skalierbare Bereitstellung

Selbst wenn Fehler vorhergesagt werden, verzögern begrenzte Werkstattkapazitäten, lange Vorlaufzeiten für Teile und Probleme mit der Motorverfügbarkeit geplante Umzüge. Dies zwingt die Betreiber wieder zur reaktiven Wartung. Diese Probleme erhöhen die Wartungskosten, verlängern die Durchlaufzeiten und schwächen den ROI von Vorhersageprogrammen, indem sie die rechtzeitige Ausführung geplanter Eingriffe verhindern.

- Beispielsweise schätzte die IATA im Oktober 2025 zusammen mit Oliver Wyman, dass den Fluggesellschaften aufgrund anhaltender Unterbrechungen der Lieferkette zusätzliche Kosten in Höhe von über 11 Milliarden US-Dollar entstehen würden. Darin sind 3,1 Milliarden US-Dollar für zusätzliche Wartung und 2,6 Milliarden US-Dollar für geleaste Motoren bei verspäteten Werkstattbesuchen enthalten. Hervorhebung der Kapazitäts- und Teilebeschränkungen bei Wartungsarbeiten.

MARKTCHANCEN

Die behördliche Anerkennung von E-Records und E-Techlogs ermöglicht eine vorausschauende Ausführung im geschlossenen Regelkreis

Während die Behörden Richtlinien für elektronische Signaturen, Aufzeichnungen und elektronische technische Logbücher festlegen, können Fluggesellschaften vorausschauende Warnungen in autorisierte digitale Arbeitskarten und Wartungsaufzeichnungen umwandeln. Dadurch werden Papierverzögerungen vermieden, Genehmigungsprozesse beschleunigt und skalierbare Aktualisierungen für gemischte Flotten ermöglicht. Es verwandelt Prognosen in eine schnellere, nachvollziehbare Aufgabenausführung und messbare Verfügbarkeitsverbesserungen.

- Beispielsweise hat die FAA im Januar 2025 AC 120-78B herausgegeben, mit dem Standards für elektronische Signaturen, Aufzeichnungen und Handbücher aktualisiert werden, die die 14 CFR-Anforderungen erfüllen. Dies bietet eine eindeutig akzeptable Möglichkeit, vollständig digitale Wartungsaufzeichnungen einzuhalten.

PREDICTIVE FLUGZEUGWARTUNGSMARKTRENDS

Offene OEM- und M&E-Integrationen verwandeln Vorhersagen in ausführbare Workflows

Fluggesellschaften standardisieren offene Schnittstellen, die OEM-Datenströme zum Triebwerks- und Flugzeugzustand mit Wartungs- und Engineering-Systemen (M&E) verbinden. Dies ermöglicht vorausschauende Warnungen zur automatischen Generierung von Arbeitskarten, Teilesätzen und Werkstattplatzreservierungen. Dies führt zu einer Reduzierung der Kosten, der Zeit und der Exposition des Flugzeugs am Boden, während gleichzeitig die Einhaltung des Zeitplans verbessert wird. Darüber hinaus standardisieren Fluggesellschaften offene Schnittstellen, die OEM-Gesundheitsdatenströme mit M&E-Systemen verbinden, und integrieren gleichzeitig Modelle der künstlichen Intelligenz für die Erkennung von Anomalien, die Schätzung der verbleibenden Nutzungsdauer und die automatisierte Erstellung von Arbeitskarten.

- Beispielsweise haben Trax und Rolls-Royce im April 2025 eine Schnittstelle eingeführt, die Trax eMRO mit Blue Data Thread verbindet. Dies ermöglicht einen Datenaustausch in Echtzeit. Vorhergesagte Motorprobleme können dann Wartungsmaßnahmen auslösen und Ausfallzeiten reduzieren.

HERAUSFORDERUNGEN DES MARKTES

Data Governance- und Cybersicherheits-Compliance-Anforderungen verlangsamen die unternehmensübergreifende Integration

Prädiktive Wartungsstrategien erfordern den kontinuierlichen Austausch von Telemetriedaten zwischen Fluggesellschaften, OEMs und MROs. Neue Regeln zur Informationssicherheit fügen jedoch Kontrollen für Datenzugriff, -speicherung und -austausch hinzu. Compliance-Programme, Audits und Risikomanagement im Zusammenhang mit diesen Regeln erhöhen die Integrationskosten, verzögern Bereitstellungsfristen und begrenzen die Bewegung von Gesundheits- und Nutzungsdaten über Unternehmensgrenzen hinweg.

- Beispielsweise hat die EU im Februar 2023 die Durchführungsverordnung (EU) 2023/203 verabschiedet, die verbindliche Anforderungen an das Informationssicherheitsrisikomanagement für Luftfahrtorganisationen festlegt. Diese Organisationen müssen diese Regeln umsetzen und gleichzeitig die Sicherheitsprozesse verbessern. Dies wirkt sich direkt auf die Datenflüsse aus, auf die prädiktive Wartungslösungen angewiesen sind.

Auswirkungen des Russland-Ukraine-Krieges

Sanktionen, Luftraumsperrungen und die Beschaffung von Titan verändern die Umsetzung vorausschauender Wartungslösungen

Der Konflikt hat kritische Eingaben und Logistik verschärft, auf die Prognoseprogramme angewiesen sind. Sanktionen und Exportkontrollen sowie die Politisierung von russischem Titan haben OEMs und Fluggesellschaften gezwungen, nach Alternativen zu VSMPO-gebundenen Lieferungen zu suchen. Diese Verschiebung hat die Vorlaufzeiten für Struktur- und Motorenteile verlängert und geplante Umzüge erschwert. Gleichzeitig haben Umleitungen vom russischen Luftraum aufgrund von Sperrungen in Europa und Asien zu längeren Flugzeiten und Dienstzyklen geführt. Diese Situation erhöht den auslastungsbedingten Wartungsbedarf und setzt die Werkstattkapazität unter Druck. Daher ist es schwieriger, Vorhersagen in zeitnahe Arbeitsumfänge umzusetzen. Dies bedeutet mehr Pufferbestände, längere Planungshorizonte und eine größere Abhängigkeit von der digitalen Planung zur Sicherung von Zeitfenstern, Materialien und Arbeitskräften.

- Zum Beispiel im April 2024 AirbusFlugzeugstrukturenunterzeichnete einen Rahmenliefervertrag mit Norsk Titanium, um die Abhängigkeit von russischem Titan nach der Invasion zu verringern. Dies unterstreicht den Bedarf an struktureller Wiederbeschaffung von Titan in Luft- und Raumfahrtqualität.

- Im Jahr 2024 ergab eine von Experten begutachtete Studie, dass die Schließung des russischen und ukrainischen Luftraums zu erheblichen Umleitungen auf den Europa-Asien-Strecken führte. Dieser Anstieg der Reisezeiten und Betriebskosten setzt die Wartungsplanungszyklen zusätzlich unter Druck.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Flugzeugtyp

Aufgrund der Größe der Flotten kommerzieller Fluggesellschaften und etablierter OEM-Plattformen ist das Starrflügelsegment marktführend

In Bezug auf den Flugzeugtyp wird der Markt in Starrflügler, Drehflügler sowie UAVs und urbane Luftmobilität eingeteilt.

Starrflügler-Segmente haben im Jahr 2025 den größten Marktanteil bei der vorausschauenden Flugzeugwartung. Starrflügler-Segmente umfassen Narrow-Body- und Wide-Body-Flugzeuge, Frachtflugzeuge, Regionaljets uswBusiness-Jets.Verkehrsflugzeuge erzeugen den höchsten Umfang an Betriebstelemetrie. Sie lassen sich auch tief in OEM-Vorhersageplattformen integrieren. Prädiktive Warnungen werden oft in geplante Arbeitskarten, Teilepakete und Slotreservierungen umgewandelt. Durch die hohe Nutzung, standardisierte elektronische Aufzeichnungen und den weit verbreiteten Einsatz der Überwachung des Zustands von Flugzeugzellen und Triebwerken stehen Starrflüglerprogramme im Mittelpunkt der Ausgaben und messbaren Verbesserungen der Zuverlässigkeit.

Beispielsweise stimmte Korean Air im Oktober 2025 zu, das verbesserte Skywise Fleet Performance+ von Airbus in seiner gesamten Airbus-Flotte zu implementieren, um die Betriebszuverlässigkeit und vorausschauende Wartungslösungen zu verbessern.

Das Segment UAVs und urbane Luftmobilität ist das am schnellsten wachsende Segment auf dem Markt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,2 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Flottenalter

Rekordauslastung und aufgeschobener Ersatz, Segment mittleres Lebensalter (6–12 Jahre) dominiert den Markt

Auf der Grundlage des Flottenalters wird der Markt in mittleres Alter (6–12 Jahre), junges Alter (0–5 Jahre) und reifes Alter (13+ Jahre) eingeteilt.

Mittelklasseflugzeuge fliegen die meisten Zyklen. Sie liegen jenseits der frühen Garantiegrenzen und vor dem späteren Ruhestand und sind damit die Top-Kandidaten, wenn vorausschauende Warnungen zu sinnvoller, gewinnbringender Wartung führen. Dazu gehören geplante Umzüge, Teile-Kitting und Slot-Buchung. Da Lieferverzögerungen und begrenzte Kapazitäten die Fluggesellschaften dazu zwingen, das Beste aus ihren vorhandenen Ressourcen herauszuholen, unterstützen Mid-Life-Jets die meisten telemetriegesteuerten Programme. Sie erleben außerdem die schnellste Umwandlung von Vorhersagen in abgeschlossene Arbeitskarten.

Beispielsweise meldete die IATA im August 2025 eine Rekordauslastung der Flotte aufgrund von Verzögerungen bei der Flugzeugauslieferung und begrenztem Kapazitätswachstum. Diese Situation zwang die Betreiber dazu, ihre vorhandenen Flugzeuge zu behalten und intensiver auszulasten, was die Wartungsplanung für in Betrieb befindliche Flotten mittlerer Lebensdauer erhöhte.

Das Segment „Junge Kinder“ (0–5 Jahre) ist das am schnellsten wachsende Segment auf dem Markt und dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 19,0 % wachsen.

Vom System überwacht

Betriebszeitkritische Ökonomie und ausgereifte Gesundheitsüberwachung, Motoren- und APU-Segment dominieren den Markt

Basierend auf dem systemüberwachten Segment ist der Markt in Flugzeugzelle und -strukturen, Motoren und APU, Fahrwerk und Bremsen, Avionik, elektrische Energie und Umwelt/Druckbeaufschlagung unterteilt.

Die Segmente Motoren und APU dominieren den Marktanteil. Sie verfügen über die am weitesten entwickelte integrierte Gesundheitsüberwachung,Digitale Zwillingeund ergebnisbasierte Servicemodelle. Detaillierte Motortelemetrie ermöglicht genaue Schätzungen der verbleibenden Nutzungsdauer. Diese Schätzungen führen zuverlässig zu geplanten Werkstattbesuchen, Teilevorbereitungen und Slotreservierungen. Dieser Prozess wandelt Vorhersagen in messbare Einsatzzeiten und eine verbesserte Versandzuverlässigkeit um. APUs folgen ähnlichen Mustern und verbessern die prädiktive Ausführung im gesamten Antriebsökosystem.

Beispielsweise führten Trax und Rolls-Royce im April 2025 eine Schnittstelle ein, die Trax eMRO mit Blue Data Thread verbindet. Diese Integration streamt Motordaten in Wartungsabläufe und reduziert Ausfallzeiten aufgrund erwarteter Probleme.

Das Stromsegment ist das am schnellsten wachsende Segment auf dem Markt und dürfte im Prognosezeitraum mit einem jährlichen Wachstum von 19,1 % wachsen.

Nach Produktangeboten

Gebündelte Verfügbarkeitsangebote und proprietäre Gesundheitsdaten sowie integrierte OEM-Angebote dominieren den Markt

Basierend auf den Produktangeboten ist der Markt in Analyseplattformen (Saas) und Apps, digitale Zwillinge und Physik-/Hybridmodelle, Edge-Hardware und eingebettete Gesundheitssysteme, integrierte OEM-Angebote, Datenintegration und -austausch sowie verwaltete Dienste (Datenwissenschaft/Mlops/Änderungsmanagement) unterteilt.

Integrierte OEM-Angebote dominieren den Marktanteil. Fortschrittliche vorausschauende Wartungsstrategien verdienen am meisten Geld, wenn sie Teil von OEM-Serviceprogrammen sind, wie z. B. Power-by-the-Hour- oder Verfügbarkeitsverträgen, die proprietäre Triebwerks- und Flugzeugzellendaten zusammen mit digitalen Zwillingen nutzen. Diese Pakete verbinden Vorhersagen direkt mit autorisierten Arbeitsumfängen, Teilelieferungen und Shop-Slots. Sie verwandeln Prognosen in großem Maßstab in garantierte Betriebszeiten, wodurch sich die Ausgaben auf OEM-integrierte Angebote statt auf eigenständige Apps oder Tools konzentrieren.

EngineWise Intelligence von Pratt & Whitney behauptet, dass es dies bietetprädiktive Analytikund Motorgesundheitsmanagement für über 10.000 Motoren bei rund 140 Kunden im Rahmen von OEM-Dienstleistungen. Dies zeigt die Skalierungs- und Integrationsvorteile von OEM-Bundles.

Das Segment „Digitale Zwillinge und Physik/Hybridmodelle“ ist das am schnellsten wachsende Segment auf dem Markt. Es wird erwartet, dass es im Prognosezeitraum ein jährliches Wachstum von 19,8 % verzeichnet.

Nach Bereitstellungsmodell

Anforderungen an die Datenerfassung in Flugzeugen und Echtzeit-Turnarounds, Hybridmodell (Cloud + Edge) dominiert den Markt

Basierend auf dem Bereitstellungsmodell ist der Markt in Multi-Tenant-SaAs, Hybrid (Cloud + Edge), Single-Tenant-Cloud und On-Premise unterteilt.

Hybride (Cloud + Edge) Segmente dominieren, indem sie im Jahr 2025 den größten Marktanteil halten. Die Dominanz des Segments wird auf die Anforderungen der fortschrittlichen vorausschauenden Wartung an kontinuierliche, qualitativ hochwertige Daten aus Flugzeugsystemen und schnelle Analysen zurückgeführt. Fluggesellschaften verarbeiten jetzt Daten und erkennen Ereignisse auf Flugzeug-/Schnittstellengeräten, sogenannten Edge-Geräten. Sie verlassen sich auf Cloud-Plattformen für Modelle auf Flottenebene, Lernschleifen und Arbeitskartenverwaltung. Dieses Hybrid-Setup reduziert die Bandbreite der Satellitenkommunikation, beschleunigt Warnungen und macht Vorhersagen innerhalb kurzer Bearbeitungszeiten nutzbar.

Beispielsweise begann American Airlines im April 2023 mit der Installation von InteliSight-Flugzeugschnittstellengeräten von Collins Aerospace in über 500 Flugzeugen. Diese Geräte erfassen Flug- und Wartungsdaten und senden sie sicher an die GlobalConnect-Bodenplattform von Collins. Dabei handelt es sich um eine klare Edge-plus-Cloud-Struktur, die Zuverlässigkeit und Vorhersagemodelle unterstützt.

Multi-Tenant-SaaS wird im Prognosezeitraum des Marktes für vorausschauende Flugzeugwartung voraussichtlich mit einer Wachstumsrate von 18,6 % wachsen

Durch Lösung

Direkte Time-on-Wing-Gewinne und Auswirkungen auf die Ladenbesuchsplanung, RUL-Vorhersage (Komponenten) dominiert den Markt

Basierend auf der Lösung ist der Markt in Regelvorhersage (Komponenten), Ersatzteilprognose, Fehlererkennung und -isolierung, Wartungszeitfensteroptimierung und zuverlässigkeitsorientierte Analyse sowie Kraftstoff-/Leistungsoptimierung unterteilt

Die Segmente RUL Prediction (Flugzeugkomponenten) dominieren den Markt und haben den größten Marktanteil. Die Dominanz wird auf die Schätzung der verbleibenden Nutzungsdauer (Remaining Useful Life, RUL) zurückgeführt, die das finanzielle Ergebnis bei vorausschauenden Wartungslösungen liefert: weniger ungeplante Demontagen, optimierte Werkstattbesuche und eine höhere Motor-/Komponentenauslastung. Eine genaue RUL steuert die Vorpositionierung des Materials, die Definition des Arbeitsumfangs und die Zeitfensterbuchung und stellt sicher, dass Vorhersagen in ausgeführte Wartungsmaßnahmen und messbare Verfügbarkeitssteigerungen bei großen Flotten umgesetzt werden.Künstliche IntelligenzDie -gesteuerte RUL-Schätzung unterstützt proaktive Wartungsstrategien, indem sie ungeplante Demontagen reduziert, den Zeitpunkt der Werkstattbesuche optimiert und die Einsatzdauer der Komponenten maximiert.

Beispielsweise betonte Rolls-Royce im Juli 2024 in der TotalCare-Vereinbarung mit Vietjet die Betriebssicherheit und Vorteile bei der Einsatzdauer des Triebwerks und stellte fest, dass der Service durch Daten aus der hochmodernen Überwachung des Triebwerkszustands unterstützt wird, d. h. durch prädiktive Analysen, die geplante Werkstattbesuche unterstützen.

Die Optimierung der Wartungsslots wird im Prognosezeitraum des Marktes für vorausschauende Flugzeugwartung voraussichtlich mit einer Wachstumsrate von 18,9 % zunehmen

Vom Endbenutzer

Flottengröße, Zuverlässigkeits-SLAs und tiefe OEM-Integrationen, Netzwerk-/Legacy-Fluggesellschaften dominieren den Markt

Basierend auf dem Endverbraucher ist der Markt in Low-Cost-Carrier (Lccs), Frachtbetreiber, unabhängige MROS, Netzwerk-/Legacy-Airlines, OEM-Aftersales und Business-Aviation-Betreiber unterteilt.

Netzwerk-/Legacy-Carrier betreiben den größten Marktanteil, die komplexesten Flotten mit hoher Auslastung und strikten Pünktlichkeitsleistungszielen, sodass vorausschauende Programme einen überragenden ROI durch weniger ungeplante Umzüge, optimierte Werkstattbesuche und garantierte Verfügbarkeit im Rahmen ergebnisbasierter Serviceverträge liefern. Aufgrund ihrer langjährigen OEM-/MRO-Beziehungen und ausgereiften IT-Stacks sind vorausschauende Warnungen außerdem eng mit E-Records, Planung und Teilelogistik verknüpft, sodass Erkenntnisse in großem Umfang in ausgeführte Arbeiten umgewandelt werden.

Beispielsweise unterzeichnete Korean Air im Oktober 2025 die Implementierung von Skywise Fleet Performance+ von Airbus in seiner gesamten Airbus-Flotte, um die Betriebszuverlässigkeit durch vorausschauende Wartung zu verbessern.

Der OEM-Aftersales-Bereich dürfte im Prognosezeitraum für den Markt für vorausschauende Flugzeugwartung mit einer Wachstumsrate von 18,9 % wachsen

Regionaler Ausblick auf den Markt für vorausschauende Flugzeugwartung

Flottengröße, Edge-to-Cloud-Einführung und regulatorische Ermöglichung – Nordamerika dominiert den Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) unterteilt.

NORDAMERIKA

North America Predictive Airplane Maintenance Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 1,38 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 1,65 Milliarden US-Dollar den Spitzenanteil, angeführt vor allem von den USA, die allein im Jahr 2025 über 91,18 % des regionalen Anteils ausmachten. Die USA sind in der regionalen Führung führend. Die größten globalen Carrier-Flotten, darunter AA, UA, DL und WN, generieren umfangreiche Daten und sind auf Edge-to-Cloud-Setups umgestiegen, die prädiktive Arbeitsabläufe unterstützen.

Für den asiatisch-pazifischen Raum, Europa und den Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) wird in den kommenden Jahren ein deutliches Wachstum im Markt für vorausschauende Flugzeugwartung erwartet.

EUROPA & ASIEN-PAZIFIK

Im Prognosezeitraum wird für die Region Europa eine Wachstumsrate von 15,8 % prognostiziert. Der Markt in Europa wird im Jahr 2025 auf 1,20 Mrd Steigerung der Durchdringung und ausgereifte Ausführung im geschlossenen Regelkreis. Basierend auf diesen Faktoren erwarten Länder wie China eine Bewertung von 0,46 Milliarden US-Dollar und Indien soll bis 2026 0,21 Milliarden US-Dollar erreichen.

REST DER WELT

Unterdessen trägt der Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) im Jahr 2025 etwa 7,09 % bei. Die Akzeptanz nimmt durch selektive Flaggschiff-Programme und OEM-Servicepakete zu, wobei das Wachstum mit der Modernisierung der Flotte, Konnektivitäts-Upgrades und der Integration mit M&E/E-Datensätzen in Flotten unterschiedlichen Alters verbunden ist. In Südafrika orientieren sich Netzbetreiber und MROs zunehmend an OEM-Plattformen und regionalen Konnektivitätsverbesserungen, um prädiktive Erkenntnisse in die tägliche Wartungsausführung einzubinden. Andererseits wächst der lateinamerikanische Markt für vorausschauende Flugzeugwartung, angetrieben durch große Luftfahrtdrehkreuze wie Brasilien, Mexiko, Kolumbien, Chile und Argentinien, die daran arbeiten, ihre Flotten zu modernisieren und gleichzeitig die Betriebskosten niedrig zu halten.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Von OEMs gebündelte Services und offene M&E-Integrationen konsolidieren ihre Macht, da die vorausschauende Wartung im Flottenmaßstab industrialisiert wird

Triebwerks- und Flugzeugwerks-OEMs sind Vorreiter bei der Integration von Prognosen in Verfügbarkeits-/PBH-Verträge. GE Aerospace, Rolls-Royce, Pratt & Whitney, Safran, Airbus (Skywise) und Boeing (AHM/AnalytX) integrieren Prognosen in Verfügbarkeits-/PBH-Verträge. Sie nutzen auch proprietäre Gesundheitsdaten und digitale Zwillinge.Avionik, Edge- und Konnektivitätsanbieter wie Collins Aerospace, Honeywell und Thales bieten hochwertige Telemetrie über Flugzeugschnittstellengeräte und sichere Auslagerung in Cloud-Backends. Die Ausführung basiert auf Tech-Ops-Plattformen der Fluggesellschaften, darunter AVIATAR, IFS Maintenix, Swiss-AS AMOS, Ramco und Trax von Lufthansa Technik, wo Vorhersagen in Arbeitskarten, Kits und Shop-Slots umgewandelt werden. Unabhängige KI- und Analyseunternehmen wie Uptake stellen eine Verbindung zu diesem System her, während PART 145-Werkstätten und Komponenten-OEMs spezifische Modelle für Motoren, APUs, Fahrwerke, Bremsen und Umweltsysteme beisteuern.

Gleichzeitig drängen Anforderungen an Compliance, Datensouveränität und Cybersicherheit Anbieter zu offenen, geprüften Schnittstellen sowie elektronischen Aufzeichnungen und technischen Protokollen. Hybridarchitekturen, die Edge und Cloud kombinieren, sind weit verbreitet, um Latenz und Bandbreite zu reduzieren. Nordamerika ist aufgrund der Größe der Netzbetreiber und frühen Edge-Implementierungen führend bei der Kommerzialisierung. Europa profitiert von starken OEM- und MRO-Ökosystemen; Der asiatisch-pazifische Raum wächst durch die Einführung von Flaggschiff-Fluggesellschaften rasant. Das Gesamtergebnis ist, dass OEM-integrierte Angebote den größten Teil des Umsatzes erwirtschaften. Multi-Tenant-SaaS wächst ausgehend von einer kleineren Basis am schnellsten.

Liste der wichtigsten prädiktiven Flugzeugwartungsunternehmen im Profil

- Airbus (Frankreich)

- Boeing(UNS.)

- GE Aerospace (USA)

- Rolls-Royce (Großbritannien)

- Pratt & Whitney (USA)

- Safran (Frankreich)

- Honeywell Aerospace (USA)

- Collins Aerospace (USA)

- Lufthansa Technik(Deutschland)

- Lufthansa Technik (AVIATAR) (Deutschland)

- Swiss-AS (AMOS) (Schweiz)

- IFS (Maintenix) (Schweden/Kanada)

- Ramco-Systeme(Indien)

- TRAX (USA)

- Aufnahme (USA)

- Thales (Frankreich)

- MTU Aero Engines (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Juli 2025 übernimmt Air Transat das Digital Tech Ops Ecosystem (inkl. AVIATAR) von Lufthansa Technik. Die kanadische Fluggesellschaft führt AVIATAR in ihrer gesamten A321/A330-Flotte ein, um Analysen, Aufzeichnungen und Vorhersageanwendungen zu standardisieren. Lufthansa Technik positioniert den Wechsel als eine Umstellung der gesamten Flotte auf einen integrierten digitalen Tech-Ops-Stack.

- Im Januar 2025 gibt die FAA AC 120-78B (elektronische Signaturen, elektronische Aufzeichnungen, elektronische Handbücher) heraus. Das Beratungsrundschreiben legt ein akzeptables Mittel zur Einhaltung digitaler Wartungsaufzeichnungen und -signaturen gemäß 14 CFR fest und beseitigt Papierengpässe, die die vorausschauende Ausführung verlangsamen.

- Im Juli 2024 Rolls-Royce TotalCare-Vereinbarung mit Vietjet (40 Trent 7000-Triebwerke). Das Servicepaket umfasst Gesundheitsüberwachung und vorausschauende Unterstützung für die A330neo-Flotte von Vietjet. Es ergänzt die bestehende TotalCare-Abdeckung für Vietjets A330ceo-Flugzeuge mit Trent 700-Antrieb.

- Im November 2024 stellen GE Aerospace, Microsoft und Accenture eine Gen-AI-Lösung für Wartungsaufzeichnungen vor. Das Tool soll es Fluggesellschaften und Leasinggebern ermöglichen, Wartungsaufzeichnungen innerhalb von Minuten abzurufen und zu normalisieren und so die technischen Aufzeichnungen und die Anlagenverwaltung zu beschleunigen.

- Im April 2023 installiert American Airlines mehr als 500 Collins InteliSight AIDs. Das Projekt rüstet einen großen Teil der AA-Flotte mit Flugzeugschnittstellengeräten aus, um Betriebs-/Wartungsdaten zu erfassen und sicher auszulagern. InteliSight und GlobalConnect von Collins bieten die Zuverlässigkeit der Edge-to-Cloud-Backbone-Zuführung und vorausschauende Arbeitsabläufe.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 17,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Flugzeugtyp · Starrer Flügel · Drehflügel · UAVs und urbane Luftmobilität |

|

Nach Flottenalter · Mittleres Alter (6–12 Jahre) · Jung (0–5 Jahre) · Reife (13+ Jahre) |

|

|

Vom System überwacht · Flugzeugzelle und Strukturen · Motoren und APU · Fahrwerk und Bremsen · Avionik · Elektrische Energie · Umgebungsbedingungen/Druckbeaufschlagung |

|

|

Nach Produktangeboten · Analytics-Plattformen (SaaS) und Apps · Digitale Zwillinge und Physik-/Hybridmodelle · Edge-Hardware und eingebettete Gesundheitssysteme · Integrierte OEM-Angebote · Datenintegration und -austausch · Verwaltete Dienste (Data Science/MLOps/Change Management) |

|

|

Nach Bereitstellungsmodell · Multi-Tenant-SaaS · Hybrid (Cloud + Edge) · Single-Tenant-Cloud · Vor Ort |

|

|

Durch Lösung · RUL-Vorhersage (Komponenten) · Ersatzteilprognose · Fehlererkennung und -isolierung · Wartungsslot-Optimierung · Zuverlässigkeitsorientierte Analysen · Kraftstoff-/Leistungsoptimierung |

|

|

Vom Endbenutzer · Low-Cost-Carrier (LCCs) · Frachtunternehmen · Unabhängige MROs · Netzwerk-/Legacy-Fluggesellschaften · OEM-Aftersales · Geschäftsluftfahrtbetreiber |

|

|

Nach Region · Nordamerika (nach Flugzeugtyp, nach Flottenalter, nach überwachtem System, nach Produktangeboten, nach Bereitstellungsmodell, nach Lösung, Endbenutzer und nach Land) o USA (nach Flugzeugtyp) o Kanada (nach Flugzeugtyp) · Europa (nach Flugzeugtyp, nach Flottenalter, nach überwachtem System, nach Produktangeboten, nach Bereitstellungsmodell, nach Lösung, Endbenutzer und nach Land) o Großbritannien (nach Flugzeugtyp) o Deutschland (nach Flugzeugtyp) o Frankreich (nach Flugzeugtyp) o Russland (nach Flugzeugtyp) o Restliches Europa (nach Flugzeugtyp) · Asien-Pazifik (nach Flugzeugtyp, nach Flottenalter, nach überwachtem System, nach Produktangeboten, nach Bereitstellungsmodell, nach Lösung, Endbenutzer und nach Land) o China (nach Flugzeugtyp) o Indien (nach Flugzeugtyp) o Japan (nach Flugzeugtyp) o Singapur (nach Flugzeugtyp) o Rest der Asien-Pazifik-Region (nach Flugzeugtyp) · Rest der Welt (nach Flugzeugtyp, nach Flottenalter, nach überwachtem System, nach Produktangeboten, nach Bereitstellungsmodell, nach Lösung, Endbenutzer und nach Land) o Naher Osten und Afrika (nach Flugzeugtyp) o Lateinamerika (nach Flugzeugtyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 5,35 Milliarden US-Dollar und soll bis 2034 18,87 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,65 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 17,1 % aufweisen wird.

Das Starrflügler-Segment war nach Flugzeugtyp marktführend.

Ergebnisbasierte Uptime-Angebote und die Einführung von OEM-Vorhersageplattformen durch Fluggesellschaften beschleunigen das Marktwachstum.

Airbus (Frankreich), Boeing (USA), GE Aerospace (USA), Rolls-Royce (Großbritannien), Pratt & Whitney (USA), Safran (Frankreich), Honeywell Aerospace (USA), Collins Aerospace (USA), Lufthansa Technik (Deutschland), Lufthansa Technik (Deutschland) und andere sind die Top-Unternehmen auf dem Markt für vorausschauende Flugzeugwartung.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 222

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf