Marktgröße, Anteil und Branchenanalyse für digitale Phasenschieber, nach Kanalanzahl (Einzelkanal und Mehrkanal), nach Anwendung (Radarsysteme, elektronische Kriegsführungssysteme, Kommunikationssysteme, Test- und Messgeräte sowie Luft- und Raumfahrt und Verteidigung), nach Ausgangsleistung (niedrige Leistung (unter 1 W), mittlere Leistung (1-10 W) und hohe Leistung (über 10 W)), nach Phasenverschiebungstyp (analoger Phasenschieber, digitaler Phasenschieber und zeitverzögerter Phasenschieber), nach Frequenzbereich (0–3 GHz, 3–6 GHz, 6–12 GHz, 12–18 GHz, 18–26 GHz und über 26 GHz) und regionale

Marktgröße und Zukunftsaussichten für digitale Phasenschieber

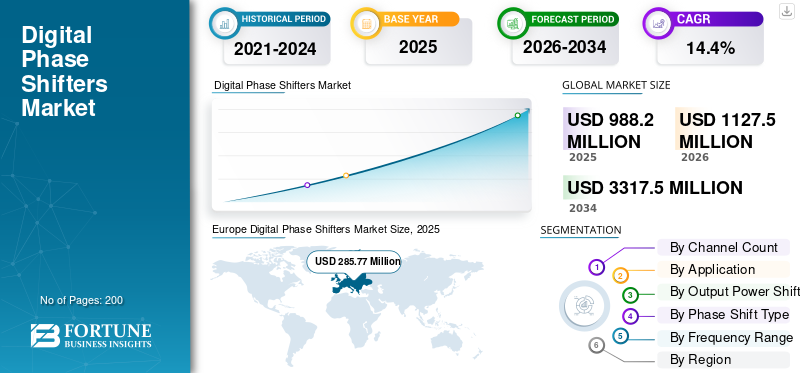

Die globale Marktgröße für digitale Phasenschieber wurde im Jahr 2025 auf 988,2 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.127,5 Millionen US-Dollar im Jahr 2026 auf 3.317,5 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,4 % aufweisen.Europa dominierte den Markt für digitale Phasenschieber mit einem Marktanteil von 28,86 % im Jahr 2025.

Digitale Phasenschieber sind ein kritisches Segment des HF- und Mikrowellenelektronikmarkts und ermöglichen eine präzise Steuerung der Signalphase in Anwendungen wie Phased-Array-Antennen, Radarsystemen und Telekommunikation. Diese Geräte passen die Phase von HF-Signalen digital an und bieten gegenüber analogen Gegenstücken Vorteile wie höhere Genauigkeit, Programmierbarkeit und Immunität gegenüber Temperaturschwankungen, was sie ideal für die Strahlformung in 5G-Basisstationen und Satellitenkommunikation macht. Der Markt lebt von der steigenden Nachfrage aus dem Verteidigungssektor nach fortschrittlichem Radar und elektronischer Kriegsführung, bei der die Strahlsteuerung die Zielverfolgung und die Störfestigkeit verbessert. In der Luft- und Raumfahrt unterstützen sieAvionikund Satellitennutzlasten, während ADAS sie für die Radar-basierte Kollisionsvermeidung und die adaptive Geschwindigkeitsregelung nutzt.

Zu den Hauptakteuren zählen Analog Devices, Inc. (USA), Murata Manufacturing Co., Ltd. (Japan), Qorvo, Inc. (USA), Texas Instruments Incorporated (USA), NXP Semiconductors (Niederlande) und Mercury Systems (USA), die durch HF-Expertise und Phased-Array-Innovationen dominieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für digitale Phasenschieber

- Marktgröße 2025: 988,2 Millionen US-Dollar

- Marktgröße 2026: 1.127,5 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 3.317,5 Millionen US-Dollar

- CAGR: 14,4 % von 2026–2034

- Europa dominierte den Markt für digitale Phasenschieber mit einem Anteil von 28,86 % im Jahr 2025.

- Das Multi-Channel-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,2 % wachsen.

- Es wird erwartet, dass das Segment elektronische Kriegsführungssysteme im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 15,7 % wachsen wird.

Europa

Europa war mit 285,27 Millionen US-Dollar im Jahr 2025 Marktführer.

Nordamerika

Nordamerika wird im Jahr 2026 voraussichtlich 351,2 Millionen US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 391,2 Millionen US-Dollar erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate von 15,1 %.

UNS

Der Markt wird im Jahr 2026 auf 304,3 Millionen US-Dollar geschätzt.

Japan

Der Markt soll im Jahr 2026 66,0 Millionen US-Dollar erreichen.

Mehr lesen

Markttrends für digitale Phasenschieber

Beamforming-Innovationen prägen die Entwicklung des Marktes

Eine Verlagerung hin zu integrierten, programmierbaren Architekturen verbessert die Anpassungsfähigkeit von Phased-Array-Antennen und softwaredefinierten Systemen. Der Fokus auf Miniaturisierung und Energieeffizienz unterstützt den Einsatz in kompakten Geräten wie IoT und Wearables. Die Erweiterung um Augmented Reality und KI-gesteuerte adaptive Steuerung erweitert die Anwendungsmöglichkeiten. Fortschrittliche Materialien verbessern die Zuverlässigkeit für Hochfrequenz-Telekommunikations- und Radaranwendungen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach 5G und fortschrittlichen drahtlosen Technologien treibt das Marktwachstum voran

Proliferation of 5G and advanced wireless technologies necessitates precise phase control for beamforming, driving demand for digital phase shifters in telecommunications infrastructure. Fortschritte bei Radarsystemen für Verteidigung undSatellitenkommunikationerfordern eine zuverlässige Strahllenkung, was die Einführung weiter beschleunigt. Das Wachstum bei ADAS- und elektronischen Kriegsführungsanwendungen für die Automobilindustrie erhöht die Nachfrage nach einem effizienten HF-Signalmanagement und fördert die Marktdynamik. Die Miniaturisierung von Halbleitern senkt die Kosten und ermöglicht eine umfassendere branchenübergreifende Integration. Dies treibt das Marktwachstum für digitale Phasenschieber voran.

MARKTBEGRENZUNGEN

Hohe Kosten schränken die Zugänglichkeit ein, was das Marktwachstum behindert

Erhöhte Herstellungskosten für anspruchsvolle Komponenten schränken die Akzeptanz durch kleinere Unternehmen und Schwellenländer ein. Komplexe Produktionsprozesse erhöhen die Hürden für Skalierbarkeit und Markteintritt. Schwachstellen in der Lieferkette verstärken den Preisdruck und behindern eine flächendeckende Einführung. Diese Faktoren konsolidieren den Markt unter etablierten Akteuren mit umfangreichen Ressourcen.

MARKTCHANCEN

Infrastruktur, Autonomie, Innovation und politische Veränderungen bieten Wachstumschancen

Der Ausbau der Infrastruktur in Entwicklungsregionen für Telekommunikation und Verteidigung führt zu einer Nachfrage nach Hochfrequenzkomponenten. Automobilautonomie- und Raumfahrtprogramme im asiatisch-pazifischen Raum und in Lateinamerika bieten ungenutztes Potenzial. Technologische Materialinnovationen ermöglichen kostengünstige und leistungsstarke Lösungen. Politische Investitionen und geopolitische Veränderungen begünstigen das Wachstum strategischer Anwendungen.

HERAUSFORDERUNGEN DES MARKTES

Designkomplexitäten behindern die Leistung und stellen das Marktwachstum in Frage

Das Erreichen einer hohen Genauigkeit bei erhöhten Frequenzen erfordert eine aufwendige Technik, die zu Signalverlusten und Phasenfehlern führen kann. Die Integration in bestehende Systeme bringt Kompatibilitätsprobleme und verlängerte Entwicklungszyklen mit sich. Umwelteinflüsse wie Temperaturschwankungen beeinträchtigen die Zuverlässigkeit. Mangelnde Branchenstandardisierung erschwert Interoperabilität und Innovation.

Segmentierungsanalyse

Nach Kanalanzahl

Das Single-Channel-Segment dominiert aufgrund veralteter Plattformen und kostenempfindlicher Systeme

Basierend auf der Kanalanzahl wird der Markt in Einzelkanal und Mehrkanal segmentiert.

Es wird erwartet, dass das Single-Channel-Segment den größten Marktanteil ausmacht. Die Nachfrage nach Laboren, Upgrades älterer Radargeräte und kostenempfindlichen Plattformen, die eine einfache Strahlsteuerung benötigen, bleibt stabil. Käufer bevorzugen eine schnelle Integration, eine geringe Stückliste und eine deterministische Kalibrierung, wenn die Mehrkanalkomplexität nicht gerechtfertigt ist.

Es wird erwartet, dass das Multi-Channel-Segment im Prognosezeitraum mit einer CAGR von 14,2 % wachsen wird.

Auf Antrag

Das Segment Radarsysteme wächst aufgrund der AESA-Modernisierung und der Abwehr von UAS

Je nach Anwendung wird der Markt in Radarsysteme unterteilt,elektronische KriegsführungSysteme, Kommunikationssysteme, Test- und Messgeräte sowie Luft- und Raumfahrt und Verteidigung.

Im Jahr 2025 dominierte das Segment Radarsysteme den Weltmarkt. Das Wachstum dieses Segments wird durch AESA-Modernisierung, Abwehr von UAS, Luftverteidigung, Marineüberwachung und Feuerleitverbesserungen vorangetrieben. Die digitale Phasenverschiebung ermöglicht agile Strahlen, niedrige Nebenkeulen und schnelle Aktualisierungen in Umgebungen mit hoher Bedrohungsdichte.

Das Segment elektronische Kriegsführungssysteme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,7 % wachsen.

Nach Ausgangsleistung

Starke Nachfrage von Phased-Array- und SATCOM-Anwendungen fördert das Wachstum im Segment mittlerer Leistung (1-10 W).

Basierend auf der Ausgangsleistung wird der Markt in niedrige Leistung (unter 1 W), mittlere Leistung (1–10 W) und hohe Leistung (über 10 W) unterteilt.

Es wird erwartet, dass das Segment mittlerer Leistung (1–10 W) im Prognosezeitraum einen dominanten Marktanteil halten wird. Die Nachfrage wird durch Phased-Array-Frontends, Ausgleichsbereich und thermische Grenzen bestimmt. Es passt auf die meisten AESA-Kacheln, SATCOM-Terminals und Hochleistungsfunkgeräte, bei denen es auf Effizienz, Linearität und Zuverlässigkeit ankommt.

Das Hochleistungssegment (über 10 W) wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 15,3 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Phasenverschiebungstyp

Die Nachfrage nach digitalen Phasenschiebern steigt aufgrund der Umstellung moderner Arrays auf softwaredefinierte Strahlformung

Basierend auf der Art der Phasenverschiebung wird der Markt in analoge Phasenschieber, digitale Phasenschieber und zeitverzögerte Phasenschieber unterteilt.

Das Segment der digitalen Phasenschieber dominierte mit dem größten Marktanteil. Die Nachfrage steigt, da die Systeme auf softwaredefinierte Strahlformung und Kalibrierung im geschlossenen Regelkreis umsteigen. Die digitale Steuerung verbessert die Wiederholbarkeit, den Produktionsertrag und die Feldrekonfiguration, die für AESA-Radar, EW und Mehrstrahl-SATCOM von entscheidender Bedeutung sind.

Darüber hinaus wird erwartet, dass das Segment der Verzögerungsphasenschieber im Prognosezeitraum mit einer jährlichen Wachstumsrate von 14,2 % wächst.

Nach Frequenzbereich

Die Nachfrage nach 6–12 GHz wächst aufgrund der Skalierung von X-Band-zentrierten Radar- und Sensorprogrammen

Basierend auf dem Frequenzbereich ist der Markt in 0–3 GHz, 3–6 GHz, 6–12 GHz, 12–18 GHz, 18–26 GHz und über 26 GHz unterteilt.

Das 6-12-GHz-Segment hatte den größten Marktanteil bei digitalen Phasenschiebern. Das X-Band dominiert viele Radare und Sensoren, während SATCOM- und Verteidigungsverbindungen im mittleren Bandbereich zunehmen. Dieser Bereich ist ausgeglichenAntenneGröße, Ausbreitung und Auflösung, was zu Volumenbereitstellungen führt.

Darüber hinaus wird im Prognosezeitraum ein Wachstum über 26 GHz mit einer jährlichen Wachstumsrate von 17,9 % prognostiziert.

Regionaler Ausblick auf den Markt für digitale Phasenschieber

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Europa

Europe Digital Phase Shifters Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa hielt im Jahr 2024 den dominierenden Anteil im Wert von 252,04 Mio. USD und behielt auch im Jahr 2025 den führenden Anteil mit 285,27 Mio. USD. Die Nachfrage wird durch die Rekapitalisierung der Luftverteidigung, AESA-Upgrades und einen Ausbau der souveränen Fähigkeiten in den Bereichen Radar, EW und sichere Kommunikation angezogen. Die Realität der Exportkontrolle und die Lokalisierung der Lieferkette führen zu einer zunehmenden Inlandsbeschaffung und dem Einsatz von Multiband-Phased-Array-Geräten.

Britischer Markt für digitale Phasenschieber

Es wird geschätzt, dass der britische Markt im Jahr 2026 einen Wert von 63,0 Millionen US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 14,1 % im Prognosezeitraum entspricht. Die Nachfrage wird durch die Verbesserung der Luft- und Seeüberwachung, den Bedarf an elektronischem Schutz und damit verbundene Interoperabilitätsanforderungen bestimmt. Bei der Beschaffung werden bewährte Lieferanten bevorzugt, aber eine schrittweise Modernisierung und sichere Kommunikation sorgen für eine stetige Einführung digitaler Phasenschieber.

Deutschland Markt für digitale Phasenschieber

Der deutsche Markt wird im Jahr 2026 voraussichtlich rund 68,9 Millionen US-Dollar erreichen. Die Nachfrage steigt mit integrierter Luft- und Raketenabwehr, bodengestützten Radar-Upgrades und sicherer taktischer Kommunikation. Eine starke industrielle Basis und der Schwerpunkt auf souveränen Lieferketten treiben Mehrkanalarchitekturen und leistungsstärkere HF-Frontends voran.

Nordamerika

Schätzungen zufolge wird Nordamerika im Jahr 2026 einen Umsatz von 351,2 Millionen US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Die Nachfrage nach digitalen Phasenschiebern wird durch die nachhaltige Modernisierung von Verteidigungsradaren/EW, die belastbare SATCOM-Beschaffung und die großvolumige Integration in AESA-Plattformen vorangetrieben. Reife Zulieferer, eine Rapid-Prototyping-Kultur und eine stabile Programmfinanzierung sorgen dafür, dass sich die digitale Multichannel-Einführung beschleunigt.

US-Markt für digitale Phasenschieber

Basierend auf dem starken Input Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 voraussichtlich 304,3 Millionen US-Dollar erreichen, was etwa 14,7 % des weltweiten Umsatzes ausmacht. Die Nachfrage wird durch große AESA-Radar- und EW-Programme, Upgrades für Marine-/Luftplattformen und hochwertige SATCOM-Terminals gestützt. Eine fortschrittliche Testinfrastruktur und schnelle Feldzyklen begünstigen eine digitale, mehrkanalige und genau kalibrierte Phasensteuerung.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 15,1 % verzeichnen, was die dritthöchste aller Regionen ist, und bis 2026 einen Wert von 391,2 Mio. Starke Produktionsökosysteme, die zunehmende Einführung von SATCOM und strenge Zeitpläne für die Modernisierung beschleunigen die Stückzahlen digitaler Phasenschieber und die Einführung höherer Frequenzen.

Japan-Markt für digitale Phasenschieber

Der japanische Marktanteil im Jahr 2026 wird auf rund 66,0 Millionen US-Dollar geschätzt, was einem CAGR von 14,4 % im Prognosezeitraum entspricht. Die Nachfrage wird durch das Bewusstsein für den maritimen Bereich und die Luftverteidigung getriebenRadarAktualisierung und sichere Kommunikationsmodernisierung. Hohe Zuverlässigkeitsstandards und fortschrittliche Elektronik-Ökosysteme begünstigen kompakte digitale Phasenschieber mit geringer Drift für dichte Phased-Array-Architekturen.

Markt für digitale Phasenschieber in China

Chinas Markt wird voraussichtlich einer der größten im asiatisch-pazifischen Raum sein, mit einem geschätzten Umsatz von rund 140,5 Millionen US-Dollar im Jahr 2026. Die Nachfrage steigt durch den schnellen Einsatz von Phased-Array-Radargeräten, elektronischen Kriegsführungssystemen und SATCOM-Terminals. Große inländische Produktionskapazitäten und hohe Systemvolumina beschleunigen die Mehrkanalintegration und die Expansion in höhere Frequenzbereiche.

Markt für digitale Phasenschieber in Indien

Der indische Markt wird im Jahr 2026 auf rund 72,8 Millionen US-Dollar geschätzt. Die Nachfrage steigt durch einheimische Radar-/EW-Programme, den Ausbau der Luftverteidigung und wachsende SATCOM-Bodensegmente. Make-in-Country-Beschaffung und Plattformmodernisierung treiben die lokale Integration digitaler Phasenschieber über mehrere Frequenzbänder hinweg voran.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Es wird erwartet, dass diese Regionen im Prognosezeitraum ein moderates Wachstum dieses Marktes verzeichnen werden. Der Markt für den Nahen Osten, Afrika und Lateinamerika wird im Jahr 2026 voraussichtlich einen Wert von 33,7 Mio. USD bzw. 26,8 Mio. USD erreichen. Die Nachfrage wird durch die Grenzen bestimmtSicherheit, Luftverteidigungsbeschaffung und neue SATCOM-Bodeninfrastruktur. Der Einkauf ist programmbasiert und uneinheitlich, aber die zunehmende Bedrohungswahrnehmung und lokale Montagepartnerschaften führen zu einer stetigen Ausweitung der Phased-Array-Bereitstellungen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure beschleunigen Innovationen, während Sicherheitsanforderungen schnellere Lösungen erfordern

Analog Devices, Inc. (USA) ist führend bei präzisen integrierten HF-Schaltkreisen und programmierbaren Phasenschiebern für Radar und 5G-Beamforming und nutzt dabei jahrzehntelange analoge Expertise. Murata Manufacturing Co., Ltd. (Japan) zeichnet sich durch kompakte Komponenten auf Keramikbasis aus, die sich ideal für Telekommunikationsinfrastruktur und Automobilradarmodule eignen. Qorvo, Inc. (USA) dominiert Hochleistungs-GaAs/GaN-Lösungen für Verteidigungs- und Satellitenanwendungen und legt dabei Wert auf verlustarme Leistung. Texas Instruments Incorporated (USA) bietet kostengünstige, vielseitige Treiber, die in breitere DSP-Plattformen für Phased Arrays integriert sind. NXPHalbleiter(Niederlande) konzentriert sich auf Automobil- und IoT-Konnektivitätsschalthebel mit robusten Sicherheitsfunktionen. Mercury Systems (USA) ist auf robuste Systeme für die Luft- und Raumfahrt sowie die elektronische Kriegsführung spezialisiert und liefert schlüsselfertige Radarsubsysteme. Diese Unternehmen treiben Innovationen durch Forschung und Entwicklung, Partnerschaften und vertikale Integration voran und erobern durch überlegene Phasengenauigkeit und Skalierbarkeit große Marktanteile.

Liste der wichtigsten Unternehmen für digitale Phasenschieber im Profil

- Analog Devices, Inc.(UNS.)

- Murata Manufacturing Co., Ltd. (Japan)

- Qorvo, Inc.(UNS.)

- Texas Instruments Incorporated (USA)

- NXP Semiconductors (Niederlande)

- Mercury Systems (USA)

- MACOM-Technologielösungen(UNS.)

- Crane Aerospace & Electronics (USA)

- Narda-MITEQ(UNS.)

- Astra Microwave Products Limited (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:OCCAR unterzeichnete eine Kofinanzierungsvereinbarung für REACT II, ein von Indra geleitetes elektronisches Angriffsprogramm, das von sieben europäischen Nationen unterstützt wird.

- September 2025:Safran Electronics & Defence und Rheinmetall Electronics haben bei DSEI London eine neue Rahmenvereinbarung unterzeichnet, um die langfristige Zusammenarbeit zu vertiefen, die Beschaffung zu vereinfachen und anstehende gemeinsame Projekte zu unterstützen.

- August2025:BEL und Centum Electronics haben eine Absichtserklärung unterzeichnet, um gemeinsam fortschrittliche elektronische Module, Subsysteme und Systeme für die Verteidigung zu entwerfen, zu entwickeln und herzustellen, mit Schwerpunkt auf EW, Radar und Sicherheitmilitärische Kommunikation.

- Februar 2025:Rafael und Centum Electronics haben eine Teaming-Vereinbarung unterzeichnet, um bei der Spektrumsbeherrschung, der Spektrumssituationserkennung und KI-basierten Intelligenz-/Entscheidungsunterstützungssuiten für die indischen Streitkräfte zusammenzuarbeiten.

- Dezember 2024:Mitsubishi Electric hat eine Absichtserklärung mit Bharat Electronics Limited (BEL) und MEMCO Associates (Indien) unterzeichnet, um gemeinsame Geschäftsmöglichkeiten in ausgewählten Verteidigungs- und Raumfahrtbereichen zu erkunden.

BERICHTSBEREICH

Der Marktbericht für digitale Phasenschieber bietet einen klaren Überblick über die Marktgröße und Zukunftsprognosen für alle wichtigen Segmente. Es schlüsselt die Nachfragemaschine auf, was die Akzeptanz beschleunigt, was sie verlangsamt, wo die größten Chancen liegen und welche Trends den Markt wahrscheinlich durch das Prognosefenster steuern werden. Um das Wettbewerbsverhalten zu erklären, werden die fünf Kräfte von Porter angewendet, um die Intensität der Rivalität und die Verhandlungsmacht sowohl von Lieferanten als auch von Käufern zu messen. Außerdem werden Nachrüst- und Upgrade-Zyklen bewertet, die den Aftermarket-Umsatz steigern können, und wichtige Wettbewerbsmaßnahmen wie Partnerschaften, strategische Deals, Fusionen und Übernahmen sowie andere wesentliche Entwicklungen verfolgt. Der Bericht vergleicht die regionale Präsenz in den wichtigsten Regionen und schließt mit einer Wettbewerbslandschaft, die Schätzungen umfasst.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 14,4 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Kanalanzahl, nach Anwendung, nach Ausgangsleistung, nach Phasenverschiebungstyp, nach Frequenzbereich und Region |

| Nach Kanalanzahl |

|

| Auf Antrag |

|

| Nach Ausgangsleistung |

|

| Nach Phasenverschiebungstyp |

|

| Nach Frequenzbereich |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 988,2 Millionen US-Dollar und soll bis 2034 3.317,5 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Europas bei 285,27 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 14,4 % aufweisen wird.

Es wird erwartet, dass das Einzelkanalsegment den Markt dominieren wird.

Die steigende Nachfrage nach 5G und fortschrittlichen drahtlosen Technologien sind die Schlüsselfaktoren für das Marktwachstum.

Analog Devices, Inc. (USA), Murata Manufacturing Co., Ltd. (Japan), Qorvo, Inc. (USA), Texas Instruments Incorporated (USA), NXP Semiconductors (Niederlande) und Mercury Systems (USA) sind einige wichtige Akteure auf dem Weltmarkt.

Europa dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf