Marktgröße, Anteil und Branchenanalyse für digitale Kfz-Schlüssel, nach Technologietyp (Nahfeldkommunikation, Bluetooth Low Energy, Ultrabreitband und Hybrid), nach Vertriebskanal (primärer digitaler Schlüssel, gemeinsamer digitaler Schlüssel, digitaler Flotten-/kommerzieller Schlüssel und digitaler Valet-/Service-Schlüssel), nach Antrieb (Verbrennungsmotor und elektrisch), nach Anwendung (Fahrzeugverriegelung/-entriegelung, Motorstart/-stopp, Personalisierung und Benutzerprofile, Fernzugriff und -steuerung sowie Flotten- und gemeinsamer Mobilitätszugang) und regionale Prognosen, 2026-2034

WICHTIGE MARKTEINBLICKE

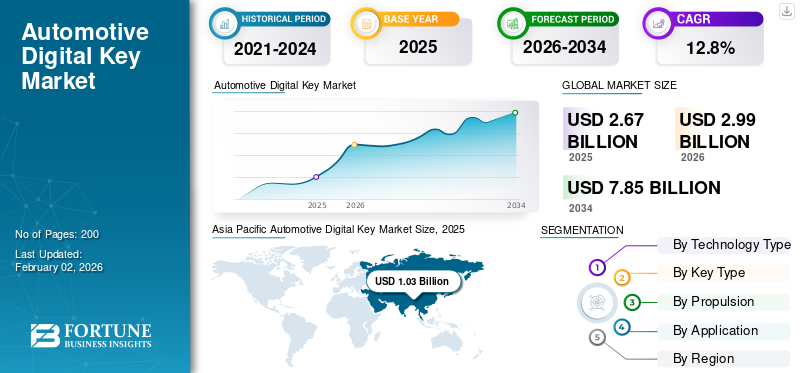

Die Größe des Marktes für digitale Automobilschlüssel wurde im Jahr 2025 auf 2,67 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 2,99 Milliarden US-Dollar im Jahr 2026 auf 7,85 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,8 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 38,58 % im Jahr 2025.

Der Markt umfasst Technologien, die ein Smartphone, eine Smartwatch oder eine Karte als sicheren Autoschlüssel fungieren lassen. Anstatt einen herkömmlichen Schlüssel mit sich zu führen, können Benutzer das Sperren, Entsperren und Starten über eine mobile App oder ein Portemonnaie durchführen. In vielen Systemen authentifizieren sich Fahrzeug und Gerät gegenseitig mithilfe einer Mischung aus Funk und Verschlüsselung, was zu einer Verbesserung der Sicherheit und einer höheren Sicherheit im Vergleich zu älteren schlüssellosen Lösungen beiträgt. Diese digitalen Schlüssel werden zu einem praktischen Feature in der Automobilindustrie, da Fahrzeuge softwaregesteuert und immer verbunden sind.

Digitale Schlüssel sind eng mit dem breiteren Ökosystem vernetzter Autos verbunden. Sie fügen sich natürlich einInternet der Dinge (IoT)Arbeitsabläufe, bei denen das Telefon zur Identität wird, das Auto zum Endpunkt wird und der Zugriff mit Berechtigungen verwaltet werden kann. Dies ist sowohl für Hersteller als auch für Verbraucher von Bedeutung, da OEMs die physische Schlüsselhandhabung reduzieren können, während Eigentümer den vorübergehenden Zugang mit Familienangehörigen, Parkservice- oder Flottenfahrern teilen können. Zu den wichtigsten Anwendungen gehören täglicher Eigentümerzugang, Fern- oder Passivzugang, Gast-/Parkserviceschlüssel und Flotten-/Unternehmensmobilität.

Es wird erwartet, dass die Produktakzeptanz in den nächsten Jahren schneller voranschreitet, da mehr Modelle mit digital-key-fähiger Hardware ausgeliefert werden. Das Digital-Key-Framework von CCC wurde entwickelt, um NFC- und Freisprech-Erlebnisse mit UWB mit BLE zu unterstützen und so eine bessere Benutzerfreundlichkeit bei gleichzeitiger Abwärtskompatibilität zu gewährleisten.

Wichtige Akteure im digitalen Schlüsselmarkt für die Automobilindustrie wie Continental, Bosch und Denso konzentrieren sich auf sichere Smartphone-basierte Zugangslösungen, indem sie mit Anbietern mobiler Ökosysteme und Standardisierungsgremien zusammenarbeiten. Da die Automobilherstellung diese Lösungen auf mehr Fahrzeugtypplattformen ausweitet, steigt die Nachfrage nach digitalen Automobilschlüsseln im Passagier- und Premiumsegment, wobei die Dynamik in Regionen, die bereits führend bei vernetzten Diensten sind, wie Nordamerika und der asiatisch-pazifische Raum, stärker ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum digitalen Automobilmarkt

- Marktgröße 2025: 2,67 Milliarden US-Dollar

- Marktgröße 2026: 2,99 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,85 Milliarden US-Dollar

- CAGR: 12,8 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den digitalen Schlüsselmarkt für die Automobilindustrie mit einem Anteil von 38,58 % im Jahr 2025.

- Das Ultra-Wideband-Segment (UWB) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,6 % wachsen.

- Das Elektrosegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,6 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025, angetrieben durch eine starke Fahrzeugproduktion, das Wachstum des Smartphone-Ökosystems und die Ausweitung vernetzter Dienste.

Nordamerika

Es wird erwartet, dass Nordamerika stetig wächst, unterstützt durch die Ausweitung digitaler Geldbörsen-Ökosysteme und OEM-Investitionen.

Europa

Es wird erwartet, dass Europa aufgrund der Einführung von Premiumfahrzeugen und der Standardisierung digitaler Zugangssysteme expandiert.

UNS

Das Wachstum wird durch die zunehmende Nutzung App-basierter Dienste und die steigende Akzeptanz des telefonischen Fahrzeugzugangs vorangetrieben.

Japan

Der Markt profitiert von der frühen Einführung von Komfortfunktionen und der Erweiterung lokaler Ökosysteme für die Automobilherstellung.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Die zunehmende Akzeptanz vernetzter Autos macht digitale Schlüssel zu einem standardmäßigen Komfortmerkmal

Da sich das Wachstum des Automotive-Software-Ökosystems beschleunigt, erwarten immer mehr Käufer einen telefonischen Zugriff als Teil desvernetztes AutoErfahrung. Digitale Schlüssel unterstützen die gemeinsame Nutzung, Fernberechtigungen und eine reibungslosere tägliche Nutzung, was die Nachfrage nach digitalen Automobilschlüsseln bei Mainstream- und Premium-Modellen steigert. Da diese Funktion den Komfort ohne größere Kabinenänderungen verbessert, können OEMs sie schnell plattformübergreifend skalieren.

- Beispielsweise wurde in Berichten von Hyundai Motor India im August 2025 festgestellt, dass die Einführung von Digital Key etwa ein Drittel der berechtigten Käufer erreichte, was zeigt, dass die Verbraucher stark vom Smartphone-basierten Zugang angezogen werden.

MARKTBEGRENZUNGEN

Sicherheitsbedenken und Fragmentierung des Ökosystems verlangsamen die Massenadoption

Digitale Schlüssel müssen Komfort und erhöhte Sicherheit in Einklang bringen, und Bedenken hinsichtlich Relay-Angriffen, Telefondiebstahl und Kontowiederherstellung können die Akzeptanz verlangsamen. Der Markt ist außerdem fragmentiert, da unterschiedliche Telefonökosysteme, Fahrzeugplattformen und regionale Vorschriften die Interoperabilität erschweren. Bis Standards und Zertifizierungsabdeckung universeller werden, werden einige OEMs digitale Schlüssel als optionale Funktion und nicht als Standardfunktion beibehalten.

- Beispielsweise erweiterte CCC im März 2025 sein Digital-Key-Zertifizierungsprogramm um BLE und UWB und spiegelt damit den Bedarf der Branche nach Standardisierung von Sicherheit und Interoperabilität wider.

MARKTCHANCEN

Die Expansion von Digital-Key in neue OEMs und aufstrebende Märkte eröffnet Wachstumschancen

Eine große Chance auf dem Markt ist die Skalierung digitaler Schlüssel über die ersten Premium-Anwender hinaus auf breitere OEM-Produktpaletten und schnell wachsende Regionen. Da durch Geräte-Wallets immer mehr Fahrzeugmarken hinzukommen und Anbieter ihre Einsätze lokalisieren, erweitert sich die adressierbare Basis schnell. Dies ist insbesondere dort relevant, wo Smartphone-basierte Erlebnisse schneller wachsen als die traditionelle, von Händlern gesteuerte Funktionsakzeptanz, wodurch Raum für eine schnelle Einführung entsteht.

- Beispielsweise kündigte Samsung Wallet im Oktober 2025 die Unterstützung digitaler Autoschlüssel für Mahindra-Elektro-SUVs in Indien an und markierte damit eine bemerkenswerte Ausweitung brieftaschenbasierter Schlüssel in neue OEM-Ökosysteme.

HERAUSFORDERUNGEN DES MARKTES

Benutzervertrauen, Setup-Reibungen und Wiederherstellungsprozesse bleiben Problempunkte

Während die Technologie funktioniert, zögern Benutzer möglicherweise, einen herkömmlichen Schlüssel zu ersetzen, wenn sich die Einrichtung komplex anfühlt oder die Wiederherstellung nach einem verlorenen Telefon unklar ist. OEMs müssen die Bereitstellung vereinfachen, Händler schulen und zuverlässige Fallback-Optionen anbieten. Ohne starkes Onboarding und Kundensupport kann die Einführung selbst bei Modellen, die digitale Schlüssel technisch unterstützen, ins Stocken geraten.

- Beispielsweise berichtete Wired, dass im November 2025 die Einführung digitaler Autoschlüssel aufgrund von Gewohnheits-, Bekanntheits- und Interoperabilitätsproblemen verlangsamt wird, obwohl mehrere Marken seit Jahren verfügbar sind.

AUTOMOBIL-DIGITAL-SCHLÜSSELMARKTRENDS

BLE/UWB/Feldkommunikation NFC-Hybrid-Setups sind ein wichtiger Markttrend

Ein klarer Trend sind digitale Multi-Radio-Schlüssel, die Feldkommunikation NFC mit BLE/UWB für passiven Zugang und bessere Reichweite kombinieren. Dieser hybride Ansatz verbessert die Benutzerfreundlichkeit und erhöht gleichzeitig die Sicherheit, da UWB dabei hilft, den Gerätestandort genauer zu bestätigen als BLE allein. Da die Zertifizierung zunimmt und immer mehr Fahrzeuge mit UWB-Hardware ausgeliefert werden, wird erwartet, dass diese Architektur bei Neueinführungen dominieren wird.

- Beispielsweise beschreibt CCCs Digital Key Release 3.0 den freihändigen, standortbezogenen Zugriff über UWB mit Bluetooth Low Energy und behält gleichzeitig die NFC-Unterstützung für Abwärtskompatibilität bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Technologietyp

Das Segment Bluetooth Low Energy dominiert aufgrund seiner ausgewogenen Kosten, Reichweite und Telefonkompatibilität

Auf der Grundlage des Technologietyps wird der Markt unterteiltNahfeldkommunikation, Bluetooth Low Energy, Ultrabreitband und Hybrid.

Unter diesen dominiert das Bluetooth Low Energy-Segment den Markt, da es von Smartphones und Fahrzeugmodulen weithin unterstützt wird und damit den einfachsten Weg für skalierbare digitale Schlüsselbereitstellungen darstellt. BLE unterstützt proximity-basierte Kommunikation für den schlüssellosen Zugang und kann für mehr Sicherheit und ein besseres Benutzererlebnis mit UWB/NFC gekoppelt werden. Sein niedriges Leistungsprofil ermöglicht auch einen kontinuierlichen Hintergrundbetrieb, ohne dass Geräte entladen werden müssen.

- Beispielsweise gab CCC im März 2025 bekannt, dass sein Zertifizierungsprogramm für digitale Schlüssel nun auch BLE umfasst und damit BLE als Kerntechnologie für interoperable digitale Schlüssel stärkt.

Das Ultrabreitband-Segment (UWB) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,6 % wachsen.

Nach Schlüsseltyp

Der primäre digitale Schlüssel dominiert den Markt, da Besitzer einen vollständigen und jederzeit verfügbaren Fahrzeugzugang benötigen

Auf der Grundlage des Schlüsseltyps wird der Markt in primäre digitale Schlüssel, gemeinsam genutzte digitale Schlüssel, digitale Flotten-/kommerzielle Schlüssel und digitale Parkservice-/Serviceschlüssel unterteilt.

Der Besitzerschlüssel verfügt in der Regel über die höchsten Berechtigungen und ermöglicht so eine vollständige Zugriffsverwaltung für das Fahrzeug. Dazu gehört die Ausgabe von Gastschlüsseln, das Festlegen von Limits und die Wiederherstellung des Zugriffs bei Gerätewechsel. Da OEMs digitale Schlüssel immer tiefer in Fahrzeugkonten und Apps integrieren, wird der Primärschlüssel zum zentralen Berechtigungsnachweis für die tägliche Nutzung und Freigabe-Workflows.

- BMW beschrieb beispielsweise, dass Digital Key Plus es Benutzern ermöglicht, das Fahrzeug von einem kompatiblen Gerät aus zu verriegeln/entriegeln und zu starten, was widerspiegelt, dass Schlüssel auf Eigentümerebene nach wie vor die wichtigste Berechtigung für den täglichen Zugang sind.

Das Segment Fleet/Commercial Digital Key wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,9 % wachsen.

Durch Antrieb

Das ICE-Segment dominiert den Markt aufgrund der größten installierten Fahrzeugbasis

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Basierend auf dem Antrieb wird der Markt in Verbrennungsmotor und Elektroantrieb unterteilt.

Das ICE-Segment hält den größten Marktanteil bei digitalen Automobilschlüsseln. Auch wenn die Verbreitung von Elektrofahrzeugen zunimmt, nutzt der Großteil der in Betrieb befindlichen Fahrzeuge immer noch Verbrennungsmotoren, sodass die meisten potenziellen digitalen Schlüsselbereitstellungen an Verbrennungsmotorplattformen gebunden sind. OEMs führen auch digitale Schlüssel für mehrere Ausstattungsvarianten und Antriebsstränge ein, aber das kurzfristige Volumen bleibt dort am stärksten, wo die Fahrzeugbasis am größten ist und die Austauschzyklen stabil sind.

- Beispielsweise berichtete die IEA, dass Elektroautos im Jahr 2024 mehr als 20 % der weltweiten Neuwagenverkäufe ausmachten, was bedeutet, dass die meisten Neufahrzeuge immer noch über ICE/Hybride verfügen, die ICE-gesteuerte digitale Schlüsselmengen unterstützen.

Das Elektrosegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,6 % wachsen.

Auf Antrag

Das Sperren/Entriegeln von Fahrzeugen dominiert den Markt, da es sich um die erste Funktion handelt, die Benutzer annehmen und der sie vertrauen

Je nach Anwendung wird der Markt in Fahrzeugverriegelung/-entriegelung, Motorstart/-stopp, Personalisierung und Benutzerprofile, Fernzugriff und -steuerung sowie Flotten- und Shared-Mobility-Zugang unterteilt.

Das Segment „Sperren/Entsperren“ dominiert den Markt. Das Sperren/Entsperren ist die häufigste Zugriffsaktion und die Funktion, die am einfachsten zuverlässig für alle Telefone und Fahrzeuge bereitgestellt werden kann. Sobald Benutzer dem Sperren/Entsperren vertrauen, sind sie offener für das Starten und Teilen von Funktionen. Auch OEMs priorisieren diesen Anwendungsfall, da er zu bestehenden Zugriffsabläufen passt und gleichzeitig einen unmittelbaren und sichtbaren Mehrwert bietet.

- Beispielsweise kündigte Samsung die Digital Key-Kompatibilität für ausgewählte Volvo- und Polestar-Fahrzeuge an, sodass Benutzer das Fahrzeug direkt über Samsung Wallet entriegeln, verriegeln und starten können.

Das Segment Personalisierung und Benutzerprofile wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,9 % wachsen.

Regionaler Ausblick auf den Automobil-Digital-Schlüsselmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Digital Key Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum ist aufgrund der starken Fahrzeugproduktion, der sich schnell entwickelnden Smartphone-Ökosysteme und der schnellen Einführung vernetzter Dienste führend bei der Produktakzeptanz. Automobilhersteller in China, Japan und Südkorea bringen oft frühzeitig neue Komfortfunktionen auf den Markt, und die Zulieferer skalieren sie durch lokale Fertigung schnell. Der Verbraucherkomfort mit App-basierten Diensten unterstützt auch das Wachstum des digitalen Zugangs. Diese Faktoren stärken die regionale Führungsrolle auf dem Weltmarkt, insbesondere da digitale Schlüssel in Mainstream-Modellen und nicht nur in Premiumfahrzeugen üblich werden.

- Continental hob beispielsweise den UWB-basierten digitalen Zugang für den Q6 e-tron von Audi hervor, der die mit Asien verbundenen Lieferketten und die Technologieskalierung für globale Markteinführungen widerspiegelt.

Nordamerika

Nordamerika sollte stetig wachsen, da Wallet-Ökosysteme expandieren und OEMs vernetzte Funktionen als Teil von Ownership-Apps vorantreiben. Der US-Markt wächst, da Autofahrer bereits App-basierte Dienste für den Fernstart und vernetzte Abonnements nutzen. Da sich die Interoperabilität verbessert, akzeptieren immer mehr Käufer telefonbasierte Schlüssel als praktischen Ersatz oder Backup für physische Schlüsselanhänger.

Europa

Europas Wachstum wird durch die Marktdurchdringung von Premium-Modellen und starke Lieferantenökosysteme für sichere Zugangssysteme unterstützt. Autohersteller bündeln digitale Schlüssel häufig mit vernetzten Servicepaketen, um die Akzeptanz zu fördern. Mit zunehmender Standardisierung dürfte sich die Einführung über die High-End-Ausstattung hinaus auf Segmente mit höherem Volumen ausweiten.

Rest der Welt

Der Rest der Welt wächst, da die vernetzte Infrastruktur verbessert wird und OEMs App-Ökosysteme lokalisieren. Die Produktakzeptanz wird sich zunächst auf städtische Märkte mit hoher Smartphone-Penetration und modernen Händlernetzwerken konzentrieren. Im Laufe der Zeit dürften auch Flottenanwendungsfälle, gemeinsamer Zugriff und Fahrerberechtigungen, die Nachfrage steigern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Plattformintegration und Sicherheitsstandards fördern den Marktwettbewerb

Der Wettbewerb auf dem Markt findet an der Schnittstelle zwischen Kfz-Zugangshardware,SmartphoneÖkosysteme und sicheres Credential-Management. Zu den Hauptakteuren in der Landschaft gehören Tier-1-Anbieter, Plattform-/Betriebssystemanbieter und Standardisierungsgremien. Bei der Differenzierung geht es weniger um eine einzelne Komponente als vielmehr um das End-to-End-Erlebnis: zuverlässige Annäherungserkennung, sichere Bereitstellung, schnelle Authentifizierung und einfache Wiederherstellung bei Verlust eines Telefons.

Eine gängige Strategie besteht darin, Produkte an Interoperabilitätsstandards auszurichten. Die CCC Digital Key-Zertifizierung wurde um die Abdeckung von BLE und UWB (zusätzlich zu NFC) erweitert, was Zulieferern und Automobilherstellern hilft, die Kompatibilität und Sicherheit aller Geräte nachzuweisen. Dies ist von entscheidender Bedeutung, um OEM-Programme in großem Umfang zu gewinnen, da Automobilhersteller einen Ansatz wünschen, der für verschiedene Telefonmarken und -märkte geeignet ist.

Eine weitere Strategie besteht darin, erstklassige Sicherheit und Benutzererfahrung zu schaffen. Lieferanten legen Wert auf stärkere Kryptografie, sichere Elemente und präzises Ranging (UWB), um das Risiko von Relay-Angriffen zu reduzieren und die Sicherheit zu erhöhen. Die Continental AG beispielsweise hat ihr CoSmA-Zugangssystem auf hochsichere UWB- und Smartphone-basierte Zugänge ausgerichtet, um die Markteinführung moderner Fahrzeuge zu unterstützen.

Auch Ökosystempartnerschaften sind von entscheidender Bedeutung. Wallet-Anbieter erweitern die ansprechbare Basis schnell, indem sie weitere Fahrzeugmarken hinzufügen, während Autohersteller diese Partnerschaften nutzen, um den wahrgenommenen Komfort und den Markenwert zu verbessern. Mit zunehmender Akzeptanz wird der Marktanteil zunehmen, da die OEM-Plattform gewinnt, die regionale Einführungsgeschwindigkeit steigt und die Fähigkeit besteht, sowohl die Anforderungen an Premium- als auch Massenmarkt-Fahrzeugtypen zu erfüllen.

- Im Juni 2025 gab Continental beispielsweise bekannt, dass es den Q6 e-tron von Audi mit seinem Smartphone-basierten CoSmA-Zugangssystem mit sicherem UWB für den bequemen digitalen Fahrzeugzugang ausstattet.

LISTE DER WICHTIGSTEN DIGITALEN AUTOMOBIL-UNTERNEHMEN IM PROFIL

- Continental AG (Deutschland)

- Robert Bosch GmbH(Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- Valeo (Frankreich)

- Denso Corporation(Japan)

- NXP Semiconductors (Niederlande)

- Infineon Technologies (Deutschland)

- STMicroelectronics(Schweiz)

- Qualcomm (USA)

- Samsung-Elektronik(Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025: Team-BHP fasste die Einführung des digitalen Schlüssels von Hyundai zusammen und hob die Freigabe- und Geräteverknüpfungsfunktionen der Funktion hervor, was die Verschiebung des Verbraucherverhaltens hin zu telefonbasierten Schlüsseln verstärkt.

- Juli 2025:Samsungs Mobile Press bekräftigte den Zeitplan für die Einführung der digitalen Samsung Wallet-Schlüssel von Mercedes-Benz und unterstrich damit die fortlaufende Wallet-zu-OEM-Integration.

- Mai 2025:Heise berichtete, dass Apples Car Key mit iOS 26 und watchOS 26 erweitert wird, um mehr Fahrzeugmodelle zu ermöglichen und den Standard zu verbessern.

- September 2024:Hyundai führte Digital Key mit dem Alcazar ein und erweiterte es später im Januar 2025 auf Creta Electric, wobei der Schwerpunkt auf Smartphone-/NFC-basierten Zugangsanwendungsfällen lag.

- Juni 2024:NXP hat einen Anwendungshinweis zum BLE Digital Key Release 3.0 veröffentlicht, der das passive, standortbezogene Zugriffsverhalten beschreibt und eine schnellere Produktion durch Ökosystempartner unterstützt.

BERICHTSBEREICH

Die Global Automotive Digital Key-Marktanalyse bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Technologietyp, Schlüsseltyp, Antrieb, Anwendung und Region |

|

Nach Technologietyp |

· Nahfeldkommunikation (NFC) · Bluetooth Low Energy (BLE) · Ultrabreitband (UWB) · Hybrid (BLE + UWB / NFC + BLE) |

|

Nach Schlüsseltyp |

· Primärer digitaler Schlüssel · Gemeinsamer digitaler Schlüssel · Flotten-/kommerzieller digitaler Schlüssel · Digitaler Parkservice-/Serviceschlüssel |

|

VonAntrieb |

· EIS o Schrägheck/Limousine o SUVs o Leichte Nutzfahrzeuge (LCVs) o Schwere Nutzfahrzeuge (HCVs) · Elektrisch o Schrägheck/Limousine o SUVs o Leichte Nutzfahrzeuge (LCVs) o Schwere Nutzfahrzeuge (HCVs) |

|

Auf Antrag |

· Fahrzeug verriegeln/entriegeln · Motorstart/-stopp · Personalisierung und Benutzerprofile · Fernzugriff und -steuerung · Flotten- und Shared-Mobility-Zugang |

|

Nach Geographie |

· Nordamerika (nach Technologietyp, Schlüsseltyp, Antrieb, Anwendung und Land) o USA o Kanada o Mexiko · Europa (nach Technologietyp, Schlüsseltyp, Antrieb, Anwendung und Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Technologietyp, Schlüsseltyp, Antrieb, Anwendung und Land) o China o Indien o Japan o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Technologietyp, Schlüsseltyp, Antrieb, Anwendung und Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,67 Milliarden US-Dollar und wird bis 2034 voraussichtlich 7,85 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,03 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 12,8 % aufweisen wird.

Das ICE-Segment führte den Markt nach Antrieb an.

Die zunehmende Verbreitung vernetzter Autos macht digitale Schlüssel zu einem standardmäßigen Komfortmerkmal, das den Markt antreibt.

Bosch, ZF Friedrichshafen, Continental und Valeo gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf