Marktgröße, Anteil und Branchenanalyse für digitale Wundmessgeräte, nach Produkttyp (kontaktbehaftete digitale Messgeräte, berührungslose digitale Messgeräte und andere), nach Technologie (2D-Bildgebungsgeräte, 3D-Bildgebungsgeräte, laserbasierte Geräte und andere), nach Wundtyp (chronische Wunden und akute Wunden), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regional Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für digitale Wundmessgeräte

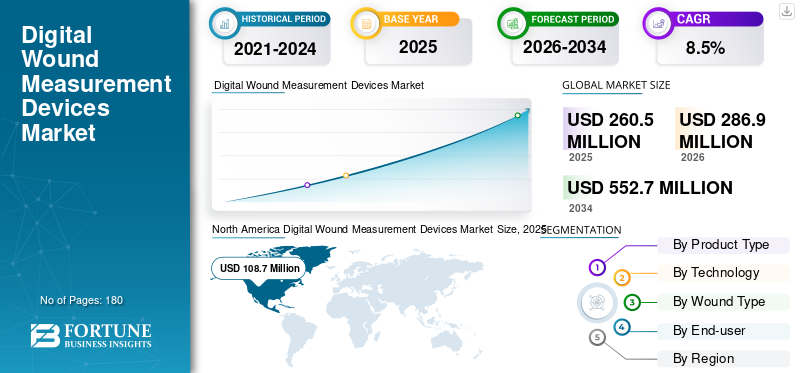

Die Marktgröße für digitale Wundmessgeräte wurde im Jahr 2025 auf 260,5 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 286,9 Millionen US-Dollar im Jahr 2026 auf 552,7 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,5 % aufweist. Nordamerika dominierte den Markt für digitale Wundmessgeräte mit einem Marktanteil von 41,72 % im Jahr 2025.

Der Markt umfasst hardware- und softwaregestützte Systeme, die Wundabmessungen konsistenter erfassen, dokumentieren und überwachen als manuelle Methoden. Diese Geräte können auf Kontaktsonden, optischer Bildgebung, 2D- oder 3D-Visualisierung oder lasergestützter Messung basieren, um die Wundbeurteilung in Krankenhäusern, ambulanten Operationszentren und Spezialkliniken zu unterstützen. Die Nachfrage steigt, da die Wundversorgung immer datengesteuerter wird und Anbieter zunehmend visuelle, nachvollziehbare Aufzeichnungen benötigen, um die Behandlungsplanung, Nachsorge und Pflegekontinuität zu unterstützen. Der Markt profitiert auch von der wachsenden Belastung durch chronische Wunden, insbesondere im Zusammenhang mit Diabetes, Gefäßerkrankungen, Druckverletzungen und einer alternden Bevölkerung. In ähnlicher Weise drängen Gesundheitssysteme auf eine bessere Dokumentationsqualität, standardisiertere Beurteilungen und eine größere Arbeitsablaufeffizienz, wobei digitale Tools gegenüber Linealen, Papiernotizen und subjektiven Schätzungen bevorzugt werden.

Darüber hinaus hielten ARANZ Medical Limited, Swift Medical Inc., MolecuLight Inc. und Net Health den größten Marktanteil, angetrieben durch erhöhte Investitionen und strategische Initiativen, einschließlich der Einführung neuer Produkte, Kooperationen und Partnerschaften.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für digitale Wundmessgeräte

Der Wandel hin zu berührungslosen, bildgestützten und stärker standardisierten Beurteilungen verändert den Markt

Ein bedeutender Markttrend ist die Abkehr von rein manuellen oder kontaktbasierten Messungen hin zu einer bildgebenden Beurteilung, die schneller, wiederholbarer und einfacher zu dokumentieren ist. Berührungslose Systeme sind attraktiv, da sie sich an moderne Praktiken zur Infektionskontrolle anpassen, die Beschwerden bei empfindlichen Wunden verringern und visuelle Aufzeichnungen erstellen, die später überprüft werden können. Ebenso legen Anbieter zunehmend Wert auf Systeme, die die Standardisierung zwischen Klinikern unterstützen, insbesondere in großen Krankenhäusern und Wundprogrammen an mehreren Standorten. Dies trägt dazu bei, dass bildbasierte Plattformen an Boden gewinnen, insbesondere solche, die Messung mit Fotoerfassung, Softwareanalyse und strukturierter Dokumentation kombinieren.

Ein weiterer bemerkenswerter Trend ist die schrittweise Ausweitung von der einfachen Dimensionsverfolgung hin zu umfassenderen Arbeitsabläufen zur Wundbeurteilung, einschließlich Tiefenvisualisierung, Überprüfung des Heilungsverlaufs und digitaler Pflegekoordination. Da Krankenhäuser und Kliniken mit der technologiegestützten Dokumentation vertrauter werden, verlagert sich die Nachfrage von einfachen Messinstrumenten hin zu Lösungen, die dabei helfen, eine vollständigere und vertretbarere klinische Aufzeichnung zu erstellen. Dieser Trend sollte weiterhin Anbieter begünstigen, deren Produkte Benutzerfreundlichkeit, Konsistenz und Dokumentationsstärke vereinen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende Belastung durch chronische und komplexe Wunden erhöht den Bedarf an besseren Messungen

Ein wesentlicher Faktor für das Marktwachstum ist die stetige Zunahme von Patienten mit Wunden, die eine wiederholte Nachsorge statt einer einmaligen Beurteilung erfordern. Chronische Wunden stehen in engem Zusammenhang mit Diabetes, Immobilität, Gefäßinsuffizienz und fortgeschrittenem Alter. Daher werden sie mit zunehmendem Alter der Bevölkerung immer sichtbarer und die langfristige Behandlung von Krankheiten wird anspruchsvoller. In diesen Fällen geht es bei der Wundbeurteilung nicht nur um die einmalige Messung von Länge und Breite, sondern darum, den Fortschritt im Laufe der Zeit zu verfolgen, verzögerte Heilung zu erkennen und rechtzeitige Änderungen in der Behandlung zu unterstützen. Digitale Messgeräte erfüllen diesen Bedarf, indem sie dabei helfen, eine visuelle Anamnese der Wunde zu erstellen und Unterschiede zwischen Pflegekräften zu reduzieren. Sie sind besonders wertvoll in Situationen, in denen mehrere Ärzte denselben Patienten bei mehreren Besuchen behandeln. Eine bessere Dokumentation unterstützt auch die Erstattung, die interne Qualitätsüberwachung und die Kommunikation zwischen den Pflegeteams. AlsWundversorgungDa die Behandlungspfade strukturierter werden, legen Anbieter mehr Wert auf Tools, die die Konsistenz verbessern, Rätselraten reduzieren und es einfacher machen, Heilungsfortschritte in der täglichen Praxis darzustellen.

MARKTBEGRENZUNGEN

Budgetdruck und ungleiche klinische Akzeptanz bremsen weiterhin das Marktwachstum

Trotz des klaren klinischen Nutzens ist der Markt immer noch mit praktischen Einschränkungen konfrontiert und die Produktakzeptanz schreitet nicht in allen Bereichen des Gesundheitswesens mit der gleichen Geschwindigkeit voran. Viele Anbieter bleiben preissensibel, insbesondere kleinere Einrichtungen, ambulante Zentren mit begrenzten Budgets und Institutionen in kostenbeschränkten Märkten. In solchen Umgebungen können digitale Wundmessgeräte als angemessen, aber nicht unbedingt erforderlich angesehen werden, insbesondere wenn manuelle Werkzeuge vertraut und kostengünstig sind.

Ein weiteres Hindernis ist die Unterbrechung des Arbeitsablaufs. Selbst wenn ein Gerät die Dokumentationsqualität verbessert, zögern Ärzte möglicherweise, wenn es Schritte hinzufügt, Schulungen erfordert oder sich nicht reibungslos in bestehende Aufzeichnungssysteme integrieren lässt. Einige Einrichtungen haben auch Schwierigkeiten, Investitionen zu rechtfertigen, wenn die Fallzahlen moderat sind oder wenn Beschaffungsteams Direktbehandlungsgeräten Vorrang vor Bewertungstools geben. Darüber hinaus umfasst der Markt eine Mischung aus Bildgebungs-, Mess- und Dokumentationslösungen, was Kaufentscheidungen erschweren kann. Daher muss das Wertversprechen häufig nicht nur in klinischer Hinsicht, sondern auch in Bezug auf Zeitersparnis, Berichtsqualität und betriebliche Effizienz nachgewiesen werden, bevor das Produkt breiter eingeführt wird.

MARKTCHANCEN

Digitale Dokumentation, Telegesundheit und vernetzte Pflege können erhebliche Wachstumschancen schaffen

Eine der wesentlichen Chancen in diesem Markt liegt im weiteren Sinnedigitale Transformationder Wundversorgung. Da Anbieter auf eine vernetzte Dokumentation, Fernüberprüfung und standardisiertere Versorgungspfade umsteigen, können sich Wundmessgeräte von eigenständigen Werkzeugen zu einem Teil eines größeren klinischen Informationsökosystems entwickeln. Dies schafft Raum für Wachstum über den anfänglichen Hardware-Verkauf hinaus. Anbieter können ihre Angebote auf Bildarchivierung, Verfolgung des Wundverlaufs, Pflegekoordination und Integration mit elektronischen Aufzeichnungen ausrichten. Besonders attraktiv ist die Möglichkeit in der häuslichen Pflege und in postakuten Umgebungen, wo eine konsistente Wundüberwachung oft schwierig, aber zunehmend notwendig ist. Öffentlich verfügbare US-Daten zeigen auch das Ausmaß der häuslichen Gesundheitsversorgung und unterstreichen die Attraktivität von Tools, die die Dokumentation außerhalb der traditionellen Krankenhausmauern unterstützen können. Im Laufe der Zeit dürften Lösungen an Bedeutung gewinnen, die die standortübergreifende Erfassung, Weitergabe und Interpretation von Wunddaten erleichtern. Unternehmen, die Messgenauigkeit mit einfachen Arbeitsabläufen und Interoperabilität kombinieren, könnten am meisten davon profitieren, da Gesundheitsdienstleister nach Tools suchen, die sowohl die klinische Entscheidungsfindung als auch die Kontinuität der Versorgung unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Der Nachweis des klinischen Nutzens in verschiedenen Pflegebereichen bleibt eine zentrale Herausforderung

Die größte Herausforderung des Marktes ist nicht nur die Geräteentwicklung; Es erweist sich in den unterschiedlichsten Pflegeumgebungen als gleichbleibend wertvoll. Die Wundversorgung wird in Krankenhäusern, Operationszentren, Spezialkliniken, Langzeitpflegeeinrichtungen und häuslichen Umgebungen durchgeführt, und jede Einrichtung verfügt über unterschiedliche Personalmodelle, Dokumentationsgewohnheiten und Einkaufsprioritäten. Ein Gerät, das in einem spezialisierten Wundzentrum gut funktioniert, lässt sich möglicherweise nicht ohne weiteres auf einer allgemeinen Krankenhausstation oder einer ambulanten Einrichtung mit begrenzten Ressourcen einsetzen.

Es besteht auch die Herausforderung, technische Fähigkeiten in messbare Ergebnisse umzusetzen, die für Käufer von Bedeutung sind, wie z. B. eine bessere Dokumentationsqualität, reibungslosere Audits, eine verbesserte Überwachung der Heilung oder effizientere Arbeitsabläufe der Mitarbeiter. In vielen Fällen benötigen Anbieter nicht nur ein besseres Messinstrument, sondern verlangen auch eine Lösung, die in die Art und Weise passt, wie die Pflege bereits erbracht wird. Daher sind Schulung, Interoperabilität und Benutzerfreundlichkeit ebenso wichtig wie Genauigkeit. Anbieter, die die Bereitstellung nicht vereinfachen oder den Return on Investment nicht klar formulieren können, stellen möglicherweise fest, dass das klinische Interesse nicht immer zu einer breiten kommerziellen Akzeptanz führt.

Segmentierungsanalyse

Nach Produkttyp

Schnellere Beurteilung und einfachere Dokumentation führen zur Dominanz im Segment berührungsloser digitaler Messgeräte

Je nach Produkttyp wird der Markt in kontaktbehaftete digitale Messgeräte, berührungslose digitale Messgeräte und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass berührungslose digitale Messgeräte den höchsten Marktanteil bei digitalen Wundmessgeräten halten werden. Dies ist auf einen einfachen praktischen Vorteil zurückzuführen, da Ärzte damit Wunden beurteilen können, ohne die Stelle physisch zu berühren, und gleichzeitig Bilder aufnehmen können, die die Messung und Dokumentation unterstützen. Dies ist in der modernen Wundversorgung wichtig, wo Infektionskontrolle, Patientenkomfort und wiederholbare Nachsorge von großer Bedeutung sind.

Darüber hinaus wird erwartet, dass das Segment der kontaktbehafteten digitalen Messgeräte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,6 % wachsen wird.

Durch Technologie

Das 2D-Bildgebungssegment hält den größten Anteil, da es Nutzen, Kosten und Benutzerfreundlichkeit in Einklang bringt

Technisch gesehen wird der Markt in 2D-Bildgebungsgeräte unterteilt.3D-Bildgebung-basierte Geräte, laserbasierte Geräte und andere.

Den größten Marktanteil haben die auf 2D-Bildgebung basierenden Geräte. Ihre Stärke liegt eher in ihrer Praktikabilität als in ihrer Komplexität. Sie bieten Ärzten eine schnelle Möglichkeit, Wundbilder zu erfassen, die Abmessungen abzuschätzen und eine visuelle Zeitleiste zu erstellen, ohne die Kosten und den Lernaufwand, die oft mit fortschrittlicheren Systemen verbunden sind. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 50,1 % halten.

Darüber hinaus wird geschätzt, dass das Segment der auf 3D-Bildgebung basierenden Geräte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,3 % wächst.

Nach Wundtyp

Chronische Wunden dominieren, da sie eine wiederholte Überwachung über längere Behandlungszyklen erfordern

Nach Art der Wunde wird der Markt in chronische Wunden und akute Wunden unterteilt.

Den größten Umsatzanteil dürften die chronischen Wunden ausmachen. Chronische Wunden erfordern eine kontinuierliche Messung, Dokumentation und Neubeurteilung über Wochen oder Monate und nicht nur eine einzige kurze Pflegeepisode. Diabetische Fußgeschwüre, Druckverletzungen, venöse Beingeschwüre und andere langsam heilende Wunden erfordern oft eine Reihe von Untersuchungen, um zu beurteilen, ob die Heilung wie erwartet voranschreitet. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 61,6 % halten.

Darüber hinaus wird geschätzt, dass das Segment der akuten Wunden im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,5 % wächst.

Vom Endbenutzer

Krankenhäuser und ASCs halten den größten Anteil, da sie Patientenvolumen, Infrastruktur und Beschaffungskapazität kombinieren

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Krankenhäuser und ASCs werden voraussichtlich den größten Marktanteil haben. Diese Einrichtungen bewältigen in der Regel ein hohes Patientenaufkommen, eine große Bandbreite an Wundfällen und stellen formellere Dokumentationsanforderungen als kleinere Einrichtungen. Sie verfügen tendenziell auch über stärkere Beschaffungsmöglichkeiten, einen besseren Zugang zur digitalen Infrastruktur und einen klareren Weg zur Integration von Wundbeurteilungstools in klinische Arbeitsabläufe. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 61,7 % halten.

Darüber hinaus wird für das Segment Spezialkliniken im Prognosezeitraum ein jährliches Wachstum von 10,4 % prognostiziert.

Regionaler Ausblick auf den Markt für digitale Wundmessgeräte

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Digital Wound Measurement Devices Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 98,8 Millionen US-Dollar den größten Umsatzanteil und erreichte im Jahr 2025 108,7 Millionen US-Dollar. Es wird erwartet, dass Nordamerika aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur und der hohen Akzeptanz von eine führende Position auf dem Markt behältmedizinische Bildgebungund digitale Dokumentationstools sowie eine starke Präsenz von Wundversorgungsspezialisten in Krankenhäusern und ambulanten Einrichtungen. Da die Belastung durch chronische Wunden, einschließlich diabetischer Fußgeschwüre und Druckverletzungen, weiter zunimmt, verzeichnet die Region auch eine wachsende Nachfrage nach präzisen und standardisierten Lösungen zur Wundbeurteilung.

US-Markt für digitale Wundmessgeräte

Im Jahr 2026 wird der US-Markt voraussichtlich 104,7 Millionen US-Dollar ausmachen und 36,5 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 7,3 % erreichen wird, die zweithöchste weltweit, und bis 2026 80,2 Millionen US-Dollar erreichen wird. Es wird prognostiziert, dass Europa ein stetiges Wachstum verzeichnen wird, das durch eine alternde Bevölkerung, die steigende Inzidenz chronischer Wunden und einen wachsenden Fokus auf die Verbesserung der Wundversorgungsqualität in allen institutionellen Umgebungen angetrieben wird. Länder wie Deutschland, Großbritannien und Frankreich investieren in eine bessere klinische Dokumentation und standardisierte Wundmanagementpraktiken und unterstützen so die Nachfrage nach digitalen Wundmessgeräten.

Britischer Markt für digitale Wundmessgeräte

Der britische Markt soll bis 2026 ein Volumen von 11,2 Millionen US-Dollar erreichen, was 3,9 % des weltweiten Marktumsatzes ausmacht.

Deutschland Markt für digitale Wundmessgeräte

Prognosen zufolge wird der Markt in Deutschland bis 2026 etwa 14,3 Millionen US-Dollar erreichen, was etwa 5,0 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt im asiatisch-pazifischen Raum voraussichtlich einen Wert von 56,0 Millionen US-Dollar haben und damit der drittgrößte weltweit sein. Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum das schnellste Wachstum verzeichnen wird, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und einen verbesserten Zugang zufortschrittliche Wundversorgungund steigendes Bewusstsein für digitale Tools zur Wundbeurteilung in den wichtigsten Gesundheitssektoren. Länder wie China, Indien und Japan verzeichnen eine wachsende Belastung durch Diabetes und altersbedingte chronische Wunden, was zu einer Nachfrage nach effizienteren Wundüberwachungslösungen führt.

Japan Markt für digitale Wundmessgeräte

Es wird erwartet, dass Japan bis 2026 einen Umsatz von etwa 10,4 Millionen US-Dollar erwirtschaften wird, was fast 3,6 % zum Weltmarkt beiträgt.

Markt für digitale Wundmessgeräte in China

Prognosen zufolge wird der chinesische Markt bis 2026 etwa 15,9 Millionen US-Dollar erreichen und etwa 5,5 % zum weltweiten Umsatz beitragen.

Markt für digitale Wundmessgeräte in Indien

Prognosen zufolge wird Indien bis 2026 etwa 5,8 Millionen US-Dollar zum Markt beitragen, was etwa 2,0 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Sowohl in Lateinamerika als auch im Nahen Osten und in Afrika wird ein moderates Marktwachstum für digitale Wundmessgeräte erwartet, wobei Lateinamerika bis 2026 voraussichtlich rund 17,4 Mio. Es wird erwartet, dass Brasilien und Mexiko aufgrund der Verbesserung der Krankenhausinfrastruktur und der zunehmenden Fokussierung auf die Behandlung chronischer Krankheiten weiterhin die wichtigsten Impulsgeber für die regionale Nachfrage sein werden. Es wird erwartet, dass der Markt im Nahen Osten und in Afrika ein moderates Wachstum verzeichnen wird, unterstützt durch die fortlaufende Modernisierung des Gesundheitswesens, steigende Investitionen in die Krankenhausinfrastruktur und ein zunehmendes Bewusstsein für fortschrittliche Wundversorgungstechnologien in ausgewählten Ländern. Es wird erwartet, dass die Produktnachfrage in den GCC-Ländern und Südafrika stärker sein wird, wo Gesundheitsdienstleister die Digitalisierung aktiver einsetzenmedizinische Geräteund Verbesserung der Spezialpflegekapazitäten.

GCC-Markt für digitale Wundmessgeräte

Bis 2026 wird GCC voraussichtlich etwa 5,9 Millionen US-Dollar auf dem Markt erwirtschaften, was fast 2,1 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Robuste Produktinnovationen zur Stärkung der Marktposition prominenter Akteure

Der Markt ist mäßig fragmentiert und innovationsorientiert, wobei sich der Wettbewerb weniger auf reine Größenordnung als vielmehr auf Messgenauigkeit, Workflow-Integration, Bildgebungsfähigkeit und Dokumentationseffizienz konzentriert. Führende Akteure wie ARANZ Medical Limited, Swift Medical Inc., MolecuLight Inc., Net Health, eKare, Inc., WoundVision LLC und Kent Imaging konkurrieren durch unterschiedliche Wertversprechen, da einige Unternehmen den Schwerpunkt auf 3D- oder multimodale Bildgebung legen, andere sich auf KI-gestützte mobile Arbeitsabläufe konzentrieren und andere sich durch EHR-Integration, Abrechnungsunterstützung oder infektionskontrollfreundliche berührungslose Beurteilung unterscheiden.

Darüber hinaus konkurrieren andere wichtige Akteure wie Healthy.io und Perceptive Solutions durch laufende technologische Entwicklungen, die wachsende Nachfrage nach einer verbesserten Gesundheitsinfrastruktur und Bemühungen zur Verbesserung der Verfahrensergebnisse.

Liste der wichtigsten Unternehmen für digitale Wundmessgeräte im Profil

- ARANZ Medical Limited(Neuseeland)

- Swift Medical Inc. (Kanada)

- MolecuLight Inc.(Kanada)

- Net Health (USA)

- eKare, Inc. (USA)

- WoundVision LLC (USA)

- Kent Imaging Inc.(Kanada)

- io(Israel)

- Perceptive Solutions (USA)

- WoundMatrix, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025:MolecuLight Inc., ein weltweit tätiges Medizingeräteunternehmen, das Pionierarbeit in der Point-of-Care-Fluoreszenzbildgebung zur Messung der Bakterienlast in Wunden leistet, gab bekannt, dass es sich eine Investition in Höhe von 27,5 Millionen US-Dollar von Hayfin Capital Management LLP gesichert hat.

- Oktober 2024:Swift Medical hat Skin & Wound 2 auf den Markt gebracht, eine KI-basierte digitale Wundversorgungsplattform der nächsten Generation mit FHIR-Unterstützung und engerer EMR-Integration.

- September 2024:ARANZ hat Silhouette 4.18 veröffentlicht, das neue Funktionen hinzufügt und die Plattformfunktionalität erweitert.

- September 2024:Swift Medical ist dem von Medtronic geführten PressureSmart-Konsortium beigetreten, um die KI-basierte Prävention von Druckverletzungen und die Überwachung nach der Entlassung voranzutreiben.

- August 2024:ARANZ hob eine transtasmanische Partnerschaft mit iAgeHealth hervor, die virtuelle Gesundheitstechnologien und Diagnosegeräte nutzt, um die Wundversorgung älterer Menschen zu verbessern.

- April 2024:Wound Care Plus, LLC gab eine bahnbrechende Partnerschaft mit ARANZ Medical bekannt, um die innovative Wundbeurteilungslösung Silhouette von ARANZ Medical in seine Wundversorgungspraxis zu integrieren.

- März 2024:Swift Medical kündigte ein KI-Koinvestitionsprojekt in Höhe von 9 Millionen US-Dollar mit DIGITAL und Konsortialpartnern zur Kommerzialisierung von Tools wie SmartTissue, AutoDepth und HealingIndex an.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,5 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Produkttyp, Technologie, Wundtyp, Endbenutzer und Region |

| Nach Produkttyp |

|

| Durch Technologie |

|

| Nach Wundtyp |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 260,5 Millionen US-Dollar und soll bis 2034 552,7 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 108,7 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 8,5 % aufweisen wird.

Das Segment der berührungslosen digitalen Messgeräte war nach Produkttyp Marktführer.

Die Schlüsselfaktoren, die den Markt antreiben, sind die steigende Belastung durch chronische und komplexe Wunden.

ARANZ Medical Limited, Swift Medical Inc., MolecuLight Inc. und Net Health sind einige der Hauptakteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf