Marktgröße, Anteil und Branchenanalyse für drahtlose Lade-ICs, nach Komponente (Sender-ICs und Empfänger-ICs), nach Leistungsbereich (niedrig (bis zu 5 W), mittel (5 W–15 W) und hoch (15 W und mehr)), nach Anwendung (Unterhaltungselektronik, Automobil, Industrie, Gesundheitswesen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

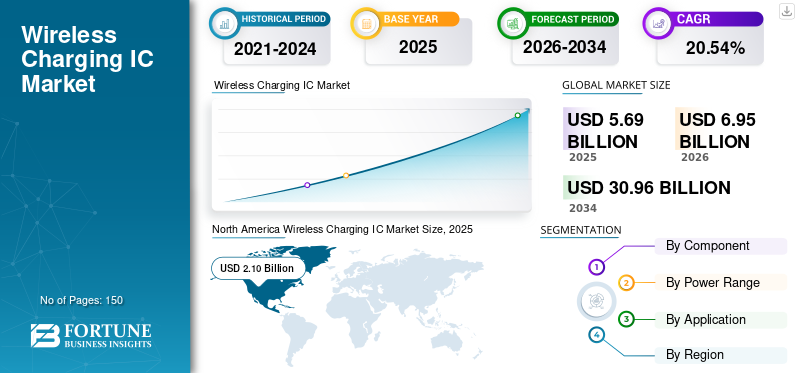

Die weltweite Marktgröße für drahtlose Lade-ICs wurde im Jahr 2025 auf 5,69 Milliarden US-Dollar geschätzt. Der Markt soll von 6,95 Milliarden US-Dollar im Jahr 2026 auf 30,96 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 20,54 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Anteil von 36,96 % im Jahr 2025.

Der Markt bezieht sich auf die Branche, die sich auf die Produktion und den Verkauf integrierter Schaltkreise für drahtlose Ladeanwendungen konzentriert. Ein IC für kabelloses Laden ist ein spezieller Chip, der die Energieübertragung in kabellosen Ladesystemen verwaltet. Es regelt die Kommunikation zwischen Ladegerät und Gerät und sorgt so für eine effiziente Energieübertragung.BatterieVerwaltungs- und Sicherheitsfunktionen. Der Markt ist aufgrund der steigenden Nachfrage nach kabellosen Ladelösungen in der Unterhaltungselektronik, Elektrofahrzeugen und anderen Anwendungen exponentiell gewachsen. Große Marktteilnehmer entwickeln ICs, die verschiedene Standards unterstützen, die Effizienz steigern und die Sicherheit beim Laden gewährleisten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die COVID-19-Pandemie störte zunächst die Lieferkette und die Herstellung von ICs, was zu Verzögerungen führte. Es beschleunigte jedoch auch die Nachfrage nach kontaktlosen Lösungen in der Unterhaltungselektronik und bei Gesundheitsgeräten und trieb das Wachstum auf dem Markt für drahtlose Lade-ICs voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für drahtlose Lade-ICs

Zunehmende Einführung von Schnellladetechnologien zur Förderung des Marktwachstums

Da Verbraucher nach schnelleren und effizienteren Möglichkeiten zum Laden ihrer elektronischen Geräte streben, reagieren die Hersteller mit der Entwicklung integrierter Schaltkreise, die höhere Leistungsniveaus bewältigen können. Diese Verschiebung erhöht die Ladegeschwindigkeiten für Smartphones, Wearables und Elektrofahrzeuge, bei denen schnelles Laden für den Verbraucherkomfort von entscheidender Bedeutung ist. Darüber hinaus sind Fortschritte inkabelloses LadenStandards wie Qi und PMA ermöglichen höhere Stromübertragungsraten, sodass Geräte im Vergleich zu herkömmlichen Methoden schneller aufgeladen werden können. Zum Beispiel,

- Die Toshiba Corporation brachte den „TC7763WBG“ auf den Markt, einen drahtlosen Stromempfänger-IC für mobile Geräte, der dem Qi-Standard entspricht. Es ermöglicht Ladezeiten, die denen einer kabelgebundenen Verbindung ähneln.

Die Integration intelligenter Funktionen wie Temperaturregelung und Fremdkörpererkennung gewährleistet Sicherheit und Effizienz und bindet die Verbraucher noch mehr. Da schnelles Laden zur Standarderwartung wird, wird erwartet, dass die Nachfrage nach spezialisierten ICs im Prognosezeitraum steigen wird.

MARKTDYNAMIK

Markttreiber

Zunehmende Dominanz der Unterhaltungselektronik steigert die Marktnachfrage

Die wachsende Popularität vonUnterhaltungselektronik, insbesondere Smartphones und Wearables, treiben den Markt maßgeblich an. Zum Beispiel,

- IDC prognostiziert für 2024 einen Anstieg der weltweiten Auslieferungen tragbarer Geräte um 6,1 % gegenüber dem Vorjahr auf 537,9 Millionen Einheiten. Dieser Anstieg wird durch eine sich erholende Wirtschaft und eine zunehmende Akzeptanz in den Schwellenländern vorangetrieben.

Hersteller integrieren kabellose Ladefunktionen, um den Verbraucherwünschen nach Komfort und Einfachheit gerecht zu werden. Der wachsende globale Smartphone-Markt hat das kabellose Laden für viele Marken zu einem strategischen Verkaufsargument gemacht. Darüber hinaus erhöht die Zunahme tragbarer Geräte wie Smartwatches und Fitness-Tracker den Bedarf an kompakten und effizienten Lösungen für das kabellose Laden. Verbraucher bevorzugen zunehmend das problemlose Erlebnis des kabellosen Ladens, was die Attraktivität von Geräten mit dieser Technologie erhöht. Da immer mehr elektronische Produkte standardisierte drahtlose Lademethoden verwenden, wird erwartet, dass die Nachfrage nach ICs für drahtloses Laden steigt. Dieser Faktor ermutigt Hersteller zu Innovationen und der Entwicklung fortschrittlicher integrierter Schaltkreise, um ein schnelleres und leistungsfähigeres Laden für Stromversorgungslösungen zu ermöglichen.

Marktbeschränkungen

Technische Komplexität und langsamere Ladegeschwindigkeiten behindern das Marktwachstum

Viele Verbraucher legen Wert auf Schnellladefunktionen, und das Bewusstsein, dass drahtlose Optionen weniger effizient sind, kann die Akzeptanz dieser Technologie bei Verbrauchern abschrecken. Darüber hinaus können technische Herausforderungen wie die Wärmeentwicklung beim Laden die Leistung und Sicherheit beeinträchtigen und das Vertrauen der Benutzer weiter schwächen. Die Notwendigkeit einer präzisen Ausrichtung zwischen Ladepad und Gerät kann das Benutzererlebnis erschweren und zu Frustration führen. Darüber hinaus kann die eingeschränkte Kompatibilität verschiedener Standards für kabelloses Laden zu Verwirrung bei den Verbrauchern führen und das Vertrauen in kabellose Lösungen verringern. Diese Probleme behindern die Einführung dieser ICs und beeinträchtigen das Wachstum des Marktes für drahtlose Lade-ICs.

Marktchancen

Die zunehmende Integration drahtloser ICs in Elektrofahrzeuge (EVs) schafft erhebliche Chancen

Der Wandel der Automobilindustrie hin zur Elektrifizierung ermöglicht es Herstellern, drahtlose Ladelösungen zu integrieren, um den Benutzerkomfort zu erhöhen und das Fahrzeugdesign zu optimieren. Diese Technologie macht große Steckverbinder überflüssig, was das Laden einfacher macht und die Attraktivität von Fahrzeugen erhöht. Fortschritte bei drahtlosen Hochleistungsladesystemen können die Reichweitenangst lindern, indem sie schnellere Ladezeiten bieten, die mit herkömmlichen Methoden vergleichbar sind. Darüber hinaus fördern Kooperationen zwischen Automobilherstellern und Technologieunternehmen zur Entwicklung einer drahtlosen Ladeinfrastruktur das Marktwachstum weiter. Zum Beispiel,

- Im April 2024 schloss sich InductEV, Inc., ein Anbieter von kabellosen Ladelösungen, mit EO Charging zusammen, einem Anbieter von EV-Ladegeräten für Depotflotten. Ziel dieser Partnerschaft ist es, die kabellose Ladetechnologie von InductEV in die EV-Ladelösungen von EO für gewerbliche Flotten zu integrieren.

Durch die zunehmende Verbreitung von Elektrofahrzeugen steigt der Bedarf an speziellen ICs für das drahtlose Laden, die höhere Leistungsstufen und Sicherheitsfunktionen unterstützen, wodurch der Marktanteil dieser ICs in den kommenden Jahren erheblich ausgebaut wird.

SEGMENTIERUNGSANALYSE

Nach Komponente

Bedarf an effektiver Energieumwandlung, um die Nachfrage nach Empfänger-ICs zu steigern

Je nach Komponente ist der Markt in Sender-ICs und Empfänger-ICs unterteilt.

Empfänger-ICs halten den größten Anteil und werden mit einem Anteil von 58,33 % im Jahr 2026 voraussichtlich die höchste CAGR auf dem Markt verzeichnen. Dies ist auf ihre entscheidende Rolle bei der effizienten Umwandlung empfangener Energie in nutzbare Energie für Geräte zurückzuführen. Da die Verbrauchernachfrage nach kabellosen Ladefunktionen steigt, vor allem inSmartphonesund Wearables wird der Bedarf an fortschrittlichen Empfänger-ICs, die die Effizienz steigern und schnelleres Laden unterstützen, das Wachstum des Segments vorantreiben. Das Segment Sender-ICs wird im Jahr 2025 voraussichtlich einen Wert von 2384 Mio. USD erreichen.

Sender-ICs haben einen erheblichen Marktanteil, da sie für die Initiierung und Verwaltung der Energieübertragung zum Empfänger von entscheidender Bedeutung sind. Sie steuern die Energieübertragung und sorgen für eine effiziente Kommunikation zwischen dem Ladepad und dem Gerät, was sie für die Gesamteffektivität drahtloser Ladesysteme unerlässlich macht. Die genannten Faktoren verdeutlichen den zunehmenden Einsatz von Sender-ICs. Das Segment Sender-ICs wird im Jahr 2025 voraussichtlich einen Wert von 2384 Mio. USD erreichen.

Nach Leistungsbereich

Der wachsende Unterhaltungselektroniksektor steigert die Nachfrage nach ICs im mittleren Leistungsbereich

Nach Leistungsbereich wird der Markt in niedrig (bis zu 5 W), mittel (5 W–15 W) und hoch (15 W und mehr) eingeteilt.

Der mittlere Leistungsbereich hält mit einem weltweiten Beitrag von 50,69 % im Jahr 2026 den höchsten Anteil. Aufgrund seiner Vielseitigkeit bei der Unterstützung verschiedener Unterhaltungselektronikgeräte wie Smartphones und Wearables wird auch erwartet, dass er mit der höchsten CAGR wächst. Da Hersteller immer mehr Wert auf Komfort und schnellere Ladelösungen legen, bietet das mittlere Leistungssegment ein optimales Gleichgewicht zwischen Effizienz und Geschwindigkeit und treibt die Innovation in dieser Kategorie voran.

Aufgrund der steigenden Nachfrage nach schnelleren Ladelösungen wird erwartet, dass der Hochleistungsbereich mit der zweithöchsten CAGR auf dem Markt wächstElektrofahrzeugeund andere Geräte mit hoher Kapazität. Die Automobil- und Unterhaltungselektronikindustrie benötigt Hochleistungssysteme für schnelles Laden, was im Prognosezeitraum zu einem verstärkten Einsatz leistungsstarker kabelloser Ladetechnologien führen wird.

Auf Antrag

Unterhaltungselektronik ist aufgrund der weit verbreiteten Verbreitung tragbarer Geräte die führende Anwendung

Je nach Anwendung ist der Markt in Unterhaltungselektronik, Automobil, Industrie, Gesundheitswesen und andere unterteilt.

Aufgrund der weit verbreiteten Verbreitung von Smartphones, Wearables und anderen tragbaren Geräten, bei denen Komfort und Benutzerfreundlichkeit im Vordergrund stehen, hält die Unterhaltungselektronik den höchsten Marktanteil und macht im Jahr 2026 einen Marktanteil von 47,91 % aus. Da Hersteller zunehmend kabellose Ladefunktionen in diese Produkte integrieren, steigt die Nachfrage nach effizienten und kompakten kabellosen Lade-ICs weiter und behält ihre Dominanz auf dem Markt. Zum Beispiel,

- Im Dezember 2023 führte Anker das kabellose Laden mit 15 W für iPhones ein. Seine neuen Qi2-kompatiblen Ladegeräte werden die iPhone-Modelle 13, 14 und 15 unterstützen, nachdem Apple verbesserte Ladefunktionen angekündigt hat.

Es wird erwartet, dass der Automobilsektor aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen (EVs) und der Nachfrage nach innovativen Ladelösungen mit der höchsten durchschnittlichen jährlichen Wachstumsrate auf dem Markt wachsen wird. Es wird erwartet, dass es im Jahr 2025 28,1 % des weltweiten Marktanteils ausmacht. Der wachsende Fokus der Hersteller auf die Verbesserung des Benutzerkomforts und die Entwicklung einer effizienten Ladeinfrastruktur führt zu einer stärkeren Akzeptanz drahtloser Lade-ICs, die erhebliche Vorteile bieten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für drahtlose Lade-ICs

Regional wird der Markt in Nordamerika, im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika, Europa und Südamerika untersucht.

Nordamerika

North America Wireless Charging IC Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der nordamerikanische Markt auf 2,1 Milliarden US-Dollar, was 36,96 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 2,58 Milliarden US-Dollar wachsen. Nordamerika hält aufgrund der starken Nachfrage der Region nach fortschrittlicher Unterhaltungselektronik und einer robusten Infrastruktur für die Einführung neuer Technologien den höchsten Marktanteil. Darüber hinaus sind in der Region wichtige Akteure der Elektronik- und Automobilindustrie ansässig, die Innovationen und die Integration drahtloser Ladelösungen in verschiedenen Anwendungen vorantreiben. Schätzungen zufolge wird der US-Markt bis 2026 ein Volumen von 1,51 Milliarden US-Dollar erreichen.

Die USA halten aufgrund ihrer fortschrittlichen Wettbewerbslandschaft und der starken Verbrauchernachfrage nach innovativer Elektronik den höchsten Anteil am nordamerikanischen Markt. Die Präsenz großer Technologieunternehmen und Automobilhersteller im Land treibt die Investitionen in drahtlose Ladelösungen weiter voran und beschleunigt die Einführung von ICs für drahtloses Laden in verschiedenen Anwendungen. Zum Beispiel,

- Im Juli 2024 starteten re:charge und die CDTA ein Pilotprogramm in Amsterdam, NY, und führten das erste kabellose Laden in den USA für gemeinsam genutzte Elektrofahrräder ein, mit einer Station mit vier Docks im Mohawk Valley Gateway Park.

Asien-Pazifik

Der asiatisch-pazifische Raum behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 1,68 Milliarden US-Dollar, was einem Anteil von 29,55 % entspricht, und wird voraussichtlich im Jahr 2026 2,08 Milliarden US-Dollar erreichen. Aufgrund des schnellen Wachstums im Unterhaltungselektroniksektor, insbesondere bei Smartphones und Wearables, wird im asiatisch-pazifischen Raum voraussichtlich die höchste CAGR auf dem Markt zu verzeichnen sein. Es wird erwartet, dass der Markt in Indien mit einer konstanten jährlichen Wachstumsrate von 25,4 % wächst. Die zunehmende Urbanisierung der Region, steigende verfügbare Einkommen und die starke Nachfrage nach innovativen Technologien treiben die Einführung drahtloser Ladelösungen voran und machen sie zu einem strategischen Wachstumsbereich für den Markt. Es wird erwartet, dass der Markt für drahtlose Lade-ICs in Japan im Jahr 2025 einen geschätzten Wert von 384,2 Mio. USD erreichen wird. Der japanische Markt wird bis 2026 voraussichtlich 0,48 Mrd. USD erreichen, der chinesische Markt wird bis 2026 voraussichtlich 0,60 Mrd. USD erreichen und der indische Markt wird bis 2026 schätzungsweise 0,40 Mrd. USD erreichen.

Europa

Die Region Europa eroberte im Jahr 2025 20,75 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,18 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,43 Milliarden US-Dollar prognostiziert. Europa hält aufgrund strenger Vorschriften zur Förderung der Nachhaltigkeit und der Einführung von Elektrofahrzeugen einen erheblichen Marktanteil. Der Fokus der Region auf innovative Technologie und umweltfreundliche Lösungen hat die Integration des kabellosen Ladens in Unterhaltungselektronik und Automobilanwendungen gefördert und das Marktwachstum vorangetrieben. Darüber hinaus unterstützt eine gut ausgebaute Infrastruktur den breiten Einsatz drahtloser Ladetechnologien. Europa wird voraussichtlich eine jährliche Wachstumsrate von 21,3 % aufweisen. Der britische Markt wird bis 2026 schätzungsweise 0,35 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 schätzungsweise 0,30 Milliarden US-Dollar erreichen wird.

Naher Osten und Afrika (MEA) und Südamerika

Der Markt im Nahen Osten und in Afrika machte im Jahr 2025 0,3 Milliarden US-Dollar aus, was 5,20 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,35 Milliarden US-Dollar erreichen. Im Jahr 2025 machte Lateinamerika 0,43 Milliarden US-Dollar aus, was 7,53 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 0,5 Milliarden US-Dollar wachsen. Der Nahe Osten und Afrika sowie Südamerika halten einen kleineren Anteil Der Markt ist vor allem aufgrund der langsameren Einführung fortschrittlicher Technologien und der begrenzten Infrastruktur zurückgegangen. Wirtschaftliche Faktoren wie niedrigere verfügbare Einkommen und unterschiedliche Niveaus der technologischen Entwicklung behindern die weit verbreitete Integration drahtloser Ladelösungen in den Bereichen Unterhaltungselektronik und Automobil in diesen Regionen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure bringen neue Produkte auf den Markt, um ihre Marktpositionierung zu stärken

Marktteilnehmer führen neue Produktportfolios ein, um ihre Marktposition zu verbessern, indem sie die neuesten technologischen Fortschritte nutzen, auf unterschiedliche Verbraucherbedürfnisse eingehen und der Konkurrenz einen Schritt voraus sind. Sie legen Wert auf Portfolioerweiterungen sowie strategische Kooperationen, Übernahmen und Partnerschaften, um ihr Produktangebot zu stärken. Solche strategischen Produkteinführungen helfen Unternehmen, ihren Marktanteil in einer sich schnell entwickelnden Branche zu behaupten und auszubauen.

Liste der wichtigsten Wireless-IC-Unternehmen im Profil:

- Qualcomm Technologies, Inc.(UNS.)

- Texas Instruments Incorporated(UNS.)

- NXP Semiconductors(Niederlande)

- Broadcom (USA)

- STMicroelectronics(Schweiz)

- Infineon Technologies AG(Deutschland)

- ROHM Co., Ltd. (Japan)

- MediaTek (Taiwan)

- Semtech (USA)

- Analog Devices, Inc. (USA)

- Cirrus Logic, Inc. (USA)

- ChargerLab (USA)

- Wireless Power Consortium (USA)

- Microchip Technology Inc. (USA)

- Premier Farnell Limited (Großbritannien)

- Indie Semiconductor (USA)

- EDOM-Technologie (Taiwan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2024: ESR hat ein verbessertes kabelloses Autoladegerät herausgebracht, das dem neuen Qi2-Standard entspricht. Diese Version bietet magnetische Kompatibilität mit Android-Smartphones und MagSafe-fähigen iPhones ab 30 USD über die wichtigsten Einzelhandelskanäle.

- Mai 2024: STMicroelectronics stellte eine 50-W-Qi-kompatible Sender- und Empfängerkombination für kabelloses Hochleistungsladen in medizinischen Geräten, Haushaltsgeräten und Computerperipheriegeräten vor. Diese Lösung ermöglicht ein schnelleres Aufladen von Geräten wie Staubsaugern und Drohnen und macht Kabel und komplexe Dockingsysteme überflüssig, was zu mehr Einfachheit und Erschwinglichkeit führt.

- November 2023: STMicroelectronics hat Evaluierungsplatinen für Qi-kompatible kabellose Ladegeräte bis zu 15 W auf den Markt gebracht, die über die STWLC38-Empfänger- und STWBC86-Sender-ICs verfügen. Die Platinen STEVAL-WLC38RX und STEVAL-WBC86TX ermöglichen ein schnelles Prototyping und sind zur Entwicklungsunterstützung mit der Software STSW-WPSTUDIO kompatibel.

- Oktober 2023: Das Wireless Power Consortium hat Qi2 ins Leben gerufen, um das kabellose Laden zu verbessern. Die Infineon Technologies AG stellte den REF_WLC_TX15W_M1 vor, ihren ersten Qi2 Magnetic Power Profile-Sender. Es bietet eine magnetbasierte Positionierung für ein besseres Benutzererlebnis und Vorteile in Verbraucher- und Automobilanwendungen und erhöht die Effizienz und Sicherheit.

- Mai 2023:Die Infineon Technologies AG brachte den WLC1150 auf den Markt, einen kostengünstigen Controller-IC für drahtloses Laden. Es ist für Hochleistungsanwendungen konzipiert, darunter Industrieanlagen, Gesundheitswesen, Robotik, Drohnen, Staubsauger, Elektrowerkzeuge, Dockingstationen und Smartphone-Ladegeräte mit Qi-Extended Power Profile (EPP).

INVESTITIONSANALYSE UND CHANCEN

Investitionen in das kabellose Laden von Elektrofahrzeugen (EVs) stärken den Markt, indem sie Innovationen vorantreiben und fortschrittliche Ladetechnologien schaffen. Kooperationen zwischen Automobilherstellern und Technologieunternehmen steigern die Nachfrage nach spezialisierten ICs, verbessern die Ladeinfrastruktur und machen sie für Verbraucher zugänglicher. Dieser Fokus auf schnelleres Laden und Benutzerfreundlichkeit treibt das Marktwachstum weiter voran und erweitert die Anwendungen für drahtlose Lade-ICs.

- Im April 2024 ging Phoenix Motor eine Partnerschaft mit InductEV ein, um kabellose Ladepads in die elektrischen Antriebssysteme von Phoenix zu integrieren. Diese Zusammenarbeit wird es Phoenix-Kunden ermöglichen, sich für kabellose induktive Ladeoptionen zu entscheiden.

- Im Juni 2022 investierte Siemens 25 Millionen US-Dollar in WiTricity, ein US-amerikanisches Unternehmen für kabelloses Laden, um Innovationen im wachsenden Markt für kabelloses Laden von Elektrofahrzeugen voranzutreiben. Ihre Zusammenarbeit zielt darauf ab, drahtlose Ladestationen für Elektrofahrzeuge zu standardisieren, die Interoperabilität zu verbessern und die Technologieentwicklung voranzutreiben und so die Marktakzeptanz voranzutreiben.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben. Die Marktsegmentierung ist unten aufgeführt:

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

|

Studienzeit |

2021-2034 |

|

|

Basisjahr |

2025 |

|

|

Geschätztes Jahr |

2026 |

|

|

Prognosezeitraum |

2026-2034 |

|

|

Historische Periode |

2021-2024 |

|

|

Einheit |

Wert (Milliarden USD) |

|

|

Wachstumsrate |

CAGR von 20,54 % von 2026 bis 2034 |

|

|

Segmentierung |

Nach Komponente

Nach Leistungsbereich

Auf Antrag

Nach Region

|

|

|

Im Bericht vorgestellte Unternehmen |

|

|

Häufig gestellte Fragen

Bis 2034 soll der Markt einen Wert von 30,96 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag die Marktgröße bei 5,69 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 20,54 % wachsen.

Nach Komponenten sind Empfänger-ICs das führende Segment auf dem Markt.

Die zunehmende Dominanz der Unterhaltungselektronik treibt den Markt an.

Qualcomm Technologies, Inc., Texas Instruments Incorporated, NXP Semiconductors und Infineon Technologies AG sind die Top-Player auf dem Markt.

Nordamerika hält den höchsten Marktanteil.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf