Markt, Größe, Anteil und Branchenanalyse für die Elektrifizierung von Militärfahrzeugen, nach Plattform (Bodenkampffahrzeuge, taktische Radfahrzeuge, Logistik- und Unterstützungsfahrzeuge, Spezialmissionsfahrzeuge und UGV/ROV), nach Antriebstyp (Verbrennungsmotor, Antriebskonfiguration, elektrische Antriebsanordnung und Getriebe-/Getriebelösungen), nach Systemen (Stromerzeugung, Kühlsystem, Energiespeicherung und andere), nach Technologie (konventionell, Mikro-/Mild-Hybrid, Vollhybrid, PHEV, BEV, FCEV und Hybrid). Brennstoffzelle), nach Installationstyp (Neubau und Nachrüstung/Upgrade), nach S

Marktgröße und Zukunftsaussichten für die Elektrifizierung von Militärfahrzeugen

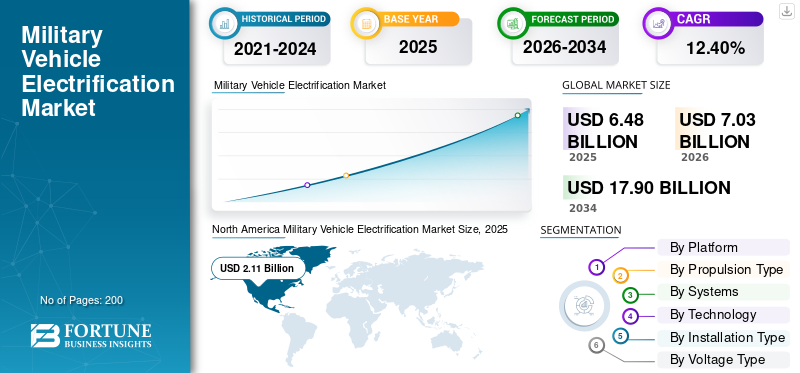

Die globale Marktgröße für die Elektrifizierung von Militärfahrzeugen wurde im Jahr 2025 auf 6,48 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 7,03 Milliarden US-Dollar im Jahr 2026 auf 17,90 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,40 % aufweisen. Nordamerika dominierte den globalen Markt für die Elektrifizierung von Militärfahrzeugen mit einem Marktanteil von 32,56 % im Jahr 2025.

Der Markt für die Elektrifizierung von Militärfahrzeugen bezieht sich auf die Verschmelzung von Elektroantrieb, Hybriden, fortschrittlicher Batteriespeicherung und Bordstromversorgung für den Einsatz in einer breiten Palette von Militärfahrzeugen. Dazu gehören kampfbereite Fahrzeuge wie Panzer und Infanterie-Kampffahrzeuge sowie Logistik- und Unterstützungsfahrzeuge, leichte taktische Radfahrzeuge und unbemannte gepanzerte Fahrzeuge.

Das Wachstum im Verteidigungssektor ist recht ausgeprägt, da die Verteidigungskräfte auf der ganzen Welt die Modernisierung der Verteidigungssysteme vorantreiben. Die Regierungen und der Verteidigungssektor investieren stark in die Aufrüstung ihrer Fahrzeuge mit der neuesten Elektrifizierungstechnologie.

Zu den Hauptakteuren, die nach elektrischen Nischenlösungen für verschiedene Plattformen und Regionen suchen, gehören BAE Systems, Oshkosh Defence, General Dynamics, Leonardo S.p.A., Krauss-Maffei Wegmann, Textron, QinetiQ Group, Nexter Group und General Motors Defense.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MARKT FÜR DIE ELEKTRIFIZIERUNG VON MILITÄRFAHRZEUGEN

- Marktgröße 2025: 6,48 Milliarden US-Dollar

- Marktgröße 2026: 7,03 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 17,90 Milliarden US-Dollar

- CAGR: 12,40 % von 2026–2034

- Nordamerika dominierte den Markt für die Elektrifizierung von Militärfahrzeugen mit einem Anteil von 32,56 % im Jahr 2025.

- Das Teilsegment Elektroantriebslayout hatte im Jahr 2025 mit 32,39 % den größten Marktanteil.

- Das Teilsegment Energiespeicher hatte im Jahr 2025 einen führenden Marktanteil von 28,71 %.

Nordamerika

Nordamerika war im Jahr 2025 führend auf dem Weltmarkt, unterstützt durch starke Modernisierungsprogramme für die Verteidigung und zunehmende Investitionen in elektrifizierte Militärplattformen.

Europa

Europa dürfte bis 2034 der am schnellsten wachsende regionale Markt sein, angetrieben durch Flottenmodernisierungsinitiativen und erhöhte Sicherheitsbedenken in der gesamten Region.

Asien-Pazifik

Der asiatisch-pazifische Raum entwickelte sich im Jahr 2025 zum drittgrößten regionalen Markt und profitierte von steigenden Verteidigungsausgaben und der zunehmenden Einführung elektrischer unbemannter Bodenfahrzeuge.

UNS.

Der Markt wurde im Jahr 2025 auf etwa 2,01 Milliarden US-Dollar geschätzt, unterstützt durch fortschrittliche Programme zur Elektrifizierung der Verteidigung und nachhaltige Investitionen in Militärtechnologie.

Japan

Es wird erwartet, dass der Markt bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,53 % wachsen wird, angetrieben durch Modernisierungsbemühungen im Verteidigungsbereich und einen zunehmenden Fokus auf energieeffiziente militärische Mobilitätslösungen.

Mehr lesen

Markttrend für die Elektrifizierung von Militärfahrzeugen

Reihen-Hybrid-Architektur mit optimaler Nennleistung treibt den Markttrend voran

Die serielle Hybridarchitektur ist derzeit die beliebteste Methode zur Elektrifizierung künftiger Militärfahrzeuge. In dieser Hybridarchitektur arbeiten mit Diesel oder alternativen Kraftstoffen betriebene Motoren mit optimaler Leistung, hauptsächlich zur Erzeugung von Strom, der für den Antrieb verwendet wirdElektromotoren.

Dies ist auf die technischen Kompromisse zurückzuführen, die mit der Wahl verbunden sind, und auf die Tatsache, dass Serienhybride eine Kraftstoffeffizienzsteigerung von 20 bis 35 Prozent im Vergleich zu Nicht-Hybridkonstruktionen ermöglichen und dass sie nicht an eine Ladeinfrastruktur angebunden werden müssen, die im Einsatzgebiet bei umstrittenen oder schwer zugänglichen Gebieten möglicherweise nicht vorhanden ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

MARKTREIBER

Der technologische Fortschritt bei Energiespeicher- und Stromversorgungssystemen treibt das Marktwachstum voran

Rasante Fortschritte in der Batterieforschung und Leistungselektronik führen zu einem Wandel in der Art und Weise, wie Militärtransporte im praktischen Maßstab effizient elektrisch gemacht werden können. Der aktuelle Stand der Energiedichte und Kostenentwicklung von Lithium-Ionen-Batterien hat taktische Fahrzeuganwendungen möglich gemacht. Im Gegensatz dazu könnten Lösungen der neuen Generation, einschließlich der Feststoffbatterietechnologie, große Zuwächse bei Energiedichte, Ladegeschwindigkeit und Betriebsreichweiten ermöglichen.

Rheinmetall, ein renommierter Auftragnehmer im Militärsektor, hat die Entwicklung einer neuen Elektrodentechnologie für abgeschlossenWasserstoffElektrolyse im Januar 2026 und arrangierte die Produktion im Pilotmaßstab, um den Einsatz von Wasserstoff-Brennstoffzellensystemen in militärischen Anwendungen zu unterstützen.

MARKTBEGRENZUNG

Technische Leistungseinschränkungen und Einschränkungen des Leistungsgewichtsverhältnisses behindern das Marktwachstum

Es gibt immer noch mehrere technologische Herausforderungen, die die nahtlose Integration elektrischer Antriebssysteme in militärische Plattformen ausschließen, selbst wenn man das übliche Leistungsgewicht, die Reichweite und die Nutzlastanforderungen berücksichtigt. Obwohl sich die Energiedichte von Batterien rasant verbessert hat, ist sie immer noch niedriger als bei herkömmlichem Diesel, wenn man das Gewicht im Verhältnis zur Energie berücksichtigt, das heißt, Lithium-Ionen-Batterien sind mit Dieselkraftstoff sicherlich nicht gleichwertig.

Durch den Einbau von Batteriepaketen ändert sich die gesamte Anordnung des Fahrzeugs, die Position des Gewichts, die Verschiebung des Schwerpunkts und die Art und Weise, wie die Struktur aufgebaut werden muss. Aus diesem Grund können Sie Batterien nicht einfach einschrauben; Sie führen eine Menge Umkonstruktionen durch, um sie anzupassen.

Marktchance

Die Integration von Wasserstoff-Brennstoffzellen und Multi-Vektor-Energiearchitekturen antizipieren die Marktchance

Die Wasserstoff-Brennstoffzellentechnologie wird als potenziell gangbarer Weg angesehen, der sowohl die Reichweiten- als auch die Gewichtsherausforderungen aktueller batterieelektrischer Lösungen bewältigt und gleichzeitig die sanfte, leise und kühlere Betriebsdynamik der elektrischen Architektur beibehält.

Ballard Power Systems ist ein führender Entwickler von Brennstoffzellensystem-Forschung und -Entwicklung und hat Wasserstoff-Protonenaustauschmembranen (PEM) bereitgestellt.Brennstoffzellenfür Militär- und Luftfahrtanwendungen. Ihre bisherige Leistung könnte es ihnen ermöglichen, die Betriebsdauer im Vergleich zur normalen Batterielebensdauer um das Dreifache zu verlängern und eine fünfmal höhere Zuverlässigkeit als kleine Verbrennungsmotoren mit elektrischen Systemen zu erreichen.

So ging Rheinmetall im November 2025 eine strategische Partnerschaft mit Sunfire ein, um mit dem Projekt „Giga PtX“ die Produktion von grünem Wasserstoff für die Streitkräfte zu beschleunigen. Ziel ist es, eine dezentrale Wasserstoffproduktion in ferngesteuerten Militäranlagen zu ermöglichen und die Notwendigkeit einer Wasserstoffversorgungskette zu beseitigen.

HERAUSFORDERUNGEN DES MARKTES

Die Entwicklung der Ladeinfrastruktur und die Komplexität der betrieblichen Logistik behindern das Marktwachstum

Eine umfassende Elektrifizierungslösung für Militärfahrzeuge erfordert den Aufbau einer robusten Ladeinfrastruktur, die in der Lage ist, den Einsatz von Streitkräften in abgelegenen und anspruchsvollen Umgebungen zu unterstützen. Eine solche Aufgabe unterscheidet sich erheblich von dem, was für die Entwicklung der Infrastruktur für nichtmilitärische Elektrofahrzeuge erforderlich ist.

Während zivile Elektrofahrzeuge eine verteilte Ladeinfrastruktur nutzen können, verringert sich die Abhängigkeit von einer zentralen LadeinfrastrukturStromnetzFür militärische stille Einsätze ist eine Ladelösung erforderlich, die transportabel, einfach einzurichten und langlebig ist. Diese Technologie sollte in Gebieten ohne zuverlässiges Stromnetz einsetzbar sein und ihre Funktionalität sollte nicht durch Gegner beeinträchtigt werden.

SEGMENTIERUNGSANALYSE

Nach Plattform

Die Reduzierung des Betriebsrisikos und die Vermeidung von Personalunfällen treiben das Wachstum des Segments unbemannte Bodenfahrzeuge voran

Basierend auf der Plattform ist der Markt in Bodenkampffahrzeuge, taktische Radfahrzeuge, Logistik- und Unterstützungsfahrzeuge, Fahrzeuge für Spezialmissionen usw. unterteiltUnbemannte Bodenfahrzeuge(UGV/ROV)

Es wird geschätzt, dass das Untersegment der unbemannten Bodenfahrzeuge (UGV/ROV) mit der höchsten CAGR von 14,60 % im Prognosezeitraum am schnellsten wächst. Das Wachstum wird durch ihr Potenzial angetrieben, Risiken vom menschlichen Personal auf autonome Systeme zu übertragen, die in feindseligen, kontaminierten und gefährlichen Umgebungen arbeiten. Mit der prognostizierten Eskalation der künftigen Kriegsführung, wie sie nun durch die Invasion Russlands in der Ukraine deutlich wird, kam es zu einer beschleunigten Anschaffung und Entwicklung unbemannter Bodenfahrzeugsysteme durch die verbündeten NATO-Militärs.

Das Untersegment der taktischen Radfahrzeuge hatte mit 30,91 % den größten Marktanteil bei der Elektrifizierung von Militärfahrzeugen und wird auf eine Wachstumsrate von 12,93 % geschätzt.

Nach Antriebsart

Überlegene Leistungsdichte und verteilte Motortechnologien prognostizieren das segmentale Wachstum des Elektroantriebs-Layouts

Basierend auf der Antriebsart wird der Markt unterteiltVerbrennungsmotor, Antriebskonfiguration, elektrische Antriebsanordnung und Getriebe-/Zahnradlösungen.

Es wird geschätzt, dass das Teilsegment Elektroantriebslayout mit der höchsten CAGR von 13,21 % im Prognosezeitraum am schnellsten wächst. Darüber hinaus weist das Segment mit 32,39 % im Jahr 2025 den größten Marktanteil auf. Möglich werden diese durch revolutionäre Entwicklungen bei Radnabenmotortechnologien und verteilten elektrischen Antriebskonfigurationen.

Das Teilsegment Getriebe-/Getriebelösungen dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 12,86 % im Prognosezeitraum das zweitschnellste Wachstum aufweisen.

Von Systemen

Fortschritte in der Batterietechnologie treiben die Expansion des Energiespeichersegments voran

Basierend auf den Systemen wird der Markt unterteilt inStromerzeugung, Kühlsystem, Energiespeicher, Traktionsantrieb, Energieeinsparung und andere.

Es wird geschätzt, dass das Teilsegment Energiespeicherung mit der höchsten CAGR von 14,18 % im Prognosezeitraum am schnellsten wächst. Darüber hinaus verfügt das Teilsegment über den größten Marktanteil von 28,71 % im Jahr 2025. Das Wachstum wird durch Fortschritte bei Festkörperbatterien und Lithium-Schwefel-Batterien vorangetrieben, die die Energiedichte, Haltbarkeit und Widerstandsfähigkeit gegenüber extremen Umgebungen verbessern. Solche Innovationen würden geräuschlose Uhren rentabler machen und die Abhängigkeit von Treibstoffgeneratoren verringern, was bei Stealth-Missionen äußerst wichtig ist.

Es wird geschätzt, dass das Untersegment Traktionsantriebe mit einer durchschnittlichen jährlichen Wachstumsrate von 13,01 % im Prognosezeitraum das zweitschnellste Wachstum verzeichnet.

Durch Technologie

Durchbrüche bei hochdichten Batterien beschleunigen die Einführung batterieelektrischer Fahrzeuge (BEV).

Basierend auf der Technologie wird der Markt in konventionell, Mikro-/Mild-Hybrid, Vollhybrid, Plug-in-Hybrid (PHEV), Batterie-Elektro (BEV), Brennstoffzellen-Elektro (FCEV) und Hybrid-Brennstoffzelle unterteilt.

DerBatterieEs wird geschätzt, dass Elektrofahrzeuge (BEV) im Prognosezeitraum mit der höchsten CAGR von 15,51 % am schnellsten wachsen. Treiber des Wachstums sind Lithium-Ionen- und Schwefelbatterien mit hoher Energiedichte, Festkörperbatterien stellen mehr als 500 Wh/kg bei Reichweiten von über 300 km für gepanzerte Systeme bereit. Dadurch verkürzt sich die Ladezeit auf unter 30 Minuten mit Megawatt-Ladung, was für eine schnelle Bereitstellung geeignet ist.

Das Vollhybrid-Teilsegment hat mit 26,94 % im Jahr 2025 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 11,41 % aufweisen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Installationstyp

Kostengünstige Modernisierung bestehender Flotten beschleunigt Nachrüstungsnachfrage

Basierend auf der Installationsart wird der Markt in Neubau und Nachrüstung/Upgrade unterteilt.

Das Untersegment Nachrüstung/Upgrade wird voraussichtlich am schnellsten wachsen und im Prognosezeitraum die höchste CAGR von 13,64 % aufweisen. Das Wachstum wird durch Kosteneffizienz und schnelle Flottenmodernisierungsprogramme vorangetrieben, während New-Build durch optimierte Leistung und Skalierbarkeit seine beherrschende Stellung behält. In dieser Diskussion werden die wesentlichen Überlegungen für beide Kräfte dargelegt, die in Zwischenüberschriften mit einem Satz beschrieben und durch Absätze in professioneller Länge von etwa 5 bis 6 Zeilen für jeden Punkt weiter definiert werden, wie sie durch aktuelle Branchentrends definiert sind.

Das Neubau-Subsegment hat mit 62,40 % im Jahr 2025 den größten globalen Marktanteil bei der Elektrifizierung von Militärfahrzeugen.

Nach Spannungstyp

Kleine, leistungsstarke Designs für schwere Plattformen der nächsten Generation steigern das Wachstum des Hochspannungssegments (über 600 V).

Basierend auf der Spannungsart wird der Markt in Niederspannung (weniger als 50 V), Mittelspannung (50–600 V) und Hochspannung (über 600 V) unterteilt.

Das Hochspannungs-Untersegment (über 600 V) dürfte im Prognosezeitraum mit der höchsten CAGR von 13,32 % am schnellsten wachsen. Das Wachstum wird durch die Unterstützung kleiner, leistungsstarker Designs vorangetrieben, die für schwere Plattformen der nächsten Generation benötigt werden, die Antriebe der Megawattklasse erfordern. Diese Wechselrichter absorbieren im Kampfeinsatz starke Hitze, was zu einer Größenreduzierung von 50 % und einer Gewichtsreduzierung von 40 % führt, was für lufttransportierbare Panzerungskonstruktionen geeignet ist. Dies ermöglicht schnellere Schaltraten, was die geräuschlose Betriebszeit verbessert.

Die Mittelspannung (50–600 V) dominiert mit 62,41 % den Marktanteil bei der Elektrifizierung von Militärfahrzeugen.

Regionaler Ausblick auf den Markt für die Elektrifizierung von Militärfahrzeugen

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt

Nordamerika

North America Military Vehicle Electrification Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil im Wert von 2,11 Milliarden US-Dollar und behielt auch im Jahr 2026 den führenden Anteil mit 2,26 Milliarden US-Dollar.

US-Markt für die Elektrifizierung von Militärfahrzeugen

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf rund 2,01 Milliarden US-Dollar im Jahr 2025 und eine geschätzte jährliche Wachstumsrate von 10,78 % im Prognosezeitraum geschätzt werden.

Europa

Europa wird voraussichtlich die am schnellsten wachsende Region mit der höchsten CAGR von 14,26 % im Prognosezeitraum 2026–2034 sein. Die europäischen Militärs stehen vor der dringenden Notwendigkeit, ihre veralteten Flotten aus der Zeit des Kalten Krieges angesichts der zunehmenden Bedrohungen an der russischen Grenze zu modernisieren, was die schnelle Einführung hybridelektrischer Systeme für verbesserte Tarnung und reduzierte Treibstoffkonvois auf allen regionalen Plattformen vorantreibt.

Britischer Markt für die Elektrifizierung von Militärfahrzeugen

Der britische Markt für die Elektrifizierung von Militärfahrzeugen wird im Jahr 2025 auf etwa 0,25 Millionen US-Dollar geschätzt, und die geschätzte Wachstumsrate beträgt 14,45 % im Prognosezeitraum.

Deutschland-Markt für die Elektrifizierung von Militärfahrzeugen

Der deutsche Markt für die Elektrifizierung von Militärfahrzeugen wird im Jahr 2025 auf rund 0,31 Mio. USD geschätzt, und die geschätzte Wachstumsrate beträgt im Prognosezeitraum 16,22 %.

Restlicher europäischer Markt für die Elektrifizierung von Militärfahrzeugen

Der übrige europäische Markt für die Elektrifizierung von Militärfahrzeugen wird im Jahr 2025 auf etwa 0,25 Millionen US-Dollar geschätzt, und die geschätzte Wachstumsrate beträgt 8,88 % im Prognosezeitraum.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2025 schätzungsweise 0,96 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Indopazifischer Pivot und Archipellogistik treiben die Elektrifizierung mehrerer Domänen voran. Regionale Doktrinen legen den Schwerpunkt auf Schwarmtaktiken, wobei elektrische UGVs Beschaffungen für verteilte Letalität umfassen.

China-Markt für die Elektrifizierung von Militärfahrzeugen

Der chinesische Markt für die Elektrifizierung von Militärfahrzeugen wird im Jahr 2025 auf etwa 0,73 Millionen US-Dollar geschätzt, und die geschätzte Wachstumsrate beträgt 10,79 % im Prognosezeitraum.

Indischer Markt für die Elektrifizierung von Militärfahrzeugen

Das Wachstum des indischen Marktes für die Elektrifizierung von Militärfahrzeugen wird im Jahr 2025 auf etwa 0,30 Mio. USD geschätzt, und die geschätzte Wachstumsrate beträgt 16,28 % im Prognosezeitraum.

Japanischer Markt für die Elektrifizierung von Militärfahrzeugen

Der japanische Markt für die Elektrifizierung von Militärfahrzeugen wird im Jahr 2025 auf etwa 0,20 Mio. USD geschätzt, und die geschätzte Wachstumsrate beträgt 14,53 % im Prognosezeitraum.

Naher Osten, Afrika und Lateinamerika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 0,26 Milliarden US-Dollar erreichen. Der Markt im Nahen Osten und in Afrika wird im Jahr 2025 voraussichtlich einen Wert von 0,99 Milliarden US-Dollar erreichen.

Brasilien-Markt für die Elektrifizierung von Militärfahrzeugen

Der brasilianische Markt für die Elektrifizierung von Militärfahrzeugen wird im Jahr 2025 auf etwa 0,16 Mio. USD geschätzt, und die geschätzte Wachstumsrate beträgt im Prognosezeitraum 9,43 %.

Israelischer Markt für die Elektrifizierung von Militärfahrzeugen

Der israelische Markt für die Elektrifizierung von Militärfahrzeugen wird im Jahr 2025 auf rund 0,201 Mio. USD geschätzt, und die geschätzte Wachstumsrate beträgt 11,46 % im Prognosezeitraum.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Zunehmende Modernisierungsprogramme für den globalen Fuhrpark hin zum konventionellen bis hin zum Elektro-/Hybrid-Trend katalysieren das Marktwachstum

Der Markt für Elektrifizierung in der Militärfahrzeugindustrie wird von führenden Unternehmen des traditionellen Verteidigungssektors und Nischen-Antriebsstrangtechnologen, die sich für unterschiedliche Innovationswege einsetzen, aufmerksam verfolgt.

Die Forschungs- und Entwicklungsausgaben für modulare Elektrifizierungsarchitekturen, die schnelle Plattform-Upgrades und spontane Änderungen ermöglichen, nehmen zu, wobei der Schwerpunkt auf softwaredefinierten Fahrzeugsteuerungs- und Energiemanagementsystemen liegt.

Mit steigenden Verteidigungsausgaben und dem Aufkommen der Elektrifizierung beschleunigt sich das Tempo in mehreren Bereichen, darunter Kraftstoffeffizienz, exportierbare Stromerzeugung, leise und unauffällige Reichweite, geringer Wartungsaufwand und flexible Technologien für eine Vielzahl von Fahrzeugen.

LISTE DER WICHTIGSTEN PROFILE VON UNTERNEHMEN FÜR DIE ELEKTRIFIZIERUNG VON MILITÄRFAHRZEUGEN

- Oshkosh Corporation (Oshkosh Defense)(UNS.)

- BAE Systems plc (Großbritannien)

- Rheinmetall AG(Deutschland)

- General Dynamics Land Systems, Inc. (USA)

- KNDS N.V. (Niederlande)

- IVECO Defence Vehicles S.p.A. (Italien)

- Hanwha Aerospace Co., Ltd. (Südkorea)

- ST Engineering Land Systems Ltd. (Singapur)

- Otokar Otomotiv ve Savunma Sanayi A.Ş. (Türkei)

- Hyundai Rotem Company (Südkorea)

- Tata Advanced Systems Limited (TASL) (Indien)

- Mahindra Defence Systems Limited (Indien)

- Paramount Group (Pty) Ltd (Südafrika)

- QinetiQ Group plc (Großbritannien)

- Allison Transmission, Inc. (USA)

SCHLÜSSELENTWICKLUNG

- Januar 2026:Rheinmetall hat im Rahmen des E²ngel-Projekts die Entwicklung eines hocheffizienten Elektrodensystems für die alkalische Elektrolyse als Blei abgeschlossen. Die neue Elektrodentechnologie verdoppelt die Leistungsdichte und steigert den Wirkungsgrad um über 10 % im Vergleich zur bisherigen Elektrolyse. In St. Leon-Rot beginnt die Produktion der Nullserie. Da solche Fortschritte in der Wasserstofftechnologie ans Licht kommen, müssen sich andere Unternehmen auf wachsende Investitionen in den globalen Markt für die Elektrifizierung von Militärfahrzeugen konzentrieren.

- November 2025:Rheinmetall gab eine Zusammenarbeit mit Sunfire und einer Gruppe von Partnern aus der Hightech-Branche bekannt, um das militärische E-Fuels-Projekt „Giga PtX“ voranzutreiben. Ziel dieser Bemühungen ist es, die Produktion synthetischer Treibstoffe für das Militär innerhalb der eigenen Lieferketten zu ermöglichen und so dem Militär eine Unabhängigkeit von den weltweit verfügbaren fossilen Treibstoffvorräten zu ermöglichen.

- November 2025:BAE Systems Land & Armaments erhielt eine Vertragsänderung im Wert von 390 Millionen US-Dollar zur Lieferung zusätzlicher Bradley A4-Infanteriekampffahrzeuge. Die neuen Systeme verfügen über verbesserte Antriebskomponenten, eine neue elektrische Architektur und digitalisierte Elektronik, um das Situationsbewusstsein zu verbessern. Die Bradley A4-Architektur verfügt über ein elektrifizierungsbereites elektrisches Rückgrat, um zukünftige hybridelektrische Antriebssysteme zu ermöglichen.

- Juli 2025:Leonardo S.p.A. erwarb Iveco Defence Vehicles (IDV) von der Iveco Group für einen Unternehmenswert von rund 1,96 Milliarden US-Dollar. Gemäß der Vereinbarung wird Leonardo zum Hauptauftragnehmer für den Markt für integrierte Landsysteme. Dieser Zusammenschluss von IDV und Leonardo ermöglicht es dem Unternehmen, an der Entwicklung von zu arbeitenElektrofahrzeugeund Antriebssysteme und treibt die Entwicklung künftiger Generationen kampfbereiter Fahrzeuge auf Basis von Elektrifizierungstechnologien weiter voran. Der Abschluss dieser Transaktion wird im ersten Quartal 2026 erwartet.

- April 2025:Das niederländische Verteidigungsministerium hat für das Royal Netherlands Marine Corps einen Auftrag über 150 Fahrzeuge der Dutch Expeditionary Patrol Vehicles (DXPV) der Oshkosh JLTV-Serie im Wert von rund 306 Millionen US-Dollar erteilt. Der Auftrag spiegelt die Akzeptanz der NATO-Partner für die Elektrifizierungsarchitektur und die Interoperabilitätsstandards von Oshkosh wider, die auf der hybridelektrischen Technologie ProPulse basieren.

BERICHTSBEREICH

Die globale Marktanalyse für die Elektrifizierung von Militärfahrzeugen umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den globalen Markttrends bei der Elektrifizierung von Militärfahrzeugen, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2024 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,40 % von 2026 bis 2034 |

|

Einheit |

Milliarden US-Dollar |

|

Segmentierung |

Nach Plattform · Bodenkampffahrzeuge · Taktische Radfahrzeuge · Logistik- und Hilfsfahrzeuge · Spezialmissionsfahrzeuge · Unbemannte Bodenfahrzeuge (UGV/ROV) Nach Antriebsart · Verbrennungsmotor · Laufwerkskonfiguration · Anordnung des Elektroantriebs · Getriebe-/Getriebelösungen Von Systemen · Stromerzeugung · Kühlsystem · Energiespeicher · Traktionsantrieb · Energieeinsparung · Andere Durch Technologie · Konventionell · Mikro-/Mild-Hybrid · Vollhybrid · Plug-in-Hybrid (PHEV) · Batterieelektrisch (BEV) · Brennstoffzellen-Elektrofahrzeug (FCEV) · Hybrid-Brennstoffzelle Nach Installationstyp · Neubau · Nachrüstung/Upgrade Nach Spannungstyp · Niederspannung (weniger als 50 V) · Mittelspannung (50–600 V) · Hochspannung (über 600 V) Nach Region Nordamerika (nach Plattform, nach Antriebstyp, nach Systemen, nach Technologie, nach Installationstyp, nach Spannungstyp, nach Land) · USA (nach Installationstyp) · Kanada (nach Installationstyp) Europa (nach Plattform, nach Antriebstyp, nach Systemen, nach Technologie, nach Installationstyp, nach Spannungstyp, nach Land) · Großbritannien (nach Installationstyp) · Deutschland (nach Installationstyp) · Frankreich (nach Installationstyp) · Nordische Länder (nach Installationstyp) · Osteuropa (nach Installationstyp) · Restliches Europa (nach Installationstyp) Asien-Pazifik (nach Plattform, nach Antriebstyp, nach Systemen, nach Technologie, nach Installationstyp, nach Spannungstyp, nach Land) · China (nach Installationstyp) · Indien (nach Installationstyp) · Japan (nach Installationstyp) · Südkorea (nach Installationstyp) · Australien (nach Installationstyp) · Rest des asiatisch-pazifischen Raums (nach Installationstyp) Naher Osten und Afrika (nach Plattform, nach Antriebstyp, nach Systemen, nach Technologie, nach Installationstyp, nach Spannungstyp, nach Land) · Israel (nach Installationstyp) · Golfstaaten (nach Installationstyp) · Türkei (nach Installationstyp) · Südafrika (nach Installationstyp) · Rest des Nahen Ostens und Afrikas (nach Installationstyp) Lateinamerika (nach Plattform, nach Antriebstyp, nach Systemen, nach Technologie, nach Installationstyp, nach Spannungstyp, nach Land) · Brasilien (nach Installationstyp) · Argentinien (nach Installationstyp) · Rest Lateinamerikas (nach Installationstyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,48 Milliarden US-Dollar und soll bis 2034 17,90 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 2,11 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 12,40 % aufweisen wird.

Es wird erwartet, dass das Hochspannungssegment (über 600 V) im Prognosezeitraum die höchste CAGR aufweisen wird.

Technologische Fortschritte bei Energiespeicher- und Stromversorgungssystemen treiben das Marktwachstum voran.

BAE Systems, Oshkosh Defense, General Dynamics, Leonardo S.p.A., Krauss-Maffei Wegmann, Textron, QinetiQ Group, Nexter Group und General Motors Defense.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf