Marktgröße, Anteil und Branchenanalyse für Elektrolokomotiven nach Komponenten (Gleichrichter, Lichtmaschine, Motor und andere), nach Technologie (IGBT-Modul, GTO-Modul und SiC-Modul), nach Endbenutzer (Personen- und Güterverkehr) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

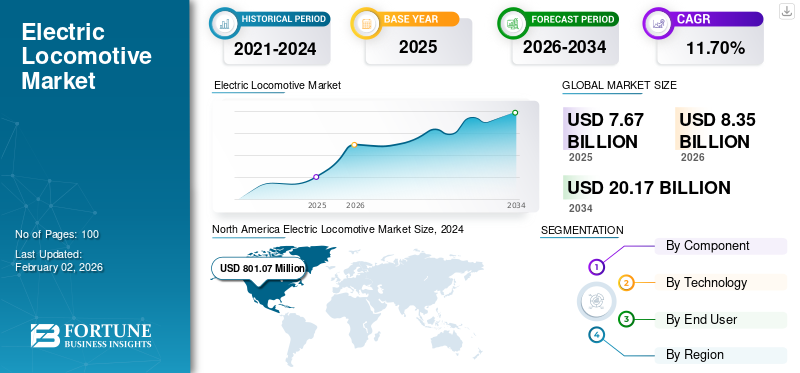

Die weltweite Marktgröße für Elektrolokomotiven wurde im Jahr 2025 auf 7,67 Milliarden US-Dollar geschätzt. Der Markt soll von 8,35 Milliarden US-Dollar im Jahr 2026 auf 20,17 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,70 % aufweisen.

Der Markt entwickelt sich stetig weiter, da Bahnbetreiber und Regierungen einem saubereren und energieeffizienteren Transport Vorrang einräumen. Elektrolokomotiven werden aufgrund ihrer geringeren Emissionen, ihres leiseren Betriebs und ihrer höheren Energieeffizienz im Vergleich zu Diesellokomotiven bevorzugt. Viele Länder mit etablierten Schienennetzen investieren in die Elektrifizierung wichtiger Strecken, insbesondere solcher mit hohem Verkehrsaufkommen, um die Nachhaltigkeit zu verbessern und die langfristigen Betriebskosten zu senken. Parallel dazu werden neue Technologien wie zBatterie-Elektro- und Hybridlokomotiven werden erforscht, um die Einschränkungen nicht elektrifizierter Gleise zu überwinden und die Reichweite sauberer Bahnlösungen zu erweitern

Zu den Hauptakteuren auf dem Markt zählen eine Mischung aus etablierten globalen Schienenherstellern und regional dominanten Unternehmen. Unternehmen wie Siemens, Alstom und Hitachi stehen an vorderster Front und bieten eine Reihe fortschrittlicher Lokomotiven für den Güter- und Personenverkehr an.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für elektrische Lokomotiven

Die Ausweitung von Bahnelektrifizierungsprojekten ist ein wichtiger Markttrend

Die Ausweitung von Bahnelektrifizierungsprojekten ist ein wichtiger Trend, der den Markt prägt und von einem globalen Vorstoß in Richtung saubererer, effizienterer und nachhaltigerer Transportmittel angetrieben wird. Regierungen und Bahnbetreiber investieren zunehmend in die Elektrifizierung bestehender und neuer Bahnstrecken, um die Abhängigkeit von dieselbetriebenen Lokomotiven zu verringern, die Treibhausgasemissionen zu senken und die Energieeffizienz zu verbessern. Elektrifizierte Schienennetze tragen zu den nationalen Klimazielen bei und bieten zudem langfristige betriebliche Vorteile wie geringere Kraftstoffkosten, geringere Wartung und höhere Zuverlässigkeit.

MARKTDYNAMIK

MARKTREIBER

Wachsender Fokus auf ökologische Nachhaltigkeit, um den Markt voranzutreiben

Der wachsende Fokus auf ökologische Nachhaltigkeit ist ein wesentlicher Treiber für die Einführung von ElektrofahrzeugenLokomotivenweltweit. Da die Besorgnis über den Klimawandel und die Luftverschmutzung zunimmt, drängen Regierungen, Industrie und Öffentlichkeit auf sauberere Transportalternativen. Die Eisenbahn, ohnehin einer der energieeffizientesten Verkehrsträger, wird durch die Umstellung von Diesellokomotiven auf Elektrolokomotiven, die keine Abgasemissionen verursachen und erheblich zur Reduzierung des gesamten CO2-Fußabdrucks beitragen, noch umweltfreundlicher.

Elektrolokomotiven unterstützen diese Nachhaltigkeitsagenda, indem sie geringere Treibhausgasemissionen ermöglichen, insbesondere wenn sie mit erneuerbaren oder saubereren Stromquellen betrieben werden. Dies steht im Einklang mit den globalen Verpflichtungen zur Reduzierung der Emissionen im Rahmen internationaler Klimaabkommen und nationaler Richtlinien, die auf Netto-Null-Ziele abzielen.

MARKTBEGRENZUNGEN

Begrenzte Interoperabilität zwischen Regionen und Ländern behindert das Marktwachstum

Die eingeschränkte Interoperabilität von Elektrolokomotiven über verschiedene Regionen und Länder hinweg stellt eine erhebliche Herausforderung für das Wachstum des Marktes dar. Schienennetze unterscheiden sich stark hinsichtlich der technischen Standards, einschließlich Spurweite, Elektrifizierungsspannung, Signalsystemen und Kommunikationsprotokollen. Diese Unterschiede erschweren den Einsatz standardisierter Lokomotiven in mehreren Regionen und schränken die Effizienz und Skalierbarkeit des Betriebs ein, insbesondere im grenzüberschreitenden Güter- und Personenverkehr. Dieser Mangel an Einheitlichkeit führt dazu, dass Hersteller häufig Lokomotiven entwerfen und produzieren müssen, die an spezifische regionale Anforderungen angepasst sind, was die Kosten erhöht und die Wartung und das Ersatzteilmanagement verkompliziert.

MARKTCHANCEN

Intelligente Mobilität und digitale Schienensysteme schaffen Marktchancen

Der Aufstieg intelligenter Mobilität und digitaler Bahnsysteme bietet eine erhebliche Marktchance für Elektrolokomotiven, indem der traditionelle Bahnbetrieb in effizientere, sicherere und kundenorientiertere Netzwerke umgewandelt wird. Fortschrittliche digitale Technologien wie Echtzeitüberwachung, vorausschauende Wartung und automatisierte Steuerungen werden in Elektrolokomotiven integriert und ermöglichen es den Betreibern, die Leistung zu optimieren, Ausfallzeiten zu reduzieren und die Wartungskosten zu senken. Diese Innovationen ermöglichen es Bahnunternehmen, vom reaktiven zum proaktiven Management überzugehen, die Zuverlässigkeit zu verbessern und die Lebensdauer teurer Anlagen zu verlängern.

HERAUSFORDERUNGEN DES MARKTES

Technologische Komplexität der Integrationsbeschränkungen schaffen Herausforderungen für den Markt

Die technologische Komplexität der Integration von Elektrolokomotiven in die bestehende Bahninfrastruktur stellt eine erhebliche Marktherausforderung dar. Kompatibilitätsprobleme entstehen aufgrund unterschiedlicher Stromversorgungssysteme, Signalisierungsprotokolle und Steuerungstechnologien in verschiedenen Netzwerken. Gewährleistung eines reibungslosen Betriebs auf Strecken mit gemischtem Verkehr, auf denen sowohl Diesel- als auch Dieselfahrzeuge eingesetzt werdenelektrische Zügerun, fügt weitere Komplexität hinzu. Darüber hinaus kann die Koordinierung mit Altsystemen und die Aktualisierung der Infrastruktur zur Unterstützung erweiterter Funktionen kostspielig und zeitaufwändig sein. Diese Komplexität verlangsamt die Einführung, erhöht Projektrisiken und erfordert spezielles Fachwissen, was es für Bahnbetreiber und Hersteller schwierig macht, Lösungen für Elektrolokomotiven effizient und einheitlich in verschiedenen Bahnumgebungen zu implementieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Komponente

Automobilsegment weist aufgrund technologischer Fortschritte die höchste Wachstumsrate auf

Basierend auf den Komponenten ist der Markt in Gleichrichter, Lichtmaschine, Motor und andere unterteilt.

Das Automobilsegment dürfte im Zeitraum 2025–2032 mit der höchsten CAGR wachsen. Hersteller sind auf der Suche nach Innovationen und der Entwicklung energieeffizienter Motoren, die weniger Strom verbrauchen. Durch den Einsatz von Motoren werden Leistungsverluste verringert und die Gesamtleistungsübertragung auf die Räder verbessert. Dies sind entscheidende Faktoren, die voraussichtlich die Expansion dieses Segments weiter vorantreiben werden.

Das Segment „Andere“ führte im Jahr 2024 den weltweiten Marktanteil von Elektrolokomotiven an. Das Wachstum ist auf die steigende Anzahl von Komponenten zurückzuführen, die in Lokomotiven zur Steigerung der Effizienz der Maschine verwendet werden. Der Bereich „Andere“ enthält außerdem eine umfassende Liste aller wichtigen und kleineren Elemente, die für eine maximale betriebliche Effizienz erforderlich sind. Diese vielfältigen Überlegungen haben großen Einfluss auf den Marktanteil dieser Kategorie im Vergleich zu anderen Komponentenkategorien.

Durch Technologie

Das Segment der IGBT-Module ist dank höherer Energieeffizienz und verbesserter Funktionen führend auf dem Markt

Basierend auf der Technologie wird der Markt in IGBT-Module, GTO-Module und SiC-Module unterteilt.

Das IGBT-Modulsegment dominierte im Jahr 2024 den globalen Marktanteil. IGBT-Module unterstützen aufgrund ihrer überlegenen Leistung, erhöhten Energieeffizienz und verbesserten Kühlung den gemischten Verkehr und grenzüberschreitende Anwendungen. Es wird erwartet, dass diese Faktoren die Segmentdominanz verstärken werden.

Das SiC-Modulsegment dürfte im Zeitraum 2025–2032 mit der höchsten CAGR wachsen. Im Vergleich zu IGBT- und GTO-Leistungsmodulen sind SiC-Module weitaus effizienter und erzeugen deutlich weniger Leistungsverluste. SiC-Module bieten solche zusätzlichen Vorteile gegenüber anderen Modulen, weshalb das Segment im Prognosezeitraum voraussichtlich die höchste Wachstumsrate aufweisen wird.

Vom Endbenutzer

Steigende Nachfrage nach öffentlichen Verkehrsmitteln stimulierte das Wachstum des Passagiersegments

Basierend auf dem Endverbraucher wird der Markt in Personen- und Güterverkehr unterteilt.

Das Passagiersegment hatte im Jahr 2024 einen großen Marktanteil und wird voraussichtlich seine Dominanz im gesamten Prognosezeitraum behalten. Dies ist vor allem auf die höhere Nachfrage nach öffentlichen Verkehrsmitteln in verschiedenen Regionen zurückzuführen.

Das Frachtsegment ist das am schnellsten wachsende Segment und dürfte im Prognosezeitraum mit der höchsten CAGR wachsen. Dies ist auf die weltweit steigende Nachfrage nach Frachttransporten durch den Ausbau von E-Commerce- und Logistikaktivitäten zurückzuführen.

Regionaler Ausblick für den Markt für Elektrolokomotiven

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Electric Locomotive Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt Nordamerika 2,31 % des Weltmarktanteils und erreichte einen Wert von 0,18 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 0,2 Milliarden US-Dollar prognostiziert. Der Markt in Nordamerika entwickelt sich allmählich weiter, da Umweltbedenken und politische Veränderungen einen Übergang zu umweltfreundlicheren Transportmitteln fördern. Bahnbetreiber modernisieren ihre Flotten mit elektrischen Alternativen, um Emissionen zu reduzieren und die Effizienz zu verbessern. In den USA gewinnt der Vorstoß zur Elektrifizierung des Schienenverkehrs an Fahrt, angetrieben durch Bundespolitiken, die den Schwerpunkt auf saubere Energie und Emissionsreduzierung legen.

Asien-Pazifik

Andere Regionen wie Europa und der asiatisch-pazifische Raum werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum des Marktes für Elektrolokomotiven verzeichnen. Im Prognosezeitraum wird die Region Asien-Pazifik voraussichtlich eine Wachstumsrate von 11,1 % verzeichnen, was die höchste aller Regionen ist.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 3,56 Milliarden US-Dollar, was 46,47 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 3,77 Milliarden US-Dollar erreichen. Dies wird durch Bevölkerungswachstum, Urbanisierung und erhebliche Investitionen in die Schieneninfrastruktur vorangetrieben. Länder wie China, Indien und Japan priorisieren elektrifizierte Schienensysteme, um den steigenden Transportbedarf zu decken und gleichzeitig die Umweltverschmutzung zu bekämpfen. Nach Asien-Pazifik wird der Markt in Europa (Westeuropa, Osteuropa) im Jahr 2025 schätzungsweise 2.829,81 Millionen US-Dollar erreichen. Regierungen und private Bahnbetreiber priorisieren die Elektrifizierung, um Klimaziele zu erreichen und die Abhängigkeit von fossilen Brennstoffen zu verringern. Länder wie Deutschland, Frankreich und das Vereinigte Königreich modernisieren energisch ihre Bahnstrecken und integrieren Elektroflotten.

Rest der Welt

Der Markt im Rest der Welt machte im Jahr 2025 0,11 Milliarden US-Dollar aus, was 1,46 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,15 Milliarden US-Dollar erreichen. Im Prognosezeitraum würde der Markt im Rest der Welt ein moderates Wachstum in diesem Markt verzeichnen. Die Marktbewertung im Rest der Welt wird im Jahr 2025 auf 0,76 Milliarden US-Dollar geschätzt. Regionen wie der Nahe Osten und Afrika erforschen die elektrifizierte Schiene, um den Transport zu diversifizieren und die Abhängigkeit vom Öl zu verringern. Südamerika zeigt Potenzial, da mehrere Länder versuchen, veraltete Schienensysteme zu modernisieren.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Laufende strategische Partnerschaften und F&E-Aktivitäten führender Unternehmen zur Förderung ihrer vorherrschenden Marktpräsenz

Der Markt für Elektrolokomotiven ist durch die Präsenz mehrerer etablierter Global Player, regionaler Hersteller und aufstrebender Technologieanbieter gekennzeichnet, die um die Eroberung von Marktanteilen konkurrieren. Führende Unternehmen konzentrieren sich auf Innovation, Energieeffizienz und technologische Integration, um den sich ändernden Anforderungen von Bahnbetreibern und Regulierungsbehörden gerecht zu werden. Wichtige Akteure gehen häufig strategische Partnerschaften, Joint Ventures und Fusionen ein, um ihre geografische Präsenz zu erweitern und die Forschungs- und Entwicklungskapazitäten zu stärken. Hersteller priorisieren nachhaltige Lösungen, einschließlich batterieelektrischer und hybridelektrischer Lokomotiven, um sich an den globalen Emissionszielen zu orientieren.

LISTE DER WICHTIGSTEN ELEKTROLOKOMOTIVEN-UNTERNEHMEN IM PROFIL

- Fortschrittsschiene(UNS.)

- General Electric Company (USA)

- Anglo Belgian Corporation NV (Belgien)

- Toshiba Corporation(Japan)

- CRRC Corporation Limited(China)

- Alstom SA(Frankreich)

- Siemens AG (Deutschland)

- Kawasaki Heavy Industries, Ltd.(Japan)

- Kolomensky Zavod (Russland)

- Bharat Heavy Electricals Limited (BHEL)(Indien)

- Chittaranjan Locomotive Works (Indien)

- CAF, Construcciones y Auxiliar de Ferrocarriles, S.A. (Spanien)

- Hyundai Rotem Company (Südkorea)

- Stadler, Inc. (Schweiz)

- Hitachi Rail Limited (Großbritannien)

- Wabtec Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Bulgarien hat mit Alstom einen Vertrag über 35 emissionsfreie Elektrotriebzüge im Wert von 580,65 Millionen US-Dollar unterzeichnet. Ziel der Initiative ist es, den CO2-Fußabdruck des bulgarischen Eisenbahnsektors zu reduzieren. Die Auslieferungen sollen im August 2026 beginnen.

- März 2025:Alstom unterzeichnete einen Vertrag im Wert von 175,41 Mio. USD zur Lieferung von 30 Traxx-Elektrolokomotiven nach Slowenien, um die Schieneninfrastruktur des Landes zu verbessern und den Übergang zu nachhaltigeren Transportmöglichkeiten zu unterstützen.

- Dezember 2024:Stadler Rail AG und LTG Cargo haben einen Vertrag über die Lieferung von siebzehn Co'Co'-Elektrolokomotiven unterzeichnet. Der Vertrag sieht eine dreijährige Wartungslaufzeit, Ersatzkomponenten und eine Option für 17 weitere Einheiten vor. Für den litauischen Markt ist dies der erste Lokomotiven-Deal von Stadler.

- Dezember 2024:Olavion, ein polnisches Transportunternehmen, unterzeichnete einen Vertrag mit Newag über 12 Lokomotiven. Ziel dieser Vereinbarung ist die Verbesserung der Infrastrukturentwicklung und die Erhöhung der Transportkapazität.

- September 2024:Stadler erhielt von den Schweizerischen Bundesbahnen (SBB Cargo) einen Auftrag über bis zu 129 Mehrsystem-Elektrolokomotiven. Die ersten 36 bestellten Einheiten, die für den Betrieb mit 15-kV-Wechselstrom-, 25-kV-Wechselstrom- und 3-kV-Gleichstromsystemen ausgelegt sind, würden ältere Modelle ersetzen und die Betriebseffizienz steigern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,70 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Von Komponente · Gleichrichter · Lichtmaschine · Motor · Andere |

|

Von Technologie · IGBT-Modul · GTO-Modul · SiC-Modul |

|

|

Vom Endbenutzer · Passagier · Fracht |

|

|

Von Geographie Nordamerika (nach Komponente, Technologie, Endbenutzer und Land) · UNS. · Kanada Europa (nach Komponente, Technologie, Endbenutzer und Land) · Vereinigtes Königreich · Deutschland · Frankreich · Restliches Europa Asien-Pazifik (nach Komponente, Technologie, Endbenutzer und Land) · China · Japan · Indien · Südkorea · Rest des asiatisch-pazifischen Raums Rest der Welt (nach Komponente, Technologie, Endbenutzer und Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 8,35 Milliarden US-Dollar und soll bis 2034 20,17 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,18 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 11,70 % aufweisen wird.

Der wachsende Fokus auf ökologische Nachhaltigkeit ist ein Schlüsselfaktor für den Markt.

Progress Rail (USA), General Electric Company (USA), Anglo Belgian Corporation NV (Belgien), Toshiba Corporation (Japan), Alstom SA (Frankreich) und Siemens AG (Deutschland) sind unter anderem die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 100

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf