Marktgröße, Anteil und Branchenanalyse für Energieeffizienzsysteme für Schiffe, nach Systemtyp (Antriebseffizienzsysteme, Energiemanagementsysteme (EMS), Abwärmerückgewinnungssysteme, Luftschmiersysteme, Rumpfeffizienzsysteme und andere), nach Schiffstyp (Containerschiffe, Massengutfrachter, Tanker, Passagierschiffe, Offshore-Schiffe, Marineschiffe und andere), nach Technologie (hardwarebasierte Systeme, Software und digitale Lösungen, Hybridsysteme und andere), regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Schiffsenergieeffizienzsysteme

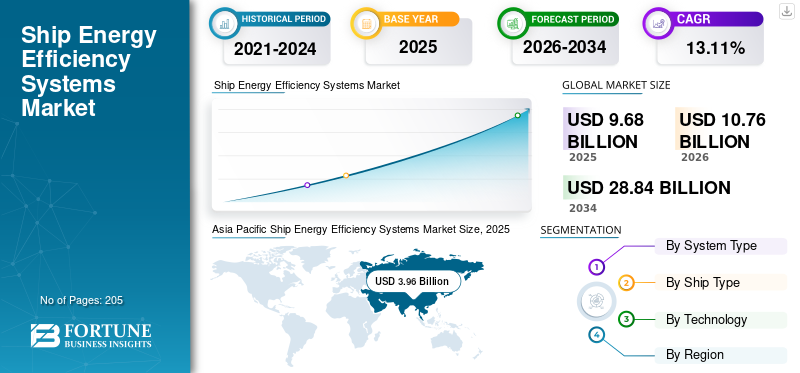

Die globale Marktgröße für Energieeffizienzsysteme für Schiffe wurde im Jahr 2025 auf 9,68 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 10,76 Milliarden US-Dollar im Jahr 2026 auf 28,84 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 13,11 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Energieeffizienzsysteme für Schiffe mit einem Marktanteil von 40,90 % im Jahr 2025.

Energieeffizienzsysteme für Schiffe umfassen eine Reihe von Bordtechnologien und digitalen Lösungen, die den Kraftstoffverbrauch optimieren, die Antriebsleistung verbessern und die betrieblichen Emissionen in Echtzeit auf allen Seeschiffen reduzieren. Zu diesen Systemen gehören Antriebsoptimierungsgeräte, Luftschmierungstechnologien, Abwärmerückgewinnungseinheiten und fortschrittliche Energiemanagementplattformen, die die Schiffsleistung kontinuierlich in Echtzeit überwachen und anpassen. Ihre Akzeptanz hat sich beschleunigt, da Reeder zunehmend von rein konformitätsorientierten Upgrades zu leistungsorientierten Investitionen übergehen, die sich direkt auf die Reiseökonomie auswirken.

Der Marktanteil wird durch strengere regulatorische Rahmenbedingungen wie den Energy Efficiency Existing Ship Index (EEXI) und den Carbon Intensity Indicator (CII) der International Maritime Organization getrieben, die messbare Verbesserungen der Schiffseffizienz erfordern. Darüber hinaus haben steigende Treibstoffkosten und die Volatilität der Bunkerpreise Energieeinsparungen zu einem entscheidenden Hebel zur Kostenkontrolle gemacht, insbesondere für Massengutfrachter und Containerflotten, die mit geringen Gewinnspannen arbeiten. Die zunehmende Verfügbarkeit nachrüstbarer Technologien und digitaler Optimierungstools hat es den Betreibern darüber hinaus ermöglicht, Effizienzsteigerungen ohne größere strukturelle Änderungen zu erzielen, was eine breitere Akzeptanz bei alternden globalen Flotten unterstützt.

- Beispielsweise sicherte sich die Wärtsilä Corporation im März 2023 einen Vertrag über die Lieferung ihrer Lösungen zur Optimierung der Energieeffizienz, einschließlich fortschrittlicher Energiemanagementsysteme und Antriebsmodernisierungen, für eine Flotte von Containerschiffen, die von einer europäischen Reederei betrieben werden. Der Schwerpunkt des Projekts lag auf der Verbesserung der Kraftstoffeffizienz und der Sicherstellung der Einhaltung der EEXI- und CII-Vorschriften der IMO. Durch die Integration von Echtzeit-Leistungsüberwachungs- und Reiseoptimierungstools wird erwartet, dass die Schiffe den Kraftstoffverbrauch und die Betriebsemissionen erheblich senken.

Zu den führenden Unternehmen der globalen Industrie gehören Wärtsilä Corporation, MAN Energy Solutions, Alfa Laval AB, Becker Marine Systems GmbH und andere. Die Wärtsilä Corporation ist ein führender Anbieter integrierter Energieeffizienzlösungen für Schiffe und bietet Technologien wie Antriebsoptimierung,Hybridantriebssystemeund fortschrittliche Energiemanagementplattformen. Das Unternehmen konzentriert sich auf die Verbesserung der Schiffsleistung durch digitale Analysen und Echtzeitüberwachung und ermöglicht es Schiffseignern, den Kraftstoffverbrauch zu senken und sich entwickelnde Emissionsvorschriften einzuhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR ENERGIEEFFIZIENZSYSTEME FÜR SCHIFFE

Der Wandel hin zu integrierten digitalen Energieoptimierungssystemen ist der wichtigste Markttrend

Das Wachstum des Marktes für Energieeffizienzsysteme für Schiffe wird durch den Übergang von eigenständigen mechanischen Upgrades zu integrierten digitalen Optimierungsplattformen vorangetrieben, die Hardware mit Echtzeitanalysen kombinieren. Schiffseigner setzen zunehmend auf Lösungen, die Antriebssysteme, Bordsensoren, Wetterdaten und Reiseplanungstools in einem einheitlichen Energiemanagementrahmen verbinden. Dies ermöglicht eine kontinuierliche Überwachung des Kraftstoffverbrauchs, der Rumpfleistung und der Motoreffizienz unter unterschiedlichen Betriebsbedingungen, anstatt sich auf regelmäßige manuelle Bewertungen zu verlassen.

Darüber hinaus wächst die Präferenz für modulare Nachrüstlösungen, bei denen Betreiber inkrementelle Upgrades wie Luftschmierung oder Software zur Reiseoptimierung basierend auf dem Schiffsalter und der Wirtschaftlichkeit der Handelsroute implementieren. Dieser stufenweise Ansatz reduziert die anfängliche Kapitalbelastung und sorgt gleichzeitig für messbare Effizienzgewinne. Darüber hinaus gewinnen windunterstützte Antriebstechnologien, einschließlich Rotorsegel, auf Langstreckenstrecken an Bedeutung, wo Kraftstoffeinsparungen die Installationskosten rechtfertigen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die regulatorische Konvergenz mit kommerziellen Leistungskennzahlen ist der wichtigste Markttreiber

Ein wesentlicher Treiber für die Beschleunigung der Einführung von Energieeffizienzsystemen für Schiffe ist die zunehmende Angleichung von Rahmenwerken zur Einhaltung gesetzlicher Vorschriften und Benchmarks für die kommerzielle Leistung. Anstatt Effizienzverbesserungen als eigenständige Compliance-Maßnahmen zu betrachten, integrieren Reeder sie jetzt in Strategien zur Wettbewerbsfähigkeit von Charterflügen und zur Flottenauslastung. Beispielsweise werden Schiffe mit besseren Carbon Intensity Indicator (CII)-Bewertungen auf den Chartermärkten immer beliebter, was sich direkt auf das Umsatzpotenzial und die Vermögensbewertung auswirkt.

Ein weiterer wichtiger Treiber ist die wachsende Bedeutung von Datentransparenz und Berichtspflichten, insbesondere seitens Frachteigentümern und Finanzinstituten. Reedereien müssen im Rahmen ESG-bezogener Finanzierungen und vertraglicher Verpflichtungen zunehmend Emissionsintensitäts- und Betriebseffizienzkennzahlen offenlegen. Dies drängt die Betreiber dazu, überprüfbare Energieeffizienzsysteme einzusetzen, die überprüfbare Leistungsdaten generieren können. Es wird erwartet, dass diese Faktoren die durchschnittliche jährliche Wachstumsrate (CAGR) im Prognosezeitraum bestimmen.

MARKTBEGRENZUNGEN

Hohe Komplexität der Nachrüstung und Betriebsstörungen bremsen die Marktnachfrage

Ein wesentliches Hemmnis auf dem Markt für Energieeffizienzsysteme für Schiffe ist die technische Komplexität, die mit der Nachrüstung bestehender Schiffe verbunden ist, insbesondere älterer Schiffe mit begrenzter Designflexibilität. Viele Effizienzlösungen, wie z. B. Luftschmiersysteme oder Abwärmerückgewinnungseinheiten, erfordern strukturelle Änderungen, Trockendocks und die Integration in bestehende Bordsysteme. Dies führt zu längeren Ausfallzeiten der Schiffe, was sich direkt auf die Umsatzgenerierung der Betreiber auswirkt, insbesondere in stark ausgelasteten Segmenten wie der Containerschifffahrt.

Eine weitere Einschränkung ist die Unsicherheit der Leistungsergebnisse unter verschiedenen Betriebsbedingungen. Die Wirksamkeit bestimmter Technologien wie windunterstützter Antrieb oder Rumpfoptimierungssysteme kann je nach Routenmuster, Schiffsbeladung und Wetterbedingungen erheblich variieren. Diese Variabilität macht es für Schiffseigner schwierig, die Kapitalrendite genau vorherzusagen, was die Entscheidungsfindung verlangsamt.

MARKTCHANCEN

Der Ausbau des digitalen Zwillings und der prädiktiven Leistungsmodellierung eröffnet Marktchancen

Eine bedeutende Chance auf dem Markt für Energieeffizienzsysteme für Schiffe liegt in der Einführung der digitalen Zwillingstechnologie und der prädiktiven Leistungsmodellierung. Schiffseigner nutzen zunehmend virtuelle Nachbildungen von Schiffen, um reale Betriebsbedingungen zu simulieren und so eine präzise Optimierung des Kraftstoffverbrauchs, der Wartungspläne und der Systemleistung zu ermöglichen. Mit diesen Modellen können Betreiber mehrere Effizienzszenarien wie Routenänderungen, Geschwindigkeitsschwankungen oder Ausrüstungsaufrüstungen vor der tatsächlichen Implementierung testen und so Betriebsrisiken reduzieren.

Darüber hinaus die Integration von Energieeffizienzsystemen mit Strategien für den Übergang zu alternativen Kraftstoffen. Mit der Umstellung von Schiffen auf Antriebe auf LNG-, Methanol- und Ammoniakbasis steigt die Nachfrage nach Systemen, die den Energieverbrauch über Hybrid-Kraftstoffkonfigurationen hinweg optimieren können. Dies schafft Spielraum für fortschrittliche Steuerungssysteme und Energiemanagementplattformen, die den Kraftstoffeintrag dynamisch ausgleichen und die Gesamteffizienz verbessern können.

HERAUSFORDERUNGEN DES MARKTES

Die fragmentierte Technologieintegration und das Anbieter-Ökosystem stellen eine Herausforderung für den Markt dar

Eine zentrale Herausforderung auf dem Markt für Energieeffizienzsysteme für Schiffe ist die Fragmentierung von Technologien und Lösungsanbietern, die eine nahtlose Systemintegration an Bord von Schiffen erschwert. Auf Schiffen werden häufig mehrere Systeme verschiedener Anbieter eingesetzt, z. B. Antriebsaufrüstungen, digitale Überwachungstools und Hilfseffizienzlösungen, die möglicherweise nicht grundsätzlich kompatibel sind. Dies führt zu Integrationsproblemen, Datensilos und suboptimaler Leistung, da die Systeme unabhängig voneinander und nicht als Teil eines einheitlichen Energieoptimierungsrahmens arbeiten.

Eine weitere Herausforderung ist die begrenzte Standardisierung der Datenarchitektur und Kommunikationsprotokolle in der gesamten maritimen Industrie. Inkonsistente Datenformate und Interoperabilitätsprobleme behindern den effektiven Einsatz fortschrittlicher Analyse- und Echtzeitoptimierungstools und verringern dadurch die Gesamtwirkung digitaler Effizienzlösungen.

Segmentierungsanalyse

Nach Systemtyp

Antriebseffizienzsysteme dominieren aufgrund der messbaren Reduzierung des Kraftstoffverbrauchs

Basierend auf dem Systemtyp wird der Markt in Antriebseffizienzsysteme,Energiemanagementsysteme (EMS), Abwärmerückgewinnungssysteme, Luftschmiersysteme, Rumpfeffizienzsysteme und andere.

Im Jahr 2025 dominieren die Antriebseffizienzsysteme den Marktanteil, da sie eine sofortige und messbare Reduzierung des Kraftstoffverbrauchs bewirken, der für die meisten Schiffe nach wie vor die höchsten Betriebskosten darstellt. Technologien wie optimierte Propeller, Ruderbirnen und Upgrades der Antriebssteuerung verbessern direkt die Schubeffizienz und reduzieren Energieverluste während des Segelns. Im Gegensatz zu Hilfssystemen wirken sich Antriebsverbesserungen unter allen Betriebsbedingungen kontinuierlich auf das Schiff aus, wodurch ihre Amortisationszeit vorhersehbarer wird.

Das Segment Energiemanagementsysteme (EMS) verzeichnet das höchste Wachstum und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,38 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Schiffstyp

Aufgrund der hohen Betriebsintensität und der hohen Fahrpläne dominierten Containerschiffe den Markt

Basierend auf dem Schiffstyp wird der Markt in Containerschiffe, Massengutfrachter, Tanker, Passagierschiffe, Offshore-Schiffe, Marineschiffe und andere unterteilt.

Im Jahr 2025 dominierte das Segment der Containerschiffe den Weltmarkt. Dies liegt an der hohen Betriebsintensität und den kontinuierlichen Abfahrtsplänen, die die Treibstoffeffizienz zu einem entscheidenden Kostenfaktor machen. Diese Schiffe verkehren auf festen Routen mit engen Lieferfristen, sodass nur begrenzte Flexibilität für Geschwindigkeitsreduzierungen besteht, wodurch die Abhängigkeit von technologischen Effizienzverbesserungen steigt. Ihre großen Motorgrößen und ihr hoher Kraftstoffverbrauch schaffen starke wirtschaftliche Anreize für die Einführung von Antriebsoptimierungen, Energiemanagementsystemen und digitalen Reiseplanungstools.

Das Segment der Passagierschiffe wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,93 % wachsen.

Durch Technologie

Hardwarebasierte Systeme dominieren aufgrund ihrer Auswirkungen auf die Schiffsleistung und den Kraftstoffverbrauch

Auf der Grundlage der Technologie wird der Markt in hardwarebasierte Systeme eingeteilt,Software& digitale Lösungen, Hybridsysteme und andere.

Im Jahr 2025 dominierte das Segment hardwarebasierter Systeme den Weltmarkt aufgrund seiner nachgewiesenen, messbaren Auswirkungen auf die Schiffsleistung und den Kraftstoffverbrauch. Technologien wie Luftschmiersysteme, Abwärmerückgewinnungseinheiten, optimierte Propeller und Rumpfmodifikationen sorgen für direkte Effizienzverbesserungen, die während des Betriebs physisch überprüft werden können. Schiffseigner geben diesen Systemen häufig Vorrang, weil sie im Gegensatz zu Softwarelösungen, die auf Integration und Analyse angewiesen sind, unabhängig von der Datenqualität oder der digitalen Infrastruktur eine konstante Leistung bieten.

Das Segment Software und digitale Lösungen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,49 % wachsen.

Regionaler Ausblick auf den Markt für Energieeffizienzsysteme für Schiffe

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Ship Energy Efficiency Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 1,47 Milliarden US-Dollar geschätzt und wird voraussichtlich auch im Jahr 2026 einen Anteil von 1,63 Milliarden US-Dollar halten.

Der nordamerikanische Markt wird stark von EPA-Emissionsvorschriften und regionalen Compliance-Rahmenwerken bestimmt, die messbare Reduzierungen der Treibstoffintensität von Schiffen erfordern, insbesondere auf Küsten- und Binnenwasserstraßen. Darüber hinaus beschleunigt die Präsenz großer nachrüstbarer Flotten in den USA die Nachfrage nach Antriebs-Upgrades und digitalen Überwachungssystemen.

US-Markt für Energieeffizienzsysteme für Schiffe

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 1,17 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 12,14 % der globalen Marktgröße ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 12,59 % verzeichnen, was die zweithöchste aller Regionen ist, und einen Wert von 2,72 Milliarden US-Dollar im Jahr 2025 erreichen. Die Einführung in Europa wird hauptsächlich durch die Einbeziehung der Emissionen des Seeverkehrs in das EU-ETS vorangetrieben, das die CO2-Kosten direkt mit der Effizienzleistung der Schiffe verknüpft. Darüber hinaus zwingt die strikte Durchsetzung der MRV-Vorschriften (Monitoring, Reporting, Verification) die Betreiber dazu, Systeme einzusetzen, die genaue Kraftstoff- und Emissionsdaten liefern. Die Region profitiert auch von der starken politischen Unterstützung für umweltfreundliche Schifffahrtskorridore, die die frühzeitige Einführung fortschrittlicher Effizienztechnologien auf wichtigen Handelsrouten fördert.

Deutschland Markt für Energieeffizienzsysteme für Schiffe

Der deutsche Markt erreichte im Jahr 2025 einen Wert von 0,67 Milliarden US-Dollar und wird bis 2026 auf rund 0,74 Milliarden US-Dollar geschätzt, was etwa 6,95 % des weltweiten Umsatzes mit Schiffsenergieeffizienzsystemen entspricht. Die Akzeptanz Deutschlands wird durch sein starkes Meerestechnik-Ökosystem und die Präsenz führender Technologieanbieter vorangetrieben, die den schnellen Einsatz fortschrittlicher Antriebs- und Antriebstechnik ermöglichenAbwärmerückgewinnungssysteme. Darüber hinaus wird die Nachfrage durch exportorientierte Schifffahrtsbetreiber gestützt, die sich auf Effizienzsteigerungen konzentrieren, um gemäß den EU-Emissionsvorschriften wettbewerbsfähig zu bleiben.

Asien-Pazifik

Die Region Asien-Pazifik erreichte im Jahr 2025 3,96 Milliarden US-Dollar und war damit der weltweit größte Marktanteil. Die Akzeptanz im asiatisch-pazifischen Raum wird durch die Dominanz der Region im globalen Schiffbau vorangetrieben, wo in China, Südkorea und Japan zunehmend Energieeffizienzsysteme in neu gebaute Schiffe integriert werden. Darüber hinaus beschleunigt der zunehmende Druck internationaler Handelspartner und die Einhaltung von Emissionsvorschriften die Nachrüstungsnachfrage bei bestehenden Flotten.

Markt für Energieeffizienzsysteme für Schiffe in Indien

Der indische Markt erreichte im Jahr 2025 ein Volumen von 0,51 Milliarden US-Dollar und machte etwa 5,27 % des weltweiten Umsatzes aus.

Die Einführung in Indien wird durch Initiativen zur Hafenmodernisierung und eine strengere Einhaltung der IMO-Effizienzvorschriften, insbesondere für Küsten- und Binnenschiffe, vorangetrieben. Darüber hinaus fördert der zunehmende Fokus auf Kostenoptimierung im inländischen Schifffahrtsbetrieb die Einführung von nachrüstbaren Energieeffizienzlösungen.

Markt für Energieeffizienzsysteme für Schiffe in China

Es wird prognostiziert, dass Chinas Markt mit einem Umsatz von rund 1,31 Milliarden US-Dollar im Jahr 2025 weltweit bedeutend sein wird, was etwa 13,50 % des weltweiten Umsatzes entspricht.

Japan Markt für Energieeffizienzsysteme für Schiffe

Der japanische Markt hat im Jahr 2025 einen Wert von 0,71 Milliarden US-Dollar und macht etwa 7,35 % des weltweiten Umsatzes aus.

Lateinamerika

Langfristig wird in Lateinamerika ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt soll im Jahr 2025 einen Wert von 0,96 Milliarden US-Dollar erreichen.

Die Akzeptanz in Lateinamerika wird durch die Sensibilität der Treibstoffkosten auf Massen- und Rohstoffexportrouten vorangetrieben, was die Betreiber dazu drängt, in Antriebs- und Reiseoptimierungssysteme zu investieren.

Markt für Energieeffizienzsysteme für Schiffe in Brasilien

Der brasilianische Markt erreichte im Jahr 2025 einen Wert von 0,46 Milliarden US-Dollar, was etwa 4,78 % des Marktes entspricht.

Naher Osten und Afrika

Für den Nahen Osten und Afrika wird im Prognosezeitraum ein deutliches Wachstum in diesem Marktsegment erwartet. Der Markt im Nahen Osten und in Afrika soll im Jahr 2025 einen Wert von 0,57 Milliarden US-Dollar erreichen.

Die Verbreitung im Nahen Osten und in Afrika wird durch den hohen Kraftstoffverbrauch auf Langstreckenflügen vorangetriebenÖl und GasSchifffahrtsrouten, Förderung von Investitionen in Antriebs- und Effizienzoptimierungssysteme. Darüber hinaus unterstützen die Erweiterung der Hafeninfrastruktur und regionale Handelskorridore die schrittweise Einführung von Retrofit- und digitalen Energiemanagementlösungen.

GCC-Markt für Energieeffizienzsysteme für Schiffe

Der GCC-Markt erreichte im Jahr 2025 einen Wert von 0,30 Milliarden US-Dollar, was etwa 3,05 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure bauen ihren Anteil aktiv durch Partnerschaften, Geschäftsausweitung und technologische Fortschritte aus

Der weltweite Markt für Energieeffizienzsysteme für Schiffe weist eine konsolidierte Marktstruktur auf, die prominente Akteure wie Wärtsilä Corporation, MAN Energy Solutions, Alfa Laval AB und andere umfasst. Auf dem Markt tätige Unternehmen verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung ihres Produktportfolios, ihrer technischen Fähigkeiten, den Ausbau ihrer Produktionspräsenz und anderer Bereiche konzentrieren.

- Beispielsweise führte MAN Energy Solutions im Februar 2023 ein verbessertes Waste Heat Recovery (WHR)-System für große Containerschiffe ein, das die Abgaswärme in nutzbare Energie umwandeln soll. Das System verbessert die Motoreffizienz und reduziert den Zusatzkraftstoffverbrauch. Dieser Einsatz unterstützt Schiffseigner dabei, die EEXI-Konformitätsziele zu erreichen und gleichzeitig den Gesamtenergiebedarf im Langstreckenbetrieb zu senken.

Weitere wichtige Akteure auf dem Weltmarkt sind Becker Marine Systems GmbH, Kongsberg Gruppen, Siemens Energy, ABB Ltd. und andere. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ENERGIEEFFIZIENZSYSTEME FÜR SCHIFFE IM PROFIL

- Wärtsilä Corporation(Finnland)

- MAN Energy Solutions (Deutschland)

- Alfa Laval AB (Schweden)

- Becker Marine Systems GmbH (Deutschland)

- Kongsberg Gruppen (Norwegen)

- Siemens Energy (Deutschland)

- ABB Ltd.(Schweiz)

- Caterpillar Inc. (USA)

- Norsepower Oy Ltd. (Finnland)

- Hyundai Heavy Industries (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2023: Kongsberg Maritime hat sein Vessel Energy Management System (VEMS) auf Offshore-Versorgungsschiffen implementiert und Automatisierung, Antriebssteuerung und Energieüberwachung integriert. Das System ermöglicht eine Echtzeitoptimierung der Stromverteilung und des Kraftstoffverbrauchs basierend auf den betrieblichen Anforderungen. Diese Initiative unterstützt eine verbesserte Effizienz bei dynamischen Positionierungsvorgängen und reduziert unnötigen Energieverbrauch.

- April 2023: Becker Marine Systems implementierte sein Becker Mewis Duct®-Antriebseffizienzgerät auf Massengutfrachtern, die auf Asien-Europa-Routen verkehren. Die Technologie verbessert den Propellerzufluss und reduziert Energieverluste, was zu messbaren Kraftstoffeinsparungen führt. Der Schwerpunkt des Einsatzes lag darauf, die Einhaltung der EEXI-Vorschriften zu erreichen und gleichzeitig die Antriebsleistung ohne größere strukturelle Änderungen zu verbessern.

- März 2023: ABB hat sein elektrisches Antriebssystem Azipod® auf einer Reihe von Kreuzfahrtschiffen installiert und so die Antriebseffizienz und Manövrierfähigkeit verbessert. Das System reduziert den Treibstoffverbrauch, indem es den Schub optimiert und hydrodynamische Verluste minimiert. Diese Initiative unterstützt Reeder dabei, langfristige Ziele zu erreichen.

- Januar 2023: Siemens Energy hat sich mit einem europäischen Reeder zusammengetan, um integrierte elektrische Antriebs- und Energiespeichersysteme für Hybridfähren bereitzustellen. Die Lösung kombiniert Batteriesysteme mit integriertem Energiemanagement, um den Kraftstoffverbrauch bei wechselnden Lastbedingungen zu optimieren. Der Schwerpunkt des Projekts lag auf der Reduzierung von Emissionen und der Verbesserung der betrieblichen Effizienz in Kurzstreckenseeschifffahrtsrouten.

- September 2022:Alfa Laval lieferte seine E-PowerPack-Abwärmerückgewinnungslösung für eine Tankerflotte und ermöglichte die Umwandlung überschüssiger Wärme in elektrischen Strom. Das System reduziert die Abhängigkeit vonHilfsmotorenund steigert die Gesamtenergieeffizienz. Diese Initiative war Teil eines umfassenderen Bemühens, die Energienutzung an Bord zu optimieren und den Kraftstoffverbrauch unter Hochlastbetriebsbedingungen zu senken, was zu Effizienzsteigerungen führt und gleichzeitig strengere Umweltvorschriften einhält.

BERICHTSBEREICH

Die globale Marktanalyse für Energieeffizienzsysteme für Schiffe bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,11 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Systemtyp, Schiffstyp, Technologie und Region |

| Nach Systemtyp |

|

| Nach Schiffstyp |

|

| Durch Technologie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 9,68 Milliarden US-Dollar und wird bis 2034 voraussichtlich 28,84 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert der Region Asien-Pazifik bei 3,96 Milliarden US-Dollar.

Wird der Markt im Prognosezeitraum voraussichtlich eine CAGR von 13,11 % aufweisen?

Das Segment Antriebseffizienzsysteme war nach Systemtyp Marktführer.

Strenge IMO-Vorschriften, steigender Treibstoffkostendruck und die steigende Nachfrage nach datengesteuerter Schiffsleistungsoptimierung sind die Schlüsselfaktoren, die den Markt antreiben.

Wärtsilä Corporation, MAN Energy Solutions und Alfa Laval AB gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Es wird erwartet, dass regulatorische Compliance-Anforderungen, Charter-Wettbewerbsfähigkeit in Verbindung mit Effizienzbewertungen und die Verfügbarkeit nachrüstbarer Technologien die Einführung von Schiffsenergieeffizienzsystemen begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 205

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf