Marktgröße, Anteil und Branchenanalyse für Fahrzeugsicherheitssysteme, nach Systemfunktion (Zugangskontroll- und Diebstahlsicherungssysteme, Einbrucherkennungs- und Alarmsysteme, Fahrzeugimmobilisierungssysteme, Fahrzeugverfolgungs- und -wiederherstellungssysteme sowie Cybersicherheits- und digitale Schutzsysteme für Fahrzeuge), nach Fahrzeugtyp (Fließheck und Limousinen, SUVs, LCVs und HCVs), nach Vertriebskanal (OEM und Aftermarket), nach Angebot (Hardware und Software), nach Antrieb (ICE und Elektro) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Fahrzeugsicherheitssysteme

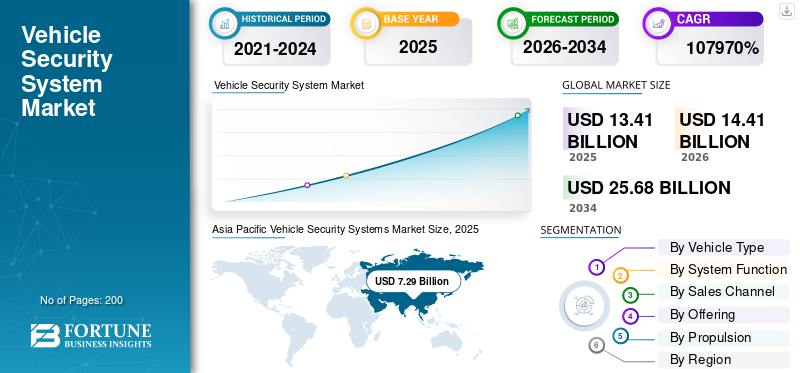

Die globale Marktgröße für Fahrzeugsicherheitssysteme wurde im Jahr 2025 auf 13,41 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 14,41 Milliarden US-Dollar im Jahr 2026 auf 25,68 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,5 % aufweist. Der asiatisch-pazifische Raum dominierte den globalen Markt für Fahrzeugsicherheitssysteme mit einem Marktanteil von 54,36 % im Jahr 2025.

Fahrzeugsicherheitssysteme sind integrierte Automobiltechnologien, die unbefugten Zugriff verhindern, Diebstahl abschrecken, Eindringlinge erkennen, die Fahrzeugverfolgung ermöglichen und die Bordelektronik durch Hardware, Software und vernetzte Sicherheitslösungen schützen. Zu den wichtigsten Markttreibern zählen steigende Fahrzeugdiebstähle, strengere Sicherheitsvorschriften, das Wachstum von vernetzten und elektrischen Fahrzeugen, ein zunehmendes Verbraucherbewusstsein, eine wachsende Nachfrage nach Ersatzteilen und ein AnstiegCybersicherheitBedrohungen für moderne Automobilsysteme.

Zu den Hauptakteuren auf dem Markt für Fahrzeugsicherheitssysteme gehören Bosch, Continental, ZF, Valeo und Denso, die durch fortschrittliche Diebstahlschutztechnologien, vernetzte Sicherheitsplattformen, Cybersicherheitsintegration und Compliance-gesteuerte Sicherheitsinnovationen konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Fahrzeugsicherheitssysteme

- Marktgröße 2025: 13,41 Milliarden US-Dollar

- Marktgröße 2026: 14,41 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 25,68 Milliarden US-Dollar

- CAGR: 7,5 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Fahrzeugsicherheitssysteme mit einem Anteil von 54,36 % im Jahr 2025.

- Das Segment Schrägheck- und Limousinen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,8 % wachsen.

- Das Aftermarket-Channel-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,3 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum blieb der größte regionale Markt, unterstützt durch eine starke Fahrzeugproduktion und einen steigenden Fahrzeugbesitz.

Europa

Europa hielt den zweitgrößten Marktanteil und wird voraussichtlich mit einer jährlichen Wachstumsrate von 7,3 % wachsen.

Nordamerika

Nordamerika war der drittgrößte Markt, angetrieben durch die Einführung vernetzter Fahrzeuge und eine starke Nachfrage im Ersatzteilmarkt.

UNS.

Der Markt für Fahrzeugsicherheitssysteme wird im Jahr 2026 auf rund 1,81 Milliarden US-Dollar geschätzt, was etwa 12,6 % des weltweiten Umsatzes ausmacht.

Japan

Der Markt für Fahrzeugsicherheitssysteme wird im Jahr 2026 auf rund 1,39 Milliarden US-Dollar geschätzt.

Mehr lesen

Markttrends für Fahrzeugsicherheitssysteme

Konvergenz von physischer Sicherheit und Cyber-Schutz zur Gestaltung der Marktexpansion

Einer der wichtigsten Trends auf dem Markt für Fahrzeugsicherheitssysteme ist die Konvergenz traditioneller Diebstahlschutzhardware mit Cybersicherheit und Datenschutz. Moderne Lösungen kombinieren Zugangskontrolle, Einbruchserkennung, verschlüsselte Kommunikation und KI-basierte Bedrohungsüberwachung. Dies spiegelt die zunehmende Fahrzeugkonnektivität und die Abhängigkeit von softwaregesteuerten Architekturen wider. Darüber hinaus definieren Trends zur Integration physischer und digitaler Sicherheit das Produktdesign, die Lieferantenfähigkeiten und die Wettbewerbspositionierung im gesamten Automobil-Ökosystem neu.

- Beispielsweise kündigte NVIDIA im Januar 2026 die allgemeine Verfügbarkeit des DRIVE AGX-Entwicklerkits an, das leistungsstarke SoCs, sicheren Start, Hardware-Isolation und KI-Rechner zur Unterstützung autonomen Fahrens bietet.Cybersicherheit im AutomobilbereichMarkt für Sicherheitssysteme und softwaredefinierte Fahrzeugentwicklung.

MARKTDYNAMIK

MARKTREIBER

Steigende Fahrzeugdiebstähle und verbindliche Sicherheitsnormen treiben die Marktexpansion voran

Zunehmende Fälle von Fahrzeugdiebstählen bei Personen- und Nutzfahrzeugen sind ein Hauptwachstumstreiber des Marktes. In vielen Ländern schreiben Regierungen Wegfahrsperren und Zugangskontrollsysteme in Neufahrzeugen vor, um die Grundnachfrage sicherzustellen. Das wachsende Bewusstsein der Verbraucher für den Schutz von Vermögenswerten, höhere Fahrzeugwerte und eine erhöhte städtische Fahrzeugdichte unterstützen die Akzeptanz zusätzlich. Die OEM-Ausstattung von Sicherheitsfunktionen ist zu einer Standarderwartung und nicht mehr zu einer optionalen Ergänzung geworden, was das langfristige Wachstum der Fahrzeugsicherheitssystembranche unterstützt. Aufgrund der Einführung fortschrittlicher Marktsysteme für Fahrzeugsicherheit ist in Regionen und Ländern ein Rückgang des Fahrzeugdiebstahls zu verzeichnen, was die Nachfrage auf dem Markt für Fahrzeugsicherheitssysteme erhöht.

- Beispielsweise gingen im September 2025 die Fahrzeugdiebstähle in S. in der ersten Jahreshälfte im Vergleich zu 2024 um 23 % zurück, wobei 334.114 gestohlene Fahrzeuge gemeldet wurden, was auf den verbesserten technischen Einsatz von Fahrzeug-Diebstahlsicherungssystemen auf dem Markt, die Zusammenarbeit mit den Strafverfolgungsbehörden und fortschrittliche Systeme zurückzuführen istDatenanalysezur Diebstahlprävention beitragen.

MARKTBEGRENZUNGEN

Hohe Systemkomplexität und Kostensensibilität zur Begrenzung einer größeren Durchdringung

Fortschrittliche Fahrzeugsicherheitssysteme kombinieren Hardware-, Software-, Konnektivitäts- und Cybersicherheitsebenen, wodurch die Systemkomplexität und die Gesamtkosten steigen. In preissensiblen Märkten schränkt dies die Einführung von Premium-Sicherheitsfunktionen ein, die über grundlegende Pflichtsysteme hinausgehen. Integrationsprobleme mit älteren Fahrzeugplattformen und begrenzte Erschwinglichkeit für Gebrauchtwagenbesitzer schränken ebenfalls schnelle Upgrades ein. Diese Faktoren verlangsamen insgesamt die Verbreitung fortschrittlicher digitaler Sicherheitslösungen trotz starker Nachfragegrundlagen in der Branche der intelligenten Fahrzeugsicherheitssysteme.

MARKTCHANCEN

Softwaredefinierte Fahrzeuge und Abonnementmodelle zur Erschließung neuer Einnahmequellen

Der Übergang zu softwaredefinierten Fahrzeugen bietet erhebliche Marktchancen für Fahrzeugsicherheitssysteme. Cloudbasierte Überwachung, Over-the-Air-Updates und abonnementbasierte Cybersicherheitsdienste ermöglichen wiederkehrende Umsätze, die über den anfänglichen Hardwareverkauf hinausgehen. Integration mit digitalen Schlüsseln,mobile Appsund Flottenmanagementplattformen erweitern die Anwendungsfälle. Da OEMs eine Differenzierung durch vernetzte Dienste anstreben, wird der Markt für Fahrzeugverfolgungs- und Sicherheitssysteme zunehmend als wertschöpfende, monetarisierbare Funktionen und nicht als eigenständige Komponenten positioniert.

- Im Januar 2026 brachte DXC Technology AMBER auf den Markt, eine sichere Automobilsoftwareplattform, die softwaredefinierte Fahrzeuge durch modulare Architektur, OTA-Updates, eingebettete Cybersicherheitskontrollen und Lebenszyklusmanagement ermöglicht und vernetzte, elektrische und autonome Fahrzeugökosysteme unterstützt.

HERAUSFORDERUNGEN DES MARKTES

Sich schnell entwickelnde Cyber-Bedrohungen stellen eine Herausforderung für die langfristige Systemzuverlässigkeit dar

Da Fahrzeuge zunehmend vernetzt werden, nehmen Sicherheitsbedrohungen an Komplexität und Häufigkeit zu. Hacker entwickeln ständig neue Angriffsvektoren, die auf Fahrzeugsoftware, Kommunikationsnetzwerke und digitale Zugangspunkte abzielen. Um einen langfristigen Schutz zu gewährleisten, sind ständige Software-Updates, strenge Tests und die Einhaltung sich entwickelnder Vorschriften erforderlich. Die Aufrechterhaltung der Widerstandsfähigkeit gegenüber unbekannten Bedrohungen setzt die Investitionen in Forschung und Entwicklung, die Reaktionsgeschwindigkeit und die branchenübergreifende Zusammenarbeit nachhaltig unter Druck.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

SUV-Segment liegt aufgrund des höheren Fahrzeugwerts an der Spitze

Basierend auf dem Fahrzeugtyp ist der Markt in Schrägheckmodelle und Limousinen, SUVs, CVs und CVs unterteilt.

Das SUV-Segment dominiert den Markt aufgrund des höheren Fahrzeugwerts, des erhöhten Diebstahlrisikos und der stärkeren Integration fortschrittlicher elektronischer und vernetzter Funktionen. SUVs verfügen in der Regel über mehrschichtige intelligente Fahrzeugsicherheitslösungen, darunter Wegfahrsperren, Einbruchalarme, Ortung und Cybersicherheitsmodule. Die wachsende Vorliebe der Verbraucher für Premium- und Mittelklasse-SUVs, insbesondere in städtischen und halbstädtischen Märkten, treibt die OEM-Ausstattung fortschrittlicher Sicherheitssysteme voran. Eine höhere Durchdringung vernetzter Dienste und ADAS stärkt die nachhaltige Nachfrage sowohl in entwickelten als auch in aufstrebenden Regionen weiter.

- Im April 2025 kündigten Hyundai und Kia Sicherheitsupgrades für fast 4 Millionen Fahrzeuge an und fügten eine Wegfahrsperren-Softwarelogik, eine verbesserte ECU-Authentifizierung und OTA-kompatible Updates hinzu, um Diebstahlschwachstellen in nicht immobilisierten Modellen zu beheben.

Das Segment mit Schrägheckmodellen und Limousinen ist das zweitgrößte und wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,8 % wachsen. Ein großer weltweiter Fahrzeugbestand, bezahlbarkeitsorientierte Verkäufe und behördliche Auflagen für grundlegende Sicherheitssysteme sorgen für eine stabile OEM- und Aftermarket-Nachfrage im Prognosezeitraum des globalen Marktes für Autosicherheitssysteme.

Nach Systemfunktion

Umfangreiche Anforderungen an die Diebstahlprävention und behördliche Auflagen zur Aufrechterhaltung der Segmentdominanz

Basierend auf der Systemfunktion ist der Markt in Zugangskontroll- und Diebstahlschutzsysteme, Einbrucherkennungs- und Alarmsysteme, Fahrzeug-Wegfahrsperrensysteme, Fahrzeugverfolgungs- und -bergungssysteme, Fahrzeug-Cybersicherheit und digitale Schutzsysteme unterteilt.

Zugangskontroll- und Diebstahlsicherungssysteme halten den größten Marktanteil bei Fahrzeugsicherheitssystemen aufgrund des obligatorischen globalen Marktes für Wegfahrsperren, Zentralverriegelungen, Alarme und schlüssellosen Zugang bei Massenmarkt- und Premiumfahrzeugen. Hohe Austauschraten, eine große installierte Basis und eine starke Aftermarket-Nachfrage sorgen für konstante Umsätze. OEM-Standard-Ausstattung im Beifahrer- undNutzfahrzeugeIn Verbindung mit zunehmenden Diebstählen behält das Unternehmen seine langfristige Dominanz sowohl auf den entwickelten als auch auf den aufstrebenden Automobilmärkten.

Cybersicherheits- und digitale Schutzsysteme für Fahrzeuge sind mit einer durchschnittlichen jährlichen Wachstumsrate von 10,1 % das am schnellsten wachsende Segment. Zunehmende Fahrzeugkonnektivität, OTA-Updates, softwaredefinierte Architekturen und zunehmende Cyberangriffsrisiken beschleunigen die Einführung von Elektrofahrzeugen, dem Sicherheitsmarkt für vernetzte Fahrzeuge und autonomen Fahrzeugplattformen.

- Beispielsweise erhielt LG Magna e-Powertrain im März 2024 die Zertifizierung zum Cyber Security Management System, die sichere Softwareentwicklung, verschlüsselte Kommunikation, Zugangskontrolle und die Einhaltung der UNECE R155-Anforderungen für Automobilkomponenten bestätigt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Vertriebskanal

Obligatorische Integration und zunehmende Fahrzeugelektrifizierung, um die Dominanz der OEM-Kanäle voranzutreiben

Nach Vertriebskanälen ist der Markt in OEM und Aftermarket unterteilt.

Der OEM-Kanal dominiert den Markt für Fahrzeugsicherheitssysteme und bleibt aufgrund regulatorischer Anforderungen für Wegfahrsperren und Alarme, zunehmender Fahrzeugkonnektivität und der Integration von Cybersicherheit auf Fabrikebene der am schnellsten wachsende Markt. OEM-angepasste Systeme gewährleisten nahtlose Kompatibilität, Software-Updates und Compliance. Die schnelle Einführung vernetzter, elektrischer und softwaregesteuerter Fahrzeuge beschleunigt die OEM-Nachfrage weiter und stärkt die langfristige Wachstumsführerschaft.

- Beispielsweise kündigte Panasonic Automotive im November 2025 verbesserte fahrzeuginterne Cybersicherheitslösungen an, die sichere Steuergeräte, verschlüsselte Datenkommunikation und OTA-Update-Schutz integrieren, um softwaredefinierte, vernetzte und vernetzte Systeme zu unterstützenElektrofahrzeugPlattformen weltweit.

Es wird erwartet, dass das Aftermarket-Channel-Segment mit einer jährlichen Wachstumsrate von 6,3 % wächst. Die Segmentnachfrage wird durch die Erweiterung des Fahrzeugparks, Sicherheitsverbesserungen bei älteren Fahrzeugen, steigende Diebstähle und kostengünstige Nachrüstlösungen unabhängiger Installateure und Servicezentren gestützt.

Durch Anbieten

Das Hardware-Segment dominiert aufgrund des weit verbreiteten Einsatzes von Wegfahrsperren

Durch das Angebot wird der Markt in Hardware und Software kategorisiert.

Aufgrund des weit verbreiteten Einsatzes von Wegfahrsperren, Alarmanlagen, Sensoren, Steuergeräten und Schließmechanismen in allen Fahrzeugkategorien hält das Hardware-Segment den dominierenden Marktanteil für Fahrzeugsicherheitssysteme. Obligatorischer Einbau, häufiger Austausch und ein großer weltweiter Fahrzeugpark sorgen für eine konstante Nachfrage. Hardware bleibt sowohl für OEM- als auch für Aftermarket-Sicherheitslösungen von grundlegender Bedeutung und sorgt trotz der allmählichen Verlagerung hin zu digitalen Schichten für stabile Umsätze.

Software ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 9,7 %. Das Wachstum des Segments wird durch vernetzte Fahrzeuge, OTA-Updates, Cybersicherheitsanforderungen, Datenanalysen und abonnementbasierte Sicherheitsdienste vorangetrieben, die in Cloud- und mobile Plattformen integriert sind.

- Im Januar 2026 ging KODA beispielsweise eine Partnerschaft mit Upstream ein, um die Cyber-Resilienz vernetzter Fahrzeuge zu verbessern und cloudbasierte Bedrohungserkennung, Echtzeit-Anomalieüberwachung und OTA-Sicherheitsanalysen einzusetzen, um Fahrzeugflotten über ihren gesamten digitalen Lebenszyklus hinweg zu schützen.

Durch Antrieb

Große installierte Fahrzeugbasis und langsamerer Technologieumsatz zur Aufrechterhaltung der ICE-Dominanz

Beim Antrieb ist der Markt in Verbrennungsmotoren und Elektrofahrzeuge unterteilt.

Fahrzeuge mit Verbrennungsmotor halten aufgrund ihres großen weltweiten Bestands und der langen Austauschzyklen den größten Marktanteil. Obligatorische Wegfahrsperren, Alarme und Zugangskontrollsysteme für Personen- und Nutzfahrzeuge mit Verbrennungsmotor sorgen für eine stetige OEM- und Aftermarket-Nachfrage. Die hohe Anfälligkeit für physischen Diebstahl, insbesondere in Schwellenländern, sorgt dafür, dass weiterhin in konventionelle und vernetzte Sicherheitslösungen investiert wird.

Elektrofahrzeuge sind mit einer jährlichen Wachstumsrate von 11,8 % das am schnellsten wachsende Segment. Das Wachstum wird durch einen hohen Fahrzeugwert, softwaredefinierte Architekturen, ständige Konnektivität und eine erhöhte Anfälligkeit für Cyber-Bedrohungen vorangetrieben, wodurch die Einführung fortschrittlicher digitaler und auf Cybersicherheit ausgerichteter Schutzsysteme beschleunigt wird.

- Beispielsweise kündigte Autocrypt im Dezember 2025 Pläne an, die Cybersicherheitstechnologien für Elektrofahrzeuge im Jahr 2026 auf die MENA-Region auszudehnen und V2X-Sicherheit, Erkennung von Eindringlingen im Fahrzeug, CSMS-Konformität und cloudbasierte Lösungen zur Bedrohungsüberwachung anzubieten.

Regionaler Ausblick auf den Markt für Fahrzeugsicherheitssysteme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Vehicle Security Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert und ist der am schnellsten wachsende Markt in der globalen Fahrzeugsicherheitsgerätebranche. Das regionale Wachstum wird durch die hohe Fahrzeugproduktion in China, Japan und Indien sowie den steigenden Fahrzeugbesitz vorangetrieben. Steigende Diebstahlraten, obligatorische Wegfahrsperrenvorschriften und die schnelle Einführung vernetzter Fahrzeuge fördern die Nachfrage nach Autodiebstahl-Abschreckungssystemen. Die zunehmende Verbreitung von Elektrofahrzeugen, wachsende Einkommen der Mittelklasse und starke OEM-Fertigungsökosysteme beschleunigen die Integration fortschrittlicher hardware- und softwarebasierter Sicherheitssysteme in Personen- und Nutzfahrzeugen.

- Beispielsweise kündigte Fujitsu im Januar 2026 eine sichere Mobilitätsplattform an, die KI-basierte Bedrohungserkennung, verschlüsselte Fahrzeug-zu-Cloud-Kommunikation und die Einhaltung von UNECE R155/R156 integriert, um die Cybersicherheit für softwaredefinierte und vernetzte Fahrzeuge weltweit zu stärken.

Markt für Fahrzeugsicherheitssysteme in China

Chinas Markt für Fahrzeugsicherheitssysteme wird im Jahr 2026 auf rund 4,31 Milliarden US-Dollar geschätzt, was etwa 29,9 % des weltweiten Umsatzes ausmacht. China dominiert im asiatisch-pazifischen Raum, angetrieben durch zunehmenden Fahrzeugdiebstahl, zunehmende Verbreitung von Elektrofahrzeugen, vernetzte Fahrzeuge und obligatorische Sicherheitstechnologien.

Japanischer Markt für Fahrzeugsicherheitssysteme

Der japanische Markt für Fahrzeugsicherheitssysteme wird im Jahr 2026 auf rund 1,39 Milliarden US-Dollar geschätzt, was etwa 9,6 % des weltweiten Umsatzes ausmacht. Das Wachstum des japanischen Marktes für Fahrzeugsicherheitssysteme wird durch die fortschrittliche OEM-Sicherheitsintegration unterstütztPersonenkraftwagenMarktdurchdringung und starke Nachfrage nach intelligenten Wegfahrsperren.

Markt für Fahrzeugsicherheitssysteme in Indien

Der indische Markt für Fahrzeugsicherheitssysteme wird im Jahr 2026 auf rund 0,69 Milliarden US-Dollar geschätzt, was etwa 4,8 % des weltweiten Umsatzes ausmacht. Der Markt wird durch den zunehmenden Fahrzeugbesitz, Diebstahlsbedenken, erschwingliche Aftermarket-Systeme und sich weiterentwickelnde Sicherheitsvorschriften angetrieben.

Europa

Europa hält den zweitgrößten Marktanteil bei Fahrzeugsicherheitssystemen und wird voraussichtlich mit einer jährlichen Wachstumsrate von 7,3 % wachsen. Strenge Vorschriften zur Fahrzeugsicherheit und Cybersicherheit, eine hohe Marktdurchdringung von Premiumfahrzeugen und ein starker OEM-Fokus auf vernetzte und softwaredefinierte Plattformen treiben die Nachfrage an. Die zunehmende Akzeptanz von Elektrofahrzeugen und die Cybersicherheits-Compliance-Anforderungen der UNECE fördern die Integration fortschrittlicher digitaler Fahrzeugsicherheitslösungen weiter.

- Im Januar 2026 verbesserten EU-finanzierte Initiativen die Cybersicherheit im Automobilbereich durch die Entwicklung von Einbruchserkennungssystemen, verschlüsselter V2X-Kommunikation und KI-basierten Bedrohungsüberwachungsrahmen zum Schutz vernetzter und autonomer Fahrzeuge in ganz Europa.

Deutschland Markt für Fahrzeugsicherheitssysteme

Der deutsche Markt für Fahrzeugsicherheitssysteme wird im Jahr 2026 auf rund 0,91 Milliarden US-Dollar geschätzt, was etwa 6,3 % des weltweiten Umsatzes ausmacht. Der deutsche Markt wird durch die Produktion von Premiumfahrzeugen, integrierte OEM-Sicherheitsfunktionen, ADAS-Integration und strenge Sicherheitsnormen angetrieben.

Britischer Markt für Fahrzeugsicherheitssysteme

Das britische FahrzeugSicherheitDer Systemmarkt im Jahr 2026 wird auf rund 0,28 Milliarden US-Dollar geschätzt, was etwa 2,0 % des weltweiten Umsatzes ausmacht. Der Markt des Landes wird durch hohe Fahrzeugdiebstahlraten, Versicherungsanforderungen und die zunehmende Einführung vernetzter Sicherheitslösungen gestützt.

Nordamerika

Nordamerika ist der drittgrößte Markt, der durch einen hohen Fahrzeugbesitz, hohe Fahrzeugwerte und eine starke Akzeptanz vernetzter und schlüsselloser Zugangssysteme unterstützt wird. Die von OEMs vorangetriebene Integration von Cybersicherheit, steigende Verkaufszahlen von Elektrofahrzeugen und zunehmende Besorgnis über digitalen Fahrzeugdiebstahl stützen die Nachfrage. Ein gut etablierter Ersatzteilmarkt und eine starke Präsenz globaler Tier-1-Zulieferer stärken die regionale Marktstabilität.

- Beispielsweise veröffentlichte Ford im November 2025 ein USPTO-Patent, das ein kamerabasiertes Fahrzeugsicherheitssystem beschreibt, das Vibrationssensoren, integrierte Prozessoren und ereignisgesteuerte Videoaufzeichnung nutzt, um Diebstahlversuche zu erkennen und automatisch Überwachungsreaktionen zu aktivieren.

US-Markt für Fahrzeugsicherheitssysteme

Der US-Markt für Fahrzeugsicherheitssysteme wird im Jahr 2026 auf rund 1,81 Milliarden US-Dollar geschätzt, was etwa 12,6 % des weltweiten Umsatzes ausmacht. Die USA sind führend auf dem nordamerikanischen Markt, angetrieben durch einen großen Fahrzeugpark, die Einführung von Telematik,vernetzte Autosund starke Aftermarket-Nachfrage.

Rest der Welt

Der Rest der Welt, einschließlich Südamerika, Naher Osten und Afrika, erlebt ein allmähliches Wachstum, das durch verbesserte Fahrzeugsicherheitsvorschriften und die zunehmende Urbanisierung angetrieben wird. Der zunehmende Fahrzeugbestand, Diebstahlsbedenken und die Nachfrage nach Sicherheitsupgrades für den Aftermarket unterstützen die Akzeptanz. OEM-Lokalisierung, kostengünstige Hardwarelösungen und der Ausbau von Servicenetzwerken tragen zusätzlich zur Marktentwicklung bei.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Steigende Konnektivität, Cybersicherheitsintegration und Einhaltung gesetzlicher Vorschriften bestimmen die Wettbewerbsintensität

Der Markt für Fahrzeugsicherheitssysteme ist mäßig konsolidiert, wobei globale Tier-1-Zulieferer und spezialisierte Technologieunternehmen das OEM-Angebot dominieren, während regionale Akteure auf dem Ersatzteilmarkt konkurrieren. Der Wettbewerb wird durch vernetzte Sicherheitsplattformen, Cybersicherheitsfunktionen und die Einhaltung gesetzlicher Vorschriften vorangetrieben. Führende Akteure wie Bosch, Continental, ZF, Valeo und Denso konzentrieren sich auf die Integration von Anti-Diebstahl-Hardware mit Software, Cloud-Überwachung und OTA-Updates. Unternehmen verfolgen strategische Partnerschaften mit OEMs, Cybersicherheitsunternehmen uswTelekommunikationAnbieter zur Verbesserung des digitalen Schutzes. Investitionen in Forschung und Entwicklung, Plattformskalierbarkeit und regionale Anpassung stärken die Wettbewerbsposition in etablierten und aufstrebenden Automobilmärkten.

- Beispielsweise stellte Valeo im Juli 2025 auf der IAA Mobility 2025 Fahrzeugtechnologien der nächsten Generation mit sicheren ADAS, verschlüsselter Sensorfusion, cybersicherheitskonformen Steuergeräten und softwaredefinierten Architekturen vor.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR FAHRZEUGSICHERHEITSSYSTEME IM PROFIL

- Robert Bosch GmbH(Deutschland)

- Continental AG(Deutschland)

- DENSO Corporation(Japan)

- Valeo SA(Frankreich)

- Aptiv PLC (Irland)

- ZF Friedrichshafen AG (Deutschland)

- Lear Corporation (USA)

- NXP Semiconductors (Niederlande)

- STMicroelectronics (Schweiz)

- Thales-Gruppe (Frankreich)

- HARMAN International (USA)

- Visteon Corporation (USA)

- Vodafone Automotive (Italien)

- Spireon (USA)

- CalAmp Corp (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Autocrypt stellte auf der CES 2026 seinen globalen integrierten Cybersicherheits-Infrastrukturstandard Automotive-CIS vor, der CSMS-, SUMS-, vSOC- und TARA-Frameworks über den gesamten Lebenszyklus der Fahrzeugsoftware hinweg vereinheitlicht, um softwaredefinierte Fahrzeuge und KI-Mobilität zu unterstützen.

- Dezember 2025:Siemens hat seine PAVE360-Plattform durch eine reale Validierung erweitert und dabei digitale Zwillinge, virtuelle Steuergerätetests und Cybersicherheitsüberprüfung kombiniert, um die sichere Entwicklung vernetzter und vernetzter Systeme zu beschleunigenautonome Fahrzeuge.

- September 2025: Stellantis ist GlobalPlatform beigetreten, um die Cybersicherheitsstandards für Fahrzeuge zu stärken und sich dabei auf sichere Elemente, vertrauenswürdige Ausführungsumgebungen und standardisierten hardwarebasierten Schutz für vernetzte und softwaredefinierte Fahrzeugarchitekturen zu konzentrieren.

- Februar 2025:Vodafone Automotive hat sich mit PlaxidityX zusammengetan, um cloudbasierte Einbrucherkennung, Telematiksicherheit und OTA-Schutz bereitzustellen und so Fahrzeuge vor Relay-Angriffen und modernen digitalen Diebstahlmethoden zu schützen.

- Dezember 2024: Thales hat sichere kontaktlose Fahrzeugzugangslösungen mit verschlüsselten digitalen Schlüsseln, NFC und cloudbasiertem Identitätsmanagement eingeführt, um die Zuverlässigkeit und Cybersicherheit für vernetzte Fahrzeuge der nächsten Generation zu verbessern. Dies markiert die Präsenz des Unternehmens auf dem Markt für Fahrzeugzugangskontrollsysteme.

- November 2024:VicOne hat sein Partner-Ökosystem erweitert und integrierte Bedrohungserkennung, sicheren Start und Echtzeit-Schwachstellenüberwachung integriert, um die softwaredefinierte Cybersicherheit von Fahrzeugen zu stärken.

- Oktober 2024: Panasonic kündigte verbesserte Cybersicherheitstechnologien für die Automobilindustrie an, die sichere Steuergeräte, verschlüsselte fahrzeuginterne Netzwerke, hardwarebasierte Authentifizierung und OTA-Softwareschutz integrieren, um vernetzte, elektrische und softwaredefinierte Fahrzeugplattformen zu unterstützen.

- Oktober 2022: Denso kündigte Initiativen zur Cybersicherheit im Automobilbereich an, die sich auf sichere Steuergeräte, Systeme zur Erkennung von Eindringlingen, verschlüsselte Fahrzeugnetzwerke und die Einhaltung globaler CSMS-Vorschriften für die Sicherheit vernetzter Fahrzeuge konzentrieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp, nach Systemfunktion, nach Vertriebskanal, nach Angebot, nach Antrieb und nach Region |

|

Nach Fahrzeugtyp |

|

|

Nach Systemfunktion |

|

|

Nach Vertriebskanal |

|

|

Durch Anbieten |

|

|

Durch Antrieb |

|

|

Nach Geographie |

Nordamerika (nach Fahrzeugtyp, nach Systemfunktion, nach Vertriebskanal, nach Angebot, nach Antrieb und nach Land) o USA o Kanada o Mexiko Europa (nach Fahrzeugtyp, nach Systemfunktion, nach Vertriebskanal, nach Angebot, nach Antrieb und nach Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa Asien-Pazifik (nach Fahrzeugtyp, nach Systemfunktion, nach Vertriebskanal, nach Angebot, nach Antrieb und nach Land) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums Rest der Welt (nach Fahrzeugtyp, nach Systemfunktion, nach Vertriebskanal, nach Angebot und nach Antrieb) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 13,41 Milliarden US-Dollar und soll bis 2034 25,68 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 7,29 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 7,5 % aufweisen wird.

Das SUV-Segment ist hinsichtlich der Fahrzeugtypen marktführend.

Zunehmende Fahrzeugdiebstähle und verbindliche Sicherheitsnormen sind die Schlüsselfaktoren für die Marktexpansion.

Zu den wichtigsten Marktteilnehmern zählen Bosch, Continental, ZF, Valeo und Denso.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf