5G-Marktgröße, Anteil und Branchenanalyse, nach Angebot (Hardware und Dienste), nach Betriebsfrequenz (Sub-6 GHz, mmWave 24 bis 39 GHz und mmWave über 39 GHz), nach Demografietyp (städtisch, halbstädtisch/vorstädtisch und ländlich), nach Endbenutzer (Wohnbereich, Gewerbe/KMU, Industrie und Regierung/öffentlicher Sektor) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

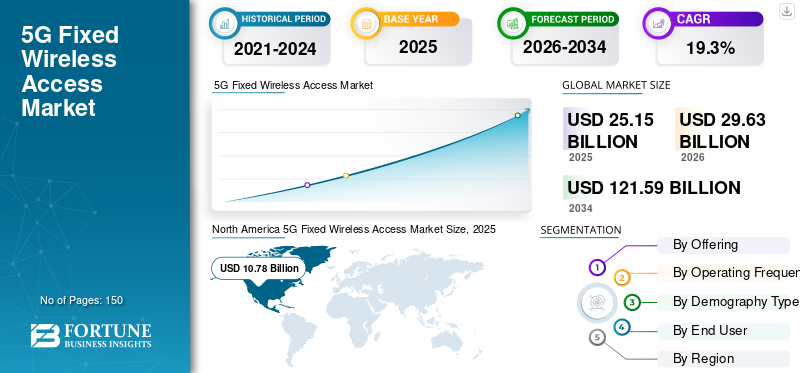

Die globale Marktgröße für 5G-Festnetzzugang wurde im Jahr 2025 auf 25,15 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 29,63 Milliarden US-Dollar im Jahr 2026 auf 121,59 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 19,3 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 42,86 % im Jahr 2025.

Der 5G Fixed Wireless Access (FWA) bietet Verbrauchern und Unternehmen feste Breitbandkonnektivität mithilfe von Mobilfunktechnologie auf Basis von 5G-Mobilfunknetzen anstelle herkömmlicher kabelgebundener Infrastruktur wie Glasfaser oder Kabel. Es ermöglicht die schnelle und kosteneffiziente Bereitstellung hochwertiger Breitbanddienste. Dies ist besonders vorteilhaft für Wohnstandorte in Gegenden, in denen die Entwicklung kabelgebundener Breitbanddienste zu kostspielig oder unpraktisch wäre. Das Marktwachstum wird durch die steigende Nachfrage nach Hochgeschwindigkeitsbreitband, den schnellen Ausbau von 5G-Netzen und Verbesserungen der 5G-Geräte- und CPE-Leistung vorangetrieben.

Darüber hinaus konzentrieren sich viele wichtige Branchenakteure wie Telefonaktiebolaget LM Ericsson, Nokia, Samsung Electronics, Huawei Technologies Co., Ltd. und ZTE Corporation, die auf dem Markt tätig sind, auf einen schnellen Netzausbau mithilfe von Mittelbandspektrum, subventionierten und gebündelten CPE-Angeboten, geschwindigkeitsbasierten Breitbandpreisen, Partnerschaften mit Geräteanbietern und zielen auf unterversorgte Privat- und KMU-Segmente ab, um die Abonnentenakzeptanz schnell zu steigern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Steigende generative KI-Nutzung führt zu höheren Leistungsanforderungen für 5G FWA

Generative KIverbessert die 5G-FWA, indem die Nachfrage nach einer höheren, konsistenteren Breitbandleistung zu Hause und in kleinen Büros steigt, insbesondere dort, wo Glasfaser begrenzt ist, da KI-Assistenten und multimodale Apps zu einer stärkeren Upstream-Nutzung und höheren Latenzerwartungen führen. Da die Nachfrage nach mehr Uplink-Daten durch KI-Lösungen steigt, besteht für Telekommunikationsdienstleister ein größerer Anreiz, ihre 5G-Netze mit zusätzlicher Kapazität zu erweitern, sodass sie die Monetarisierung von Premium-Breitbandmöglichkeiten durch differenzierte Breitbandpläne maximieren können. Da KI weiterhin ein intelligenteres Benutzererlebnis schafft und das Benutzererlebnis von CPEs durch künstliche Intelligenz auf dem Gerät verbessert, werden CPEs außerdem eine höhere Zuverlässigkeit aufweisen und weniger Supportanrufe verzeichnen, wenn sie in Verbindung mit KI-intensiven Lösungen verwendet werden. Da KI schließlich die Datenverarbeitung an den „Rand“ des Netzwerks verlagert, ist FWA eine sehr attraktive Option für Unternehmen, um Breitband für entfernte oder temporäre Standorte bereitzustellen, die schnell und kostengünstig einen Hochgeschwindigkeitszugang benötigen. Zum Beispiel,

- Nokia gibt an, dass eine breitere Einführung der heutigen KI-Apps im Jahr 2025 das Wachstum des Uplink-Verkehrs um mehr als 50 % steigern könnte, was unterstreicht, warum die Uplink-Kapazität zu einer Planungs- und Investitionspriorität wird.

Markttrends für den festen drahtlosen 5G-Zugang

Die zunehmende Nutzung geschwindigkeitsbasierter und gestaffelter Preismodelle durch Betreiber treibt das Marktwachstum voran

Da immer mehr Betreiber ähnliche 5G-FWA-Produkte mit vergleichbaren Geschwindigkeitsangeboten anbieten, ist das Hauptunterscheidungsmerkmal von 5G-FWA die Art und Weise, wie Verbraucher Breitbanddienste vergleichen. Ein Verbraucher vergleicht typischerweise die beworbenen Geschwindigkeiten sowie die Zuverlässigkeit eines Breitbanddienstes. Daher sind Betreiber von der Verwendung des traditionellen Modells mit mehreren Ebenen (Daten-Buckets) zu einem gestaffelten, geschwindigkeitsbasierten Angebot übergegangen. Dieser Ansatz hilft den Betreibern auch dabei, Kapazitätserweiterungen zu monetarisieren, indem sie für höhere Geschwindigkeitsstufen mehr verlangen und gleichzeitig Vielnutzer zu Plänen leiten, die der Leistungsfähigkeit des Netzwerks in jeder Abdeckungszone entsprechen. Es verbessert die Kundenklarheit am Ort des Kaufs, reduziert Rechnungsschocks und Beschwerden über Drosselung und unterstützt ein besseres Netzwerkmanagement, da die Nachfrage durch das Stufendesign und nicht nur durch feste Datenobergrenzen gesteuert werden kann.

Insgesamt kann die Umstellung der FWA-Lösung auf ein geschwindigkeitsgestuftes Angebot den Verbrauchern das Gefühl geben, dass es sich bei ihrem FWA-Produkt um einen „echten“ Breitbanddienst handelt, und es kann die Umstellung der Verbraucher von DSL und Kabelbreitband stärken, insbesondere in Märkten, in denen Glasfaser nicht angeboten wird

verfügbar. Zum Beispiel,

- Im Juni 2025 berichtete Ericsson, dass 51 % der weltweiten CSPs mit FWA-Angeboten geschwindigkeitsbasierte Optionen anbieten, gegenüber 40 % im Juni 2024, was die Idee unterstützt, dass Betreiber differenzierte Leistung monetarisieren, wenn neue Verkehrsarten wachsen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach Quick Connect- und Backup-Konnektivität für KMU treibt das Marktwachstum voran

Die schnelle Einführung von 5G FWA durch kleine und mittlere Unternehmen (KMU) ist auf die Geschwindigkeit zurückzuführen, mit der KMU diesen Dienst aktivieren können, wenn sie an neue Standorte expandieren, temporäre Standorte eröffnen oder an einen neuen Standort umziehen. Anstatt wochenlang auf eine kabelgebundene Installation warten zu müssen, wirkt sich die schnellere Nutzung dieses Dienstes durch KMU direkt auf ihre Fähigkeit aus, sofort Einnahmen zu erzielen, wenn Canada Post neue Standorte eröffnet. Darüber hinaus erwerben viele KMU aufgrund des Risikos kurzer Ausfälle von Internetdiensten, die zu Störungen der Kassensysteme, der Online-Bestellung, des Kundendiensts und der cloudbasierten Softwaretools von KMU führen, auch 5G-FWA-Dienste als sekundäre Verbindung.

Drahtlose Internet-Backup-Dienste sind für KMU von entscheidender Bedeutung, um die mit diesen Ausfällen verbundenen Geschäftsrisiken zu mindern. Um dieser wachsenden Nachfrage gerecht zu werden, haben Telekommunikationsbetreiber Plug-and-Play-Pakete speziell für diese „Backup-Internet“-Anwendungen entwickelt, die in nur wenigen Minuten installiert werden können. Daher gibt es jetzt ein breiteres Spektrum an Anwendungsfällen für diese schnellen Verbindungen und Failover-Produkte, nicht nur für Haushalte, sondern auch für KMU, die eine Kontinuität des Dienstes und kürzere Installationszeiten benötigen. Es wird erwartet, dass dies das Wachstum des Marktes für 5G-Festnetzzugang in den kommenden Jahren ankurbeln wird.

Zum Beispiel,

- Im März 2024 führte AT&T Internet Air for Business ein und gab an, dass Unternehmen den festen Mobilfunkdienst in wenigen Minuten einrichten können und dass er landesweit verfügbar ist und den „Quick Connect“-Treiber direkt unterstützt.

MARKTBEGRENZUNGEN

Frequenzbeschränkungen und Bereitstellungsökonomie können das Marktwachstum behindern

Frequenzbeschränkungen und Bereitstellungsökonomie behindern den 5G-FWA-Markt, da Betreiber ein breites, zusammenhängendes Mittelbandspektrum benötigen, um von jeder Zelle aus konstante Breitbandgeschwindigkeiten für mehrere Haushalte bereitzustellen. In Märkten, in denen das Mittelbandspektrum begrenzt, fragmentiert oder teuer ist, könnten Betreiber gezwungen sein, entweder den Einsatz von FWA-Diensten einzuschränken oder große Investitionen zu tätigen, um die Verdichtung ihrer Netze zu unterstützen und Überlastungen zu verringern. Die Zunahme der Standorterweiterungen, die Notwendigkeit, zusätzliche Backhaul-Einrichtungen zu errichten und die Notwendigkeit, zusätzliches Spektrum zu erwerben, verursachen für einen Betreiber zusätzliche Kosten pro Anschluss, wodurch es für ihn schwieriger wird, FWA im Vergleich zu Glasfaser oder Kabel zu bepreisen, was normalerweise die beste Option für Dienste zu wettbewerbsfähigen Preisen ist. Daher wenden Betreiber in der Regel konservative Bereitstellungsstrategien an, was in Regionen mit begrenztem Mittelbandspektrum zu langsameren Wachstumsmustern auf dem Markt führt.

MARKTCHANCEN

Rascher Ausbau von 5G-Mittelbandnetzen, der Breitbandleistung ermöglicht und lukrative Chancen für Marktwachstum schafft

Das schnelle Wachstum des Mittelbandspektrums wie 2,5 GHz und C-Band wird eine große Chance für Fixed Wireless Access (FWA) sein, da es die richtige Kombination aus Abdeckung und Kapazität bietet, um festes Breitband mit der nötigen Stabilität und dem „faserigen“ Gefühl zu versorgen. Es hat einen viel größeren Durchsatz und eine viel größere Sektorkapazität als Low-Band; Daher kann ein Betreiber eine größere Anzahl von Haushalten an jede Zelle anschließen und gleichzeitig konstante Geschwindigkeiten gewährleisten. Das Mittelband hat auch eine größere Grundfläche als mmWave; Daher sind Betreiber in der Lage, ihren FWA-Fußabdruck schnell zu vergrößern, und das bei den niedrigsten Kosten für übergebene Häuser. Da die Netzwerkeinheiten im mittleren Bandbereich immer dichter werden, stehen neue Kanalbandbreiten zur Verfügung, und Betreiber können jetzt problemlos Produktstufen mit höherer Geschwindigkeit bewerben, Berechtigungskarten erweitern und ihre Abonnentenbasis vergrößern, ohne das mobile Benutzererlebnis zu beeinträchtigen.

Segmentierungsanalyse

Durch Anbieten

Wiederkehrende Konnektivitätsumsätze führten zu einer Dominanz der Dienste auf dem Markt

Basierend auf dem Angebot ist der Markt in Hardware und Dienstleistungen unterteilt.

Dienste machten den größten Anteil an 5G ausMarkt für FestnetzzugangAnteil im Jahr 2025 und es wird erwartet, dass sie im Prognosezeitraum mit der höchsten CAGR von 20,1 % wachsen. Dies ist darauf zurückzuführen, dass 5G FWA über die gesamte Lebensdauer des Kunden hinweg wiederkehrende monatliche Breitbandeinnahmen generiert. Im Gegensatz dazu sind Hardwareverkäufe im Wesentlichen einmalig und oft subventioniert oder mit dem Service gebündelt. Da die Zahl der Abonnenten schnell wuchs, wuchsen die kumulativen Konnektivitäts-, Datentarif- und Managed-Service-Umsätze viel schneller als die Umsätze mit Standalone-Customer-Premise-Equipment (CPE).

Es wird erwartet, dass die Hardware im Prognosezeitraum mit einer moderaten jährlichen Wachstumsrate wächst. Dies ist auf die Tatsache zurückzuführen, dass steigende 5G-FWA-Abonnements weiterhin die Nachfrage nach CPE für den Innen- und Außenbereich ankurbeln, sinkende Gerätepreise und weit verbreitete Betreibersubventionen jedoch das Gesamtwachstum der Hardwareeinnahmen begrenzen.

Nach Betriebsfrequenz

Breite Abdeckung und kosteneffiziente Bereitstellung stärkten die Sub-6-GHz-Dominanz bei 5G FWA

Basierend auf der Betriebsfrequenz wird der Markt in Sub-6 GHz, mmWave 24 bis 39 GHz und mmWave über 39 GHz eingeteilt.

Im Jahr 2025 dominierte das Sub-6-GHz-Segment den Weltmarkt. Dieses Band weist das vorteilhafteste Verhältnis von großer Reichweite im Vergleich zu einer guten zuverlässigen Signaldurchdringung in Innenräumen auf und ist somit eine sehr effektive Lösung für die Bereitstellung von Broadband Wireless Access (BWA) in großem Maßstab über 5G-Netzwerke. Die geringere Standortdichte und die geringeren Bereitstellungskosten im Vergleich zu mmWave ermöglichten es den Betreibern, die Serviceverfügbarkeit in städtischen, vorstädtischen und ländlichen Gebieten schnell zu erweitern.

Es wird erwartet, dass das mmWave-Segment über 39 GHz im Prognosezeitraum mit der höchsten CAGR von 23,4 % wächst, da Betreiber es zunehmend in dicht besiedelten städtischen Gebieten und Unternehmensstandorten einsetzen, wo ultrahohe Kapazität und Geschwindigkeiten der Gigabit-Klasse erforderlich sind und wirtschaftlich gerechtfertigt sein können.

Nach Demografietyp

Eine dichte Netzwerkinfrastruktur und eine hohe Nachfrage führten zu einer städtischen Dominanz bei 5G FWA

Basierend auf dem demografischen Typ wird der Markt in städtische, halbstädtische/vorstädtische und ländliche Märkte unterteilt.

Das städtische Segment hatte im Jahr 2025 einen dominierenden Marktanteil. Städtische Gebiete weisen eine hohe Bevölkerungsdichte auf, sind die größten Datenverbraucher und verfügen über die dichteste Anzahl von 5G-Standorten, was Skalierbarkeit und konsistente Leistung für den festen drahtlosen 5G-Zugang (Fixed Wireless Access, FWA) bietet. Darüber hinaus haben Betreiber städtische Gebiete ins Visier genommen, um schnell Einnahmen aus bereits bereitgestellter 5G-Kapazität zu generieren und mit traditionellen Breitbanddiensten zu konkurrieren, die von Kabelunternehmen und Altanbietern angeboten werden.

Das ländliche Segment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 20,9 % wachsen, da 5G FWA eine schnellere und kostengünstigere Alternative zu Glasfaser für den Ausbau der Breitbandabdeckung an unterversorgten und schwer erreichbaren Standorten bietet.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Starke Heim-Breitbandnachfrage stärkte die Marktführerschaft von Privathaushalten

Basierend auf dem Endverbraucher wird der Markt in den privaten, gewerblichen/KMU-, industriellen und staatlichen/öffentlichen Sektor unterteilt.

Es wird erwartet, dass der Wohnsektor im Prognosezeitraum einen dominanten Marktanteil halten wird. Dies ist auf die starke Nachfrage nach Hochgeschwindigkeits-Internetkonnektivität zu Hause für Streaming, Remote-Arbeit, Spiele und digitale Dienste in Gebieten mit begrenzten kabelgebundenen Breitbandoptionen zurückzuführen. Die Betreiber vermarkteten 5G FWA auch aggressiv als primäre oder alternative Heim-Breitbandlösung und förderten so die Akzeptanz in großen Haushalten.

Es wird erwartet, dass der Industriesektor im Prognosezeitraum mit der höchsten jährlichen Wachstumsrate von 22,1 % wächst. Hersteller, Logistikzentren und Energiestandorte nutzen zunehmend 5G FWA für schnelle Standortkonnektivität, private Netzwerkunterstützung und zuverlässige Backup-Verbindungen in digitalisierten Betrieben.

Regionaler Ausblick für den Markt für festen drahtlosen 5G-Zugang

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America 5G Fixed Wireless Access Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einem Wert von 7,93 Milliarden US-Dollar den größten Marktanteil beim 5G-Festnetzzugang und behielt diesen Spitzenanteil im Jahr 2025 mit einem Wert von 10,78 Milliarden US-Dollar bei. Es wird erwartet, dass der Markt in Nordamerika wachsen wird, da US-Betreiber 5G FWA als Mainstream-Breitbandprodukt für Privatanwender skalieren und gleichzeitig Midband-Spektrumsnetze rasch einsetzen, um die Serviceberechtigung zu erhöhen und höhere Geschwindigkeitsstufen zu unterstützen. Dies ermöglicht die weltweit größte installierte Basis für FWA-Abonnenten und weist die schnellste Umsatzwachstumsrate aller großen Regionen auf. Zum Beispiel,

- Die drei größten FWA-Anbieter in den USA, darunter AT&T, T-Mobile und Verizon, erreichten 14,7 Millionen FWA-Kunden, nachdem sie im dritten Quartal 2025 1,04 Millionen Abonnenten hinzugewonnen hatten.

Diese Faktoren spielen eine wichtige Rolle bei der Förderung des Marktwachstums.

US-Markt für festen drahtlosen 5G-Zugang

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 9,39 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 31,7 % des weltweiten 5G-Fixed-Wireless-Access (FWA)-Umsatzes ausmacht.

[zuPZOy480a]

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 18,7 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 7,07 Milliarden US-Dollar erreichen. Der Markt verzeichnet in der Region ein deutliches Wachstum, angetrieben durch die zunehmende Einführung von 5G FWA durch Betreiber als schnelle und kostengünstige Möglichkeit, Hochgeschwindigkeitsbreitband in Gebieten mit langsamen oder kostspieligen Glasfaserausbauten bereitzustellen und die Einhaltung der Konnektivitätsziele der Digitalen Dekade sicherzustellen.

Britischer 5G-Markt für festen drahtlosen Zugang

Der britische Markt wird im Jahr 2026 auf rund 1,32 Milliarden US-Dollar geschätzt, was etwa 4,5 % der weltweiten Einnahmen aus dem 5G-Festnetz-Wireless-Zugang entspricht.

Deutschland 5G Fixed Wireless Access Markt

Der deutsche 5G-FWA-Markt wird im Jahr 2026 voraussichtlich etwa 1,39 Milliarden US-Dollar erreichen, was etwa 4,7 % des weltweiten 5G-Festnetzzugangsumsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 6,96 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Dies ist auf die großen, bevölkerungsbasierten Märkte zurückzuführen, die 5G FWA als schnellere Alternative zu Glasfaser für den Breitbandzugang zu Hause einführen. Ericsson prognostiziert, dass bis 2031 etwa 50 % aller weltweiten FWA-Verbindungen in der Asien-Pazifik-Region angesiedelt sein werden, da die Region eine erhebliche Rollout-Dynamik aufweist.

Das Wachstum in diesem Markt wird durch die starke Kommerzialisierung von 5G FWA in Regionen wie Indien unterstützt. Schätzungen zufolge sind im Jahr 2024 mindestens 86 % der für 5G FWA verwendeten Geräte 5G-fähig, und zwar vieleTelekommunikationUnternehmen bieten ihren Kunden die Möglichkeit, 5G-Festnetz-Breitbanddienste zu nutzen, um Einnahmen für ihre Netzwerkinvestitionen zu erzielen. Schätzungen zufolge werden Indien und China in der Region im Jahr 2026 jeweils 0,94 Milliarden US-Dollar bzw. 1,48 Milliarden US-Dollar erreichen.

Japans Markt für festen drahtlosen 5G-Zugang

Der japanische 5G-FWA-Markt wird im Jahr 2026 auf rund 1,32 Milliarden US-Dollar geschätzt, was etwa 4,5 % der weltweiten 5G-Einnahmen aus dem Festnetz-Wireless-Zugang ausmacht. Dies ist darauf zurückzuführen, dass Betreiber dichte 5G-Netze nutzen, um hochwertige Heimbreitband- und Backup-Konnektivität in städtischen Gebieten bereitzustellen, wo die Nachfrage nach zuverlässigem Hochgeschwindigkeitsinternet trotz ausgereifter Glasfaserinfrastruktur weiterhin groß ist.

Markt für festen drahtlosen 5G-Zugang in China

Chinas 5G-FWA-Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 1,48 Milliarden US-Dollar geschätzt, was etwa 5,0 % des weltweiten 5G-FWA-Umsatzes entspricht.

Markt für festen drahtlosen 5G-Zugang in Indien

Der indische 5G-FWA-Markt wird im Jahr 2026 auf rund 0,94 Milliarden US-Dollar geschätzt, was etwa 3,2 % des weltweiten 5G-FWA-Umsatzes ausmacht.

Südamerika

Für Südamerika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der südamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 1,30 Milliarden US-Dollar erreichen. Dies ist darauf zurückzuführen, dass Betreiber FWA nutzen, um schnell eine erschwingliche Breitbandabdeckung in unterversorgten Stadtrandgebieten und ländlichen Gebieten auszubauen, in denen der Glasfaserausbau langsam und kostspielig ist.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden im Jahr 2026 schätzungsweise 1,70 Milliarden US-Dollar erreichen und in den kommenden Jahren voraussichtlich deutlich wachsen. Da 5G FWA einen schnellen Breitbandausbau in Gebieten mit begrenzter Festnetzinfrastruktur ermöglicht, hilft es Betreibern, Konnektivitätslücken zu schließen, ohne große Glasfaserinvestitionen zu tätigen. Darüber hinaus nehmen zunehmende Digitalisierungsinitiativen zu,intelligente StadtProjekte und die wachsende Nachfrage nach Hochgeschwindigkeitsinternet bei Haushalten und KMU beschleunigen die Einführung von 5G FWA in der gesamten Region. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,54 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Erweiterung des Produktportfolios durch Schlüsselakteure, um den Marktfortschritt voranzutreiben

Der globale 5G-FWA-Markt weist eine halbkonsolidierte Marktstruktur auf, wobei prominente Akteure wie Telefonaktiebolaget LM Ericsson, Nokia, Samsung Electronics, Huawei Technologies Co., Ltd. und ZTE Corporation bedeutende Marktpositionen innehaben. Die Führung dieser Unternehmen wird durch kontinuierliche strategische Initiativen unterstützt, darunter die Erweiterung des 5G-Funk- und Kernportfolios, die Entwicklung fortschrittlicher 5G-FWA-CPE (Customer Premises Equipment) und die Optimierung der Netzwerkkapazität zur Unterstützung von Breitband-Festnetzkonnektivität. Marktteilnehmer arbeiten außerdem aktiv mit Telekommunikationsbetreibern, Chipsatzanbietern und Cloud-Service-Anbietern zusammen, um die Servicezuverlässigkeit zu verbessern, geschwindigkeitsbasierte Breitbandangebote zu ermöglichen und groß angelegte kommerzielle Implementierungen zu beschleunigen. Zum Beispiel,

- Im Juni 2025 unterzeichnete Ericsson einen mehrjährigen Managed-Services-Vertrag mit Bharti Airtel zur Verwaltung des pan-indischen Netzwerkbetriebs, einschließlich 5G FWA, und signalisierte damit strategische Betreiberpartnerschaften zur Stärkung der Servicebereitstellung und der betrieblichen Effizienz.

Weitere namhafte Akteure auf dem Weltmarkt sind NEC Corporation, Fujitsu, Cisco Systems, Inc., Qualcomm Technologies, Inc. und Ciena. Von diesen Unternehmen wird erwartet, dass sie sich auf die Einführung neuer Produkte, verbesserte 5G-Transport- und Backhaul-Lösungen, softwaregesteuerte Netzwerkoptimierung sowie langfristige Service- und Supportkapazitäten konzentrieren, um ihre Wettbewerbsposition zu stärken und ihre globale Präsenz im Prognosezeitraum auszubauen.

LISTE DER WICHTIGSTEN 5G-UNTERNEHMEN FÜR FESTEN WIRELESS-ZUGANG IM PROFIL

- Telefonaktiebolaget LM Ericsson(Schweden)

- Nokia(Finnland)

- Samsung-Elektronik(Südkorea)

- Huawei Technologies Co., Ltd. (China)

- ZTE Corporation (China)

- NEC Corporation (Japan)

- Fujitsu (Japan)

- Cisco Systems, Inc.(UNS.)

- Qualcomm Technologies, Inc.(UNS.)

- Ciena (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Indra gab bekannt, dass es die End-to-End-Tests und die betriebliche Implementierung der V2X-Maut auf der I-485 in North Carolina abgeschlossen hat und sie damit als Live-Highway-Benchmark für vernetzte Maut- und Sicherheitsanwendungsfälle positioniert. Die Pressemitteilung wies auch auf die Absicht hin, den gesamten Korridor auszurollen und damit den Übergang von der Demonstrations- zur einsatzbereiten Infrastruktur zu verstärken.

- Oktober 2025:Nokia strebt eine erweiterte Präsenz von 5G-FWA-Produkten in Indien an. Die Einführung von Millimeterwellen-FWA-Produkten wird innerhalb von sechs Monaten erwartet, im Einklang mit mehreren Marktabkommen und einem Vorstoß zur Skalierung von Breitbandlösungen für Unternehmen und Hyperscaler.

- März 2025:Fujitsu hat sich mit Rakuten Mobile zusammengetan, um von Fujitsu entwickelte Funkeinheiten einzusetzen, während Rakuten den Ausbau seiner 5G Sub6-Abdeckung im Jahr 2025 beschleunigt. Der Rollout erhöht die Netzwerkreichweite und -kapazität und ermöglicht eine konsistentere Breitbandleistung für Dienste, einschließlich 5G FWA.

- Februar 2025:Samsung Electronics hat sich mit USzellulär zusammengetan, um seinen 5G-Festnetzzugangsdienst in den USA mithilfe von mmWave und virtualisierter RAN-Technologie zu verbessern und schnellere Breitbandgeschwindigkeiten in der Mittelatlantikregion zu unterstützen.

- Mai 2024:Cisco Meraki stellte mit den Meraki MG52 und MG52E seine ersten eigenständigen 5G-Festnetzzugangsgeräte vor, die für die Skalierung sicherer 5G-Konnektivität für Unternehmensstandorte konzipiert sind. Cisco hob diese Gateways auch als eine Möglichkeit hervor, Zweigstellen schneller mit primärem oder Failover-Breitband zu verbinden, was direkt mit der Einführung von 5G FWA für Unternehmen und KMUs übereinstimmt.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 19,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Angebot, Betriebshäufigkeit, Demografietyp, Endbenutzer und Region |

|

Durch Anbieten |

· Hardware · Dienstleistungen |

|

Nach Betriebsfrequenz |

· Sub-6 GHz · mmWave 24 bis 39 GHz · mmWave über 39 GHz |

|

Nach Demografietyp |

· Urban · Halbstädtisch/Vorstädtisch · Ländlich |

|

Vom Endbenutzer |

· Wohnen · Kommerziell/KMU · Industriell · Regierung/öffentlicher Sektor |

|

Nach Region |

· Nordamerika (nach Angebot, Betriebshäufigkeit, demografischer Typ, Endbenutzer und Land) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) o Mexiko (nach Endbenutzer) · Südamerika (nach Angebot, Betriebshäufigkeit, demografischer Typ, Endbenutzer und Land) o Brasilien (nach Endbenutzer) o Argentinien (nach Endbenutzer) o Restliches Südamerika · Europa (nach Angebot, Betriebshäufigkeit, demografischer Typ, Endbenutzer und Land) o Großbritannien (nach Endbenutzer) o Deutschland (nach Endbenutzer) o Frankreich (nach Endbenutzer) o Italien (nach Endbenutzer) o Spanien (nach Endbenutzer) o Russland (nach Endbenutzer) o Benelux (nach Endbenutzer) o Nordics (nach Endbenutzer) o Restliches Europa · Naher Osten und Afrika (nach Angebot, Betriebshäufigkeit, demografischer Typ, Endbenutzer und Land) o Türkei (nach Endbenutzer) o Israel (nach Endbenutzer) o GCC (nach Endbenutzer) o Nordafrika (nach Endbenutzer) o Südafrika (nach Endbenutzer) o Rest des Nahen Ostens und Afrikas · Asien-Pazifik (nach Angebot, Betriebshäufigkeit, demografischer Typ, Endbenutzer und Land) o China (nach Endbenutzer) o Indien (nach Endbenutzer) o Japan (nach Endbenutzer) o Südkorea (nach Endbenutzer) o ASEAN (nach Endbenutzer) o Ozeanien (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 25,15 Milliarden US-Dollar und soll bis 2034 121,59 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 10,78 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 19,3 % aufweisen wird.

Beim Endverbraucher wird erwartet, dass das Wohnsegment den Markt anführt.

Die steigende Nachfrage nach Schnellverbindungen und Backup-Konnektivität für KMU treibt das Marktwachstum voran.

Telefonaktiebolaget LM Ericsson, Nokia, Samsung Electronics, Huawei Technologies Co., Ltd. und ZTE Corporation sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf